Indien Industriepumpen-Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 0.97 Milliarden US-Dollar |

| Marktgröße (2026) | 1.02 Milliarden US-Dollar |

| Marktgröße (2031) | 1.28 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.74% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Indien Industriepumpen-Marktanalyse von Mordor Intelligence

Die Größe des Indien-Industriepumpen-Marktes wurde im Jahr 2025 auf USD 0,97 Milliarden geschätzt und wird voraussichtlich von USD 1,02 Milliarden im Jahr 2026 auf USD 1,28 Milliarden bis 2031 wachsen, bei einer CAGR von 4,74 % während des Prognosezeitraums (2026–2031).[1]Finanzministerium, "Unionshaushalt 2024-25," INDIABUDGET.GOV.IN Das solide Wachstum resultiert aus anhaltenden staatlichen Kapitalausgaben im Rahmen der Nationalen Infrastrukturpipeline, der Ausweitung der Abwasserbehandlungskapazitäten und dem stetigen Wandel hin zu intelligenten, energieeffizienten Pumpsystemen. Kreiselpumpenkonzepte dominieren nach wie vor Hochvolumenanwendungen, doch Verdrängervarianten entwickeln sich rasch, da Spezialchemikalien, Bergbau und Raffinerieausbauten eine präzise Hochdruckströmung erfordern. Solarbetriebene Installationen nehmen ebenfalls zu, begünstigt durch sinkende Photovoltaikkosten und industrielle Dekarbonisierungsziele im Rahmen von PM-KUSUM, während volatile Stahlpreise und kostengünstige chinesische Importe weiterhin auf die Gewinnmargen drücken. Der Wettbewerb hängt von der Servicetiefe, der API-610-Konformität und der Industrie-IoT-Integration ab, was alles Amtsinhabern mit Forschung und Entwicklung sowie landesweiten Kundendienst-Netzwerken zugutekommt.

Wesentliche Berichtsergebnisse

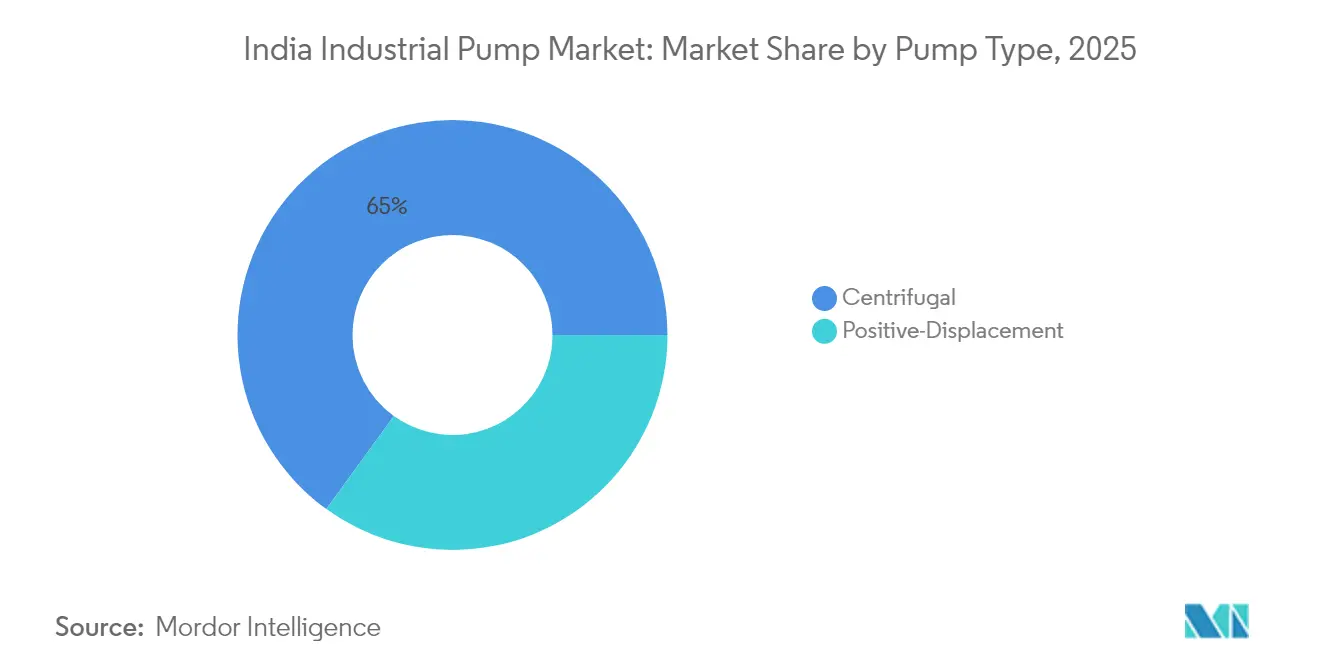

- Nach Pumpentyp hielten Kreiselpumpen im Jahr 2025 einen Marktanteil von 65,02 % am Indien-Industriepumpen-Markt, während Verdrängerpumpen bis 2031 voraussichtlich eine CAGR von 6,79 % verzeichnen werden.

- Nach Endverbraucher erfasste Wasser- und Abwasserbehandlung im Jahr 2025 einen Anteil von 28,86 % an der Indien-Industriepumpen-Marktgröße, während der Bergbau bis 2031 voraussichtlich mit einer CAGR von 7,18 % wachsen wird.

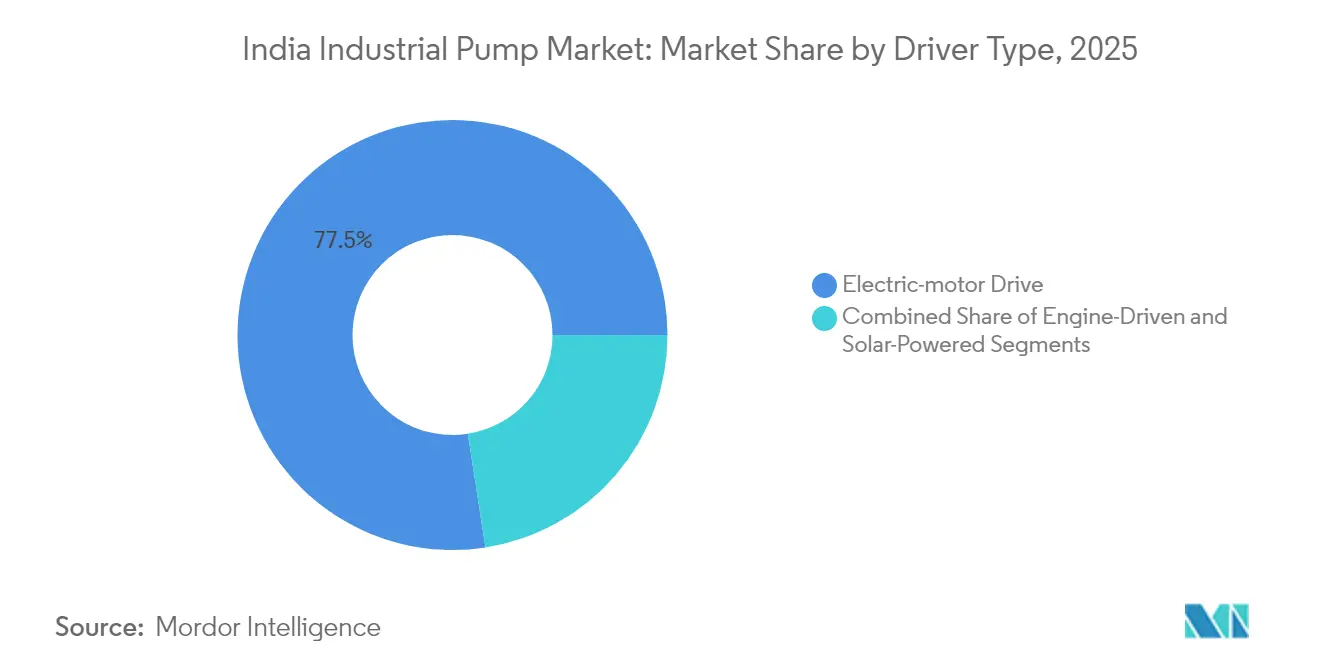

- Nach Antriebsart beherrschten Elektromotoreinheiten im Jahr 2025 einen Wertanteil von 77,45 %, während solarbetriebene Systeme bis 2031 eine CAGR von 10,75 % erzielen sollen.

- Nach Installation entfielen 57,52 % der Nachfrage im Jahr 2025 auf Oberflächenpumpen; Tauchvarianten werden voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 7,28 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Indien Industriepumpen-Markt: Trends und Erkenntnisse

Treiberauswirkungsanalyse*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Staatliche Kapitalausgaben im Rahmen der Nationalen Infrastrukturpipeline (NIP) | +1.20% | National, mit Schwerpunkt in Gujarat, Maharashtra, Tamil Nadu | Mittelfristig (2–4 Jahre) |

| Schneller Ausbau der Abwasserbehandlungskapazitäten | +0.90% | National, mit frühen Gewinnen in Mumbai, Delhi, Bangalore | Kurzfristig (≤ 2 Jahre) |

| Brownfield-Expansion in indischen Raffinerien | +0.70% | Gujarat, Maharashtra, Odisha, Assam | Mittelfristig (2–4 Jahre) |

| Zunahme solarbetriebener Pumpeninstallationen in der Industrie | +0.80% | Rajasthan, Gujarat, Karnataka, Uttar Pradesh | Langfristig (≥ 4 Jahre) |

| Hinwendung zu API-610/ISO-13709-konformen Pumpen | +0.50% | National, mit Fokus auf petrochemische Cluster | Mittelfristig (2–4 Jahre) |

| Einsatz von Industrie-IoT-gestützter Predictive Maintenance | +0.60% | National, mit früher Übernahme in der Automobil- und Chemiebranche | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Staatliche Kapitalausgaben im Rahmen der Nationalen Infrastrukturpipeline beschleunigen die Nachfrage nach Industriepumpen

Die durch 2025 bereitgestellte Nationale Infrastrukturpipeline (NIP) im Wert von INR 111 Lakh Crore hat das Beschaffungsverhalten für Pumpen dauerhaft verändert, indem sie digitale Leistungsanforderungen in jedes neue Versorgungsunternehmen, jede Raffineriemodernisierung und jeden Industriepark eingebettet hat. Öffentlich-private Partnerschaften erwarten nun, dass Lieferanten Betriebszeitmetriken garantieren, was Anbieter dazu zwingt, Industrie-IoT-Sensoren, API-610-Konformität und langfristige Serviceverträge zu bündeln. Das Brownfield-Projekt der Paradip-Raffinerie im Wert von INR 24.000 Crore veranschaulicht die neue Norm: Es schreibt Ferndiagnose und Predictive-Maintenance-Dashboards für jede Pumpenbaugruppe vor. Das Modell begünstigt Unternehmen, die landesweite Serviceteams und cloudfähige Steuerungsplattformen unterhalten, und erhöht gleichzeitig die Markteintrittsbarrieren für minderwertige Importe ohne Daten-Gateways oder standardisierte Protokolle. Mit dem Fortschreiten der NIP-Auszahlungen weichen Kreiselpumpen-Nachrüstungen zustandsbasierten Ersetzungen, was die Aftermarket-Umsätze auch nach dem Rückgang der Kapitalausgaben aufrechterhält.

Schneller Ausbau der Abwasserbehandlungskapazitäten treibt spezialisierte Pumpenanforderungen voran

Die Abwasserversorgung soll bis 2030 von 37 % im Jahr 2024 auf 70 % steigen, was Rekordkäufe von korrosionsbeständigen, feststoffverarbeitenden Pumpen mit einem Wirkungsgrad von über 75 % auslöst. Allein die Metropolregion Mumbai hat INR 25.000 Crore für dezentrale Abwasserhebung und Schlammtrocknung budgetiert und benötigt mehr als 2.000 Präzisionspumpen, die in korrosiven Umgebungen unbeaufsichtigt betrieben werden können. Betreiber schreiben nun Frequenzumrichter vor, um schwankende Zulaufmengen anzupassen, und schaffen so Premiumnischen für Hersteller mit metallurgischem Know-how und FU-Paketen. Verschärfte Normen des Zentralen Umweltkontrollamts erhöhen die Nachfrage nach Echtzeit-Überwachung und Redundanz, was Kreiselpumpenangebote mit leckagefreien Magnetantrieben einen Wettbewerbsvorteil verschafft.

Brownfield-Expansion in indischen Raffinerien schafft hochwertige Pumpenmöglichkeiten

Über INR 1,2 Lakh Crore an Raffineriemodernisierungen bis 2030 zielt darauf ab, schwerere Rohöle zu verarbeiten und petrochemische Ketten zu integrieren, was die Nachfrage nach API-610-konformen Hochtemperaturpumpen steigert. Die Überholung von 400 Pumpen in Kochi unterstreicht einen Wandel hin zu modularen Paketen, die in engen Wartungsfenstern passen und variable Viskositäten bewältigen. Anbieter mit schnell einsatzbereiten Baugruppen, Spezialmetallurgie und redundanten Dichtungskonzepten gewinnen Ausschreibungen, da Zuverlässigkeit die Anfangskosten überwiegt. Fortschrittliche Steuerungslogik, die den Energieverbrauch bei schwankenden Einsatzstoffqualitäten optimiert, wird zum Standard und stärkt die Position von Anbietern, die schlüsselfertige Automatisierung anbieten.

Zunahme solarbetriebener Pumpeninstallationen verändert die industrielle Energiewirtschaft

Industrielle Solarpumpenaufträge überschritten im Jahr 2024 die Marke von 12.500 Einheiten, nachdem Shakti Pumps den INR-450-Crore-Auftrag von Uttar Pradesh gewonnen hatte. Komponente C von PM-KUSUM injiziert INR 17.500 Crore zur Subventionierung von Dach- und Freiflächenanlagen und treibt die Einführung in Textil-, Lebensmittel- und Metallverarbeitungswerken voran, die eine Amortisationszeit von unter vier Jahren anstreben. Im Gegensatz zu landwirtschaftlichen Kits erfordern Industrielösungen eine höhere Förderhöhe, netzsynchronisierende Wechselrichter und Batteriepuffer zur Spitzenlastreduzierung. Infolgedessen sichern sich Pumpenhersteller mit eigener Photovoltaik-Technik und Einzelanbietergarantien das schnell wachsende Segment und binden Aftermarket-Teile.

Hemmfaktorauswirkungsanalyse*

| Hemmfaktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Importanstieg kostengünstiger chinesischer Pumpen | -0.80% | National, mit stärkerem Einfluss in preissensitiven Segmenten | Kurzfristig (≤ 2 Jahre) |

| Hohe Gesamtbetriebskosten (Energie + Wartung) | -0.60% | National, mit Fokus auf energieintensive Branchen | Mittelfristig (2–4 Jahre) |

| Volatilität bei Stahl- und Kupferpreisen | -0.40% | National, alle Hersteller betreffend | Kurzfristig (≤ 2 Jahre) |

| Langwierige Genehmigungszyklen bei öffentlichen Projekten | -0.50% | National, mit stärkerem Einfluss auf Infrastrukturprojekte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Importanstieg kostengünstiger chinesischer Pumpen belastet die Dynamik des Inlandsmarktes

Chinesische Modelle unterbieten inländische Äquivalente um 30–40 %, gewinnen Aufträge für Standard-Wasser- und HLK-Anlagen und komprimieren die Bruttomargen. Kürzere Lieferzeiten und flexible Kreditbedingungen locken KMU an und zwingen indische Produzenten zur Automatisierung der Fertigung und zur Reduzierung der Gemeinkosten. Inkonsistenter Kundendienst nach dem Kauf und fehlende Ersatzteilverfügbarkeit bieten den Marktinhabern jedoch einen dienstleistungsorientierten Gegenzug, insbesondere da das Büro für Indische Standards die ISI-Durchsetzung verschärft.

Hohe Gesamtbetriebskosten schränken die Marktentwicklung in energieintensiven Anwendungen ein

Industrietarife betrugen 2024 durchschnittlich INR 6,5 pro kWh, was die Lebenszyklusökonomie in den Vordergrund rückt. Pumpen in Textil- und Chemiebetrieben können 15–20 % der Produktionskosten verursachen, was Energiekennzeichnungen und FU-Bereitschaft kritisch macht. Kleinere Fabriken schrecken vor dem Aufpreis für hocheffiziente Modelle zurück, obwohl Predictive-Maintenance-Tools Ausfallzeitreduzierungen versprechen. Die daraus resultierende Volumenverschiebung hin zu mitteleffizienten Linien dämpft das Umsatzwachstum, bis Tarifänderungen oder Anreizprogramme die Amortisationszeiten verkürzen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Pumpentyp: Dominanz der Kreiselpumpen steht vor einer Verdrängerpumpen-Herausforderung

Kreiselpumpenmodelle beherrschten im Jahr 2025 65,02 % des Umsatzes auf dem Indien-Industriepumpen-Markt, da sie große Durchflussmengen bei moderaten Förderhöhen in Wasser-, Kühl- und allgemeinen Prozesskreisläufen effizient bewegen. Verdrängerpumpen, obwohl nur 34,98 % der Lieferungen, werden bis 2031 eine CAGR von 6,79 % erzielen und damit das Tempo der Kreiselpumpen von 3,95 % übertreffen, da Spezialchemikalien- und Pharmakunden präzise Dosierung bei variablen Viskositäten fordern. Anbieter schließen die Lücke, indem sie Magnetantriebe und Keramiklager in Kreiselpumpenlinien integrieren, während Verdrängerpumpen-Hersteller schnellere, kompakte Baugruppen für Brownfield-Nachrüstungen vorantreiben. IoT-Nachrüstungen verwischen die Grenzen weiter, indem sie Betreibern ermöglichen, die Effizienz in Echtzeit zu benchmarken und Technologien basierend auf Betriebszyklusanalysen zu wechseln. Im Prognosezeitraum werden Kreiselpumpenvolumina die Verdrängerpumpenzahlen weiterhin bei weitem übertreffen, aber der Wertanteil der Verdrängerpumpen wird durch Premiumpreise für Speziallegierungen und nahtlose Architekturen steigen, die Fugitivemissionen eindämmen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucherbranche: Bergbau-Anstieg verändert Nachfragemuster

Wasser und Abwasser machten im Jahr 2025 28,86 % des Indien-Industriepumpen-Marktanteils aus, gestützt auf Jal-Jeevan- und städtische Kläranlagen-Investitionen im Wert von über INR 3,6 Lakh Crore. Bergbau, obwohl nur 8,40 % des aktuellen Umsatzes, führt mit einer CAGR von 7,18 %, da Coal India und Stahlkonzerne die mechanisierte Produktion steigern. Entwässerungs-, Schlamm- und Abraumleitungen erfordern verschleißfeste Elastomere und Duplexedelstähle, was die durchschnittlichen Verkaufspreise erhöht. Öl und Gas bleiben durch Raffineriemodernisierungen ein stabiler Käufer, während die Chemieindustrie Importsubstitutionspolitiken nutzt, um die Einführung von Verdrängerpumpen zu fördern. Regionale Cluster wie Chattisgarh-Eisenerzgürtel oder Odisha-Chromitvorkommen werden zweistellige Ausgaben verzeichnen, während reife Wärmekraftwerke Kapitalausgaben hauptsächlich für Ersatzbeschaffungen statt Erweiterungen vorsehen.

Nach Antriebsart: Solarrevolution verändert die Energielandschaft

Elektromotorsysteme machten 77,45 % der Lieferungen im Jahr 2025 aus, begünstigt durch die Netzzuverlässigkeit in den westlichen und südlichen Industriekorridoren. Dennoch entwickeln sich Solarpumpenanlagen rasant und sollen bis 2031 einen Anteil von über 9 % erreichen, da die Indien-Industriepumpen-Branche auf erneuerbare Energien vor Ort setzt. Sinkende Modulpreise, Subventionen des Ministeriums für Neue und Erneuerbare Energien und strenge ESG-Prüfungen veranlassen Brauereien, Molkereien und Auto-OEMs zur Installation von hybriden Solar-Batterie-Paketen. Motorgetriebene Einheiten, die historisch in abgelegenen Minen und für Brandschutzzwecke beliebt waren, werden unter einen Anteil von 10 % fallen, da die Dieselpreise INR 100 pro Liter übersteigen und die Emissionsnormen verschärft werden. Hybrid-Diesel-Solar-Lösungen könnten in netzfernen Minen entstehen, aber reiner Solar wird sie voraussichtlich übertreffen, sobald die Batteriekosten um weitere 20 % sinken.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Installation: Wachstum bei Tauchpumpen spiegelt Platzbeschränkungen wider

Oberflächenpumpen machten 2025 57,52 % der Abrechnungen aus, aber städtische Grundstücksprämien und tiefere Bohrlöcher steigern die Tauchpumpenverkäufe mit einer CAGR von 7,28 %. Fabriken in Stadtrandlagen bevorzugen Tauchpumpen wegen Lärmreduzierung und kleinerer Stellflächen, während der Bergbau von im Wasser platzierten Motoren für bessere Kühlung profitiert. Fortschrittliche Dichtringe und hochchromhaltige Gehäuse lösen frühere Zuverlässigkeitszweifel, und IoT-Sensoren übertragen nun Motortemperatur und Schwingungsdaten auch im untergetauchten Zustand. Oberflächenkonstruktionen bleiben relevant, wo einfache Wartung den Platzbedarf überwiegt, insbesondere in Großkapazitäts-Entsalzungsanlagen. Die Wahl hängt zunehmend von den gesamten Installationskosten ab: Tauchpumpen haben höhere Hardwarekosten, aber niedrigere Tiefbaukosten, während Oberflächeneinheiten die Gleichung umkehren.

Geografische Analyse

Gujarat und Maharashtra absorbierten 2025 34,62 % der Lieferungen aufgrund der petrochemischen Großkomplexe in Jamnagar und dem Pune-Mumbai-Automobil-Gürtel. Der Indien-Industriepumpen-Markt in den südlichen Bundesstaaten wächst am schnellsten mit einer CAGR von 6,05 % bis 2031, da Tamil-Nadu-Elektroniikcluster und Karnatakas Sauberenergie-Hubs Präzisionspumpen und Versorgungsmodernisierungen nachfragen. Nördliche Bundesstaaten unter der Führung von Uttar Pradesh und Haryana ziehen Kapitalausgaben aus dem Delhi-Mumbai-Industriekorridor an und leiten Pumpenaufträge für die Abwasserbehandlung und Kühlwasserkreisläufe. Östliche Gebiete wie Odisha verzeichnen eine gesunde bergbaubezogene Nachfrage, hinken jedoch in der Basisinfrastruktur hinterher, was das Wachstum begrenzt. Stromtarife und staatliche Umweltnormen prägen das Einkaufsverhalten; strenge Einleitungsgrenzwerte in Maharashtra verlagern die Nachfrage hin zu korrosionsbeständigen Verdrängerpumpen, während entspanntere Standards in einigen östlichen Regionen kostengünstige Kreiselpumpen attraktiv halten. Aufstrebende Industrieparks in Rajasthan und Madhya Pradesh bieten langfristiges Potenzial, da sie produzierende Betriebe von der Küstenüberlastung weg locken.

Wettbewerbslandschaft

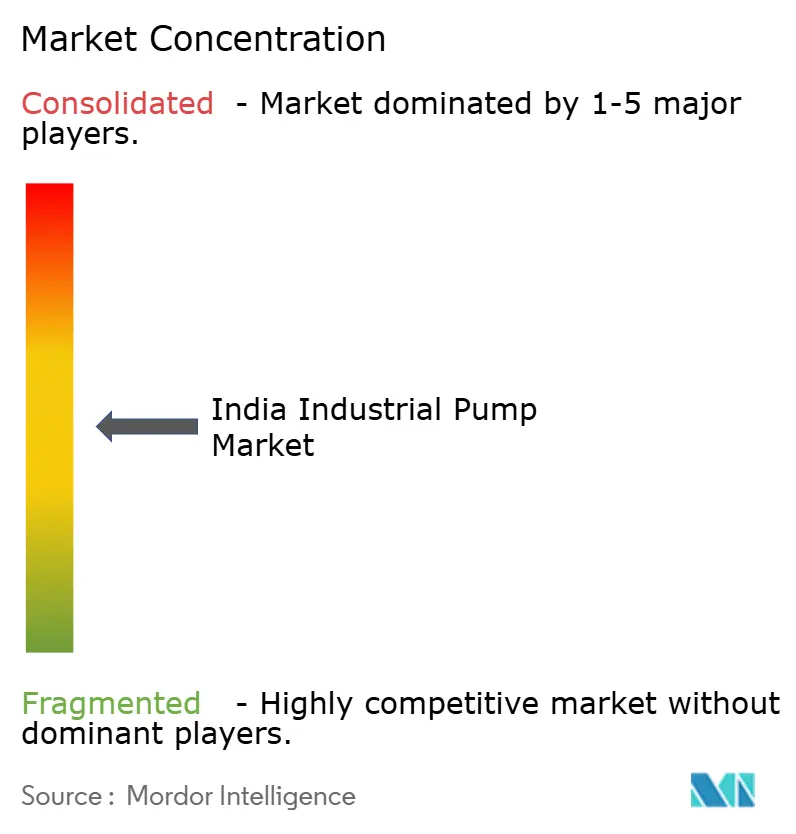

Der Indien-Industriepumpen-Markt weist eine moderate Fragmentierung auf: Die fünf größten Anbieter kontrollieren rund 45 % und erzielen einen Konzentrationsgrad von 6/10. Inländische Marktführer Kirloskar Brothers, CRI und Shakti Pumps halten zusammen fast 25 % und nutzen Preisflexibilität sowie dichte Servicedepots. Multinationale Unternehmen KSB, Grundfos und Xylem beherrschen weitere 20 % durch das Angebot von API-610-fähigen Baugruppen und fortschrittlichen Analyseplattformen. Chinesische Importe gewinnen Marktanteile bei Standard-Wasseranwendungen, haben jedoch Schwierigkeiten bei Lebenszyklusausschreibungen, die Servicegarantien vorschreiben. Strategische Differenzierungsmerkmale umfassen nun Ferndiagnose, Energieeffizienzzertifizierungen und schlüsselfertige Solarintegration. Der Gewinnsprung von Kirloskar um 89,88 % im Geschäftsjahr 2025 spiegelt den Schwenk hin zu margenstarken Raffinerienachrüstungen wider, während Grundfos und Xylem IoT-Einführungen zur OPEX-Einsparung intensivieren. Das solarorientierte Shakti Pumps profitiert von PM-KUSUM-Aufträgen, während der Markteintritt von V-Guard im Jahr 2025 bevorstehende Preiskämpfe in mittelschweren Segmenten signalisiert. Der Wettlauf um die Lokalisierung von Speziallegierungen und die Integration von additiv gefertigten Laufrädern könnte die Marktgrenzen bis 2030 neu ziehen.[4]ABB, "Wasserunternehmen in Brasilien erzielt 25 % Energieeinsparungen und bessere Betriebszeit," NEW.ABB.COM

Führende Unternehmen im Indien Industriepumpen-Markt

Usha International Limited

Crompton Greaves Consumer Electricals Limited

CRI Pumps Pvt. Ltd.

Grundfos AS

Kirloskar Brothers Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Kirloskar Brothers verzeichnete im zweiten Quartal des Geschäftsjahres 2025 ein Gewinnwachstum von 89,88 % aufgrund starker NIP-gebundener Aufträge

- Februar 2025: Shakti Pumps gewann einen INR-450-Crore-Vertrag für 12.537 industrielle Solarpumpensätze in Uttar Pradesh

- Januar 2025: V-Guard Industries kündigte die Diversifizierung in den Industriepumpenbereich an und nutzte dabei sein Verbraucher-Markenprofil

- Dezember 2024: CRI Pumps erweiterte sein Werk in Coimbatore um 30 %, um die API-610-Kapazität zu steigern

Berichtsumfang des Indien Industriepumpen-Marktes

Industriepumpen sind mechanische Geräte, die dazu bestimmt sind, Fluide (Flüssigkeiten oder Gase) innerhalb industrieller Anlagen von einem Ort zu einem anderen zu bewegen. Sie sind in verschiedenen Branchen unverzichtbar, darunter Fertigung, Öl und Gas, chemische Verarbeitung, Stromerzeugung, Wasseraufbereitung, Landwirtschaft und Bauwesen. Industriepumpen sind für den Umgang mit verschiedenen Fluiden ausgelegt, darunter Wasser, Chemikalien, Erdölprodukte, Schlamm, Abwasser und mehr. Industriepumpen zeichnen sich durch ihre Fähigkeit aus, hohen Druck oder hohe Durchflussmengen zu erzeugen, um spezifische Anwendungsanforderungen zu erfüllen. Sie sind in verschiedenen Typen erhältlich, die jeweils für bestimmte Anwendungen geeignet sind.

Der indische Industriepumpen-Markt ist nach Typ und Endverbraucherbranche segmentiert. Nach Typ ist der Markt in Kreiselpumpen und Verdrängerpumpen unterteilt. Nach Endverbraucherbranche ist der Markt in Öl und Gas, Wasser und Abwasser, Chemikalien und Petrochemikalien, Bergbau, Stromerzeugung und andere Endverbraucherbranchen unterteilt. Für jedes Segment wurden Marktgröße und Prognosen auf der Grundlage der Umsatzkapazität in USD vorgenommen.

| Kreiselpumpen |

| Verdrängerpumpen |

| Öl und Gas |

| Wasser und Abwasser |

| Chemikalien und Petrochemikalien |

| Stromerzeugung |

| Bergbau |

| Andere Endverbraucherbranchen |

| Elektromotorgetrieben |

| Motorgetrieben (Diesel/CNG) |

| Solarbetrieben |

| Oberflächenpumpen |

| Tauchpumpen |

| Nach Pumpentyp | Kreiselpumpen |

| Verdrängerpumpen | |

| Nach Endverbraucherbranche | Öl und Gas |

| Wasser und Abwasser | |

| Chemikalien und Petrochemikalien | |

| Stromerzeugung | |

| Bergbau | |

| Andere Endverbraucherbranchen | |

| Nach Antriebsart | Elektromotorgetrieben |

| Motorgetrieben (Diesel/CNG) | |

| Solarbetrieben | |

| Nach Installation | Oberflächenpumpen |

| Tauchpumpen |

Im Bericht beantwortete Schlüsselfragen

Was ist der prognostizierte Wert des Indien-Industriepumpen-Marktes im Jahr 2031?

Der Markt wird voraussichtlich bis 2031 USD 1,28 Milliarden erreichen, basierend auf einer CAGR von 4,74 %.

Welcher Pumpentyp hat derzeit den größten Marktanteil?

Kreiselpumpen machen 65,02 % des Umsatzes im Jahr 2025 aus, aufgrund ihrer Vielseitigkeit bei Wasser- und Prozessanwendungen.

Welches Endverbrauchersegment wird bis 2031 am schnellsten wachsen?

Für den Bergbau wird eine CAGR von 7,18 % erwartet, da Kohle- und Eisenerz-Projekte die Mechanisierung ausbauen.

Wie schnell wachsen solarbetriebene Pumpen?

Solarbetriebene Installationen werden voraussichtlich bis 2031 eine CAGR von 10,75 % verzeichnen, da Unternehmen Einsparungen durch erneuerbare Energien anstreben.

Welche Regionen treiben die höchste Nachfrage an?

Gujarat und Maharashtra führen mit einem kombinierten Anteil von 34,62 %, während Tamil Nadu und Karnataka mit einer CAGR von 6,05 % am schnellsten wachsen.

Welche Faktoren beeinflussen Kaufentscheidungen am stärksten?

Energielebenszykluskosten, API-610-Konformität und Industrie-IoT-Bereitschaft sind die wichtigsten Kriterien für industrielle Käufer.

Seite zuletzt aktualisiert am: