Marktgröße und Marktanteil für Utility Terrain Vehicles

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Marktgröße (2025) | 6.66 Milliarden US-Dollar |

| Marktgröße (2030) | 8.56 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 5.16% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

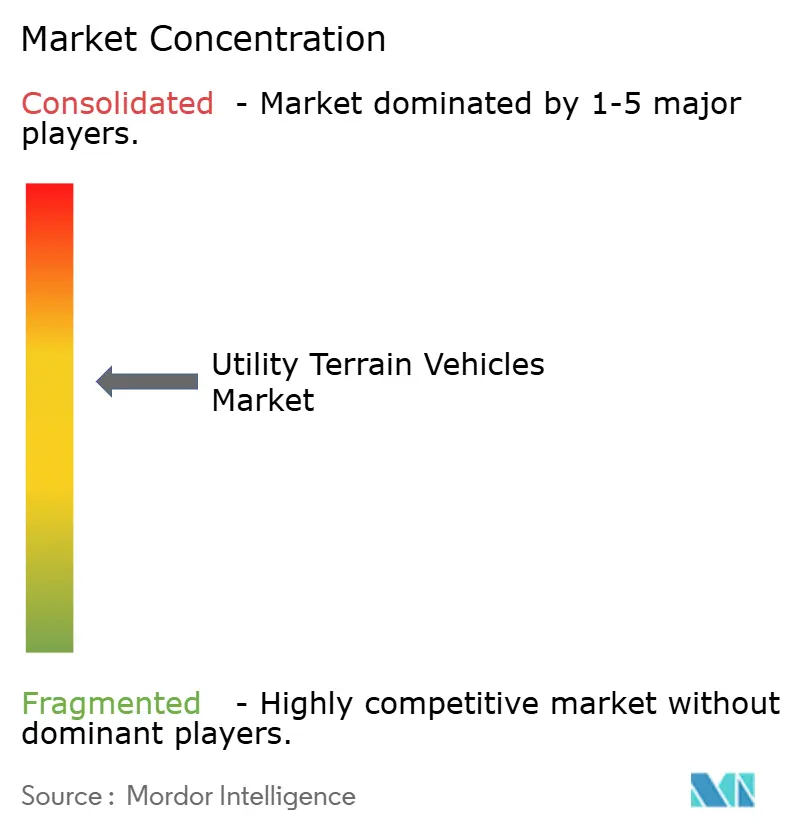

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Utility Terrain Vehicles von Mordor Intelligence

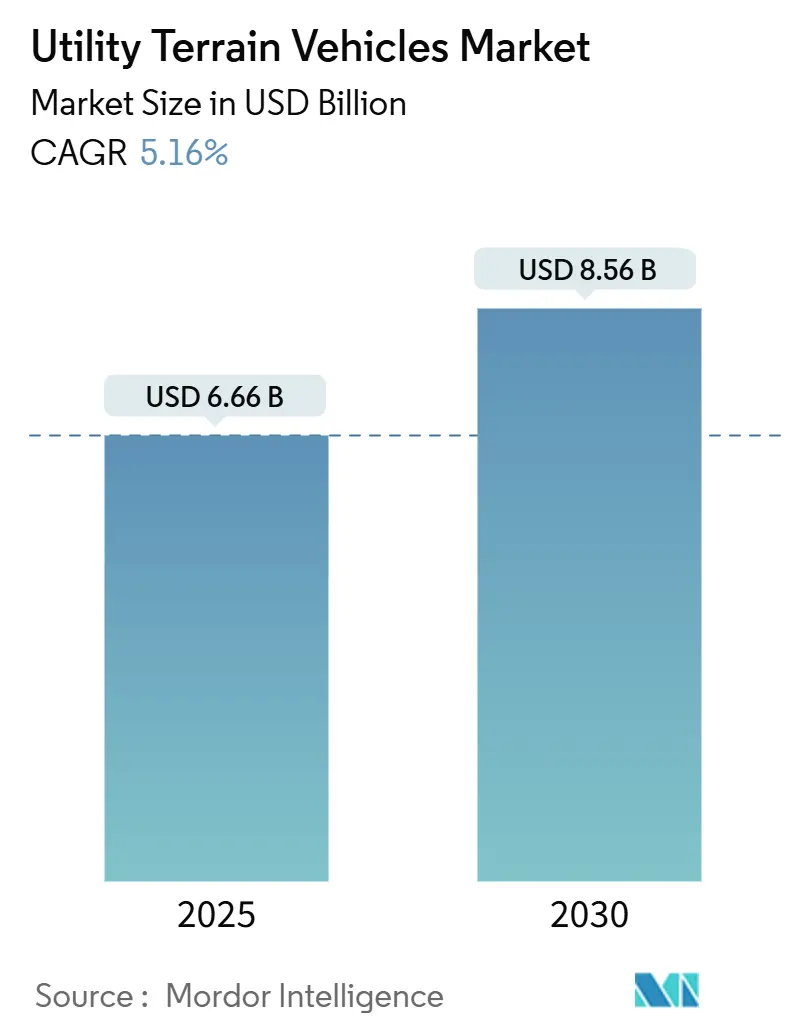

Die Marktgröße für Utility Terrain Vehicles wird im Jahr 2025 auf 6,66 Milliarden USD geschätzt und soll bis 2030 einen Wert von 8,56 Milliarden USD erreichen, bei einer CAGR von 5,16 % während des Prognosezeitraums (2025–2030). Die gestiegene Nachfrage aus militärischen Modernisierungsprogrammen, der landwirtschaftlichen Mechanisierung und dem wachsenden Freizeitbereich im Geländefahrzeugsektor positioniert den Markt für Utility Terrain Vehicles für ein stabiles Wachstum im mittleren einstelligen Bereich. Verteidigungsbehörden bevorzugen kompakte, lufttransportierbare UTV-Plattformen, die den logistischen Aufwand reduzieren, während Landwirte die Fahrzeuge als kostengünstigere, präzisionsgerechte Alternativen zu vollständigen Traktoren einsetzen. Im Freizeitbereich erweitern Mehrsitzer-Modelle die adressierbare Basis über traditionelle Powersports-Enthusiasten hinaus, unterstützt durch OEM-Finanzierungsangebote und schlüsselfertige Rennpakete. Die Widerstandsfähigkeit der Lieferkette und die Kontrolle über Rohstoffe – insbesondere Lithium – beeinflussen nun den Wettbewerbsvorteil, da elektrifizierte Varianten an Fahrt gewinnen. Infolgedessen wird der Markt für Utility Terrain Vehicles zu einem Schwerpunkt für Spezialisten für neue Energien, Start-ups im Bereich autonome Mobilität und vertikal integrierte Marktakteure, die durch technologische Differenzierung ihre Margen verteidigen wollen.

Wichtigste Erkenntnisse des Berichts

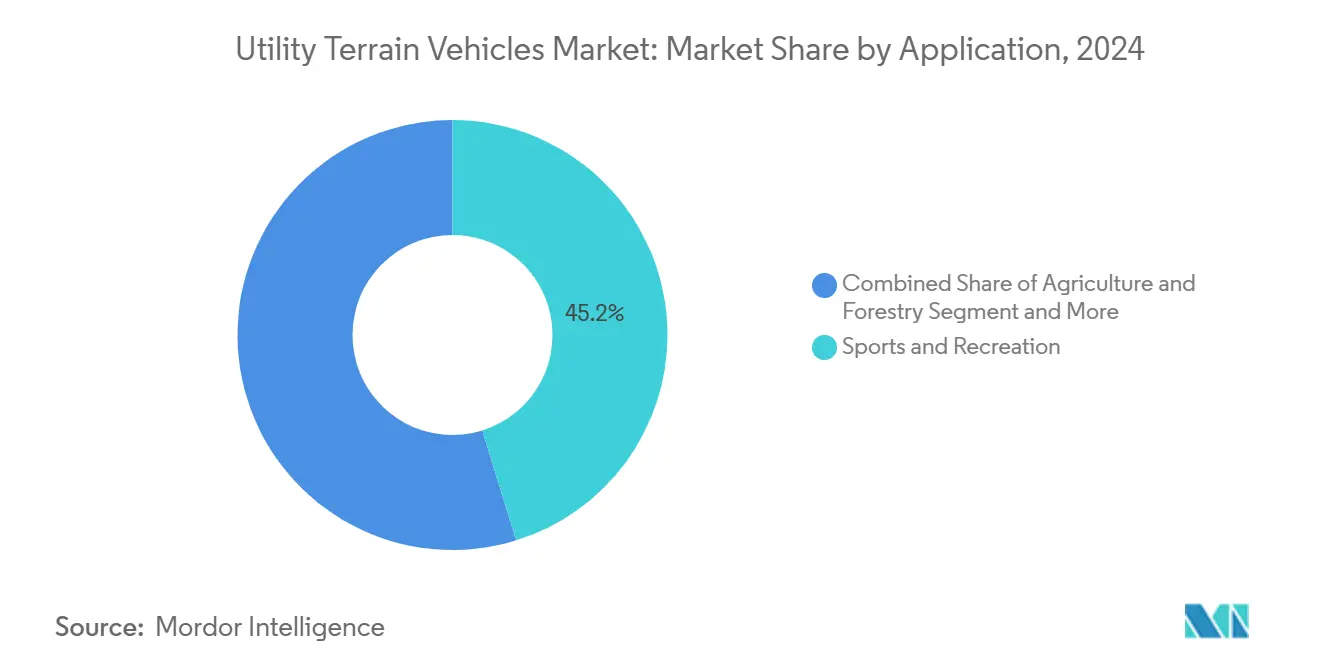

- Nach Anwendung führte Sport und Freizeit den Markt für Utility Terrain Vehicles mit einem Anteil von 45,17 % im Jahr 2024 an; das Segment Militär und Strafverfolgung wird voraussichtlich bis 2030 mit einer CAGR von 5,17 % wachsen.

- Nach Antriebsart hielten Verbrennungsmotoren im Jahr 2024 einen Anteil von 85,16 % am Markt für Utility Terrain Vehicles, während batterieelektrische Varianten mit einer CAGR von 5,22 % bis 2030 das stärkste Wachstum verzeichnen sollen.

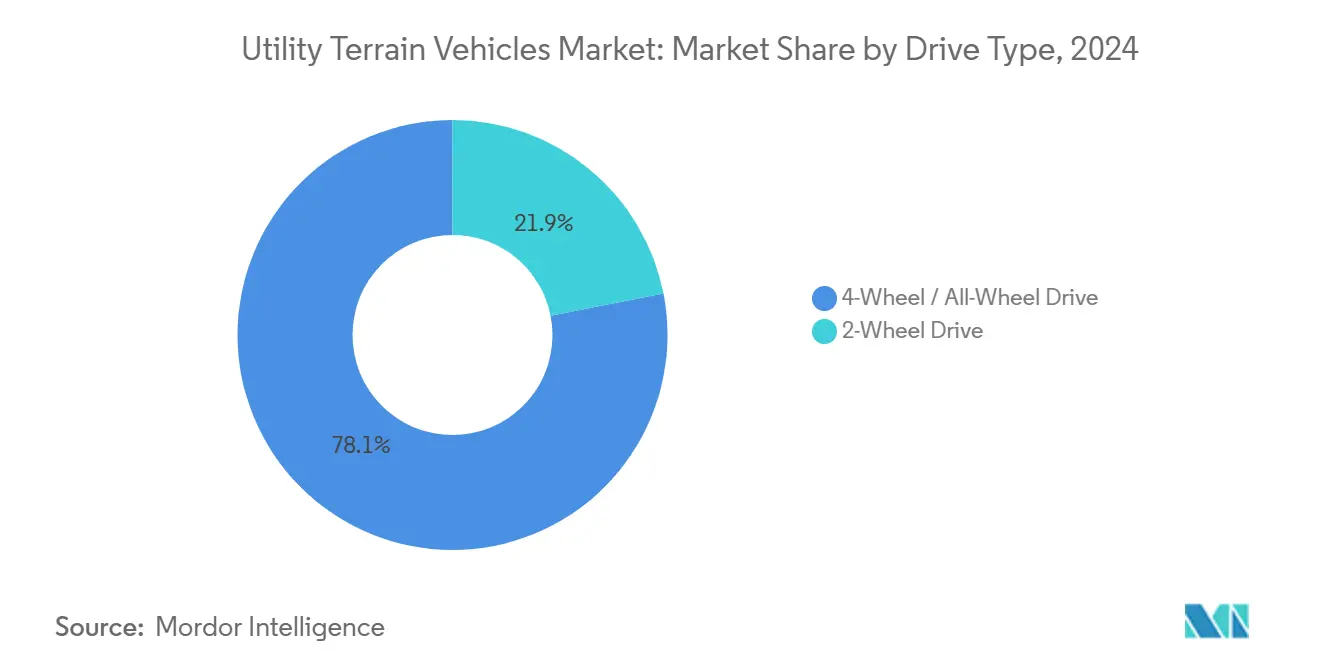

- Nach Antriebskonfiguration hielt das Segment Vierrad-/Allradantrieb im Jahr 2024 einen Anteil von 78,14 % an der Marktgröße für Utility Terrain Vehicles, gestützt durch eine anhaltende CAGR-Prognose von 5,19 %.

- Nach Sitzkapazität dominierten 3-4-Sitzer-Modelle im Jahr 2024 mit einem Marktanteil von 53,26 % am Markt für Utility Terrain Vehicles, und Fahrzeuge mit mehr als 4 Sitzen verzeichnen zwischen 2025 und 2030 eine CAGR von 5,27 %.

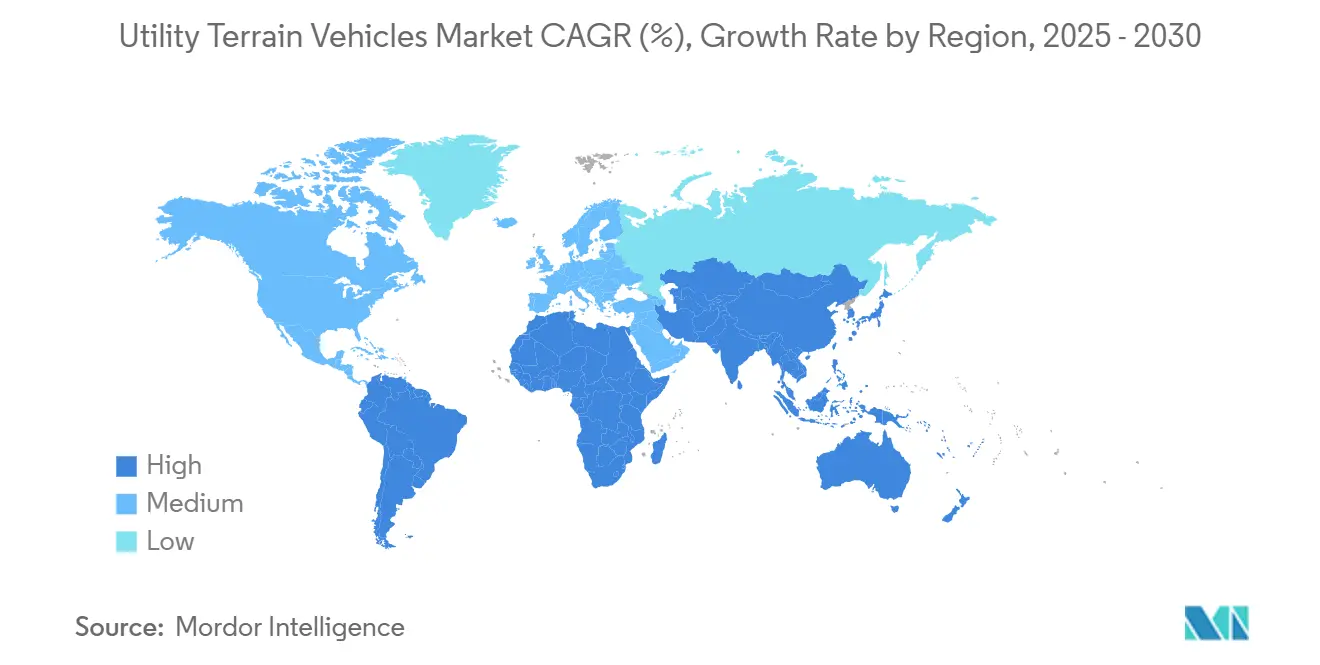

- Nach Region entfiel auf Nordamerika im Jahr 2024 ein Marktanteil von 38,73 % am Markt für Utility Terrain Vehicles, während der asiatisch-pazifische Raum mit einer prognostizierten CAGR von 5,21 % bis 2030 das höchste Wachstum verzeichnet.

Globale Markttrends und Erkenntnisse für Utility Terrain Vehicles

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach Geländefreizeitaktivitäten | +1.2% | Nordamerika und Europa, Ausstrahlungseffekte auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Schnelle Verbreitung in Landwirtschaft und Forstwirtschaft | +0.9% | Global, mit frühen Gewinnen in Nordamerika, Europa und dem asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Zunehmender Einsatz auf Industrie- und Baustellen | +0.8% | Global, konzentriert im asiatisch-pazifischen Raum und Nordamerika | Mittelfristig (2–4 Jahre) |

| Militärische Modernisierungsprogramme | +0.7% | Nordamerika, Europa, asiatisch-pazifischer Kernraum | Langfristig (≥ 4 Jahre) |

| Anreize für emissionsfreie Fahrzeuge | +0.4% | Nordamerika und EU vorrangig | Kurzfristig (≤ 2 Jahre) |

| Telematikgestützte autonome UTV-Flotten im Folgefahrbetrieb | +0.3% | Nordamerika, Europa, ausgewählte Märkte im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach Geländefreizeitaktivitäten

Die Freizeitnutzung von Nutzfahrzeugen im Gelände weitet sich über den traditionellen Motorsport hinaus auf familienorientierte Outdoor-Aktivitäten im Mainstream aus. Demografische Verschiebungen hin zu erlebnisorientierten Ausgaben haben Mehrsitzer-UTVs als Alternative zu separaten Fahrzeugen für jeden Fahrer aufgewertet. OEMs bündeln nun showroomfertige Rennpakete, die es Käufern ermöglichen, ohne Nachrüstung an zugelassenen Veranstaltungen teilzunehmen, was die Adoptionszyklen verkürzt. Nationale Geländefahrzeugverbände bestätigen zweistellige Zuwächse bei UTV-Rennmeldungen seit 2023, wobei die Fahrzeuge auf Wüstenstrecken häufig schnellere Rundenzeiten als Motorräder erzielen. Jugendspezifische Modelle, Sicherheitsgurte und abgestufte Leistungskennfelder fördern die frühe Fahrerbeteiligung und verlängern den Kundenwert über die gesamte Lebensdauer.

Schnelle Verbreitung in Landwirtschaft und Forstwirtschaft

Landwirte betrachten UTVs zunehmend als erschwingliche, vielseitige Ergänzung zu Traktoren. Die geplante Erweiterung von Kubota's Motorenwerk in Thailand soll bis 2026 exponentiell wachsen, was die steigende Nachfrage nach kompakten Antriebssträngen für landwirtschaftliche UTVs unterstreicht. Integrierte GPS-Führung, Sprühmodule und Systeme zur variablen Ausbringung verwandeln die Fahrzeuge in Präzisionslandwirtschaftsplattformen, die chemische Abdrift und Kraftstoffverbrauch reduzieren. Forstarbeiter verlassen sich auf schmalprofilige UTVs, um Ausrüstung tief in Bestände zu transportieren, ohne empfindlichen Boden zu beeinträchtigen. Das geringere Gewicht der Fahrzeuge minimiert zudem die Kohlenstoffemissionen im Vergleich zu Kompaktladerfahrzeugen, was mit den globalen Ernährungssicherheits- und Nachhaltigkeitsprogrammen der FAO übereinstimmt.

Anreize für emissionsfreie Fahrzeuge in geschützten Parks

Nationalparkbehörden in den Vereinigten Staaten und Frankreich beschränken nun während der Hochsaison Geländefahrzeuge mit Verbrennungsmotor, was die Flottenumstellung auf batterieelektrische UTVs beschleunigt. Der US-amerikanische Nationalparkdienst bietet im Rahmen seines Förderprogramms für Fahrzeuge mit alternativen Kraftstoffen bis zu 7.500 USD pro elektrischem UTV an, wobei die Förderung bis 2027 schrittweise ausläuft[1]"Förderprogramm für Fahrzeuge mit alternativen Kraftstoffen," US-amerikanischer Nationalparkdienst, nps.gov. Ähnliche Förderstrukturen in Europa zielen darauf ab, Feinstaubemissionen auf sensiblen Wegen zu reduzieren und Lärmbelästigungen für Wildtiere zu verringern.

Telematikgestützte autonome UTV-Flotten im Folgefahrbetrieb

Industriebetreiber setzen konvoiartige UTV-Flotten ein, bei denen ein von einem Menschen gesteuertes Führungsfahrzeug autonome Folgefahrzeuge leitet, die mit Werkzeug oder Material beladen sind. John Deere demonstrierte diese Funktionalität auf der CES 2025 und integrierte Lidar sowie kinematische Echtzeit-Positionierung für eine Spurgenauigkeit im Subzoll-Bereich[2]"Autonomer Traktor und Geländetechnologie auf der CES 2025," Deere & Company, deere.com . Bergbauunternehmen in Westaustralien und Quebec erproben die Systeme, um die Exposition von Menschen gegenüber Gefahrenzonen zu reduzieren und den 24/7-Betrieb ohne Fahrerermüdung zu verlängern.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anschaffungs- und Wartungskosten | -0.8% | Global, insbesondere in preissensiblen Märkten | Mittelfristig (2–4 Jahre) |

| Verschärfung der Sicherheitsvorschriften | -0.5% | Nordamerika und Europa vorrangig | Kurzfristig (≤ 2 Jahre) |

| Engpässe in der Lithiumversorgung | -0.4% | Global, konzentrierte Auswirkungen auf elektrische Varianten | Mittelfristig (2–4 Jahre) |

| Wettbewerb durch kompakte Kettenlader | -0.3% | Industrielle Anwendungen weltweit | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anschaffungs- und Wartungskosten im Vergleich zu ATVs

Einstiegs-UTVs wie Kawasaki's Mule SX werden zu deutlich höheren Preisen angeboten als vergleichbare ATVs. Mehrsitzige Rahmen, Überrollschutz und komplexere Antriebsstränge erhöhen die Anfangsinvestitionen und den Wartungsaufwand. Versicherungsprämien orientieren sich am höheren Fahrzeugwert und schrecken budgetbewusste Käufer in Schwellenländern ab. Kleinbauern greifen daher häufig auf ATVs zurück, was die Umstellung in preissensiblen Segmenten des Marktes für Utility Terrain Vehicles verlangsamt.

Verschärfung der Wegevorschriften durch Sicherheitsvorfälle

Unfälle durch Fahrzeugüberschläge veranlassten US-Bundesstaaten wie Utah und Colorado, Fahrerscheine zu verlangen und Breitenbeschränkungen auf bestimmten Wegen einzuführen. Europäische Landverwalter ziehen nach und schreiben Geschwindigkeitsbegrenzer und Ereignisdatenschreiber vor. Diese Vorschriften erhöhen die Compliance-Kosten für OEMs und Eigentümer und dämpfen das Wachstum im bedeutendsten Freizeitsegment des Marktes für Utility Terrain Vehicles.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anwendung: Militärsegment treibt Premium-Wachstum voran

Das Segment Sport und Freizeit bildet weiterhin den Kern des Marktes für Utility Terrain Vehicles und erzielte 2024 einen Umsatzanteil von 45,17 %. OEMs setzen auf familienorientierte Viersitrzer-Ausstattungen und abonnementbasierte Servicepakete, um ihren Marktanteil zu verteidigen. Landwirtschaft und Forstwirtschaft stellen ein aufstrebendes mittleres Segment dar, da die Mechanisierung Landwirten finanzielle Flexibilität verschafft und zyklusübergreifende Umsätze generiert. Industrie- und Bauanwendungen setzen versiegelte Lithiumpakete ein, um die Vorschriften für emissionsfreie Abgase auf geschlossenen Baustellen zu erfüllen. Nischenanwendungen in Tourismus und Such- und Rettungseinsätzen sorgen für inkrementelle Nachfrage, bleiben jedoch unterhalb der Skalierungsschwelle. Das Segment Militär und Strafverfolgung ist auf dem Weg zu einer CAGR von 5,17 %, was den Gesamttrend übertrifft, jedoch von einer kleineren Basis ausgeht. Aktive Beschaffungsagenden der NATO-Mitglieder und indopazifischer Verbündeter stützen ein stabiles Volumen, während verteidigungsspezifische Anpassungen die durchschnittlichen Verkaufspreise erhöhen.

Die fortschreitende Digitalisierung des Schlachtfelds lenkt Militärbehörden auf UTVs mit ISR-Modulen, ferngesteuerten Waffenstationen und hybriden Lautlos-Überwachungsmodi. Dual-Use-Übertragungseffekte werten zivile Sicherheitstechnologien wie 360°-Nachtsicht auf und verstärken die Wertwahrnehmung im Markt für Utility Terrain Vehicles. Landwirtschaftliche Käufer spezifizieren zunehmend Präzisionslandwirtschaftspakete mit ISOBUS-Kompatibilität, die die UTV-Telemetrie mit Betriebsmanagementsystemen synchronisieren. Bauunternehmen wiegen derweil telematikbasierte Mietmodelle ab, um Leerzeiten zu minimieren.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Antriebsart: Elektrische Varianten fordern die Dominanz von Verbrennungsmotoren heraus

Verbrennungsmotoren führten den Markt für Utility Terrain Vehicles im Jahr 2024 mit einem Anteil von 85,16 % an, doch batterieelektrische Modelle verzeichneten mit einer CAGR von 5,22 % das stärkste Wachstum, begünstigt durch Parkanreize und unternehmerische ESG-Ziele. Es ist zu erwarten, dass Hybridvarianten Anwendungslücken schließen werden, wo Reichweitenangst weiterhin besteht, insbesondere auf Patrouillenrouten über 160 Kilometer. Sollte sich die Lithiumversorgung stabilisieren, könnte die Marktgröße für elektrifizierte Modelle im Markt für Utility Terrain Vehicles bis 2030 exponentiell wachsen. Wasserstoffbrennstoffzellen-Pilotprojekte des HySE-Konsortiums deuten auf künftige Langstreckenoptionen für Wüsten- oder Alpineinsätze hin, wo Ladestationen knapp sind. Chinas Rolle bei der Lithiumraffination und der Kathodenherstellung schafft sowohl Chancen als auch Konzentrationsrisiken; westliche OEMs sichern sich durch lokalisierte Batteriepaketmontage und Anoden mit recyceltem Inhalt ab.

Die Batteriekosten bleiben das größte Hindernis. Selbst wenn die Nickel-Mangan-Kobalt-Chemie bis 2028 unter 80 USD/kWh fällt, werden elektrische UTVs bei vergleichbarer Ausstattung noch ein Viertel teurer als Verbrennungsmotor-Pendants gelistet. Dennoch schlägt die Gesamtbetriebskostenrechnung für Flotten häufig innerhalb von drei Jahren zu ihren Gunsten aus, sobald die Benzinpreise an der Zapfsäule 1,10 USD/Liter übersteigen. Es ist zu erwarten, dass softwaregesperrte Leistungskennfelder und Over-the-Air-Updates einzigartige Abonnement-Einnahmequellen für Batterieplattformen erschließen werden.

Nach Antriebskonfiguration: Allradantrieb behauptet technischen Vorteil

Vierrad-/Allradantrieb dominierte den Markt für Utility Terrain Vehicles im Jahr 2024 mit einem Umsatzanteil von 78,14 %, was die Bereitschaft der Nutzer widerspiegelt, für Traktionssicherheit zu zahlen. Die CAGR von 5,19 % des Segments entspricht der zunehmenden Geländevielfalt von der kanadischen Winterforstwirtschaft bis zu den Palmölplantagen in Indonesien und Malaysia. Elektronische Differenzialsperren und Drehmomentverteilung wandern nun von hochpreisigen Pickups in Mainstream-UTV-Ausstattungen, was die Leistungsunterschiede über Preisstufen hinweg verringert.

Zweiradantrieb bleibt auf Flachlandfarmen und in Sicherheitsflotten für Wohnanlagen bestehen, verliert jedoch Marktanteile, da sich die Kostenvorteile des Allradantriebs verbessern. Fortschrittliche Nabenantriebssysteme in der Erprobung versprechen modulare Redundanz, die auch nach einem Achsausfall eine Heimfahrtfähigkeit ermöglicht – ein entscheidender Faktor für militärische und abgelegene Bergbauoperationen.

Nach Sitzkapazität: Mehrsitzige Konfigurationen gewinnen an Bedeutung

Drei-bis-vier-Sitzer-Modelle verbanden Wendigkeit mit Kapazität und hielten 2024 einen Marktanteil von 53,26 % am Markt für Utility Terrain Vehicles; ihre Beliebtheit hält in Mietflotten und der Familienfreizeit an. Varianten mit mehr als vier Sitzen werden mit einer CAGR von 5,27 % das stärkste Wachstum verzeichnen, begünstigt durch Arbeitsteam-Shuttles in Industrieanlagen und Tourismus-Safaribetreiber. Konfigurationen mit weniger als zwei Sitzen bleiben für Einzelrancher und Feuerschneisen-Scouts unverzichtbar, sehen sich jedoch einer Substitution durch leichte elektrische Quad-Zyklen gegenüber.

Modulare Reihen-Entfernungssätze und flach faltbare Bänke ermöglichen es Eigentümern, zwischen Personen- und Lastentransport umzurüsten, was die Wiederverkaufswerte schützt. Sicherheitsbehörden, insbesondere in Europa, haben begonnen, energieabsorbierende Überrollschutzstrukturen für Fahrzeuge mit einer Bruttoleistung über 25 Kilowatt vorzuschreiben, was das Design in Richtung robuster Rohrrahmen lenkt.

Geografische Analyse

Nordamerika hielt 2024 einen Marktanteil von 38,73 % am Markt für Utility Terrain Vehicles aufgrund etablierter Händlernetzwerke und breit gefächerter Anwendungen in Freizeit, Landwirtschaft und Verteidigungsbeschaffung. Der Markt für Utility Terrain Vehicles in der Region profitiert von einer Finanzierungsdurchdringung, die mehr als drei Fünftel übersteigt, was erhöhte durchschnittliche Verkaufspreise abfedert. US-amerikanische Militärentwicklungsprogramme – wie das ULTV des Marine Corps – bringen fortschrittliche Materialien, Lageerkennungssuiten und Hybridantriebe in die kommerzielle Pipeline ein. Obwohl einige Bundesstaaten die Vorschriften für öffentliche Wege nach Unfallspitzen verschärft haben, wachsen private Abenteuerpärke und erhalten den Freizeitschwung aufrecht.

Der asiatisch-pazifische Raum verzeichnet mit einer CAGR von 5,21 % das stärkste Wachstum, da die rasche Industrialisierung in China und Indien die Nachfrage nach kostengünstiger Logistik und Feldmobilität ankurbelt. Chinesische Hersteller betreiben mehr als 295 verifizierte exporttaugliche Fertigungslinien und drücken die Ab-Werk-UTV-Preise für einfache vergaserbetriebene Zweisitzer-Modelle auf bis zu 1.500 USD. Gleichzeitig investieren Premium-Inlandsmarken in LFP-Batteriepakete für den Markt für elektrische Utility Terrain Vehicles, mit dem Ziel, Parkflotten zu beliefern, die emissionsfreie Vorschriften erfüllen müssen. Indien strebt zwischen 2021 und 2026 eine CAGR von 36 % in seiner Fertigungskette für Elektrofahrzeugbatterien an und legt damit den Grundstein für die lokale Montage elektrischer UTVs[3]"Bericht zur indischen Batterielieferkette," NITI Aayog, niti.gov.in. Japan und Südkorea tragen automatisierte Fahrstapel und Wasserstoffbrennstoffzellen-Know-how bei und heben das Innovationsprofil regionaler Exporte.

Europa stellt den Umweltschutz in den Vordergrund und fördert die Präferenz für batterieelektrische und geräuscharme Antriebe. Die Subventionen des deutschen Bundesamts für Wirtschaft und Ausfuhrkontrolle decken bis zu zwei Fünftel der inkrementellen Investitionskosten für elektrische Geländemaschinen ab. Dennoch weist die Europäische Kommission auf die Anfälligkeit der Lithiumversorgungskette als Hindernis für die Skalierung hin[4]"Studie zur Anfälligkeit der Lithiumlieferkette," Europäische Kommission, europa.eu. OEMs begegnen dem durch den Abschluss von Abnahmeverträgen mit portugiesischen und kanadischen Hartgesteinbergbauunternehmen. Der südamerikanische Markt bleibt an Zyklen der landwirtschaftlichen Mechanisierung und Bergbauexplorations-Budgets gebunden, wobei Brasilien den Großteil der kontinentalen Nachfrage auf sich vereint. Im Nahen Osten und in Afrika ist die Nachfrage an Infrastrukturprojekte und Safaritourismus geknüpft; das Volumen bleibt geringer, aber die durchschnittlichen Verkaufspreise sind aufgrund von Importzöllen überdurchschnittlich hoch.

Wettbewerbslandschaft

Die etablierten OEMs Polaris und BRP kontrollierten zusammen mit Kawasaki, Yamaha und Honda im Jahr 2024 knapp ein Drittel des globalen Umsatzes und verliehen dem Markt ein moderates Konzentrationsprofil. Chinesische Hersteller wie CFMoto und Linhai komprimieren die Preisspannen und zwingen die etablierten Akteure, auf Markenstärke, Teilenetzwerke und Finanzierungsallianzen zu setzen. Der Markt für Utility Terrain Vehicles erlebt nun technologiegetriebene Disruptoren wie Volcon und Nikola Recreational, die ESG-orientierte Käufer mit vollelektrischen, over-the-air-aktualisierbaren Modellen umwerben. Eine Lieferkettenstrategie entwickelt sich zur Trennlinie: Polaris schloss einen mehrjährigen Lithiumhydroxid-Vertrag mit Livent ab, um Kostenbasislinien zu sichern. Gleichzeitig investiert BRP in die hauseigene Zell-zu-Pack-Montage in Mexiko.

Produktinnovationen konzentrieren sich auf Autonomie und aktive Federung. Fox Factory's Upfit-UTV-Sparte kombiniert elektronische Live-Valve-Dämpfung mit cloud-konfigurierbaren Fahrwerksabstimmungen und erschließt eine Premium-Aftersales-Nische. GM Defense erprobt Prototypen mit 4G-Mesh-Funkgeräten und KI-basierter Geländeklassifizierung für semiautonome Patrouillen. Wasserstoff bleibt explorativ, gewinnt jedoch OEM-Kooperationen über das HySE-Konsortium, das Polymer-Elektrolyt-Stapel prototypisiert, die für die im Geländebetrieb üblichen Vibrationsbelastungen optimiert sind. EPA- und DOT-Zertifizierungsvorschriften stellen Markteintrittsbarrieren dar, doch Start-ups umgehen diese durch Auftragsfertigung unter bestehenden Typ-2-Ausnahmeregelungen.

Die Händlerkonsolidierung verändert die Marktpräsenz: Die US-amerikanischen Einzelhandelsketten Freedom Powersports und RideNow fusionierten über 55 Filialen und erzielten damit Einkaufsvorteile und standardisierte Servicepläne. Direkt-an-Verbraucher-Pilotprojekte im digitalen Bereich entstehen, doch die Modelle sind weiterhin auf stationäre Händler für Vorlieferungsinspektionen und Garantiearbeiten angewiesen. Zubehör-Ökosysteme florieren: SuperATV's Übernahme von HCR Racing im Jahr 2024 ergänzt das Aftermarket-Portfolio um Billet-Fahrwerkskomponenten und sichert einen höheren Geldbeutelanteil pro verkaufter Einheit.

Marktführer der Branche für Utility Terrain Vehicles

Polaris Inc.

BRP Inc. (Can-Am)

Honda Motor Co.

Yamaha Motor Co.

Kawasaki Heavy Industries

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Januar 2025: Hyundai Motor Company und TVS Motor Company gingen eine Partnerschaft zur Entwicklung elektrischer Dreiräder und elektrischer Mikro-Vierräder für das Segment der letzten Meile in Indien ein. Hyundai liefert das Konstruktions-Engineering, während TVS die Fertigung und den Vertrieb übernimmt.

- Oktober 2024: SuperATV übernahm HCR Racing und erweiterte damit seinen vertikal integrierten Katalog an Hochleistungsfahrwerkssets, was die Aftermarket-Führungsposition stärkt.

- September 2024: Volcon ePowersports brachte das elektrische UTV HF1 für Freizeit- und Nutzanwendungen auf den Markt, mit einer Spitzenleistung von 160 PS und einer Stadtreichweite von 100 Meilen.

Berichtsumfang des globalen Marktes für Utility Terrain Vehicles

| Sport und Freizeit |

| Landwirtschaft und Forstwirtschaft |

| Industrie und Bau |

| Militär und Strafverfolgung |

| Sonstiger kommerzieller Bereich (Tourismus, Such- und Rettungseinsätze) |

| Verbrennungsmotor (Benzin / Diesel) |

| Hybrid |

| Batterieelektrisch |

| Wasserstoffbrennstoffzelle |

| Zweiradantrieb |

| Vierrad-/Allradantrieb |

| Weniger als 2 Sitze |

| 3–4 Sitze |

| Mehr als 4 Sitze |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Frankreich | |

| Vereinigtes Königreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Türkei | |

| Ägypten | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Anwendung | Sport und Freizeit | |

| Landwirtschaft und Forstwirtschaft | ||

| Industrie und Bau | ||

| Militär und Strafverfolgung | ||

| Sonstiger kommerzieller Bereich (Tourismus, Such- und Rettungseinsätze) | ||

| Nach Antriebsart | Verbrennungsmotor (Benzin / Diesel) | |

| Hybrid | ||

| Batterieelektrisch | ||

| Wasserstoffbrennstoffzelle | ||

| Nach Antriebskonfiguration | Zweiradantrieb | |

| Vierrad-/Allradantrieb | ||

| Nach Sitzkapazität | Weniger als 2 Sitze | |

| 3–4 Sitze | ||

| Mehr als 4 Sitze | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Frankreich | ||

| Vereinigtes Königreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Türkei | ||

| Ägypten | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welche CAGR wird für den Markt für Utility Terrain Vehicles von 2025 bis 2030 prognostiziert?

Es wird erwartet, dass der Markt für Utility Terrain Vehicles während des Prognosezeitraums eine CAGR von 5,16 % verzeichnet.

Welche Region wird bei Utility Terrain Vehicles zwischen 2025 und 2030 am schnellsten wachsen?

Der asiatisch-pazifische Raum führt mit einer prognostizierten CAGR von 5,21 %, angetrieben durch die Industrialisierung in China und Indien.

Welchen Marktanteil erzielten Sport- und Freizeit-UTVs im Jahr 2024?

Sport- und Freizeit-UTVs entfielen auf 45,17 % des weltweiten Umsatzes.

Welche Antriebstechnologie wächst im UTV-Bereich am schnellsten?

Batterieelektrische Varianten führen das Feld mit einer CAGR-Prognose von 5,22 % bis 2030 an.

Wer sind die führenden Unternehmen in der UTV-Wettbewerbslandschaft?

Polaris, BRP, Kawasaki, Yamaha und Honda sind die führenden Unternehmen im UTV-Markt.

Welcher Faktor hemmt die Skalierung elektrischer UTVs am stärksten?

Die konzentrierte Lithiumversorgung, wobei China etwa vier Fünftel der weltweiten Produktion verarbeitet, stellt den primären Engpass dar.

Seite zuletzt aktualisiert am: