Marktgröße und Marktanteil im Bereich Freizeitbootfahren

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

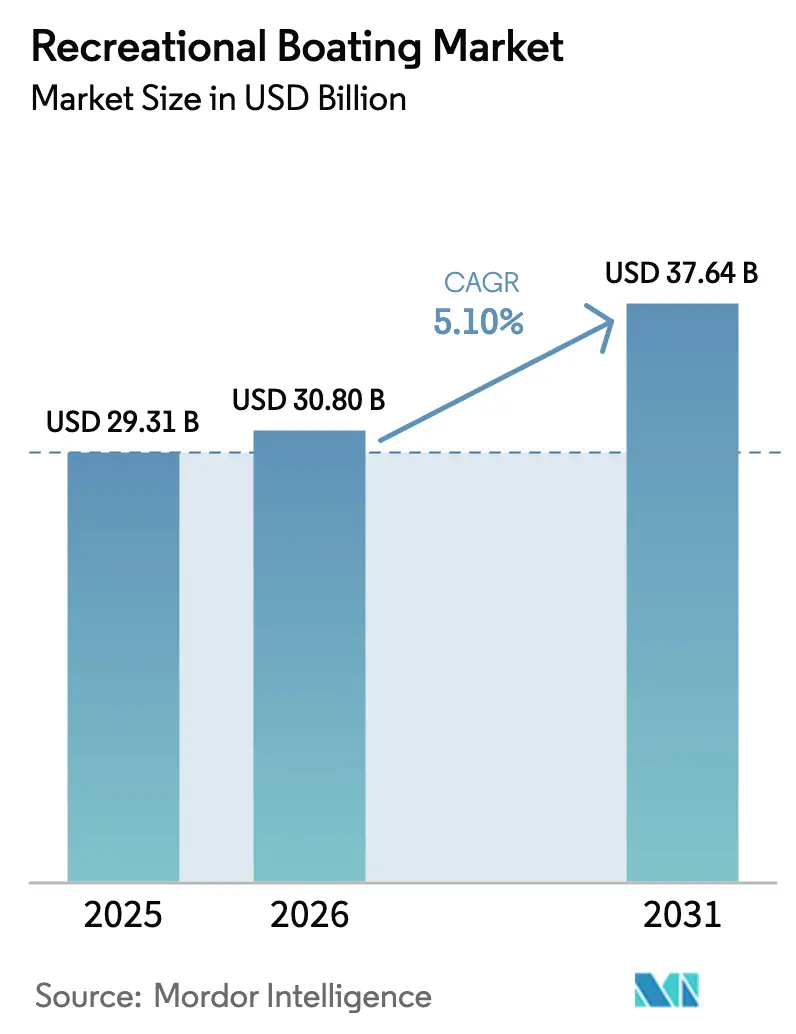

| Marktgröße (2026) | 30.80 Milliarden US-Dollar |

| Marktgröße (2031) | 37.64 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.10% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Freizeitbootfahren von Mordor Intelligence

Die Marktgröße im Bereich Freizeitbootfahren wird voraussichtlich von 29,31 Milliarden USD im Jahr 2025 auf 30,80 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 37,64 Milliarden USD erreichen, was einem Wachstum mit einer CAGR von 5,10 % über den Zeitraum 2026–2031 entspricht. Der Sektor zieht weiterhin outdoor-orientierte Verbraucher an, selbst unter Inflationsdruck, begünstigt durch eine steigende Beteiligung am Wassersport, wohlhabende Käufer, die auf größere Yachten umsteigen, und die rasche Expansion der Marinainfrastruktur in Asien. Digitale Direktvertriebskanäle beschleunigen den Fahrzeugumschlag, insbesondere bei Booten zwischen 6 und 15 Metern, während erlebnisbasierte Zugangsmodelle wie Bootsclubs Erstnutzer in langfristige Kunden umwandeln. Hersteller begegnen der Rohstoffkosteninflation durch den Wechsel zu fortschrittlichen Verbundwerkstoffen und recycelbaren Rumpftechnologien und investieren in vernetzte Bootsysteme, um jüngere, technikaffine Eigentümer anzusprechen.

Wichtigste Erkenntnisse des Berichts

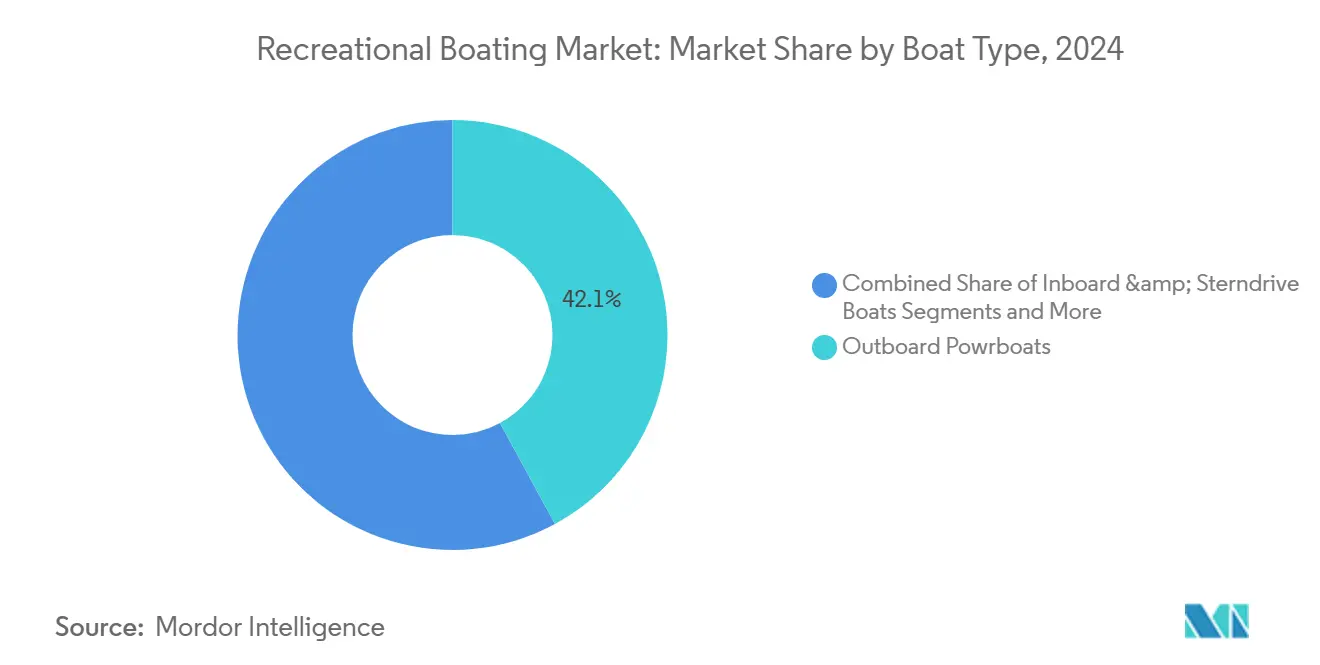

- Nach Bootstyp führten Außenbordmotorboote mit einem Marktanteil von 42,10 % im Bereich Freizeitbootfahren im Jahr 2024; Wassermotorräder werden voraussichtlich bis 2030 mit einer CAGR von 7,80 % expandieren.

- Nach Rumpfmaterial entfiel auf Fiberglas/GRP ein Anteil von 65,55 % an der Marktgröße im Bereich Freizeitbootfahren im Jahr 2024; fortschrittliche Verbundwerkstoffe wachsen am schnellsten mit einer CAGR von 10,1 % bis 2030.

- Nach Länge (LOA) entfielen auf Boote unter 6 Meter 56,20 % des Marktanteils im Bereich Freizeitbootfahren im Jahr 2024, während Schiffe über 15 Meter für eine CAGR von 8,90 % zwischen 2025 und 2030 positioniert sind.

- Nach Antriebsquelle dominierten Verbrennungsmotoren mit einem Anteil von 92,10 % an der Marktgröße im Bereich Freizeitbootfahren im Jahr 2024, doch elektrische/hybride Antriebe entwickeln sich mit einer CAGR von 12,50 % bis 2030.

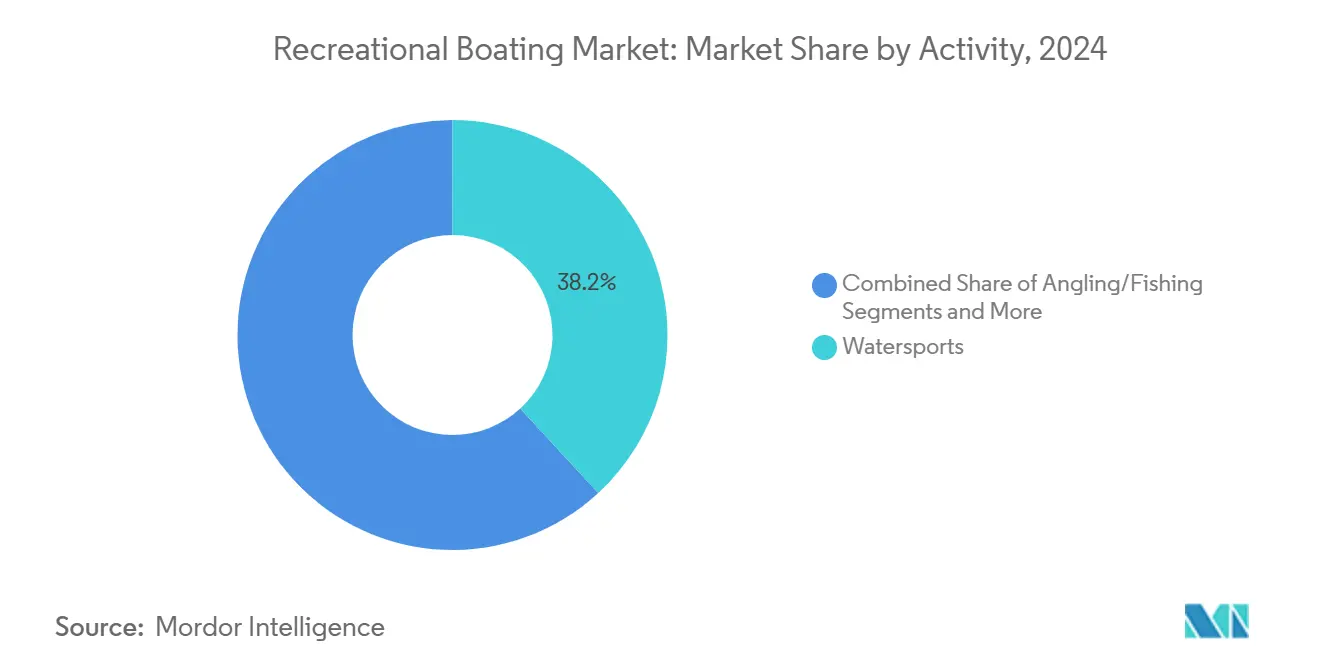

- Nach Aktivität hielt Wassersport einen Anteil von 38,15 % am Marktanteil im Bereich Freizeitbootfahren im Jahr 2024, während Kreuzfahrten und Küstentourismus voraussichtlich mit einer CAGR von 9,20 % bis 2030 expandieren werden.

- Nach Vertriebskanal behielten Händlershowrooms einen Marktanteil von 87,20 % im Bereich Freizeitbootfahren im Jahr 2024; Online-Direktvertriebskanäle wachsen am schnellsten mit einer CAGR von 14,30 % bis 2030.

- Nach Geografie führte Nordamerika mit einem Marktanteil von 47,10 % im Bereich Freizeitbootfahren im Jahr 2024, während Asien die am schnellsten wachsende Region mit einer CAGR von 9,50 % bis 2030 ist.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Freizeitbootfahren

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Beteiligung am Wassersport, angetrieben durch die Millennials und die Generation Z in Nordamerika | +1.2% | Nordamerika, mit Ausstrahlungseffekten auf Europa | Mittelfristig (2–4 Jahre) |

| Aufstieg von Bootsclub- und Bruchteilseigentumsmodellen, die Erstkäuferkonversionen in den Vereinigten Staaten und Kanada steigern | +1.1% | Nordamerika, mit früher Einführung in Europa | Kurzfristig (≤ 2 Jahre) |

| Staatliche Marinaausbauprogramme in Chinas Provinzen Hainan und Guangdong | +0.9% | Asien, vorwiegend Chinas Küstenprovinzen | Langfristig (≥ 4 Jahre) |

| Vermögenswachstum bei vermögenden Privatpersonen beschleunigt Yachtkäufe in Europa und dem Nahen Osten | +0.8% | Europa, der Nahe Osten, mit aufkommendem Einfluss in Asien | Mittelfristig (2–4 Jahre) |

| Ökotourismus-Impuls treibt die Nachfrage nach kleinen elektrischen Kreuzern in nordischen und alpinen Seen | +0.6% | Nordische Länder, Alpenregionen, mit wachsender Relevanz in Nordamerika | Mittelfristig (2–4 Jahre) |

| Digitale Händlerplattformen verkürzen Verkaufszyklen für Boote zwischen 6 und 15 Metern in Australien und Neuseeland | +0.5% | Ozeanien, mit wachsender Einführung in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Millennials und Generation Z definieren Beteiligungsmuster neu

Die Beteiligung am Wassersport in Nordamerika ist seit 2021 um 15 % gestiegen und bringt eine jüngere, erlebnisorientierte Kohorte in den Markt für Freizeitbootfahren. Viele dieser Verbraucher bevorzugen flexiblen Zugang statt vollständigem Eigentum, was OEMs dazu veranlasst, Fahrzeuge rund um modulare Sitzgelegenheiten, integrierte Infotainmentsysteme und smartphone-basierte Telematik neu zu gestalten. Das vernetzte Bootsökosystem von Brunswick Corporation veranschaulicht den Schwenk hin zu intuitiven Benutzeroberflächen, die digitalen Lebensstilen entsprechen. Hersteller, die Technologie mit wartungsfreien Optionen bündeln, gewinnen Kundentreue und verlängern Ersatzzyklen.[1]Brunswick Corporation. „Brunswick Corporation meldet starke Leistung auf der Miami International Boat Show 2025.”

Expansion vermögender Privatpersonen treibt Wachstum im Luxusyachtsegment

Die Superyachtkategorie machte 2023 den größten Einzelumsatzanteil am Yachtmarkt aus, wobei Europa allein 38,9 % beisteuerte. Vermögensbildung in Finanzdienstleistungen, Energie und Kryptowährungen erhöht die Auftragsrückstände für Sonderanfertigungen in italienischen, niederländischen und türkischen Werften. Dubais Bestreben, sich als Superyacht-Drehscheibe zu positionieren, hat zu längeren Wartelisten für Marinas und höheren Premiumliegeplatzpreisen geführt. Werften reagieren mit Hybridantrieb-Flaggschiffen, die strengere Emissionsstandards erfüllen und gleichzeitig erweiterte Fahrtreichweiten bieten.

Bootsclubs revolutionieren den Marktzugang und Erstkäuferkonversionen

Freedom Boat Club überschritt 2024 die Marke von 90.000 Mitgliedern und bietet Abonnementzugang zu mehr als 400 Flotten. Eintrittsgebühren von 2.400–11.000 USD zuzüglich monatlicher Beiträge von 130–400 USD senken die finanzielle Hürde und beseitigen Lagersorgen. OEMs profitieren, weil Mitglieder, die mehrere Modelle ausprobieren, häufig in den vollständigen Besitz wechseln und so den Umsatz erweitern statt zu kannibalisieren. Digitale Buchungs-Apps, vorausschauende Wartung und Fernschulungstools erhöhen die Bindung an das Modell und stärken das Ökosystemwachstum.[2]Freedom Boat Club. „Was kostet eine Freedom Boat Club-Mitgliedschaft?”

Ökotourismus-Impuls treibt elektrischen Antrieb voran

Elektrische und hybride Antriebsstränge gewinnen in nordischen und alpinen Seen, die strengen Emissionsobergrenzen unterliegen, an Akzeptanz. Das norwegische Start-up Evoy bietet Plug-and-Play-Außenbordmotoren mit einer Leistung von 60 Knoten an, die auf kommerzielle Touroperatoren und Privatnutzer abzielen, die ruhiges Fahren suchen. Europäische Werften skalieren recycelbare Verbundstoffhüllen aus Arkemas Elium-Harz und ExoTechnologies' Danu-Material, reduzieren Lebenszyklusemissionen und erleichtern kreislaufwirtschaftliche Entsorgungsprozesse.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Inflationsbedingte Preissteigerungen bei Fiberglas und Harz komprimieren OEM-Margen | -0.7% | Global, mit verstärkten Auswirkungen in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Lange Genehmigungsvorlaufzeiten für neue Marinaplätze an mediterranen Hotspots | -0.5% | Mediterranes Europa, mit ähnlichen Einschränkungen in Teilen Asiens | Mittelfristig (2–4 Jahre) |

| Verhärtung der Versicherungsprämien für Schiffe unter 15 Metern in hurrikangefährdeten karibischen Gewässern | -0.4% | Karibik, Golf von Mexiko, mit Ausstrahlungseffekten auf Florida und die Ostküste | Mittelfristig (2–4 Jahre) |

| Emissionsbeschränkungen für Verbrennungsmotoren auf alpinen und skandinavischen Seen schränken die Nutzung älterer Flotten ein | -0.3% | Alpine und skandinavische Regionen, mit wachsendem Einfluss in Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rohstoffpreisinflation belastet Herstellermargen

Preissteigerungen bei Fiberglas und Harz haben die Bruttomarge der OEMs seit 2023 um 3–5 % komprimiert. Führende Rumpfsegmentanbieter erproben daher alternative Laminierverfahren, setzen auf geschlossene Vakuuminfusion und verhandeln mehrjährige Lieferverträge zur Kostenstabilisierung. Einige Werften beschleunigen den Wechsel zu thermoplastischen Verbundwerkstoffen, die automatisiertes Recycling unterstützen.

Marinainfrastrukturengpässe begrenzen die Marktexpansion

Genehmigungsvorlaufzeiten von 18–36 Monaten an mediterranen Hotspots haben die Liegeplatzgebühren seit 2023 um 15–25 % erhöht. Die Knappheit schreckt neue Eigentümer von 12–18 Meter langen Kreuzern ab, die eine Nichtverfügbarkeit von Liegeplätzen befürchten. Charterunternehmen, die mit derselben Knappheit konfrontiert sind, verlängern die Fahrzeugrotationen statt die Flotten zu vergrößern, was die Ersatznachfrage einschränkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Bootstyp: Vielseitige Außenbordmotoren behalten die Führung, während Wassermotorräder an Fahrt gewinnen

Außenbordmodelle generierten 2024 42,10 % des Umsatzes, was ihre Transportfreundlichkeit, Vielseitigkeit bei geringem Tiefgang und kontinuierliche Antriebsinnovation widerspiegelt. Mercury Marines Spitzenmodell V12 Verado veranschaulicht Leistungsfortschritte mit lenkbaren Getriebegehäusen und Zweiganggetrieben, die die Kraftstoffeffizienz verbessern. Wassermotorräder sind jedoch auf dem Weg zur schnellsten Expansion mit einer CAGR von 7,80 %, gestützt durch jüngere Fahrer, die erschwinglichen Nervenkitzel und kompakte Lagerung suchen. Hersteller haben mit Einstiegs-Sitz-Wassermotorrädern unter 10.000 USD reagiert, die häufig mit smartphone-gebundener Sicherheitsgeofencing gebündelt werden.

Fahrzeugvermietungsflotten in Florida, dem Mittelmeer und Südostasien fügen Hochsitz-Wassermotorräder hinzu, die mit Ride-by-Wire-Drosselkalibrierungen und vereinfachten Anlegemodi ausgestattet sind. Infolgedessen erfasst der Markt für Freizeitbootfahren zunehmend Erstnutzer im Wassersport, die später zu Außenbord-Bugbooten oder Tageskreuzern für Familienausflüge wechseln, was die breitere Eigentumspipeline erhält.

Nach Rumpfmaterial: Fiberglas dominiert, aber fortschrittliche Verbundwerkstoffe beschleunigen sich

Fiberglas/GRP behauptete 2024 einen Anteil von 65,55 % dank Kosteneffizienz und OEM-Vertrautheit. Geschlossene Vakuuminfusion hat Styrolemissionen weiter reduziert und Nacharbeitszeiten verkürzt, was seine Rolle bei Hochvolumen-Runabouts und Ponton-Decks festigt. Fortschrittliche Kohlefaser-Kevlar-Verbundwerkstoffe gewinnen trotz hoher Kosten bei Hochleistungskatamaranen und Renneinrümpfern an Beliebtheit, die Gewichtseinsparungen und Korrosionsbeständigkeit anstreben. Die prognostizierte CAGR von 10,10 % für Verbundwerkstoffe spiegelt durch die Luftfahrt angetriebene Harzverbesserungen und die Verfügbarkeit von Prepreg-Formaten wider, die für halbindividuelle Serien geeignet sind.

Europäische Werften präsentieren nun Prototypen, die mit Arkemas thermoplastischem Elium-Harz gebaut wurden und eine werkseitige Wiederverwertung von Verschnittresten ermöglichen, wodurch Entsorgungskosten gesenkt und Kreislaufwirtschaftsziele erfüllt werden. Folglich wird die Marktgröße im Bereich Freizeitbootfahren für Verbundstoffhüllen bis 2030 voraussichtlich einen erheblichen Wert erreichen, da die Produktion automatisiert und Skaleneffekte verbessert werden. Parallel dazu erzielen Naturfaserverbundwerkstoffe aus Flachs und Hanf zweistellige Wachstumsraten, unterstützt durch die Verbrauchernachfrage nach pflanzenbasierten Alternativen und günstige Lebenszyklusbewertungen.

Nach Länge (LOA): Boote unter 6 Meter führen bei den Stückzahlen, Luxusyachten über 15 Meter treiben den Wert

Boote unter 6 Meter machten 2024 56,20 % der verkauften Einheiten aus und profitieren von der Transportfreundlichkeit auf Anhängern und minimalen Liegeplatzgebühren. Aluminium-Angelskiffs, Ski- und Wake-Runabouts sowie Einstiegs-Bugboote dominieren dieses Segment, gestützt durch eine starke nordamerikanische Seekultur. Dennoch sind Schiffe über 15 Meter für eine CAGR von 8,90 % positioniert, angetrieben durch Charterexpansion und mehrgenerationelle Kreuzfahrtpräferenzen. Diese Yachten verfügen über Stabilisatorflossen, vollständig integrierte Infotainment-Suiten und hybride Generatorsätze, die Hafenemissionsmandaten entsprechen.

Das mittlere Segment von 6–15 Metern bleibt der Sweet Spot, wo digitale Händlerplattformen Vorlaufzeiten verkürzen. Käufer konfigurieren Layouts, wählen Antriebsstränge und arrangieren Finanzierungen online, um dann Probefahrten an regionalen Standorten zu bestätigen. Dieses nahtlose Erlebnis verkürzt Entscheidungszyklen und erhöht den Lagerumschlag, was dem Markt für Freizeitbootfahren inkrementellen Aufwärtstrend verleiht.

Nach Antriebsquelle: Verbrennungsmotoren dominieren noch, aber Elektrifizierung gewinnt an Dynamik

Verbrennungsmotoren beanspruchten 2024 92,10 % des Umsatzes, gestützt durch dichte Kraftstoffversorgungsnetze und ein umfangreiches Aftermarket-Ökosystem. Fortschritte bei Direkteinspritzung, variabler Ventilsteuerung und Joystick-Andocken halten Benzin- und Dieselmotoren zuverlässig. Dennoch wachsen elektrische und hybride Lösungen mit einer CAGR von 12,50 %, was mit emissionsfreien Zonen und Anforderungen an ruhiges Fahren übereinstimmt. Volvo Pentas Parallel-Hybrid-IPS-System ermöglicht es Betreibern, im Hafen mit Batterieantrieb zu manövrieren und für Überfahrten auf Diesel umzuschalten.[3]Volvo Penta. „Zusammenarbeit bei hybrid-elektrischem Schiff | Volvo Penta UK & Irland.”

Lithium-Eisenphosphat-Akkupacks integrieren nun aktives Wärmemanagement, was die Zykluslebensdauer und Sicherheit unter marinen Lastprofilen verbessert. Schnellladeponton-Stationen an Schweizer und norwegischen Seen reduzieren die Reichweitenangst für Tagesausflügler. Da regulatorische und verbrauchergetriebene Kräfte konvergieren, wird die Marktgröße im Bereich Freizeitbootfahren für elektrischen Antrieb bis 2030 voraussichtlich einen Teil des Abstands zu Verbrennungsmotoren schließen.

Nach Aktivität/Anwendung: Kreuzfahrten und Küstentourismus übertreffen traditionellen Wassersport

Wassersport behielt 2024 mit 38,15 % den größten Anteil, wobei Wake-Surf-Boote und Schlepptürme weiterhin Grundpfeiler der US-amerikanischen und australischen Seen sind. Dennoch werden Kreuzfahrten und Küstentourismus voraussichtlich andere Nutzungsarten mit einer CAGR von 9,20 % übertreffen, da Zielmarinas, Boutique-Inselresorts und thematische Charterfahrten zunehmen. Betreiber bestellen zweckgebaute Tageskreuzfahrt-Katamarane mit weitläufigen Deckloungen, Solardächern und Schnorchelausrüstungslagerung, um die Nachfrage nach Erlebnisreisen zu erfüllen.

Angeln verankert weiterhin den Verkauf von Aluminium-Center-Console-Booten und Deep-V-Hüllen, unterstützt durch Turnierstromkreise und naturschutzgestützte Besatzprogramme. Gleichzeitig diversifizieren Hospitality-Pakete auf dem Wasser, die Feinessen, Tauchen und geführte Ausflüge bündeln, die Einnahmequellen für Charterflotten und erhalten das breitere Wachstum im Markt für Freizeitbootfahren.

Nach Vertriebskanal: Digitale Disruption ergänzt traditionelle Händlernetzwerke

Händlershowrooms erzielten 2024 87,20 % des Umsatzes durch persönliche Beratungen, Servicewerkstätten und zertifizierte Gebrauchtfahrzeug-Inzahlungnahmen. Dennoch expandieren Online-Direktvertriebsmarktplätze mit einer CAGR von 14 %, was die breitere Akzeptanz des E-Commerce widerspiegelt. Plattformen wie Rightboat.com, TheYachtMarket und OEM-betriebene Konfiguratoren bieten transparente Preisgestaltung, Konfigurations- und Preismodule sowie Video-Rundgänge, was viele Käufer dazu veranlasst, sich vor ihrer ersten physischen Besichtigung zu entscheiden.

Händler setzen auf Omnichannel-Taktiken: Bestandsfeeds befüllen automatisch Webportale, während CRM-Systeme wie Stantia die Lead-Pflege und die Planung von Wartungsarbeiten nach dem Verkauf optimieren. Folglich entwickelt sich der Markt für Freizeitbootfahren hin zu nahtlosen, hybriden Einkaufserlebnissen, bei denen virtuelle Angebote und Live-Demo-Erlebnisse sich gegenseitig verstärken.

Geografische Analyse

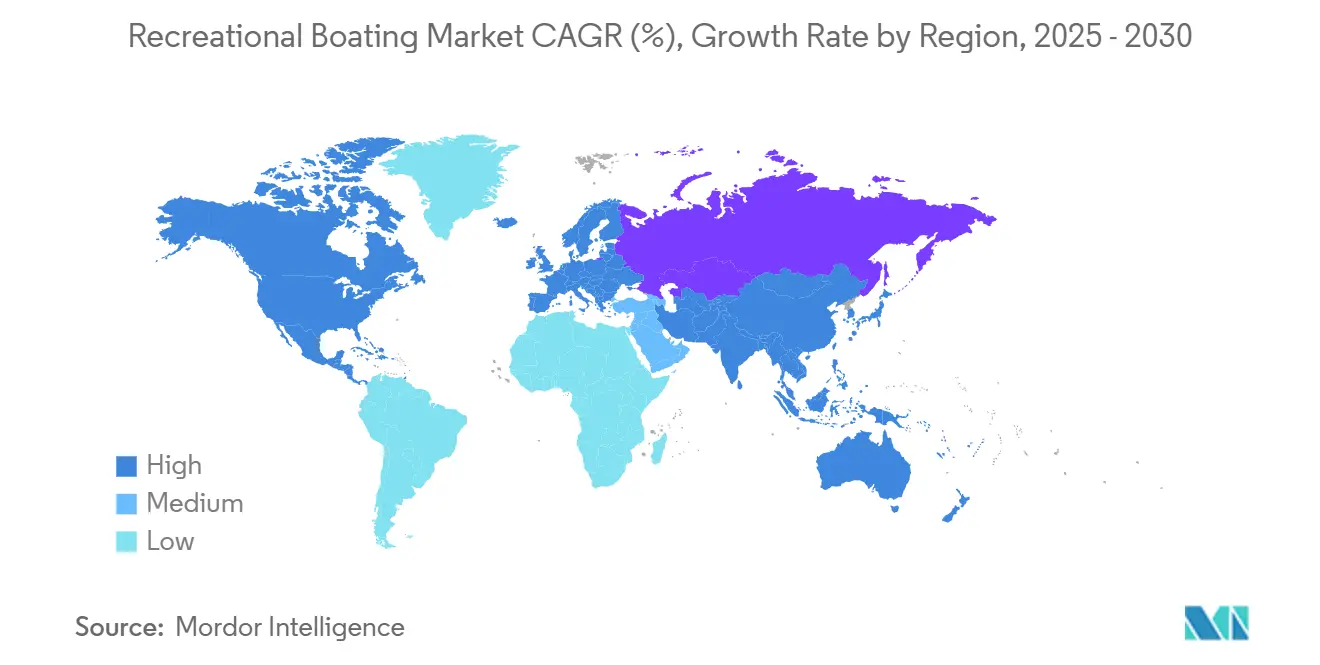

Nordamerika dominierte 2024 mit einem Anteil von 47,10 %; starke See- und Küstenkulturen, gut etablierte Marinanetzwerke und weitverbreitete Finanzierungsoptionen stützen eine stetige CAGR von 5,10 % bis 2030. Bootsclub-Mitgliedschaften und Bruchteilseigentum expandieren weiterhin und bringen jüngere Haushalte ins Bootfahren und steigern die Ersatznachfrage nach 6–11 Meter langen Mehrzweckbooten. OEMs setzen daher zertifizierte Gebrauchtfahrzeugkanäle ein, um den Lagerfluss aufrechtzuerhalten und die Markentreue zu erhalten.

Asien-Pazifik ist die am schnellsten wachsende Region mit einer prognostizierten CAGR von 9,50 % zwischen 2025 und 2030. Staatlich geförderte Marinaausbauten im Hainan-Freihandelshafen Chinas, gekoppelt mit Steueranreizen für Yachtimporte, fördern eine aufstrebende Freizeitflotte. Städtische Millennials in Küstenmetropolen betrachten Bootfahren als Lebensstilsymbol und treiben den Verkauf von 8–12 Meter langen Kabinenmotorbooten für Wochenend-Inselausflüge an. Indien, Indonesien und Vietnam beginnen, ähnliche Infrastrukturinitiativen zu replizieren, was dem Markt für Freizeitbootfahren inkrementellen Aufwärtstrend verleiht.

Europa bleibt ein Schwergewicht im Luxusyachtsegment, wobei italienische, niederländische und französische Werften die globale Superyachtnachfrage bedienen. Trotz einer moderaten CAGR von 5,20 % profitiert die Region vom wohlhabenden Tourismus entlang der Côte d'Azur, der Balearen und der Adria. Der regulatorische Schwerpunkt auf emissionsarmen Antrieben beschleunigt Hybrid-Nachrüstungen und die Einführung elektrischer Beiboote. Der Nahe Osten ist für eine CAGR von 6,8 % positioniert, angetrieben durch Waterfront-Megaprojekte in den Vereinigten Arabischen Emiraten und Saudi-Arabiens Rotes-Meer-Entwicklungen, während die Karibik trotz steigender Versicherungsprämien um 6,20 % wächst. Ozeanien genießt eine konstante CAGR von 5,30 %, gestützt durch einen hohen Pro-Kopf-Bootsbesitz in Australien und eine digital versierte Käuferbasis in Neuseeland. Digitale Händlernetzwerke verkürzen den durchschnittlichen Verkaufszyklus für 6–15 Meter lange Schiffe und festigen die Rolle der Region als früher Anwender des Online-Schiffshandels.

Wettbewerbslandschaft

Der Sektor ist mäßig fragmentiert. Brunswick Corporation, Groupe Beneteau und Azimut-Benetti Group sind die wichtigsten Akteure, während Dutzende regionaler Marken den Rest ausfüllen. Brunswick nutzt die Dominanz seines Mercury Marine-Antriebs und betreibt Cross-Selling über ein Netzwerk von mehr als 300 Freedom Boat Club-Standorten. Sea Ray verzeichnete einen Anstieg im Jahresvergleich, unterstützt durch die digital konfigurierbare SLX-Produktlinie der Marke.

Groupe Beneteau konzentriert sich nach der Integration der Starfisher-Werft auf operative Effizienz, erweitert die modulare Produktion und sucht Kostensynergien in den Segel- und Motorbootsparten. Der Umsatz schwächte sich 2024 ab, da europäische Verbraucher diskretionäre Ausgaben aufschoben; dennoch zeigen die Auftragsbücher eine Verschiebung hin zu 11–14 Meter langen Hybridmodellen. Azimut-Benetti führt weiterhin das Luxussegment über 24 Meter an. Die Azimut Fly 72 gewann den Miami Innovation Award 2025 für gewichtsoptimierte Kohlefaser-Aufbauten und fortschrittliche Innenraumluftqualitätssysteme. Die Zusammenarbeit des Unternehmens mit Volvo Penta unterstreicht sein Engagement für Hybridantrieb.

Zu den aufkommenden Disruptoren gehören Evoy, Arc Boats und Candela, die sich jeweils auf Hochleistungs-Elektroantriebe und Hydrofoil-Effizienz konzentrieren. Ihre Innovationen fließen in OEM-Partnerschaften ein und setzen neue Maßstäbe für Beschleunigung, Laufzeit und Wartungseinfachheit. Marktplätze wie Boats Group und Rightboat gestalten gleichzeitig das Käuferverhalten um; eine Studie des ersteren zeigte, dass 57 % der Käufer im Jahr 2024 Erstkäufer waren, was die Rolle der Plattformen bei der Erweiterung des Marktes für Freizeitbootfahren unterstreicht.

Marktführer im Bereich Freizeitbootfahren

Brunswick Corporation

Groupe Beneteau

Azimut Benetti Group

Ferretti Group

Malibu Boats Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Malibu Boats stellte das 2025 M230 vor, ein neues Ultra-Luxus-Schleppboot, das für Leistung und Komfort konzipiert ist. Es verfügt über fortschrittliche Technologien wie das Malibu Command Center und ein branchenweit erstes AIS-Ballast-Spülsystem.

- September 2024: TheYachtMarket.com stellte Stantia vor, ein neues CRM- und Bootverwaltungssystem, das entwickelt wurde, um den Betrieb für Bootsmakler und Händler zu optimieren und ihre Fähigkeit zur Verwaltung von Kundenbeziehungen und Inseraten zu verbessern.

- April 2024: Das italienische Unternehmen Benetti stellte die 37 Meter lange Benetti B.Yond in einer privaten Zeremonie in Livorno vor. Die Yacht erhielt den Namen Goga. Als erstes Modell in Benettis Voyager-Serie ist die Yacht mit einem Stahlrumpf und einem Aluminiumaufbau für Langstreckenfahrten gebaut.

Berichtsumfang des globalen Marktes für Freizeitbootfahren

Der Umfang umfasst die Segmentierung nach Bootstyp (Inboard- und Heckantriebsboote, Außenbordmotorboote, Wassermotorräder (PWC), Segelboote, Yachten, aufblasbare Boote und Schlauchboote), Rumpfmaterial (Fiberglas/GRP, Aluminium, Holz, Stahl und Verbundwerkstoffe), Länge (LOA) (unter 6 Meter, 6–15 Meter und über 15 Meter), Antriebsquelle (Verbrennungsmotor, Elektro/Hybrid und Segelantrieb), Aktivität/Anwendung (Wassersport, Angeln/Fischen, Kreuzfahrten und Küstentourismus sowie Tauch- und Charteroperationen), Vertriebskanal (Händler/Showroom (OEM) und Online-Direktvertrieb) und Geografie (Nordamerika, Südamerika, Europa, Asien-Pazifik und Rest der Welt). Die Marktprognosen werden in Wert (USD) und Volumen (Einheiten) angegeben.

| Inboard- und Heckantriebsboote |

| Außenbordmotorboote |

| Wassermotorräder (PWC) |

| Segelboote |

| Yachten (9–37 Meter) |

| Aufblasbare Boote und Schlauchboote |

| Fiberglas/GRP |

| Aluminium |

| Holz |

| Stahl |

| Verbundwerkstoffe (Kohlefaser, Kevlar) |

| Unter 6 Meter |

| 6–15 Meter |

| Über 15 Meter |

| Verbrennungsmotor |

| Elektro/Hybrid |

| Segelantrieb |

| Wassersport |

| Angeln/Fischen |

| Kreuzfahrten und Küstentourismus |

| Tauch- und Charteroperationen |

| Händler/Showroom (OEM) |

| Online-Direktvertrieb |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Karibik | |

| Rest von Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Rest von Südamerika | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Südostasien | |

| Rest von Asien-Pazifik | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Niederlande | |

| Rest von Europa | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Katar | |

| Türkei | |

| Rest von Naher Osten und Afrika |

| Nach Bootstyp | Inboard- und Heckantriebsboote | |

| Außenbordmotorboote | ||

| Wassermotorräder (PWC) | ||

| Segelboote | ||

| Yachten (9–37 Meter) | ||

| Aufblasbare Boote und Schlauchboote | ||

| Nach Rumpfmaterial | Fiberglas/GRP | |

| Aluminium | ||

| Holz | ||

| Stahl | ||

| Verbundwerkstoffe (Kohlefaser, Kevlar) | ||

| Nach Länge | Unter 6 Meter | |

| 6–15 Meter | ||

| Über 15 Meter | ||

| Nach Antriebsquelle | Verbrennungsmotor | |

| Elektro/Hybrid | ||

| Segelantrieb | ||

| Nach Aktivität/Anwendung | Wassersport | |

| Angeln/Fischen | ||

| Kreuzfahrten und Küstentourismus | ||

| Tauch- und Charteroperationen | ||

| Nach Vertriebskanal | Händler/Showroom (OEM) | |

| Online-Direktvertrieb | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Karibik | ||

| Rest von Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Rest von Südamerika | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Südostasien | ||

| Rest von Asien-Pazifik | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Niederlande | ||

| Rest von Europa | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Katar | ||

| Türkei | ||

| Rest von Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Freizeitbootfahren?

Der Markt wurde 2025 auf 30,80 Milliarden USD geschätzt und ist auf dem Weg, bis 2030 einen Wert von 37,64 Milliarden USD zu erreichen, was einer CAGR von 5,1 % entspricht.

Welche Region wächst im Bereich Freizeitbootfahren am schnellsten?

Asien wird voraussichtlich bis 2030 mit einer CAGR von 9,5 % wachsen, bedingt durch neue Marinakonstruktionen in China und steigende verfügbare Einkommen in der gesamten Region.

Wie beeinflussen Bootsclubs das Kaufverhalten?

Abonnementmodelle wie Freedom Boat Club setzen Mitglieder mehreren Schiffstypen aus, wandeln viele Erstnutzer in Eigentümer um und steigern die Gesamtnachfrage.

Welche Technologietrends prägen zukünftige Bootskäufe?

Zu den wichtigsten Trends gehören Hybrid-Elektroantriebe, vernetzte Bootstelematik und digitale Direktvertriebsplattformen, die Konfiguration und Finanzierung vereinfachen.

Welches Schiffssegment zeigt das schnellste Wachstum?

Wassermotorräder sind für eine CAGR von 7,8 % zwischen 2025 und 2030 positioniert, angetrieben durch Erschwinglichkeit, einfache Lagerung und starke Attraktivität bei jüngeren Fahrern.

Wie wirken sich Rohstoffkosten auf Hersteller aus?

Die Inflation bei Fiberglas- und Harzpreisen hat die OEM-Margen seit 2023 um bis zu 5 % komprimiert, was zu einem verstärkten Einsatz von recycelbaren Verbundwerkstoffen und langfristigen Lieferantenverträgen geführt hat.

Seite zuletzt aktualisiert am: