Algerien Faltkarton-Markt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

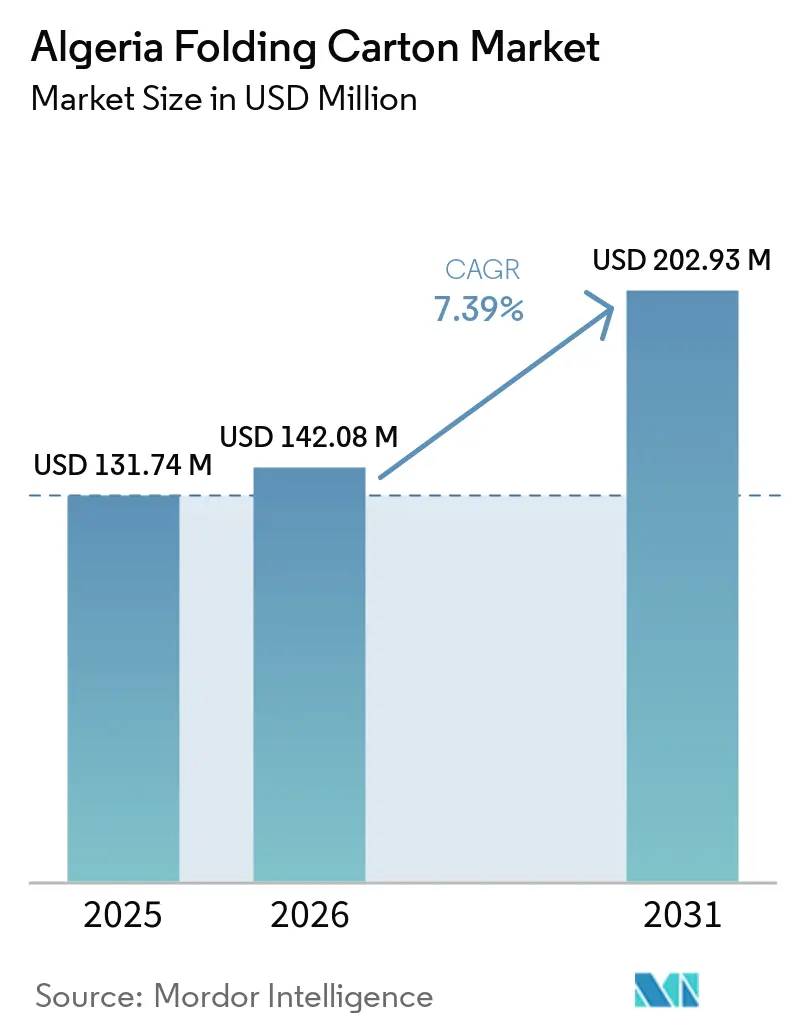

| Marktgröße im Basisjahr (2025) | 131.74 Millionen US-Dollar |

| Marktgröße (2026) | 142.08 Millionen US-Dollar |

| Marktgröße (2031) | 202.93 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.39% CAGR |

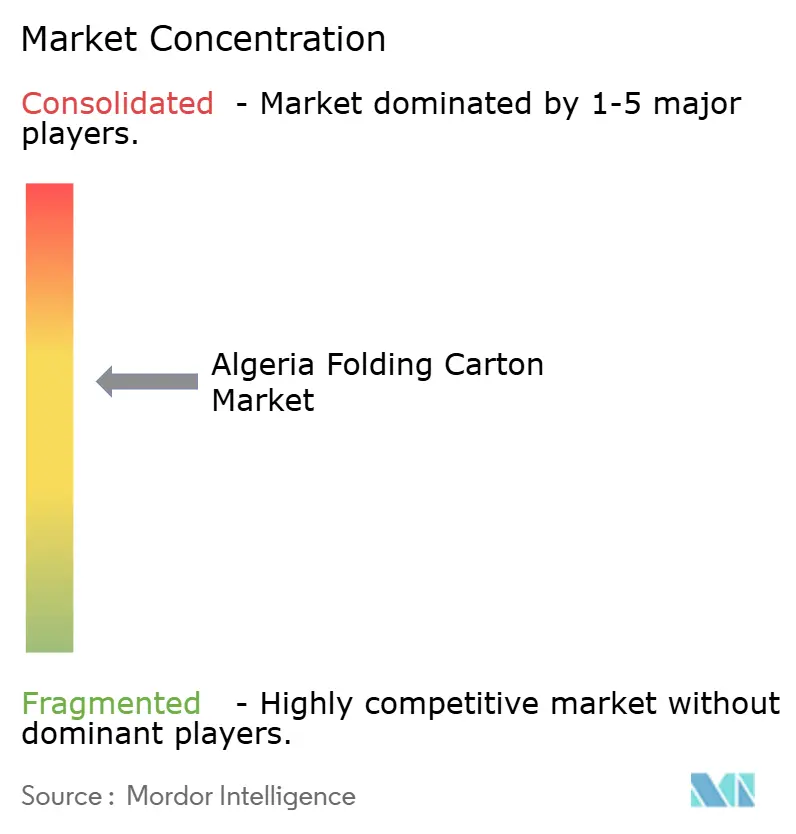

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Algerien Faltkarton-Markt Analyse von Mordor Intelligence

Die Größe des algerischen Faltkarton-Marktes wird voraussichtlich von 142,08 Millionen USD im Jahr 2026 auf 202,93 Millionen USD bis 2031 steigen, mit einer CAGR von 7,39 % über den Zeitraum 2026–2031. Die inländische Produktion von verpackten Lebensmitteln und Arzneimitteln, ein gesetzliches Verbot von Einwegkunststoffen sowie der rasche Aufstieg des E-Commerce steigern die Nachfrage nach Faltkartons schneller als das allgemeine Verpackungswachstum. Der algerische Faltkarton-Markt profitiert von der Premiumisierung in städtischen Lebensmittelhandelskanälen, wo Markeninhaber höhere GSM-Substrate und mehrfarbige Grafiken einsetzen, um die Regalattraktivität zu steigern. Exportambitionen für Datteln, Olivenöl und verzehrfertige Mahlzeiten erfordern ISO 22000-konforme Kartons, die den europäischen Migrationsvorschriften entsprechen, was Verarbeiter in Richtung Solid Bleached Sulfate drängt. Gleichzeitig vertieft die pharmazeutische Selbstversorgung den Bedarf an blisterfähigen Kartons, die die WHO-Vorqualifizierung, die EU-Serialisierung und die Anforderungen der Stabilitätsprüfung bei 40 °C erfüllen. Obwohl die Kosten für importierte Kartonagen volatil bleiben, bilden subventionierter Strom, ein aufkeimender inländischer Faserrecyclingansatz und der neue Mühlenplan von Général Emballage eine strukturelle Absicherung gegen Preisspitzen.

Wichtigste Erkenntnisse des Berichts

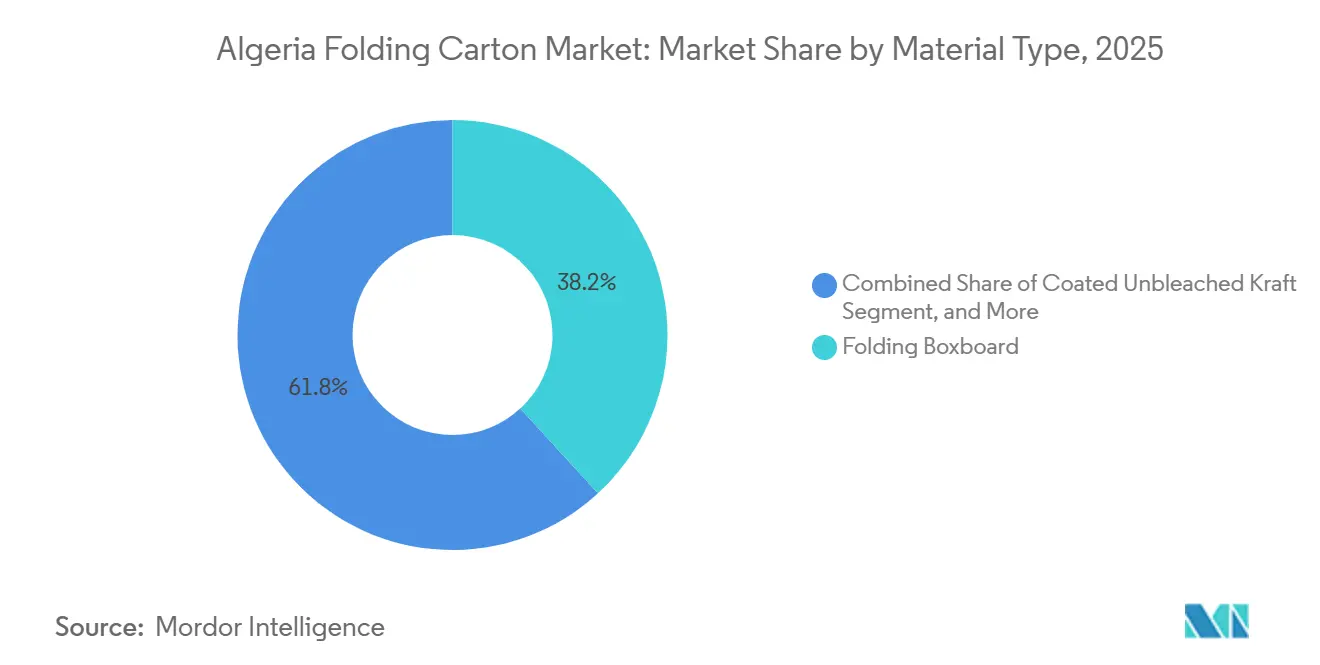

- Nach Materialtyp erfasste Faltkartonpapier im Jahr 2025 einen Marktanteil von 38,17 % am algerischen Faltkarton-Markt.

- Nach Drucktechnologie wird die Größe des algerischen Faltkarton-Marktes für Digitaldruck bis 2031 voraussichtlich mit einer CAGR von 8,51 % wachsen.

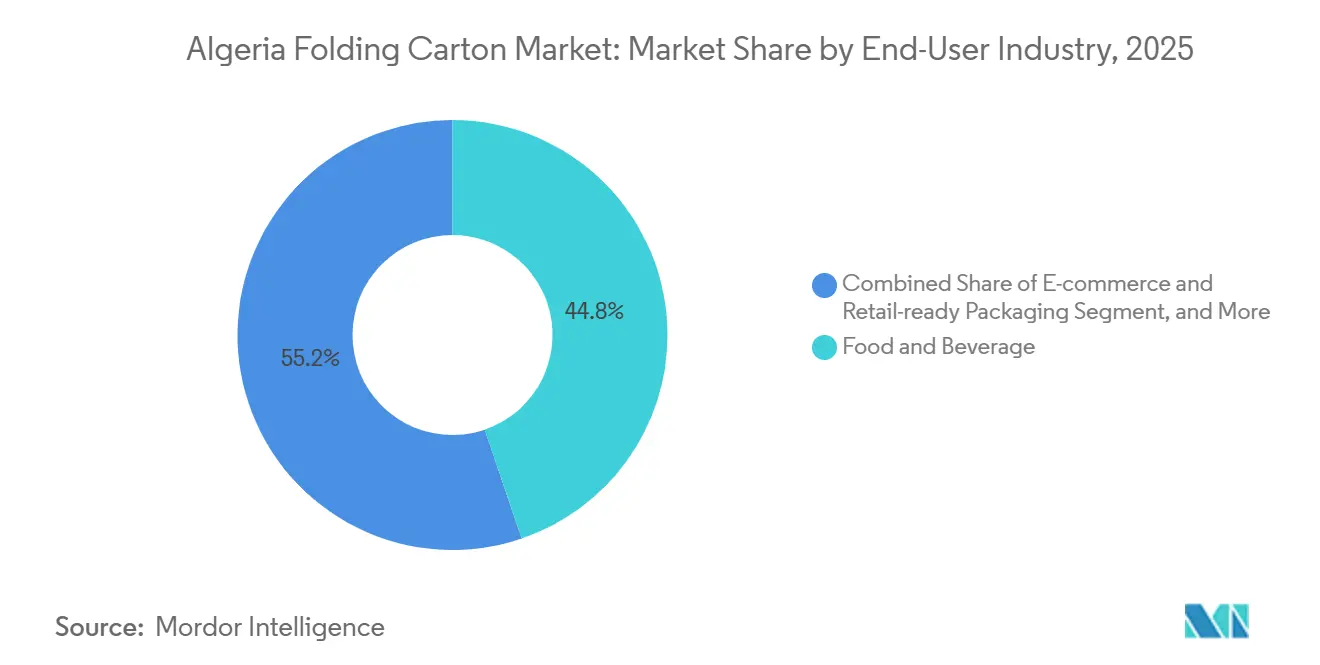

- Nach Endverbraucherbranche erfasste die Lebensmittel- und Getränkeindustrie im Jahr 2025 einen Marktanteil von 44,79 % am algerischen Faltkarton-Markt.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des algerischen Faltkarton-Marktes

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsender Konsum der städtischen Mittelschicht | +1.8% | National, konzentriert in Algier, Oran, Constantine | Mittelfristig (2–4 Jahre) |

| Ausweitung der algerischen Exporte verpackter Lebensmittel | +1.5% | National mit Exportkorridoren in die EU, nach Subsahara-Afrika und in den Nahen Osten | Langfristig (≥ 4 Jahre) |

| Regulatorisches Verbot von Einwegkunststoffen | +1.3% | National, durchgesetzt durch Gesetz 25-02 und kommunale EPR-Programme | Kurzfristig (≤ 2 Jahre) |

| Wachstum der lokalen Pharmaindustrie | +1.1% | National, angeführt von den Clustern in Algier, Constantine und Sétif | Mittelfristig (2–4 Jahre) |

| Einführung von digitalem Vor-Ort-Druck durch Verarbeiter | +0.7% | National, frühe Anwender in Algier, Oran, Béjaïa | Mittelfristig (2–4 Jahre) |

| Subventionierte Industriestromtarife | +0.6% | National, begünstigend für energieintensive Linien | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsender Konsum der städtischen Mittelschicht

Städtische Haushalte, die bereits 82 % der Bevölkerung ausmachen, wechseln von Grundnahrungsmitteln in loser Form zu Marken-Fertiggerichten, Waschmitteln und Kosmetika. Dieser Wandel vervielfacht die Einzelpackungen pro Kopf, sodass jede neue SKU die inkrementelle Nachfrage im algerischen Faltkarton-Markt steigert. Hypermärkte eröffneten 2024–2025 fünfzehn Filialen, von denen jede 8.000–12.000 Artikel führt, die Sekundärkartons für die regalfertige Präsentation benötigen. Moderne Einzelhändler führen ISO 9001-Lieferkettenaudits durch, was die Lieferantenbasis auf Verarbeiter mit Farbmanagement- und Lebensmittelsicherheitszertifizierungen einschränkt. Die Qualitätsbotschaft trifft bei einkommensstärkeren Verbrauchern auf Resonanz, die starre Kartons mit Zuverlässigkeit gleichsetzen. Mit weiter steigendem verfügbarem Einkommen gewinnen Premiumdesigns, die auf Solid Bleached Sulfate gedruckt werden, einen größeren Anteil am Warenkorb.

Ausweitung der algerischen Exporte verpackter Lebensmittel

Der Staat strebt bis 2030 Nicht-Kohlenwasserstoff-Exporte von 30 Milliarden USD an, und jeder ausgehende Container muss Meeresluftfeuchtigkeit, Hitze und Zollinspektionen standhalten. Deglet-Nour-Datteln, Olivenöl und UHT-Milchprodukte stellen unterschiedliche Barriereanforderungen, die Faltkartonpapier allein nicht immer erfüllen kann, was eine Verlagerung hin zu Jungfaserqualitäten fördert. Die EU-Verordnung 1935/2004 schreibt Migrationsprüfungen vor, sodass Verarbeiter auf FDA-zugelassene Kartonagen und ISO 22000-Produktion umrüsten. Fracht nach Subsahara-Afrika wird häufig über multimodale Korridore transportiert, was die Haltbarkeitsstandards verschärft. Mit der Verschiebung des Exportmix von Rohwaren zu verarbeiteten Gütern steigt der Kartonwert pro versandter Tonne, was den algerischen Faltkarton-Markt beflügelt.

Regulatorisches Verbot von Einwegkunststoffen

Gesetz 25-02 erhöhte die Plastiktütensteuer auf 200 Dinar pro Kilogramm und schrieb eine erweiterte Herstellerverantwortung vor.[1]Algerisches Amtsblatt, „Gesetz 25-02 über die Abfallbewirtschaftung”, joradp.dz Die unmittelbare Kostensteigerung bei flexiblen Laminaten macht faserbasierte Formate zur Compliance-Abkürzung. Körperpflegemarken schwenken auf Faltkartons um, die Recyclingfähigkeitssymbole ausweisen, und gewinnen so Regalanteile, während sie dem Plastik-Backlash entgehen. Frühe Pilotprojekte zur Bordsteinsammlung in Algier und Oran weisen QR-kodierte Entsorgungshinweise aus, und Verarbeiter mit dualer Druckdatenfähigkeit gewinnen Ausschreibungen. Mit zunehmender Verschärfung der Fristen weitet sich die Substitution von Tüten auf Schalen, Tuben und Klappverpackungen aus, was die Marktdurchdringung des algerischen Faltkarton-Marktes in Nicht-Lebensmittelgängen beschleunigt.

Wachstum der lokalen Pharmaindustrie

Mehr als 230 Arzneimittelbetriebe deckten 2025 82–83 % des inländischen Volumens, und geplante Markteinführungen – Insulinpens und Onkologie-Blisterpackungen – erfordern Jungfaser-SBS mit engen Toleranzen. WHO-Vorqualifizierungsdossiers erfordern Nachweise über Manipulationssicherheit, Serialisierung und Stabilitätsprüfung bei 40 °C/75 % relativer Luftfeuchtigkeit. Jede neue Biologika- oder Impfstofflinie benötigt Kartons, die auf Hochgeschwindigkeits-Kartonierermaschinen einwandfrei laufen, was das Kartongewicht pro Einheit erhöht. Lokale Lieferanten, die in der Lage sind, GMP-konforme Hygiene zu dokumentieren, sichern sich Verträge, die importierte bedruckte Schachteln verdrängen, und verankern ein zweistelliges Wachstum des algerischen Faltkarton-Marktes im Gesundheitsbereich.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatilität der importierten Kartonpreise | -1.2% | Landesweit, alle Verarbeiter sind auf europäische und türkische Mühlen angewiesen | Kurzfristig (≤ 2 Jahre) |

| Begrenzte inländische Faserrecyclinginfrastruktur | -0.9% | National, akut in den Binnenprovinzen | Langfristig (≥ 4 Jahre) |

| Energieversorgungsunterbrechungen mit Auswirkungen auf Verarbeitungslinien | -0.6% | National, Industriezonen mit veralteten Netzen | Mittelfristig (2–4 Jahre) |

| Kapitalintensiver Bedarf an Maschinenmodernisierung | -0.5% | Nationale Belastung für kleine und mittelgroße Verarbeiter | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität der importierten Kartonpreise

70 % der Faltkarton-Substrate stammen aus Europa und der Türkei, was Verarbeiter Euro-Dinar-Schwankungen und Frachtpreissprüngen aussetzt. Die Containerraten durch das Rote Meer verdreifachten sich während der Störungen im Jahr 2024, und lange Vorlaufzeiten erzwangen Sicherheitsbestände von 60–90 Tagen. Vierteljährliche Preisanpassungen belasten das Betriebskapital, insbesondere wenn Fertigwarenverträge über zwölf Monate laufen. Die Mühle von Général Emballage im Wert von 40 Milliarden DZD (296 Millionen USD) wird bis 2028 55 % des nationalen Bedarfs decken, doch bis dahin schmälern Kostenschwankungen die Margen und dämpfen das Wachstum.

Begrenzte inländische Faserrecyclinginfrastruktur

Das Recycling erfasst weniger als 10 % des Post-Consumer-Papiers, sodass Verarbeiter Jungfaserzellstoff zu Premiumpreisen importieren müssen. Die Kontaminationsrate übersteigt 15 %, was Lebensmittel- und Pharmakäufer abschreckt, die Geruchsmigration befürchten. Obwohl der SNGID-2035-Fahrplan eine Verwertungsquote von 47 % anstrebt, verzögern Finanzierungslücken den Bau von Materialverwertungsanlagen außerhalb der Küstenstädte. Bis die Sammelnetze ausgereift sind, erfüllen Recyclingqualitäten die Anforderungen an Helligkeit und Hygiene nur schwer, was den Übergang des algerischen Faltkarton-Marktes zur Kreislaufwirtschaft verlangsamt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Materialtyp: Premiumqualitäten übertreffen Recyclingalternativen

Faltkartonpapier erzielte 2025 einen Materialumsatzanteil von 38,17 % und dominiert Kartons für Cerealien, Tiefkühlkost und Milchprodukte, die auf sein Steifigkeits-Kosten-Verhältnis zum Schutz leichter Produkte angewiesen sind. Seine helle Oberfläche harmoniert gut mit CMYK-Lithografiegrafiken, und wachsbeschichtete Varianten schützen Datteln vor Feuchtigkeit auf dem Weg nach Europa. Solid Bleached Sulfate wird jedoch voraussichtlich jährlich um 8,73 % wachsen und seinen Anteil an der Größe des algerischen Faltkarton-Marktes steigern, da Pharma- und Kosmetikunternehmen Jungfasern vorschreiben, um Migrations- und Geruchsschwellenwerte zu erfüllen.

Der algerische Faltkarton-Markt honoriert den Weißgrad und die Tintenaufnahme von SBS, was eine fotografische Reproduktion ermöglicht – ein Merkmal, das von Halal-Schönheitsmarken geschätzt wird. Pharmazeutische Blisterboxen bevorzugen SBS auch deshalb, weil der Verzicht auf Recyclinganteil die ICH-Q1A-Stabilitätsdossiers erleichtert. Mit wachsenden Ambitionen bei WHO-vorqualifizierten Impfstoffen wird der SBS-Anteil trotz höherer Kosten steigen, unterstützt durch subventionierten Strom, der den Verarbeitungsaufwand senkt. Coated Unbleached Kraft und White Line Chipboard bedienen weiterhin schwere Waschmittel und Tabak, doch Nachhaltigkeitsnarrative nagen an diesen Segmenten.

Nach Drucktechnologie: Digitaldruck skaliert Personalisierung

Die Lithografie machte 2025 42,83 % des Technologieumsatzes aus und bleibt das Rückgrat von Sechsfarben-Prozessarbeiten über 10.000 Bogen. Heidelberg-Speedmaster-Linien erreichen 18.000 Bogen pro Stunde und unterstützen hochvolumige Milch- und Arzneimittelkartons, die die Nachfrage im algerischen Faltkarton-Markt verankern. Dieses Wachstum unterstreicht die zunehmende Abhängigkeit von fortschrittlichen Drucktechnologien zur Erfüllung der Marktanforderungen.

Der Digitaldruck wird voraussichtlich jährlich um 8,51 % wachsen, da HP-Indigo-100K- und Xerox-Iridesse-Plattformen variable Datenauflagen für E-Commerce und serialisierte Arzneimittel vorantreiben. Der Wegfall von Plattenwechseln ermöglicht Pilot-SKUs mit 500 Einheiten und reduziert Obsoleszenzkosten. Bis 2028 erwartet Smithers, dass der Digitaldruck mehr als 23 % des Druckvolumens ausmacht, sodass Verarbeiter, die hybride Inkjet-Offset-Linien hinzufügen, sich für schnellere Artwork-Wechsel positionieren und gleichzeitig die Litho-Wirtschaftlichkeit bei Flaggschiff-SKUs beibehalten.

Nach Endverbraucherbranche: E-Commerce treibt das schnellste Wachstum

Lebensmittel und Getränke hielten 2025 einen Anteil von 44,79 % an der Nachfrage des algerischen Faltkarton-Marktes, der Cerealien, UHT-Milchprodukte, Zucker und Olivenöl-Einzelhandelsverpackungen umfasst. Jede Hypermarkteröffnung installiert Tausende von UPCs, die auf Faltkartons für die Sekundärverpackung angewiesen sind, während Dattelexporteure für jährliche Lieferungen von 30.000 Tonnen extrabarrierebeschichtete Wachskartons vorschreiben.[2]Paperboard Packaging Council, „Solid Bleached Sulfate Anwendungen”, paperboard.org Die wachsende Präferenz für nachhaltige Verpackungslösungen treibt ebenfalls die Nachfrage nach Faltkartons im Land an.

E-Commerce und regalfertige Verpackungen werden mit einer CAGR von 8,61 % alle anderen Segmente übertreffen, da Jumia, Ouedkniss und Yassir jährlich um 15–20 % wachsen. Barzahlungsnormen bei Lieferung treiben manipulationssichere Designs mit QR-Codes voran und fördern die Einführung des Digitaldrucks. Das Gesundheitswesen rangiert nach Lebensmitteln an zweiter Stelle, gestützt durch 230 lokale Arzneimittelbetriebe, deren Blisterlinien SBS-konforme Kartons gemäß WHO-GMP beladen. Der Tabakanteil geht unter Einheitsverpackungsvorschriften zurück, was Kapazitäten freisetzt, die Verarbeiter in wachsende Konsumgüternischen umleiten.

Geografische Analyse

Der algerische Faltkarton-Markt konzentriert sich in Algier, Oran und Constantine, drei Ballungsräumen, die etwa 65 % der Nachfrage auf sich vereinen. Algier allein bündelt Saidals Insulinpen-Werk, Danones Molkereikomplex und die meisten Carrefour-Filialen und generiert kontinuierliche Aufträge für SBS-Blisterkartons und regalfertige Milch-Multipacks. Oran beherbergt Propacking's 500-Tonnen-pro-Tag-Rollenanlage, die für 2026 geplant ist, und positioniert die Stadt als westlichen Logistikdrehpunkt für Exportwellpappe und Kartonvolumen nach Spanien und Westafrika. Constantine verankert den östlichen Pharmacluster und ist über den Hafen von Béjaïa verbunden, wo europäische Kartonagen ankommen und Fertigwaren abgehen.

Der algerische Faltkarton-Markt profitiert auch von der Netzverstärkung entlang der Küste: 1.100 Megawatt wurden 2025 in Betrieb genommen, was die Ausfallhäufigkeit dämpft, die einst lange Lithodruckläufe lahmlegte. Subventionierte Tarife von 4,698 Dinar pro Kilowattstunde gelten landesweit, doch der IWF warnt vor Anpassungen nach 2027, was die marginale Wirtschaftlichkeit zugunsten energieeffizienter Digitalpressen in den Binnenprovinzen verschiebt. Wenn Général Emballages Naâma-Mühle im vierten Quartal 2028 in Betrieb geht, werden westliche Verarbeiter Frachtkosten senken und Nachschubzyklen verkürzen, was Marktanteile in Richtung Oran und Tlemcen umverteilt.

Binnenprovinzen hinken derzeit hinterher, weil landwirtschaftliche Rohstoffe zur Küstenverarbeitung abtransportiert werden, doch die staatliche Mühleninvestition von 296 Millionen USD sowie SNGID-Pilotprojekte zur Bordsteinsammlung könnten bis 2031 Satelliten-Kartonwerke in der Nähe von Farmen auslösen.[3]Algerisches Umweltministerium, „SNGID-2035-Strategie zur Abfallverwertung”, menv.gov.dz Wenn Faserrecyclingzentren Qualitätsziele erreichen, werden Sekundärstädte von Kartonimporteuren zu regionalen Lieferanten, was die Marktdurchdringung des algerischen Faltkarton-Marktes im Hinterland vertieft.

Wettbewerbslandschaft

Der algerische Faltkarton-Markt weist eine moderate Konzentration auf: Général Emballage, Cevital Packaging und Copac Algérie entfallen auf etwa die Hälfte des Umsatzes, während Mondi, Smurfit WestRock und Huhtamaki Premiumkunden über marokkanische und tunesische Drehkreuze bedienen. Général Emballages Wette auf Rückwärtsintegration – die Recycling-Kartonagenmühle im Wert von 296 Millionen USD – wird 350.000 Tonnen pro Jahr liefern und kostengünstige Substratflüsse für die eigenen Verarbeitungslinien und externe Käufer verankern.

Dieser Hebel könnte die Margen importabhängiger Wettbewerber komprimieren, aber gleichzeitig den Kartonzugang für kleine Verarbeiter erweitern. Mittelständische Akteure antworten durch Technologie: Propacking baut Kapazitäten aus und fügt Digitalpressen hinzu, um 500 Tonnen pro Tag zu erreichen, während Imprimerie La Tulipe eine Gallus Labelmaster für serialisierte Pharmaauflagen und limitierte Kosmetikauflagen installiert hat. Diese Fortschritte unterstreichen die wachsende Abhängigkeit von Innovation zur Aufrechterhaltung der Wettbewerbsfähigkeit im Markt.

Multinationale Unternehmen verfolgen Differenzierung durch Barrierebeschichtungen und globale Markenzulassungen statt durch Kapazität, obwohl Smurfit WestRocks Investorenplan für 2026 die Bereitschaft zur Partnerschaft signalisiert, wenn Algeriens Lizenzierungshürden sinken.[4]Smurfit WestRock, „Mittelfristiges Investoren-Update”, smurfitwestrock.com Strategische Vektoren teilen sich nun auf: Integrierte Unternehmen streben nach vorgelagerter Skalierung und EPR-Compliance, während Spezialisten auf Kurzauflagen-Agilität setzen. Die nächsten 24 Monate werden zeigen, ob Rückwärtsintegration oder digitale Agilität schnellere Marktanteilsgewinne im algerischen Faltkarton-Markt sichert.

Marktführer der algerischen Faltkarton-Branche

Mayr-Melnhof Karton AG

Tetra Pak International S.A

Maghreb Emballage SpA

Mb Algerian Packaging Sarl

Sarl Super Pack

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2026: Général Emballage bestellte bei Andritz eine komplette Recycling-Kartonagenlinie für seine Naâma-Mühle mit einer Kapazität von 350.000 Tonnen pro Jahr und Inbetriebnahme im vierten Quartal 2028.

- März 2026: Smurfit WestRock schloss die Übernahme von Cartomanabí ab und fügte 50.000 Tonnen Wellpappenkapazität hinzu, um seine Reichweite in Südamerika zu stärken.

- März 2026: Mondi schloss sein Mehrmühlen-Upgrade im Wert von 1,2 Milliarden EUR (1,35 Milliarden USD) ab, einschließlich der neuen Maschine in Štětí und der Erweiterungen polnischer Kartonwerke.

- Februar 2026: Smurfit WestRock stellte einen mittelfristigen Plan vor, der ein EBITDA von 7 Milliarden USD bis 2030 anstrebt, verankert durch Investitionsausgaben von 2,4–2,5 Milliarden USD im Jahr 2026.

Berichtsumfang des algerischen Faltkarton-Marktes

Der Berichtsumfang umfasst die Analyse des Faltkarton-Marktes in Algerien mit Fokus auf aktuelle Trends, Wachstumstreiber, Herausforderungen und Chancen. Faltkartons sind papierbasierte Verpackungslösungen, die in verschiedenen Branchen weit verbreitet sind, darunter Lebensmittel und Getränke, Gesundheitswesen, Körperpflege und weitere. Diese Kartons sind leicht, recycelbar und individuell anpassbar, was sie zu einer bevorzugten Verpackungswahl macht. Der Bericht bietet Einblicke in die Marktdynamik, die Wettbewerbslandschaft und wichtige Entwicklungen, die den Faltkarton-Markt in Algerien prägen.

Der Bericht über den algerischen Faltkarton-Markt ist segmentiert nach Materialtyp (Solid Bleached Sulfate, Faltkartonpapier, Coated Unbleached Kraft, White Line Chipboard und weitere Materialtypen), Drucktechnologie (Lithografiedruck, Flexodruck, Digitaldruck, Tiefdruck und weitere Drucktechnologien) sowie Endverbraucherbranche (Lebensmittel und Getränke, Gesundheitswesen/Pharmazeutika, Körperpflege und Kosmetik, Elektro und Elektronik, Haushalts- und Industriegüter, Tabak, E-Commerce und regalfertige Verpackungen sowie weitere Endverbraucherbranchen). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Solid Bleached Sulfate |

| Faltkartonpapier |

| Coated Unbleached Kraft |

| White Line Chipboard |

| Weitere Materialtypen |

| Lithografiedruck |

| Flexodruck |

| Digitaldruck |

| Tiefdruck |

| Weitere Drucktechnologien |

| Lebensmittel und Getränke |

| Gesundheitswesen/Pharmazeutika |

| Körperpflege und Kosmetik |

| Elektro und Elektronik |

| Haushalts- und Industriegüter |

| Tabak |

| E-Commerce und regalfertige Verpackungen |

| Weitere Endverbraucherbranchen |

| Nach Materialtyp | Solid Bleached Sulfate |

| Faltkartonpapier | |

| Coated Unbleached Kraft | |

| White Line Chipboard | |

| Weitere Materialtypen | |

| Nach Drucktechnologie | Lithografiedruck |

| Flexodruck | |

| Digitaldruck | |

| Tiefdruck | |

| Weitere Drucktechnologien | |

| Nach Endverbraucherbranche | Lebensmittel und Getränke |

| Gesundheitswesen/Pharmazeutika | |

| Körperpflege und Kosmetik | |

| Elektro und Elektronik | |

| Haushalts- und Industriegüter | |

| Tabak | |

| E-Commerce und regalfertige Verpackungen | |

| Weitere Endverbraucherbranchen |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der algerische Faltkarton-Markt im Jahr 2026?

Die Größe des algerischen Faltkarton-Marktes beläuft sich im Jahr 2026 auf 142,08 Millionen USD, und Mordor Intelligence prognostiziert, dass er bis 2031 einen Wert von 202,93 Millionen USD erreichen wird.

Welcher Materialtyp wächst bei Faltkartons am schnellsten?

Solid Bleached Sulfate wird voraussichtlich bis 2031 mit einer CAGR von 8,73 % wachsen, da Pharma- und Kosmetikunternehmen Jungfaserreinheit fordern.

Wie wirkt sich der Digitaldruck auf Verarbeiter aus?

Der Digitaldruck wird voraussichtlich jährlich um 8,51 % wachsen und ermöglicht Kurzauflagen-Personalisierung, Serialisierung und schnellere Artwork-Wechsel, die die Lithografie bei kleinen Auflagen nicht leisten kann.

Welche Auswirkungen hat Gesetz 25-02 auf Verpackungsentscheidungen?

Das Gesetz erhöhte Plastiksteuern und setzte Herstellerverantwortung durch, was viele Markeninhaber dazu veranlasste, von flexiblen Kunststoffen auf recycelbare faserbasierte Faltkartons umzusteigen.

Wer sind die führenden Akteure in der algerischen Faltkarton-Branche?

Général Emballage, Cevital Packaging und Copac Algérie kontrollieren gemeinsam etwa 50 % des Marktes, während Mondi, Smurfit WestRock und Huhtamaki Premiumnischen bedienen.

Wo sind die Wachstumschancen am stärksten?

E-Commerce und regalfertige Verpackungen verzeichnen mit einer CAGR von 8,61 % das schnellste Wachstum, angetrieben von Online-Plattformen, die manipulationssichere, regalfertige Kartons mit rückverfolgbaren Grafiken benötigen.

Seite zuletzt aktualisiert am: