Größe und Marktanteil des Faltkartonmarkts in Katar

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

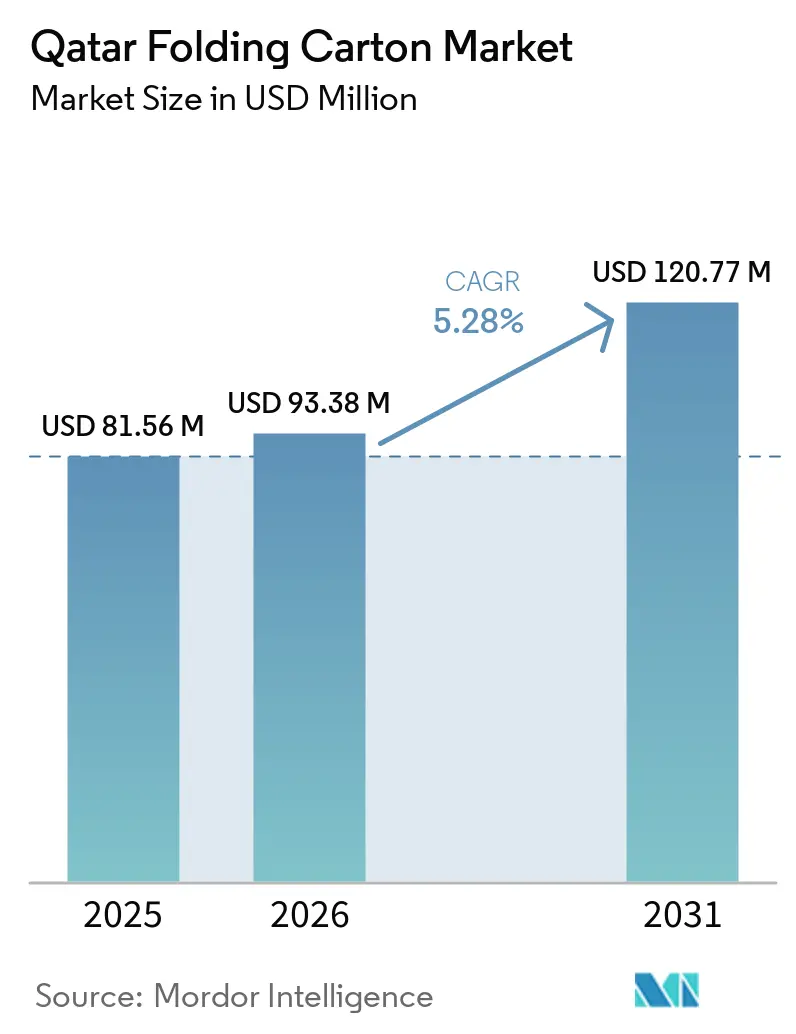

| Marktgröße im Basisjahr (2025) | 81.56 Millionen US-Dollar |

| Marktgröße (2026) | 93.38 Millionen US-Dollar |

| Marktgröße (2031) | 120.77 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.28% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Faltkartonmarkts in Katar von Mordor Intelligence

Die Größe des Faltkartonmarkts in Katar wird voraussichtlich von 81,56 Millionen USD im Jahr 2025 auf 93,38 Millionen USD im Jahr 2026 steigen und bis 2031 einen Wert von 120,77 Millionen USD erreichen, mit einer CAGR von 5,28 % über den Zeitraum 2026–2031. Die rasche Übernahme papierbasierter Sekundärverpackungen, angetrieben durch Nachhaltigkeitsvorschriften und die Abschaffung von Einwegkunststoffen, stützt diesen Wachstumspfad. Die Expansion des E-Commerce, die mit dem FIFA-2030-Bewerbungsinfrastrukturprojekt verbundenen Investitionen sowie ausländische Direktinvestitionen in Lebensmittel-, Getränke- und Pharmabetriebe erweitern die Nachfragebasis für verkaufsfertige Kartons. Markeninhaber wenden sich Substraten zu, die natürliche Ästhetik vermitteln, während Verarbeiter in den Digitaldruck investieren, um Anforderungen an Kleinauflagen und variable Daten zu erfüllen. Die Anfälligkeit gegenüber Zellstoffpreisschwankungen und die begrenzte inländische Recyclingkapazität dämpfen jedoch das kurzfristige Margenwachstum und verstärken den Bedarf an Risikominderung in der Lieferkette.

Wichtigste Erkenntnisse des Berichts

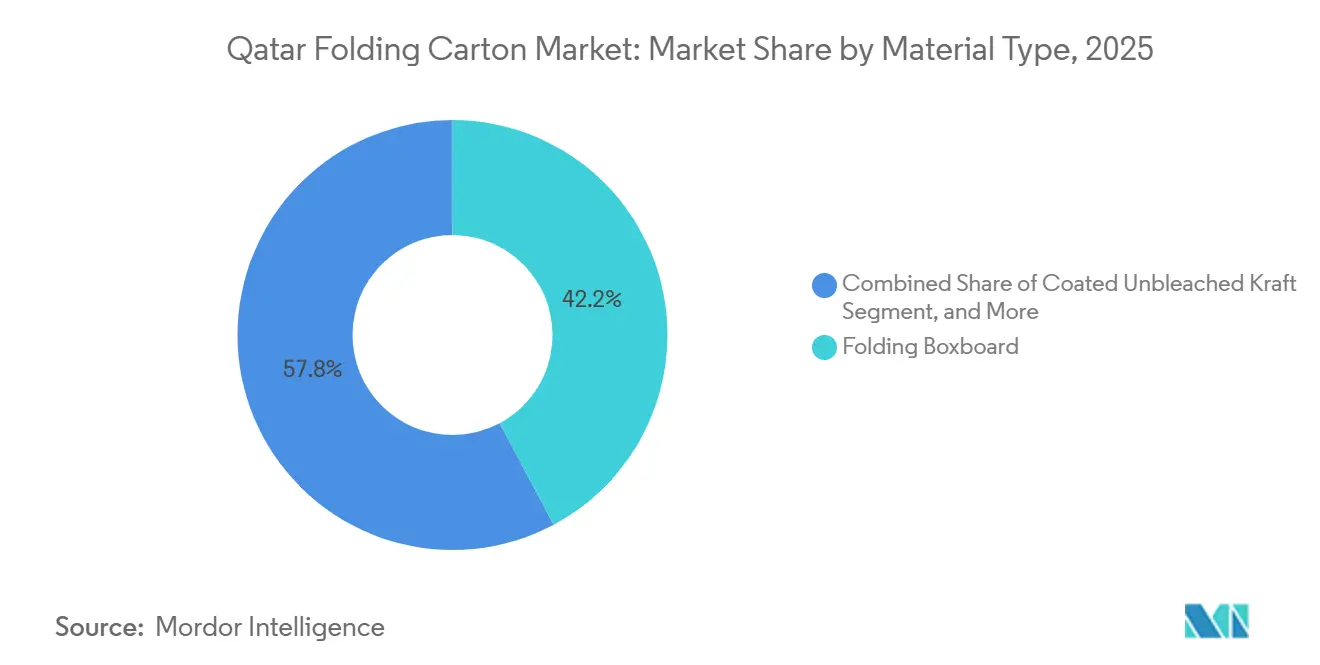

- Nach Materialtyp entfiel auf Faltkartonpappe ein Anteil von 42,19 % am Faltkartonmarkt in Katar im Jahr 2025.

- Nach Drucktechnologie wird die Marktgröße des Faltkartonmarkts in Katar für den Digitaldruck bis 2031 voraussichtlich mit einer CAGR von 6,59 % wachsen.

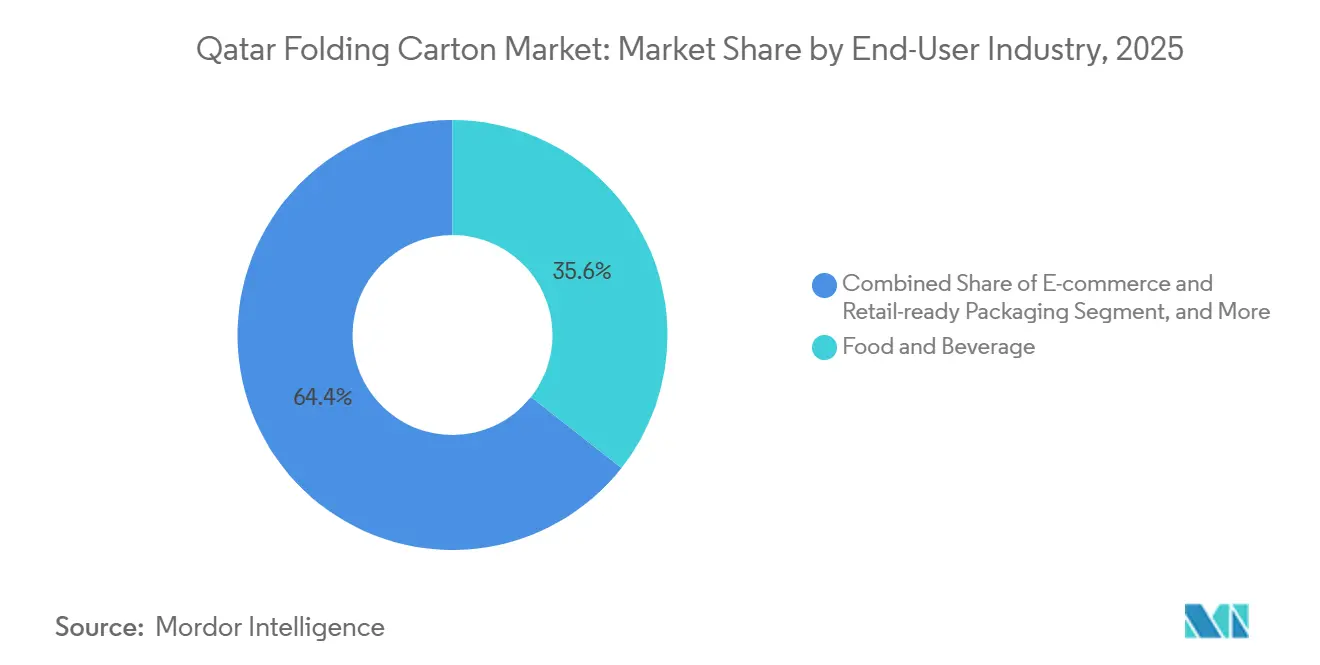

- Nach Endverbraucherbranche entfiel auf die Lebensmittel- und Getränkebranche ein Anteil von 35,62 % am Faltkartonmarkt in Katar im Jahr 2025.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des Faltkartonmarkts in Katar

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Nachhaltigkeitsorientierte staatliche Maßnahmen zur Förderung papierbasierter Verpackungen | +1.8% | National (Doha, Al Rayyan, Al Wakrah) | Mittelfristig (2–4 Jahre) |

| Wachstum des E-Commerce-Sektors in Katar als Treiber der Nachfrage nach Marken-Sekundärverpackungen | +1.5% | National (Großraum Doha, Lusail City) | Kurzfristig (≤ 2 Jahre) |

| Infrastrukturentwicklungen im Rahmen der FIFA-2030-Bewerbung als Impulsgeber für die FMCG-Nachfrage | +1.2% | National, Ausstrahlungseffekte auf nördliche Gemeinden | Mittelfristig (2–4 Jahre) |

| Zunehmendes gesundheitsbewusstes Konsumverhalten als Treiber der Nachfrage nach pharmazeutischen Faltkartons | +0.9% | National (Gesundheitscluster Doha) | Langfristig (≥ 4 Jahre) |

| Fortschritte im Digitaldruck ermöglichen Kleinauflagen und individualisierte Kartons | +0.7% | National (Industriegebiet Doha) | Kurzfristig (≤ 2 Jahre) |

| Zunehmende ausländische Direktinvestitionen in Lebensmittelverarbeitungsanlagen | +0.6% | National (Mesaieed, Al Afjah) | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Nachhaltigkeitsorientierte staatliche Maßnahmen zur Förderung papierbasierter Verpackungen

Die Resolution Nr. 143 von 2022 verbot Einwegplastiktüten, und die Nationale Strategie 2024–2030 sieht eine erweiterte Herstellerverantwortung vor, die Entsorgungskosten internalisiert. Der Nachhaltigkeitsrahmen der Qatar Central Bank, der ab 2026 in Kraft tritt, verpflichtet börsennotierte Unternehmen zur Offenlegung von Scope-3-Emissionen und lenkt Marken in Richtung recycelbarer Substrate. Faltkartons verdrängen daher Beutel bei Fertiggerichten und Körperpflegeprodukten zum Nachfüllen, da sie mit dem nationalen Recyclingziel von 95 % übereinstimmen. Die Nachfrage nach Forest Stewardship Council-zertifizierten Fasern steigt, und Verarbeiter ohne Rückverfolgbarkeitsdokumentation riskieren die Auslistung in Exportkanälen. Das neue regulatorische Umfeld liefert somit vorhersehbares Volumenwachstum, komprimiert jedoch die Margen für Betriebe, die noch auf nicht zertifizierte Primärfasern angewiesen sind.

Wachstum des E-Commerce-Sektors in Katar als Treiber der Nachfrage nach Marken-Sekundärverpackungen

Der Online-Transaktionswert erreichte 2025 5,07 Milliarden USD, angetrieben durch eine Smartphone-Durchdringungsrate von 99 % und eine flächendeckende 5G-Abdeckung. Business-to-Consumer-Bestellungen dominieren, doch digital gestützte Großhändler steigern das Business-to-Business-Volumen und erweitern die Nachfrage nach robusten Faltkartons, die mehrstufige Distribution überstehen. Marken spezifizieren nun Aufreißstreifen, QR-Authentifizierung und Innengrafikgestaltung, die das Auspackererlebnis verbessern – ein Designauftrag, der am besten durch Digitaldruckmaschinen erfüllt wird, die chargenspezifische Ausgaben ermöglichen. Verarbeiter, die Mindestauflagen von unter 1.000 Einheiten anbieten, gewinnen Marktanteile gegenüber Betrieben, die an lithografische Arbeitsabläufe gebunden sind. Ohne diese Agilität könnten inländische Akteure Aufträge an Nachbarn in den Vereinigten Arabischen Emiraten und Saudi-Arabien abtreten, wo HP Indigo 200K-Installationen bereits regionale Kapazitäten verankern.

Infrastrukturentwicklungen im Rahmen der FIFA-2030-Bewerbung als Impulsgeber für die FMCG-Nachfrage

Eine zweite Welle transitorientierten Projekte, Qatar Rail-Erweiterungen nach Al Khor und Al Wakra sowie die 12 km lange Sharq-Querung, reduziert Logistikreibung und ermöglicht Just-in-time-Nachschubmodelle, die Faltkartons gegenüber flexiblen Großgebinden bevorzugen.[1]Knight Frank, "Bericht über Infrastruktur und Immobilien in Katar," KNIGHTFRANK.COM Die Einzelhandelsfläche in Lusail City, die für 200.000 Einwohner ausgelegt ist, setzt auf automatisierte Mikro-Fulfillment-Systeme, die dimensionell einheitliche Kartons benötigen. Die Bauausgaben, die bis 2030 123,1 Milliarden USD erreichen, decken den Bedarf an industriellen Verpackungen im Baustoffeinzelhandel. Supermärkte rationalisieren ihr Sortiment in Richtung lagerstabiler Artikel und bevorzugen Kartons für Tiefkühlkost, Trockenlebensmittel und Backwaren, was das Volumenwachstum über den Prognosehorizont hinaus stärkt.

Zunehmendes gesundheitsbewusstes Konsumverhalten als Treiber der Nachfrage nach pharmazeutischen Faltkartons

Arzneimittelimporte im Wert von 1,13 Milliarden USD im Jahr 2024 sollen bis 2030 auf 1,8 Milliarden USD steigen, unterstützt durch Pro-Kopf-Gesundheitsausgaben von 1.827 USD – dem höchsten Wert im Golf-Kooperationsrat. Das Ministerium für öffentliche Gesundheit unterstützte eine für 2028 geplante inländische Produktionsstätte mit einer Pipeline von 140 Arzneimitteln, was eine lokale Abnahme für ISO 15378-konforme Kartons garantiert. Serialisierung, Manipulationsschutz und Standards für elementare Verunreinigungen erhöhen den Stückpreis um 20–30 % gegenüber FMCG-Qualitäten und bieten Margenvorteile für Verarbeiter, die in Reinraumumgebungen investieren. Die derzeitige zertifizierte Kapazität ist nach wie vor knapp, was Raum für Marktteilnehmer signalisiert, die GMP-Protokolle mit schnellen Digitaldruckfähigkeiten verbinden können.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatilität der Primärzellstoffpreise mit Auswirkungen auf die Gewinnmargen | -1.3% | Global, akut in Katar | Kurzfristig (≤ 2 Jahre) |

| Begrenzte inländische Recyclinginfrastruktur schränkt das Angebot an Recyclingpappe ein | -0.9% | National (Mesaieed, Al Afjah) | Mittelfristig (2–4 Jahre) |

| Wettbewerb durch flexible Kunststoffbeutel bei Fertiggerichten | -0.6% | National (Kategorie Trockensnacks) | Mittelfristig (2–4 Jahre) |

| Fachkräftemangel in der hochwertigen Verarbeitung und im Druck | -0.5% | National (über alle Industriezonen hinweg) | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität der Primärzellstoffpreise mit Auswirkungen auf die Gewinnmargen

Southern Bleached Hardwood Kraft stieg im Februar 2026 nach einer sechsmonatigen Rallye auf 740 USD pro Tonne, während European Bleached Eucalyptus Kraft die Marke von 1.220 USD pro Tonne überschritt. Da Zellstoff etwa 60 % der Faltkartonkosten ausmacht, sehen sich Verarbeiter mit einer Margenerosion von 8–12 Prozentpunkten konfrontiert, sofern sie keine Aufschläge weitergeben. Die 100-prozentige Importabhängigkeit Katars verstärkt die Sensitivität, da Störungen in der Straße von Hormus zusätzliche Frachtaufschläge verursachen. Flexible Beutel, die pro Einheit bis zu 25 % günstiger sind, werden zu attraktiven Substituten, wenn die Kartonpreise steigen. Absicherungsstrategien und eine teilweise Rückwärtsintegration in Recyclingfasern gewinnen daher auf Vorstandsebene an Aufmerksamkeit.

Begrenzte inländische Recyclinginfrastruktur schränkt das Angebot an Recyclingpappe ein

Nur 12–15 % des 2,5 Millionen Tonnen umfassenden kommunalen Siedlungsabfallstroms in Katar werden von der Deponierung abgeleitet. Elite Paper Recycling sammelt monatlich 4.500 Tonnen Altpapier, exportiert jedoch bis zu 80 % seiner Produktion aufgrund der begrenzten lokalen Nachfrage. Obwohl das Domestic Solid Waste Management Center jährlich 828.000 Tonnen verarbeitet und der Al-Afjah Recycling Hub 51 Parzellen reserviert hat, sind weniger als die Hälfte der Einheiten in Betrieb. Verarbeiter importieren daher Recyclingzellstoff mit Kostenaufschlägen von 20–30 %, was den wirtschaftlichen Nutzen von Kreislaufverpackungen hemmt und den Fortschritt in Richtung des nationalen Recyclingziels von 38 % verzögert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Materialtyp: Kraft-Qualitäten gewinnen an Dynamik, da natürliche optische Merkmale an Bedeutung gewinnen

Faltkartonpappe hielt 2025 einen Anteil von 42,19 % am Faltkartonmarkt in Katar, dank ihres Steifigkeits-Gewichts-Verhältnisses und ihrer bedruckbaren Oberfläche, die den Anforderungen an die Haltbarkeit von Lebensmitteln und Getränken im Regal gerecht wird. Coated Unbleached Kraft, das voraussichtlich mit einer CAGR von 7,35 % wachsen wird, spricht Premium-Marken in der Körperpflege und Pharmazie an, die natürliche Fasern ohne Einbußen bei der Barrierewirkung suchen. Solid Bleached Sulfate bleibt bei Luxuskonfekt bevorzugt, da seine hohe Helligkeit Folienakzente unterstützt, doch sein Primärfaseranteil setzt Käufer dem Zellstoffpreisrisiko aus. White Line Chipboard, das aus Recyclingmaterialien gewonnen wird, stützt kostensensible Haushaltswaren und trägt dazu bei, die Scope-3-Ziele der Unternehmen durch die Reduzierung eingebetteter Emissionen zu erfüllen.

Spezialqualitäten wie fettbeständige Pappen bedienen Tiefkühlgerichte und Schnellservicekanäle, in denen die Haltbarkeit in der Kühlkette entscheidend ist. Entwicklungen bei dünnen Stärken und Mikrowellensteg-Innovationen ermöglichen leichtere Kartons bei gleichzeitig erhaltenem Stauchungswiderstand, was Frachtersparnisse ermöglicht, die im E-Commerce-Bereich von Bedeutung sind. Mondis 420.000-Tonnen-Recyclingkartonlinie in Italien ist ein Beispiel für regionale Integration, die Lieferzeiten nach Katar verkürzen kann. Verarbeiter, die keine Forest Stewardship Council-zertifizierte Versorgung sicherstellen können, könnten Exportchancen bei Einzelhändlern verpassen, die rückverfolgbare Fasern vorschreiben, was die Zertifizierung als Grundvoraussetzung und nicht als Differenzierungsmerkmal unterstreicht.

Nach Drucktechnologie: Digitale Plattformen erschließen das Wachstumssegment für Kleinauflagen

Der Lithografiedruck hielt 2025 mit einem Umsatzanteil von 38,17 % die Führungsposition, indem er Auflagen von 10.000 Einheiten oder mehr effizient abwickelte und Spezialveredelungen ermöglichte. Der Digitaldruck wird jedoch voraussichtlich mit einer CAGR von 6,59 % wachsen, beflügelt durch den steigenden Bedarf an variablen Daten, schnellen Designaktualisierungen und der Proliferation von Artikelnummern. Über 80 % des regionalen Kurz- und Mittelauflagendrucks sollen in den nächsten fünf Jahren auf den Digitaldruck umsteigen, angetrieben durch die Wirtschaftlichkeit von Tintenstrahl- und elektrofotografischen Druckmaschinen.

Der Flexodruck hält sich im Wellpappenpostdruck, weist jedoch Qualitätslücken bei feinen Rastertönen auf, was seine Verbreitung bei Faltkartons einschränkt. HP Indigo 200K-Installationen und Sigma Labels' Epson SurePress L-6534VW zeigen Investitionen, die Auftragszyklen von Wochen auf Tage verkürzen.[2]Epson, "Sigma Labels UAE Digitaldruckmaschinen-Installation," EPSON.COM Hybride Arbeitsabläufe kombinieren Offsetvollflächen mit digitaler Personalisierung und ermöglichen es Verarbeitern, Modularität über verschiedene Auflagenbereiche hinweg zu erreichen. Ein chronischer Fachkräftemangel – laut Branchenumfragen beherrscht nur jeder fünfte Bediener das Farbmanagement – gefährdet jedoch die Auslastungsraten und unterstreicht den Wert einer kontinuierlichen Personalentwicklung.

Nach Endverbraucherbranche: E-Commerce verändert Kartonspezifikationen und -volumina

Lebensmittel und Getränke entfielen 2025 auf 35,62 % der Nachfrage, mit Aussichten, die durch Einzelhandelsumsätze gestützt werden, die von 70,87 Milliarden QAR (19,44 Milliarden USD) im Jahr 2026 auf 86,37 Milliarden QAR (23,73 Milliarden USD) bis 2031 steigen sollen. E-Commerce und verkaufsfertige Verpackungen sind jedoch der am schnellsten wachsende Bereich, der voraussichtlich mit einer CAGR von 7,18 % wächst, angetrieben durch Auspackästhetik und manipulationssichere Merkmale, die für die Direktlieferung an Verbraucher unerlässlich sind. Die Nachfrage im Bereich Gesundheitswesen und Pharmazie steigt, da neue inländische Produktion in Betrieb geht und höhere Preisrealisierungen im Zusammenhang mit der ISO 15378-Serialisierung erzielt werden.

Körperpflege und Kosmetik setzt auf den natürlichen Farbton von Coated Unbleached Kraft, um saubere Formulierungen zu signalisieren, während Kartons für Elektro- und Elektronikprodukte antistatische Schichten integrieren. Tabak steht unter dem Druck von Einheitsverpackungsvorschriften und verzeichnet Volumenrückgänge, doch der Duty-free-Einzelhandel am Hamad International Airport erhält ein Nischenvolumen. Verarbeiter, die gebündelte Lösungen anbieten – Faltkartons, Wellpappenumverpackungen und serialisierte Etiketten – gewinnen Marktanteile, indem sie die Beschaffung für Omnichannel-Marken vereinfachen.

Geografische Analyse

Doha und die Mesaieed Industrial Zone beherbergen den Großteil der Verarbeitungskapazitäten und profitieren von der Nähe zu FMCG-Betrieben und dem Domestic Solid Waste Management Center. Pilotprojekte zur Haushaltsabfalltrennung haben die Recyclingquote in Wohngebieten Dohas im Jahr 2025 auf über 85 % gesteigert und verbessern so den Rohstoff für Recyclingfasern. Die gewerbliche Trennung hinkt noch hinterher, sodass Abfälle aus dem Einzelhandel und der Gastronomie in großem Umfang nicht erfasst werden.

Nördliche Gemeinden, darunter Al Khor und Al Shamal, gewinnen an Bedeutung, da die Qatar Rail-Erweiterungen bis 2030 kurz vor der Fertigstellung stehen, das Einzelhandelseinzugsgebiet erweitern und die Nachfrage nach Faltkartons für Lebensmittelgeschäfte und Schnellservicebetriebe ankurbeln. Die Mikro-Fulfillment-Knoten in Lusail City erfordern präzise geschnittene Kartons, die mit Robotersystemen kompatibel sind, und belohnen Verarbeiter, die enge Toleranzen einhalten und Barcodes verifizieren können.

Der Al-Afjah Recycling Hub in Mesaieed – obwohl nur 21 von 51 Parzellen aktiv sind – ist auf dem Weg, ein Recycling-Eckpfeiler des Golf-Kooperationsrats zu werden. Die monatliche Sammlung von 4.500 Tonnen durch Elite Paper Recycling, kombiniert mit Anreizen des Ministeriums für Gemeindeangelegenheiten, das Fabriken 2024 28.000 Tonnen kostenlose Recyclingmaterialien gewährte, senkt die Inputkosten für Betriebe, die bereit sind, Primärqualitäten zu substituieren.[3]Sustainable Packaging Middle East and Africa, "Katar treibt Kreislaufwirtschaft voran," SUSTAINABILITYMEA.COM Dennoch unterstreicht der anhaltende Export von Altfasern die Dringlichkeit der Entwicklung lokaler Endmärkte zur Förderung der Kreislaufwirtschaft.

Wettbewerbslandschaft

Der Markt ist mäßig konzentriert, da lokale Akteure wie Gulf Carton Factory, Elite Paper Recycling, Doha Modern Factory und Al Zaini Converting Industries Aufträge für schnelldrehende Konsumgüter abwickeln, während multinationale Unternehmen wie Smurfit WestRock, Mondi, Huhtamaki und International Paper Premium- und exportorientierte Nischen bedienen. Die Fusion von Smurfit WestRock im Jahr 2024 schuf einen integrierten Lieferanten mit einem Wert von 34 Milliarden USD und verschaffte ihm Beschaffungsvorteile und Innovationsbudgets, die über regionale Wettbewerber hinausgehen.

Die Übernahme von Schumacher Packaging-Vermögenswerten durch Mondi im März 2025 fügte 2.200 Mitarbeiter hinzu und vertiefte die Wellpappenverarbeitungskapazitäten – eine Vorlage für künftige Konsolidierungen im Nahen Osten.[4]Mondi Group, "Handelsmeldung Q1 2025," MONDIGROUP.COM Der Kauf von Arabian Flexible Packaging durch Napco National im August 2025 über eine Tochtergesellschaft in Dubai unterstreicht die strategische Bündelung von Faltkartons mit flexiblen Folien, um Marken anzusprechen, die einen Einlieferanten bevorzugen. Das Vier-Farben-Druckmaschinenupgrade der Doha Modern Factory steigert den monatlichen Durchsatz auf 1.000 Tonnen und signalisiert die Absicht, Importsubstitutionsmöglichkeiten im Rahmen nationaler Selbstversorgungsziele zu nutzen.

Die Wettbewerbsdifferenzierung konzentriert sich nun auf digitale Druckflexibilität, ISO 15378-Pharmakompetenz und garantierte Recyclingfaserbeschaffung. Fachkräftemangel im fortgeschrittenen Farbmanagement und im Hochgeschwindigkeitsstanzschneiden bleibt ein branchenübergreifender Schmerzpunkt, der Rekrutierungs- und Schulungskosten in die Höhe treibt. Betriebe, die Ausbildungsprogramme einbetten oder Rüstprozesse automatisieren, mindern ihre Anfälligkeit. Greenfield-Investitionen könnten zunehmen, da die FIFA-bezogene Infrastruktur die Verbrauchereinzugsgebiete erweitert; Zellstoffpreisschwankungen gebieten jedoch eine vorsichtige Kapitalplanung.

Marktführer im Faltkartonmarkt Katar

Gulf Carton Factory Co.

Al Zaini Converting Industries W.L.L

Papercut Factory

Al Bayader International LLC

Hotpack Packaging Industries LLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- April 2026: Bobst präsentierte auf regionalen Veranstaltungen seine neuen fehlerfreien Faltkarton-Produktionslinien und stellte Inline-Inspektion und Fehlererkennung vor, um die Produktionseffizienz zu maximieren.

- März 2026: Papercut Factory schloss die Übernahme von Ecoleaf Food Packaging & Printing Company ab und erweiterte damit seine inländische Kapazität für umweltfreundliche Faltkartons und lebensmittelechte Papierprodukte.

- August 2025: Napco National erwarb über eine Tochtergesellschaft in Dubai Arabian Flexible Packaging, um die regionale Fertigungsreichweite zu erweitern.

- Mai 2025: Hotpack Global verpflichtete sich zu einer Investition von 100 Millionen USD für seinen ersten Produktionsstandort in den Vereinigten Staaten in New Jersey.

Berichtsumfang des Faltkartonmarkts in Katar

Der Faltkartonmarkt bezeichnet die Branche, die papierbasierte Verpackungslösungen herstellt, vertreibt und verwendet, die zu verschiedenen Formen und Größen gefaltet werden, um Waren zu verpacken. Diese Kartons werden branchenübergreifend eingesetzt – in der Lebensmittel- und Getränkeindustrie, im Gesundheitswesen, in der Körperpflege und anderen Bereichen – aufgrund ihrer leichten, recycelbaren und anpassbaren Eigenschaften. Der Bericht analysiert den Faltkartonmarkt in Katar mit Schwerpunkt auf Markttrends, Wachstumstreibern, Herausforderungen und Chancen. Die Studie untersucht auch die Wettbewerbslandschaft, die Lieferkettendynamik und die Marktprognosen für den definierten Untersuchungszeitraum.

Der Bericht über den Faltkartonmarkt in Katar ist segmentiert nach Materialtyp (Solid Bleached Sulfate, Faltkartonpappe, Coated Unbleached Kraft, White Line Chipboard und weitere Materialtypen), Drucktechnologie (Lithografiedruck, Flexodruck, Digitaldruck, Tiefdruck und weitere Drucktechnologien) sowie Endverbraucherbranche (Lebensmittel und Getränke, Gesundheitswesen/Pharmazie, Körperpflege und Kosmetik, Elektro und Elektronik, Haushalts- und Industriegüter, Tabak, E-Commerce und verkaufsfertige Verpackungen sowie weitere Endverbraucherbranchen). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Solid Bleached Sulfate |

| Faltkartonpappe |

| Coated Unbleached Kraft |

| White Line Chipboard |

| Weitere Materialtypen |

| Lithografiedruck |

| Flexodruck |

| Digitaldruck |

| Tiefdruck |

| Weitere Drucktechnologien |

| Lebensmittel und Getränke |

| Gesundheitswesen/Pharmazie |

| Körperpflege und Kosmetik |

| Elektro und Elektronik |

| Haushalts- und Industriegüter |

| Tabak |

| E-Commerce und verkaufsfertige Verpackungen |

| Weitere Endverbraucherbranchen |

| Nach Materialtyp | Solid Bleached Sulfate |

| Faltkartonpappe | |

| Coated Unbleached Kraft | |

| White Line Chipboard | |

| Weitere Materialtypen | |

| Nach Drucktechnologie | Lithografiedruck |

| Flexodruck | |

| Digitaldruck | |

| Tiefdruck | |

| Weitere Drucktechnologien | |

| Nach Endverbraucherbranche | Lebensmittel und Getränke |

| Gesundheitswesen/Pharmazie | |

| Körperpflege und Kosmetik | |

| Elektro und Elektronik | |

| Haushalts- und Industriegüter | |

| Tabak | |

| E-Commerce und verkaufsfertige Verpackungen | |

| Weitere Endverbraucherbranchen |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der Wert des Faltkartonmarkts in Katar im Jahr 2026?

Die Größe des Faltkartonmarkts in Katar beträgt 93,38 Millionen USD im Jahr 2026.

Welcher Materialtyp dominiert die Nachfrage in Katar?

Faltkartonpappe führte 2025 mit einem Marktanteil von 42,19 % und spiegelt die Vorteile hinsichtlich Steifigkeit und Bedruckbarkeit wider.

Wie schnell wird der Digitaldruck im Bereich der Faltkartons in Katar wachsen?

Der Digitaldruck wird bis 2031 voraussichtlich eine CAGR von 6,59 % verzeichnen, da Marken auf Kleinauflagen und variable Datenaufträge umsteigen.

Was ist das wichtigste Hemmnis für lokale Verarbeiter?

Volatile Primärzellstoffpreise, die im Februar 2026 auf 740 USD pro Tonne gestiegen sind, erodieren die Verarbeitungsmargen um bis zu 12 Prozentpunkte.

Welches Endverbrauchersegment verzeichnet das schnellste Wachstum?

E-Commerce und verkaufsfertige Verpackungen wachsen mit einer CAGR von 7,18 %, angetrieben durch den Bedarf an Direktlieferung an Verbraucher.

Seite zuletzt aktualisiert am: