Marktgröße und Marktanteil für Biofilm-beschichteten Karton

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

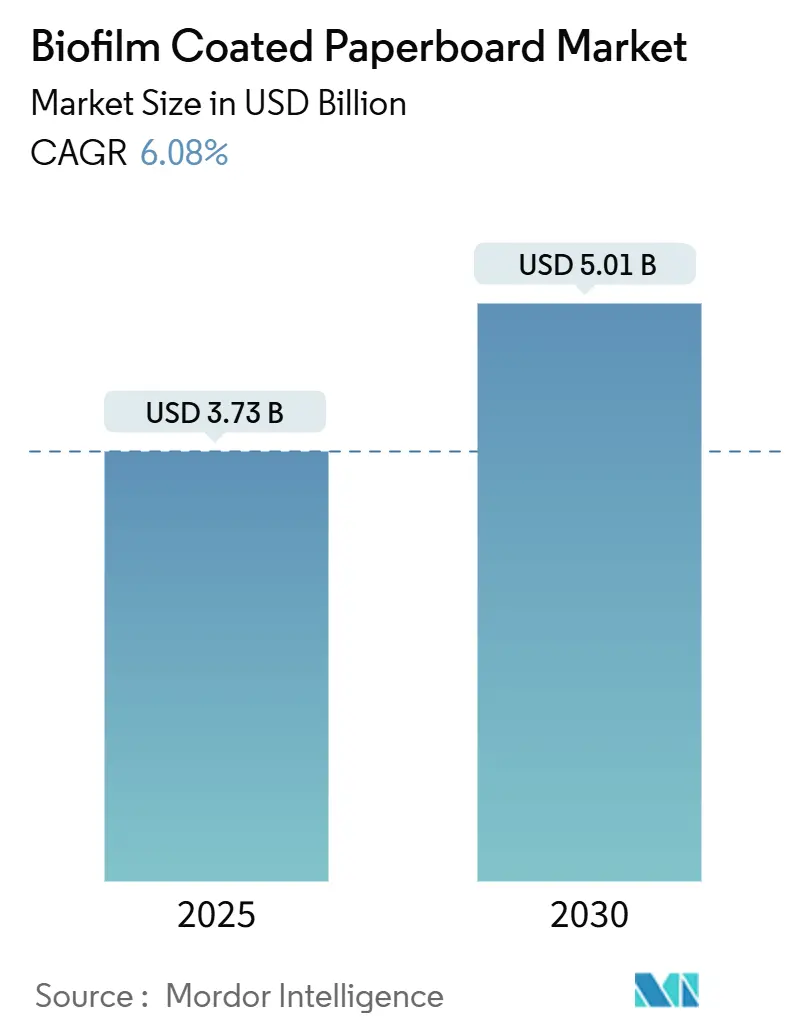

| Marktgröße (2025) | 3.73 Milliarden US-Dollar |

| Marktgröße (2030) | 5.01 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 6.08% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Biofilm-beschichteten Karton von Mordor Intelligence

Die Marktgröße für Biofilm-beschichteten Karton erreichte im Jahr 2025 einen Wert von 3,73 Milliarden USD und wird bis 2030 voraussichtlich auf 5,01 Milliarden USD ansteigen, was einer CAGR von 6,08 % entspricht. Die Nachfrage wird durch den vollständigen Ausstieg aus PFAS-haltigen Fettabweisungsmitteln in den Vereinigten Staaten, parallele Beschränkungen in der Europäischen Union sowie unternehmerische Verpflichtungen zu recycelbaren oder kompostierbaren Verpackungen angetrieben. Markeninhaber beschleunigen den Materialaustausch, kommunale Kompostierungsvorschriften weiten sich aus, und das wachsende E-Commerce-Lebensmittelvolumen erhöht den Bedarf an feuchtigkeitsbeständigen Faserlösungen, die recycelt oder industriell kompostiert werden können. Auf der Angebotsseite verringert die rasche Skalierung von PLA und die aufkommende PHA-Kapazität die Kostenlücke gegenüber Polyethylenbeschichtungen, während Verarbeiter mit Dispersionstechniken experimentieren, die die Komplexität im Vergleich zu herkömmlicher Extrusion reduzieren. Gleichzeitig lenken Investoren Kapital in integrierte Substrat-plus-Beschichtungs-Anlagen, die Barriereleistung ohne Fluorchemikalien erbringen und einer zunehmenden Lebenszyklusüberprüfung standhalten können.

Wichtigste Erkenntnisse des Berichts

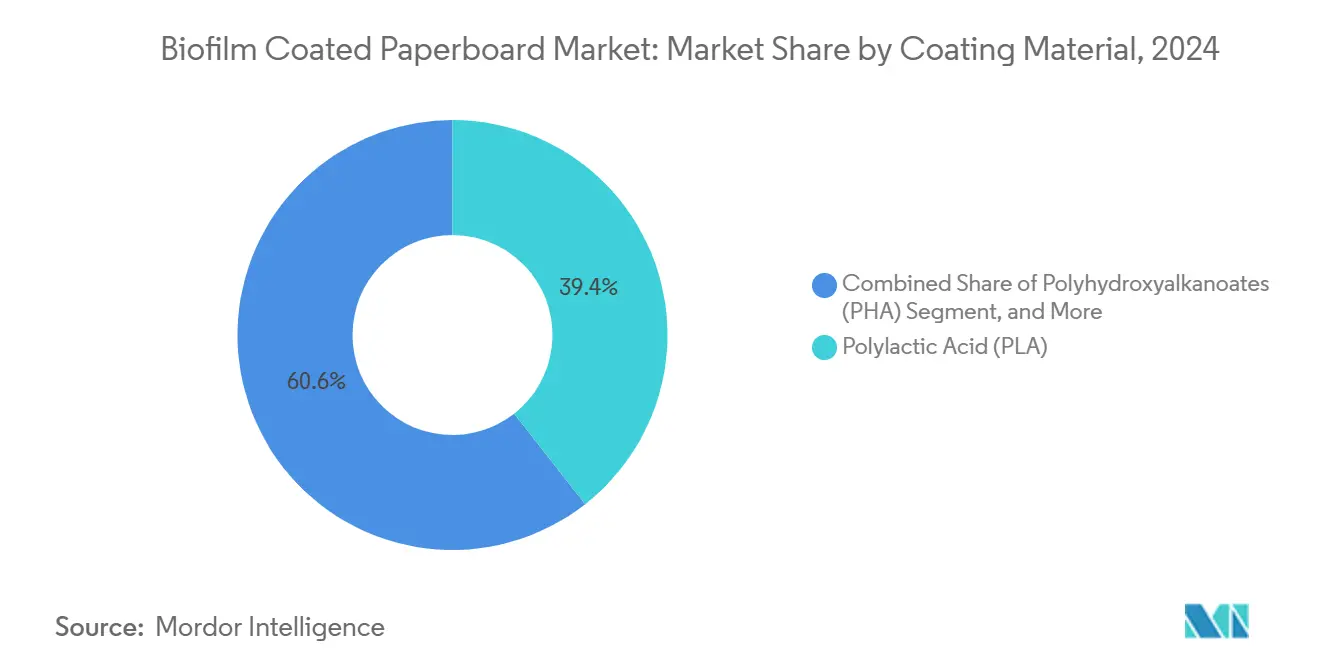

- Nach Beschichtungsmaterial entfiel im Jahr 2024 ein Marktanteil von 39,42 % auf Polymilchsäure im Markt für Biofilm-beschichteten Karton.

- Nach Kartonqualität wird die Marktgröße für Biofilm-beschichteten Karton im Segment Faltschachtelkarton zwischen 2025 und 2030 voraussichtlich mit einer CAGR von 6,43 % wachsen.

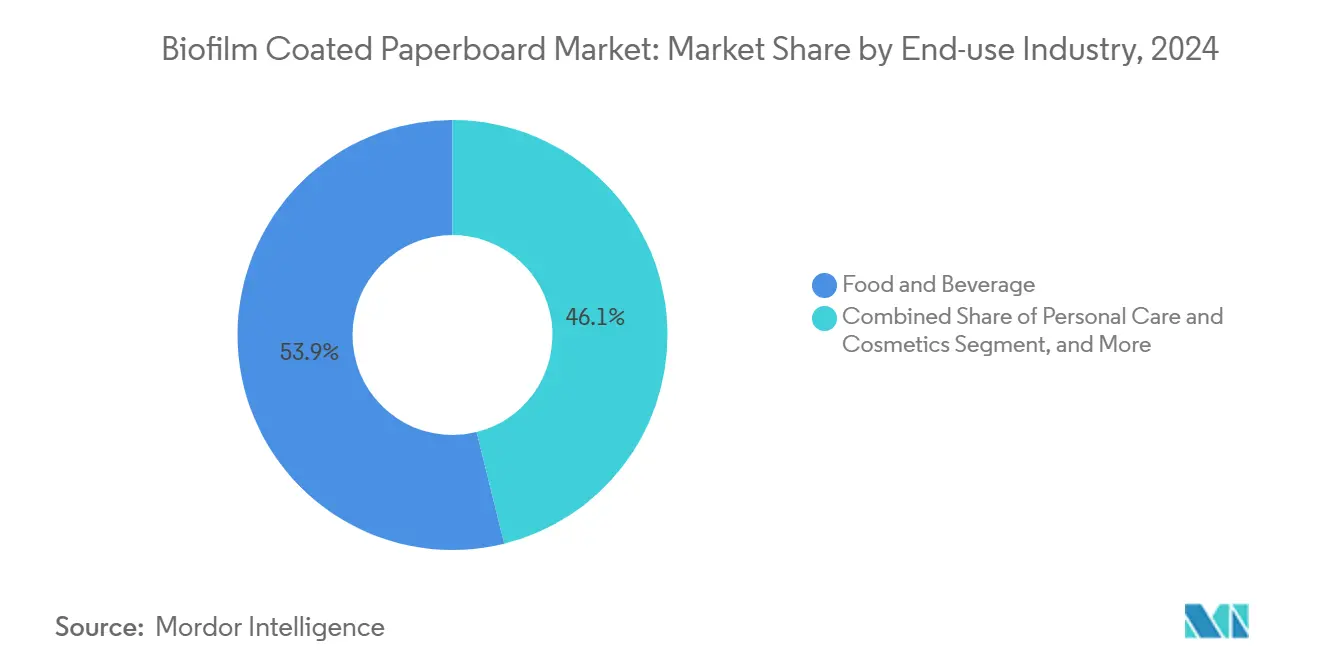

- Nach Endverwendung entfiel im Jahr 2024 ein Marktanteil von 53,86 % auf Lebensmittel und Getränke im Markt für Biofilm-beschichteten Karton.

- Nach Beschichtungsverfahren wird die Marktgröße für Biofilm-beschichteten Karton im Segment Dispersions- und Vorhangbeschichtung zwischen 2025 und 2030 voraussichtlich mit einer CAGR von 6,17 % wachsen.

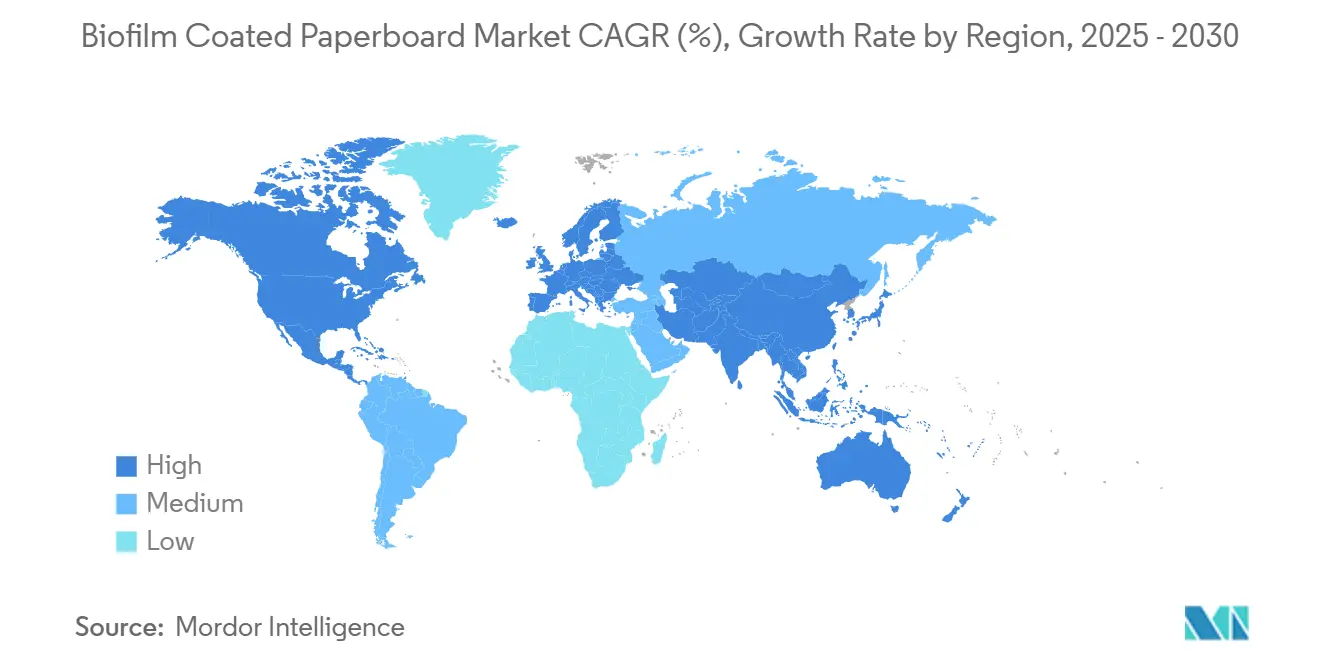

- Nach Region entfiel im Jahr 2024 ein Marktanteil von 36,94 % auf Europa im Markt für Biofilm-beschichteten Karton.

Globale Trends und Erkenntnisse im Markt für Biofilm-beschichteten Karton

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach kompostierbaren Verpackungen für den Außer-Haus-Verzehr | +1.2% | Global, mit Schwerpunkt in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Verpflichtungen der Markeninhaber zu 100 % recycelbaren Verpackungen bis 2030 | +1.0% | Global, angeführt von multinationalen Konsumgüterunternehmen | Langfristig (≥ 4 Jahre) |

| Regulatorische Verbote von PFAS-beschichtetem Karton | +1.5% | Kernmärkte Nordamerika und EU, Ausweitung auf den asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Verbesserungen der Kostenparität bei Bio-Beschichtungsharzen | +0.8% | Globale Fertigungszentren, insbesondere im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Wachstum des E-Commerce-Lebensmittelhandels mit Bedarf an feuchtigkeitsbeständigem Karton | +0.7% | Nordamerika und asiatisch-pazifischer Raum, gefolgt von der EU | Mittelfristig (2–4 Jahre) |

| Brauereien, die auf faserbasierte Mehrfachverpackungen umsteigen | +0.4% | Europa und Nordamerika, ausgewählte Märkte im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach kompostierbaren Verpackungen für den Außer-Haus-Verzehr

Vorschriften in großen US-amerikanischen Städten verlangen zertifiziertes kompostierbares Geschirr und machen Schnellrestaurants zu frühen Anwendern von biologisch beschichteten Formaten. Gesetze zur erweiterten Herstellerverantwortung in Kalifornien und Washington erheben Gebühren, die an die Entsorgungsergebnisse von Verpackungen geknüpft sind, und verstärken den Wandel hin zu Fasersubstraten, die in kommunale Bioabfallprogramme eingespeist werden können. Zertifizierungen des Biodegradable Products Institute sind de-facto-Anforderungen für Spezifikationsblätter geworden und verschaffen konformen Werken einen Preisaufschlag, der die Kosten für Bio-Harze ausgleicht. Europäische Kommunen spiegeln diesen Trend durch getrennte Bioabfallsammlung wider, während kanadische Provinzen Kompostierbarkeitsmetriken in Leitlinien für Einwegverpackungen aufnehmen. Zusammen bilden diese Regelungen die Grundlage für ein beständiges Mengenwachstum bei kompostierbaren Bechern, Klappschalen und Einwickelpapieren, die alle auf Fett- und Feuchtigkeitsbarrieren aus pflanzenbasierten Beschichtungen angewiesen sind.

Verpflichtungen der Markeninhaber zu 100 % recycelbaren Verpackungen bis 2030

Globale Konsumgüterunternehmen verankern Recyclingziele in jährlichen Anreizstrukturen und Lieferantenbewertungen. Procter & Gamble knüpft die Vergütung von Führungskräften an absolute Emissionsreduzierungen und die Verringerung des Verpackungs-Fußabdrucks. Die Zusage von Coca-Cola für 100 % recycelbare Verpackungen bis 2025 wirkt sich auf Auftragshersteller aus, die nun die Materialkreisläufe in jeder Beschaffungsausschreibung nachweisen müssen. Einzelhändler wie Walmart integrieren Recyclingquoten in Kategorieüberprüfungen und übertragen damit die Anforderungen der Markeninhaber auf Eigenmarkenhersteller. Die kumulative Kaufkraft dieser multinationalen Konzerne sichert die Skalierung von Angeboten im Markt für Biofilm-beschichteten Karton, noch bevor eine vollständige regulatorische Durchsetzung erfolgt.

Regulatorische Verbote von PFAS-beschichtetem Karton

Die US-amerikanische Lebensmittel- und Arzneimittelbehörde hat 35 Lebensmittelkontakt-Benachrichtigungen für fluorierte Fettabweisungsmittel widerrufen, mit einer Abverkaufsfrist bis Juni 2025.[1]Human Foods Program, "Marktausstieg aus Fettabweisungsmitteln mit PFAS," FDA, fda.gov Gleichzeitig begrenzen bevorstehende EU-Vorschriften einzelne PFAS auf 25 ppb in Lebensmittelverpackungen und beenden damit die Praxis, die Produktion in Regionen mit laxeren Vorschriften zu verlagern. Da ein Verstoß gegen die Vorschriften zu Einfuhrsperren führen kann, standardisieren globale Lebensmittelmarken auf einheitliche Materiallösungen, die jede Rechtsordnung erfüllen. Diese Harmonisierung beschleunigt direkt die Einführung von Bio-Beschichtungsplattformen wie PLA und PHA, die bereits den Status „Allgemein als sicher anerkannt” (GRAS) für den Lebensmittelkontakt besitzen.

Verbesserungen der Kostenparität bei Bio-Beschichtungsharzen

Skaleneffekte haben die industriellen PLA-Produktionskosten seit 2020 um mehr als 25 % gesenkt, angetrieben durch Effizienzsteigerungen bei der Umwandlung von Zucker zu PLA, die nun bei 1,6 kg Einsatz pro 1 kg Ausstoß liegen.[2]TotalEnergies Corbion, "Nachhaltige Beschaffung von Rohstoffen für Biokunststoffe," totalenergies-corbion.com PHA-Prozesse, die Mikroalgen-Rohstoffe nutzen, versprechen weitere Kostensenkungen aufgrund des hohen Lipidgehalts und der Nutzung von CO₂ vor Ort, was die Harzkosten vor Schwankungen bei landwirtschaftlichen Rohstoffen schützt. Die Investitionskosten für Dispersionsbeschichtungslinien sinken, da Anlagenhersteller Nachrüstmodule vermarkten, die mit bestehenden Kartonmaschinen kompatibel sind, und damit den Preisvorteil der Polyethylenextrusion untergraben.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Begrenzte industrielle Kompostierungsinfrastruktur | -0.9% | Global, mit erheblichen Lücken in Entwicklungsmärkten | Langfristig (≥ 4 Jahre) |

| Höhere Verarbeitungskomplexität im Vergleich zur PE-Extrusion | -0.6% | Globale Fertigungszentren | Mittelfristig (2–4 Jahre) |

| Versorgungsvolatilität bei pflanzenbasierten Rohstoffen | -0.5% | Global, konzentriert in landwirtschaftlichen Regionen | Kurzfristig (≤ 2 Jahre) |

| Barriereleistungslücken gegenüber Fluorchemikalien | -0.7% | Global, kritisch bei Hochleistungsanwendungen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Begrenzte industrielle Kompostierungsinfrastruktur

Die US-amerikanische Umweltschutzbehörde schätzt eine Finanzierungslücke von 36–43 Milliarden USD für die Modernisierung des nationalen Recycling- und Bioabfallverarbeitungsnetzes. In ländlichen Gebieten fehlen gewerbliche Kompostieranlagen, sodass kompostierbare Becher häufig auf Deponien landen, wo anaerobe Bedingungen den Abbau verlangsamen. Europa verfügt über eine dichtere Erfassungsinfrastruktur, steht aber weiterhin vor Kontaminationsproblemen, die die Annahmegebühren erhöhen. In Entwicklungsregionen ist die Infrastruktur noch dünner, was die kurzfristige Nachfrage nach kompostierbaren biologisch beschichteten Qualitäten dämpft. Ohne vorhersehbare Entsorgungswege riskieren Markeninhaber Vorwürfe des Greenwashings, was Portfolioentscheidungen erschwert.

Höhere Verarbeitungskomplexität im Vergleich zur PE-Extrusion

Biologisch beschichtete Produkte erfordern häufig engere Prozessfenster. PHBV beispielsweise erfordert ein präzises Temperaturprofil und eine genaue Weichmacherkontrolle, um eine Schicht unter 10 µm mit ausreichender Haftfestigkeit zu erzielen. Verarbeiter, denen das Kapital für Infrarot-Trockner oder Koronabehandlungs-Upgrades fehlt, können keine Effizienz bei der Laufgeschwindigkeit garantieren. Die zusätzliche Rüstzeit erhöht die Betriebskosten und schreckt kleine und mittelständische Unternehmen davon ab, von Polyethylen abzuweichen, was die Akzeptanz bei fragmentierten Verarbeiterbasen in Asien und Lateinamerika dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Beschichtungsmaterial: PLA-Dominanz steht vor PHA-Herausforderung

PLA hatte im Jahr 2024 einen Anteil von 39,42 % am Markt für Biofilm-beschichteten Karton, begünstigt durch etablierte Harzlieferketten, bestehende Zulassungen der Lebensmittel- und Arzneimittelbehörde und die Vertrautheit der Verarbeiter. Das Segment wird im Jahr 2025 auf 1,47 Milliarden USD geschätzt, und die Marktgröße für PLA-Beschichtungen im Bereich Biofilm-beschichteter Karton wird bis 2030 voraussichtlich 1,85 Milliarden USD erreichen. Das Wachstum verlangsamt sich jedoch auf eine CAGR von 5,3 %, da Markeninhaber auf leichter biologisch abbaubare Lösungen diversifizieren.

PHA bleibt eine kleinere Basis, wird aber voraussichtlich eine CAGR von 7,02 % verzeichnen, was einem Umsatz von 640 Millionen USD bis 2030 entspricht. Die Nachfrage profitiert von Ansprüchen zur Meeressicherheit und wachsender asiatischer Fermentationskapazität. Stärkemischungen bedienen kostensensible Anwendungen, während Cellulosefolien eine Nischennutzung dort aufrechterhalten, wo Druckqualität von größter Bedeutung ist. Andere oligomere Beschichtungen, einschließlich PBS und PEF, decken spezielle Sauerstoffbarrierebedürfnisse ab, sind jedoch durch begrenzte Harzproduktion eingeschränkt.

Nach Kartonqualität: SBS-Führung unter FBB-Druck

Solid Bleached Sulfate hielt im Jahr 2024 einen Anteil von 44,71 % an der Marktgröße für Biofilm-beschichteten Karton, was 1,67 Milliarden USD entspricht. Hohe Helligkeit und Glätte machen SBS zum Standard für hochwertige Einzelhandelsverpackungen. Kapazitätserweiterungen wie die Umrüstung von Stora Enso in Oulu werden das Angebot stärken. Faltschachtelkarton, der im Jahr 2025 auf 820 Millionen USD geschätzt wird, wächst jedoch mit einer CAGR von 6,43 %, da der Lebensmittel-E-Commerce sein Steifigkeits-Gewichts-Verhältnis bevorzugt. Coated Unbleached Kraft behält industrielle Endverwendungen, während White Top und Spezialqualitäten regionale oder funktionale Nischen füllen. Hersteller setzen über alle Qualitäten hinweg auf Leichtbau, um Faserkosten zu senken und Kohlenstoffreduzierungsziele zu erfüllen.

Nach Endverbrauchsbranche: Außer-Haus-Verpflegung verzeichnet starkes Wachstum

Lebensmittel und Getränke erwirtschafteten im Jahr 2025 einen Umsatz von 2,01 Milliarden USD und nutzten dabei die engen Beziehungen zwischen integrierten Werken und multinationalen Konsumgüterunternehmen. Die langen Produktionsläufe begünstigen die Extrusionsbeschichtung. Die Außer-Haus-Verpflegung zeigt jedoch eine stärkere Dynamik und wächst von 950 Millionen USD im Jahr 2025 auf voraussichtlich 1,33 Milliarden USD bis 2030 mit einer CAGR von 6,94 %. Becher, Tabletts und Einwickelpapiere von Schnellrestaurants stehen alle vor PFAS-Entfernungsfristen, und zertifizierte Kompostierbarkeit bringt eine Upsell-Marge, die in Einzelhandelskanälen selten verfügbar ist. Körperpflege, Haushalts- und Industriegüter bleiben Erkundungsfelder, obwohl hochwertige Kosmetikmarken biologisch beschichtete Faltschachteln einsetzen, um sich mit Clean-Beauty-Positionierungen zu profilieren.

Nach Beschichtungsverfahren: Extrusion behält Skalenvorteil

Die Extrusion kontrollierte im Jahr 2024 59,63 % des Umsatzpools aufgrund der weit verbreiteten Linieninstallationen und jahrzehntelangen Betreiberkenntnisse. Das Segment macht im Jahr 2025 2,22 Milliarden USD der Marktgröße für Biofilm-beschichteten Karton aus. Dispersions- und Vorhangbeschichtungssysteme werden jedoch voraussichtlich den Anteil der Extrusion bis 2030 auf unter 55 % senken, da Verarbeiter niedrigere Ofentemperaturen und verbesserte Repulpierbarkeit priorisieren. Die Laminierung behält einen Anteil in mehrschichtigen Barrierestrukturen wie Retortenbeuteln, leidet jedoch unter höheren Stückkosten und Recyclingbedenken.

Geografische Analyse

Europa trug im Jahr 2025 1,38 Milliarden USD bei und hielt 36,94 % des globalen Umsatzes, gestützt durch PFAS-Grenzwerte, die für August 2026 festgelegt wurden, und Deponiegebühren, die Kunststoff-Polyethylen-Verbundwerkstoffe belasten.[3]RRMA, "EU-Verpackungsgesetz soll strenge PFAS-Beschränkungen einführen," rrma-global.org Hersteller wie Stora Enso und Smurfit WestRock investieren in eigene Bio-Beschichtungsanlagen, um eine integrierte Versorgung zu sichern und Frachtemmissionen zu reduzieren. Einzelhändler fügen Faserbewertungen in Eigenmarkenausschreibungen ein und beschleunigen damit die Materialumstellung selbst in preissensiblen Wertschöpfungsketten. Die Region profitiert auch von einer ausgereiften Haushaltssammlung und wachsender Kapazität zur anaeroben Vergärung, die zertifizierten kompostierbaren Karton verarbeiten kann.

Der asiatisch-pazifische Raum ist der am schnellsten wachsende Markt und steigt von 920 Millionen USD im Jahr 2025 auf voraussichtlich 1,34 Milliarden USD bis 2030 mit einer CAGR von 7,78 %. E-Commerce-Lebensmittelnetzwerke erweitern Kühlkettenkapazitäten, und Brauereien in Japan, Südkorea und Australien führen Fasermehrfachverpackungen ein, um Verboten von Kunststoffringen nachzukommen. Chinas Fünfjahresplan verweist auf die Eindämmung der „weißen Verschmutzung” und fördert stadtweite Pilotprojekte, die Einwegkunststoffe bei der Essenslieferung einschränken. Unterdessen fördern Thailand und Indonesien biobasierte Harzanlagen durch Steuerbefreiungen und verschaffen regionalen Verarbeitern eine lokale Versorgung mit PLA und PHA zu wettbewerbsfähigen Preisen.

Nordamerika verzeichnet ein stetiges Wachstum, unterstützt durch den PFAS-Rückzug der Lebensmittel- und Arzneimittelbehörde und staatliche Kompostierungsvorschriften. Die Marktexpansion verlangsamt sich nach dem Compliance-Anstieg im Jahr 2025, doch laufende Investitionen in die Bioabfallverarbeitung werden die ländliche Akzeptanz schrittweise erschließen. Lateinamerika sowie der Nahe Osten und Afrika hinken hinterher, gehemmt durch Währungsvolatilität und unzureichende Abfallinfrastruktur, obwohl Pilotversuche multinationaler Getränkemarken auf einen eventuellen Wendepunkt hindeuten, sobald lokale Kompostierungskapazitäten entstehen.

Wettbewerbslandschaft

Die fünf größten Anbieter – Stora Enso, Smurfit WestRock, Graphic Packaging International, Metsä Board und Mondi – kontrollierten im Jahr 2024 nahezu 60 % der installierten Beschichtungskapazität, was eine mäßig konzentrierte Struktur widerspiegelt. Stora Enso investiert 1 Milliarde EUR in Oulu, um die Produktion von hochwertigem SBS zu steigern, und signalisiert damit Vertrauen in die langfristige Fasersubstitution trotz kurzfristiger Harzvolatilität. Das Synergieprogram von Smurfit WestRock im Wert von 400 Millionen USD konzentriert sich auf die Harmonisierung von Nachhaltigkeitsstandards über den zusammengeführten Unternehmensbestand hinweg und ermöglicht den Plattformverkauf von PFAS-freien Kartons. Graphic Packaging hat 1 Milliarde USD für ein Recyclingkartonwerk in Waco bereitgestellt, das zur Inline-Dispersionsbeschichtung in der Lage ist, um Kreislaufwirtschaftsbewertungen zu erfüllen.

Mittelständische Werke verfolgen Lizenzvereinbarungen mit Bio-Harzentwicklern, um sich durch proprietäre Barrierrezepturen zu differenzieren. Start-ups wie Melodea vermarkten Cellulose-Nanokristall-Beschichtungen, die mit Vorhangprozessen kompatibel sind, mit dem Ziel, Sauerstoff- und Fettbarrierelücken gegenüber Fluorchemikalien zu schließen. Anlagenhersteller entwickeln Hybridlinien, die zwischen Extrusions- und wasserbasiertem Modus umschalten können, sodass Verarbeiter das Beschichtungsverfahren dem Auftragsprofil anpassen können, ohne zusätzliche Stellfläche zu benötigen. Die Fusionen- und Übernahmeaktivität konzentriert sich weiterhin auf vertikale Transaktionen; kein reines Bio-Beschichtungsunternehmen hat bisher die IPO-Größe erreicht.

Marktführer in der Branche für Biofilm-beschichteten Karton

Stora Enso Oyj

Smurfit WestRock plc

Metsa Group

Graphic Packaging International, LLC

Huhtamaki Oyj

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: Stora Enso berichtet, dass die Investition von 1 Milliarde EUR (1,08 Milliarden USD) in Verbraucherkarton in Oulu planmäßig bis 2027 die volle Kapazität erreichen wird.

- Februar 2025: Smurfit WestRock gibt die Ergebnisse für das Geschäftsjahr 2024 bekannt und verweist auf ein Synergieprogram von 400 Millionen USD im Zusammenhang mit der Expansion nachhaltiger Verpackungen.

- Januar 2025: Die Lebensmittel- und Arzneimittelbehörde bestätigt, dass 35 PFAS-Lebensmittelkontaktzulassungen nicht mehr wirksam sind, und setzt eine Abverkaufsfrist bis zum 30. Juni 2025 für bestehende Lagerbestände.

- August 2024: Sappi veröffentlicht das EBITDA für das dritte Quartal des Geschäftsjahres 2024 in Höhe von 151 Millionen USD und hebt die Erholung der Verpackungsnachfrage in Nordamerika hervor.

Berichtsumfang des globalen Marktes für Biofilm-beschichteten Karton

| Polymilchsäure (PLA) |

| Polyhydroxyalkanoate (PHA) |

| Stärke und Stärkemischungen |

| Cellulose-basierte Folien |

| Sonstige Beschichtungsmaterialien (PBS, PEF usw.) |

| Solid Bleached Sulfate (SBS) |

| Faltschachtelkarton (FBB) |

| Coated Unbleached Kraft (CUK) |

| White Top und sonstige Kartonqualitäten |

| Lebensmittel und Getränke |

| Außer-Haus-Verpflegung |

| Körperpflege und Kosmetik |

| Haushalts- und Industriegüter |

| Sonstige Endverbrauchsbranchen |

| Extrusionsbeschichtung |

| Dispersions- und Vorhangbeschichtung |

| Laminierung |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Südkorea | ||

| Indien | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Nach Beschichtungsmaterial | Polymilchsäure (PLA) | ||

| Polyhydroxyalkanoate (PHA) | |||

| Stärke und Stärkemischungen | |||

| Cellulose-basierte Folien | |||

| Sonstige Beschichtungsmaterialien (PBS, PEF usw.) | |||

| Nach Kartonqualität | Solid Bleached Sulfate (SBS) | ||

| Faltschachtelkarton (FBB) | |||

| Coated Unbleached Kraft (CUK) | |||

| White Top und sonstige Kartonqualitäten | |||

| Nach Endverbrauchsbranche | Lebensmittel und Getränke | ||

| Außer-Haus-Verpflegung | |||

| Körperpflege und Kosmetik | |||

| Haushalts- und Industriegüter | |||

| Sonstige Endverbrauchsbranchen | |||

| Nach Beschichtungsverfahren | Extrusionsbeschichtung | ||

| Dispersions- und Vorhangbeschichtung | |||

| Laminierung | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Südkorea | |||

| Indien | |||

| Australien | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Biofilm-beschichteten Karton im Jahr 2025?

Er wird auf 3,73 Milliarden USD geschätzt, mit einer CAGR-Prognose von 6,08 % bis 2030.

Welches Beschichtungsmaterial führt die Verkäufe an?

PLA-Beschichtungen halten 39,42 % des Umsatzes im Jahr 2024, stehen aber vor einem schnelleren Wachstum durch PHA.

Welche Region wächst am schnellsten?

Der asiatisch-pazifische Raum wird bis 2030 voraussichtlich eine CAGR von 7,78 % verzeichnen, begünstigt durch E-Commerce- und Brauereienachfrage.

Warum ersetzen biologisch beschichtete Kartons PFAS-Auskleidungen?

Widerrufe der Lebensmittel- und Arzneimittelbehörde und EU-Grenzwerte auf ppb-Niveau eliminieren Fluorchemikalien-Optionen und erzwingen einen raschen Austausch.

Wer sind die dominierenden Anbieter?

Stora Enso, Smurfit WestRock, Graphic Packaging International, Metsä Board und Mondi kontrollieren zusammen nahezu 60 % der Kapazität.

Was ist das größte Hindernis für eine breitere Akzeptanz?

Begrenzte industrielle Kompostierungsinfrastruktur, insbesondere in Entwicklungsregionen, verlangsamt die Durchdringung trotz regulatorischer Unterstützung.

Seite zuletzt aktualisiert am: