Marktgröße und Marktanteil für beschichtete Recyclingkartons

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

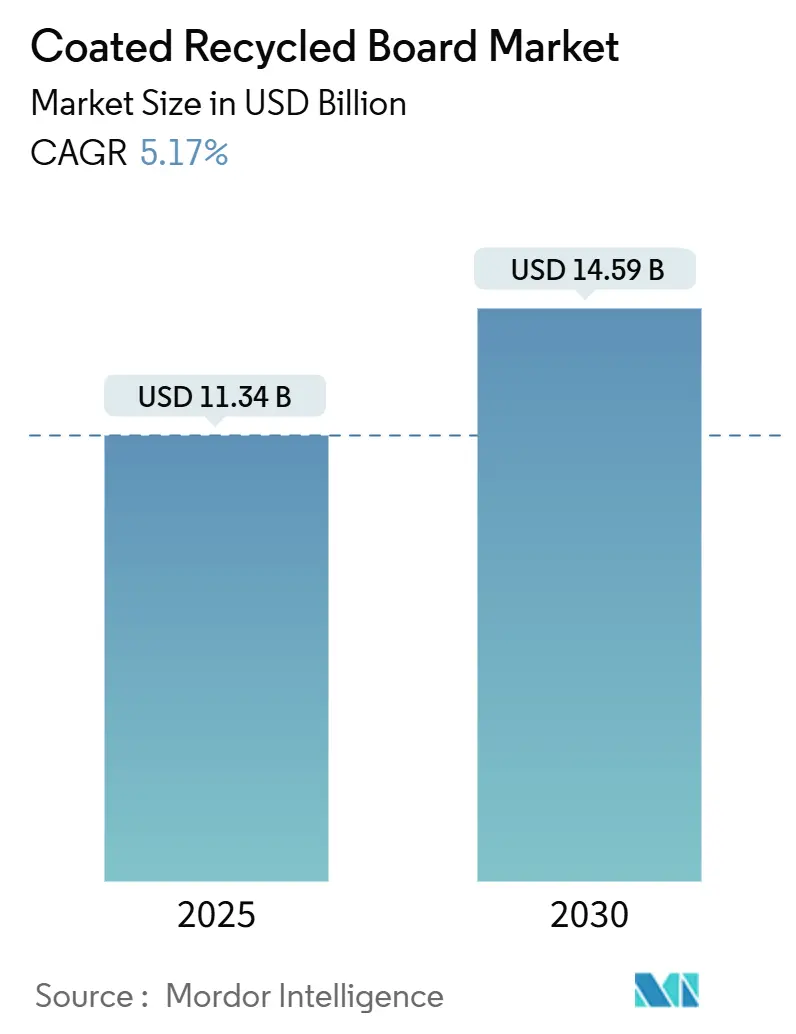

| Marktgröße (2025) | 11.34 Milliarden US-Dollar |

| Marktgröße (2030) | 14.59 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 5.17% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für beschichtete Recyclingkartons von Mordor Intelligence

Der Markt für beschichtete Recyclingkartons erreichte im Jahr 2025 einen Wert von 11,34 Milliarden USD und wird bis 2030 voraussichtlich 14,59 Milliarden USD erreichen, mit einer CAGR von 5,17 %. Diese Entwicklung ist auf den regulatorischen Druck für eine 70-prozentige Recyclingfähigkeit gemäß der EU-PPWR, steigende E-Commerce-Volumina und Kostenvorteile gegenüber Frischfasern zurückzuführen. Robuste Kapazitätserweiterungen im asiatisch-pazifischen Raum, strategische Maschinenumrüstungen von stillgelegten Zeitungsdruckmaschinen sowie die Einführung von Barrierebeschichtungen, die die MOSH/MOAH-Migration mindern, stützen die Nachfrage zusätzlich. Gleichzeitig dämpfen die Preisvolatilität bei Altpapier und Leistungslücken gegenüber hochwertigen Frischfaserkartons die kurzfristigen Margen, doch langfristige Chancen bleiben bestehen, da Nachhaltigkeitsvorschriften die Materialsubstitution hin zu Kreislaufmodellen beschleunigen.[1]Neuseeländisches Ministerium für auswärtige Angelegenheiten und Handel, "Neue EU-Vorschriften zu Verpackungen und Abfällen werden die Lieferkette verändern," mfat.govt.nz

Wichtigste Erkenntnisse des Berichts

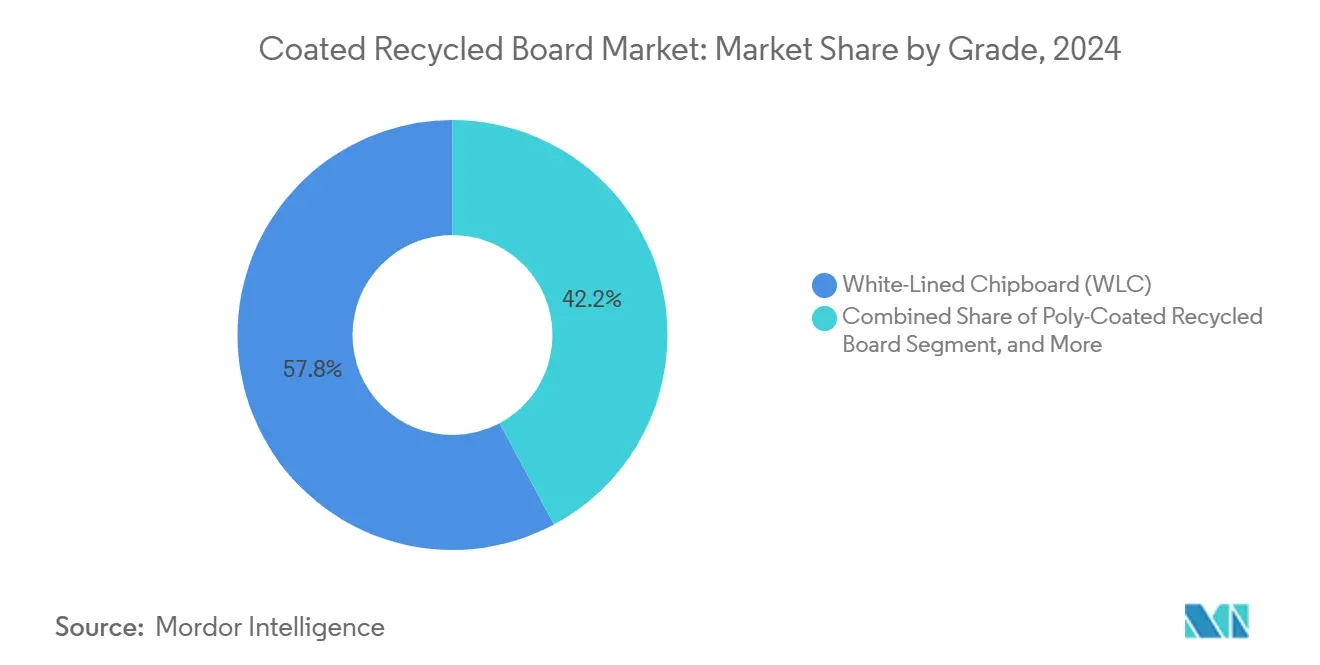

- Nach Qualität entfiel auf weißgedeckten Graukarton im Jahr 2024 ein Marktanteil von 57,82 % am Markt für beschichtete Recyclingkartons.

- Nach Endverbrauch wird die Marktgröße für beschichtete Recyclingkartons im Segment Körperpflege und Kosmetik zwischen 2025 und 2030 voraussichtlich mit einer CAGR von 6,64 % wachsen.

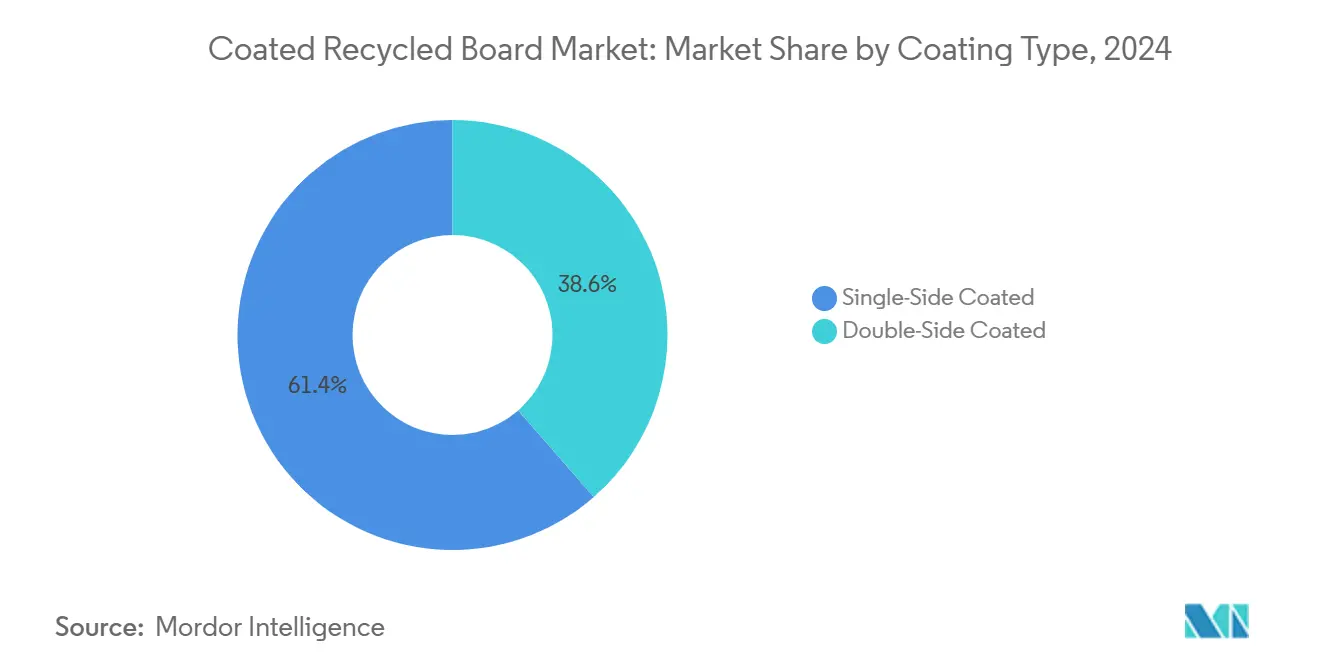

- Nach Beschichtungstyp entfiel auf einseitig beschichtete Produkte im Jahr 2024 ein Marktanteil von 61,41 % am Markt für beschichtete Recyclingkartons.

- Nach Flächengewicht wird die Marktgröße für beschichtete Recyclingkartons im Segment der Kartons unter 200 g/m² zwischen 2025 und 2030 voraussichtlich mit einer CAGR von 6,01 % wachsen.

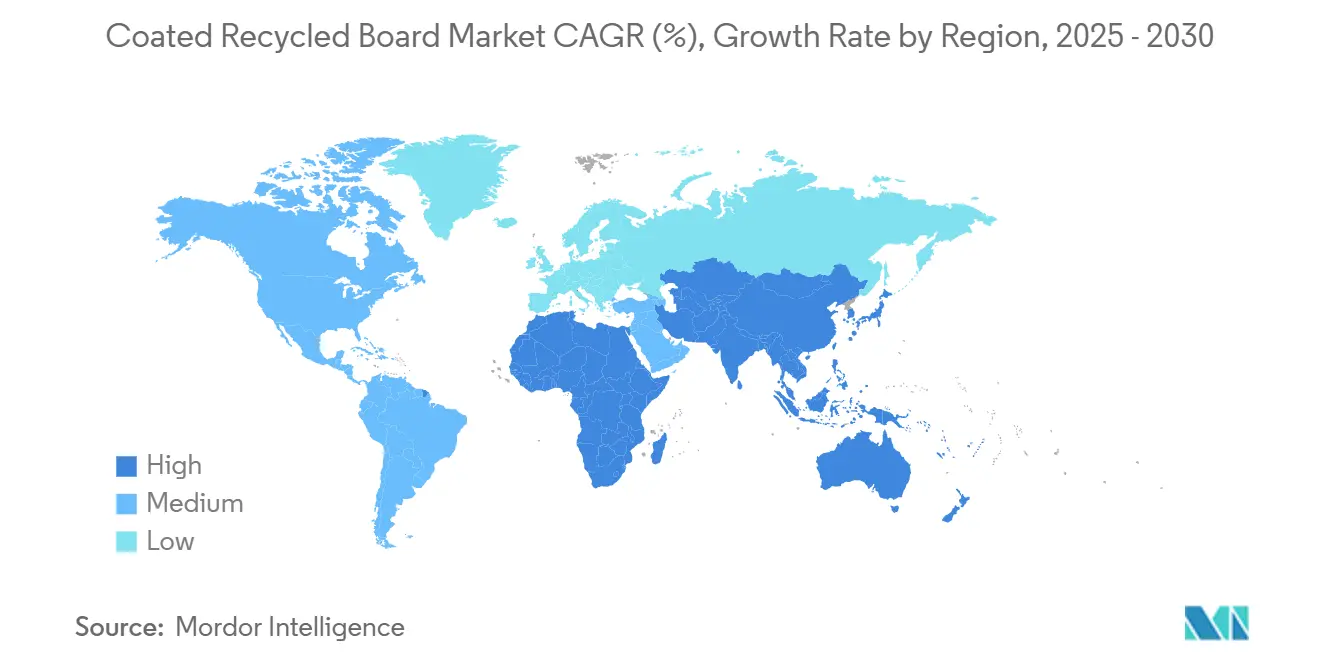

- Nach Geografie entfiel auf den asiatisch-pazifischen Raum im Jahr 2024 ein Marktanteil von 54,06 % am Markt für beschichtete Recyclingkartons.

Globale Trends und Erkenntnisse zum Markt für beschichtete Recyclingkartons

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Nachhaltigkeitsgetriebene Nachfrage in der Lebensmittel- und Getränkeverpackung | +1.2% | Global, EU und Nordamerika führend | Mittelfristig (2–4 Jahre) |

| Steigende Frischfaserpreise stärken die Wirtschaftlichkeit von Recyclingfasern | +0.8% | Global, insbesondere Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| E-Commerce-Wachstum treibt leichte Faltschachteln an | +0.7% | Global, asiatisch-pazifischer Raum und Nordamerika als Kernmärkte | Mittelfristig (2–4 Jahre) |

| Verbote von Kunststoffverpackungen für Waschmittel verlagern Nachfrage zu beschichteten Recyclingkartons | +0.4% | EU und Nordamerika, Ausweitung auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Hochgrafische digitale wasserbasierte Tinten ermöglichen den Einsatz von beschichteten Recyclingkartons | +0.3% | Global, entwickelte Märkte | Mittelfristig (2–4 Jahre) |

| Umrüstung stillgelegter Zeitungsdruckmaschinen auf beschichtete Recyclingkartons | +0.2% | Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Nachhaltigkeitsgetriebene Nachfrage in der Lebensmittel- und Getränkeverpackung

Globale Verpackungsrichtlinien, die eine 70-prozentige Recyclingfähigkeit vorschreiben und PFAS einschränken, treiben Markeninhaber zu faserbasierten Substraten. Fortschrittliche Beschichtungen begrenzen nun die MOSH/MOAH-Migration und ermöglichen es beschichteten Recyclingkartons, Lebensmittelkontaktnormen zu erfüllen.[2]Packaging Law, "Die neue EU-Verpackungs- und Verpackungsabfallverordnung – Highlights und bevorstehende Herausforderungen," packaginglaw.com Pro Carton berichtet von einer Recyclingquote von 91 % für Kartons, was gegenüber Alternativen einen Vorteil beim CO₂-Fußabdruck bietet. Graphic Packaging hat im Jahr 2023 450 Millionen Kunststoffverpackungen eliminiert, was den Schwung unter großen Verarbeitern signalisiert. Premium-Lebensmittelmarken nutzen das nachhaltige Image des Substrats, um Preisaufschläge zu rechtfertigen und historische Leistungsbeschränkungen auszugleichen.

Steigende Frischfaserpreise stärken die Wirtschaftlichkeit von Recyclingfasern

Erhöhte Frischfaserkosten machen Recyclingfasern finanziell attraktiv. WestRock verarbeitet jährlich 4,7 Millionen Tonnen Altpapier und schützt so seine Kostenbasis. Dreißig nordamerikanische Werke planen Erweiterungen, die zusätzlich 5 Millionen Tonnen alter Wellpappenkartons aufnehmen könnten, was das Vertrauen in die Rohstoffversorgung widerspiegelt. Mayr-Melnhof bezieht 54 % seiner Fasern aus Recyclingströmen und stabilisiert damit die Margen. Der geringere Energieverbrauch bei der Recyclingverarbeitung und ausgereifte Sammelnetzwerke vergrößern den Arbitragevorteil.

E-Commerce-Wachstum treibt leichte Faltschachteln an

Rasch steigende Paketvolumina erfordern Verpackungen, die Haltbarkeit und Gewichtsgrenzen für Pakete in Einklang bringen. Das Bear-Island-Werk von Cascades fügt 465.000 Kurztonnen leichten Recycling-Wellpappenkartons hinzu, der auf E-Commerce-Anwendungen ausgerichtet ist. International Paper verarbeitet über 7 Millionen Tonnen Altpapier, um den Bedarf dieses Vertriebskanals zu decken. Überlegene Druckqualität unterstützt das Branding und das von Online-Händlern geschätzte „Unboxing”-Erlebnis.

Verbote von Kunststoffverpackungen für Waschmittel verlagern Nachfrage zu beschichteten Recyclingkartons

Die Gesetzgebung zur Einschränkung von Einwegkunststoffen in der EU drängt Haushalts- und Wäschepflegemarken zu Faseralternativen. Die „Filo”-Linie von ITC zielt auf diesen Wandel ab und ersetzt Kunststoffbeutel durch feuchtigkeitsbeständigen Karton. Die Verbote schaffen mittelfristige Nachfrage, da Unternehmen ihre Verpackungen zur Einhaltung der Vorschriften neu gestalten.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Einschränkungen bei Helligkeit und Steifigkeit gegenüber Premium-Kartons | -0.6% | Global, Premium-Segmente | Langfristig (≥ 4 Jahre) |

| Volatile Altpapiersammelquoten | -0.4% | Global, regionale Unterschiede | Kurzfristig (≤ 2 Jahre) |

| EU-MOSH/MOAH-Migrationsgrenzen für Recyclingkarton | -0.3% | EU, globale Ausweitung | Mittelfristig (2–4 Jahre) |

| Zunahme von Formfasertrays, die niedrigkaligrige beschichtete Recyclingkartons verdrängen | -0.2% | Global, Fokus auf Gastronomie | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Einschränkungen bei Helligkeit und Steifigkeit gegenüber Premium-Kartons

Kartons mit Recyclinganteil liegen bei der Helligkeit 5–10 ISO-Punkte und bei der Steifigkeit 10–15 % hinter Frischfaseralternativen zurück, was die Einführung im Luxusgüterbereich einschränkt. Metsä Board bestätigte, dass Kunden im Premium-Segment für erscheinungskritische Verpackungen nach wie vor Frischfasern bevorzugen. Stora Enso investiert 1 Milliarde EUR (1,08 Milliarden USD), um die Leistung von Recyclingkarton zu verbessern, doch eine Lücke bleibt bestehen, bis Beschichtungen der nächsten Generation verfügbar sind.

Volatile Altpapiersammelquoten

Schwankende Rohstoffversorgung erhöht das Kostenrisiko. Der US-amerikanische Erzeugerpreisindex für Recyclingkarton erreichte im März 2025 einen Wert von 412,949, was die Volatilität unterstreicht. Prinzhorn verarbeitet 2,7 Millionen Tonnen Recyclinginput, sieht sich jedoch weiterhin Qualitätsschwankungen gegenüber, die die Effizienz beeinträchtigen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Qualität – Weißgedeckter Graukarton behält seine Marktstellung, während Polybeschichteter Recyclingkarton an Dynamik gewinnt

Weißgedeckter Graukarton hatte im Jahr 2024 einen Anteil von 57,82 % an der Marktgröße für beschichtete Recyclingkartons, da seine Kombination aus Kosten und Druckqualität den Anforderungen des Massenmarkts entspricht. Polybeschichteter Recyclingkarton ist die am schnellsten wachsende Variante mit einer CAGR von 5,94 %, da Barriereverbesserungen feuchtigkeitsempfindliche Lebensmittelanwendungen erschließen. Tonbeschichteter Zeitungsrücken und Nischen-Spezialqualitäten bedienen industrielle und automobiltechnische Nachfragesegmente. Das 1-Milliarden-USD-Werk von Graphic Packaging in Waco unterstreicht das Vertrauen in Strategien zur Qualitätsdiversifizierung.[3]Graphic Packaging Holding Company, "Formular 10-K 2023," graphicpkg.com

Verbesserte Beschichtungen verringern historische Leistungslücken. Hersteller integrieren die Laminierung im eigenen Haus, um Margen zu erzielen, was einen breiteren Wandel innerhalb der Branche für beschichtete Recyclingkartons hin zu Mehrwertprodukten widerspiegelt. Im asiatisch-pazifischen Raum treiben strenge Druckstandards Lieferanten dazu, die Beschichtungsgleichmäßigkeit zu verfeinern, was die langfristigen Aussichten für polybeschichtete Qualitäten stärkt.

Nach Endverbrauchsbranche – Lebensmittel und Getränke führend; Körperpflege auf dem Vormarsch

Lebensmittel- und Getränkeverpackungen hielten im Jahr 2024 einen Marktanteil von 36,04 % am Markt für beschichtete Recyclingkartons, begünstigt durch strenge Recyclingziele und Verbraucher, die faserbasierte Alternativen zu Kunststoff suchen. Für Körperpflege und Kosmetik wird eine CAGR von 6,64 % prognostiziert, da Luxusmarken Öko-Labels einführen, um Preisaufschläge zu rechtfertigen. Haushalts- und Wäschepflegeprodukte profitieren von den Auswirkungen der Kunststoffverbote, während die Einführung im Gesundheitswesen aufgrund regulatorischer Sterilitätsanforderungen vorsichtig bleibt.

Die Einführung von Formfaser- und Recyclingkartonlösungen durch ITC ist ein Beispiel dafür, wie schnelldrehende Konsumgüter auf nachhaltige Substrate umsteigen. Da Markeninhaber Nachhaltigkeitsbewertungen anheben, steigt die Marktdurchdringung von beschichteten Recyclingkartons in der Sekundärverpackung für Elektronik, insbesondere im asiatisch-pazifischen Raum, wo E-Commerce-Wachstum mit grünen Vorgaben übereinstimmt.

Nach Beschichtungstyp – Einseitig dominiert; Doppelseitig gewinnt im Premium-Bereich an Bedeutung

Einseitig beschichtete Produkte repräsentierten im Jahr 2024 61,41 % des globalen Volumens aufgrund von Kostenvorteilen, bei denen nur die Druckoberfläche Barriereeigenschaften benötigt. Doppelseitig beschichtete Varianten werden voraussichtlich mit einer CAGR von 5,63 % wachsen, ausgerichtet auf Kosmetik, Elektronik und Geschenkboxen, die hochauflösende Grafiken auf beiden Seiten erfordern. Die Aufrüstung von Stora Enso in Oulu erhöht die Kapazität für doppelseitig beschichtete Produkte und unterstreicht diesen Wandel.

Digitale wässrige Tinten verbessern die Druckgenauigkeit und machen Recyclingkartons für Luxussegmente geeignet. Da Verarbeiter höhere Margen anstreben, werden In-Line-Beschichtungsstationen zum Standard und stärken die vertikale Integration im gesamten Markt für beschichtete Recyclingkartons.

Nach Flächengewicht – Mittlerer Bereich führend; Leichtgewicht treibt E-Commerce an

Kartons im Bereich 201–300 g/m² hatten im Jahr 2024 einen Anteil von 38,93 % an der Marktgröße für beschichtete Recyclingkartons und bieten eine ausgewogene Kombination aus Steifigkeit und Kosten für verschiedene Segmente. Angebote unter 200 g/m², die mit einer CAGR von 6,01 % wachsen, bedienen leichte E-Commerce-Kartons, die Frachtkosten senken. Die Bear-Island-Linie von Cascades ist für dieses Segment optimiert und spiegelt die Nachfrage nach gewichtseffizienten Formaten wider.

Während schwerere Qualitäten für Industrieverpackungen unverzichtbar bleiben, lenken Materialreduzierungsziele Marken zu schlankeren Kartons. Fortschritte in der Faserbehandlung erhalten die Druckfestigkeit auch bei geringerem Flächengewicht und erweitern den adressierbaren Anwendungsbereich innerhalb der Branche für beschichtete Recyclingkartons.

Geografische Analyse

Der asiatisch-pazifische Raum kontrollierte im Jahr 2024 54,06 % des globalen Umsatzes und wird bis 2030 voraussichtlich mit einer CAGR von 7,13 % wachsen. Nippon Paper strebt bis zum Geschäftsjahr 2030 einen Verpackungsumsatz von 650 Milliarden JPY (4,3 Milliarden USD) an und stärkt damit den regionalen Schwung. Chinas Shandong Sun Paper erzielte im ersten Halbjahr 2024 einen Umsatz von 20,524 Milliarden CNY (2,85 Milliarden USD), was seine Größenordnung unterstreicht. In Indien erzielte der Bereich Papierkartons, Papier und Verpackung von ITC im Geschäftsjahr 2024 einen Umsatz von 2.072,85 Crore INR (249,7 Millionen USD) und nahm eine Formfaseranlage in Betrieb, um das Angebot zu diversifizieren.

Nordamerika verfügt über ausgereifte Recyclingsysteme und bedeutende etablierte Unternehmen. International Paper verarbeitet jährlich 7 Millionen Tonnen Altpapier, während die Fusion von Smurfit WestRock ein Schwergewicht mit einem Wert von 34 Milliarden USD schafft, das Synergien von 400 Millionen USD jährlich anstrebt. Das 1-Milliarden-USD-Werk von Graphic Packaging in Waco wird das regionale Angebot erhöhen und Beschichtungskapazitäten der nächsten Generation einführen.

Die regulatorische Strenge Europas im Rahmen der PPWR beschleunigt die Einführung von Fasern. Die Aufrüstung von Stora Enso für 1 Milliarde EUR (1,08 Milliarden USD) in Oulu, der Umsatz von Billerud im ersten Quartal 2025 von 11.101 Millionen SEK (12.600 Millionen USD) und der Anteil von Mayr-Melnhof von 52 % an Recyclingfaser-Kartonagen zeigen eine tief verwurzelte Kreislaufwirtschaft. Lateinamerika und der Nahe Osten und Afrika bleiben noch in der Entwicklung, sind jedoch attraktiv, da sich Nachhaltigkeitspolitiken konkretisieren und die Urbanisierung die Nachfrage nach verpackten Gütern ankurbelt.

Wettbewerbslandschaft

Der Markt für beschichtete Recyclingkartons ist mäßig konsolidiert. Die fünf größten Unternehmen kontrollieren nahezu 55 % der Kapazität und nutzen ihre Größenvorteile bei der Beschaffung von Altpapier und fortschrittlichen Beschichtungstechnologien. Die transformative Fusion von Smurfit Kappa und WestRock unterstreicht das Streben nach betrieblichen Synergien, Beschaffungsvorteilen und geografischer Breite. Die gleichzeitigen Investitionen und Rationalisierungen von Graphic Packaging zeigen einen Fokus auf Netzwerkeffizienz.

Technologie ist ein entscheidender Wettbewerbsfaktor. Die hochgrafischen Linien von Stora Enso, die Zeitungsdruckumrüstungen von Norske Skog und die Pilotprojekte für Spezialbeschichtungen von Koehler veranschaulichen, wie etablierte Unternehmen Anlagen umnutzen, um Wachstumsnischen zu erschließen. Barriereverbesserung, MOSH/MOAH-Minderung und digitale Druckempfänglichkeit sind zentrale Innovationsachsen.

Die Sicherheit der Lieferkette treibt die vertikale Integration voran. Werke erwerben Sammelnetzwerke oder kooperieren mit Wertstoffaufbereitungsanlagen, um die Rohstoffvolatilität zu bändigen. Hersteller, die rückverfolgbare, kontaminationsarme Altpapiere sicherstellen, stärken ihre Widerstandsfähigkeit und Glaubwürdigkeit in regulierten Sektoren wie Lebensmittel und Körperpflege.

Marktführer in der Branche für beschichtete Recyclingkartons

Graphic Packaging International, LLC

Smurfit WestRock PLC

Greif, Inc.

Mayr-Melnhof Karton AG

Nine Dragons Paper (Holdings) Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Norske Skog informierte über seine Umrüstung in Golbey für 320 Millionen EUR (346 Millionen USD) auf eine Kapazität von 550.000 Tonnen Recycling-Wellpappenkarton.

- Februar 2025: Die EU verabschiedete die Verordnung (EU) 2025/40, die bis 2030 eine 70-prozentige Recyclingfähigkeit vorschreibt und PFAS in Lebensmittelkontaktverpackungen einschränkt.

- Februar 2025: Smurfit WestRock bestätigte einen Umsatz von 7,5 Milliarden USD im vierten Quartal 2024 und skizzierte die Realisierung von Synergien in Höhe von 400 Millionen USD.

- Januar 2025: Stora Enso meldete einen Umsatz von 2.362 Millionen EUR (2.556 Millionen USD) im ersten Quartal 2025 und trieb den Hochlauf der Verbraucherverpackungskartonproduktion in Oulu voran.

Berichtsumfang des globalen Marktes für beschichtete Recyclingkartons

| Weißgedeckter Graukarton |

| Tonbeschichteter Zeitungsrücken |

| Polybeschichteter Recyclingkarton |

| Sonstige Qualitäten |

| Lebensmittel und Getränke |

| Haushalts- und Wäschepflegeprodukte |

| Körperpflege und Kosmetik |

| Gesundheitswesen und Pharma |

| Unterhaltungselektronik |

| Industrie und Automobil |

| Sonstige Endverbrauchsbranchen |

| Einseitig beschichtet |

| Doppelseitig beschichtet |

| Weniger als 200 g/m² |

| 201–300 g/m² |

| 301–400 g/m² |

| Mehr als 400 g/m² |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien und Neuseeland | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

| Nach Qualität | Weißgedeckter Graukarton | ||

| Tonbeschichteter Zeitungsrücken | |||

| Polybeschichteter Recyclingkarton | |||

| Sonstige Qualitäten | |||

| Nach Endverbrauchsbranche | Lebensmittel und Getränke | ||

| Haushalts- und Wäschepflegeprodukte | |||

| Körperpflege und Kosmetik | |||

| Gesundheitswesen und Pharma | |||

| Unterhaltungselektronik | |||

| Industrie und Automobil | |||

| Sonstige Endverbrauchsbranchen | |||

| Nach Beschichtungstyp | Einseitig beschichtet | ||

| Doppelseitig beschichtet | |||

| Nach Flächengewicht | Weniger als 200 g/m² | ||

| 201–300 g/m² | |||

| 301–400 g/m² | |||

| Mehr als 400 g/m² | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien und Neuseeland | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für beschichtete Recyclingkartons im Jahr 2025?

Er beläuft sich auf 11,34 Milliarden USD und soll bis 2030 auf 14,59 Milliarden USD wachsen.

Wie lautet die prognostizierte CAGR für beschichtete Recyclingkartons bis 2030?

Der Markt wird voraussichtlich eine CAGR von 5,17 % im Zeitraum 2025–2030 verzeichnen.

Welche Region führt die Nachfrage nach beschichteten Recyclingkartons an?

Der asiatisch-pazifische Raum hält einen Umsatzanteil von 54,06 % und wächst mit der höchsten Rate von 7,13 % CAGR.

Welches Endverbrauchssegment wächst am schnellsten?

Verpackungen für Körperpflege und Kosmetik wachsen mit einer CAGR von 6,64 % aufgrund von nachhaltigem Premium-Branding.

Welche Auswirkungen haben EU-Vorschriften auf Verpackungsmaterialien?

Die PPWR schreibt bis 2030 eine 70-prozentige Recyclingfähigkeit vor und schränkt PFAS ein, was die Einführung faserbasierter Substrate beschleunigt.

Seite zuletzt aktualisiert am: