Marktgröße und Marktanteil für KI-gestützte Lösungen für psychische Gesundheit

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

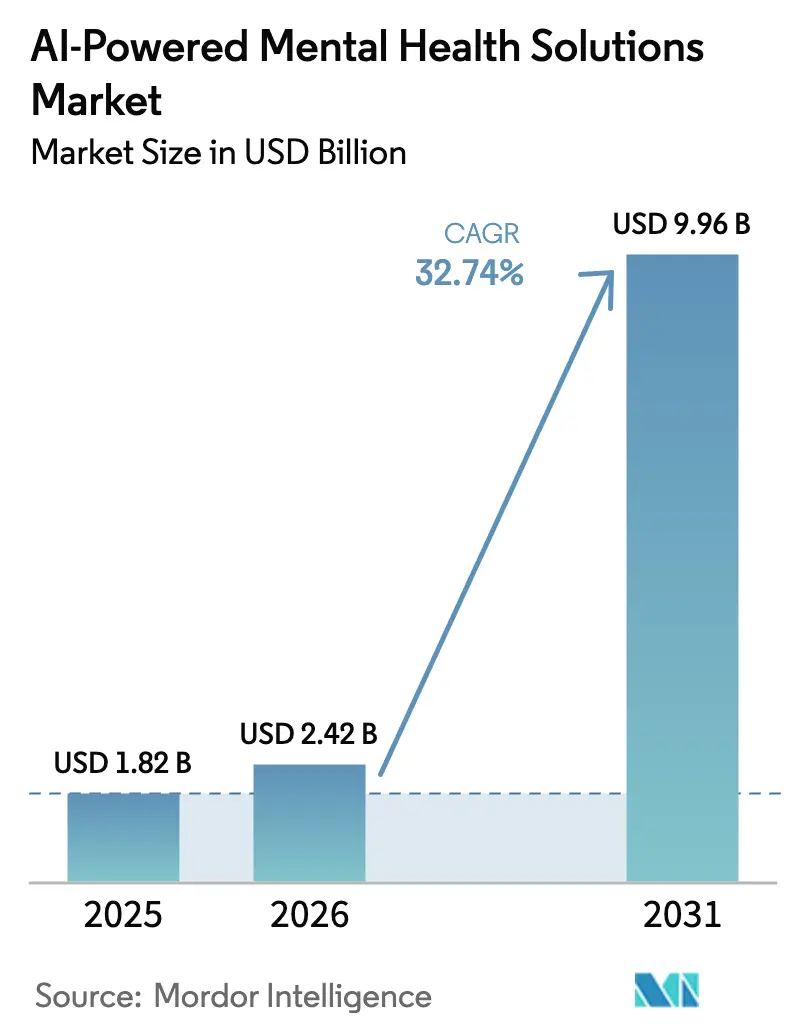

| Marktgröße (2026) | 2.42 Milliarden US-Dollar |

| Marktgröße (2031) | 9.96 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 32.74% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Hoch |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für KI-gestützte Lösungen für psychische Gesundheit von Mordor Intelligence

Die Marktgröße für KI-gestützte Lösungen für psychische Gesundheit wird voraussichtlich von 1,82 Milliarden USD im Jahr 2025 auf 2,42 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einem CAGR von 32,74 % über den Zeitraum 2026–2031 einen Wert von 9,96 Milliarden USD erreichen.

Das explosive Wachstum spiegelt die zunehmende globale Krankheitslast, die von Medicare vorgeschlagenen Erstattungscodes und Durchbrüche bei großen Sprachmodellen wider, die die Entwicklungszeiten für verschreibungspflichtige digitale Therapeutika verkürzen. Unternehmen beschleunigen die Einführung von Sozialleistungen, nachdem Prüfungen ergeben haben, dass 71 % der Mitarbeiter stressbedingte Produktivitätsverluste erleiden. Multimodale emotionale KI-Sensoren in Wearables erkennen Krisen bis zu 7,2 Tage vor der menschlichen Wahrnehmung mit einer Genauigkeit von 89,3 %. Die regionalen Dynamiken bleiben entscheidend:

Wichtigste Erkenntnisse des Berichts

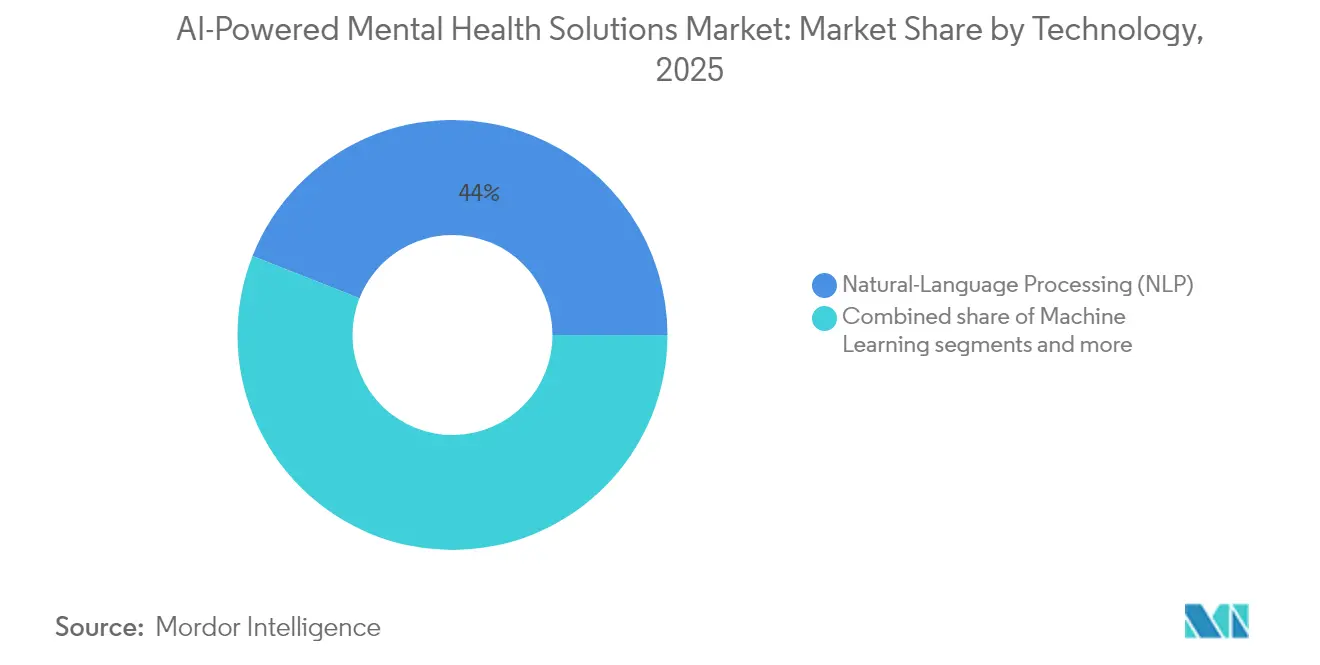

- Nach Technologie erfasste die Verarbeitung natürlicher Sprache im Jahr 2025 einen Marktanteil von 44,02 % am Markt für KI-gestützte psychische Gesundheitslösungen; maschinelles Lernen entwickelt sich bis 2031 mit einer CAGR von 34,36 %.

- Nach Lösungstyp dominierte die Behandlungspersonalisierung im Jahr 2025 mit 39,02 % der Marktgröße für KI-gestützte psychische Gesundheitslösungen, während die Diagnoseunterstützung voraussichtlich mit einer CAGR von 34,78 % wachsen wird.

- Nach Bereitstellungsmodus kontrollierten cloudbasierte Plattformen im Jahr 2025 55,32 % des Umsatzes und sollen bis 2031 mit einer CAGR von 34,89 % wachsen.

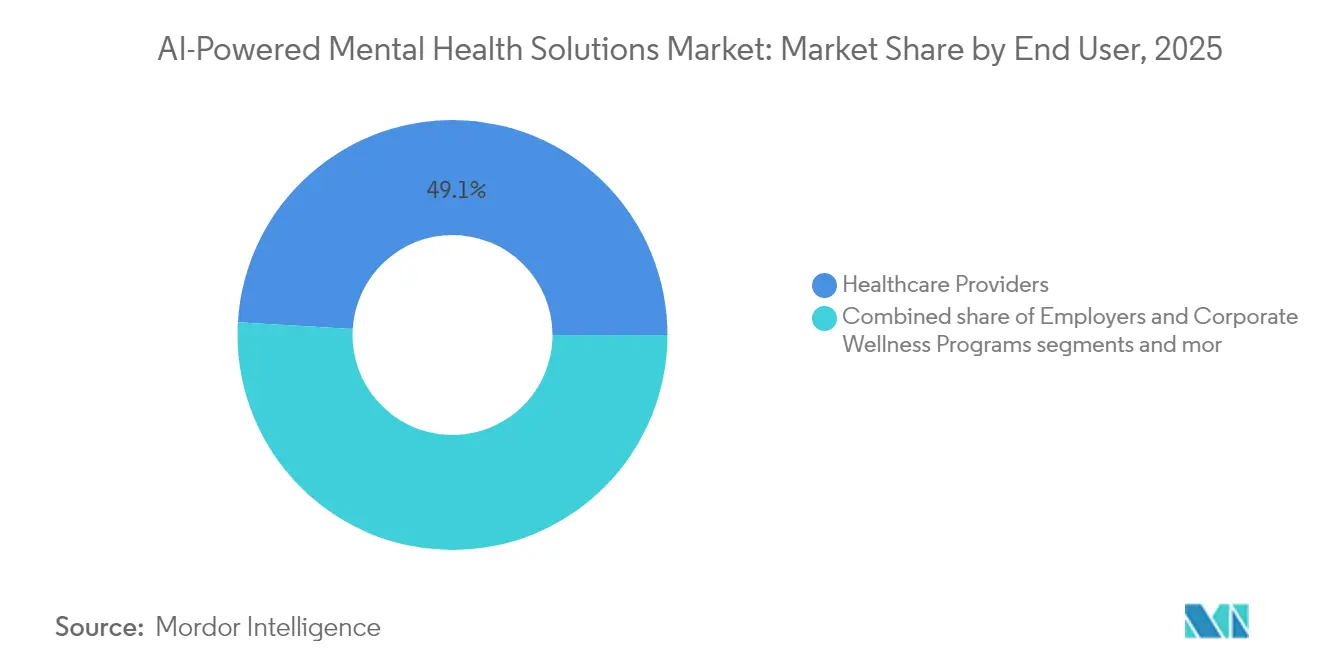

- Nach Endnutzer hielten Krankenhäuser und Kliniken im Jahr 2025 einen Anteil von 49,05 %; Forschungseinrichtungen verzeichnen das schnellste Wachstum mit einer CAGR von 34,72 %.

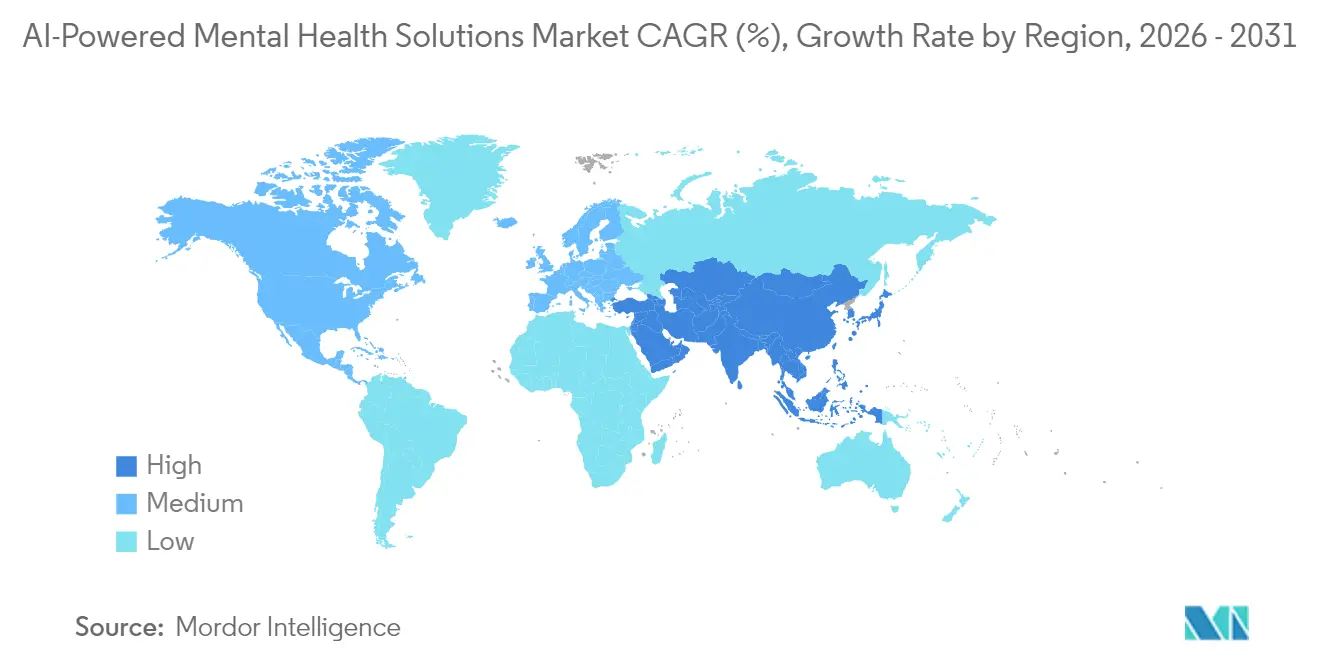

- Nach Geografie trug Nordamerika im Jahr 2025 41,42 % des Umsatzes bei, während für den asiatisch-pazifischen Raum eine CAGR von 34,41 % erwartet wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für KI-gestützte Lösungen für psychische Gesundheit

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rasante Verbreitung KI-gesteuerter mobiler Apps für psychische Gesundheit | +8.2% | Global, mit Schwerpunkt in Nordamerika und dem asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Ausweitung der Erstattung für digitale Therapeutika | +7.1% | Nordamerika und EU, Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Unternehmensnachfrage nach KI-Plattformen für Mitarbeiterwohlbefinden | +6.8% | Global, angeführt vom nordamerikanischen Unternehmenssektor | Kurzfristig (≤ 2 Jahre) |

| Integration multimodaler emotionaler KI-Sensoren in Wearables | +5.9% | Asiatisch-pazifischer Raum als Kern, Ausbreitung nach Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Feinabstimmung von Basismodellen für Psychotherapie-Chatbots | +4.7% | Global, mit Schwerpunkt der Forschung und Entwicklung in Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasante Verbreitung KI-gesteuerter mobiler Apps für psychische Gesundheit

Mehr als 10.000 Apps für psychische Gesundheit integrieren mittlerweile KI, verglichen mit weniger als 1.000 vor fünf Jahren. Randomisierte Studien zeigen, dass Therabot und ähnliche Tools Symptomreduktionen erzielen, die mit menschlicher Therapie bei schweren depressiven, generalisierten Angst- und Essstörungen vergleichbar sind. Vierundzwanzig Prozent der US-amerikanischen Erwachsenen nutzen bereits große Sprachmodelle zur emotionalen Unterstützung, was einen Wandel bei hilfeabgeneigten Bevölkerungsgruppen markiert. Arbeitgeber dokumentieren 12 % Produktivitätssteigerungen und 67 % Verbesserungen bei der Mitarbeiterbindung nach dem Einsatz von Achtsamkeits-Apps mit KI-generierten Bewältigungsübungen. Die FDA-Durchbruchsgerätebezeichnungen für mobile Therapeutika wie das Chronikschmerzmodul von Wysa legitimieren die App-basierte Versorgung innerhalb klinischer Arbeitsabläufe.

Ausweitung der Erstattung für digitale Therapeutika

Der Medicare-Gebührenplan 2025 führt drei neue Abrechnungscodes für Anbieter ein, die digitale Werkzeuge für psychische Gesundheit integrieren. Die US-amerikanische Behörde für Lebens- und Arzneimittel und die Zentren für Medicare & Medicaid-Dienste pilotieren nun ergebnisbasierte Zahlungsmodelle: Die Erstattung ist an Endpunkte der funktionellen Verbesserung geknüpft, was auf dauerhafte Einnahmequellen hindeutet. Deutschland, Frankreich, das Vereinigte Königreich und Belgien nutzen DiGA-ähnliche Rahmenbedingungen, die KI-gestützte Therapeutika finanzieren, sobald klinische Evidenzschwellen erfüllt sind. Anbieter reagieren mit der Einleitung großer Phase-III-Studien; Rejoyn erhielt die US-Zulassung auf der Grundlage von Daten zum kognitiven Kontrolltraining. Die Unterstützung durch Kostenträger erweitert die Reichweite der Dienste auf unterversorgte Medicaid- und ländliche Bevölkerungsgruppen.

Unternehmensnachfrage nach KI-Plattformen für Mitarbeiterwohlbefinden

Krankheitsbedingte Fehlzeiten in Unternehmen, die auf Stress zurückzuführen sind, kosten jährlich USD 300 Milliarden, was Vorstände dazu veranlasst, KI-Überwachungs- und Triagesoftware zu priorisieren. In Kollaborationstools eingebettete Analysen natürlicher Sprache erkennen Burnout-Indikatoren und lösen die Kontaktaufnahme durch lizenzierte Berater aus. Das Balance-Programm der Johns Hopkins University untersuchte 56.442 Mitarbeiter und stellte bei 53 % ein mittleres oder höheres Risiko fest, was die KI-Risikostratifizierung im großen Maßstab validiert. Der Schwenk von Headspace von Meditation zu versicherungsfinanzierter Therapie unterstreicht die Arbeitgebernachfrage nach End-to-End-Lösungen für die Verhaltensgesundheit. Die Cloud-Bereitstellung beschleunigt die Einführung in hybriden Belegschaften.

Integration multimodaler emotionaler KI-Sensoren in Wearables

Wearables, die Gesichtsausdrucksanalyse, elektrodermale Aktivität und EEG kombinieren, erreichen eine Echtzeit-Emotionserkennungsgenauigkeit von 99,3 %. In Kombination mit Chatbots liefern diese Geräte bedarfsgerechte Interventionen, wenn biometrische Schwellenwerte Stress vorhersagen. Die Hautpotenzialvarianz unterscheidet schwere depressive Störungen von Kontrollgruppen mit einer Genauigkeit von 78 %, was auf einen Weg zur nicht-invasiven Diagnostik hindeutet. Regulierungsbehörden verschärfen Datenschutzregeln: Das EU-KI-Gesetz und HIPAA drängen Anbieter zu geräteseitiger Verarbeitung und föderiertem Lernen. Frühe Kostenträgerpiloten erstatten Pakete zur kontinuierlichen Überwachung als Instrumente zur Vermeidung von Krankenhausaufenthalten.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Lücke bei der klinischen Validierung algorithmischer Empfehlungen | -4.3% | Global, besonders streng in der EU und Nordamerika | Mittelfristig (2–4 Jahre) |

| Fragmentierte Datenschutzbestimmungen | -3.8% | Global, mit unterschiedlicher Intensität in den verschiedenen Rechtsordnungen | Langfristig (≥ 4 Jahre) |

| Verzerrungsrisiken in Trainingsdatensätzen für emotionale KI | -2.9% | Global, mit erhöhter Kontrolle in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Lücke bei der klinischen Validierung algorithmischer Empfehlungen

Die Diagnosegenauigkeit von KI-Werkzeugen für psychische Gesundheit liegt zwischen 21 und 100 %, was Regulierungsbehörden beunruhigt. Die FDA fordert nun pharmazeutische Evidenz; kleine Unternehmen kooperieren mit Universitäten, um Studienkosten zu bewältigen. Bias-Studien zeigen, dass die Modellzuverlässigkeit in heterogenen Kohorten sinkt, was Entwickler dazu zwingt, Datensätze zu erweitern. Kliniker bleiben zurückhaltend, bis reproduzierbare Ergebnisse in begutachteten Fachzeitschriften erscheinen, was die Beschaffungszyklen in Krankenhäusern trotz Patientenbegeisterung verlangsamt.

Fragmentierte Datenschutzbestimmungen

Das EU-KI-Gesetz stuft die meisten KI-Anwendungen für psychische Gesundheit als Hochrisikoanwendungen ein und schreibt ab Februar 2025 Konformitätsbewertungen vor. Anbieter, die HIPAA in den USA und die DSGVO in Europa einhalten müssen, sind gezwungen, duale Datenflüsse zu konzipieren. Italiens Bußgeld von EUR 5 Millionen gegen Replika signalisiert Durchsetzungseifer. Widersprüchliche Löschungs- und Aufbewahrungspflichten erhöhen die Entwicklungskosten. Die vorgeschlagene EU-Charta der digitalen Patientenrechte fügt Governance-Ebenen hinzu, die vollständig autonome Entscheidungsfindung einschränken.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: Maschinelles Lernen treibt Innovation voran

Im Markt für KI-gestützte psychische Gesundheitslösungen hielt die Verarbeitung natürlicher Sprache im Jahr 2025 einen Umsatzanteil von 44,02 %, während maschinelles Lernen mit einer CAGR von 34,36 % wächst. Ein multimodaler EEG-und-Sprach-Klassifikator erreichte eine Diagnosegenauigkeit für Depressionen von 97,53 %. Die Roadmaps der Anbieter konvergieren zunehmend auf affektives Computing, prädiktive Analytik und LLM-Chat, um Full-Stack-Plattformen zu schaffen. Krankenhäuser verzeichnen kürzere Triagezeiten, wenn KI-Chatbots strukturierte Patientenanamnesen vor der klinischen Überprüfung erfassen. Cloud-Hyperscaler integrieren APIs für psychische Gesundheit in bestehende Gesundheitsdaten-Ökosysteme und steigern so die Marktgröße für KI-gestützte psychische Gesundheitslösungen, die mit Modulen für maschinelles Lernen verbunden ist.

Aufkommende Transformer-Modelle laufen in virtuellen privaten Clouds, um Anforderungen an die Datensouveränität zu erfüllen. Dashboards für prädiktive Analytik benchmarken die Stimmung der Belegschaft und ermöglichen eine proaktive Ressourcenzuteilung. Mehr als 30 Finanzierungsrunden zielen nun auf maßgeschneiderte Therapie-LLMs ab, was die Primärstellung von Daten-Assets gegenüber algorithmischer Neuheit unterstreicht. Wettbewerbsvorteile werden bei Anbietern entstehen, die nach ISO/IEC-Sicherheitsstandards zertifiziert sind und Kostenträgererstattungen im großen Maßstab aushandeln.

Nach Lösungstyp: Beschleunigung der Diagnostik

Die Behandlungspersonalisierung hielt im Jahr 2025 einen Umsatzanteil von 39,02 %; die Diagnoseunterstützung soll die höchste CAGR von 34,78 % verzeichnen. Ein Stimmbiomarker-Tool erkennt mittelschwere bis schwere Depressionen innerhalb von 25 Sekunden mit einer Sensitivität von 71,3 % und einer Spezifität von 73,5 %. Die Früherkennung senkt die nachgelagerten Kosten und weckt das Interesse der Kostenträger. Suiten für Überwachung und Management kombinieren Wearable-Daten mit chatbasiertem Coaching für kontinuierliche Feedback-Schleifen. Produkte für Virtual-Reality-Expositionstherapie liefern überzeugende Ergebnisse bei PTBS und erweitern die „Sonstigen Anwendungen” im Markt für KI-gestützte psychische Gesundheitslösungen.

Anbieter bevorzugen integrierte Lösungen, die Screening, Personalisierung und Rückfallprävention umfassen. Anbieter konzentrieren ihre Pipelines auf Erkrankungen mit hoher Krankheitslast wie Migräne (CT-132) und negative Symptome der Schizophrenie (CT-155) und setzen auf klare regulatorische Wege, um Premiumpreise zu sichern.

Nach Bereitstellungsmodus: Cloud-Dominanz bleibt bestehen

Cloud-Bereitstellungen machten im Jahr 2025 55,32 % des Umsatzes aus und halten eine CAGR von 34,89 %, was die Skalierbarkeitsvorteile unterstreicht. HITRUST- und FedRAMP-zertifizierte Hyperscaler bieten Verschlüsselung und rollenbasierte Zugriffskontrolle, die Prüfungen standhalten. Kleine Kliniken bevorzugen Abonnementmodelle gegenüber Investitionsausgaben für lokale Infrastruktur. Hybridarchitekturen entstehen für Verteidigungskunden, die lokale Verarbeitung benötigen. Regional partitionierte Instanzen adressieren die Lokalisierungsregeln des EU-KI-Gesetzes und erweitern die Attraktivität des Marktes für KI-gestützte psychische Gesundheitslösungen.

No-Code-Toolkits ermöglichen es Klinikern, Screening-Abläufe ohne Programmierkenntnisse zu gestalten. Das Patientenengagement steigt um 40 %, sobald Plattformen den Zugriff über mehrere Geräte ermöglichen. Die Freisetzung von Kapital von Servern für klinische Studien beschleunigt die Evidenzgenerierung, die für die Erstattung erforderlich ist.

Nach Endnutzer: Forschungseinrichtungen beschleunigen sich

Krankenhäuser und Kliniken generierten im Jahr 2025 49,05 % der Nachfrage, während Forschungseinrichtungen das Wachstum mit einer CAGR von 34,72 % anführen. Vom NIH finanzierte Studien berichten von einer 60-prozentigen Reduktion der Depressionssymptome nach KI-geführter kognitiver Verhaltenstherapie über vier Wochen. Akademische Empfehlungen stärken die Glaubwürdigkeit der Anbieter während der regulatorischen Überprüfung. Arbeitgeberprogramme decken nun 17 Millionen Leben über integrierte Messsysteme ab, die den Fortschritt bei der Verhaltensgesundheit quantifizieren. Direkt-an-Verbraucher-Apps sprechen jüngere Bevölkerungsgruppen an, die Selbstbedienung gegenüber Arztbesuchen bevorzugen.

Staatliche Hotlines setzen mehrsprachige Chatbots ein, um den Mangel an Klinikern in ländlichen Gebieten zu überbrücken. Kostenträger pilotieren wertbasierte Verträge, die nur dann erstatten, wenn KI-Interventionen messbare Ergebnisse liefern, was Anbieter dazu anspornt, Analyse-Dashboards für transparente Berichterstattung einzubetten.

Nach psychischer Erkrankung: PTBS-Lösungen im Aufschwung

Depressionen hielten im Jahr 2025 einen Anteil von 37,63 %, doch PTBS-Produkte sind inmitten geopolitischer Konflikte auf eine CAGR von 35,12 % ausgerichtet. Virtual-Reality-Exposition kombiniert mit Emotionsverfolgung übertrifft Gruppentherapie und reduziert die Sitzungsanzahl um 30 %. Angstlösungen integrieren prädiktive Analytik für frühzeitige Hinweise, die eine Symptomeskalation verhindern.

Stressmanagement-Module dominieren Unternehmenseinführungen und leiten Wearable-Benachrichtigungen in kurze Bewältigungslektionen um. Plattformen für Substanzmissbrauchsstörungen nutzen Deep Learning auf elektronischen Patientendaten, um 48-Stunden-Rückfallwarnungen zu liefern. Nischenangebote rund um Essstörungen und Neurodivergenz gewinnen durch domänenspezifische Datensätze an Bedeutung.

Geografische Analyse

Nordamerika generierte im Jahr 2025 41,42 % des Umsatzes, angetrieben durch FDA-Zulassungen (Rejoyn, SleepioRx) und den Erstattungsfahrplan von Medicare. Risikokapital bleibt reichlich vorhanden: Slingshot AI sammelte USD 30 Millionen ein, um therapiespezifische LLMs zu entwickeln.

Europa setzt globale Standards durch das EU-KI-Gesetz und die DSGVO. Der DiGA-Katalog Deutschlands erstattet mehr als 40 digitale Therapeutika. Italiens Bußgeld von EUR 5 Millionen gegen Replika unterstreicht die Durchsetzungsstärke. Limbic sicherte sich USD 14,7 Millionen, um KI-gestützte klinische Entscheidungsunterstützung in elektronische Patientenakten zu integrieren.

Der asiatisch-pazifische Raum führt das Wachstum mit einer CAGR von 34,41 % an. Psychische Störungen tragen 5 % der behinderungsbereinigten Lebensjahre in der gesamten Region bei. China hält mit den USA bei den Zulassungen für digitale Therapeutika Schritt; südkoreanische GPT-4-gestützte Chatbots erhalten hohe Empathiebewertungen. Lokalisierungsstrategien – Sprachanpassung und kulturell sensibles Prompt-Engineering – differenzieren Angebote.

Südamerika sieht sich mit prognostizierten BIP-Verlusten von USD 7,3 Billionen von 2020 bis 2050 aufgrund psychischer Erkrankungen und nicht übertragbarer Krankheiten konfrontiert. Ministerien in Brasilien und Kolumbien pilotieren KI-Chatlines auf kostengünstigen Mobilplattformen. Im Nahen Osten und Afrika erreichen SMS-basierte KI-Screening-Tools Gebiete mit eingeschränktem Breitbandzugang; Prävalenzraten von 26,9 % für Depressionen in Subsahara-Afrika weisen auf einen erheblichen ungedeckten Bedarf hin.

Wettbewerbslandschaft

Der Markt für KI-gestützte psychische Gesundheitslösungen weist eine moderate Fragmentierung mit beschleunigter Konsolidierung auf. Teladoc Health kaufte UpLift für USD 30 Millionen zur Unterstützung seiner BetterHelp-Einheit nach einem Umsatzrückgang. April Health fusionierte mit Wysa und kombinierte Chatbots und Live-Therapie, um skalierbare Blended-Care-Modelle zu entwickeln. Die App-Schließung von Woebot im Jahr 2025 steht in starkem Kontrast zur Bewertung von Spring Health mit USD 3,3 Milliarden und verdeutlicht die Zweiteilung zwischen evidenzreichen Plattformen und unterkapitalisierten Wettbewerbern.

Wettbewerbsvorteile beruhen auf proprietären Datensätzen, klinikfreundlichen Benutzeroberflächen und regulatorischen Zulassungen. Von der FDA zugelassene Therapeutika wie CT-132 für Migräne und CT-155 für Schizophrenie ziehen Versicherungsverträge an. Anbieter, die KI-Triage mit menschlicher Aufsicht verbinden, befriedigen Regulierungsbehörden und positionieren sich für Kostenträgerpartnerschaften.

Strategische Allianzen mit Cloud-Anbietern und Anbietern elektronischer Patientenakten vereinfachen die Bereitstellung. Leistungskennzahlen – Engagement, Remissionsraten und Kosteneinsparungen – entscheiden nun mehr über Vertragsverlängerungen als Funktionsumfänge. Marktteilnehmer müssen daher klinische Wirksamkeit und Datenschutz-Compliance mitbringen, um im Markt für KI-gestützte psychische Gesundheitslösungen wettbewerbsfähig zu bleiben.

Marktführer im Bereich KI-gestützte Lösungen für psychische Gesundheit

Woebot Health

Wysa Ltd

Lyra Health, Inc

Talkspace

Cognoa

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juli 2025: Slingshot AI lancierte Ash, ein therapiespezifisches LLM.

- Mai 2025: Mentaily sammelte USD 3 Millionen für KI-gestützte Bewertungstools ein.

Globaler Berichtsumfang des Marktes für KI-gestützte Lösungen für psychische Gesundheit

Gemäß dem Berichtsumfang erlebt der Markt für KI-gestützte Lösungen für psychische Gesundheit einen transformativen Wandel, bei dem KI eingesetzt wird, um die Bereitstellung von Leistungen im Bereich der psychischen Gesundheitsversorgung zu verbessern und zu revolutionieren. Dieser Sektor kombiniert innovative fortschrittliche Technologien mit Fachwissen im Bereich der psychischen Gesundheit, um personalisierten, zugänglichen und wirksamen Lösungen für Personen anzubieten, die Unterstützung suchen.

Der Markt für KI-gestützte Lösungen für psychische Gesundheit ist segmentiert nach Softwarelösungen (Modelle des maschinellen Lernens (ML), Verarbeitung natürlicher Sprache (NLP) und andere Softwarelösungen), Komponenten (Software-as-a-Service und Hardware), Anwendungen (Diagnoseunterstützung, Behandlungspersonalisierung, Überwachung und Management sowie andere Anwendungen), Endnutzern (Krankenhäuser und Kliniken, Zentren für psychische Gesundheit, Forschungseinrichtungen und institutioneller Vertrieb sowie andere Endnutzer) und Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika). Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 verschiedene Länder in den wichtigsten Regionen weltweit.

Der Bericht bietet den Wert (in USD) für die oben genannten Segmente.

| Maschinelles Lernen |

| Verarbeitung natürlicher Sprache (NLP) |

| Emotionale KI / Affektives Computing |

| Prädiktive Analytik |

| Sonstige Softwarelösungen |

| Diagnoseunterstützung |

| Behandlungspersonalisierung |

| Überwachung und Management |

| Sonstige Anwendungen |

| Sonstige Lösungen |

| Cloudbasiert |

| Vor Ort |

| Einzelpersonen |

| Arbeitgeber und Programme für betriebliches Wohlbefinden |

| Gesundheitsdienstleister |

| Kostenträger |

| Regierung und gemeinnützige Organisationen |

| Depression |

| Angststörungen |

| Stressmanagement |

| Posttraumatische Belastungsstörung (PTBS) |

| Substanzmissbrauchsstörungen |

| Sonstige Erkrankungen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Golf-Kooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Technologie | Maschinelles Lernen | |

| Verarbeitung natürlicher Sprache (NLP) | ||

| Emotionale KI / Affektives Computing | ||

| Prädiktive Analytik | ||

| Sonstige Softwarelösungen | ||

| Nach Lösungstyp | Diagnoseunterstützung | |

| Behandlungspersonalisierung | ||

| Überwachung und Management | ||

| Sonstige Anwendungen | ||

| Sonstige Lösungen | ||

| Nach Bereitstellungsmodus | Cloudbasiert | |

| Vor Ort | ||

| Nach Endnutzer | Einzelpersonen | |

| Arbeitgeber und Programme für betriebliches Wohlbefinden | ||

| Gesundheitsdienstleister | ||

| Kostenträger | ||

| Regierung und gemeinnützige Organisationen | ||

| Nach psychischer Erkrankung | Depression | |

| Angststörungen | ||

| Stressmanagement | ||

| Posttraumatische Belastungsstörung (PTBS) | ||

| Substanzmissbrauchsstörungen | ||

| Sonstige Erkrankungen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Golf-Kooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für KI-gestützte psychische Gesundheitslösungen im Jahr 2026?

Die Marktgröße für KI-gestützte psychische Gesundheitslösungen beträgt im Jahr 2026 USD 2,42 Milliarden und soll über 2026–2031 mit einer CAGR von 32,74 % wachsen.

Welche Technologie expandiert am schnellsten?

Systeme für maschinelles Lernen entwickeln sich mit einer CAGR von 34,36 %, der schnellsten unter den Kerntechnologien.

Was motiviert Unternehmen zum Kauf von KI-Plattformen für psychische Gesundheit?

Unternehmen berichten von geringeren Fehlzeiten und höherer Mitarbeiterbindung nach dem Einsatz von KI-Überwachung und -Coaching, wodurch Ausgaben für psychische Gesundheit in messbare Produktivitätsgewinne umgewandelt werden.

Welche Region wird bis 2031 am schnellsten wachsen?

Der asiatisch-pazifische Raum soll mit einer CAGR von 34,41 % führen, da mobile Bereitstellungen die wachsende Belastung durch psychische Erkrankungen adressieren.

Welche US-amerikanische politische Änderung beschleunigt die Einführung?

Die neuen Medicare-Abrechnungscodes für digitale Behandlungen psychischer Erkrankungen, die für 2025 geplant sind, schaffen sichere Erstattungswege für Anbieter.

Wie verändern Wearables die Bereitstellung von Versorgungsleistungen für psychische Gesundheit?

Sensoren, die Emotionen und physiologischen Stress erkennen, kombinieren sich mit Chatbots, um personalisierte Interventionen bereitzustellen, und erreichen dabei eine Emotionserkennungsgenauigkeit von bis zu 99,3 % und ermöglichen präventive Versorgung.

Seite zuletzt aktualisiert am: