Marktgröße und Marktanteil für KI-basierte Zielidentifikation

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

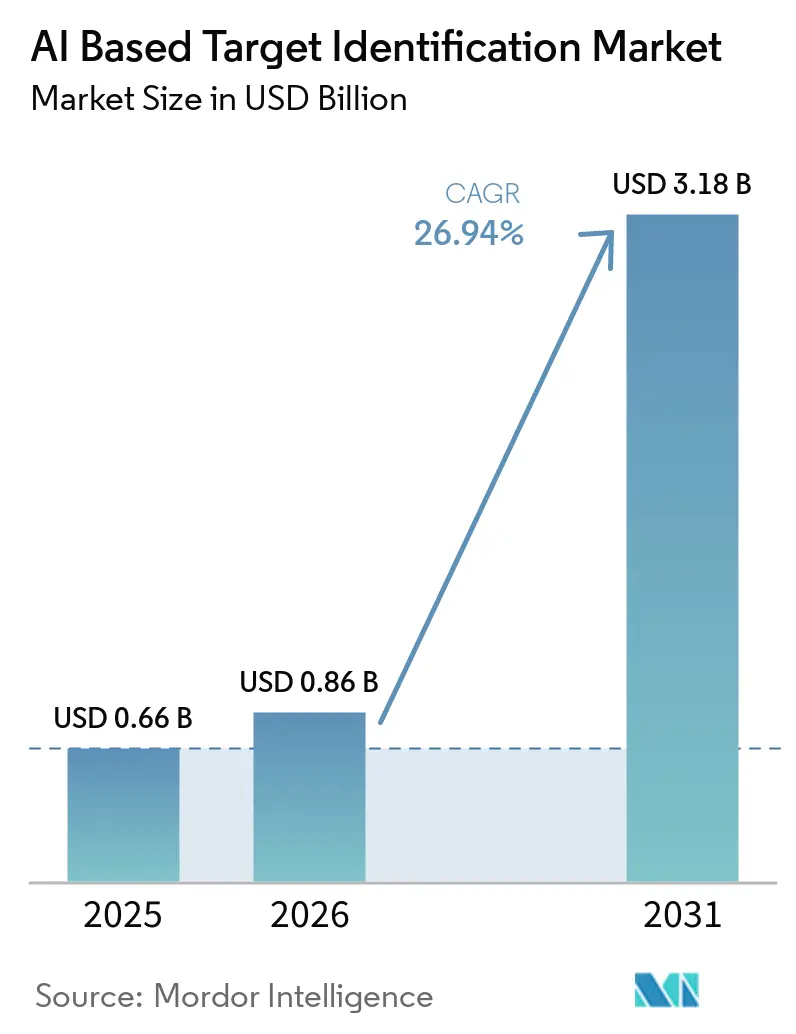

| Marktgröße (2026) | 0.86 Milliarden US-Dollar |

| Marktgröße (2031) | 3.18 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 26.94% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

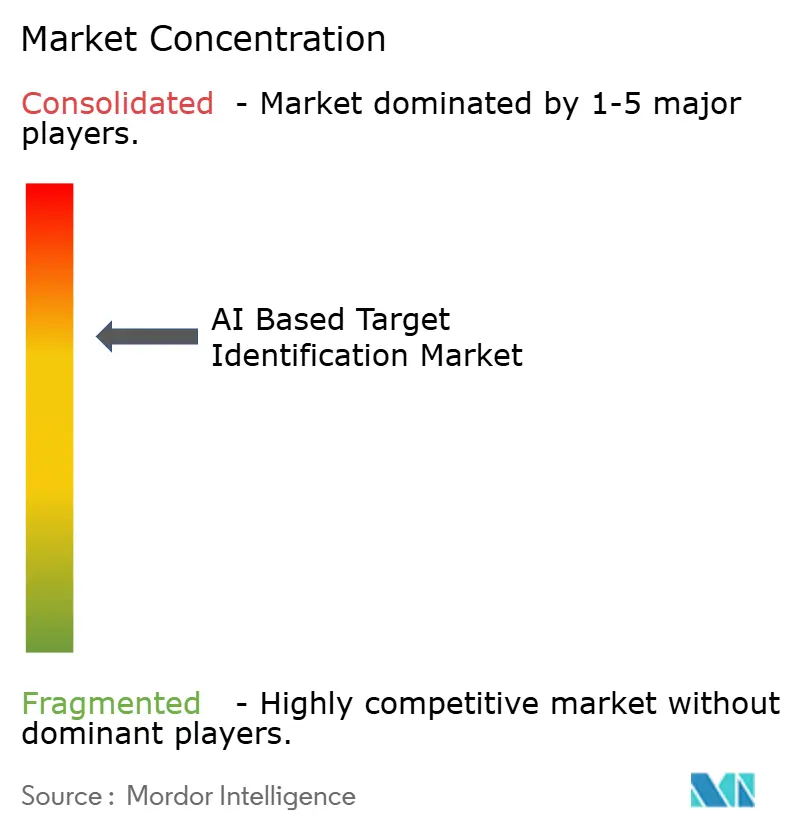

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für KI-basierte Zielidentifikation von Mordor Intelligence

Die Marktgröße für KI-basierte Zielidentifikation wurde im Jahr 2025 auf 0,66 Milliarden USD geschätzt und soll von 0,86 Milliarden USD im Jahr 2026 auf 3,18 Milliarden USD bis 2031 wachsen, bei einer CAGR von 26,94 % während des Prognosezeitraums (2026–2031).

Angebote von Cloud-Hyperscalern, Durchbrüche bei Basismodellen und branchenübergreifende Kooperationen verkürzen die Entwicklungszeiträume, was die Akzeptanz in der Onkologie, Neurologie und Immunologie fördert. Die Biopharmabranche integriert generative KI in die Frühforschung, um den wachsenden Kostendruck bei Forschung und Entwicklung zu mindern, während Auftragsforschungsorganisationen (CROs) auf KI-gestützte Entdeckungsdienstleistungen umschwenken. Das Wettbewerbsfeld bleibt fragmentiert, doch gut kapitalisierte Plattformen, die proprietäre Datensätze mit vertikaler Nasslab-Integration kombinieren, setzen sich ab. Regulierungsbehörden veröffentlichten im Jahr 2026 gemeinsame KI-Grundsätze, die Governance und Lebenszyklusmanagement betonen und Sponsoren zu prüffähigen Modell-Pipelines drängen.

Wichtigste Erkenntnisse des Berichts

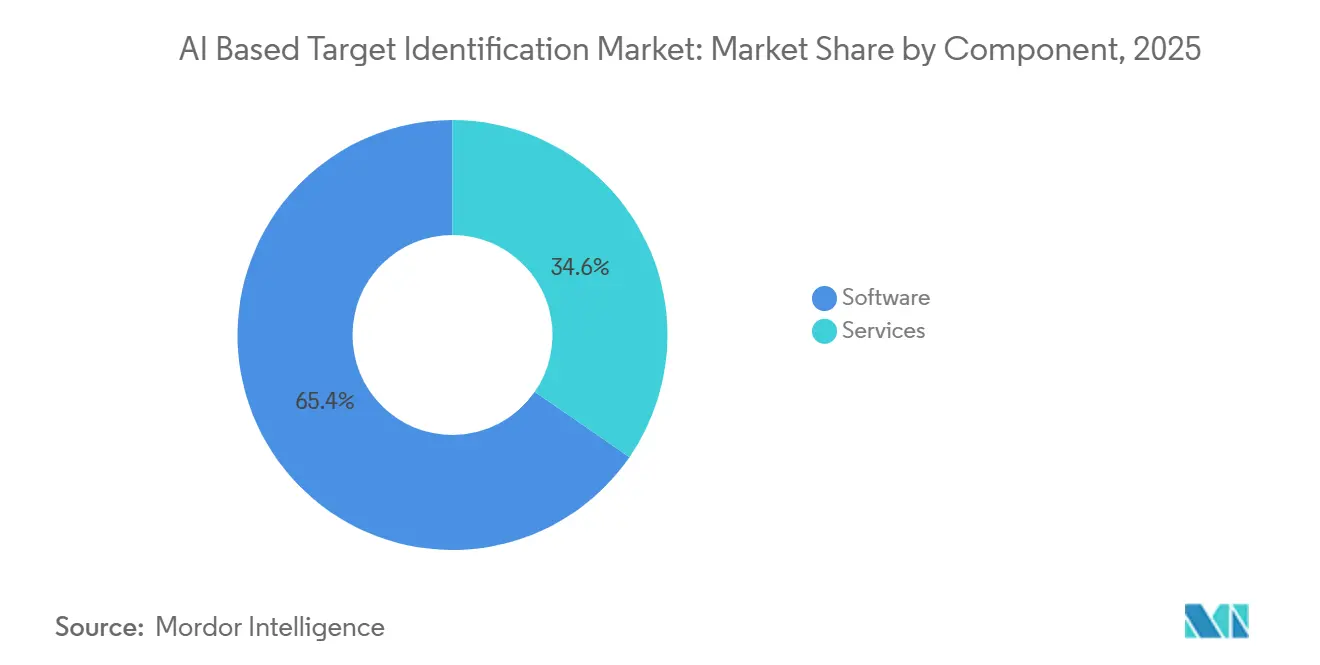

- Nach Komponente entfiel im Jahr 2025 ein Anteil von 65,38 % des Marktes für KI-basierte Zielidentifikation auf Software, während Dienstleistungen bis 2031 voraussichtlich mit einer CAGR von 27,21 % wachsen werden.

- Nach Technologie führte maschinelles Lernen mit einem Anteil von 45,17 % am Umsatz im Jahr 2025; die Verarbeitung natürlicher Sprache wird bis 2031 voraussichtlich mit einer CAGR von 29,47 % wachsen.

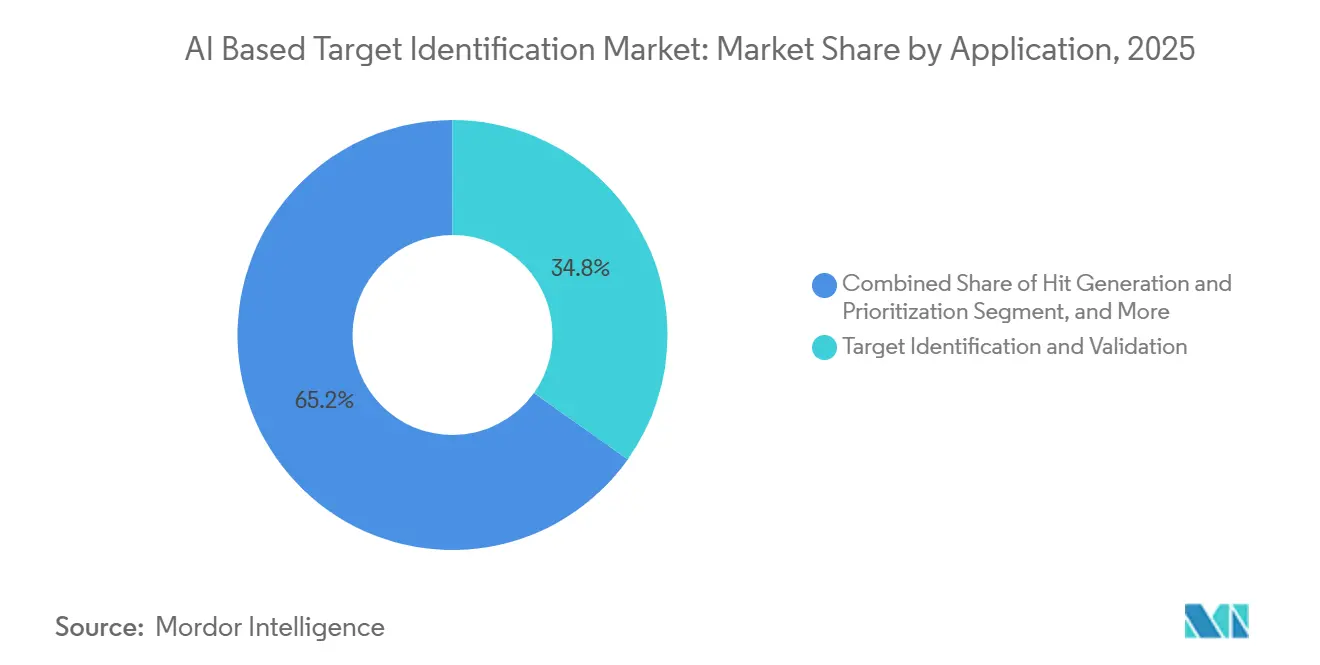

- Nach Anwendung entfielen auf Zielidentifikation und -validierung im Jahr 2025 34,83 % der Marktgröße für KI-basierte Zielidentifikation, während die Treffergeneration bis 2031 voraussichtlich mit einer CAGR von 28,56 % expandieren wird.

- Nach Arzneimitteltyp hielten kleine Moleküle im Jahr 2025 einen Anteil von 43,59 % an der Marktgröße für KI-basierte Zielidentifikation, während Biologika bis 2031 voraussichtlich mit einer CAGR von 29,85 % wachsen werden.

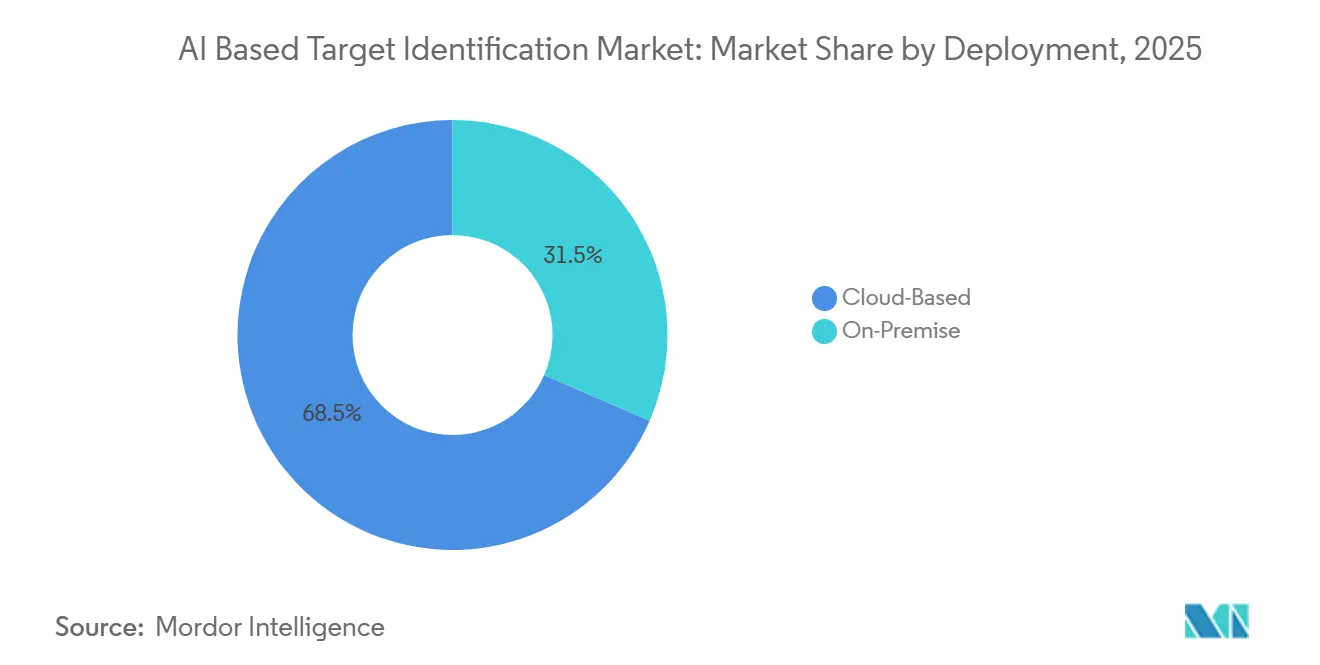

- Nach Bereitstellung erfassten cloudbasierte Lösungen im Jahr 2025 einen Anteil von 68,47 %; On-Premise-Investitionen werden voraussichtlich mit einer CAGR von 30,92 % steigen, da die Pharmaindustrie souveräne KI-Cluster aufbaut.

- Nach Datenquelle repräsentierten Omics-Datensätze im Jahr 2025 42,59 % der Nutzung, wobei EHR-gestützte Erkenntnisse bis 2031 voraussichtlich mit einer CAGR von 27,78 % am schnellsten wachsen werden.

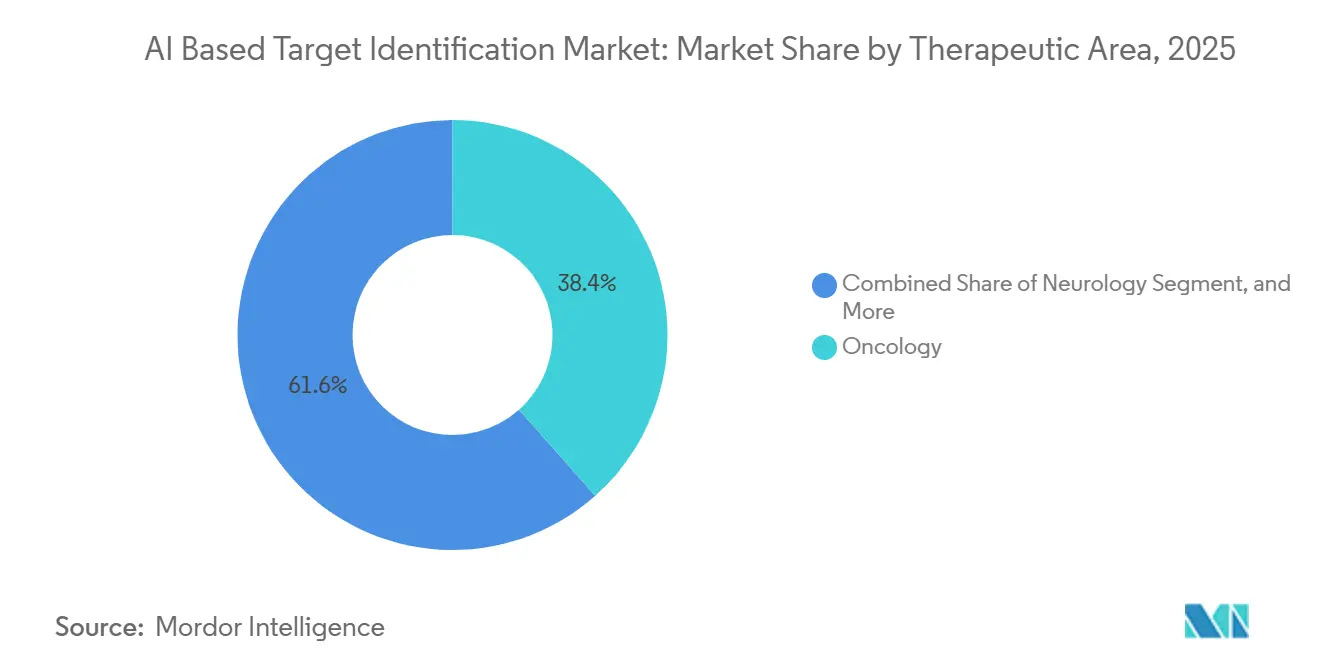

- Nach Therapiebereich führte die Onkologie im Jahr 2025 mit einem Umsatzanteil von 38,44 %; für die Neurologie wird bis 2031 eine CAGR von 28,63 % prognostiziert.

- Nach Endnutzer machten Pharma- und Biotechnologieunternehmen im Jahr 2025 48,51 % der Ausgaben aus, während für Auftragsforschungsorganisationen eine CAGR von 29,73 % erwartet wird, da sie KI-gestützte Wirkstoffforschung in ihre Dienstleistungsportfolios integrieren.

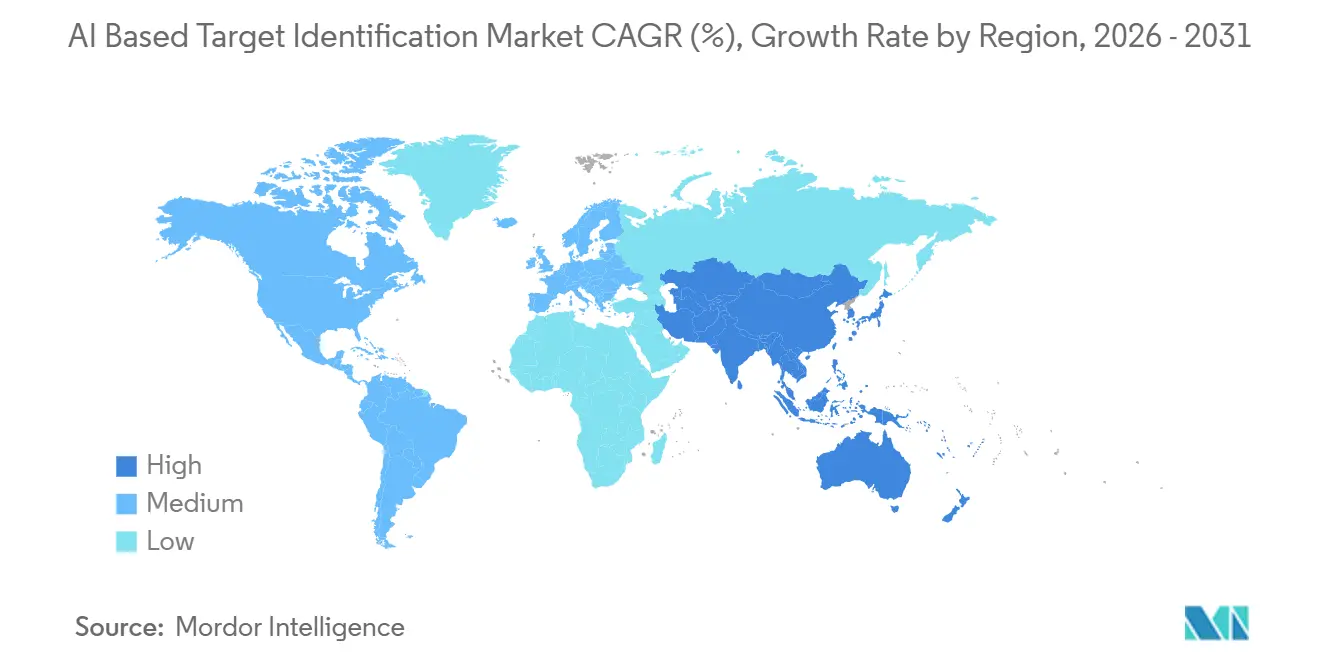

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Anteil von 39,65 %; der asiatisch-pazifische Raum wird bis 2031 voraussichtlich die schnellste regionale CAGR von 30,24 % verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse zur KI-basierten Zielidentifikation

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsender Kostendruck bei Forschung und Entwicklung in der Biopharmabranche | +6.2% | Nord- amerika, Europa | Mittelfristig (2–4 Jahre) |

| Erweiterung hochwertiger biomedizinischer Datenbestände | +5.8% | Nord- amerika, APAC | Langfristig (≥ 4 Jahre) |

| Zunehmende strategische Kooperationen zwischen Pharma und KI-Anbietern | +5.4% | Global | Kurzfristig (≤ 2 Jahre) |

| Fortschritte im Cloud-Computing und in der generativen KI | +4.9% | Nord- amerika, Europa | Mittelfristig (2–4 Jahre) |

| Beschleunigte Akzeptanz von auf Basismodellen basierenden Biologie-Plattformen | +4.3% | Nord- amerika, APAC | Mittelfristig (2–4 Jahre) |

| Verlagerung von Risikokapitalinvestitionen hin zur frühen Zielrisikoteilung | +3.6% | Nord- amerika, Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsender Kostendruck bei Forschung und Entwicklung in der Biopharmabranche

Steigende Entdeckungsausgaben zwingen Unternehmen dazu, die computergestützte Validierung vor der Nasslab-Synthese vorzuziehen. Marktteilnehmer im Bereich der KI-basierten Zielidentifikation nutzen nun In-silico-Screening, um innerhalb von Wochen Millionen von Ziel-Ligand-Paaren zu bewerten, wodurch präklinische Arbeitsabläufe von bis zu sechs Jahren auf unter zwei Jahre verkürzt werden. Die Partnerschaft in Höhe von 1 Milliarde USD zwischen Eli Lilly und NVIDIA veranschaulicht, wie integrierte GPU-Cluster die Modelliteration beschleunigen und die marginalen Rechenkosten senken.[1]NVIDIA Corporation, "NVIDIA und Eli Lilly kündigen KI-Arzneimittelentdeckungspartnerschaft im Wert von 1 Milliarde USD an," Cloudbasierte Vorhersagedienste ermöglichen es auch kleineren Biotechnologieunternehmen, eine Preisgestaltung nach dem Pay-per-Inference-Modell zu nutzen, die die Ausgaben an Meilensteine knüpft. Onkologie- und Seltene-Krankheiten-Entwickler, bei denen die Ausfallraten in späten Phasen hoch bleiben, sind die frühesten Anwender dieser Kostendämpfungsstrategie.

Erweiterung hochwertiger biomedizinischer Datenbestände

Einzelzell-Atlanten, proteomische Kohorten und CRISPRi-Knockdown-Bibliotheken wachsen in Umfang und Auflösung, was es Basismodellen ermöglicht, kausale Biologiesignale zu erlernen. Xaira Therapeutics trainierte sein X-Cell-Modell an 25,6 Millionen gestörten Transkriptomen und schuf eine Engine mit 4,9 Milliarden Parametern, die zelluläre Reaktionen auf genetische Störungen vorhersagt.[2]Xaira Therapeutics, "Veröffentlichung des X-Cell-Basismodells," Das Konsortium für Genetische und Neuropsychiatrische Proteomik veröffentlichte Daten von 18.645 Teilnehmern, die den Proteingehalt mit klinischen Phänotypen verknüpfen und Neurologieprogrammen eine humanbasierte Evidenzbasis bieten. Die kontinuierliche Datengenerierung durch Hochdurchsatz-Phänomik und räumliche Transkriptomik bildet eine Rückkopplungsschleife, bei der jeder Zyklus die Modellgenauigkeit verbessert.

Zunehmende strategische Kooperationen zwischen Pharma und KI-Anbietern

Lizenzvereinbarungen verlagern sich hin zu mehrjährigen Co-Entwicklungsverträgen mit Meilensteinen und Umsatzbeteiligung. Im Jahr 2025 zahlte Incyte 30 Millionen USD im Voraus an Genesis Therapeutics für die Entdeckung niedermolekularer Verbindungen gegen nicht offengelegte Ziele – eine Struktur, die Anreize entlang des gesamten Forschungs- und Entwicklungskontinuums ausrichtet.[3]Genesis Therapeutics, "Kooperation zwischen Genesis Therapeutics und Incyte," Die Allianz von AstraZeneca im Wert von 5,3 Milliarden USD mit CSPC Pharmaceutical zeigt, dass chinesische KI-Biotechnologieunternehmen globale Mandate gewinnen.[4]AstraZeneca, "Kooperation zwischen AstraZeneca und CSPC Pharmaceutical," Vertikale Integration entsteht; Sanofis KI-Zentrum in Toronto integriert maschinelles Lernen in Entdeckung, Herstellung und Vermarktung für eine durchgängige Wertschöpfung.

Fortschritte im Cloud-Computing und in der generativen KI

Hyperscaler bündeln Omics-Datenseen, GPUs und vortrainierte Biologiemodelle in einzelne APIs. Amazon Web Services startete Bio Discovery im April 2026 und senkte damit die Einstiegshürde für mittelgroße Unternehmen, die Zielidentifikation ohne dedizierte ML-Ingenieure durchführen möchten. Generative Diffusionsmodelle im NVIDIA BioNeMo-Toolkit können nun de-novo-Ziele und -Liganden vorschlagen, die außerhalb des traditionell angreifbaren Genoms liegen. Während 68,47 % des Marktes für KI-basierte Zielidentifikation im Jahr 2025 Cloud-Plattformen einsetzten, ergänzt die große Pharmaindustrie Cloud-Inferenz mit lokalen GPU-Clustern, um Datensouveränität zu gewährleisten.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Regulatorische Herausforderungen und Herausforderungen bei der KI-Erklärbarkeit | -2.8% | Nord- amerika, Europa | Mittelfristig (2–4 Jahre) |

| Datenfragmentierung und fehlende Standards | -2.3% | Global | Langfristig (≥ 4 Jahre) |

| Begrenzte Verfügbarkeit klinisch validierter negativer Daten | -1.9% | Global | Langfristig (≥ 4 Jahre) |

| Steigende Kosten für erstklassige KI-Talente und GPU-Knappheit | -1.7% | Nord- amerika, Europa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Regulatorische Herausforderungen und Herausforderungen bei der KI-Erklärbarkeit

Die FDA und die EMA veröffentlichten im Januar 2026 gemeinsame KI-Grundsätze, die Daten-Governance und risikobasierte Aufsicht betonen, jedoch keine Testmetriken für Basismodelle kodifizieren. Sponsoren sehen sich daher mit fallweisen Verhandlungen über akzeptable Nachweise konfrontiert, was die Compliance-Kosten erhöht. Tiefe neuronale Netze mit Milliarden von Parametern bleiben Blackboxen; Unternehmen wie Exscientia generieren menschenlesbare Begründungen, doch dies erhöht die Latenz und kann die Vorhersagegenauigkeit verringern. Divergierende regionale Leitlinien erschweren globale Einreichungen zusätzlich.

Datenfragmentierung und fehlende Standards

Inkonsistente Metadaten und Ontologie-Fehlausrichtungen behindern die großskalige Integration von Omics- und klinischen Datensätzen. Eine Prüfung in Nature Methods ergab, dass 60 % der öffentlichen Proteomikstudien keine reproduzierbare Vorverarbeitungsdokumentation aufwiesen, was zu Batch-Effekten führt, die das Modelltraining verfälschen. Die Einführung des FHIR-Standards für elektronische Gesundheitsakten (EHR) liegt in US-amerikanischen Gesundheitssystemen bei unter 40 %, was Anbieter dazu zwingt, maßgeschneiderte Datenpipelines zu entwickeln. Präkompetitive Konsortien wie die Monarch Initiative bieten Ontologie-Mapping-Tools an, doch die Akzeptanz in der Industrie ist gering.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Dienstleistungen gewinnen an Bedeutung, da CROs KI integrieren

Software behielt im Jahr 2025 65,38 % des Umsatzes, doch Dienstleistungen sollen bis 2031 mit einer CAGR von 27,21 % wachsen, da CROs KI in Entdeckungsabläufe integrieren. Die Marktgröße für KI-basierte Zielidentifikation im Bereich Dienstleistungen soll sich rasch ausweiten, da Vertragspartner wie Infosys' Indivi und Inotiv Pay-per-Target-Angebote skalieren. Traditionelle Lizenzgebühren von 0,5 Millionen bis 2 Millionen USD pro Jahr werden durch End-to-End-Entdeckungsverträge von über 10 Millionen USD ergänzt, was den Lifetime-Value der Anbieter steigert.

Die CRO-Akzeptanz adressiert auch das Hemmnis des Talentmangels: Mittelgroße Biotechnologieunternehmen lagern computergestützte Biologie an Dienstleister aus, anstatt interne Teams aufzubauen. Hybridmodelle entstehen; Exscientia bietet sowohl SaaS-Zugang als auch vollständige Zielentdeckungsdienstleistungen an, während Recursions OS 4.0 morphologiebasiertes Profiling zu Partnerprojekten hinzufügt. Mit der Reifung der Dienstleistungen könnte der Margendruck auf reine Software-Anbieter zunehmen, sofern sie sich nicht durch proprietäre Datensätze differenzieren.

Nach Technologie: Natürliche Sprachverarbeitung erschließt verborgene Zielhypothesen

Maschinelles Lernen repräsentierte im Jahr 2025 45,17 % der Ausgaben, doch die natürliche Sprachverarbeitung (NLP) steigt mit einer CAGR von 29,47 %, da sie über 30 Millionen PubMed-Abstracts und 15 Millionen Patente nach latenten Zusammenhängen durchsucht. BioGPT, PubMedBERT und andere biomedizinische große Sprachmodelle durchsuchen unstrukturierten Text, um Ziel-Krankheits-Verknüpfungen aufzudecken, die strukturierte Omics-Daten verfehlen. Computer Vision trägt einen kleineren Anteil bei, doch Plattformen wie Recursion analysieren 50 Milliarden Zellbilder, um phänotypgesteuerte Ziele zu identifizieren.

Der Marktanteil für KI-basierte Zielidentifikation bei NLP-Lösungen wächst, weil literaturzentrierte Entdeckung kostengünstig skaliert, sobald Modelle vortrainiert sind. Die Konvergenz zwischen NLP und generativen Diffusionsmodellen ermöglicht nun das Schlussfolgern über multimodale Eingaben, was die Hypothesengenerierung von Monaten auf Tage beschleunigt. Quantenmaschinelles Lernen bleibt experimentell, mit frühen Pilotprojekten bei Boehringer Ingelheim, die Proteinfaltungsalgorithmen auf Quantenhardware erkunden.

Nach Anwendung: Trefferidentifikation beschleunigt sich mit der Reifung der generativen Chemie

Zielidentifikation und -validierung hielt im Jahr 2025 34,83 % des Umsatzes, doch die Trefferidentifikation soll bis 2031 mit einer CAGR von 28,56 % wachsen. Die Marktgröße für KI-basierte Zielidentifikation im Bereich Trefferidentifikations-Tools wächst, weil generative Chemie-Engines de-novo-Moleküle entwerfen können, die gleichzeitig Bindungs- und Entwickelbarkeitsanforderungen erfüllen. Insilico brachte bis 2025 drei KI-generierte Verbindungen in klinische Studien, was den Ansatz validiert.

Arzneimittel-Repurposing gewinnt an Bedeutung, da Plattformen reale Erkenntnisse mit bestehenden Molekülen verknüpfen; BenevolentAIs Wissensgraph identifizierte Baricitinib für COVID-19, was zur Notfallzulassung führte. Integrierte Sicherheitsvorhersage während der Zielauswahl wird zunehmend obligatorisch, nachdem die FDA die Sponsoren in der Entwurfsleitlinie 2025 aufgefordert hat, In-silico-Toxizitätsbewertungen einzubeziehen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Arzneimitteltyp: Biologika steigen, da Diffusionsmodelle das Proteindesign ermöglichen

Niedermolekulare Verbindungen machten im Jahr 2025 43,59 % des Umsatzes aus, doch Biologika beschleunigen sich mit einer CAGR von 29,85 %, weil Diffusions- und Protein-Sprachmodelle nun Antikörper und Enzyme von Grund auf entwerfen können. Der Marktanteil für KI-basierte Zielidentifikation bei Biologika wächst, da Plattformen wie Generate Biomedicines' Chroma Proteinfaltungen iterativ verfeinern, um hochaffine Bindung zu erzielen.

Gen- und Zelltherapieprogramme profitieren ebenfalls von KI-vorhergesagten Antigenzielen und Persistenzmarkern. PROTAC-Degrader bleiben eine Nische, doch Exscientia und Captor Therapeutics entwickeln Algorithmen zur Vorhersage ternärer Komplexe, um die Modalitätslandschaft zu erweitern.

Nach Bereitstellung: Lokale Lösungen gewinnen, da die Pharmaindustrie souveräne KI aufbaut

Cloud-Plattformen erfassten im Jahr 2025 68,47 % der Implementierungen, doch lokale Cluster sollen mit einer CAGR von 30,92 % steigen, weil große Pharmaunternehmen die Recheneinheitskosten senken und Daten-Governance-Regeln erfüllen möchten. Die Marktgröße für KI-basierte Zielidentifikation bei lokalen Lösungen wächst, da Recursions BioHive-2 und Eli Lillys NVIDIA-gestützte Cluster Kosteneinsparungen von 60 % gegenüber Cloud-Alternativen demonstrieren.

Hybridarchitekturen dominieren neue Ausbauten: Unternehmen trainieren proprietäre Modelle lokal und setzen Inferenz in der Cloud ein. AWS Bio Discovery ermöglicht eine solche geteilte Bereitstellung und spiegelt die Anpassung der Hyperscaler an Souveränitätsanforderungen wider.

Nach Datenquelle: EHR-Integration beschleunigt sich, da reale Erkenntnisse Ziele validieren

Omics-Datensätze hielten im Jahr 2025 42,59 % der Nutzung, doch Daten aus elektronischen Gesundheitsakten (EHR) wachsen mit einer CAGR von 27,18 %, da Kostenträger und Regulierungsbehörden eine humanbasierte Validierung fordern. Die Integration longitudinaler klinischer Phänotypen mit molekularen Profilen verbessert die Konfidenz bei der Ziel-Krankheits-Verknüpfung und treibt neurologische Fortschritte voran. Die Zusammenarbeit von Veeda Lifesciences mit Mango Sciences veranschaulicht, wie KI Patientenuntergruppen mit molekularen Mechanismen abgleicht.

Der Marktanteil für KI-basierte Zielidentifikation bei multimodalen Datenmodellen soll steigen, da datenschutzerhaltende Lerntechniken reifen. Die Einführung des FHIR-Standards bleibt eine Hürde, doch der Fortschritt beschleunigt sich unter regulatorischem Druck für interoperable Daten.

Nach Therapiebereich: Neurologie gewinnt, da Basismodelle synaptische Proteomik entschlüsseln

Die Onkologie dominierte im Jahr 2025 mit einem Umsatzanteil von 38,44 %, doch die Neurologie wird bis 2031 mit einer CAGR von 28,63 % expandieren, weil Einzelzell- und proteomische Atlanten gehirnspezifische Biologie entschlüsseln. Die Marktgröße für KI-basierte Zielidentifikation bei Neurologieprogrammen wächst, da Verge Genomics ALS- und Parkinson-Kandidaten in klinische Studien bringt.

Die Immunologie zieht weiterhin KI-Investitionen an, um T-Zell-Erschöpfung zu lösen, während Plattformen für Infektionskrankheiten wie Evaxion Antigen-Ziele für Impfstoffe der nächsten Generation identifizieren. Aufkommende Initiativen für seltene Krankheiten stützen sich auf Patientenvertretungskonsortien, um maßgeschneiderte Datensätze zu finanzieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: CROs integrieren KI-Entdeckung in Dienstleistungsportfolios

Pharma- und Biotechnologieunternehmen repräsentierten im Jahr 2025 48,51 % der Ausgaben, doch CROs sind für das schnellste CAGR-Wachstum von 29,73 % positioniert. Die Branche für KI-basierte Zielidentifikation beobachtet, wie CROs von der Assay-Durchführung zur KI-gestützten Hypothesengenerierung aufsteigen. Die SYNETIC-Plattform von PSI CRO deckt 500.000 Institutionen ab und verkürzt die Studienzykluszeit um 18 %.

Akademische Institute nutzen Open-Source-große Sprachmodelle wie GPT-Rosalind, um Förderanträge zu entwerfen und Literatur in großem Maßstab zu durchsuchen, obwohl begrenzte Rechenbudgets die vollständige Akzeptanz einschränken. Staatliche Forschungsagenturen unterstützen KI-Entdeckung bei vernachlässigten Tropenkrankheiten und erweitern die gesellschaftliche Wirkung der Technologie.

Geografische Analyse

Nordamerika hielt im Jahr 2025 39,55 % des Umsatzes, unterstützt durch die regulatorische Führungsrolle der FDA, die Dichte an Risikokapital und die Hyperscaler-Infrastruktur. Eli Lillys NVIDIA-Zusammenarbeit im Wert von 1 Milliarde USD zeigt den GPU-Vorteil des Silicon Valley. Kanada positioniert sich durch günstige Forschungs- und Entwicklungssteueranreize, die Sanofis Zentrum in Toronto unterstützen, als kosteneffektiver KI-Standort. Mexiko bleibt auf die Studiendurchführung ausgerichtet, zieht jedoch Nearshoring-Entdeckungsausgaben an.

Der asiatisch-pazifische Raum soll mit einer CAGR von 35,24 % wachsen, angetrieben durch Chinas souveräne KI-Strategie, Japans Pharma-KI-Allianzen und die Modernisierung indischer CROs. XtalPis Umsatzsprung von 201 % im Jahr 2025 beweist die kommerzielle Tragfähigkeit der Full-Stack-KI-Entdeckung. AstraZenecas CSPC-Deal im Wert von 5,3 Milliarden USD signalisiert die globale Validierung chinesischer KI-Plattformen. Indiens Veeda-Mango-Partnerschaft kombiniert EHR-Phänotypen mit molekularen Datensätzen, um multinationale Aufträge zu gewinnen.

Europa hält einen bedeutenden Anteil, geleitet durch das EMA-Reflexionspapier, das Innovation mit Erklärbarkeit in Einklang bringt. Boehringer Ingelheim aus Deutschland erprobt Quanten-Proteinalgorithmen, während BenevolentAI aus dem Vereinigten Königreich mehrere Kandidaten in die präklinische Validierung bringt. GCC-Staaten investieren unter dem NEOM-Dach in souveräne Biowissenschaftscluster, um Ölwirtschaften zu diversifizieren. Südamerika bleibt die kleinste Region, doch Brasiliens Initiativen für seltene Krankheiten beginnen, KI-Zielentdeckung zu integrieren.

Wettbewerbslandschaft

Recursion betreibt den weltweit größten Phänomik-Datensatz mit 50 Milliarden Bildern und 2,5 Millionen Experimenten, was einen Skalierungsvorteil verschafft. Insilico Medicine brachte drei KI-entwickelte Moleküle in klinische Tests und demonstrierte damit eine End-to-End-Fähigkeit. NVIDIA und AWS demokratisieren das grundlegende Ziel-Screening durch BioNeMo und Bio Discovery und setzen Nischenanbieter unter Druck, sich durch therapeutische Tiefe oder proprietäre Daten zu differenzieren.

Konsolidierung ist im Gange: Anthropic erwarb Coefficient Bio im April 2026 für 400 Millionen USD und integrierte damit Expertise in großen Sprachmodellen in Biologie-Pipelines. Patente konzentrieren sich auf generative Chemie und Protein-Sprachmodelle; Exscientia hält Rechte an KI-entwickelten PROTAC-Architekturen. Compliance-Kosten im Zusammenhang mit den FDA-Leitlinien zur Erklärbarkeit könnten weitere Fusionen auslösen, da unterkapitalisierte Start-ups Skalierungspartner suchen.

Marktführer im Bereich KI-basierte Zielidentifikation

Arpeggio Bio

Atomwise Inc.

Exscientia PLC

Insilico Medicine Inc.

Recursion Pharmaceuticals Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2026: Anthropic erwarb Coefficient Bio für 400 Millionen USD und markierte damit den ersten Kauf eines Arzneimittelentdeckungsunternehmens durch einen Entwickler großer Sprachmodelle.

- April 2026: AWS startete Bio Discovery und bündelte Basismodelle, Omics-Datenseen und GPU-Cluster in einer einzigen API.

- April 2026: Crown Bioscience ging eine Partnerschaft mit Turbine AI ein, um Zielvorhersage mit Organoid-Validierung zu vereinen und die präklinischen Zeitpläne um 40 % zu verkürzen.

Umfang des globalen Berichts zum Markt für KI-basierte Zielidentifikation

Gemäß dem Umfang des Berichts bezieht sich KI-basierte Zielidentifikation auf den Einsatz von Technologien der künstlichen Intelligenz wie maschinelles Lernen, Deep Learning und computergestützte Biologie zur Entdeckung und Priorisierung biologischer Ziele (Gene, Proteine oder Signalwege), die an Krankheiten beteiligt sind. Sie analysiert großskalige Datensätze wie Genomik, Proteomik und klinische Daten, um Krankheitsmechanismen und potenzielle Arzneimittelziele schneller und genauer als traditionelle Methoden zu identifizieren. Dieser Ansatz hilft, die Zeit, die Kosten und die Ausfallraten bei der Arzneimittelentdeckung zu reduzieren, indem die Entscheidungsfindung in frühen Phasen der pharmazeutischen Forschung und Entwicklung verbessert wird.

Der Markt für KI-basierte Zielidentifikation ist nach Komponente, Technologie, Anwendung, Arzneimitteltyp, Bereitstellung, Datenquelle, Therapiebereich, Endnutzer und Geografie segmentiert. Nach Komponente ist der Markt in Software und Dienstleistungen segmentiert. Nach Technologie ist der Markt in maschinelles Lernen, natürliche Sprachverarbeitung (NLP), Computer Vision, quantenmaschinelles Lernen und weitere segmentiert. Nach Anwendung ist der Markt in Zielidentifikation und -validierung, Trefferidentifikation und -priorisierung, Arzneimittel-Repurposing, präklinische Sicherheits- und Toxizitätsbewertung und weitere segmentiert. Nach Arzneimitteltyp ist der Markt in niedermolekulare Verbindungen, Biologika, Gen- und Zelltherapien, PROTACs und Degrader und weitere segmentiert. Nach Bereitstellung ist der Markt in cloudbasiert und vor Ort segmentiert. Nach Datenquelle ist der Markt in Omics-Datensätze, EHR- und klinische Daten, reale Daten und Abrechnungsdaten und weitere segmentiert. Nach Therapiebereich ist der Markt in Onkologie, Neurologie, Immunologie, Infektionskrankheiten und weitere segmentiert. Nach Endnutzer ist der Markt in Pharma- und Biotechnologieunternehmen, akademische und Forschungsinstitute, Auftragsforschungsorganisationen (CROs) und weitere segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, den Nahen Osten und Afrika sowie Südamerika segmentiert. Der Marktbericht umfasst auch geschätzte Marktgrößen und Markttrends für 17 Länder in den wichtigsten Regionen weltweit. Der Bericht bietet den Marktwert (in USD) für die oben genannten Segmente.

| Software |

| Dienstleistungen |

| Maschinelles Lernen |

| Natürliche Sprachverarbeitung (NLP) |

| Computer Vision |

| Quantenmaschinelles Lernen |

| Weitere |

| Zielidentifikation und -validierung |

| Trefferidentifikation und -priorisierung |

| Arzneimittel-Repurposing |

| Präklinische Sicherheits- und Toxizitätsbewertung |

| Weitere |

| Niedermolekulare Verbindungen |

| Biologika |

| Gen- und Zelltherapien |

| PROTACs und Degrader |

| Weitere |

| Cloudbasiert |

| Vor Ort |

| Omics-Datensätze |

| EHR- und klinische Daten |

| Reale Daten und Abrechnungsdaten |

| Weitere |

| Onkologie |

| Neurologie |

| Immunologie |

| Infektionskrankheiten |

| Weitere |

| Pharma- und Biotechnologieunternehmen |

| Akademische und Forschungsinstitute |

| Auftragsforschungsorganisationen (CROs) |

| Weitere |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Indien | |

| Japan | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | GCC |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Komponente | Software | |

| Dienstleistungen | ||

| Nach Technologie | Maschinelles Lernen | |

| Natürliche Sprachverarbeitung (NLP) | ||

| Computer Vision | ||

| Quantenmaschinelles Lernen | ||

| Weitere | ||

| Nach Anwendung | Zielidentifikation und -validierung | |

| Trefferidentifikation und -priorisierung | ||

| Arzneimittel-Repurposing | ||

| Präklinische Sicherheits- und Toxizitätsbewertung | ||

| Weitere | ||

| Nach Arzneimitteltyp | Niedermolekulare Verbindungen | |

| Biologika | ||

| Gen- und Zelltherapien | ||

| PROTACs und Degrader | ||

| Weitere | ||

| Nach Bereitstellung | Cloudbasiert | |

| Vor Ort | ||

| Nach Datenquelle | Omics-Datensätze | |

| EHR- und klinische Daten | ||

| Reale Daten und Abrechnungsdaten | ||

| Weitere | ||

| Nach Therapiebereich | Onkologie | |

| Neurologie | ||

| Immunologie | ||

| Infektionskrankheiten | ||

| Weitere | ||

| Nach Endnutzer | Pharma- und Biotechnologieunternehmen | |

| Akademische und Forschungsinstitute | ||

| Auftragsforschungsorganisationen (CROs) | ||

| Weitere | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | GCC | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie schnell wird der Markt für KI-basierte Zielidentifikation voraussichtlich wachsen?

Es wird prognostiziert, dass er von 0,86 Milliarden USD im Jahr 2026 auf 3,18 Milliarden USD bis 2031 steigen wird, was einer CAGR von 26,94 % über den Zeitraum 2026–2031 entspricht.

Welches Technologiesegment wächst am schnellsten?

Die natürliche Sprachverarbeitung soll bis 2031 eine CAGR von 29,47 % erzielen, da sie Patente und Literatur nach verborgenen Zielzusammenhängen durchsucht.

Warum gewinnen Biologika bei der KI-gestützten Entdeckung an Marktanteil?

Diffusions- und Protein-Sprachmodelle können nun Antikörper und Enzyme de novo entwerfen, was Biologika bis 2031 auf eine CAGR von 29,85 % treibt.

Was treibt die CRO-Akzeptanz von KI-Entdeckungsplattformen an?

CROs integrieren KI, um in der Wertschöpfungskette aufzusteigen, End-to-End-Zieldienstleistungen zu erbringen und eine CAGR-Wachstumsrate von 29,73 % zu erzielen.

Welche Region wird das schnellste Marktwachstum verzeichnen?

Der asiatisch-pazifische Raum soll mit einer CAGR von 30,24 % expandieren, bedingt durch Chinas souveränen KI-Vorstoß und wachsende japanische und indische Partnerschaften.

Wie gehen Regulierungsbehörden mit der KI-Erklärbarkeit um?

Die FDA und die EMA veröffentlichten im Jahr 2026 zehn gemeinsame Grundsätze, die Daten-Governance und Lebenszyklusaufsicht betonen, die Validierungsmetriken jedoch fallweisen Verhandlungen überlassen.

Seite zuletzt aktualisiert am: