Marktgröße und Marktanteil im Bereich KI in personalisierter Ernährung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

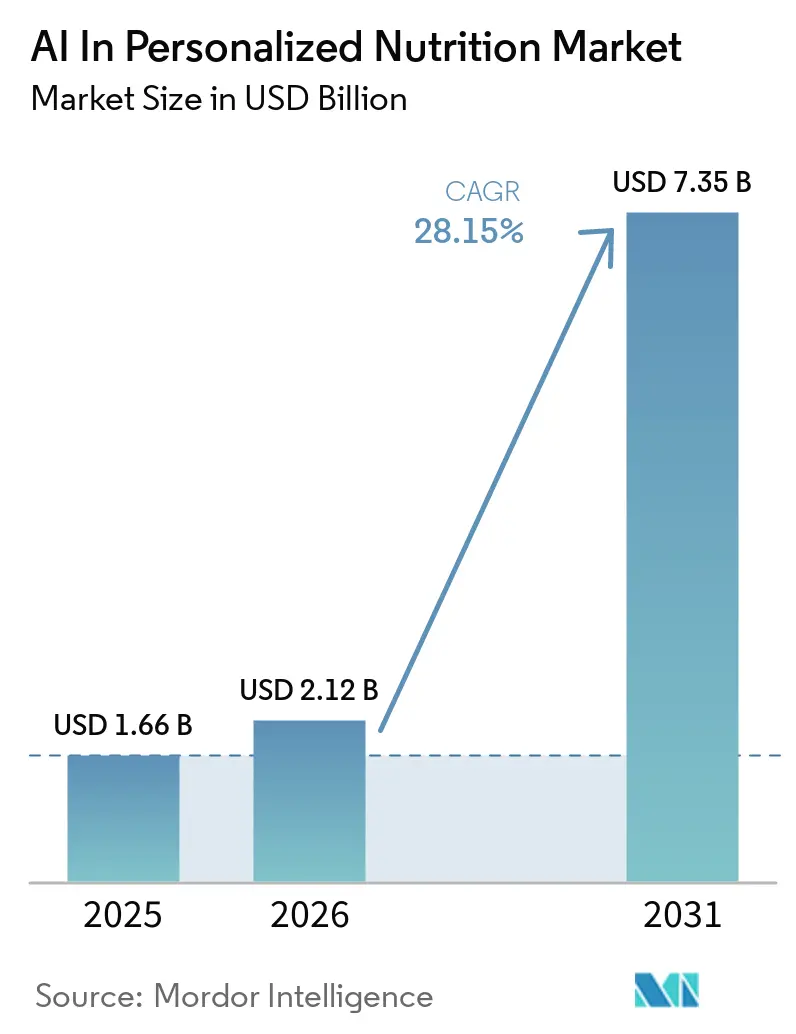

| Marktgröße (2026) | 2.12 Milliarden US-Dollar |

| Marktgröße (2031) | 7.35 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 28.15% CAGR |

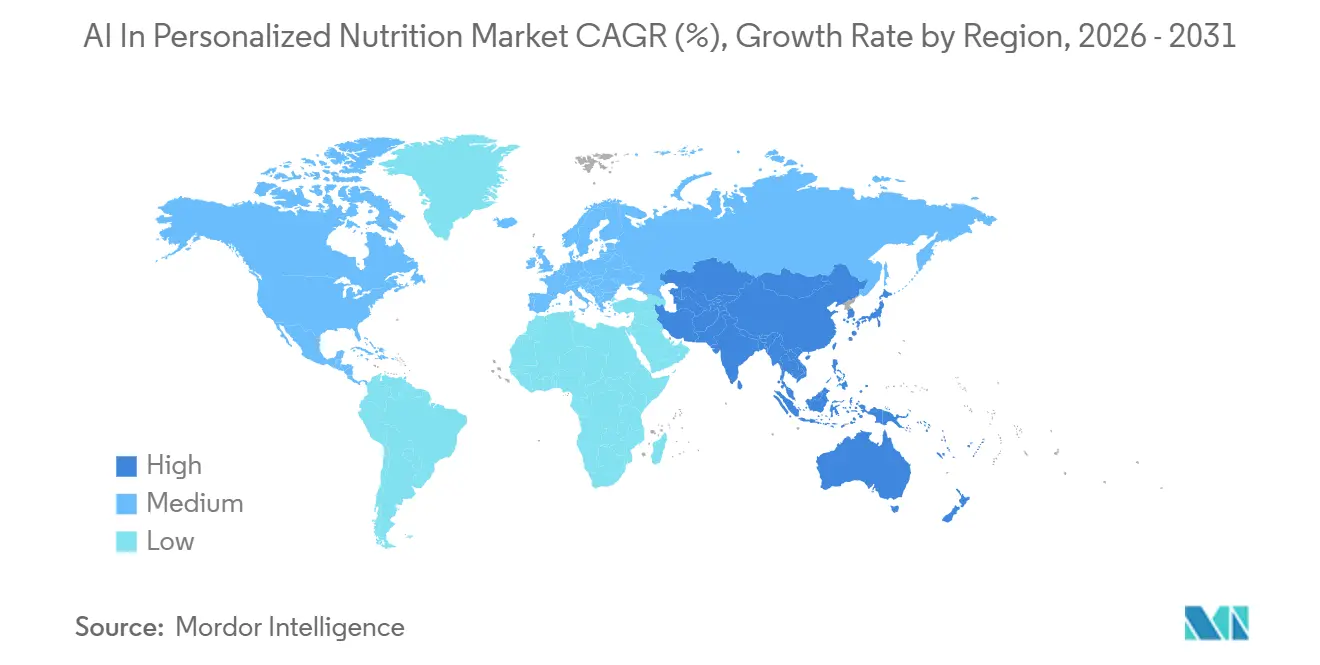

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für KI in personalisierter Ernährung von Mordor Intelligence

Die Marktgröße für KI in personalisierter Ernährung wird voraussichtlich von 1,66 Milliarden USD im Jahr 2025 auf 2,12 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 7,35 Milliarden USD erreichen, mit einer CAGR von 28,15 % über 2026–2031.

Der kommerzielle Schwung beruht auf der Konvergenz multimodaler biologischer Datenströme und auf großen Sprachmodellen basierender Reasoning-Engines, die rohe Glukosekurven, Mikrobiom-Signaturen, genomische Varianten und biometrische Wearable-Daten in sich selbst aktualisierende Ernährungsfahrpläne umwandeln. Risikokapital hat sich von Wellness-Einzellösungen hin zu klinisch integrierten Plattformen verlagert, während Behörden des öffentlichen Gesundheitswesens nun Programme zur Ernährung als Medizin fördern, die präzise Mahlzeitenberatung bei Diabetes und Adipositas erstatten.

Wichtigste Erkenntnisse des Berichts

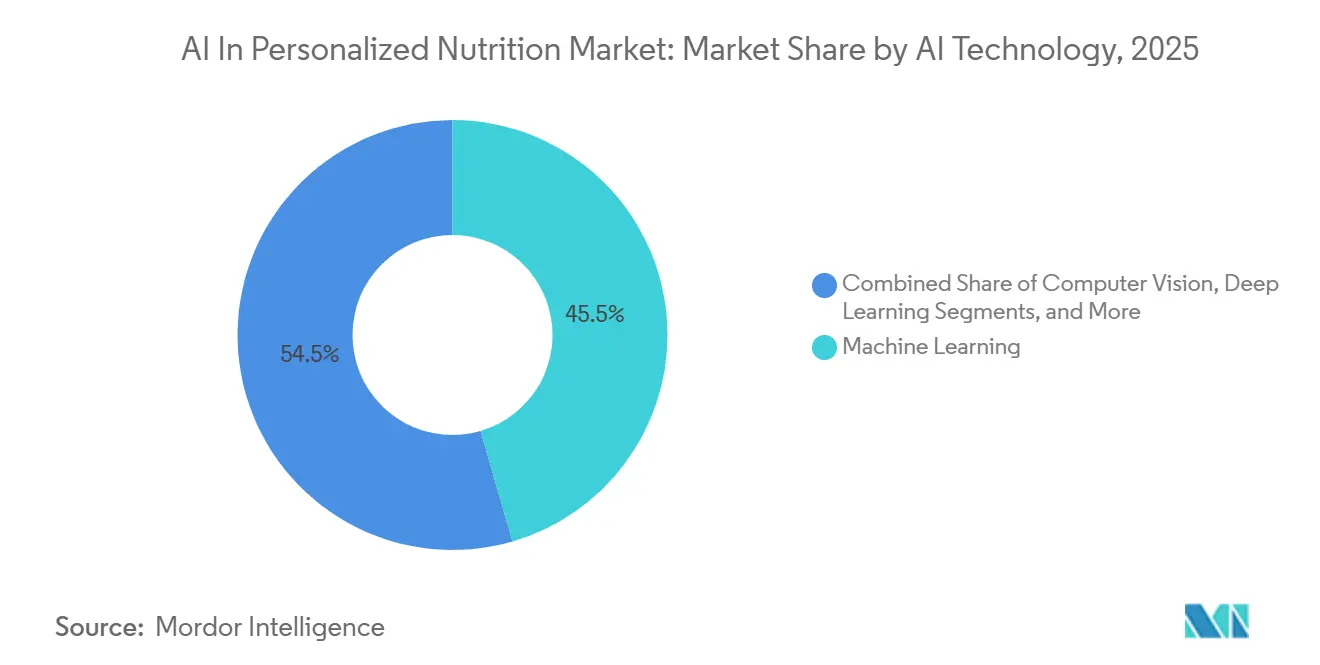

- Nach KI-Technologie führte maschinelles Lernen mit einem Marktanteil von 45,50 % im Bereich KI in personalisierter Ernährung im Jahr 2025, während Computer Vision bis 2031 voraussichtlich mit einer CAGR von 29,00 % wachsen wird.

- Nach Anwendung entfielen Mahlzeitenplanung und -empfehlungen im Jahr 2025 auf 41,35 % der Marktgröße für KI in personalisierter Ernährung, während personalisierte Nahrungsergänzungsempfehlungen bis 2031 voraussichtlich mit einer CAGR von 29,45 % wachsen werden.

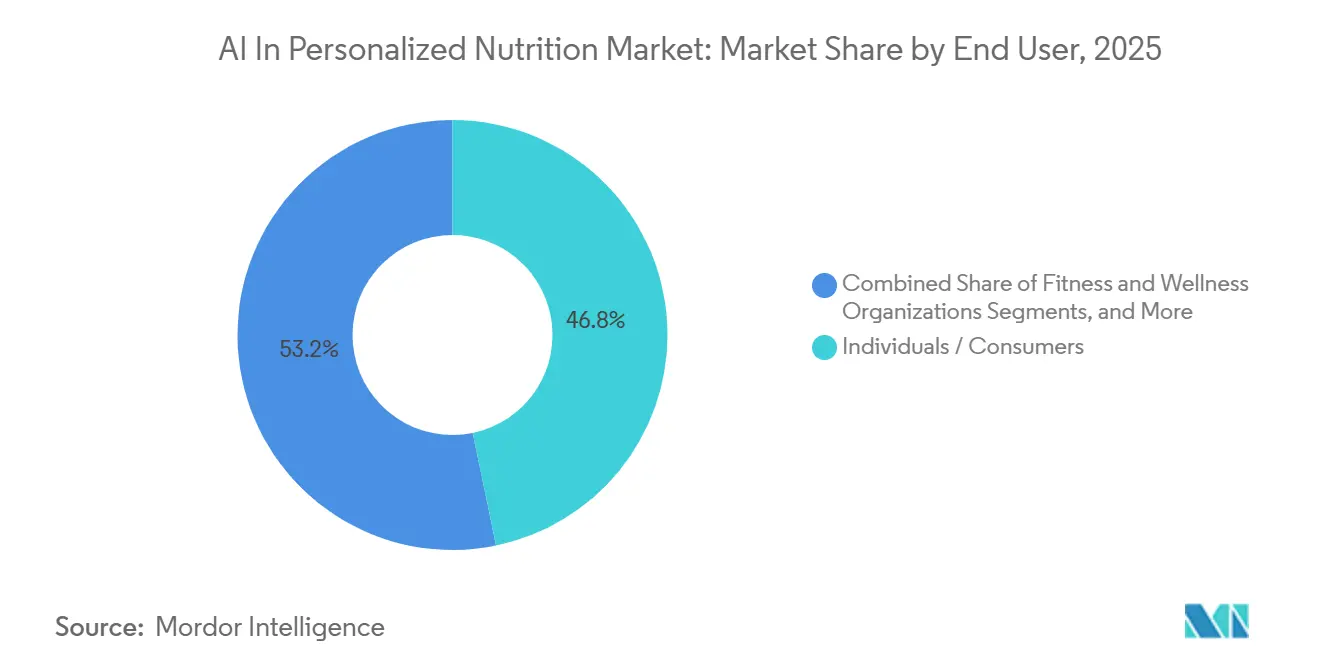

- Nach Endnutzer hielten Einzelpersonen im Jahr 2025 einen Umsatzanteil von 46,76 %, während Gesundheitsdienstleister mit einer CAGR von 28,75 % bis 2031 voraussichtlich das am schnellsten wachsende Segment darstellen.

- Nach Bereitstellungsmodell kontrollierten mobile Apps und cloudbasierte Plattformen im Jahr 2025 61,2 % des Umsatzes, während wearable-integrierte Plattformen über 2026–2031 voraussichtlich mit einer CAGR von 28,98 % wachsen werden.

- Nach Geografie kontrollierte Nordamerika im Jahr 2025 41,50 % des Umsatzes, während Asien-Pazifik über 2026–2031 voraussichtlich mit einer CAGR von 29,25 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse im Bereich KI in personalisierter Ernährung

Analyse der Auswirkungen von Wachstumstreibern*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Zunehmende Belastung durch chronische Krankheiten und Stoffwechselerkrankungen | +6.5% | Global | Langfristig (≥ 4 Jahre) |

| Ausweitung von Wearables, kontinuierlichen Glukosemessgeräten und Heimtests | +4.2% | Nordamerika & Europa, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Verlagerung der Verbraucher hin zu präventiver personalisierter Wellness | +3.8% | Nordamerika, Europa, Kernregion Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| KI-Fortschritte bei der Fusion multimodaler Ernährungsdaten | +3.5% | Global | Mittelfristig (2–4 Jahre) |

| GLP-1-Ernährungsunterstützung und Erhalt der Muskelmasse | +3.1% | Nordamerika, frühe Gewinne in Großbritannien & Australien | Kurzfristig (≤ 2 Jahre) |

| Pilotprojekte von Kostenträgern und Arbeitgebern zur Ernährung als Medizin | +2.3% | Nordamerika, aufkommend in Deutschland und dem Golfkooperationsrat | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Belastung durch chronische Krankheiten und Stoffwechselerkrankungen

Nicht übertragbare Krankheiten sind für 71 % der weltweiten Todesfälle verantwortlich und verursachen eine jährliche wirtschaftliche Belastung von 1,3 Billionen USD. Ernährungsrichtlinien auf Bevölkerungsebene scheitern häufig daran, individuelle Unterschiede in den postprandialen Glukosereaktionen zu berücksichtigen.[1]Guy Lutsker et al., „Ein Grundlagenmodell für kontinuierliche Glukosemessdaten”, Nature, nature.com KI-Modelle, die Daten zu Glukosespiegeln, Schlaf, Aktivität und Darmmikrobiomen verwenden, liefern jedoch nun personalisierte Mahlzeitenempfehlungen zur Stabilisierung des Blutzuckers. Eine Studie aus dem Jahr 2026 zeigte, dass das GluFormer-Grundlagenmodell, das auf 10 Millionen Glukosemessungen trainiert wurde, die kardiovaskuläre Sterblichkeit effektiver vorhersagte als HbA1c und 69 % der Ereignisse im höchsten Risikoquartil identifizierte. In Verbraucher-Apps integriert, heben diese Vorhersagetools die Präzisionsernährung von Lifestyle-Ratschlägen zu erstattungsfähigen klinischen Dienstleistungen an. Gesundheitssysteme, die GLP-1-Arzneimittelbudgets verwalten, stimmen die Ernährungsberatung mit der Einhaltung der Pharmakotherapie ab, was die Nachfrage nach KI-gesteuerter Personalisierung im Management chronischer Krankheiten antreibt.

Nachfrage nach GLP-1-Ernährungsunterstützung und Erhalt der Muskelmasse

Ende 2025 nutzte jeder achte Erwachsene in den USA eine GLP-1-Therapie, was einer Verdoppelung innerhalb von 18 Monaten entspricht. Medizinische Leitlinien empfehlen für GLP-1-Nutzer eine tägliche Proteinzufuhr von 80–120 g, um den Verlust von Muskelmasse zu verhindern, aber die Automatisierung dieser Anforderung bleibt begrenzt.[2]Anand K. Gavai, „KI-gesteuerte personalisierte Ernährung für die Stoffwechselversorgung”, HSOA Journal of Food Science and Nutrition, heraldopenaccess.us KI-gestützte Mahlzeitenplanungstools können proteinreiche Optionen identifizieren, Mikronährstoffziele anpassen und Krafttrainingsübungen auf Basis von Wearable-Aktivitätsdaten vorschlagen. Arbeitgeber-Versicherungspläne kombinieren zunehmend von Ernährungsberatern überwachte KI-Tools mit GLP-1-Verschreibungen, da Abrechnungsdaten eine Reduzierung der ernährungsbedingten Ausgaben um 23 % zeigen, wenn Präzisionsernährung die Arzneimitteltherapie ergänzt. Frühe Daten zeigen, dass Nutzer, die GLP-1s mit KI-gestützten Ernährungsberaterdiensten kombinieren, 33 % mehr Gewichtsverlust und weniger Nebenwirkungen erzielen, was für Unternehmen einen starken ROI-Fall darstellt.

Ausweitung von Wearables, kontinuierlichen Glukosemessgeräten und Heimtests für Biomarker

Dexcoms rezeptfreies Stelo-CGM wurde für 99 USD für 30 Tage eingeführt und ermöglicht es Nicht-Diabetikern, den Glukosespiegel ohne Rezept zu überwachen. Im Dezember 2024 führte Dexcom eine generative KI-Funktion zur Mahlzeiterkennung und Vorhersage glykämischer Auswirkungen ein, die bis Mitte 2025 in seine gesamte Produktlinie integriert wurde.[3]Dexcom, „Dexcom startet die erste generative KI-Plattform in der Glukosebiosensorik”, dexcom.com Oura Ring integrierte im Mai 2025 Dexcoms Glukosedaten und schuf damit einen einheitlichen biometrischen Graphen, der Herzratenvariabilität, Schlaf, Aktivität und Glukosespiegel für ernährungsorientierte KI-Plattformen kombiniert. Forschungen zeigten, dass ein SMS-basiertes KI-Programm mit CGM-Daten die glykämische Kontrolle bei prädiabetischen Erwachsenen im ländlichen Raum um 18 % verbesserte, selbst in Gebieten mit eingeschränktem Smartphone-Zugang. Diese vernetzten Geräte erzeugen umfangreiche Daten, die die Vorhersagegenauigkeit und das Nutzerengagement für KI-gestützte Ernährungsplattformen verbessern.

Pilotprojekte von Kostenträgern und Arbeitgebern zur Ernährung als Medizin

Im Jahr 2025 verlagerte sich die Präzisionsernährung von direkten Verbraucher-Apps hin zu Managed-Care-Verträgen. Eine Abrechnungsanalyse über mehrere Arbeitgeber ergab, dass Mitarbeiter, die digitale Therapien zur Präzisionsernährung nutzen, durchschnittlich 3.012 USD jährlich einsparten, was einer Reduzierung der ernährungsbedingten Krankheitskosten um 23 % entspricht. Die Initiative „Feed Your Health” von Blue Cross NC berichtete von monatlichen Einsparungen von 227 USD bei Medicare-Advantage-Kosten und einer Reduzierung des HbA1c-Werts um 1,5 Punkte innerhalb von sechs Monaten. Im April 2026 erlangte January AI bundesweite Sichtbarkeit durch die Aufnahme in die CMS-Medicare-App-Bibliothek und erfüllte dabei föderale Datenschutz- und Interoperabilitätsstandards. Frühe Unternehmensprogramme demonstrieren einen Datenschwungradeffekt, bei dem Ernährungs- und Biomarkerdaten, die in Arbeitgeberpilotprojekten gesammelt werden, zu proprietären Vermögenswerten für das Modelltraining werden und den Wettbewerbsvorteil früher Plattformführer stärken.

Analyse der Auswirkungen von Markthemmnissen*

| HEMMNIS | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Komplexität des Datenschutzes und der Compliance | -2.1% | Global, am stärksten in Nordamerika & EU | Kurzfristig (≤ 2 Jahre) |

| Begrenzte klinische Validierung und Erklärbarkeit | -1.6% | Global | Mittelfristig (2–4 Jahre) |

| Verzerrung durch westliche Lebensmitteldatensätze | -1.2% | Asien-Pazifik, Naher Osten & Afrika, Südamerika | Langfristig (≥ 4 Jahre) |

| Fragmentierte Datenrechte über Ökosysteme hinweg | -0.9% | Global | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Komplexität des Datenschutzes und der Compliance für genomische und biometrische Daten

Ab April 2025 werden US-amerikanische Beschränkungen den Export von genomischen Massendaten, die anonymisierte Sequenzen von mehr als 100 Personen umfassen, in bestimmte besorgniserregende Länder untersagen. Indianas HB 1521 und Montanas SB 163 verlangen ausdrückliche Einwilligung und Löschungsrechte für genetische Daten, was DNA-basierte Onboarding-Prozesse erschwert. Das EU-Gesetz über künstliche Intelligenz stuft Ernährungsberatung auf Basis sensibler biometrischer Daten als hochriskant ein und macht obligatorische Compliance-Bewertungen erforderlich. Diese sich überschneidenden Vorschriften erfordern jurisdiktionsspezifische Datenspeicherung, was die Kosten für multinationale Betriebe erhöht. Kleinere Anbieter stehen vor Herausforderungen beim Aufbau der notwendigen rechtlichen Rahmenbedingungen, was größeren, gut finanzierten Plattformen einen Wettbewerbsvorteil verschafft.

Verzerrung durch westliche Lebensmitteldatensätze begrenzt die Genauigkeit bei verschiedenen Küchen

Kommerzielle Lebensmittelbildbibliotheken und Nährstoffdatenbanken sind primär auf nordamerikanische und nordeuropäische Ernährungsweisen ausgerichtet. Diese Verzerrung führt zu Fehlklassifizierungen regionaler Gerichte wie Jollof-Reis und Idli sowie zur Unterrepräsentation von Gewürzmischungen, die den glykämischen Index beeinflussen. Analysten in China berichten von höheren Fehlerquoten in Empfehlungsmaschinen bei der Analyse von Speisekarten aus Städten niedrigerer Kategorien, da kulturell einzigartige Zutaten aus den Trainingsdatensätzen ausgeschlossen sind. Darüber hinaus erschweren lokale Datenschutzgesetze das Nachtrainieren von Modellen. Eine Studie zur nachhaltigkeitsorientierten Menüplanung hob eine starke Compliance für westliche Rezepte hervor, zeigte jedoch erhebliche Lücken bei asiatischen Grundnahrungsmitteln auf und betonte die Notwendigkeit einer verbesserten kulturellen Anpassungsfähigkeit. Ohne diversifizierte Datensätze könnte das Nutzervertrauen in Regionen wie Asien-Pazifik und Naher Osten & Afrika sinken, was das Wachstum in diesen Märkten mit hohem Potenzial einschränkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach KI-Technologie: Maschinelles Lernen verankert den Umsatz, während Computer Vision beschleunigt

Im Jahr 2025 erfasste maschinelles Lernen 45,50 % des KI-gesteuerten Marktes für personalisierte Ernährung. Sein Erfolg beruht auf der Wirksamkeit von Gradient-Boosted-Trees und Ensemble-Forests bei der Vorhersage glykämischer Reaktionen aus begrenzten Labor- und Lifestyle-Daten. Klinische Einsätze priorisieren SHAP-Wert-Erklärungen, die Merkmalgewichtungen in umsetzbare Ernährungsziele für Patienten vereinfachen. Bis 2026 reduzierten Fortschritte bei der Modellkomprimierung die Inferenzlatenz auf unter 300 Millisekunden auf Smartphones, sodass Apps Mahlzeitenbewertungen sofort liefern können. Plattformstrategien konzentrieren sich nun auf föderierte Lernaktualisierungen, die sicherstellen, dass genomische Daten auf dem Gerät verbleiben, während nur Modellgradienten mit der Cloud synchronisiert werden. Dieser Ansatz adressiert Datenschutzbedenken und verbessert die Stichprobendiversität.

Computer Vision wird bis 2031 voraussichtlich eine CAGR von 29,00 % erreichen, angetrieben durch eine globale Smartphone-Durchdringung von über 6,8 Milliarden aktiven Geräten. January AIs umfangreiche Lebensmittelontologie demonstriert die Skalierbarkeit der Bilderkennung und hält hohe Trefferquoten selbst bei selten vorkommenden ethnischen Gerichten aufrecht.

Nach Anwendung: Mahlzeitenplanung führt, während Nahrungsergänzungsempfehlungen das Wachstum antreiben

Im Jahr 2025 entfielen auf Mahlzeitenplanung und Empfehlungsmaschinen 41,35 % des Umsatzes. Dieses Wachstum wurde durch niedrige Schwellenwerte für biologische Tests und virale Sharing-Schleifen unterstützt, die nutzergenerierte Rezeptbibliotheken in effektive Marketingtools verwandelten. Engagement-Raten überstiegen 40 %, wenn Push-Benachrichtigungen mit CGM-markierten Glukosespitzen übereinstimmten, was die Nutzerbindung über die typische 90-Tage-Abwanderungsperiode hinaus aufrechterhielt. Kooperationen mit nationalen Lebensmittelhändlern steigerten die Attraktivität durch einkaufbare Mahlzeitenpläne mit Zutatenlieferung am selben Tag und schufen ein sich selbst tragendes E-Commerce-Modell, das Freemium-Stufen unterstützt.

Personalisierte Nahrungsergänzungsempfehlungen werden bis 2031 voraussichtlich mit einer CAGR von 29,45 % wachsen, angetrieben durch sinkende Kosten für RNA-, Mikrobiom- und Blutflecken-Assays, die nun unter 150 USD pro Kit liegen. Viomes Multi-Omik-SKU passt Probiotika-, Präbiotika- und Vitaminpakete auf Basis individueller Entzündungsmarker an und bietet Massenkapselherstellung als Private-Label-Service für andere Apps an.

Nach Endnutzer: Verbraucher dominieren, während Gesundheitsdienstleister beschleunigen

Im Jahr 2025 entfielen auf einzelne Verbraucher 46,76 % der Ausgaben, angetrieben durch direkte Verbraucherabonnements und In-App-Upgrades. Umfragen zeigen, dass über 60 % der aktiven Nahrungsergänzungsnutzer KI-gesteuerter Beratung vertrauen, was Plattformen eine starke Basis bietet, um fortgeschrittene Tests zu fördern. Digital Natives im Alter von 25–44 Jahren sind die wertvollste demografische Gruppe und geben monatlich 22 USD für App-Premiums zur verbesserten Makronährstoffverfolgung aus.

Gesundheitsdienstleister werden bis 2031 voraussichtlich mit einer CAGR von 28,75 % wachsen, unterstützt durch die Integration algorithmischer Risikobewertungen in erstattungsfähige CPT-Codes. Registrierte Ernährungsberater nutzen Technologie zur automatischen Erstellung von Gesprächsnotizen, sodass Kliniker sich auf motivierende Gesprächsführung konzentrieren können und gleichzeitig die Abrechnungs-Compliance sichergestellt wird.

Nach Bereitstellungs- und Einsatzmodell: Mobile Apps führen, während Wearable-Integration Wertschöpfungsketten neu gestaltet

Im Jahr 2025 dominierten mobile Apps und Cloud-Hubs mit einem Umsatzanteil von 61,2 %. Smartphones konsolidieren verschiedene Datenströme, darunter Ernährungsprotokolle, CGM-Feeds, Schlafmuster, Herzratenvariabilität und Laborbefunde, in einheitliche Entscheidungs-Dashboards. Japans Asken mit 13 Millionen Mitgliedern und 10 Milliarden protokollierten Mahlzeiten verdeutlicht die Skalierbarkeit des Nutzerengagements und des Modelltrainings für personalisierte Erkenntnisse. Cloudbasierte Microservices bieten Mahlzeitenbewertungs-APIs, die Dritte in Lebensmittel- und Apotheken-Apps integrieren, und verteilen Forschungs- und Entwicklungskosten auf einen breiteren Bruttowarenwert.

Wearable-integrierte Plattformen werden voraussichtlich mit einer CAGR von 28,98 % wachsen, angetrieben durch einen post-pandemischen Wandel in der Verbraucherwahrnehmung, bei dem Biosensor-Abonnements als wesentliche Gesundheitsinvestitionen betrachtet werden. Die Oura-Dexcom-Partnerschaft integriert kontinuierliche Glukose-, Herzfrequenz- und Schlafdaten in einen einzigen Vektor, der es Empfehlungsmaschinen ermöglicht, optimale Insulinsensitivitätsfenster während der Spitzenzeiten der Kohlenhydrattoleranz zu identifizieren.

Geografische Analyse

Im Jahr 2025 hielt Nordamerika einen dominanten Anteil von 41,50 % am KI-gesteuerten Markt für personalisierte Ernährung. Dieses Wachstum wird dem starken Risikokapital-Ökosystem der Region, der weit verbreiteten Einführung rezeptfreier kontinuierlicher Glukosemessgeräte und einem ausgereiften Erstattungsrahmen für Ernährung als Medizin zugeschrieben. Die Aufnahme von January AI in die CMS-Medicare-App-Bibliothek im April 2026 ermöglicht Millionen von Medicare-Begünstigten den Zugang zu einer genehmigten App für Glukosevorhersage und Mahlzeitencoaching und unterstreicht die föderale Anerkennung von KI im Gesundheitswesen. US-amerikanische Arbeitgeber skalieren Präzisionsernährungsinitiativen, wobei eine Abrechnungsanalyse von 48 selbstversicherten Unternehmen jährliche Einsparungen von 3.012 USD pro Mitglied zeigt, wenn digitale Ernährungstherapien die Standardversorgung ergänzen. Dies hat Aufmerksamkeit auf Vorstandsebene erregt und die Beschaffungszyklen beschleunigt.

Asien-Pazifik ist auf dem Weg, die am schnellsten wachsende Region zu werden, mit einer prognostizierten CAGR von 29,25 % von 2026 bis 2031, angetrieben durch inländische Technologiegiganten, die in das Management chronischer Krankheiten einsteigen. Im Jahr 2025 meldete Chinas Meinian Health KI-bezogene Einnahmen von 370 Millionen CNY (ca. 51 Millionen USD) mit Plänen zur Ausweitung der Präzisionsernährung. Große Akteure wie Ant Group, Tencent und ByteDance integrieren Ernährungsbewertungsfunktionen in Super-Apps und nutzen soziale Interaktionen, um biometrische Daten in großem Maßstab zu sammeln. Japans Asken hält ein starkes Nutzerengagement aufrecht, während Singapurs Behörde zur Gesundheitsförderung CGM-subventionierte Mahlzeitengutscheine erprobt, was zeigt, dass öffentliche Maßnahmen private Sektorbemühungen verstärken können. Südamerika und der Golfkooperationsrat bieten trotz früher Entwicklungsstadien Potenzial für Interventionen bei Stoffwechselerkrankungen aufgrund hoher Adipositasraten. Fragmentierte Datenrechte und begrenzte Labornetzwerke könnten jedoch die kurzfristige Einführung behindern.

Wettbewerbslandschaft

Im Jahr 2026 bleibt die KI-gesteuerte Landschaft der personalisierten Ernährung fragmentiert, mit über 20 Nischenakteuren, die sich auf Basis biologischer Daten Räume erschließen. Auf der CES 2026 nutzte Abbott seine Nutzerbasis von 7 Millionen FreeStyle-Libre-Nutzern, um Libre Assist einzuführen und generative Mahlzeitenberatung in seine CGM-Begleit-App zu integrieren. Ebenso verfolgt Dexcom einen eingebetteten Software-Ansatz und wandelt seinen Hardware-Vorteil in einen Schutz gegen Umsatzrisiken um, da die Sensorisierung der Ware näher rückt. Auf der Softwareseite investierte ZOE in Ziggie, einen durch ein großes Sprachmodell betriebenen Ernährungscoach, der Erkenntnisse aus seiner 300.000 Proben umfassenden Darmmikrobiom-Biobank nutzt. January AI wandelte seine Lebensmittelontologie mit 54 Millionen Einträgen in Unternehmens-APIs um und signalisierte damit eine Verlagerung hin zur Backend-Unterstützung für Partnerschaften mit Gesundheitssystemen.

Drei primäre Lücken bieten Chancen für unbesetzte Marktsegmente: der Bedarf an kulturell angepassten Rezeptdatenbanken, B2B-Lösungen zur Integration von Ernährungslogik in externe Anwendungen und strukturierte Beratung für GLP-1-Nutzer mit Fokus auf den Erhalt der Muskelmasse. Brightseed's Forager AI unterstreicht den Wert der vorgelagerten Zutatenentdeckung, indem es 530 bisher unbekannte Mandel-Phytochemikalien identifiziert und das Unternehmen positioniert, bioaktive Datensätze an Verbraucherplattformen zu lizenzieren. Anmeldungen von geistigem Eigentum nehmen zu, wobei Viome Patente für RNA-gesteuerte Lebensmittel- und Nahrungsergänzungsempfehlungen sichert und ZOE Ansprüche auf Risikobewertungen des Darmmikrobioms ausweitet. Dies zeigt, dass rechtlicher Schutz neben Datenskalierung zu entscheidenden Wettbewerbsvorteilen wird. Auf den Kapitalmärkten erzielen Plattformen mit von Fachleuten begutachteten Daten höhere Vertragswerte, was die Bedeutung der klinischen Validierung gegenüber der Funktionsparität unterstreicht.

Marktführer im Bereich KI in personalisierter Ernährung

Abbott Laboratories

FoodMarble

InsideTracker

Persona Nutrition

January AI

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2026: January AI wurde eine der ersten Drittanbieter-Apps, die in die CMS-Medicare-App-Bibliothek aufgenommen wurde, was die regulatorische Akzeptanz KI-gesteuerter Ernährungsberatung im US-amerikanischen Bundesgesundheitswesen signalisiert.

- März 2026: ZOE startete ZOE 2.0 mit dem Ziggie-KI-Coach, Fotoprotokollierfunktionen und einer Risikoskala für verarbeitete Lebensmittel, während obligatorische Darmtests auf Einstiegsebene abgeschafft wurden.

- Januar 2026: January AI veröffentlichte eine Unternehmensplattform für Lifestyle-Intelligenz mit APIs für bildbasierte Lebensmittelerkennung und virtuelle Glukosevorhersage, die es Gesundheitssystemen ermöglicht, Ernährungslogik in bestehende Apps einzubetten.

- Januar 2026: Abbott stellte Libre Assist vor, eine generative KI-Mahlzeitenberatungsfunktion, die in seine Libre-App eingebettet ist und algorithmische Ernährung für mehr als 7 Millionen globale CGM-Nutzer ohne zusätzliche Kosten erweitert.

Globaler Berichtsumfang des Marktes für KI in personalisierter Ernährung

Gemäß dem Umfang des Berichts bezeichnet KI in personalisierter Ernährung die Anwendung künstlicher Intelligenz, insbesondere maschinellen Lernens und Datenanalyse, zur Analyse der genetischen, metabolischen, verhaltensbezogenen und lebensstilbezogenen Daten einer Person, um maßgeschneiderte, echtzeitbasierte Ernährungsempfehlungen zu liefern. Sie optimiert die Gesundheit durch die Erstellung einzigartiger, datengesteuerter Ernährungspläne und geht über traditionelle Einheitsrichtlinien hinaus.

Der Markt für KI in personalisierter Ernährung ist nach KI-Technologie, Anwendung, Endnutzer, Bereitstellungs- und Einsatzmodell sowie Geografie segmentiert. Nach KI-Technologie umfasst der Markt maschinelles Lernen, Deep Learning, Verarbeitung natürlicher Sprache und Computer Vision. Nach Anwendung ist der Markt in Mahlzeitenplanung & Empfehlungen, Nährstoff- & Mikronährstoffanalyse, personalisierte Nahrungsergänzungsempfehlungen, Allergen- & Lebensmittelunverträglichkeitsidentifikation sowie Gesundheits- & Stoffwechselüberwachung segmentiert. Nach Endnutzer ist der Markt in Einzelpersonen/Verbraucher, Fitness- & Wellnessorganisationen, Gesundheitsdienstleister sowie Arbeitgeber & Unternehmen segmentiert. Nach Bereitstellungs- & Einsatzmodell ist der Markt in mobile Apps & cloudbasierte Plattformen, On-Premise/Private-Cloud-Unternehmenseinsätze, wearable-integrierte Plattformen und hybride App- + Ernährungsberater-/Coach-Modelle segmentiert. Nach Geografie wird der Markt in Nordamerika, Europa, Asien-Pazifik, dem Nahen Osten und Afrika sowie Südamerika analysiert. Der Bericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Der Bericht bietet Marktgrößen und Prognosen in Wert (USD) für die oben genannten Segmente.

| Maschinelles Lernen |

| Deep Learning |

| Verarbeitung natürlicher Sprache |

| Computer Vision |

| Mahlzeitenplanung & Empfehlungen |

| Nährstoff- & Mikronährstoffanalyse |

| Personalisierte Nahrungsergänzungsempfehlungen |

| Allergen- & Lebensmittelunverträglichkeitsidentifikation |

| Gesundheits- & Stoffwechselüberwachung |

| Einzelpersonen / Verbraucher |

| Fitness- & Wellnessorganisationen |

| Gesundheitsdienstleister |

| Arbeitgeber & Unternehmen |

| Mobile Apps & cloudbasierte Plattformen |

| On-Premise / Private-Cloud-Unternehmenseinsätze |

| Wearable-integrierte Plattformen |

| Hybride App- + Ernährungsberater-/Coach-Modelle |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten & Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach KI-Technologie | Maschinelles Lernen | |

| Deep Learning | ||

| Verarbeitung natürlicher Sprache | ||

| Computer Vision | ||

| Nach Anwendung | Mahlzeitenplanung & Empfehlungen | |

| Nährstoff- & Mikronährstoffanalyse | ||

| Personalisierte Nahrungsergänzungsempfehlungen | ||

| Allergen- & Lebensmittelunverträglichkeitsidentifikation | ||

| Gesundheits- & Stoffwechselüberwachung | ||

| Nach Endnutzer | Einzelpersonen / Verbraucher | |

| Fitness- & Wellnessorganisationen | ||

| Gesundheitsdienstleister | ||

| Arbeitgeber & Unternehmen | ||

| Nach Bereitstellungs- & Einsatzmodell | Mobile Apps & cloudbasierte Plattformen | |

| On-Premise / Private-Cloud-Unternehmenseinsätze | ||

| Wearable-integrierte Plattformen | ||

| Hybride App- + Ernährungsberater-/Coach-Modelle | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten & Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Welche Anwendung wächst innerhalb von Plattformen für personalisierte Ernährung am schnellsten?

Personalisierte Nahrungsergänzungsempfehlungen werden bis 2031 voraussichtlich mit einer CAGR von 29,45 % wachsen, da die Kosten für Multi-Omik-Tests weiter sinken.

Warum wird erwartet, dass Asien-Pazifik andere Regionen übertrifft?

Chinas Technologiegiganten, die zunehmende Prävalenz chronischer Krankheiten und politische Unterstützung für die digitale Gesundheit treiben eine CAGR von 29,25 % in Asien-Pazifik an und machen es zur am schnellsten wachsenden Region.

Welche Rolle spielen GLP-1-Medikamente beim Marktwachstum?

Die weit verbreitete Einführung von GLP-1 schafft Nachfrage nach KI-gesteuerten proteinreichen Mahlzeitenplänen zum Schutz der Muskelmasse und ermutigt Arbeitgeber und Kostenträger, Ernährungsplattformen mit der Arzneimitteltherapie zu bündeln.

Wie beeinflussen Wearable-Geräte die Plattformeinführung?

Kostengünstige kontinuierliche Glukosemessgeräte und Multisensor-Wearables streamen kontinuierliche Stoffwechseldaten, die die Algorithmusgenauigkeit verbessern und das Nutzerengagement bereichern, was den Übergang zu wearable-integrierten Einsätzen beschleunigt.

Was ist die primäre regulatorische Hürde für Anbieter?

Datenschutzgesetze für genomische und biometrische Informationen, insbesondere US-amerikanische Massendaten-Exportregeln und das EU-Gesetz über künstliche Intelligenz, stellen die strengsten Compliance-Anforderungen an Anbieter.

Seite zuletzt aktualisiert am: