Marktgröße und Marktanteil für KI in der Optimierung von Gesundheitsworkflows

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 33.40 Milliarden US-Dollar |

| Marktgröße (2031) | 82.90 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 29.95% CAGR |

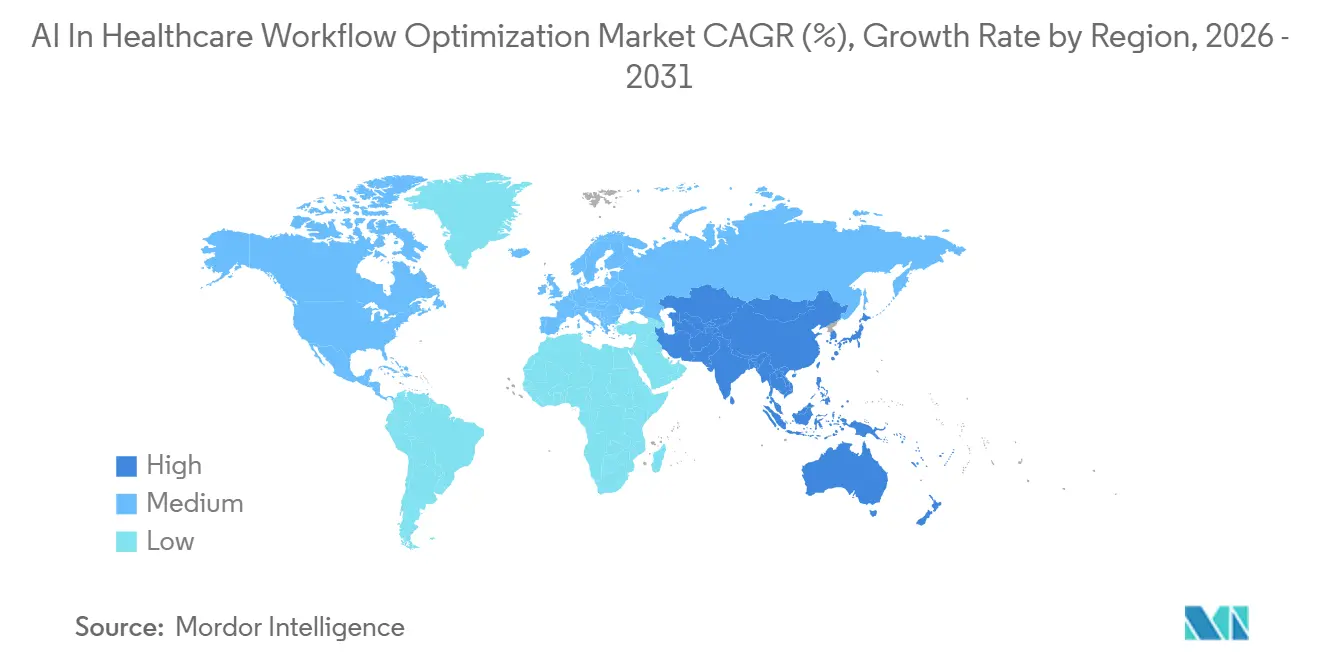

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

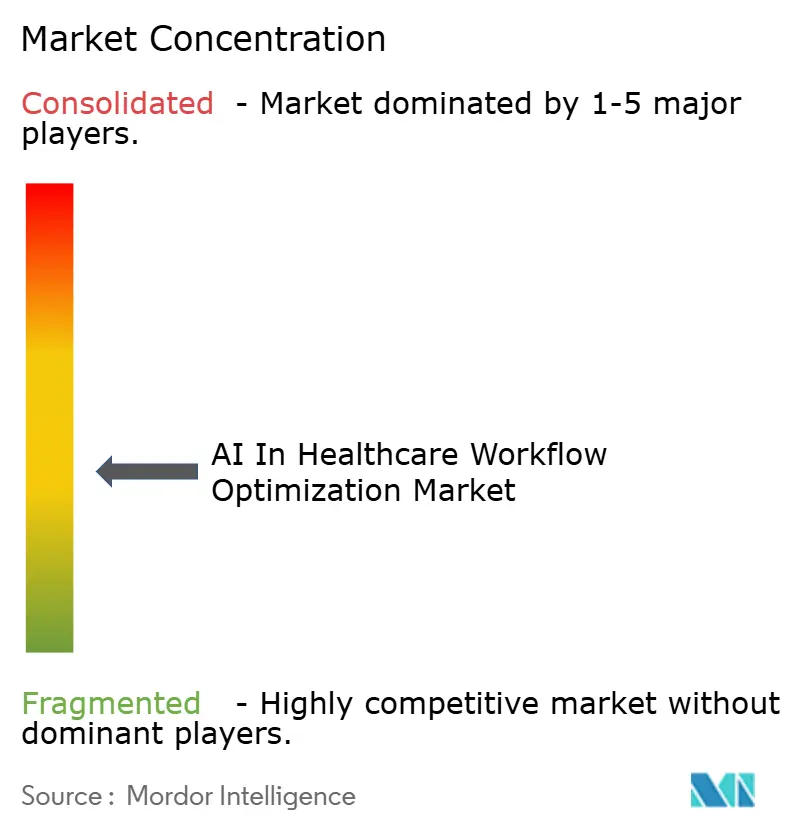

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für KI in der Optimierung von Gesundheitsworkflows von Mordor Intelligence

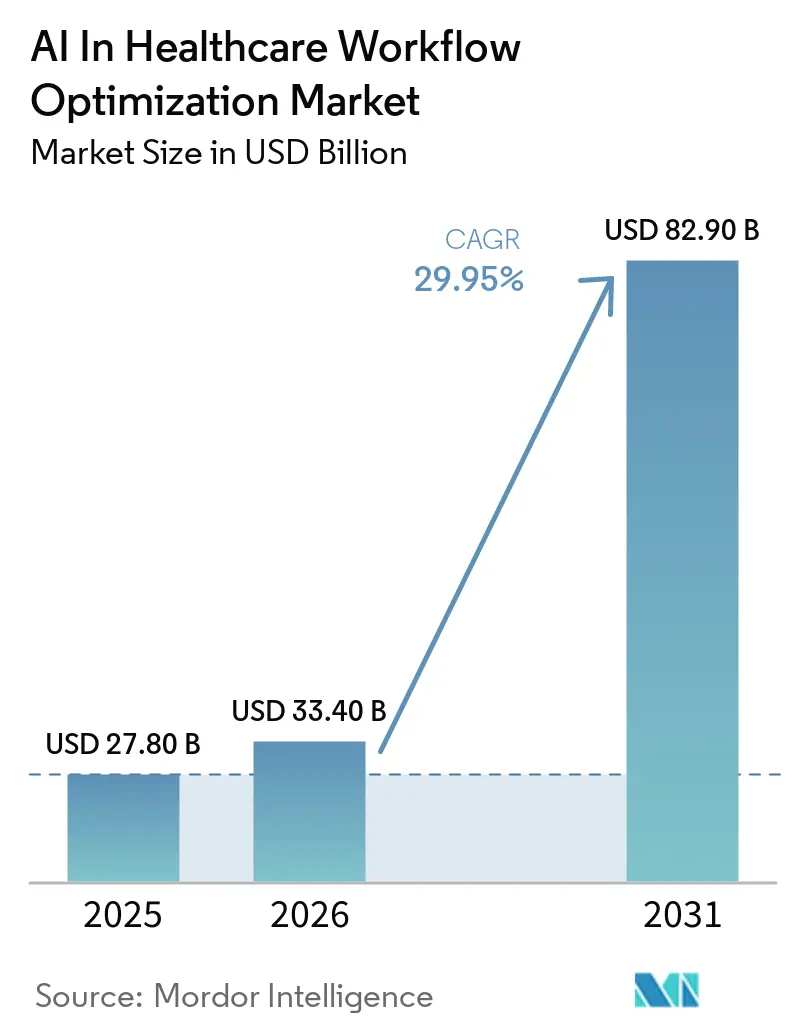

Die Marktgröße für KI in der Optimierung von Gesundheitsworkflows soll von USD 27,80 Milliarden im Jahr 2025 und USD 33,40 Milliarden im Jahr 2026 auf USD 82,90 Milliarden bis 2031 wachsen und zwischen 2026 und 2031 eine CAGR von 29,95 % verzeichnen.

Der KI-gestützte Markt für die Optimierung von Gesundheitsworkflows verzeichnet ein erhebliches Wachstum, das durch einen Wandel hin zu integrierter Automatisierung angetrieben wird. Diese Transformation reduziert die Dokumentationszeit, beschleunigt Genehmigungen und verbessert die Kapazitätsauslastung in stationären und ambulanten Einrichtungen. Regulatorische Fristen für kostenträgerseitige Vorabgenehmigungs-APIs, kombiniert mit API-fokussierten Plattformen von EHR-Anbietern, minimieren Integrationsherausforderungen und ermöglichen eine schnellere Bereitstellung von Tools für die Umgebungsdokumentation, Triage und Orchestrierung. Gesundheitssysteme priorisieren Lösungen, die die Effizienz der Kliniker verbessern und den Durchsatz erhöhen, ohne Kapitalerweiterungen zu erfordern, was einen starken Schwung in der Dokumentationsautomatisierung und perioperativen Optimierung antreibt. Darüber hinaus übernehmen Krankenhäuser sowohl Cloud-native als auch hybride Modelle, um die Flexibilität von SaaS mit den Einschränkungen älterer Bildgebungs- und Umsatzzyklusysteme in Einklang zu bringen, die nicht sofort migriert werden können.

Wichtigste Erkenntnisse des Berichts

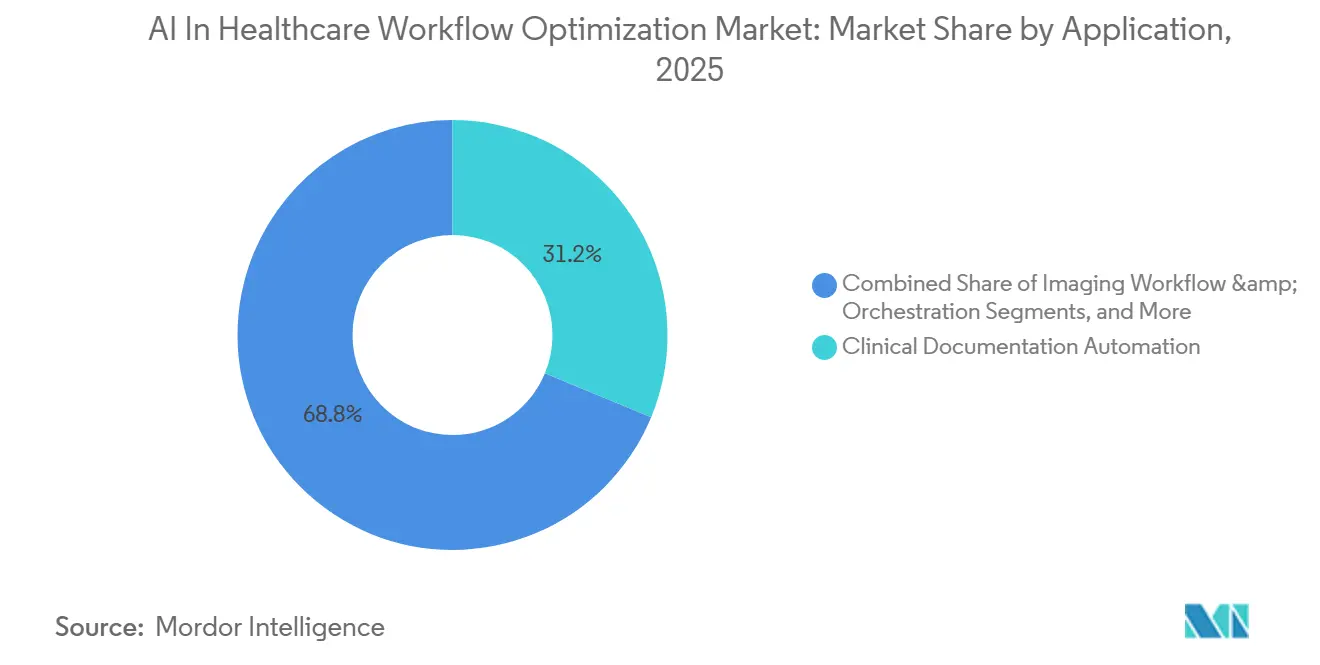

- Nach Anwendung führte die Automatisierung der klinischen Dokumentation im Jahr 2025 mit einem Umsatzanteil von 31,24 %, während Tools für stationäre Kapazität und Patientenfluss bis 2031 voraussichtlich mit einer CAGR von 23,17 % wachsen werden.

- Nach Endnutzer hielten Krankenhäuser und Gesundheitssysteme im Jahr 2025 47,68 % der Ausgaben, während ambulante und poliklinische Kliniken mit einer CAGR von 22,43 % bis 2031 das höchste prognostizierte Wachstum verzeichneten.

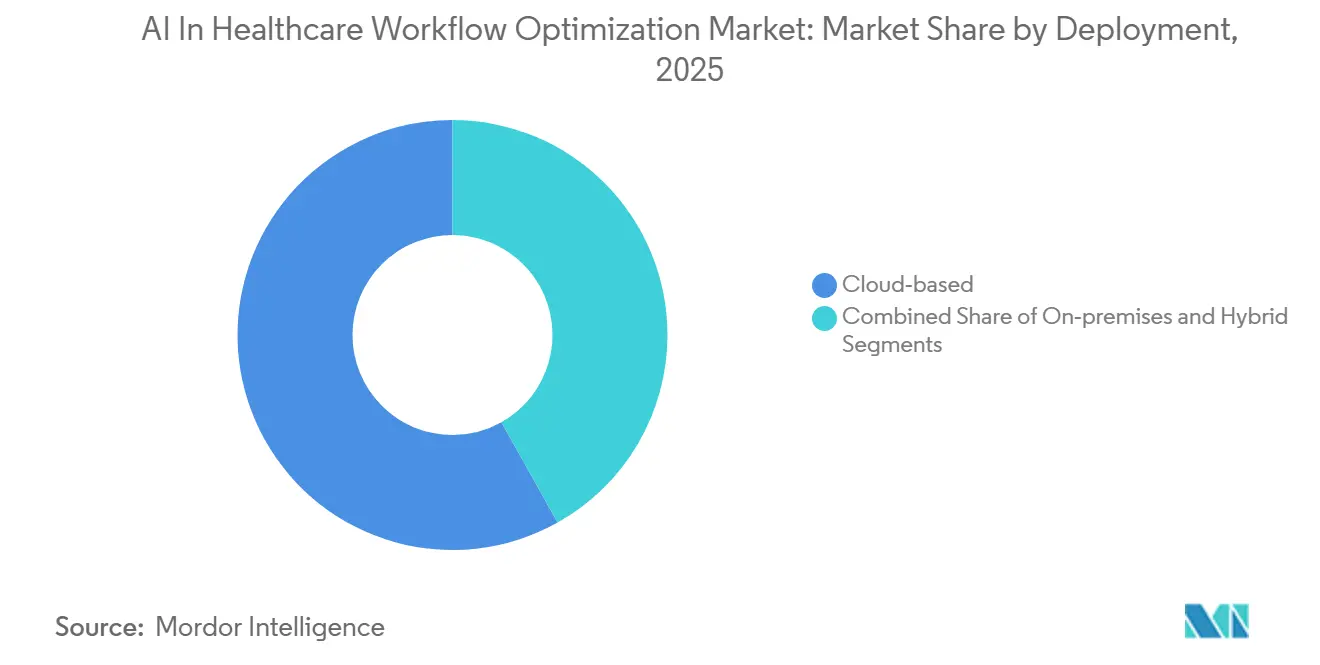

- Nach Bereitstellung dominierten Cloud-basierte Modelle im Jahr 2025 mit 58,13 % des Umsatzes, und hybride Architekturen sollen mit einer CAGR von 24,11 % bis 2031 am schnellsten wachsen.

- Nach Technologie entfielen auf natürliche Sprachverarbeitung und große Sprachmodelle im Jahr 2025 36,18 % des Umsatzes, während Optimierungs- und Simulationsmaschinen bis 2031 voraussichtlich mit einer CAGR von 25,16 % wachsen werden.

- Nach Geografie repräsentierte Nordamerika im Jahr 2025 42,16 % des Umsatzes, während Asien-Pazifik mit einer CAGR von 24,78 % bis 2031 die am schnellsten wachsende Region ist.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für KI in der Optimierung von Gesundheitsworkflows

Umgebungs-KI und NLP lindern die Dokumentationsbelastung der Kliniker

Umgebungs-KI-Schreiber, die darauf ausgelegt sind, Kliniker-Patienten-Interaktionen zu erfassen und strukturierte Notizen zu generieren, haben die Dokumentationszeit in groß angelegten, standortübergreifenden Studien um 33 % bis 40 % reduziert. Dieser Fortschritt hat es Klinikern ermöglicht, 2 bis 3 Stunden pro Schicht zurückzugewinnen und gleichzeitig die Dokumentation nach Dienstschluss erheblich zu reduzieren. Bis Mitte 2025 hatten 62,6 % der mit Epic verbundenen US-amerikanischen Krankenhäuser diese Umgebungsdokumentationstools implementiert, was ihre rasche Einführung im Mainstream-Gesundheitswesen widerspiegelt.[1]Centers for Medicare & Medicaid Services, "Anforderungen an die Vorabgenehmigungs-API," CMS, cms.gov Die Beteiligung von Anbietern an diesen Bereitstellungen, darunter Microsoft DAX Copilot, Abridge und Ambience Healthcare, unterstreicht einen wettbewerbsintensiven Markt, der schnellere Innovationszyklen vorantreibt. Die CMS-Frist im Januar 2027 für die Vorabgenehmigungs-API unterstreicht zusätzlich die Bedeutung von Umgebungsnotizen, da strukturierte Zusammenfassungen Anfragen rationalisieren, manuelle Dateneingaben reduzieren und Genehmigungsprozesse beschleunigen können. Darüber hinaus schrieb die HTI-1-Regel des ONC Transparenz durch Herkunfts- und Konfidenzindikatoren für KI-generierte Inhalte in der Entscheidungsunterstützung vor, was das Vertrauen stärkt und gleichzeitig die Entwicklungsanforderungen für Anbieter und IT-Teams erhöht.

Krankenhäuser optimieren Durchsatz und Kapazität angesichts steigender Nachfrage

Krankenhäuser nutzen KI, um der steigenden stationären Nachfrage zu begegnen, ohne die physische Kapazität zu erweitern, und erzielen dabei erhebliche Verbesserungen bei der Auslastung von Operationssälen und Betten. Diese Gewinne reichen von hohen einstelligen bis zu niedrigen zweistelligen Prozentpunkten. Fallstudien belegen den Erfolg, wie etwa eine Steigerung der Operationssaalauslastung um 8 Prozentpunkte beim Gundersen Health System und eine Auslastungsrate von 46 % für kurzfristige Öffnungen beim Inova Health System, wodurch ungenutzte Blöcke in umsatzgenerierende Fälle umgewandelt wurden. Bei Allina Health lieferten automatisierte Sequenzierungs- und Blockfreigabe-Tools innerhalb von 18 Monaten einen elfachen Return on Investment, was den CFO-Erwartungen für eine Amortisationszeit von 18 bis 24 Monaten entspricht. Diese Plattformen entwickeln sich zu halbautonomen Systemen, die in der Lage sind, Personal umzuverteilen und präoperative Aufgaben unter Governance-Protokollen zu beschleunigen, und wandeln sich von Analysetools zu wesentlicher Betriebsinfrastruktur. Große kommunale und akademische medizinische Zentren skalieren diese Lösungen, um das tägliche Fallvolumen zu steigern, finanzielle Margen zu schützen und Überstundenkosten zu reduzieren.

KI verbessert Bildgebungs-Workflow und Koordination der Akutversorgung

KI-gestützte Bildgebungstriage transformiert die Versorgungserbringung, indem sie die Behandlungszeiträume für kritische Erkrankungen wie Schlaganfälle und Lungenembolien beschleunigt. Durch die Priorisierung dringender Befunde und die prompte Benachrichtigung von Versorgungsteams reduzieren diese Tools die Zeit bis zur Behandlung erheblich. Eine multimodale Plattform, die bis 2025 in 2.000 US-amerikanischen Krankenhäusern eingesetzt wurde, erzielte eine Reduzierung der CTA-bis-Team-Benachrichtigungszeit um 73 % bei vermuteten Verschlüssen großer Gefäße und beschleunigte Thrombektomie-Entscheidungen.[2] In PACS-Systeme integrierte Grundlagenmodelle können mehrere Pathologien in einer einzigen Inferenz erkennen, mit Sensitivitäts- und Spezifitätsraten von 97 % bzw. 98 % in Implementierungen großer Gesundheitssysteme.

Cloud-EHR-Integration ebnet den Weg für KI-gestützte Workflows

Cloud-native EHR-Systeme, ausgestattet mit FHIR und modernen REST-APIs, ersetzen veraltete benutzerdefinierte Schnittstellen und Middleware, die zuvor die Bereitstellungszeiträume um 6 bis 12 Monate verlängerten und erhebliche Integrationskosten verursachten. Oracle Healths Clinical AI Agent, der Ende 2025 vom ONC zertifiziert wurde, hat seine Fähigkeit demonstriert, die Arbeitsbelastung der Kliniker und die Dokumentationsstunden bei der Integration in tägliche Workflows zu reduzieren. Epics Marketplace-Strategie mit vorgefertigten Konnektoren erleichtert die schnelle Bereitstellung von Umgebungsdokumentation, klinischen Risikowarnungen und Umsatzzyklusautomatisierung bei minimiertem IT-Aufwand. Die CMS-Anforderung für den Echtzeit-Datenaustausch zwischen Kostenträgern und Leistungserbringern stärkt den Business Case für eingebettete KI, die Anfragen zusammenstellen und Genehmigungen überwachen kann, ohne manuelle Portalinteraktionen.

Analyse der Auswirkungen von Hemmnissen*

| HEMMNIS | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Komplexität der EHR-Integration und Risiken der Plattform-Abschottung | -1.8% | Nordamerika und Europa mit hoher Epic/Oracle-Durchdringung | Mittelfristig (2–4 Jahre) |

| Kapitalbeschränkungen und vorsichtige Beschaffungszyklen bei Leistungserbringern | -1.3% | Global, akut in mittelgroßen US-amerikanischen Gesundheitssystemen und aufstrebenden Märkten im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| FDA PCCP und Lebenszyklusgovernance erhöhen den Compliance-Aufwand | -1.7% | Nordamerika und Europa mit hoher Epic/Oracle-Durchdringung | Mittelfristig (2–4 Jahre) |

| Herausforderungen beim Change Management und bei der Akzeptanz durch Kliniker | -1.4% | Global, akut in mittelgroßen US-amerikanischen Gesundheitssystemen und aufstrebenden Märkten im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

EHR-Plattforminhaber nutzen Funktionen und verschärfen die Marktdynamik

EHR-Plattforminhaber integrieren strategisch Funktionen wie Umgebungsdokumentation und klinische Entscheidungsunterstützung in ihre Kernsysteme. Dieser Ansatz verbessert ihr Angebot und übt gleichzeitig Druck auf die Preisgestaltung und Vertriebswege von Drittanbietern aus. Bis 2025 hatte Epic native Umgebungsschreiber in seine Plattform integriert, was den Markt für unabhängige Dokumentationsanbieter effektiv einengte und die Wettbewerbslandschaft in Richtung Multi-EHR-Interoperabilität verschob.[3] Büro des nationalen Koordinators für Gesundheitsinformationstechnologie, "HTI-1: Transparenz bei Entscheidungsunterstützungsinterventionen," ONC, healthit.gov Die Integration des ehemaligen Cerner-Stacks durch Oracle Health in seine KI-Roadmap hat den Bedarf an klaren Datenzugangsvereinbarungen erhöht, insbesondere für Bildgebungs- und Kapazitätstools, die auf EHR-Integration angewiesen sind.

Leistungserbringer straffen Budgets angesichts schrumpfender Margen im Jahr 2024

Im Jahr 2024 sahen sich viele Leistungserbringer mit engeren Betriebsmargen konfrontiert, was zu strengeren Beschaffungsstandards mit Schwerpunkt auf einer Amortisationszeit von 18 bis 24 Monaten führte. Budgets konzentrierten sich zunehmend auf Tools, die messbare Durchsatz- oder Arbeitseinsparungen liefern. Mittelgroße Systeme verschoben größere IT-Investitionen und priorisierten wesentliche Upgrades und Cybersicherheitsmaßnahmen gegenüber diskretionären Pilotprojekten ohne klaren Return on Investment. Käufer forderten standortübergreifende Pilotprojekte und unabhängige Ergebnisvalidierungen, was die Beschaffungszyklen verlängerte, aber das Vertrauen in Skalierungsentscheidungen verbesserte. Die überzeugendsten Fälle, insbesondere solche, die mit zusätzlichen täglichen Operationssaalfällen oder reduzierten Patientenaufenthaltsdauern verbunden waren, sicherten sich die Unterstützung von klinischen und Finanzleitern aufgrund ihrer direkten Auswirkungen auf die Deckungsbeitragsmargen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anwendung: Dokumentationsautomatisierung führt beim Umsatz, Kapazitätstools verzeichnen starkes Wachstum

Die Automatisierung der klinischen Dokumentation machte im Jahr 2025 31,24 % des Umsatzes im KI-gestützten Markt für die Optimierung von Gesundheitsworkflows aus. Dieses Wachstum wird hauptsächlich durch die weit verbreitete Einführung von Umgebungsschreibern angetrieben, die in groß angelegten Implementierungen nachweislich die Dokumentationszeit um 33 % bis 40 % reduzieren. Diese fortschrittlichen Tools generieren automatisch strukturierte Notizen in elektronischen Gesundheitsakten (EGA) und reduzieren die Dokumentation nach Dienstschluss erheblich. Dies verbessert nicht nur die Work-Life-Balance, sondern schafft auch mehr Zeit für die direkte Patientenversorgung. Gesundheitssysteme, die die Dokumentationsautomatisierung frühzeitig eingeführt haben, haben über eine schnellere Skalierung berichtet, insbesondere wenn EHR-Anbieter native Funktionalität bündeln. Solche Bündelung eliminiert zusätzliche Lizenzkosten und rationalisiert Beschaffungsprozesse. Tools für stationäre Kapazität und Patientenfluss verzeichnen zwar geringere absolute Umsätze, erfahren aber bis 2031 ein starkes jährliches Wachstum von 23,17 %. Krankenhäuser konzentrieren sich zunehmend auf die Verbesserung der Auslastungsraten, die Reduzierung von Patientenaufenthalten und die Minimierung abgesagter Fälle.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Krankenhäuser führen bei den Ausgaben, ambulante Kliniken im Aufwind

Krankenhäuser und Gesundheitssysteme machten im Jahr 2025 47,68 % der Ausgaben aus. Dieses Ausgabenniveau entspricht dem akuten Arbeitskräftemangel, den hohen Deckungsbeitragsmargen aus chirurgischen Bereichen und den Governance-Mandaten, die in EHRs gemäß der HTI-1-Regel des ONC eingebettet sind. Diese Einrichtungen standardisieren auf Umgebungsdokumentation, perioperative Optimierung und Bildgebungstriage. Solche Maßnahmen verbessern nicht nur den Durchsatz, sondern gewinnen auch Klinikerstunden zurück, sichern Einnahmen und reduzieren Burnout. Anbieterpartnerschaften und Marktplätze innerhalb führender EHRs beschleunigen diese Bereitstellungen weiter, indem sie Verbindungen vereinfachen, was die Zeit bis zur Wertschöpfung erheblich reduziert. Bildgebungszentren und Versorgungsbereiche, die einheitliche Triageplattformen einführen, differenzieren sich durch schnellere Versorgung, was dazu beiträgt, Überstunden zu reduzieren und die Effizienz in Leseräumen zu verbessern. Ambulante und poliklinische Kliniken sollen bis 2031 mit einer jährlichen Rate von 22,43 % wachsen. Dieses Wachstum wird durch die Verlagerung von Risiken auf kleinere Praxen im Rahmen wertbasierter Verträge angetrieben, die zunehmend Automatisierung bei der Terminplanung und Vorabgenehmigungen belohnen.

Nach Bereitstellung: Cloud dominiert mit API-Agilität, Hybrid wächst für Legacy-Integration

Cloud-basierte Modelle erfassten im Jahr 2025 58,13 % des Umsatzes im KI-gestützten Markt für die Optimierung von Gesundheitsworkflows. Diese Dominanz wird auf API-first-EHRs und Kostenträger-API-Mandate zurückgeführt, die den Echtzeit-Datenaustausch fördern. Beispielsweise haben vorgefertigte Konnektoren und eingebettete Agenten, die von führenden Plattformen angeboten werden, die Bereitstellungszeiträume erheblich reduziert, indem der Bedarf an benutzerdefinierter Integrationsarbeit entfällt. Diese Effizienzgewinne ermöglichen ein schnelleres Onboarding von Tools wie Dokumentationsautomatisierung, Kapazitätsprognose und Umsatzzyklusmanagement und reduzieren die Zeiträume von Monaten auf Wochen. Hybride Architekturen expandieren bis 2031 mit einer CAGR von 24,11 %. Dieses Wachstum ist hauptsächlich auf die Herausforderungen zurückzuführen, die mit der gleichzeitigen Migration von Bildgebungsarchiven, Umsatzzyklusplattformen und klinischen Datenspeichern verbunden sind.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Technologie: NLP führt, Optimierungsmaschinen wachsen angesichts steigender Durchsatzanforderungen

Natürliche Sprachverarbeitung (NLP) und große Sprachmodelle machten im Jahr 2025 36,18 % des Umsatzes im KI-gestützten Markt für die Optimierung von Gesundheitsworkflows aus. Diese starke Leistung wird durch erfolgreiche Umgebungsdokumentationsstudien mit Tausenden von Ärzten unterstützt. Diese NLP-Tools rationalisieren die Dokumentationszeit und entlasten die Arbeit nach Dienstschluss. Darüber hinaus spielen Chatbot-Schnittstellen eine entscheidende Rolle bei der Triage und der Zusammenfassung von Versorgungsplänen und beschleunigen den Informationsfluss. Optimierungs- und Simulationsmaschinen sollen bis 2031 mit einer CAGR von 25,16 % wachsen. Dieses Wachstum wird durch Fortschritte beim bestärkenden Lernen angetrieben, die die Operationssaalplanung, Bettenzuweisungen und Personalzuteilungen verbessern.

Geografische Analyse

Im Jahr 2025 entfielen auf Nordamerika 42,16 % des Umsatzanteils im KI-gestützten Markt für die Optimierung von Gesundheitsworkflows. Dieses Wachstum wurde durch eine umfangreiche EHR-Einführung, die Skalierung der Umgebungsdokumentation und die bevorstehende Frist 2027 für Vorabgenehmigungs-APIs angetrieben. Bis Mitte 2025 hatten 62,6 % der US-amerikanischen Krankenhausclients, die einen führenden EHR-Anbieter nutzen, Umgebungsdokumentationstools implementiert, was auf eine weit verbreitete Einführung in großen Gesundheitssystemen hindeutet. Die Umsetzung der Mandate für Entscheidungsunterstützungsinterventionen im August 2026 beschleunigt Investitionen in Herkunft, Konfidenzmarkierung und KI-Inhaltsexportierbarkeit. Diese Entwicklungen beschleunigen die Bereitstellung von Umgebungsdokumentation, perioperativer Optimierung und Triageorchestierung im KI-Markt für die Optimierung von Gesundheitsworkflows, während sich die Governance-Strukturen weiterentwickeln.

Asien-Pazifik soll bis 2031 mit einer starken CAGR von 24,78 % wachsen, unterstützt durch regionale KI-Triagemandate in Teilen Chinas und die Ausweitung interoperabler Gesundheitsakten in Indien. Gesundheitsbehörden in China fördern die Einführung von KI-Triage in Krankenhäusern außerhalb der Städte der ersten Klasse, was die Nutzung von Bildgebungsorchestrierung und Koordination der Akutversorgung steigert. In Indien skaliert die Ayushman Bharat Digital Mission patientenverknüpfte Gesundheitsakten über ein breites Netzwerk von Einrichtungen und verbessert den Nutzen von KI in der Dokumentation und Terminplanung. Darüber hinaus setzen Unternehmenskrankenhausgruppen in Indien Radiologie-KI ein, um dem Fachkräftemangel zu begegnen, und stärken damit den Triagenutzen in Hochvolumenzentren. In Japan, wo Regulierungsbehörden KI-gestützte Tools für Endoskopie und Ophthalmologie über beschleunigte Verfahren genehmigt haben, bleibt die Einführung aufgrund von Erstattungsherausforderungen und IT-Infrastrukturbeschränkungen auf akademische Einrichtungen konzentriert.

Wettbewerbslandschaft

Der Markt für KI in der Optimierung von Gesundheitsworkflows bleibt aufgrund seiner vielfältigen Anwendungsfälle, die Dokumentation, Bildgebung, Kapazität, perioperative Versorgung, Umsatzzyklus und mehr umfassen, mäßig fragmentiert. Jede Domäne erfordert unterschiedliche Daten, Workflows und Integrationen. Anbieter von Umgebungsdokumentation haben ihre Bereitstellungen ausgeweitet, da EHR-Anbieter native Schreiber integrieren, wobei der Schwerpunkt stärker auf Genauigkeit, Fachbereichsabdeckung und Ausrichtung an Governance-Standards liegt. Führende Anbieter von Bildgebungs-Workflows haben Grundlagenmodelle in PACS integriert, mit dem Ziel, die Erkennung über verschiedene Pathologien hinweg zu vereinheitlichen und dabei hohe Leistung und breite Abdeckung zu liefern. Anbieter, die sich auf perioperative Optimierung konzentrieren, haben sich von traditionellen Dashboards zu workflow-ausführenden Mitarbeitern entwickelt, die in der Lage sind, Echtzeitaufgaben auszuführen, wie das Freigeben von Blöcken und das Umsequenzieren von Fällen.

EHR-Plattformstrategien prägen die Wettbewerbslandschaft. Marktplätze und eingebettete Agenten vereinfachen Integrationsaufwände und beschleunigen die klinische Einführung. Oracle Healths Clinical AI Agent, der 2025 vom ONC zertifiziert wurde, hat erhebliche Reduzierungen bei Dokumentationsstunden und der Gesamtarbeitsbelastung demonstriert. Bis 2025 verfügte Epics App Orchard über Hunderte von KI-fähigen Anwendungen, die über vorgefertigte Konnektoren schnell bereitgestellt werden können. Diese strategischen Fortschritte treiben die Käuferpräferenz für Lösungen voran, die sich nahtlos in bestehende EHR-Workflows integrieren und gleichzeitig die HTI-1-Transparenzstandards erfüllen.

Marktführer für KI in der Optimierung von Gesundheitsworkflows

Epic Systems

GE HealthCare

Oracle Health

Siemens Healthineers AG

Microsoft

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2026: Medisolv, Inc., ein nationaler Marktführer im Bereich des Qualitätsdatenmanagements im Gesundheitswesen, gab heute die Übernahme von Health Elements AI bekannt, dessen Technologie dabei hilft, klinische Daten aus Krankenakten für die Qualitätsberichterstattung und klinische Register zu erfassen und zu strukturieren.

- April 2026: Ambience Healthcare stellte eine mehrjährige Plattform-Roadmap vor, die darauf ausgelegt ist, die Art und Weise, wie Gesundheitssysteme mithilfe von KI Versorgung erbringen, koordinieren und verbessern, grundlegend neu zu gestalten.

- Oktober 2025: Viz.ai erweiterte seine multimodale Viz Assist-Plattform auf 2.000 US-amerikanische Krankenhäuser und integrierte Schlaganfall-, Lungenembolie- und Aortendissektion-Triage in eine einheitliche Inferenzmaschine, die die CTA-bis-Team-Benachrichtigungszeit um 73 % reduzierte.

- September 2025: LeanTaaS berichtete, dass Inova Health System 46 % der kurzfristig freigegebenen Operationssaalzeitfenster mithilfe prädiktiver Algorithmen füllte, die Falldauern prognostizieren und Chirurgen per SMS benachrichtigen, wenn vorgelagerte Verzögerungen Öffnungen schaffen.

Umfang des globalen Berichts über den Markt für KI in der Optimierung von Gesundheitsworkflows

Gemäß dem Umfang des Berichts bezieht sich KI in der Optimierung von Gesundheitsworkflows auf die Anwendung von künstlicher Intelligenz (KI), maschinellem Lernen und natürlicher Sprachverarbeitung (NLP) zur Automatisierung, Rationalisierung und Verbesserung klinischer und administrativer Prozesse. Dabei werden Daten analysiert, um den manuellen Aufwand zu reduzieren, Engpässe zu beseitigen und die Effizienz zu verbessern, beispielsweise durch die Automatisierung der Terminplanung, die Dokumentation von Patientenbesuchen oder die Priorisierung von Radiologie-Arbeitslisten.

Der Markt für KI in der Optimierung von Gesundheitsworkflows ist nach Anwendung, Endnutzer, Bereitstellung, Technologie/KI-Modalität und Geografie segmentiert. Nach Anwendung umfasst der Markt die Automatisierung der klinischen Dokumentation, Bildgebungs-Workflow und Orchestrierung, stationäre Kapazität und Patientenfluss, Operationssaalplanung und perioperative Optimierung, Umsatzzyklus und Automatisierung der Vorabgenehmigung sowie Sonstiges. Nach Endnutzer ist der Markt in Krankenhäuser und Gesundheitssysteme, ambulante und poliklinische Kliniken, Bildgebungszentren, ambulante Operationszentren, Kostenträger und Sonstiges segmentiert. Nach Bereitstellung ist der Markt in Cloud-basiert, On-Premises und Hybrid kategorisiert. Nach Technologie/KI-Modalität ist der Markt in NLP/LLMs, Computer Vision, Optimierung und Simulation, prädiktive Analytik sowie RPA/intelligente Prozessautomatisierung segmentiert. Nach Geografie wird der Markt in Nordamerika, Europa, Asien-Pazifik, dem Nahen Osten und Afrika sowie Südamerika analysiert. Der Bericht bietet Marktgrößen und Prognosen in Wert (USD) für die oben genannten Segmente.

| Automatisierung der klinischen Dokumentation |

| Bildgebungs-Workflow und Orchestrierung |

| Stationäre Kapazität und Patientenfluss |

| Operationssaalplanung und perioperative Optimierung |

| Umsatzzyklus und Automatisierung der Vorabgenehmigung |

| Sonstiges |

| Krankenhäuser und Gesundheitssysteme |

| Ambulante und poliklinische Kliniken |

| Bildgebungszentren |

| Ambulante Operationszentren |

| Kostenträger |

| Sonstiges |

| Cloud-basiert |

| On-Premises |

| Hybrid |

| NLP / LLMs |

| Computer Vision |

| Optimierung und Simulation |

| Prädiktive Analytik |

| RPA / Intelligente Prozessautomatisierung |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Anwendung | Automatisierung der klinischen Dokumentation | |

| Bildgebungs-Workflow und Orchestrierung | ||

| Stationäre Kapazität und Patientenfluss | ||

| Operationssaalplanung und perioperative Optimierung | ||

| Umsatzzyklus und Automatisierung der Vorabgenehmigung | ||

| Sonstiges | ||

| Nach Endnutzer | Krankenhäuser und Gesundheitssysteme | |

| Ambulante und poliklinische Kliniken | ||

| Bildgebungszentren | ||

| Ambulante Operationszentren | ||

| Kostenträger | ||

| Sonstiges | ||

| Nach Bereitstellung | Cloud-basiert | |

| On-Premises | ||

| Hybrid | ||

| Nach Technologie / KI-Modalität | NLP / LLMs | |

| Computer Vision | ||

| Optimierung und Simulation | ||

| Prädiktive Analytik | ||

| RPA / Intelligente Prozessautomatisierung | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der prognostizierte Markt für KI in der Optimierung von Gesundheitsworkflows bis 2031?

Der Markt für KI in der Optimierung von Gesundheitsworkflows soll bis 2031 USD 82,9 Milliarden erreichen und von USD 33,4 Milliarden im Jahr 2026 mit einer CAGR von 19,95 % wachsen.

Welche Anwendungen wachsen am schnellsten im Bereich KI in der Optimierung von Gesundheitsworkflows?

Tools für stationäre Kapazität und Patientenfluss wachsen am schnellsten und entwickeln sich bis 2031 mit einer CAGR von 23,17 %, da Krankenhäuser auf eine höhere Auslastung und kürzere Wartezeiten setzen.

Wer gibt am meisten für KI in der Optimierung von Gesundheitsworkflows aus und welche Käufergruppe wächst schneller?

Krankenhäuser und Gesundheitssysteme machten im Jahr 2025 47,68 % der Ausgaben aus, während ambulante und poliklinische Kliniken mit einer CAGR von 22,43 % bis 2031 schneller wachsen.

Welches Bereitstellungsmodell ist am häufigsten für KI in der Optimierung von Gesundheitsworkflows?

Cloud-basierte Bereitstellungen hielten im Jahr 2025 58,13 % des Umsatzes, während hybride Modelle aufgrund von Legacy-Bildgebungs- und Umsatzzyklusankern mit einer CAGR von 24,11 % schnell wachsen.

Welche Technologien führen bei der Einführung von KI in der Optimierung von Gesundheitsworkflows?

Natürliche Sprachverarbeitung und große Sprachmodelle führten im Jahr 2025 mit 36,18 % des Umsatzes, während Optimierungs- und Simulationsmaschinen mit einer CAGR von 25,16 % expandieren, da Leistungserbringer Durchsatzgewinne anstreben.

Welche Region führt und welche Region wächst am schnellsten bei KI in der Optimierung von Gesundheitsworkflows?

Nordamerika führte im Jahr 2025 mit 42,16 % des Umsatzes, während Asien-Pazifik mit einer CAGR von 24,78 % bis 2031 am schnellsten wächst, bedingt durch politische Unterstützung und den Ausbau der digitalen Gesundheitsinfrastruktur.

Seite zuletzt aktualisiert am: