Marktgröße und Marktanteil für KI-Suchoptimierungssoftware

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

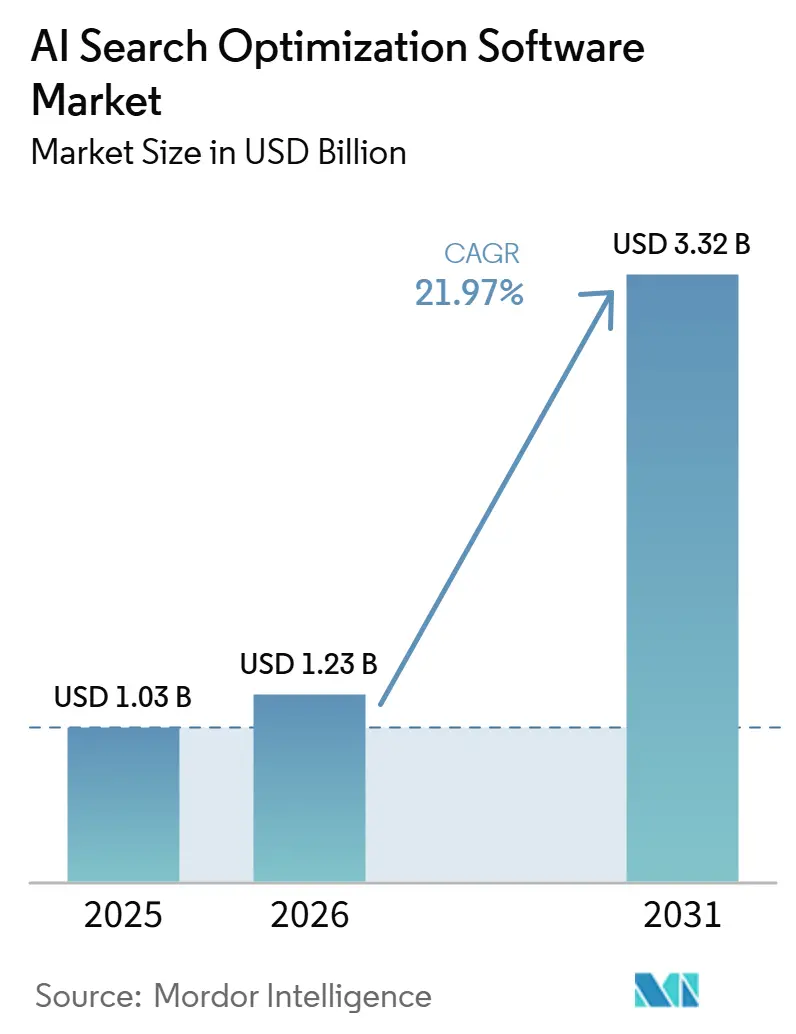

| Marktgröße (2026) | 1.23 Milliarden US-Dollar |

| Marktgröße (2031) | 3.32 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 21.97% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für KI-Suchoptimierungssoftware von Mordor Intelligence

Die Marktgröße für KI-Suchoptimierungssoftware wird voraussichtlich von 1,03 Milliarden USD im Jahr 2025 auf 1,23 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 21,97 % über den Zeitraum 2026–2031 einen Wert von 3,32 Milliarden USD erreichen. Das Wachstum ist mit einem umfassenden Wandel in der digitalen Auffindbarkeit verbunden, da Antwort-Engines nun einen größeren Teil der Nutzerreise übernehmen, bevor ein Besuch eine traditionelle Suchergebnisseite erreicht. Unternehmenskäufer reagieren darauf, weil KI-Sichtbarkeit zu einer direkten Geschäftskennzahl wird, insbesondere dort, wo die Qualität der Auffindbarkeit wichtiger ist als das Besuchervolumen. Die Nachfrage steigt auch, weil Marken Tools benötigen, die Zitierungen verfolgen, sich verändernde Antwortformate überwachen und die Sichtbarkeit in geschlossenen Systemen verwalten können, denen klare Messpfade fehlen. Der Wettbewerb unter Anbietern konzentriert sich auf schnellere Funktionsveröffentlichungen, bessere Zitierungsintelligenz und eine breitere Abdeckung mehrerer Engines, was den Markt für KI-Suchoptimierungssoftware in Richtung Plattformtiefe statt einfacher Ranking-Dashboards treibt. Die Hauptchance für den Markt für KI-Suchoptimierungssoftware liegt in Attribution, Lokalisierung und Governance, wo Käufer Software benötigen, die KI-Auffindbarkeit mit Geschäftsergebnissen verbindet, ohne auf manuelle Überwachung angewiesen zu sein.

Wichtigste Erkenntnisse des Berichts

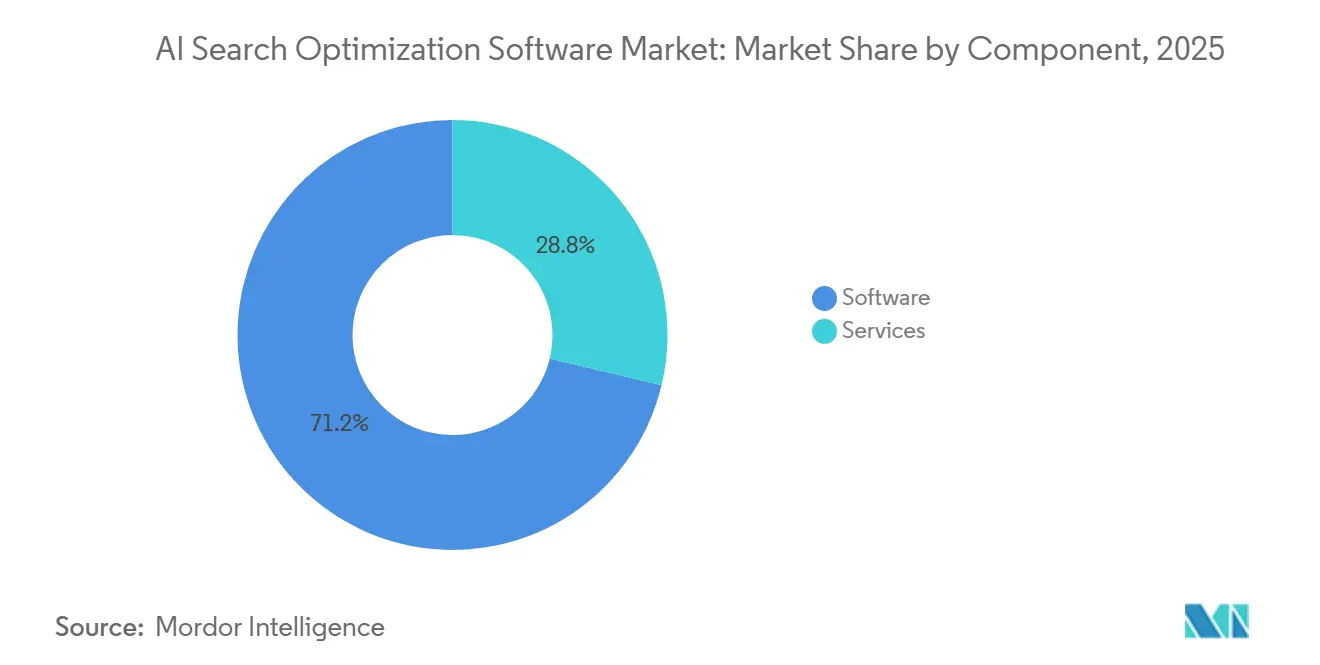

- Nach Komponente entfiel im Jahr 2025 ein Umsatzanteil von 71,24 % auf Software, und Dienstleistungen werden bis 2031 voraussichtlich mit einer CAGR von 24,83 % wachsen.

- Nach Bereitstellungsmodus entfiel im Jahr 2025 ein Anteil von 68,41 % der Marktgröße für KI-Suchoptimierungssoftware auf die Cloud-basierte Bereitstellung, und die Hybrid-Bereitstellung wird bis 2031 voraussichtlich mit einer CAGR von 23,19 % wachsen.

- Nach Optimierungstyp führte die Inhaltsoptimierung im Jahr 2025 mit einem Anteil von 26,73 %, und die Optimierung der KI-Suchsichtbarkeit wird bis 2031 voraussichtlich mit einer CAGR von 26,42 % wachsen.

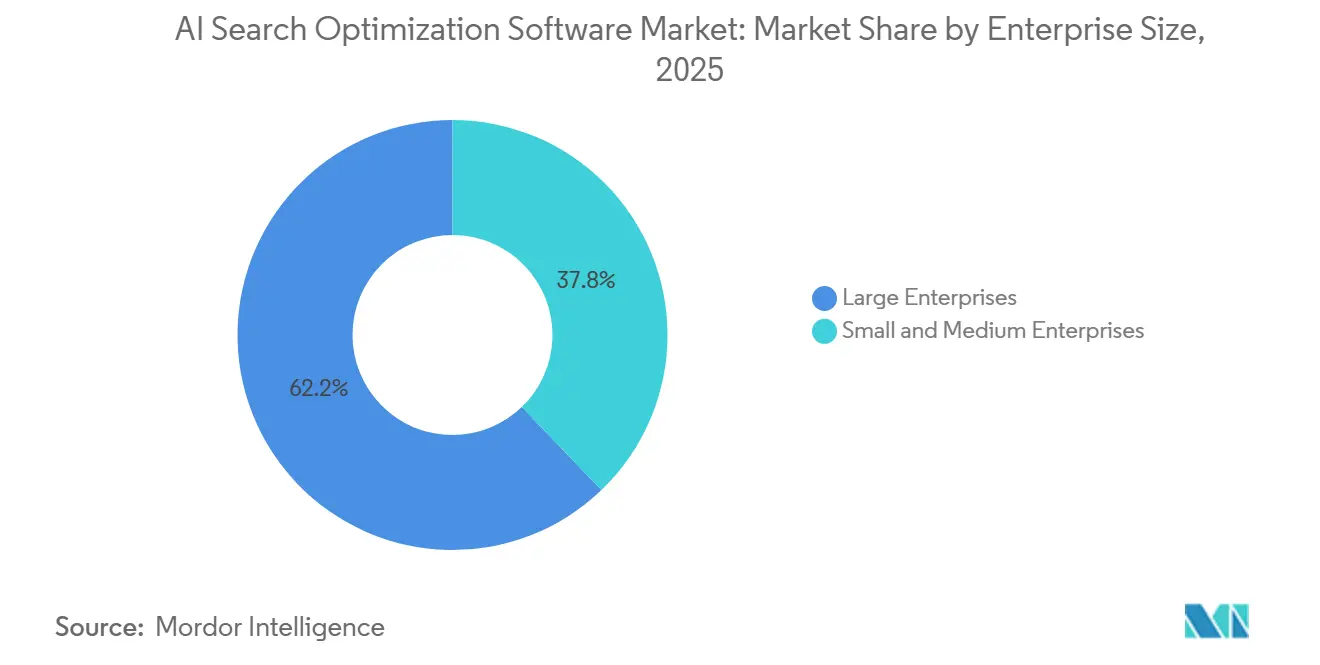

- Nach Unternehmensgröße hielten Großunternehmen im Jahr 2025 einen Anteil von 62,18 %, und kleine und mittlere Unternehmen werden bis 2031 voraussichtlich mit einer CAGR von 25,36 % wachsen.

- Nach Endnutzerbranche entfiel im Jahr 2025 ein Marktanteil von 24,86 % auf Einzelhandel und E-Commerce, und das Gesundheitswesen und die Biowissenschaften werden bis 2031 voraussichtlich mit einer CAGR von 24,71 % wachsen.

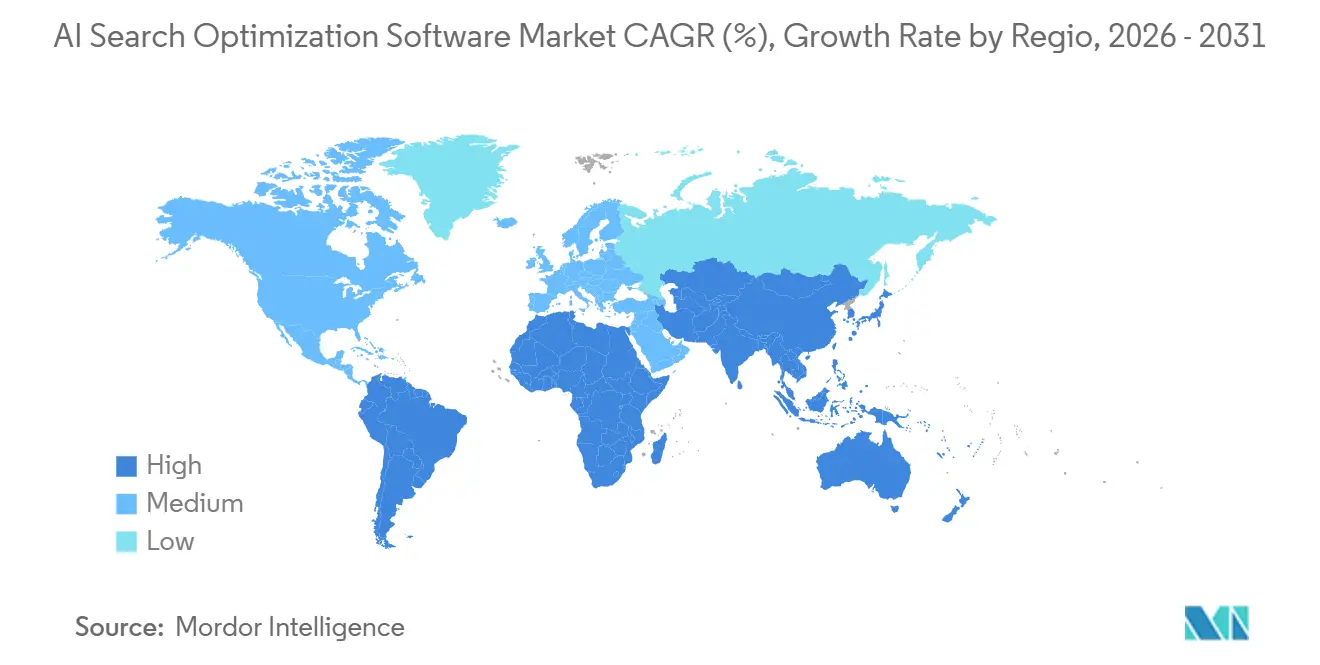

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 34,62 % am Markt für KI-Suchoptimierungssoftware, und der asiatisch-pazifische Raum wird bis 2031 voraussichtlich mit einer CAGR von 27,84 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für KI-Suchoptimierungssoftware

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Unternehmensnachfrage nach KI-Suchsichtbarkeit | +4.8% | Global, mit früher Konzentration in Nordamerika und Westeuropa | Kurzfristig (≤ 2 Jahre) |

| Verlagerung vom Keyword-Ranking zur Optimierung für Antwort-Engines | +4.2% | Global, am stärksten in Nordamerika und dem asiatisch-pazifischen Kernraum | Kurzfristig (≤ 2 Jahre) |

| Notwendigkeit zur Reduzierung der Volatilität des organischen Traffics durch KI-Übersichten | +3.6% | Nordamerika und Europa, mit Ausstrahlungseffekten auf den asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Anforderungen an die Inhaltsskalierung bei Marken mit mehreren Eigenschaften | +2.9% | Global, konzentriert in unternehmensintensiven Märkten | Mittelfristig (2–4 Jahre) |

| Budgetumschichtung hin zu messbarer organischer Effizienz | +2.3% | Nordamerika, Europa, Japan, Australien | Mittelfristig (2–4 Jahre) |

| Vorteil des frühen Markteintritts beim proprietären Zitierungstracking | +1.7% | Nordamerika, mit frühen Gewinnen im Vereinigten Königreich, Deutschland, Singapur | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Unternehmensnachfrage nach KI-Suchsichtbarkeit

Die Unternehmensadoption hat sich schnell entwickelt, weil KI-Zitierungslücken schwerer zu erkennen sind als standardmäßige Ranking-Lücken, was den Bedarf an dedizierter Überwachung dringlicher macht. Der Markt für KI-Suchoptimierungssoftware profitiert von diesem Wandel, weil große Marketingteams das Fehlen von KI-Sichtbarkeit nun als operatives Risiko und nicht nur als Wachstumsproblem betrachten. Semrush erklärte im Juni 2026, dass sein erweiterter KI-Sichtbarkeitsindex 126 Millionen US-amerikanische KI-Suchanfragen analysiert und eine große Variation bei den Markenerwähnungsraten zwischen konkurrierenden Marken in derselben Kategorie festgestellt habe.[1]Semrush, „Semrush veröffentlicht erweiterten KI-Sichtbarkeitsindex 2026 und analysiert 126 Millionen KI-Suchanfragen”, Semrush, semrush.com Diese Art ungleichmäßiger Zitierungsexposition macht die manuelle Überprüfung zu einem schwachen Kontrollprozess, insbesondere in großen Organisationen mit vielen Marken, Produkten und Content-Teams. Das Ergebnis ist ein Bindungsvorteil für Anbieter, die wiederholbare Sichtbarkeits-Benchmarks liefern können, weil Käufer diese Lücken mit herkömmlichen Analysetools nicht klar erkennen können. Dieses Muster unterstützt eine wiederkehrende Nachfrage im Markt für KI-Suchoptimierungssoftware, da Unternehmen von der Testphase zur strukturierten Plattformadoption übergehen.

Verlagerung vom Keyword-Ranking zur Optimierung für Antwort-Engines

Der Wechsel vom Keyword-Ranking zur Optimierung für Antwort-Engines verändert die Erwartungen der Käufer an Suchsoftware. Der Markt für KI-Suchoptimierungssoftware profitiert von diesem Übergang, weil die Präsenz in Zitierungen in Antwortumgebungen wichtiger ist als eine einzelne Position mit blauem Link. Unternehmensverträge haben sich ebenfalls ausgeweitet, da Käufer für Überwachung, Wettbewerbs-Benchmarking und Antwortoberflächen-Intelligenz zahlen und nicht mehr für einfache Keyword-Dashboards. Conductor bestärkte diese Richtung im April 2026, als das Unternehmen sein KI-Suchleistungsangebot der nächsten Generation als einheitliches System of Record für die Optimierung von Antwort-Engines einführte.[2]Conductor, „Conductor liefert KI-Suchleistung der nächsten Generation und führt das einzige System of Record der Branche für AEO ein”, Business Wire, businesswire.com Dieser Schritt zeigt, wie etablierte Plattformen den Kernproduktnutzen rund um Antwortsichtbarkeit, Workflow-Ausführung und Leistungsmanagement neu ausrichten. Da sich dieser Wandel fortsetzt, wird der Markt für KI-Suchoptimierungssoftware voraussichtlich Anbieter belohnen, die Suche, Inhalte, technische Signale und Zitierungskontrolle in einer einzigen Betriebsschicht integrieren können.

Notwendigkeit zur Reduzierung der Volatilität des organischen Traffics durch KI-Übersichten

Traffic-Volatilität ist zu einem direkten Kaufauslöser geworden, da Marken Besuche verlieren können, selbst wenn ihre Inhalte in traditionellen Suchergebnissen gut ranken. Ahrefs berichtete im Jahr 2025, dass die am höchsten rankende Seite einen Rückgang der Klicks um 58 % verzeichnete, wenn eine KI-Übersicht vorhanden war.[3]Ahrefs, „Update: KI-Übersichten reduzieren Klicks um 58 %”, Ahrefs, ahrefs.com Dieser Druck treibt den Markt für KI-Suchoptimierungssoftware in Richtung Tools, die erkennen können, wann KI-Übersichten erscheinen, zeigen, wer zitiert wird, und Teams dabei helfen, die Platzierung innerhalb dieser Antwortoberflächen zu verbessern. BrightEdge schloss diese Lücke im Jahr 2025 mit seinem KI-Früherkennungssystem, das KI-Such-Traffic-Muster und die Präsenz von Wettbewerbern in KI-Ergebnissen verfolgte. Die kommerzielle Attraktivität ist klar, weil diese Tools nicht mehr nur als Wachstumssoftware positioniert werden, sondern auch als Schutz vor Änderungen der Suchoberfläche, die bestehende Traffic-Ströme stören können. Diese risikobasierte Positionierung hat den Markt für KI-Suchoptimierungssoftware für Finanz- und Führungsteams relevanter gemacht, nicht nur für SEO-Spezialisten.

Anforderungen an die Inhaltsskalierung bei Marken mit mehreren Eigenschaften

Große Marken stehen vor einem Skalierungsproblem, das manuelle Workflows nicht gut über Regionen, Produkte und Sprachen hinweg bewältigen können. Der Markt für KI-Suchoptimierungssoftware profitiert davon, weil Käufer eine Möglichkeit benötigen, Fakten, Struktur und Markensprache über Tausende von Seiten und Antwortoberflächen hinweg konsistent zu halten. SEOClarity hat diesen Anwendungsfall im April 2026 mit ArcAI 3.0 vorangetrieben, das agentische Inhalts-Briefings, Narrativkontrolle und Prompt-Recherchefunktionen für Unternehmensteams hinzufügte.[4]seoClarity, „seoClarity startet ArcAI 3.0, um die Markenerzählung in der KI-Suche zurückzugewinnen”, seoClarity, seoclarity.net Dies ist wichtig, weil sich die Inhaltsarbeit in großen Organisationen von der isolierten Seitenoptimierung hin zu gesteuerter Produktion und skalierbarer Überwachung verlagert. Der Wandel unterstützt auch Software-Budgets auf Kosten von reinen Dienstleistungsmodellen, da die Recherche-, Briefing- und Überwachungsebenen innerhalb einer Plattform standardisiert werden können. In regulierten Sektoren ist dieser Bedarf noch stärker, weil Governance, Rückverfolgbarkeit und Genauigkeitsprüfungen nun Teil der Kaufentscheidung sind.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Unklare Attribution zwischen KI-Sichtbarkeit und Umsatz | -2.6% | Global, am stärksten ausgeprägt in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Sich schnell verändernde Suchoberflächen und Ranking-Signale | -2.0% | Global | Kurzfristig (≤ 2 Jahre) |

| Eingeschränkter Zugang zu geschlossenen oder eingeschränkten KI-Suchsystemen | -1.4% | Global, verstärkt im asiatisch-pazifischen Raum aufgrund der Fragmentierung des lokalen KI-Ökosystems | Mittelfristig (2–4 Jahre) |

| Käuferskepsis gegenüber dem ROI neuer Kategorien | -0.9% | Nordamerika und Europa, insbesondere in finanzgeführten Beschaffungszyklen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Unklare Attribution zwischen KI-Sichtbarkeit und Umsatz

Die größte Kaufbarriere ist nach wie vor die Attribution. Viele Finanzteams wollen eine direkte Verbindung zwischen einem KI-Zitierungsereignis und einem späteren Umsatzereignis, und diese Verbindung ist auf der Ebene der Anfragen oft nicht sichtbar. BrightEdge erklärte im Jahr 2025, dass die KI-Suche als Recherche-Kanal mit nahezu null direkt verfolgten Konversionen in dieser Adoptionsphase funktionierte. Das macht es für Anbieter im Markt für KI-Suchoptimierungssoftware schwieriger, Budgets durch Last-Click-Logik zu rechtfertigen, selbst wenn Marketingteams den strategischen Wert erkennen können. Das Problem ist bei großen Unternehmen ausgeprägter, weil diese strenge Kaufprozesse und stärkere Anforderungen an geprüfte Leistungsnachweise haben. Bis Anbieter bessere Modelle für unterstützte Konversion und Pipeline-Einfluss entwickeln, wird die Attributionsopazität ein bedeutendes Hemmnis für eine schnellere Kategoriekonversion bleiben.

Sich schnell verändernde Suchoberflächen und Ranking-Signale

Die Produktplanung ist schwierig, weil sich KI-Suchoberflächen viel schneller verändern als traditionelle Suchsysteme. Der Markt für KI-Suchoptimierungssoftware ist diesem Tempo ausgesetzt, weil Funktionen, die zu eng an eine Antwort-Engine gebunden sind, an Relevanz verlieren können, wenn diese Engine ihr Verhalten ändert. Semrush reagierte im Januar 2026 mit der Veröffentlichung der Query Fan-Out-Analyse, die Hintergrundabfragen aufdeckte, die von KI-Modellen generiert wurden, bevor sie eine Antwort produzierten. Die Veröffentlichung zeigte, dass Anbieter nun rund um neue Signaltypen entwickeln müssen, die ein Jahr zuvor noch nicht Teil der Produkt-Roadmaps waren. Für Käufer schafft dies ein Auswahlrisiko, weil die Softwarequalität nicht nur von aktuellen Funktionen abhängt, sondern auch davon, wie schnell der Anbieter sich anpassen kann. Diese Unsicherheit verlangsamt einige Käufe am oberen Ende des Trichters, insbesondere wenn Beschaffungsteams Tools mit breiterer Engine-übergreifender Abdeckung bevorzugen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Software führt beim Umsatz, während Dienstleistungen aufgrund von Ausführungsanforderungen aufholen

Software entfiel im Jahr 2025 auf 71,24 % des Marktes, was darauf hindeutet, dass Plattformabonnements früh in der Entwicklung der Kategorie die primäre Umsatzbasis bildeten. Der Markt für KI-Suchoptimierungssoftware bevorzugte Software-first, weil Käufer Dashboards, Zitierungsüberwachung, technische Diagnosen und Berichtssysteme benötigten, bevor sie große Dienstleistungsprogramme skalieren konnten. Dieses Muster spiegelt auch die SaaS-Struktur der Kategorie wider, bei der Plattformen Updates über viele Konten hinweg einführen können, wenn sich Antwort-Engines ändern. Unternehmensteams haben diese Tools schneller als dienstleistungsgeführte Modelle übernommen, weil die Sichtbarkeitsüberwachung eine wiederholte Nutzung erfordert und keine einmalige Projektarbeit. Das Software-Segment verankerte daher die kommerzielle Basis des Marktes für KI-Suchoptimierungssoftware im Jahr 2025.

Dienstleistungen werden bis 2031 voraussichtlich mit einer CAGR von 24,83 % wachsen und sind damit die am schnellsten wachsende Komponente über den Prognosezeitraum. Das Wachstum bei Dienstleistungen resultiert aus der Implementierungskomplexität, da viele Teams noch Hilfe bei Strategie, Integration, Workflow-Einrichtung und gesteuerter Ausführung benötigen. Dies ist kein Zeichen für eine Schwäche der Software; es zeigt, dass sich die Kategorie vom Tool-Kauf zur operativen Nutzung entwickelt. BrightEdge veranschaulichte diesen kombinierten Ansatz im März 2026, als es AI Hyper Cube einführte und gleichzeitig verwandte Funktionen rund um KI-Agenten-Überwachung und Sichtbarkeitsanalyse erweiterte. Im Laufe der Zeit wird das Dienstleistungswachstum wahrscheinlich die Plattformadoption weiter unterstützen, da Käufer oft mit geführter Lieferung beginnen, bevor sie mehr Aktivitäten in softwaregeführte Workflows verlagern.

Nach Bereitstellungsmodus: Cloud hält die Kernposition, während Hybrid in regulierten Umgebungen wächst

Die Cloud-basierte Bereitstellung entfiel im Jahr 2025 auf 68,41 % des Marktes für KI-Suchoptimierungssoftware und lag damit deutlich vor anderen Bereitstellungsmodellen. Das Cloud-Modell passt zur Kategorie, weil Anbieter Prompt-Bibliotheken, Integrationen und Tracking-Logik häufig aktualisieren müssen, wenn sich Antwort-Engines ändern. Es unterstützt auch gemeinsames Benchmarking, schnelleres Onboarding und geringere Bereitstellungsreibung für verteilte Teams. Diese Vorteile machten die Cloud zur Standardwahl für Unternehmen, die Geschwindigkeit und breiten Funktionszugang wollten. Infolgedessen blieb die Cloud im Jahr 2025 die wichtigste Bereitstellungsschicht für den Markt für KI-Suchoptimierungssoftware.

Die Hybrid-Bereitstellung wird bis 2031 voraussichtlich mit einer CAGR von 23,19 % wachsen, was die Nachfrage aus Sektoren mit strengeren Daten- und Governance-Anforderungen widerspiegelt. Käufer aus dem Gesundheitswesen, dem Finanzdienstleistungssektor und dem öffentlichen Sektor benötigen oft eine engere Kontrolle über proprietäre Daten, Kundendatensätze und interne Testumgebungen. Hybridmodelle geben diesen Käufern eine Möglichkeit, sensible Prozesse innerhalb ihrer eigenen Infrastruktur zu halten und gleichzeitig Cloud-basiertes Benchmarking oder Schnittstellenschichten zu nutzen, wo dies erforderlich ist. Botify unterstützte den Unternehmens-Cloud-Sicherheitsfall im Juni 2025, indem es seine KI-Agenten und die MCP-Server-Integration erweiterte und dem AWS ISV Accelerate Program beitrat. On-Premise bleibt der kleinste Modus, bedient aber noch eine kleine Gruppe von Käufern, die unter strengen Souveränitäts- und Sicherheitsrahmen operieren. Die breitere Richtung legt nahe, dass Flexibilität und nicht eine einzige Architektur die Bereitstellungsentscheidungen im Markt für KI-Suchoptimierungssoftware prägen wird.

Nach Optimierungstyp: Inhalte führen weiterhin, während die Sichtbarkeitsüberwachung zum am schnellsten wachsenden Bereich wird

Die Inhaltsoptimierung entfiel im Jahr 2025 auf 26,73 % des Marktes und war damit der größte Optimierungstyp nach Umsatz. Dieser Vorsprung resultierte daraus, dass Inhaltstools für SEO-Teams bereits vertraut waren, bevor die Optimierung für Antwort-Engines an Fahrt gewann. Käufer konnten bestehende Workflows für Inhaltsüberprüfung, Briefing und Bewertung schneller auf KI-orientierte Anwendungsfälle ausweiten, als sie neue Systeme von Grund auf aufbauen konnten. Der Markt für KI-Suchoptimierungssoftware begann daher mit einer starken Inhaltsbasis, insbesondere für Unternehmen, die die Antwortbereitschaft über große Website-Bibliotheken hinweg verbessern wollten. Inhalte blieben der größte Bereich, weil sie direkt mit veröffentlichbarer Arbeit und bestehenden Budgetlinien verbunden waren.

Die Optimierung der KI-Suchsichtbarkeit wird bis 2031 voraussichtlich mit einer CAGR von 26,42 % wachsen und ist damit der am schnellsten wachsende Optimierungstyp. Dieser Wandel zeigt, dass Käufer von der Erstellungsunterstützung hin zur Überwachung übergehen, wo und wie eine Marke über Antwort-Engines hinweg erscheint. Die technische SEO-Automatisierung ist nach wie vor wichtig, weil Crawlbarkeit, Website-Struktur und maschinenlesbare Signale grundlegende Voraussetzungen für die Aufnahme in Zitierungen bleiben. Analyse und Leistungsüberwachung steigen ebenfalls, weil Attribution eine wichtige Kaufbarriere bleibt. SEOClarity adressierte die Narrativkontroll- und Genauigkeitsseite dieses Problems im April 2026 mit ArcAI 3.0 und seinen Überwachungsmodulen. Die Optimierung von Reputation und Markenpräsenz bleibt kleiner, hat aber ein hohes strategisches Gewicht, weil veraltete oder falsche KI-Antworten das Vertrauen schneller beeinträchtigen können als niedrige Rankings in früheren Suchmodellen.

Nach Unternehmensgröße: Großunternehmen generieren den größten Umsatz, während kleinere Käufer das Wachstum ankurbeln

Großunternehmen hielten im Jahr 2025 einen Anteil von 62,18 % und waren damit der wichtigste Umsatzanker für die Kategorie. Ihr Vorsprung spiegelt größere digitale Budgets, breitere Markenportfolios und einen stärkeren Bedarf an Governance über Teams und Märkte hinweg wider. Diese Organisationen sind auch stärker exponiert, wenn KI-Antwort-Engines ihre Inhalte weglassen oder falsch darstellen, was eine strukturierte Überwachung leichter rechtfertigt. Der Markt für KI-Suchoptimierungssoftware skalierte daher zunächst durch Unternehmensverträge, bei denen Käufer diese Plattformen als Betriebsinfrastruktur und nicht als optionale Tools betrachteten. Diese Konzentration in großen Konten half Anbietern auch dabei, ihre Produkte für Anwendungsfälle mit mehreren Eigenschaften und formale Berichtsanforderungen zu verfeinern.

Kleine und mittlere Unternehmen werden bis 2031 voraussichtlich mit einer CAGR von 25,36 % wachsen und sind damit die am schnellsten wachsende Käufergruppe. Günstigere Tools, einfachere Workflows und das wachsende Risiko, von KI-generierten Shortlists ausgeschlossen zu werden, unterstützen ihr Wachstum. Das J.P. Morgan Chase Institute berichtete im April 2026, dass die KI-Adoption bei kleinen Unternehmen innerhalb von 6 Monaten für die Zugangskohorte 2025 10 % erreicht hatte. Dieses Muster ist wichtig, weil es eine wachsende Bereitschaft kleinerer Unternehmen zeigt, KI-Tools zu testen, wenn der Anwendungsfall klar ist. In der Branche für KI-Suchoptimierungssoftware wird diese Käufergruppe die Kundenbasis wahrscheinlich schneller erweitern als den durchschnittlichen Vertragswert steigern. Anbieter, die Benutzerfreundlichkeit, Erschwinglichkeit und klare Berichterstattung kombinieren können, sollten am meisten gewinnen, wenn sich dieser Teil des Marktes für KI-Suchoptimierungssoftware entwickelt.

Nach Endnutzerbranche: Einzelhandel und E-Commerce führen bei den Ausgaben, während Gesundheitswesen und Biowissenschaften schneller wachsen

Einzelhandel und E-Commerce entfielen im Jahr 2025 auf einen Anteil von 24,86 % und waren damit die größte Endnutzergruppe. Ihr Vorsprung resultierte aus der direkten Verbindung zwischen Produktauffindbarkeit und Umsatz, da Antwort-Engines nun Empfehlungen anzeigen können, ohne einen vollständigen Besuch einer Marken-Website zu erfordern. Dies machte das Zitierungsmanagement und die Präsenz von Antworten besonders wichtig für Verkäufer, die bei der Sichtbarkeit während der Shortlist-Erstellung konkurrieren. Der Markt für KI-Suchoptimierungssoftware verzeichnete daher frühe Stärke in Einzelhandels-Anwendungsfällen, wo kommerzielle Renditen leichter zu verstehen sind. Das Segment profitierte auch von der Geschwindigkeit, mit der digitale Commerce-Teams Auffindbarkeitskanäle testen.

Gesundheitswesen und Biowissenschaften werden bis 2031 voraussichtlich mit einer CAGR von 24,71 % wachsen und sind damit die am schnellsten wachsende Endnutzergruppe. Das Wachstum hier ist mit dem höheren Bedarf an Genauigkeit, strukturierten Informationen und überwachten Antworten in medizinischen und gesundheitsbezogenen Inhaltsumgebungen verbunden. Käufer in dieser Gruppe konzentrieren sich weniger auf das Inhaltsvolumen allein und mehr auf Korrektheit, Rückverfolgbarkeit und Qualität der Sichtbarkeit. BFSI bleibt ebenfalls ein wichtiger Adopter, weil potenzielle Kunden zunehmend KI-Tools beim Vergleich von Anbietern und Produkten nutzen. IT- und Telekommunikationsorganisationen nutzen diese Tools, um technische Autorität und Markenpräsenz in KI-generierten Zusammenfassungen zu schützen. Im gesamten Markt für KI-Suchoptimierungssoftware wird die vertikale Nachfrage voraussichtlich am stärksten in Sektoren zunehmen, in denen eine irreführende oder fehlende Antwort klare Kosten verursacht.

Geografische Analyse

Nordamerika hielt im Jahr 2025 einen Anteil von 34,62 % am Markt für KI-Suchoptimierungssoftware und war damit das größte regionale Segment. Die Region führte, weil wichtige Unternehmenskäufer, ausgereifte digitale Marketingbudgets und mehrere Kernplattformbetreiber in den Vereinigten Staaten konzentriert sind. Dies machte Nordamerika zum frühesten großflächigen Testfeld für Optimierungstools und Betriebsworkflows für Antwort-Engines. Kanada und Mexiko waren kleinere Beitragende, unterstützten aber beide die regionale Nachfrage durch die digitale Unternehmensadoption und grenzüberschreitende Markenaktivitäten.

Europa blieb ein strukturell wichtiges Segment für den Markt für KI-Suchoptimierungssoftware, da Deutschland, das Vereinigte Königreich und Frankreich den Kern der Unternehmensnachfrage ausmachten. Die Region hat auch eine zusätzliche Bedeutung, weil Genauigkeits-, Transparenz- und Governance-Bedenken in ihrem Geschäfts- und Politikumfeld besonders relevant sind. Käufer in Europa legen mehr Wert auf kontrollierte Workflows und dokumentierte Antwortqualität, was die Nachfrage nach Software mit Überwachungs- und Governance-Schichten unterstützt. Der asiatisch-pazifische Raum wird bis 2031 voraussichtlich mit einer CAGR von 27,84 % wachsen und ist damit das am schnellsten wachsende regionale Segment im Markt für KI-Suchoptimierungssoftware. Dieses Wachstum spiegelt eine stärker fragmentierte Antwort-Engine-Umgebung wider, was den Bedarf an Multi-Engine-Sichtbarkeitstools statt Einzelplattform-Optimierungsansätzen erhöht.

Indien expandiert mit seiner digitalen Unternehmensbasis, während Japan und Südkorea attraktive Märkte für unternehmensgerechte Software und verwaltete Ausführung bleiben. Semrush unterstützte den Fall für eine breitere regionale Nachfrage im Mai 2026, als es seine KI-Sichtbarkeitsdatenbank auf 32 Länder ausweitete, 17 neue regionale Märkte hinzufügte und die Prompt-Basis auf mehr als 261 Millionen LLM-Prompts anwachsen ließ. Südamerika befindet sich noch in einer früheren Adoptionsphase, aber Brasilien und Argentinien gewinnen an Relevanz, da die digitale Marketingreife zunimmt. Der Nahe Osten und Afrika bleiben die kleinste Region, obwohl Saudi-Arabien und die Vereinigten Arabischen Emirate aufgrund von Ausgaben für die digitale Transformation hervorstechen. Nigeria und Südafrika bieten längerfristiges Potenzial, wo kosteneffiziente Tools zu einer weniger reifen Unternehmensinfrastruktur passen können. Die OECD erklärte im Dezember 2025, dass die KI-Adoption bei kleinen und mittleren Unternehmen weltweit noch hinter der größerer Unternehmen zurckblieb, was auf eine unzureichend erschlossene Nachfrage in Südamerika, dem Nahen Osten und Afrika hinweist.

Wettbewerbslandschaft

Der Markt für KI-Suchoptimierungssoftware ist mäßig konsolidiert, wobei Semrush, BrightEdge und Conductor eine starke Unternehmensbekanntheit genießen, während Spezialanbieter mit engeren Zitierungs- und Analysefunktionen konkurrieren. Diese Struktur hält die Preissetzungsmacht ungleich, weil große Plattformen Entwicklungskosten über breitere Produktsuiten verteilen können, während kleinere Anbieter sich schnell innerhalb fokussierter Anwendungsfälle bewegen können. Der Wettbewerb konzentriert sich auf die Geschwindigkeit der Funktionsveröffentlichung, die Breite der Abdeckung von Antwort-Engines und die Fähigkeit, rohe Zitierungsdaten in umsetzbare operative Entscheidungen umzuwandeln. Der Markt für KI-Suchoptimierungssoftware zeigt auch eine Spaltung zwischen breiten Plattformen, die zu Systemen of Record werden wollen, und Spezialisten, die durch Präzision in einem einzigen Problembereich gewinnen wollen.

Semrush erhöhte die Funktionsschwelle im Jahr 2026 durch eine Reihe von Veröffentlichungen, darunter die Query Fan-Out-Analyse im Januar, Crawler-Profile im März, Automatisierungen für Quellen- und Stimmungsanalyse im Mai sowie eine Erweiterung der KI-Sichtbarkeitsdatenbank auf 32 Länder im Mai. Conductor positionierte sich im April 2026 mit dem Launch seiner KI-Suchleistung der nächsten Generation neu, die Messung, Empfehlungen und Ausführung in einem einzigen Workflow verband. BrightEdge agierte im März 2026 ebenfalls aggressiv mit AI Hyper Cube und AI Agent Insights und erweiterte seine Rolle von der Standardberichterstattung hin zur Überwachung auf Prompt- und technischer Ebene. Diese Schritte zeigen, dass Anbieter auf Kontrolle, Geschwindigkeit und operative Tiefe statt nur auf Rank-Tracking konkurrieren.

Spezialanbieter versuchen, einen Vorteil durch proprietäre Daten, Infrastrukturverbindungen und engine-spezifische Sichtbarkeitssignale aufzubauen. Botify bewegte sich im Juni 2025 in diese Richtung, indem es seine KI-Agenten und die MCP-Server-Integration erweiterte und sich durch das ISV Accelerate Program enger mit AWS ausrichtete. Ahrefs verfolgte ebenfalls einen datengetriebenen Ansatz und erklärte im Mai 2026, dass sein Benchmark-Bericht über 75.000 Marken ergab, dass YouTube-Erwähnungen das stärkste Signal für KI-Sichtbarkeit sind. Der breitere Markt für KI-Suchoptimierungssoftware hat noch Raum in Lokalisierung, Attributionsmodellierung und Überwachung auf Agentenebene, wo die Käuferbedürfnisse klar sind, die Produktreife aber noch in der Entwicklung ist. Das lässt die Kategorie wettbewerbsfähig, aber nicht um eine kleine geschlossene Gruppe von Anbietern konzentriert.

Marktführer in der Branche für KI-Suchoptimierungssoftware

Semrush Holdings, Inc.

Ahrefs Pte. Ltd.

Moz, Inc.

Conductor, Inc.

BrightEdge Technologies, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2026: Semrush veröffentlichte den erweiterten KI-Sichtbarkeitsindex 2026 und analysierte 126 Millionen US-amerikanische KI-Suchanfragen. Die Studie liefert Zitierungs-Benchmarks auf Kategorieebene für wichtige KI-Engines und etabliert Semrush als primäre Forschungsautorität im Bereich der KI-Suchintelligenz, was die Bindung an die Unternehmensplattform stärkt.

- Mai 2026: Semrush erweiterte seine KI-Sichtbarkeitsdatenbank auf 32 Länder, fügte 17 neue regionale Märkte hinzu und ließ die gesamte Prompt-Datenbank auf über 261 Millionen LLM-Prompts anwachsen. Diese globale Expansion zielt direkt auf Unternehmenskunden ab, die die Markensichtbarkeit in mehreren Geografien in KI-Suchumgebungen verwalten.

- Mai 2026: Semrush Enterprise KI-Optimierung fügte Reddit-Analyse und Automatisierungen für die Analyse negativer Stimmungen hinzu, die es Marken ermöglichen, zu überwachen, wie Reddit-basierte Inhalte ihre Wahrnehmung in KI-generierten Antworten prägen. Das Update spiegelt den überproportionalen Einfluss von Community-generierten Inhalten auf das Zitierungsverhalten von LLMs wider.

- Mai 2026: Ahrefs veröffentlichte den KI-Such-Benchmark-Bericht für Q1 2026, analysierte 75.000 Marken und identifizierte YouTube-Erwähnungen als den stärksten Prädiktor für KI-Sichtbarkeit über wichtige Antwort-Engines hinweg. Der Bericht etabliert ein proprietäres Zitierungssignal-Framework für Inhalts- und Distributionsstrategie.

Berichtsumfang des globalen Marktes für KI-Suchoptimierungssoftware

Der Markt für KI-Suchoptimierungssoftware umfasst Softwarelösungen und zugehörige Dienstleistungen, die künstliche Intelligenz, maschinelles Lernen und natürliche Sprachverarbeitung nutzen, um die Sichtbarkeit, das Ranking und die Leistung einer Marke in traditionellen Suchmaschinen und aufkommenden KI-gesteuerten Suchmodalitäten (wie generative KI-Suche, konversationelle KI und Antworten großer Sprachmodelle) zu verbessern. Diese Lösungen automatisieren und optimieren verschiedene Aspekte der digitalen Suchpräsenz, einschließlich KI-Suchsichtbarkeit, Inhaltsoptimierung, technische SEO-Automatisierung, Leistungsanalyse und Markenreputationsmanagement. Diese Plattformen werden in Cloud-basierten, On-Premise- und Hybridumgebungen eingesetzt und bedienen Organisationen aller Größen in verschiedenen Branchen, darunter Einzelhandel, BFSI, Gesundheitswesen und Medien. Durch die Analyse komplexer Suchalgorithmen und Nutzerabsichten hilft KI-Suchoptimierungssoftware Unternehmen, sich an die sich entwickelnde Suchlandschaft anzupassen, hochgradig zielgerichteten organischen Traffic zu generieren und einen Wettbewerbsvorteil in einem zunehmend KI-dominierten digitalen Ökosystem zu behalten.

Der Bericht über den Markt für KI-Suchoptimierungssoftware ist segmentiert nach Komponente (Software und Dienstleistungen), Bereitstellungsmodus (Cloud-basiert, On-Premise und Hybrid), Optimierungstyp (Optimierung der KI-Suchsichtbarkeit, Inhaltsoptimierung, technische SEO-Automatisierung, KI-Analyse und Leistungsüberwachung sowie Optimierung von Reputation und Markenpräsenz), Unternehmensgröße (Großunternehmen sowie kleine und mittlere Unternehmen), Endnutzerbranche (Einzelhandel und E-Commerce, BFSI, Gesundheitswesen und Biowissenschaften, IT und Telekommunikation, Medien und Unterhaltung, Regierung und öffentliche Verwaltung, Bildungs- und Forschungseinrichtungen, Transport und Logistik sowie sonstige Endnutzerbranchen) und Geografie (Nordamerika, Südamerika, Europa, asiatisch-pazifischer Raum sowie Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Software |

| Dienstleistungen |

| Cloud-basiert |

| On-Premise |

| Hybrid |

| Optimierung der KI-Suchsichtbarkeit |

| Inhaltsoptimierung |

| Technische SEO-Automatisierung |

| KI-Analyse und Leistungsüberwachung |

| Optimierung von Reputation und Markenpräsenz |

| Großunternehmen |

| Kleine und mittlere Unternehmen |

| Einzelhandel und E-Commerce |

| BFSI |

| Gesundheitswesen und Biowissenschaften |

| IT und Telekommunikation |

| Medien und Unterhaltung |

| Regierung und öffentliche Verwaltung |

| Bildungs- und Forschungseinrichtungen |

| Transport und Logistik |

| Sonstige Endnutzerbranchen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

| Nach Komponente | Software | ||

| Dienstleistungen | |||

| Nach Bereitstellungsmodus | Cloud-basiert | ||

| On-Premise | |||

| Hybrid | |||

| Nach Optimierungstyp | Optimierung der KI-Suchsichtbarkeit | ||

| Inhaltsoptimierung | |||

| Technische SEO-Automatisierung | |||

| KI-Analyse und Leistungsüberwachung | |||

| Optimierung von Reputation und Markenpräsenz | |||

| Nach Unternehmensgröße | Großunternehmen | ||

| Kleine und mittlere Unternehmen | |||

| Nach Endnutzerbranche | Einzelhandel und E-Commerce | ||

| BFSI | |||

| Gesundheitswesen und Biowissenschaften | |||

| IT und Telekommunikation | |||

| Medien und Unterhaltung | |||

| Regierung und öffentliche Verwaltung | |||

| Bildungs- und Forschungseinrichtungen | |||

| Transport und Logistik | |||

| Sonstige Endnutzerbranchen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Australien | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle und zukünftige Wert des Bereichs KI-Suchoptimierungssoftware?

Die Marktgröße für KI-Suchoptimierungssoftware beträgt im Jahr 2026 1,23 Milliarden USD und soll bis 2031 bei einer CAGR von 21,97 % über den Zeitraum 2026–2031 einen Wert von 3,32 Milliarden USD erreichen.

Was treibt die Nachfrage nach KI-Suchoptimierungssoftware an?

Die Nachfrage steigt, weil Antwort-Engines die Art und Weise verändern, wie Nutzer Marken entdecken, was Zitierungstracking, Antwortsichtbarkeit und technische Bereitschaft für Unternehmensteams wichtiger macht.

Welche Komponente generiert den größten Umsatz?

Software führte im Jahr 2025 mit 71,24 % des Umsatzes und zeigt, dass Plattformabonnements nach wie vor die Kernausgabenbasis für diese Kategorie bilden.

Welches Bereitstellungsmodell wächst am schnellsten?

Die Hybrid-Bereitstellung wird bis 2031 voraussichtlich mit einer CAGR von 23,19 % wachsen, hauptsächlich weil regulierte Käufer eine engere Kontrolle über sensible Daten wünschen.

Welche Endnutzergruppe wächst am schnellsten?

Gesundheitswesen und Biowissenschaften werden bis 2031 voraussichtlich mit einer CAGR von 24,71 % wachsen, angetrieben durch einen stärkeren Bedarf an Genauigkeit, Governance und überwachten KI-Zitierungen.

Welche Region bietet die stärksten Wachstumsaussichten?

Der asiatisch-pazifische Raum hat die schnellsten Aussichten mit einer prognostizierten CAGR von 27,84 % bis 2031, unterstützt durch eine fragmentierte Antwort-Engine-Umgebung, die eine breitere Optimierungsabdeckung erfordert.

Seite zuletzt aktualisiert am: