Marktgröße und Marktanteil für agentische Unternehmenssoftware

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

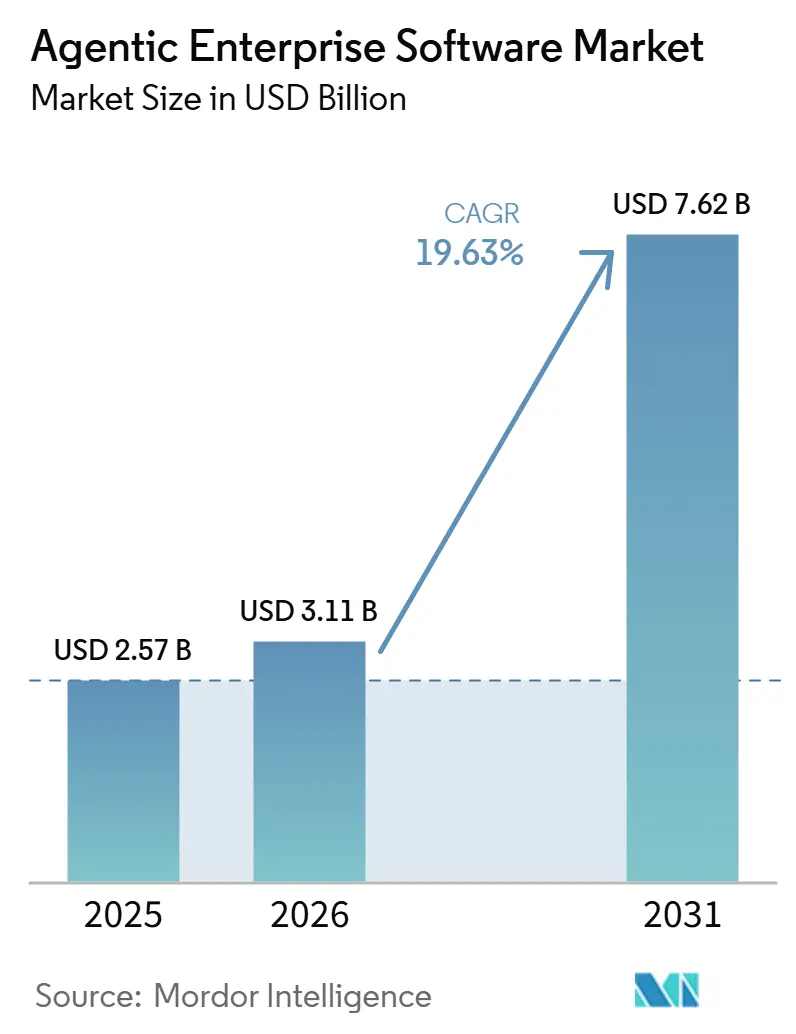

| Marktgröße (2026) | 3.11 Milliarden US-Dollar |

| Marktgröße (2031) | 7.62 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 19.63% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für agentische Unternehmenssoftware von Mordor Intelligence

Die Marktgröße für agentische Unternehmenssoftware wird voraussichtlich von USD 2,57 Milliarden im Jahr 2025 auf USD 3,11 Milliarden im Jahr 2026 wachsen und soll bis 2031 bei einem CAGR von 19,63 % über den Zeitraum 2026–2031 USD 7,62 Milliarden erreichen. Der anhaltende Schwung spiegelt einen strukturellen Wandel von starren, regelbasierten Skripten hin zu adaptiven Agenten wider, die natürliche Sprache interpretieren, kontextübergreifend schlussfolgern und nachgelagerte Anwendungen mit minimaler menschlicher Aufsicht auslösen. Niedrigere Inferenzkosten pro Token, die Einführung ergebnisbasierter Preismodelle und sich ausdehnende Referenzarchitekturen verkürzen die Amortisationszeiten, was selbst risikoaverse Branchen dazu veranlasst, Implementierungen zu beschleunigen. Nordamerikanische Finanzinstitute verankern weiterhin die frühe Einführung, doch politische Mandate im asiatisch-pazifischen Raum, die eine souveräne Datenverarbeitung begünstigen, zeichnen die Wettbewerbslandschaft neu. Gleichzeitig klären Normungsgremien Authentifizierungs-, Prüfungs- und Interoperabilitätsprotokolle, was Beschaffungsreibungen reduziert und Multi-Vendor-Rollouts freischaltet.

Wichtigste Erkenntnisse des Berichts

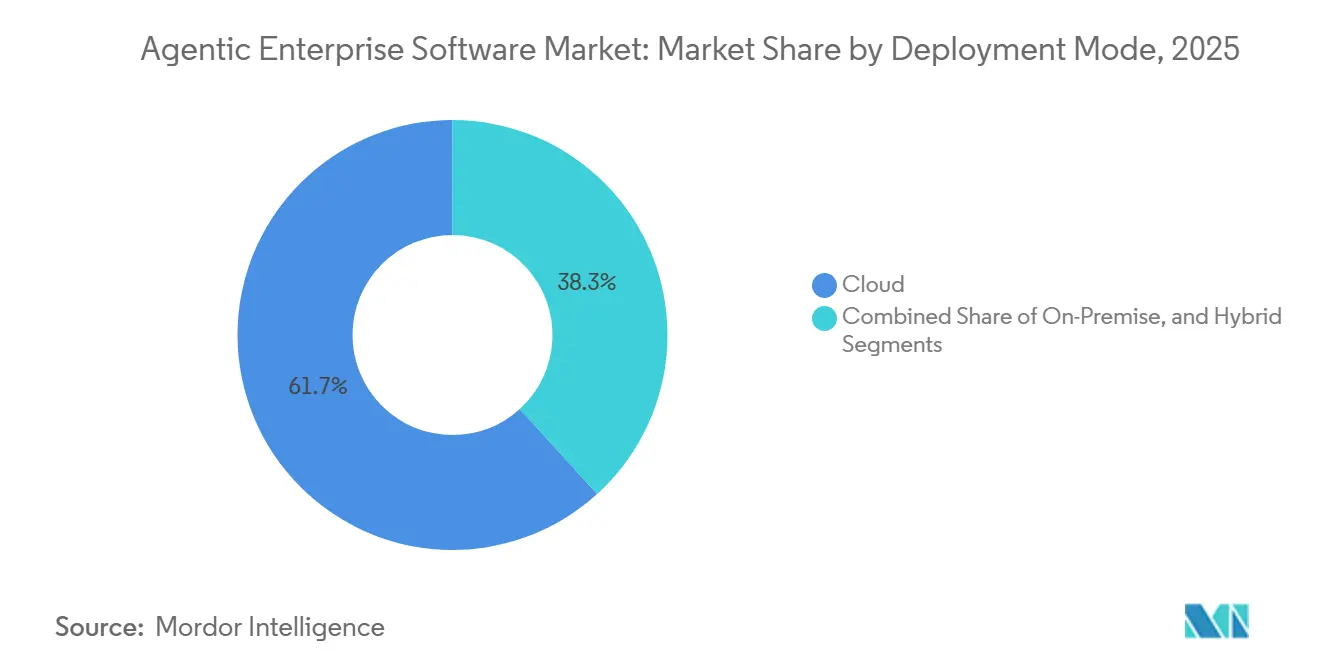

- Nach Bereitstellungsmodus führten cloudbasierte Plattformen im Jahr 2025 mit einem Umsatzanteil von 61,74 %, während hybride Architekturen bis 2031 voraussichtlich mit einem CAGR von 20,23 % wachsen werden.

- Nach Komponente entfielen im Jahr 2025 58,42 % der Ausgaben auf Softwarelizenzen, während Dienstleistungen bis 2031 voraussichtlich mit einem CAGR von 20,03 % wachsen werden.

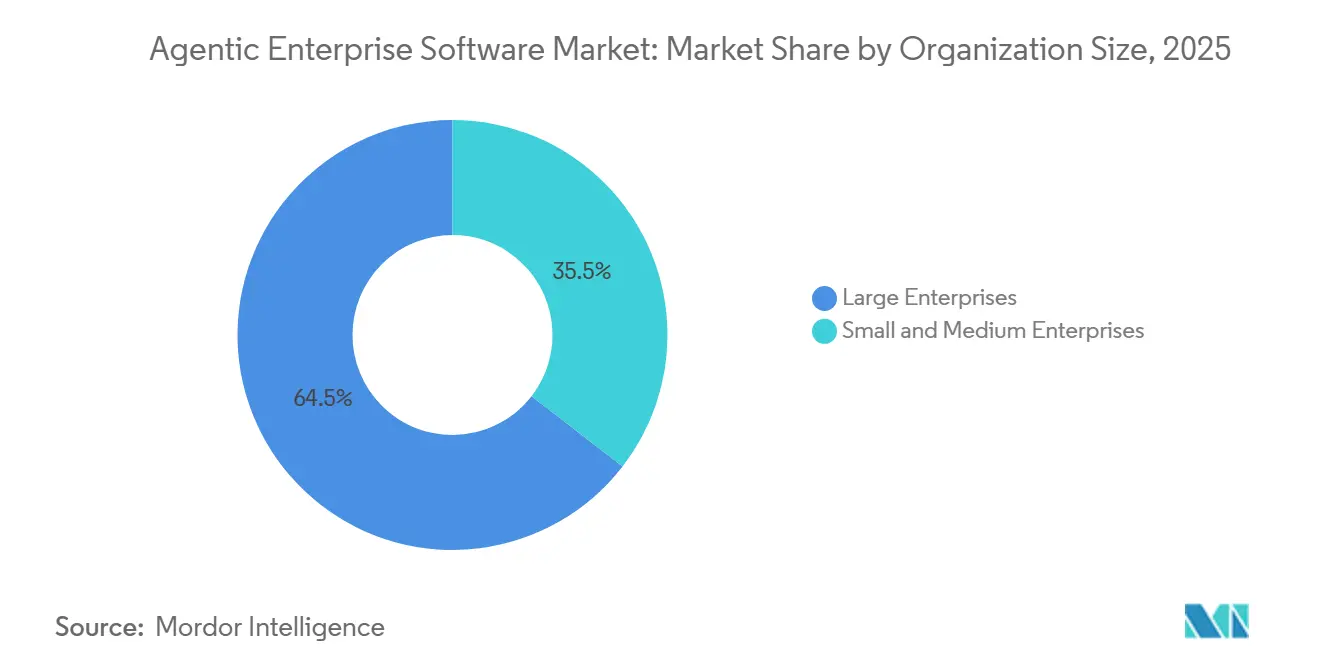

- Nach Unternehmensgröße hielten Großunternehmen im Jahr 2025 einen Anteil von 64,52 %, doch kleine und mittlere Unternehmen entwickeln sich bis 2031 mit einem CAGR von 20,36 % weiter.

- Nach Branchenvertikale entfielen auf Banken, Finanzdienstleistungen und Versicherungen im Jahr 2025 19,11 % des Umsatzes, während Gesundheitswesen und Biowissenschaften bis 2031 voraussichtlich mit einem CAGR von 20,43 % wachsen werden.

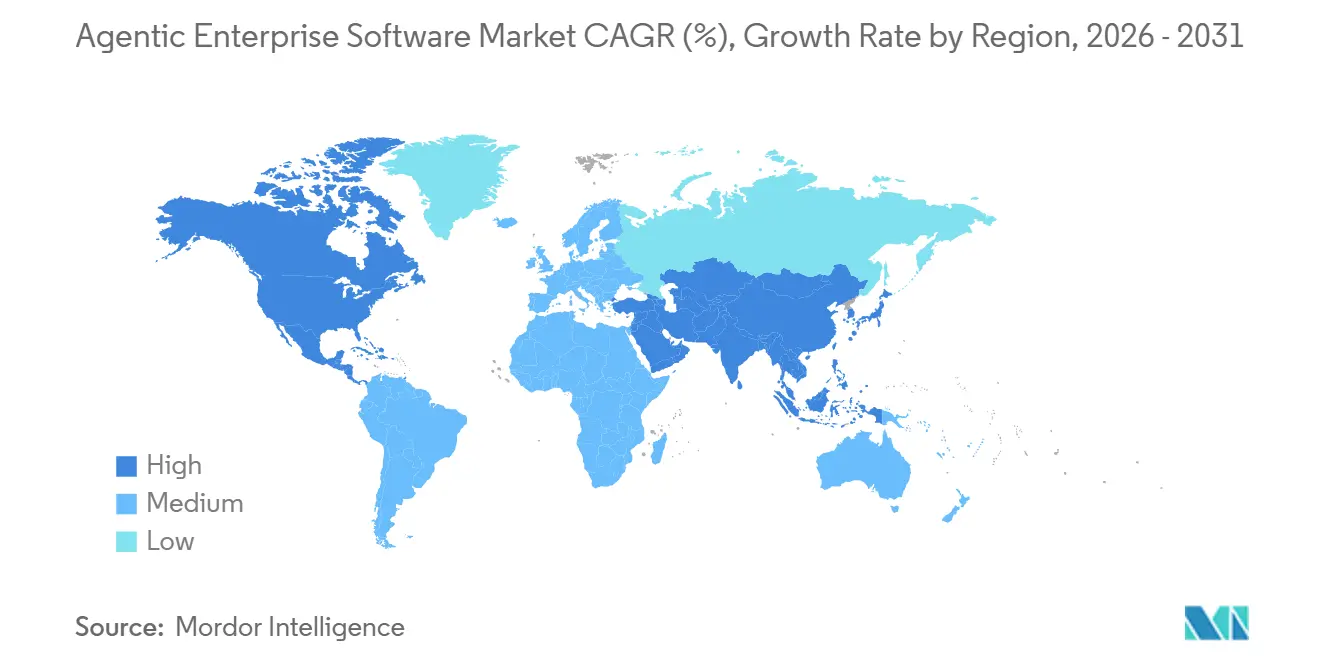

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 39,68 %, und der asiatisch-pazifische Raum wird bis 2031 voraussichtlich einen CAGR von 20,63 % verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für agentische Unternehmenssoftware

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Unternehmensnachfrage nach Hyper-Automatisierung und Kosteneffizienz | +5.2% | Global, mit früher Konzentration in Nordamerika und Westeuropa | Kurzfristig (≤ 2 Jahre) |

| Schnelle Fortschritte bei großen Sprachmodellen und Werkzeug-Orchestrierungs-Frameworks | +4.8% | Global, angeführt von den Vereinigten Staaten, China und dem Vereinigten Königreich | Mittelfristig (2–4 Jahre) |

| Ausbau der Cloud-Infrastruktur und niedrigere Inferenzkosten | +3.9% | Global, mit beschleunigter Einführung im asiatisch-pazifischen Raum und im Nahen Osten | Mittelfristig (2–4 Jahre) |

| Entstehung von Multi-Agenten-Governance-Standards zur Ermöglichung herstellerübergreifender Interoperabilität | +2.7% | Nordamerika und Europa, mit Ausstrahlungseffekten auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Branchenspezifische Frameworks für verantwortungsvolle KI zur Erschließung der Einführung in regulierten Branchen | +2.1% | Global, konzentriert auf BFSI- und Gesundheitssektoren | Langfristig (≥ 4 Jahre) |

| Verfügbarkeit ergebnisbasierter Preismodelle zur Beschleunigung der Einführung im mittleren Marktsegment | +1.8% | Global, mit stärkster Dynamik in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Unternehmensnachfrage nach Hyper-Automatisierung und Kosteneffizienz

Unternehmen konsolidieren verstreute Einzellösungen in einheitliche Agenten-Stacks, die Zykluszeiten verkürzen und Personalkosten senken, insbesondere in den Bereichen Finanzen, Personalwesen und Beschaffung. Agenten bleiben widerstandsfähig, wenn sich Benutzeroberflächen oder Datenschemata ändern, was die kostspielige Neuprogrammierung vermeidet, die frühere Bemühungen zur robotergestützten Prozessautomatisierung untergraben hat. In Hochlohnregionen erzielen Implementierungen mittlerweile eine Amortisation in unter einem Jahr, was die Unterstützung auf Vorstandsebene stärkt. Banken-Compliance-Teams setzen beispielsweise Agenten ein, die Transaktionen in Echtzeit überwachen und dabei zweistellige Reduktionen bei Falschmeldungen erzielen, während regulatorische Prüfpfade aufrechterhalten werden. Steigende Arbeitskosten und anhaltende Qualifikationslücken verstärken die Attraktivität digitaler Arbeit zusätzlich und stellen sicher, dass die Nachfrage nach Hyper-Automatisierung sowohl in reifen als auch in aufstrebenden Volkswirtschaften hoch bleiben wird.

Schnelle Fortschritte bei großen Sprachmodellen und Werkzeug-Orchestrierungs-Frameworks

Frameworks wie LangGraph, AutoGen und CrewAI ermöglichen es Entwicklern, spezialisierte Agenten für Datenabruf, Codeausführung und Schlussfolgerung zu kohärenten Arbeitsabläufen zu verknüpfen, die die Leistung menschlicher Analysten annähern. OpenAIs Frontier-Plattform führte sofort einsatzbereite Vorlagen für Vertragsüberprüfungen, Kundensupport-Triage und Lieferkettendiagnostik ein und verkürzte Implementierungszyklen von Quartalen auf Wochen. Kontextfenster sind von 32.000 Token Anfang 2025 auf mehr als 200.000 gestiegen, was es Agenten ermöglicht, gesamte Codebasen oder mehrjährige Hauptbücher in einem einzigen Durchgang zu verarbeiten – eine Fähigkeit, die für Ursachenuntersuchungen in der Fertigung geschätzt wird. Vertikal abgestimmte Modelle mit Sicherheitsleitplanken adressieren Bedenken hinsichtlich Halluzinationen, was die Einführung in regulierten Bereichen ausweitet, die deterministisches Rollback und umfassende Prüfpfade erfordern.

Ausbau der Cloud-Infrastruktur und niedrigere Inferenzkosten

Zweckgebundene Beschleuniger wie NVIDIAs H200 und AMDs MI300X sowie optimierte Inferenz-Engines haben die Kosten pro Token zwischen Anfang und Ende 2025 um etwa 40 % gesenkt, was dauerhaft aktive Agenten für hochfrequente Arbeitslasten erschwinglich macht. Amazon Web Services bietet beispielsweise Batch-Inferenz an, die die Kosten für latenzunempfindliche Verarbeitung um bis zu 50 % senken kann. Dennoch können agentische Arbeitsabläufe den Token-Verkehr im Vergleich zu Einzelabfragen um bis zum 30-Fachen multiplizieren, sodass Betreiber die Ausgaben durch reservierte Kapazitäten, Spot-Instanzen und regionale Rechenzentren begrenzen, die Egress-Gebühren und Latenz minimieren. Da Clouds sich nach Malaysia, Thailand und Saudi-Arabien ausdehnen, können Echtzeit-Einzel- und Telemedizin-Agenten Reaktionszeiten unter einer Sekunde aufrechterhalten, die für eine positive Nutzererfahrung unerlässlich sind.

Entstehung von Multi-Agenten-Governance-Standards zur Ermöglichung herstellerübergreifender Interoperabilität

Das Nationale Institut für Standards und Technologie startete im Februar 2026 die KI-Agenten-Standardsinitiative und katalysierte die Arbeit an gemeinsamen Schemata für Authentifizierung, Aufgabendelegation und Prüfprotokollierung.[1]Nationales Institut für Standards und Technologie, "NIST startet KI-Agenten-Standardsinitiative," nist.gov Frühe Spezifikationen, wie das Modell-Kontext-Protokoll, ermöglichen es einem Salesforce-Agenten, einen ServiceNow-Workflow auszulösen oder eine SAP-Tabelle abzufragen, ohne maßgeschneiderte Middleware. ISO/IEC 42001:2023 bietet einen Managementrahmen, den Unternehmen nun in Lieferantenverträge einbetten und dabei Drittprüfungen der Herkunft von Trainingsdaten und der Häufigkeit von Modellaktualisierungen fordern. Obwohl heute weniger als ein Fünftel der kommerziellen Plattformen vollständig konform ist, wird die Konvergenz auf gemeinsame Schnittstellen voraussichtlich die Wechselkosten senken und Multi-Vendor-Rollouts in den nächsten vier Jahren beschleunigen.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Implementierungskosten und Herausforderungen bei der Integration von Altsystemen | -3.4% | Global, mit starken Auswirkungen in Europa und Nordamerika aufgrund älterer Unternehmenssysteme | Kurzfristig (≤ 2 Jahre) |

| Datenschutz und regulatorische Unsicherheit | -2.8% | Europa und Nordamerika, mit Ausstrahlungseffekten auf den asiatisch-pazifischen Raum, da sich die Regulierung verschärft | Mittelfristig (2–4 Jahre) |

| Mangel an Fachkräften für Sicherheitsausrichtungs-Engineering | -1.9% | Global, am stärksten in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Fehlen unternehmenstauglicher Zuverlässigkeitsbenchmarks für Agenten | -1.6% | Global, mit erhöhter Besorgnis in regulierten Branchen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Implementierungskosten und Herausforderungen bei der Integration von Altsystemen

Die Einbettung von Agenten in jahrzehntealte Unternehmensressourcenplanungs- und Kundenmanagementsysteme erfordert benutzerdefinierte Konnektoren, Datenharmonisierung und umfangreiche Regressionstests. Mainframe-Umgebungen, die weiterhin das Banken- und Versicherungswesen antreiben, fügen eine weitere Komplexitätsebene hinzu, da COBOL-Schnittstellen moderne APIs fehlen, was Latenz und Fehlerrisiko erhöht. On-Premise-Rollouts erfordern zudem spezialisierte GPU-Cluster, die Investitionsausgaben zwischen USD 0,5 Millionen und USD 2 Millionen für mittelgroße Umgebungen erfordern. Während ergebnisbasierte Preismodelle einen Teil des Risikos auf Anbieter verlagern, komprimieren sie deren Margen und schränken den Pool fähiger Integratoren ein. Diese Faktoren verlängern Projektzeitpläne und dämpfen die kurzfristige Einführung trotz überzeugender Gesamtbetriebskostenberechnungen.

Datenschutz und regulatorische Unsicherheit

Das KI-Gesetz der Europäischen Union klassifiziert in einem stufenweisen Durchsetzungsansatz Kreditscoring, Einstellung und klinische Entscheidungsunterstützung als Hochrisikosysteme und schreibt Transparenzberichte, menschliche Aufsicht und Konformitätsbewertungen durch Dritte vor der Produktionsnutzung vor.[2]Europäische Kommission, "Gesetz über künstliche Intelligenz – Wichtigste Bestimmungen," ec.europa.eu Grenzüberschreitende Implementierungen müssen zudem der Datenschutz-Grundverordnung, Chinas Gesetz zum Schutz personenbezogener Informationen und dem Verbraucherdatenschutzgesetz Kaliforniens entsprechen, die jeweils unterschiedliche Anforderungen an Speicherung, Löschung und Einwilligung stellen. Unklare Haftung für Agentenfehler fügt weitere Zurückhaltung hinzu, insbesondere in der Pharma- und Luft- und Raumfahrtindustrie. Obwohl regulatorische Sandkästen im Vereinigten Königreich und in Singapur kontrollierte Testumgebungen bieten, bedienen sie nur einen Bruchteil der Unternehmen, die Orientierung suchen, und lassen die meisten Firmen ohne klaren Präzedenzfall bei der Compliance-Planung zurück.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Bereitstellungsmodus: Hybride Architekturen versöhnen Souveränität und Skalierbarkeit

Hybride Implementierungen wachsen bis 2031 mit einer jährlichen Rate von 20,23 %, da Unternehmen sensible Inferenz-Arbeitslasten – wie Patientenakten oder Kreditrisikomodelle – auf On-Premise-Knoten leiten und gleichzeitig die Cloud-Elastizität für Batch-Analysen und öffentlich zugängliche Chatbots nutzen. Cloud-Angebote machten 2025 61,74 % des Umsatzes aus, dank schneller Bereitstellung und vom Anbieter gepflegter Updates, doch Datenspeicherungsgesetze in Deutschland und der Schweiz begrenzen die reine Cloud-Durchdringung. Microsoft Azure Stack, AWS Outposts und ähnliche Lösungen replizieren Cloud-Steuerungsebenen auf lokaler Hardware und ermöglichen es Entwicklern, unabhängig vom Standort identische APIs aufzurufen. Die Marktgröße für agentische Unternehmenssoftware im Bereich hybrider Lösungen wird voraussichtlich beschleunigt wachsen, da aufkommende Interoperabilitätsprotokolle den Konfigurationsaufwand reduzieren und Edge-Anwendungsfälle – von Robotik bis zu Einzelhandelskiosken – Reaktionszeiten unter 100 Millisekunden erfordern.

Regulierungsbehörden drängen die Einführung in Richtung hybrider Modelle, indem sie verlangen, dass Hochrisiko-Inferenzprotokolle innerhalb souveräner Grenzen verbleiben, und schützen so vor Anbieterabhängigkeit, indem unternehmenskritische Daten vor Ort gehalten werden. Unternehmen senken Egress-Kosten, indem sie latenzempfindliche Token lokal halten und unkritische Aufgaben auf Spot-Instanzen auslagern, die bis zu 80 % unter den On-Demand-Preisen liegen. Mit der Reifung der Multi-Cloud-Governance werden Agenten zunehmend Aufgaben über AWS, Azure und Google Cloud innerhalb eines einzigen Workflows orchestrieren, wodurch das Laufzeitrisiko diversifiziert und die Resilienz gestärkt wird.

Nach Komponente: Dienstleistungen wachsen stark, da die Integrationskomplexität die Lizenzierung übertrifft

Software machte 2025 58,42 % der Ausgaben aus, doch der Marktanteilsmix für agentische Unternehmenssoftware verschiebt sich, da Dienstleistungen einen CAGR von 20,03 % verzeichnen, was die Schwierigkeit widerspiegelt, Agenten in heterogene Umgebungen einzubinden. Datentechnik, Schema-Mapping und Sicherheitstests können 30 % bis 50 % der Budgets im ersten Jahr verschlingen, während Stundensätze für spezialisierte Ingenieure in großen Zentren USD 300 erreichen. Ergebnisbasierte verwaltete Dienstleistungen, die sich zu definitiven Leistungsbenchmarks verpflichten, ziehen mittelständische Käufer an, denen internes Fachwissen im Bereich maschinelles Lernen fehlt.

OpenAIs Frontier-Allianzen mit globalen Beratungsunternehmen formalisieren dieses Ökosystem, indem sie Modellkompetenz mit Change-Management-Playbooks bündeln und Pilotprojektzeitpläne in stark regulierten Branchen verkürzen.[3]OpenAI, "Frontier-Allianzen mit globalen Beratungsunternehmen," openai.com Schulungsprogramme von Hyperscalern zertifizieren Tausende von Fachleuten in Prompt-Engineering und Red-Teaming und befeuern das Wachstum der Dienstleistungen weiter. Die Marktgröße für agentische Unternehmenssoftware im Bereich verwalteter Angebote wird voraussichtlich wachsen, da Anbieter operationelle Risiken übernehmen, obwohl Margendruck eine Konsolidierung unter unterkapitalisierten Start-ups auslösen könnte.

Nach Unternehmensgröße: Ergebnisbasierte Modelle erschließen die Einführung bei kleinen und mittleren Unternehmen

Großunternehmen machten 2025 64,52 % des Umsatzes aus und unterstreichen damit ihren erheblichen Einfluss auf den Markt. Das Segment der kleinen und mittleren Unternehmen (KMU) verzeichnet jedoch ein schnelleres Wachstum mit einem prognostizierten CAGR von 20,36 % bis 2031. Dieses beschleunigte Wachstum ist auf die Einführung verbrauchsbasierter Preismodelle zurückzuführen, die die Vorab-Lizenzierungskosten eliminieren, die für kleinere Unternehmen oft als Hürden wirken. UiPaths Autopilot bietet beispielsweise eine Preisstruktur ab USD 500 pro Monat mit zusätzlichen Gebühren basierend auf Transaktionsvolumen statt auf der Anzahl der Lizenzen. Dieser Ansatz senkt die Einstiegshürde für Unternehmen mit weniger als 500 Mitarbeitern erheblich und ermöglicht ihnen die einfachere Einführung fortschrittlicher Automatisierungslösungen.

Ergebnisbasierte Verträge gewinnen an Bedeutung, da sie messbare Ergebnisse innerhalb eines festgelegten Zeitrahmens sicherstellen und damit den Kunden einen zeitlichen Mehrwert garantieren. Diese Verträge verlagern jedoch auch das Integrationsrisiko auf die Lieferanten, die quantifizierbare Verbesserungen – wie eine 25-prozentige Reduzierung der Rechnungszykluszeit – innerhalb des vereinbarten Zeitraums liefern müssen. Strategische Partnerschaften entwickeln sich ebenfalls weiter, um die Anreize von Anbietern und Kunden besser aufeinander abzustimmen. Ein bemerkenswertes Beispiel ist die USD 200 Millionen umfassende Zusammenarbeit zwischen Snowflake und OpenAI, die die Umsatzbeteiligung an den Kundenverbrauch knüpft und ein gegenseitig vorteilhaftes Modell schafft.[4]Snowflake, "Strategische Partnerschaft zwischen Snowflake und OpenAI," snowflake.com Darüber hinaus befähigen Fortschritte bei No-Code-Agenten-Buildern Unternehmensanalysten, Workflows ohne Programmierkenntnisse zu entwerfen und zu konfigurieren. Trotz dieser Fortschritte erfordern komplexe Randfälle weiterhin Entwickler, um komplizierte Anforderungen zu erfüllen.

Nach Branchenvertikale: Beschleunigung im Gesundheitswesen durch Entlastung von administrativem Aufwand

Banken, Finanzdienstleistungen und Versicherungen erfassten 2025 19,11 % des Umsatzes durch den Einsatz von Agenten, die verdächtige Transaktionen kennzeichnen und regulatorische Einreichungen rationalisieren. Gesundheitswesen und Biowissenschaften werden jedoch voraussichtlich das schnellste Wachstum mit einem CAGR von 20,43 % bis 2031 verzeichnen, da klinische Dokumentationsagenten den Papierkram für Ärzte reduzieren und Kapazitäten für die Patientenversorgung freisetzen. In der Fertigung nehmen Agenten für vorausschauende Wartung Sensordaten auf, um Teilausfälle 48–72 Stunden im Voraus vorherzusagen und ungeplante Ausfallzeiten um bis zu einem Drittel zu reduzieren.

Einzel- und E-Commerce setzen auf Agenten für personalisierte Angebote und dynamische Preisgestaltung, was während Pilotprogrammen zweistellige Konversionssteigerungen erzielt. Telekommunikationsanbieter automatisieren die Fehlerbehebung der ersten Ebene und reduzieren die durchschnittliche Bearbeitungszeit um etwa ein Viertel. Die staatliche Nutzung bleibt explorativ, da Beschaffungs- und Sicherheitsprüfungen die Zeitpläne verlängern, doch frühe Pilotprojekte in der Steuerverwaltung zeigen Durchsatzgewinne von über 30 %. Branchenübergreifend konvergiert die Branche für agentische Unternehmenssoftware auf multimodale Schlussfolgerungen, die Text, Bilder und tabellarische Daten in einheitliche Entscheidungsmaschinen integrieren und Halluzinationsraten in domänenspezifischen Kontexten reduzieren.

Geografische Analyse

Nordamerika machte 2025 39,68 % des Umsatzes aus, angetrieben durch die Präsenz etablierter Technologieunternehmen und ein günstiges regulatorisches Umfeld. Die Marktführerschaft der Region wird ihrer frühen Einführung fortschrittlicher Technologien und erheblichen Investitionen in Innovation zugeschrieben. Der asiatisch-pazifische Raum wird jedoch voraussichtlich den höchsten regionalen CAGR von 20,63 % bis 2031 erzielen. Länder wie China, Japan, Indien und Südkorea investieren stark in die einheimische Modellentwicklung und lokale Inferenz-Cluster, um Datensouveränität zu gewährleisten. Dieser Fokus hat zu einer erhöhten Nachfrage nach On-Premise-Beschleunigern und Open-Source-Tools geführt und positioniert die Region als wichtigen Wachstumstreiber im Markt. Europa hingegen sieht sich aufgrund seiner strengen Datenschutzbestimmungen mit langsameren Rollouts konfrontiert, doch dieser Ansatz fördert langfristiges Vertrauen, das für Anbieter in der Region zu einem Wettbewerbsvorteil werden könnte.

Der Nahe Osten und Afrika leiten Öleinnahmen in die Entwicklung von KI-Zentren um, obwohl die aktuelle Nutzung auf Sektoren wie Energie und öffentliche Dienstleistungen konzentriert bleibt. Diese Investitionen zielen darauf ab, regionale Volkswirtschaften zu diversifizieren und technologische Fähigkeiten zu verbessern. In Lateinamerika konzentriert sich das Wachstum hauptsächlich auf Brasilien und Argentinien, wo digitale Bank- und Einzelhandelspiloten erfolgreich den Wert von KI bei der Betrugserkennung und personalisierten Merchandising demonstrieren. Diese Fortschritte unterstreichen das Potenzial der Region für die KI-Einführung, trotz Herausforderungen wie wirtschaftlicher Instabilität und infrastrukturellen Einschränkungen.

Der Ausbau von Hyperscaler-Regionen in Ländern wie Malaysia, Thailand und Saudi-Arabien reduziert die Latenz für edge-intensive Arbeitslasten und ermöglicht die Einführung fortschrittlicher Technologien weiter. Diese Entwicklungen werden durch den Governance-Rahmen des Weltwirtschaftsforums ergänzt, der Unternehmen ein standardisiertes Vokabular zur Harmonisierung von Implementierungen in mehreren Jurisdiktionen bietet. Dieser Rahmen ist besonders vorteilhaft für Organisationen, die in unterschiedlichen regulatorischen Umgebungen tätig sind, und gewährleistet eine reibungslosere Integration und Compliance. Insgesamt unterstreichen diese regionalen Dynamiken den globalen Schwung hin zur KI-Einführung, mit unterschiedlichen Wachstumstrajektorien, die von lokalen Richtlinien, Investitionen und technologischer Bereitschaft beeinflusst werden.

Wettbewerbslandschaft

Der Markt für agentische Unternehmenssoftware bleibt mäßig konzentriert, da Cloud-Hyperscaler Agenten in bestehende Produktivitäts- und Infrastruktur-Suiten integrieren, während fokussierte Start-ups sich durch Sicherheit und Domänenspezifität differenzieren. Microsoft integriert Copilot in Azure und Office 365 und schafft damit einen nahtlosen Upgrade-Pfad für seine installierte Basis und stärkt die Ökosystembindung. Salesforces Agentforce erweitert die dominanten Kundenbeziehungsfähigkeiten um autonome Lead-Qualifizierung und Fallbearbeitung und stärkt den Abonnementumsatz, ohne dass Kunden die vertraute Oberfläche verlassen müssen.

OpenAI, Anthropic, Cohere und Adept konkurrieren bei Modellausrichtung und Datenschutzverpflichtungen. Anthropics Constitutional-AI-Trainingsrahmen zieht risikoaverse Banken und Krankenhäuser an, die transparente Schutzmaßnahmen fordern. Coheres Politik, Kundendaten vom Training auszuschließen, findet weiteren Anklang in vertraulichkeitsgetriebenen Sektoren. Die von NIST geleitete Standardisierungsarbeit verringert die Anbieterabhängigkeit, indem sie plattformübergreifendes Messaging ermöglicht, was einzelne Anbietermonopole stört und gleichzeitig den gesamten adressierbaren Markt vergrößert, da der Integrationsaufwand sinkt.

Zuverlässigkeitskennzahlen – wie die mittlere Zeit zwischen Agentenausfällen, Latenz beim 95. Perzentil und Halluzinationshäufigkeit – entwickeln sich zu wichtigen Verkaufsargumenten, doch das Fehlen akzeptierter Maßstäbe zwingt Unternehmen zu maßgeschneiderten Bewertungen, die kapitalstarke Anbieter begünstigen, die umfangreiche Pilotprojekte subventionieren können. Strategische Allianzen mit globalen Systemintegratoren beschleunigen die Markteinführungsgeschwindigkeit, indem Modelle mit branchenspezifischem Change-Management-Know-how gebündelt werden – eine Bündelungstaktik, mit der kleinere Anbieter nur schwer mithalten können.

Marktführer für agentische Unternehmenssoftware

Microsoft Corporation

Amazon Web Services, Inc.

Alphabet Inc.

IBM Corporation

NVIDIA Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: Anthropic stellte das Claude-Partnernetzwerk mit USD 100 Millionen an zugesagter Finanzierung vor, um vertikale Agenten gemeinsam zu entwickeln und Implementierungsdienstleistungen in den Bereichen Finanzdienstleistungen, Gesundheitswesen und Fertigung anzubieten.

- Februar 2026: NIST initiierte die KI-Agenten-Standardsinitiative zur Ausarbeitung von Basisprotokollen für Authentifizierung, Delegation und Prüfprotokollierung, wobei die endgültigen Spezifikationen für 2027 erwartet werden.

- Februar 2026: Snowflake und OpenAI schlossen eine USD 200 Millionen umfassende Partnerschaft, um natürlichsprachliche, agentische Analysen in Snowflakes Daten-Cloud einzubetten und die Zeit bis zur Erkenntnis für Unternehmensanalysten um 40 % zu verkürzen.

- Februar 2026: Cognigy veröffentlichte Version 2026.3 seiner Plattform mit Multi-Agenten-Orchestrierung, reduzierter Sprachbot-Latenz und erweiterten ERP-Integrationen.

Globaler Berichtsumfang des Marktes für agentische Unternehmenssoftware

Der Markt für agentische Unternehmenssoftware bezieht sich auf den Markt für fortschrittliche Unternehmenssoftwarelösungen, die autonome KI-Agenten nutzen, um Aufgaben auszuführen, Entscheidungen zu treffen und komplexe Geschäftsprozesse mit minimaler menschlicher Intervention zu orchestrieren. Diese Systeme nutzen Technologien wie künstliche Intelligenz, maschinelles Lernen, Verarbeitung natürlicher Sprache und Multi-Agenten-Architekturen, um Echtzeit-Entscheidungsfindung, Workflow-Automatisierung und adaptive Optimierung über Unternehmensfunktionen hinweg zu ermöglichen.

Der Bericht zum Markt für agentische Unternehmenssoftware ist segmentiert nach Bereitstellungsmodus (Cloud, On-Premise und Hybrid), Komponente (Software und Dienstleistungen), Unternehmensgröße (Großunternehmen sowie kleine und mittlere Unternehmen), Branchenvertikale (BFSI, Gesundheitswesen und Biowissenschaften, Fertigung, Einzel- und E-Commerce, Informationstechnologie und Telekommunikation sowie Regierung und öffentlicher Sektor) und Geografie (Nordamerika, Südamerika, Europa, asiatisch-pazifischer Raum sowie Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Cloudbasiert |

| On-Premise |

| Hybrid |

| Software |

| Dienstleistungen |

| Großunternehmen |

| Kleine und mittlere Unternehmen |

| Banken, Finanzdienstleistungen und Versicherungen (BFSI) |

| Gesundheitswesen und Biowissenschaften |

| Fertigung |

| Einzel- und E-Commerce |

| Informationstechnologie und Telekommunikation |

| Regierung und öffentlicher Sektor |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Nach Bereitstellungsmodus | Cloudbasiert | ||

| On-Premise | |||

| Hybrid | |||

| Nach Komponente | Software | ||

| Dienstleistungen | |||

| Nach Unternehmensgröße | Großunternehmen | ||

| Kleine und mittlere Unternehmen | |||

| Nach Branchenvertikale | Banken, Finanzdienstleistungen und Versicherungen (BFSI) | ||

| Gesundheitswesen und Biowissenschaften | |||

| Fertigung | |||

| Einzel- und E-Commerce | |||

| Informationstechnologie und Telekommunikation | |||

| Regierung und öffentlicher Sektor | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für agentische Unternehmenssoftware bis 2031 erreichen?

Der Markt wird voraussichtlich bis 2031 USD 7,62 Milliarden erreichen. Welcher Bereitstellungsmodus wächst am schnellsten? Hybride Architekturen wachsen mit einem CAGR von 20,23 %, da Unternehmen Souveränität und Cloud-Skalierbarkeit in Einklang bringen.

Welche Branchenvertikale wird das höchste Wachstum verzeichnen?

Gesundheitswesen und Biowissenschaften, angetrieben durch die Automatisierung administrativer Aufgaben, wird voraussichtlich mit einem CAGR von 20,43 % wachsen.

Warum führen kleine und mittlere Unternehmen Agenten schneller ein?

Ergebnisbasierte Preismodelle eliminieren Vorabkosten und knüpfen Gebühren an messbare Verbesserungen, was eine schnellere Amortisation ermöglicht.

Wie beeinflussen Interoperabilitätsstandards die Anbieterauswahl?

Aufkommende NIST- und ISO-Protokolle reduzieren die Anbieterabhängigkeit, indem sie Agenten verschiedener Anbieter über gemeinsame Schemata kommunizieren lassen.

Welche Regionen bieten das größte zukünftige Wachstumspotenzial?

Der asiatisch-pazifische Raum führt mit einem prognostizierten CAGR von 20,63 %, gestützt durch Mandate zur Datensouveränität und umfangreiche Investitionen in KI-Infrastruktur.

Seite zuletzt aktualisiert am: