Größe und Marktanteil des südafrikanischen Marktes für herzhafte Snacks

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

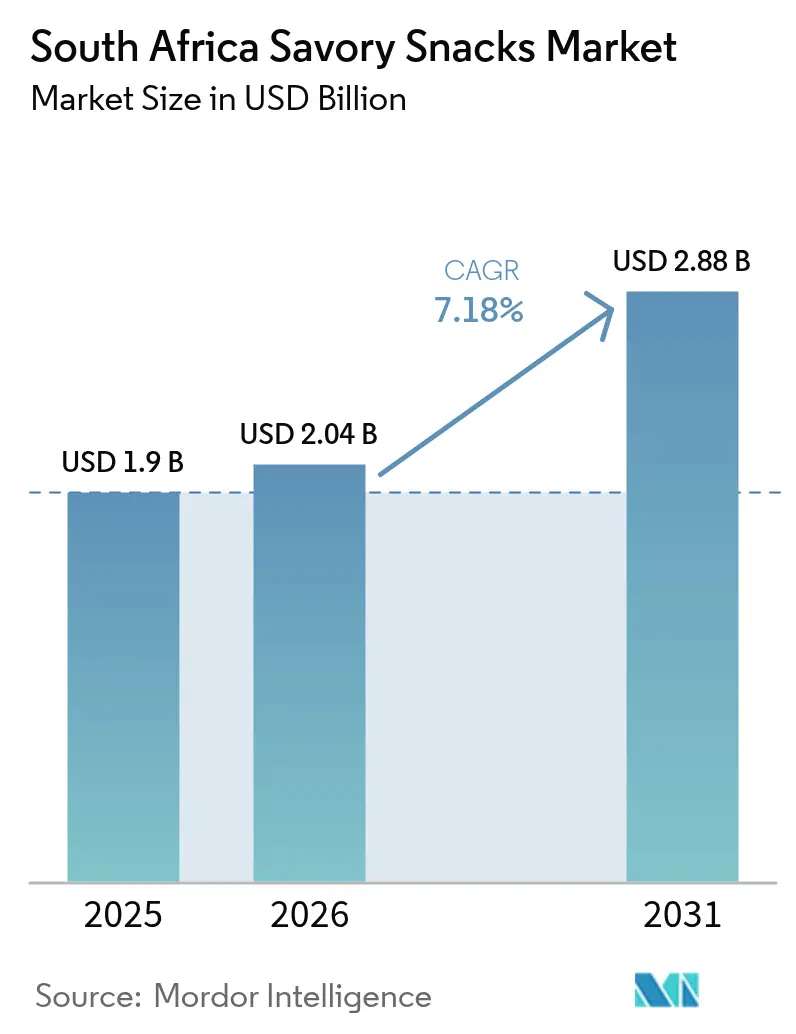

| Marktgröße im Basisjahr (2025) | 1.90 Milliarden US-Dollar |

| Marktgröße (2026) | 2.04 Milliarden US-Dollar |

| Marktgröße (2031) | 2.88 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.18% CAGR |

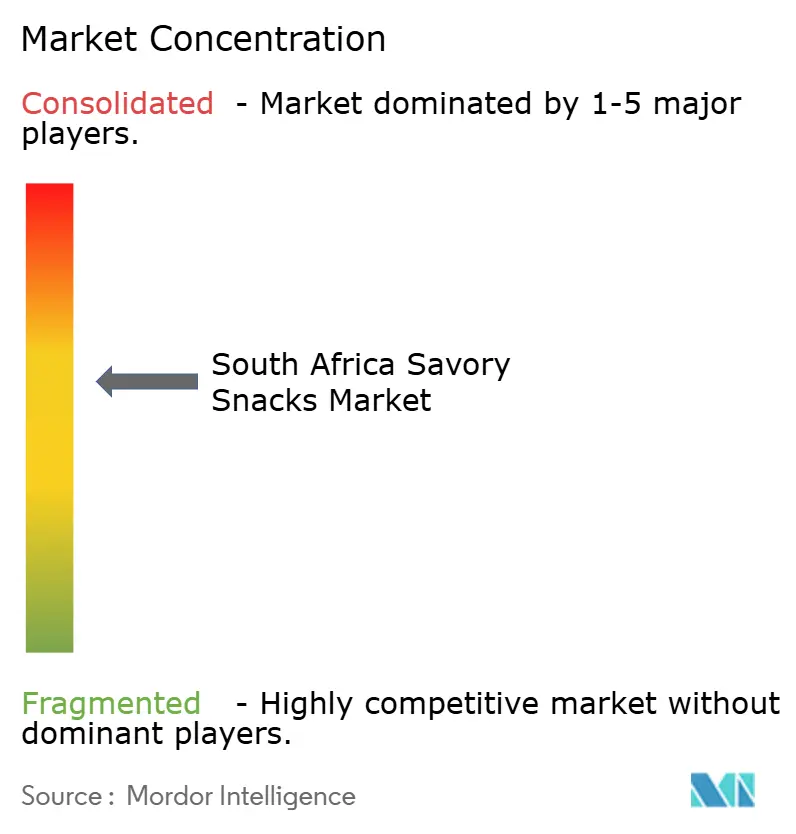

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des südafrikanischen Marktes für herzhafte Snacks von Mordor Intelligence

Die Größe des südafrikanischen Marktes für herzhafte Snacks wird im Jahr 2026 auf USD 2,04 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 1,90 Milliarden, mit Projektionen für 2031 von USD 2,88 Milliarden, was einem Wachstum von 7,18 % CAGR über den Zeitraum 2026–2031 entspricht. Das Wachstum stützt sich auf drei Säulen: die wachsende Kaufkraft der Mittelschicht, eine nationale Vorliebe für kräftige Aromen und die steigende Nachfrage nach Formaten für unterwegs, die in den hektischen städtischen Lebensstil passen[1]Statistics South Africa, "Südafrikanische Haushalte geben jährlich R3 Billionen aus," statssa.gov.za. Hersteller reagieren mit lokalen Geschmacksinnovationen und richten sich gleichzeitig an globalen Wellness-Trends aus, was die Einführung von gebackenen und hülsenfruchtbasierten Produkten vorantreibt, die den bevorstehenden Kennzeichnungsvorschriften für die Vorderseite der Verpackung entsprechen. Supermärkte stützen das Volumen, doch das rasche Wachstum des E-Commerce – veranschaulicht durch Checkers Sixty60 mit einem Jahresumsatz von umgerechnet USD 534 Millionen – signalisiert einen strukturellen Wandel im Einzelhandel. Volatile Kartoffel- und Maispreise belasten weiterhin die Margen, doch erwartete La-Niña-Regenfälle dürften den Kostendruck mindern und die Lieferketten stabilisieren.

Wichtigste Erkenntnisse des Berichts

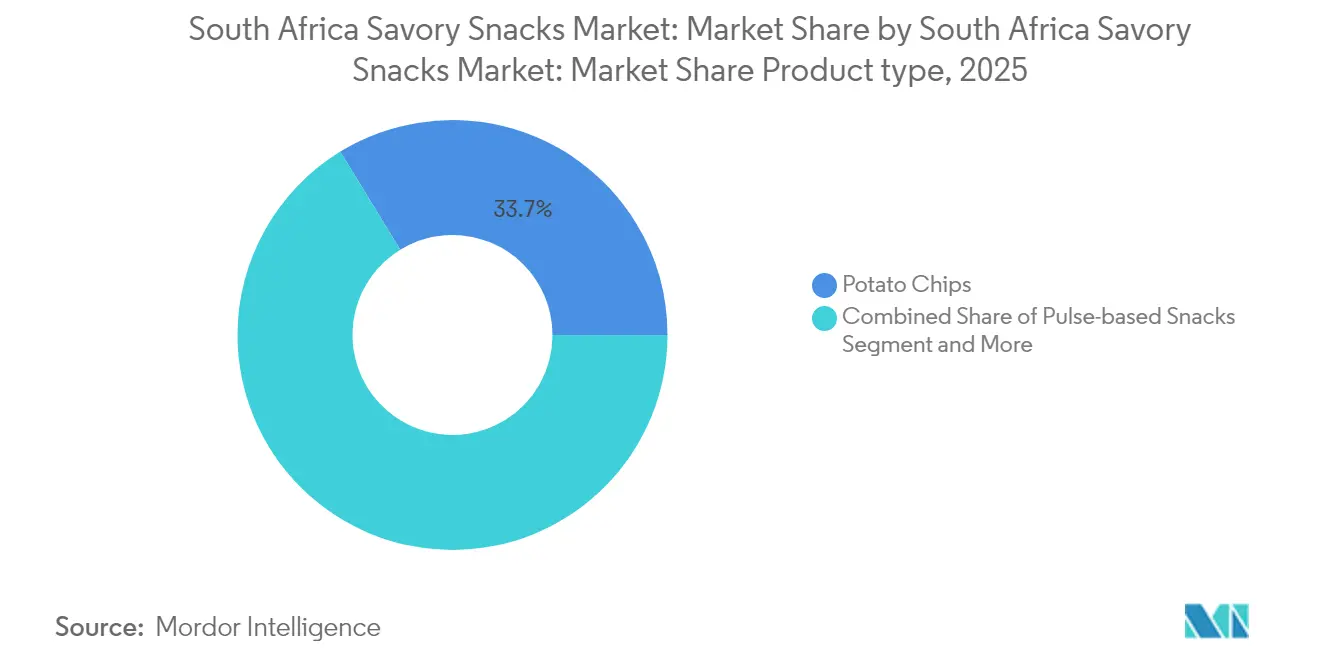

- Nach Produkttyp führten Kartoffelchips mit einem Marktanteil von 33,74 % am südafrikanischen Markt für herzhafte Snacks im Jahr 2025, während hülsenfruchtbasierte Snacks bis 2031 voraussichtlich mit einem CAGR von 8,41 % wachsen werden.

- Nach Kategorie entfielen 63,05 % der Marktgröße des südafrikanischen Marktes für herzhafte Snacks im Jahr 2025 auf gebratene Snacks, und gebackene Snacks werden bis 2031 voraussichtlich einen CAGR von 8,12 % verzeichnen.

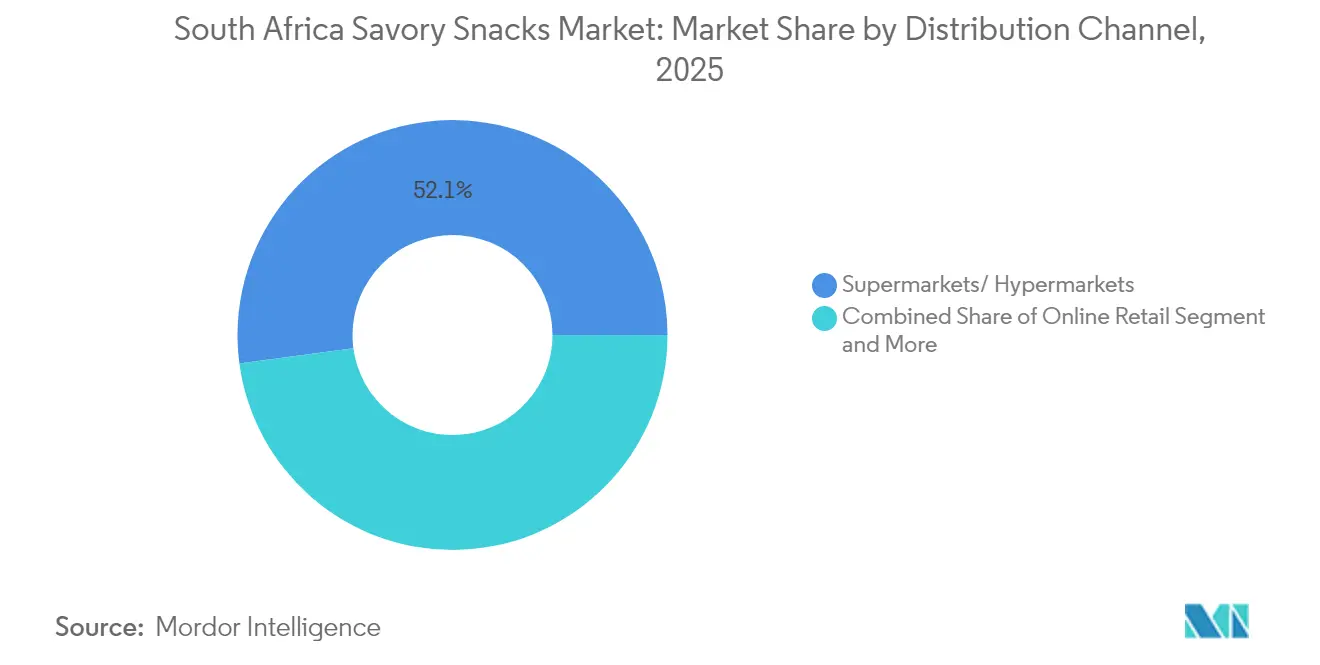

- Nach Vertriebskanal hielten Supermärkte und Hypermärkte im Jahr 2025 einen Umsatzanteil von 52,11 %; der Online-Einzelhandel soll bis 2031 mit einem CAGR von 9,36 % wachsen.

- Nach Geografie dominierte Gauteng mit 35,01 % der Verkäufe im Jahr 2025, und KwaZulu-Natal wird zwischen 2026 und 2031 voraussichtlich einen CAGR von 7,32 % verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im südafrikanischen Markt für herzhafte Snacks

Analyse der Auswirkungen von Treibern*

| Treiber | Prozentualer Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Nachfrage nach praktischen Snack-Optionen | 1.2% | National, mit Konzentration in städtischen Zentren von Gauteng und Westkap | Mittelfristig (2–4 Jahre) |

| Gewürztoleranz und Vorliebe für scharfe Aromen | 0.9% | National, am stärksten in KwaZulu-Natal und Ostkap | Langfristig (≥ 4 Jahre) |

| Steigendes verfügbares Einkommen der Mittelschicht | 1.4% | Gauteng, Westkap, mit Ausstrahlungseffekten auf KwaZulu-Natal | Mittelfristig (2–4 Jahre) |

| Wandel hin zu gesünderen und biologischen Snack-Formaten | 1.1% | Wohlhabende Bevölkerungsgruppen im Westkap und in Gauteng | Langfristig (≥ 4 Jahre) |

| Digitalisierung der Spaza-Shop-Netzwerke in den Townships | 0.9% | Nationale Township-Gebiete, frühe Gewinne in Gauteng und Westkap | Kurzfristig (≤ 2 Jahre) |

| Innovation bei einheimischen pflanzenbasierten Protein-Snacks | 0.7% | National, mit Fertigungskonzentration in KwaZulu-Natal | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Nachfrage nach praktischen Snack-Optionen

Städtische Verbraucher kaufen herzhafte Produkte während des Pendelns, an Tankstellen und über Liefer-Apps, unterstützt durch 16,28 Millionen Erwachsene, die monatlich Fast Food kaufen. Eine verbesserte Stromversorgung hat die Betriebszeiten der Fabriken erhöht und eine gleichmäßige Auffüllung der Ladenregale ermöglicht[2]BizCommunity, "Südafrikaner lieben ihr Fast Food… besonders KFC," bizcommunity.com. Mobile Zahlungen und Same-Day-Delivery erweitern die Reichweite, wobei 55 % der Nutzer nun monatlich Lebensmittel online bestellen. Der Umsatzanstieg von Checkers Sixty60 um 63,1 % bestätigt das Omni-Channel-Modell, das stationäre Lagerbestände mit App-gesteuerter Bequemlichkeit verbindet. Da Township-Spaza-Shops sich mit digitalen Bestellplattformen verbinden, steigen Impulskäufe von Snacks auch in Gebieten, die früher ausschließlich vom informellen Handel bedient wurden. Verpackungsinnovationen, die die Haltbarkeit verlängern, unterstützen diese Entwicklung zusätzlich und halten Produkte über lange Lieferketten hinweg frisch.

Gewürztoleranz und Vorliebe für scharfe Aromen

Eine kulturelle Vorliebe für kräftige Aromen prägt die Produktentwicklung: Chili-, Peri-Peri- und Masala-Varianten sichern sich landesweit Regalfläche. PepsiCo entwickelte lokalisierte Lay's- und Doritos-Varianten, nachdem interne Sensorikpanels bestätigt hatten, dass 75 % der Tester bei Kartoffelchips ein "spürbares Brennen" suchten[3]Food Dive, "Wie PepsiCo Snacks an lokale Geschmäcker anpasst," fooddive.com. Das Wachstum in KwaZulu-Natal spiegelt das kulinarische Erbe wider, das Gewürze mit einheimischen Zutaten wie Rooibos verbindet. Hersteller in Durban nutzen die Nähe zu Gewürzlieferanten, um Formulierungskosten zu senken und Geschmackstests zu beschleunigen. Die Gewürzaffinität öffnet auch Exporttüren: Halaal-zertifizierte scharfe Snacks werden nun an Nahost-Partner geliefert, die Südafrika als geschmackskompatiblen Beschaffungsstandort betrachten. Indem sie inländische und Diaspora-Gaumen ansprechen, bauen Marken verteidigungsfähige Nischen gegen generische Importe auf.

Steigendes verfügbares Einkommen der Mittelschicht

Der reale Haushaltskonsum steigt weiter und übersteigt bei aktuellen Wechselkursen jährlich USD 160 Milliarden. Neue Marktteilnehmer sprechen aufstrebende Käufer mit Premium-Gewürzmischungen, wiederverschließbaren Verpackungen und von Influencern unterstützten Kampagnen an, die Status signalisieren, ohne das Budget zu belasten. Hocheinkommensvorstädte in Gauteng bevorzugen mehrwertsteigernde Multipacks, während Käufer im mittleren Segment in Sekundärstädten zu größeren „Familienpackungen” für Kosteneinsparungen tendieren. Der Wettbewerb im Einzelhandel verschärft sich: Shoprites aggressive Preisfixierungsaktionen ziehen Volumen von Wettbewerbern ab und halten Markensnacks erschwinglich. Steigende Einkommen weiten auch die formelle Beschäftigung aus und stützen stabile Snack-Budgets, selbst wenn die Zinssätze schwanken.

Wandel hin zu gesünderen und biologischen Snack-Formaten

Die Regulierungsbehörden haben den Entwurf der Verordnung R3337 abgeschlossen, der klare Symbole für Zucker, Salz und gesättigte Fettsäuren auf der Vorderseite der Verpackung vorschreibt, was Reformulierungen anregt, bei denen Palmöl durch Sonnenblumenöl ersetzt oder luftgepoppte Grundlagen erkundet werden. Gebackene Neueinführungen wuchsen 2024 nach SKU-Anzahl um 21 %, und bohnenbasierte Puffs mit 20,4 g Protein pro 100 g sicherten sich Listungen bei großen Handelsketten. Startups im Westkap nutzen lokale Fynbos-Extrakte für antioxidative Aussagen, während Lohnhersteller in Gauteng in glutenfreie Extrusionslinien investieren. Verbraucher mit Lebensstilerkrankungen tauschen nun gebratene Chips gegen ölreduzierte Linsenröllchen, die als „schulgeeignete” Snacks positioniert sind. Obwohl gesündere Varianten Preisaufschläge von 15–20 % aufweisen, zeigen Umfragedaten, dass Eltern sie dennoch monatlich kaufen und dabei die Nährstoffdichte dem Volumen vorziehen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | Prozentualer Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Gesundheitsorientierter Wandel hin zu Mahlzeitenersatzprodukten | -0.9% | Städtische Gebiete in Gauteng und Westkap | Mittelfristig (2–4 Jahre) |

| Volatile Kartoffel- und Maisrohstoffpreise | -1.2% | National, mit Auswirkungen auf die Fertigungskonzentration | Kurzfristig (≤ 2 Jahre) |

| Wettbewerb durch Süßwaren und Backwaren | -0.7% | National, mit stärkerem Einfluss im Westkap und in Gauteng | Mittelfristig (2–4 Jahre) |

| Aufkommende Vorschriften zu Einwegkunststoffen | -0.6% | National, mit früher Umsetzung im Westkap | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Gesundheitsorientierter Wandel hin zu Mahlzeitenersatzprodukten

Ein gesteigertes Bewusstsein für Fettleibigkeit und Mikronährstoffmängel veranlasst einige städtische Verbraucher, Snacks zugunsten von Proteinshakes, Haferbechern oder angereicherten Riegeln zu meiden. Die Kosten des Lebensmittelkorbs stiegen im Mai 2025 auf USD 291 pro Haushalt und konzentrierten die Budgets auf das Wesentliche. Regulierungsbehörden verstärken diesen Wandel, indem sie größere Nährwerttabellen vorschreiben, die den Natriumgehalt in Chips hervorheben. Etablierte Marktteilnehmer kontern mit einer „Mini-Mahlzeit”-Positionierung, indem sie Hülsenfrüchte und Samen hinzufügen, um den Proteingehalt zu erhöhen und dabei die sensorischen Snack-Merkmale beizubehalten. Einzelhändler schaffen angrenzende Regalflächen, die traditionelle Kategorien verwischen, und fördern die gemeinsame Vermarktung von herzhaften Bissen mit funktionellen Getränken.

Volatile Kartoffel- und Maisrohstoffpreise

Die Kartoffelpreise stiegen im Mai 2025 um 7 % gegenüber dem Vormonat, da durch Überschwemmungen beschädigte Farmen im Freistaat das Angebot einschränkten. Die Maisernte 2024 fiel unter dem Einfluss von El Niño um 19 %, was die Kostenkurven für maisbasierte extrudierte Snacks anhob. Hersteller sichern sich mit Termingeschäften ab und diversifizieren in Maniokmehl und Kichererbsengries. Die erwarteten La-Niña-Niederschläge Ende 2025 sollten die Schätzung der Sommerernte auf 14,56 Millionen Tonnen erhöhen und den Rohstoffdruck mindern. Dennoch erschwert die Volatilität langfristige Preispunkte und verkompliziert Aktionen und Einzelhändlerverhandlungen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Innovation bei hülsenfruchtbasierten Snacks stört die Dominanz von Kartoffelchips

Kartoffelchips behielten 33,74 % des Wertes von 2025, doch Schwankungen bei den Rohstoffpreisen und die Überprüfung der Nährwertkennzeichnung begrenzen das langfristige Aufwärtspotenzial. Extrudierte Maisröllchen halten sich stabil aufgrund ihrer kostengünstigen Skalierbarkeit und der Fähigkeit, scharfe Gewürze aufzunehmen, die national Anklang finden. Popcorn wächst moderat und wird als kalorienarmer Kinosnack vermarktet. Nüsse, Samen und Trail-Mixes sprechen wohlhabende Städter an, doch höhere Preispunkte begrenzen die Massenreichweite.

Hülsenfruchtbasierte Snacks verzeichnen den schnellsten CAGR von 8,41 %, angetrieben durch Formulierungen mit 20,4 g Protein pro 100 g, die Fitnessstudiobesucher und Eltern ansprechen, die schulgeeignete Produkte suchen. Einheimische Hülsenfrüchte fügen Herkunftsgeschichten hinzu, die SKUs von globalen Wettbewerbern differenzieren. Fleisch- und Biltong-Snacks profitieren von kultureller Affinität, kämpfen aber mit 15%igen Rindfleischpreisanstiegen infolge von Krankheitsausbrüchen. Da Reformulierungen zunehmen, setzt der südafrikanische Markt für herzhafte Snacks auf hybride Produkte, die Hülsenfrüchte mit Kartoffeln oder Mais kombinieren, um Kostenrisiken abzusichern und sich wandelnden Gaumen zu gefallen.

Nach Kategorie: Gesundheitsvorschriften beschleunigen das Wachstum des Segments gebackener Snacks

Gebratene Snacks dominierten 2025 mit 63,05 %, dank fest verankerter Geschmackserwartungen und niedrigerer Stückkosten. Einzelhändler verlassen sich auf dieses Segment für Volumenaktionen und kategorieübergreifenden Warenkorbaufbau. Dennoch könnten bald auf Verpackungen erscheinende Warnhinweise zu Natrium und gesättigten Fettsäuren das Wachstum dämpfen und Käufer zu Alternativen lenken.

Gebackene Linien verzeichnen einen CAGR von 8,12 % und profitieren von Botschaften zur Ölreduzierung sowie Schulernährungsrichtlinien, die frittierte Snacks in Schulkiosken verbieten. Unternehmen rüsten Anlagen mit Förderöfen nach und reduzieren die Ausgaben für Frittieröl um bis zu 40 %. Luftgepoppte und dehydrierte Varianten beginnen in Fachgeschäften aufzutauchen, mit einem Preisaufschlag von 30 %, aber dreistelligen Abverkaufsraten in Pilotgeschäften. Regulierungsbehörden, darunter die Nationale Regulierungsbehörde für Pflichtspezifikationen, prüfen diese Einrichtungen kontinuierlich und stärken das Verbrauchervertrauen.

Nach Vertriebskanal: Digitale Transformation gestaltet die Einzelhandelslandschaft neu

Supermärkte und Hypermärkte dominierten 2025 mit 52,11 % des Wertumsatzes und nutzten Wochenangebote und Treueprogramme, um Familienkäufer zu gewinnen. Shoprites Führungsposition ergibt sich aus effizienten Vertriebszentren und Festpreisstrategien, die einen Teil der Rohstoffkostenschocks abfedern. Convenience-Stores profitieren von Impulskäufen in der Nähe von Tankstellen, während Fachgeschäfte handwerkliche und allergenfreie Linien hervorheben.

Der Online-Einzelhandel verzeichnet den schnellsten CAGR von 9,36 % und treibt den südafrikanischen Markt für herzhafte Snacks näher an eine Echtzeit-Nachfrageerfüllung heran. Checkers Sixty60 bewegte allein im Jahr 2024 mehr als 3,5 Millionen Snack-Einheiten, eine Zahl, die sich bis 2026 voraussichtlich verdoppeln wird. Kostenlose Lieferschwellen fördern den Warenkorbaufbau über Snack-Kategorien hinweg. Spaza-Shop-Apps tragen die digitale Welle in die Townships, wo lizenzierte Betriebe nun Großeinkaufspreise erhalten, die früher dem formellen Handel vorbehalten waren.

Geografische Analyse

Gauteng dominiert den südafrikanischen Markt für herzhafte Snacks und spiegelt seine wirtschaftliche Stärke und sein ausgereiftes Einzelhandelsnetz wider, das eine Same-Day-Lieferung ermöglicht. Hohe Markenpräsenz, aggressive Aktionen und eine Konzentration von Haushalten mit mittlerem Einkommen halten die Pro-Kopf-Snack-Ausgaben deutlich über dem nationalen Durchschnitt. Das Westkap sichert sich den zweitgrößten Anteil durch eine wohlhabende Verbraucherbasis, die Herkunftsgeschichten und ölreduzierte Zubereitung schätzt, was handwerkliche gebackene Neueinführungen in Premium-Lebensmittelgeschäften und auf Bauernmärkten vorantreibt.

KwaZulu-Natal ist der am schnellsten wachsende Markt, unterstützt durch ein robustes Halaal-Zertifizierungsrahmenwerk, das mit der kulturellen Vorliebe für scharfe Snacks harmoniert. Die Provinz beherbergt zwei Tiger-Brands-Werke, die 33 Snack-Marken produzieren und so lokale Versorgung und Exportbereitschaft sicherstellen. Infrastrukturverbesserungen rund um den Hafen von Durban optimieren auch die ausgehende Logistik und verkürzen die Vorlaufzeiten für Golfmärkte. Ostkap und eine Gruppe kleinerer Provinzen bieten ungenutztes Aufwärtspotenzial, da digitale Bestellungen und Straßeninfrastruktur die historische Versorgungslücke zwischen städtischen und ländlichen Verkaufsstellen verringern. Staatliche Investitionen in die Aufwertung von Township-Unternehmen formalisieren Einzelhandelsknoten weiter und vertiefen die Marktdurchdringung für etablierte Marken.

Wettbewerbslandschaft

Der südafrikanische Markt für herzhafte Snacks ist durch eine moderate Konzentration gekennzeichnet. PepsiCo steuert die Kategorieführerschaft durch Simba, Lay's und Doritos, passt die Gewürzintensität an lokale Schärfeschwellen an und sichert eine landesweite Kühlkettenabdeckung. Das Willards- und Bakers-Portfolio von AVI Limited nutzt das langjährige Vertrauen der Käufer und Mehrpreispunkt-Packungen, um Marktanteile sowohl im Premium- als auch im Wertsegment zu verteidigen. Tiger Brands betreibt Fritos unter Lizenz und verbindet lokales Mais-Know-how mit internationalem Geschmacks-IP. Kellogg's Pringles hält eine Premium-Stapelchip-Nische, die städtische Verbraucher anspricht, die internationales Flair suchen.

Innovationen in weißen Flecken konzentrieren sich auf hülsenfruchtbasierte Chips und einheimische Proteinkräcker, wo kleinere Unternehmen wie Herbivore Earthfoods Kuherbsen-Röllchen einführen, die als 100 % pflanzenbasiert positioniert sind. Multinationale Unternehmen gehen Joint Ventures mit Forschungs- und Entwicklungs-Spin-offs ein, um frühzeitigen Zugang zu diesen Kulturen zu sichern und die Versorgungssicherheit zu gewährleisten. Verpackungsnachhaltigkeit gewinnt auf Vorstandsebene an Bedeutung: Die Übernahme von Coleus Packaging durch Guala Closures stärkt die lokale Beschaffung von Metallverschlüssen und unterstützt vollständig recycelbare Snack-Dosen. Kostendruck veranlasst zur Netzwerkoptimierung: PepsiCo schloss ein 50 Jahre altes Frito-Lay-Werk, um andernorts auf Hochdurchsatzlinien umzurüsten, was eine fortgesetzte Rationalisierung des Standortnetzes signalisiert. Insgesamt definiert eine Balance aus globaler Größe und lokaler Agilität den Erfolg in der Wettbewerbsarena.

Marktführer der südafrikanischen Industrie für herzhafte Snacks

PepsiCo Inc

AVI Limited

The Kellogg Company

Frimax Foods Private Limited

Truda Foods Private Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- August 2025: PepsiCo hat Cheetos offiziell in Südafrika eingeführt und damit einen bedeutenden Meilenstein für die renommierte Marke gesetzt. Die neuen Snack-Produktgeschmacksrichtungen umfassen Cheetos Puffs Käse – ein klassischer Favorit mit einem reichhaltigen, cremigen Kick, Cheetos Puffs Huhn – eine herzhafte Variante, die sicher ein Publikumsliebling sein wird, Cheetos Brix BBQ – rauchig und kräftig, perfekt für Geschmacksabenteurer, und Cheetos Brix Würzige Tomate – eine würzige Option mit feurigem Charakter.

- Dezember 2023: Kellanova gab bekannt, dass drei seiner Snack-Marken, Cheez-It Snap'd, Cheez-It Puff'd und Club Crisps, die Menge des in ihren Verpackungen verwendeten Kunststoffs reduziert haben, während die gleiche Menge an Lebensmitteln in jeder Packung erhalten bleibt.

- Oktober 2023: Simba arbeitete mit Chef Benny zusammen, um ihre neuen Steakhouse-Rindfleisch-Chips zu kreieren. Laut den Angaben des Unternehmens spiegelt diese bedeutende Zusammenarbeit Simbas Engagement wider, authentische Aromen zu schaffen, die mit der südafrikanischen Kultur resonieren.

Berichtsumfang des südafrikanischen Marktes für herzhafte Snacks

Herzhafte Snacks sind kleine Portionen von Lebensmitteln mit einem salzigen oder würzigen Geschmack anstelle eines süßen. Der südafrikanische Markt für herzhafte Snacks ist nach Produkttypen und Vertriebskanälen segmentiert. Der Markt ist nach Produkttyp in Kartoffelchips, extrudierte Snacks, Nüsse, Samen und Trail-Mixes, Popcorn, Fleischsnacks und andere Produkttypen unterteilt. Basierend auf Vertriebskanälen ist der Markt in Supermärkte/Hypermärkte, Convenience-Stores, Online-Einzelhandelsgeschäfte und andere Vertriebskanäle segmentiert. Für jedes Segment wurden die Marktgröße und -prognosen in Wertangaben in USD durchgeführt.

| Kartoffelchips |

| Extrudierte Snacks |

| Popcorn |

| Nüsse, Samen und Trail-Mixes |

| Fleischsnacks |

| Andere Produkttypen |

| Supermärkte/Hypermärkte |

| Convenience-Stores |

| Online-Einzelhandelsgeschäfte |

| Andere Vertriebskanäle |

| Nach Produkttyp | Kartoffelchips |

| Extrudierte Snacks | |

| Popcorn | |

| Nüsse, Samen und Trail-Mixes | |

| Fleischsnacks | |

| Andere Produkttypen | |

| Nach Vertriebskanal | Supermärkte/Hypermärkte |

| Convenience-Stores | |

| Online-Einzelhandelsgeschäfte | |

| Andere Vertriebskanäle |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der südafrikanische Markt für herzhafte Snacks?

Die Größe des südafrikanischen Marktes für herzhafte Snacks wird voraussichtlich im Jahr 2026 USD 2,04 Milliarden erreichen und mit einem CAGR von 7,18 % wachsen, um bis 2031 USD 2,88 Milliarden zu erreichen.

Was ist die aktuelle Größe des südafrikanischen Marktes für herzhafte Snacks?

Im Jahr 2026 wird die Größe des südafrikanischen Marktes für herzhafte Snacks voraussichtlich USD 2,04 Milliarden erreichen.

Wer sind die wichtigsten Akteure im südafrikanischen Markt für herzhafte Snacks?

PepsiCo Inc, AVI Limited, The Kellogg Company, Frimax Foods Private Limited und Truda Foods Private Limited sind die wichtigsten Unternehmen, die im südafrikanischen Markt für herzhafte Snacks tätig sind.

Welche Jahre deckt dieser Bericht über den südafrikanischen Markt für herzhafte Snacks ab, und wie groß war der Markt im Jahr 2025?

Im Jahr 2025 wurde die Größe des südafrikanischen Marktes für herzhafte Snacks auf USD 2,04 Milliarden geschätzt. Der Bericht deckt die historische Marktgröße des südafrikanischen Marktes für herzhafte Snacks für die Jahre 2019, 2020, 2021, 2022, 2023 und 2024 ab. Der Bericht prognostiziert außerdem die Marktgröße des südafrikanischen Marktes für herzhafte Snacks für die Jahre 2026, 2027, 2028, 2029, 2030 und 2031.

Seite zuletzt aktualisiert am: