Größe und Marktanteil des nigerianischen Rechenzentrumsstrommarktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

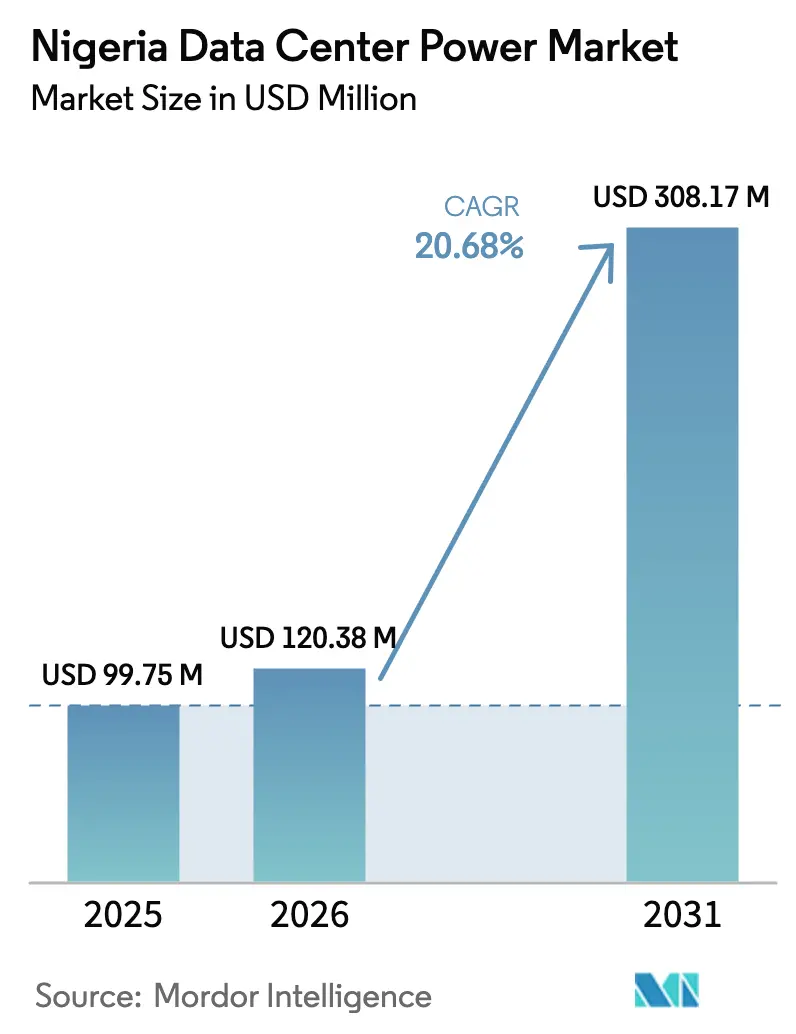

| Marktgröße im Basisjahr (2025) | 99.75 Millionen US-Dollar |

| Marktgröße (2026) | 120.38 Millionen US-Dollar |

| Marktgröße (2031) | 308.17 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 20.68% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des nigerianischen Rechenzentrumsstrommarktes von Mordor Intelligence

Die Marktgröße des nigerianischen Rechenzentrumsstrommarktes wurde im Jahr 2025 auf USD 99,75 Millionen bewertet und wird voraussichtlich von USD 120,38 Millionen im Jahr 2026 auf USD 308,17 Millionen bis 2031 wachsen, mit einer CAGR von 20,68 % während des Prognosezeitraums (2026-2031). Das beschleunigte Investment ergibt sich aus der Nationalen Strategie für die digitale Wirtschaft 2020-2030, die Rechenzentren den Status kritischer Infrastruktur verleiht. Betreiber sind mit durchschnittlich 4.600 Minuten Netzausfällen pro Jahr konfrontiert, weit über dem globalen Benchmark, was eine starke Abhängigkeit von Sicherungssystemen erzwingt. Das Wachstum konzentriert sich auf intelligente USV-Plattformen, gasbetriebene Generatoren und modulare erneuerbare Mikro-Netze, die Dieselkosten ausgleichen. Politische Anreize, steigende Cloud-Akzeptanz und KI-getriebene Rack-Dichten von über 40 kW stützen die langfristige Nachfrage nach Stromversorgungsanlagen in Lagos, Abuja und aufstrebenden Edge-Standorten. Wettbewerbsvorteile hängen zunehmend von lokalen Partnerschaften, der Integration erneuerbarer Energien und Tier-IV-fähigen modularen Bereitstellungen ab.

Wichtigste Erkenntnisse des Berichts

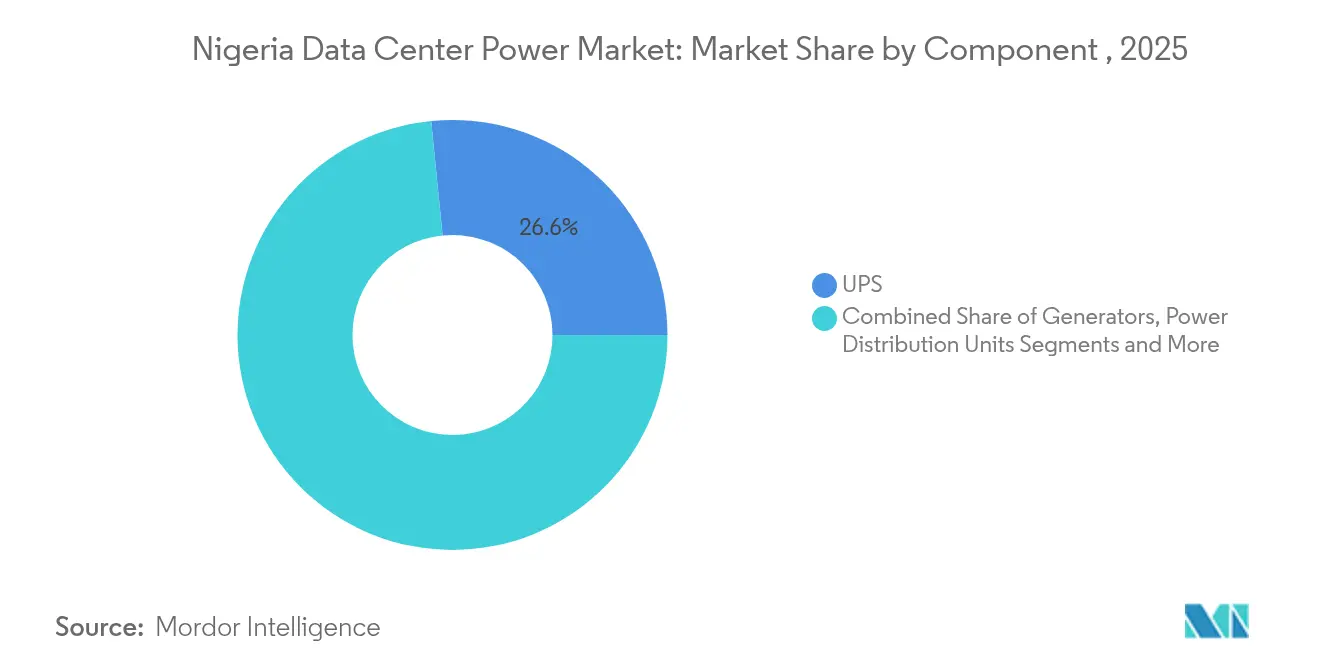

- Nach Komponente führten USV-Systeme mit einem Marktanteil von 26,58 % am nigerianischen Rechenzentrumsstrommarkt im Jahr 2025, während Stromverteilungseinheiten bis 2031 eine CAGR von 23,85 % verzeichnen sollen.

- Nach Rechenzentrumstyp hielten Colocation-Anlagen im Jahr 2025 einen Marktanteil von 51,12 % am nigerianischen Rechenzentrumsstrommarkt; Hyperscaler/Cloud-Dienstleister verzeichnen mit 24,55 % bis 2031 die schnellste prognostizierte CAGR.

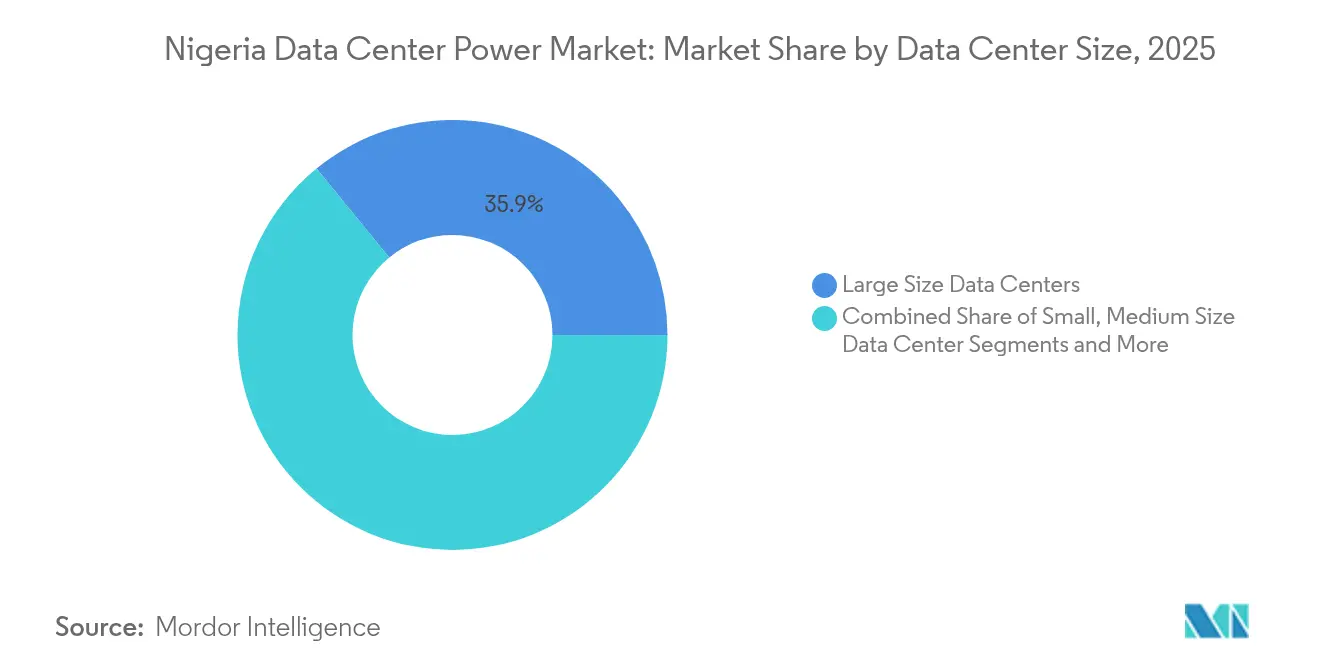

- Nach Rechenzentrumsgröße entfielen auf große Anlagen im Jahr 2025 35,90 % der Marktgröße des nigerianischen Rechenzentrumsstrommarktes, während Mega-Rechenzentren mit einer CAGR von 27,9 % wachsen sollen.

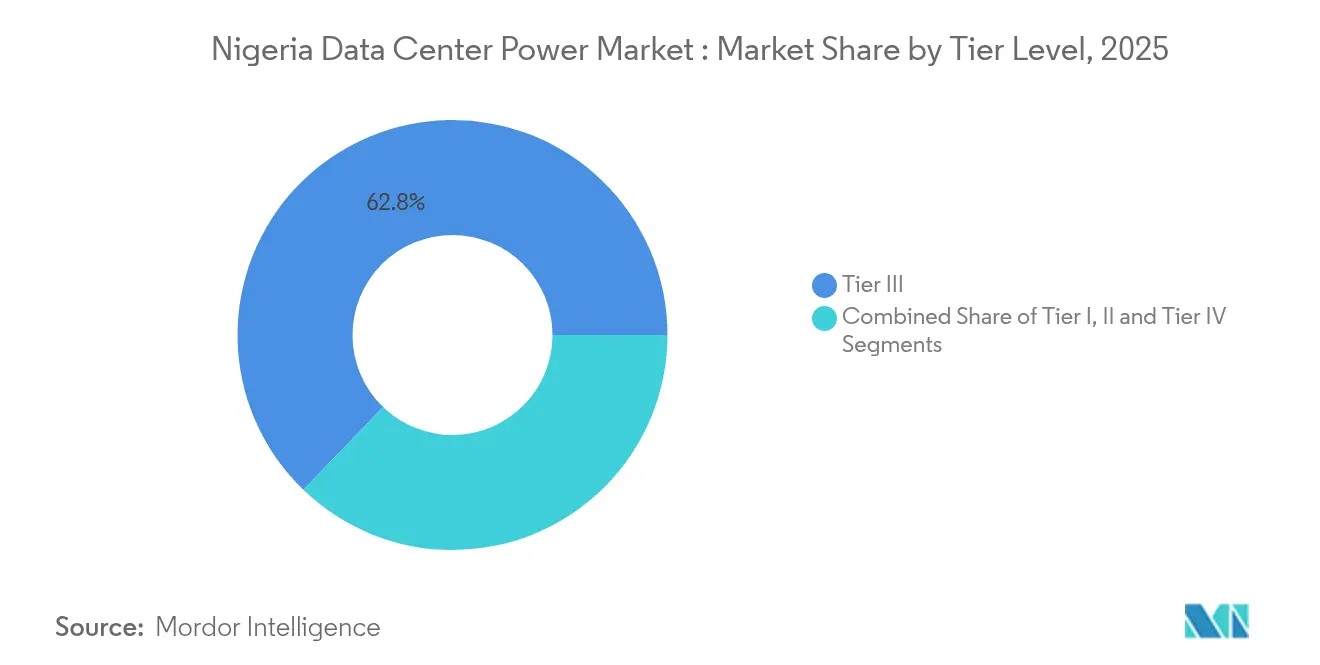

- Nach Tier-Stufe erfassten Tier-III-Standorte im Jahr 2025 einen Marktanteil von 62,80 % am nigerianischen Rechenzentrumsstrommarkt, und Tier-IV-Anlagen expandieren mit einer CAGR von 28,96 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des nigerianischen Rechenzentrumsstrommarktes

Analyse der Auswirkungen von Treibern*

| Treiber | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Akzeptanz von Mega-Rechenzentren und Cloud-Computing | +6.2% | National, konzentriert in Lagos und Abuja | Mittelfristig (2-4 Jahre) |

| Steigende Nachfrage zur Reduzierung von Betriebskosten | +4.8% | National, mit Schwerpunkt auf Industriezonen | Kurzfristig (≤ 2 Jahre) |

| Staatliche Anreize für digitale Infrastruktur und Steuerfreistellungen | +3.5% | National, fokussiert auf Sonderwirtschaftszonen | Langfristig (≥ 4 Jahre) |

| Anstieg des mobilen Datenverkehrs und 5G-Ausbau | +2.9% | Städtische Zentren, Ausweitung auf Sekundärstädte | Mittelfristig (2-4 Jahre) |

| Ausbau erneuerbarer Energie-Mikro-Netze für Rechenzentrumsgeländekomplexe | +2.1% | National, mit Priorität auf netzwerkbeschränkte Gebiete | Langfristig (≥ 4 Jahre) |

| Entstehung von Edge-Anlagen in Öl- und Gasförderregionen | +1.8% | Niger-Delta, Port Harcourt, Warri-Korridore | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Akzeptanz von Mega-Rechenzentren und Cloud-Computing

Hyperscaler definieren den nigerianischen Rechenzentrumsstrommarkt neu, indem sie von 5-10 MW großen Hallen zu 100-MW-Geländekomplexen für KI-Workloads wechseln. Microsofts KI-optimierte Bauten und MTN Nigerias Tier-IV-Projekt mit 1.400 Racks veranschaulichen die Nachfrage nach Leistungsdichten von über 40 kW pro Rack. Der Übergang treibt die Beschaffung modularer USV-Blöcke, sammelschienenbetriebener Stromverteilungseinheiten und redundanter 33-kV-Einspeiser voran, die eine Verfügbarkeit von 99,995 % gewährleisten. Mit der Zunahme hochdichter Racks gleicht intelligente Stromverteilungssoftware heterogene Lasten über Batterie, Netz und standortinterne Gas-Mikro-Netze aus und gewährleistet fehlertoleranten Betrieb. Lieferkettenpartner, die Tier-IV-fähige Stromräume vorfabrizieren können, gewinnen nun den Großteil der Mega-Anlageaufträge in Lagos und Abuja. Das Ergebnis ist ein anhaltend zweistelliges Wachstum des nigerianischen Rechenzentrumsstrommarktes während des gesamten Prognosezeitraums.

Steigende Nachfrage zur Reduzierung von Betriebskosten

Diesel macht bis zu 70 % der Betriebskosten für Notstromversorgung aus, was Betreiber dazu veranlasst, auf Gas-, Solar- und Batterieoptionen umzusteigen, die den Kraftstoffverbrauch senken. Aggreko's 5-MW-Gaserzeugungsprojekt für MTN Nigeria senkte die Energiekosten im Vergleich zu Dieselaggregaten um 40 %. [1]Aggreko Plc, "Aggreko und MTN Nigeria senken Kraftstoffkosten mit einer 5-MW-Gaslösung", aggreko.com Prädiktive Wartungswerkzeuge reduzieren darüber hinaus Serviceeinsätze und verlängern die Lebensdauer von Komponenten, während Solar-plus-Speicher-Kaufverträge die Budgets vor volatilen Preisen für fossile Brennstoffe schützen. Diese wirtschaftlichen Rahmenbedingungen erzwingen eine Neugestaltung der Generatordimensionierung, USV-Autonomie und Batteriechemien im gesamten nigerianischen Rechenzentrumsstrommarkt. Anbieter, die hybridfähige Schaltanlagen und cloudbasierte Energiemanagementsysteme liefern, gewinnen klare Kostenführungsvorteile.

Staatliche Anreize für digitale Infrastruktur und Steuerfreistellungen

Der Nationale Entwicklungsplan 2021-2025 und gezielte Sonderwirtschaftszonenregelungen gewähren qualifizierten Rechenzentrumsprojekten zollfreie Importe, beschleunigte Abschreibungen und mehrjährige Steuerfreistellungen. [2]Bundesministerium der Finanzen "Nationaler Entwicklungsplan 2021-2025", finance.gov.ng Obligatorische Datenlokalisierung für Bank- und Telekommunikations-Workloads garantiert neue Kapazitätsnachfrage und treibt nachhaltige Investitionen in USV-Systeme, Mittelspannungsschaltanlagen und Lithium-Ionen-Batterieketten an. Die Kontinuität der Anreize über den Planhorizont hinaus stützt das langfristige Kaufvertrauen für OEMs und EPCs, die im nigerianischen Rechenzentrumsstrommarkt tätig sind. Unternehmen, die sich an Lokalisierungsregeln und Quoten für erneuerbare Energien ausrichten, sichern sich beschleunigte Genehmigungen und Netzanschlussrechte.

Anstieg des mobilen Datenverkehrs und 5G-Ausbau

5G-Standorte verbrauchen das 3- bis 4-fache an Strom im Vergleich zu 4G und benötigen Backhaul-Verbindungen zu Edge-Knoten mit einer Latenz von unter 10 ms. Nigerias Spektrumsvergaben an MTN Nigeria und Mafab lösen Tausende von Kleinzellen-Bauten aus, die jeweils kompakte USV-Einheiten, DC-DC-Wandler und fernüberwachte Stromverteilungseinheiten erfordern. [3]American Tower, "Lösungen für die Notstromversorgung", americantower.com Edge-Rechenzentren, die in der Nähe von Basisstationen gruppiert sind, verlassen sich auf integrierte Batterie-Generator-Hybride, um unbemannte Standorte bei Netzeinbrüchen am Laufen zu halten. Diese verteilte Topologie erweitert den nigerianischen Rechenzentrumsstrommarkt über Erstklassige Städte hinaus in sekundäre städtische Zentren und steigert die Nachfrage nach robusten Schaltanlagen und solarfähigen Mikro-Wechselrichtern.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Installations- und Wartungskosten | -3.2% | National, ausgeprägt in Sekundärstädten | Kurzfristig (≤ 2 Jahre) |

| Unzuverlässiges nationales Stromnetz und häufige Ausfälle | -2.8% | National, schwerwiegend in nicht-städtischen Gebieten | Mittelfristig (2-4 Jahre) |

| Dieselpreisvolatilität treibt Betriebskostenunsicherheit | -2.1% | National, konzentriert in dieselabhängigen Anlagen | Kurzfristig (≤ 2 Jahre) |

| Einschränkungen der inländischen Gasversorgung für die standortinterne Erzeugung | -1.5% | National, fokussiert auf gasabhängige Anlagen | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Installations- und Wartungskosten

Umfassende Strominfrastruktur entspricht 30-40 % der nigerianischen Baubudgets. Importierte USV-Rahmen, explosionsgeschützte Ausrüstung und Lithium-Ionen-Batterien setzen Projekte Devisenschwankungen und Lieferzeiten von 6-12 Monaten aus. Wartungskosten steigen, da zertifizierte Techniker knapp sind, was teure Vor-Ort-Supportvereinbarungen erzwingt. Diese Hürden begrenzen kleinere Marktteilnehmer und verlangsamen Einführungen in Sekundärstädten. Infolgedessen gewinnen modulare containerisierte Stromräume, die vorgetestet geliefert werden, im nigerianischen Rechenzentrumsstrommarkt an Bedeutung und reduzieren den Vor-Ort-Arbeitsaufwand um bis zu 50 %.

Unzuverlässiges nationales Stromnetz und häufige Ausfälle

Nigerias Stromnetz verzeichnete zwischen 2017 und 2023 46 Systemzusammenbrüche und setzte Anlagen Spannungseinbrüchen und beschleunigtem Verschleiß aus. Betreiber überversorgen Generatoren und USV-Kapazitäten, was zu Kapitalineffizienzen führt und gleichzeitig die Betriebskosten aufbläht. Spannungsregulierungstransformatoren, Oberschwingungsfilter und Schnellumschalter werden obligatorisch, was die Stücklistenkosten für jede neue Anlage erhöht. Bis die Netzreformen voranschreiten, bleibt das Überausstatten für Redundanz eine strukturelle Belastung der CAGR des nigerianischen Rechenzentrumsstrommarktes.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: USV-Systeme führen trotz Beschleunigung der Stromverteilungseinheiten

USV-Plattformen erfassten im Jahr 2025 26,58 % der Marktgröße des nigerianischen Rechenzentrumsstrommarktes, was ihre Rolle bei der Spannungsregelung und der sofortigen Umschaltung bei Netzausfall unterstreicht. Lithium-Ionen-Batterieketten dominieren nun neue USV-Aufträge, verdoppeln die Zykluslebensdauer und reduzieren den Platzbedarf gegenüber VRLA-Alternativen. Gleichzeitig sind intelligente Stromverteilungseinheiten mit einer CAGR von 23,85 % die am schnellsten wachsenden Komponenten, angetrieben durch Rack-Ebenen-Messung und Stromkreisanalytik, die den Stromverbrauch an KI-Workload-Spitzen anpassen. Die Generatorennachfrage bleibt solide, doch die Kraftstoffdiversifizierung verändert den Mix hin zu Gasgeneratoren, die die Dieselexponierung reduzieren. Frühe Pilotprojekte mit Wasserstoff-Brennstoffzellen-Backup, wie Vertivs Zusammenarbeit mit Ballard, deuten auf künftige Verschiebungen im nigerianischen Rechenzentrumsstrommarkt hin.

Das Dienstleistungsökosystem wächst im Gleichschritt: Prädiktive Wartungssoftware, Oberschwingungsanalyseberatung und schlüsselfertige EPC-Pakete machen nun einen steigenden Umsatzanteil aus. Anbieter, die integrierte Planungs-Installations-Wartungsmodelle anbieten, erzielen Prämienmargen, insbesondere in Verbindung mit Fernüberwachungs-Dashboards, die Standortbesuche in netzwerkbeschränkten Regionen reduzieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Rechenzentrumstyp: Colocation-Dominanz wird durch Hyperscaler-Wachstum herausgefordert

Colocation-Betreiber hielten im Jahr 2025 einen Marktanteil von 51,12 % am nigerianischen Rechenzentrumsstrommarkt und profitierten von betreiberneutralen Querverbindungen und Mehrmieterwirtschaft. Rack Centres ununterbrochene Servicebilanz veranschaulicht die Zuverlässigkeitsprämie des Segments. Hyperscaler- und Cloud-Bauten skalieren jedoch schneller mit einer CAGR von 24,55 % und erhöhen die Komplexität der Stromarchitektur durch 100-MW-Geländekomplex-Designs. KI-Trainingscluster erfordern Heißgangtemperaturen und flüssigkeitsgekühlte Racks, was maßgeschneiderte Sammelschienenlösungen und In-Reihe-USV-Module erfordert. Unternehmens- und Edge-Anlagen ergänzen den Mix, angetrieben durch Öl-und-Gas-Analyseknoten, die explosionsgeschützte Schaltanlagen und lokale gasbetriebene Generatoren benötigen.

Wachstum in allen Typen bestätigt den nigerianischen Rechenzentrumsstrommarkt als multimodale Chance: OEMs müssen Ausrüstung sowohl für Mega-Geländekomplexe als auch für robuste Edge-Module anpassen. Regulatorische Lokalisierungsklauseln konsolidieren die Nachfrage weiter unter inländischen Colocation-Anbietern, während Souveränitäts-Cloud-Mandate Hyperscaler zu Joint-Venture-Bauten mit lokalen Internetdienstanbietern bewegen.

Nach Rechenzentrumsgröße: Mega-Anlagen treiben die künftige Expansion

Große Standorte dominierten im Jahr 2025 Installationen mit 35,90 % der Marktgröße des nigerianischen Rechenzentrumsstrommarktes, doch Mega-Anlagen werden eine CAGR von 27,9 % verzeichnen, da Hyperscaler Kapazitäten konsolidieren. MTN Nigerias geplanter 20-MW-Geländekomplex und Open Access Data Centres' 7.200 m²-Bau in Lagos veranschaulichen die Mega-Skalendynamik. Solche Fußabdrücke erfordern 132-kV-Netzanschlüsse, duale Versorgungseinspeiser und sektionierte Schaltanlagen zur Erfüllung von Verfügbarkeits-SLAs. Die Stromnachfrage skaliert nicht-linear und erfordert Investitionen in dynamische Sammelschienen-USV-Anordnungen und Spitzenlastausgleichs-Batteriearrays.

Kleine und mittlere Standorte behalten ihre Relevanz für Edge-Workloads und Unternehmens-Colocation, insbesondere wo Immobilienbeschränkungen und Latenzanforderungen gleichzeitig bestehen. Containerisierte Stromblöcke ermöglichen es Betreibern, inkrementell 1-2 MW Kapazität hinzuzufügen und dabei die Kapitaleffizienz aufrechtzuerhalten, während sie aufstrebende Sekundärstädte bedienen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Tier-Stufe: Premium-Standards beschleunigen sich trotz Tier-III-Führerschaft

Tier-III-Anlagen repräsentierten im Jahr 2025 62,80 % der Installationen und balancierten Kosten mit Erwartungen an 99,982 % Verfügbarkeit. Dennoch expandieren Tier-IV-Bauten mit einer CAGR von 28,96 %, katalysiert durch Compliance-Anforderungen im Finanzdienstleistungsbereich und Zuverlässierungsmandate im Öl-und-Gas-Sektor. Galaxy Backbones doppelte Tier-IV-Zertifizierung, realisiert durch vorgefertigte Module von Huawei Technologies Co. Ltd, bestätigt die Durchführbarkeit einer schnellen Tier-IV-Bereitstellung in Nigeria. Die Tier-Zertifizierung treibt eine erhöhte Nachfrage nach redundanten USV-Ketten, gleichzeitig betriebenen Generatoren und Kaltübergabeschaltern an.

Uptime-Institute-Audits erzwingen strenge Designprüfungen und stimulieren OEM-Innovationen bei selbstdiagnostizierender USV-Firmware und intelligenten Leistungsschaltern, die MTBF-Metriken in Echtzeit melden. Da Betreiber um SLA-Differenzierung konkurrieren, werden Tier-IV-Funktionen wie gleichzeitig wartbare Verteilungspfade und fehlertolerante Steuerungssysteme im gesamten nigerianischen Rechenzentrumsstrommarkt zum Standard.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Der nigerianische Rechenzentrumsstrommarkt konzentriert sich stark in Lagos, wo Hafenlogistik, Seekabellandestationen und Finanzdienstleistungscluster zusammentreffen. Hohe Grundstückskosten und Netzinstabilität zwingen Lagosaner Betreiber zu Gas-Generator-Hybriden und Dachsolaranlagen, um 100 % Verfügbarkeits-SLAs zu erfüllen. Abuja folgt als politisch gesteuerter Knotenpunkt und beherbergt föderale Workloads, die eine onshore-Datenhaltung erfordern. Die Nähe zu Regulierungsbehörden beschleunigt Genehmigungsverfahren, während Regierungsbehörden zunehmend Tier-III-Mindeststandards für Hosting-Anbieter vorschreiben.

Sekundärmärkte Port Harcourt, Kano und Ibadan entwickeln sich als Edge-Standorte entlang von Industriekorridoren. Niger-Delta-Standorte nutzen reichlich vorhandenes assoziiertes Gas für eine kosteneffektive standortinterne Erzeugung, während nördliche Bundesstaaten aufgrund hoher Sonneneinstrahlung auf solar-intensive Mikro-Netze setzen. Benin Citys staatliche Anlage markiert die erste dezentralisierte Regierungsbereitstellung außerhalb von Lagos und Abuja und unterstreicht die geografische Diversifizierung.

Wettbewerbslandschaft

Der Wettbewerb ist mäßig fragmentiert, wobei ABB, Schneider Electric und Vertiv hochwertige Schaltanlagen, USV-Systeme und vorgefertigte Stromräume neben regionalen Integratoren liefern, die Standortdienstleistungen erbringen. Globale Anbieter differenzieren sich durch intelligente Stromverteilungseinheiten und integrierte erneuerbare Energie-Mikro-Netze, die Nigerias Dieselkostenbelastung adressieren. Vertivs Wasserstoff-Backup-Pilotprojekt signalisiert beispielsweise einen Vorstoß in kohlenstofffreie Resilienzoptionen.

Lokale Systemintegratoren konzentrieren sich auf Wartungsverträge, Batterieaustauschprojekte und Edge-Standort-Ausrollungen, bei denen tiefes Wissen über Logistik und regulatorische Rahmenbedingungen entscheidend ist. Partnerschaften zwischen OEMs und Telekommunikationsanbietern wie MTN Nigeria beschleunigen die Markteinführungszeit für Mega-Geländekomplexe, während Joint Ventures mit Öl-und-Gas-Majoren robuste Edge-Bereitstellungen vorantreiben. Der Wettbewerbsschwerpunkt liegt nun auf der Erbringung von Leistungen über den gesamten Lebenszyklus - von der Finanzierung bis zur Fernüberwachung - anstatt auf dem Verkauf von Einzelgeräten.

Führende Unternehmen der nigerianischen Rechenzentrumsstrombranche

ABB Ltd

Schneider Electric SE

Vertiv Group Corp.

Eaton Corp. plc

Caterpillar Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Cassava Technologies gab Pläne für eine KI-Fabrik für ganz Afrika bekannt und integriert Nvidia-Systeme in nigerianische Rechenzentren zur Unterstützung von hochdichten Workloads.

- Februar 2025: Schneider Electric führte fortschrittliche TeSys Deca-Schütze ein, die den Energieverbrauch und CO₂-Ausstoß um 22 % senken und auf Rechenzentrumsstromstränge anwendbar sind.

- Februar 2025: NITDA forderte inländische Rechenzentren auf, die Kapazität zu skalieren, und bekräftigte damit die politische Unterstützung für lokale Infrastruktur.

- Januar 2025: Wärtsilä stimmte der Lieferung von Ausrüstung für ein neues nigerianisches gasbetriebenes Kraftwerk zu, das auf die Stabilisierung der Stromversorgung für Rechenzentrumsbetreiber abzielt.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den nigerianischen Markt für die Stromversorgung von Rechenzentren als den Wert von elektrischer Infrastruktur, unterbrechungsfreien Stromversorgungseinheiten, Diesel- oder Gasgeneratoren, Stromverteilungseinheiten, Schaltanlagen, Verkabelung und zugehörigen Überwachungsdiensten, die in neuen und bestehenden Carrier-neutralen, Unternehmens-, Edge-, Hyperscale- und staatlichen Rechenzentren installiert sind.

Umfang ausgeschlossen: Kühlanlagen, IT-Hardware, reine Software-DCIM-Tools und Bauarbeiten fallen nicht unter diese Bewertung.

Überblick über die Segmentierung

- Nach Komponente

- Elektrische Lösungen

- USV-Systeme

- Generatoren

- Dieselgeneratoren

- Gasgeneratoren

- Wasserstoff-Brennstoffzellen-Generatoren

- Stromverteilungseinheiten

- Schaltanlagen

- Transferschalter

- Fernstromverteilungsfelder

- Energiespeichersysteme

- Dienstleistung

- Installation und Inbetriebnahme

- Wartung und Support

- Schulung und Beratung

- Elektrische Lösungen

- Nach Rechenzentrumstyp

- Hyperscaler/Cloud-Dienstleister

- Colocation-Anbieter

- Unternehmens- und Edge-Rechenzentren

- Nach Rechenzentrumsgröße

- Kleine Rechenzentren

- Mittlere Rechenzentren

- Große Rechenzentren

- Sehr große Rechenzentren

- Mega-Rechenzentren

- Nach Tier-Stufe

- Tier I und II

- Tier III

- Tier IV

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Zahlreiche Interviews und Folgebefragungen mit Anlagenbetreibern, OEM-Spezialisten, Elektroingenieuren und Energieregulierungsbehörden in Lagos, Abuja, Port Harcourt und Kano halfen uns, die Zahlen zu Netzausfallzeiten, Trends bei der Rackdichte, die Preise für Stromerzeuger und typische Serviceaufschläge zu validieren. Erkenntnisse von Hyperscale-Architekten und regionalen Colocation-Managern ermöglichten es uns, Auslastungsrampen und Szenarien für den Mix aus erneuerbaren Energien an die Realität vor Ort anzupassen.

Desk Research

Die Analysten von Mordor sammelten Basisdaten aus offenen Datensätzen, die von Behörden wie der Nigerian Communications Commission, dem National Bureau of Statistics, der Nigerian Electricity Regulatory Commission und der Africa Data Centres Association herausgegeben wurden, sowie aus Handelsunterlagen, Investorendepots, Zollversandprotokollen und von Fachleuten geprüften Fachzeitschriften für Energietechnik. Anschließend haben wir diese Daten mit Statistiken zum Energiemix der Internationalen Energieagentur und Berichten zur Netzzuverlässigkeit der Transmission Company of Nigeria angereichert, bevor wir die Finanzdaten der Unternehmen über D&B Hoovers, die Nachrichtenströme auf Dow Jones Factiva und die Anzahl der Lieferungen auf Volza abgeglichen haben. Eine abschließende Durchsicht von Amtsblättern, Patentzusammenfassungen (Questel) und Portalen für das öffentliche Beschaffungswesen klärte die Pipelinekapazitäten und Einfuhrzölle. Diese Liste dient der Veranschaulichung; viele andere Sekundärquellen wurden überprüft, um Annahmen zu präzisieren und Anomalien zu verifizieren.

Marktgrößenbestimmung und -prognose

Ein Top-Down-Modell wandelt die nationalen IT-Lastenzuwächse und die durchschnittlichen Investitionsausgaben pro Megawatt in Ausgaben um, die dann durch ausgewählte Bottom-Up-Annäherungen, wie z. B. stichprobenartig ermittelte ASP-Werte pro Komponente, multipliziert mit den Liefermengen aus Importaufzeichnungen, auf ihre Stichhaltigkeit überprüft werden. Zu den Schlüsselvariablen gehören die jährlichen MW-Kapazitätserweiterungen, die Netzverfügbarkeitsminuten, der Dieselpreisindex, die durchschnittliche Rackdichte und der Anteil der Lithium-Ionen-USV-Installationen. Die Prognosen kombinieren multivariate Regression mit Szenarioanalyse, um Brennstoffpreise und politische Unsicherheiten zu erfassen; Ausreißer werden durch iteratives Expertenfeedback ausgeglichen. Lücken in den Bottom-up-Inputs, insbesondere für private Bauten, werden durch regionale Benchmarks und offengelegte Lieferantenlieferungen geschlossen.

Zyklus der Datenvalidierung und -aktualisierung

Die Modelle durchlaufen eine dreistufige Überprüfung: automatische Abweichungskontrollen, Abgleich durch leitende Analysten und eine Aktualisierung vor der Veröffentlichung, wenn neue Einrichtungen angekündigt werden oder sich die Richtlinien ändern. Die Berichte werden alle zwölf Monate vollständig aktualisiert, mit zwischenzeitlichen Patches, wenn wesentliche Ereignisse unser Warnsystem auslösen.

Warum Mordors Nigeria Data Center Power Baseline Vertrauen genießt

Die veröffentlichten Schätzungen weichen oft voneinander ab, weil die Unternehmen unterschiedliche Komponenten, Preispunkte und Aktualisierungsgeschwindigkeiten wählen.

Zu den wichtigsten Faktoren, die hier eine Rolle spielen, gehören die Frage, ob Standby-Generatoren zum Anschaffungspreis oder zum vollen Lebenszykluswert kalkuliert werden, die Behandlung von Tier-I- und Tier-II-Standorten, der Zeitpunkt der Währungsumrechnung und die Frage, wie schnell Analysten Hyperscale-Verträge, die sich noch im Memorandum-Stadium befinden, einbeziehen.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| 99,75 MIO. USD (2025) | Mordor Intelligence | - |

| 135 MIO. USD (2024) | Regionale Beratung A | ohne Tier IV-Bauten, unter der Annahme einer geringeren Gestelldichte und einer langsameren Diesel-Inflationskurve |

| 82,30 MIO. USD (2024) | Industrieverband B | zählt nur in Betrieb genommene Kapazitäten, lässt angekündigte Projekte außer Acht und verwendet historische Wechselkurse |

Zusammengenommen zeigt der Vergleich, dass der ausgewogene Umfang von Mordor, die Live-Projektverfolgung und die jährliche Aktualisierungskadenz einen verlässlichen Mittelwert liefern, den die Entscheidungsträger auf klare Variablen und wiederholbare Schritte zurückführen können.

Im Bericht beantwortete Schlüsselfragen

Was ist die aktuelle Größe des nigerianischen Rechenzentrumsstrommarktes?

Im Jahr 2026 beläuft er sich auf USD 120,38 Millionen und wird voraussichtlich bis 2031 auf USD 308,17 Millionen wachsen.

Welche Komponente erfasst den größten Marktanteil?

USV-Systeme führen mit einem Marktanteil von 26,58 % am nigerianischen Rechenzentrumsstrommarkt zum Stand 2025.

Wie beeinflussen staatliche Anreize Investitionen?

Steuerfreistellungen, zollfreie Importe und beschleunigte Abschreibungen reduzieren die Amortisationszeiten von Projekten und stimulieren Neubauten in Sonderwirtschaftszonen.

Welche Rolle spielen erneuerbare Energien bei den Stromstrategien von Rechenzentren?

Solar-plus-Speicher-Mikro-Netze und gasbetriebene Generatoren senken die Betriebskosten und reduzieren die Abhängigkeit von volatilen Diesellieferungen.

Seite zuletzt aktualisiert am: