Südafrika Rechenzentrum Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

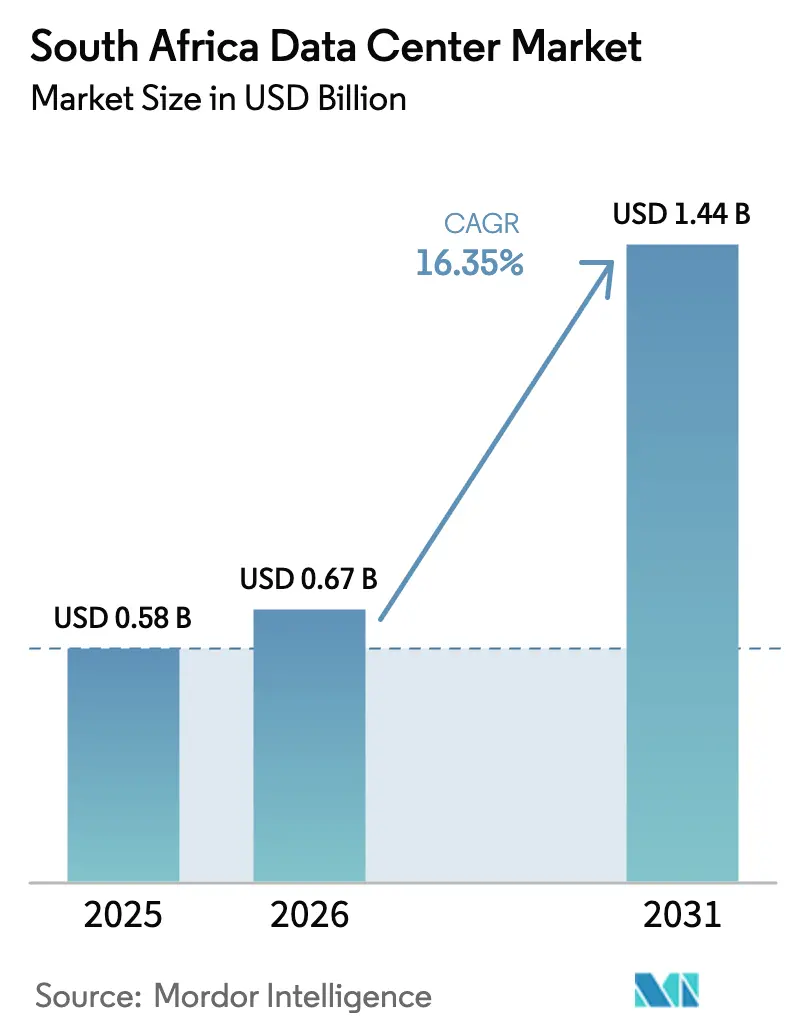

| Marktgröße im Basisjahr (2025) | 0.58 Milliarden US-Dollar |

| Marktgröße (2026) | 0.67 Milliarden US-Dollar |

| Marktgröße (2031) | 1.44 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 16.35% CAGR |

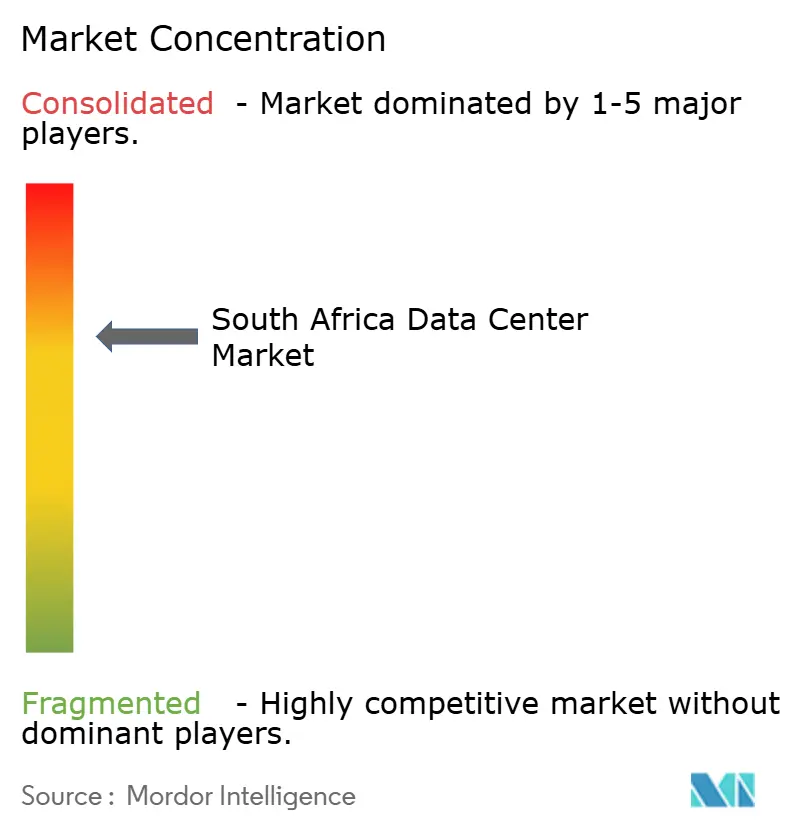

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Südafrika Rechenzentrum Marktanalyse von Mordor Intelligence

Die Südafrika Rechenzentrum Marktgröße wird im Jahr 2026 auf 0,67 Milliarden USD geschätzt und wächst ausgehend vom Wert des Jahres 2025 von 0,58 Milliarden USD, mit Projektionen für 2031 von 1,44 Milliarden USD, was einer Wachstumsrate von 16,35 % CAGR im Zeitraum 2026-2031 entspricht. In Bezug auf die installierte Basis wird erwartet, dass der Markt von 5,54 Tausend Megawatt im Jahr 2025 auf 7,81 Tausend Megawatt bis 2030 anwächst, mit einer CAGR von 7,11 % während des Prognosezeitraums (2025-2030). Die Marktanteile und Schätzungen der Segmente werden in MW berechnet und ausgewiesen. Schnelle Hyperscale-Cloud-Investitionen, neue Unterseekabel und Datensouveränitätsvorschriften sind die primären Wachstumstreiber. Johannesburg bleibt der zentrale Knotenpunkt, obwohl Kapstadt und Sonderwirtschaftszonen neue Bauprojekte anziehen, die die Kapazität im ganzen Land ausbalancieren. Betreiber integrieren zunehmend Erneuerbare-Energie-Lösungen vor Ort oder über Stromleitungen sowie fortschrittliche Kühlung, um Bedenken hinsichtlich der Netzzuverlässigkeit zu begegnen und gleichzeitig die Kohlenstoffziele der Unternehmen zu erfüllen. Die Konsolidierung beschleunigt sich ebenfalls, da kapitalstarke Unternehmen ihre Konkurrenten aufkaufen oder überbieten, was die Wettbewerbsschwellen erhöht und großmaßstäbliche, hocheffiziente Einrichtungen unterstützt, die KI- und Hochleistungs-Rechenlasten hosten können.

Wichtigste Berichtsergebnisse

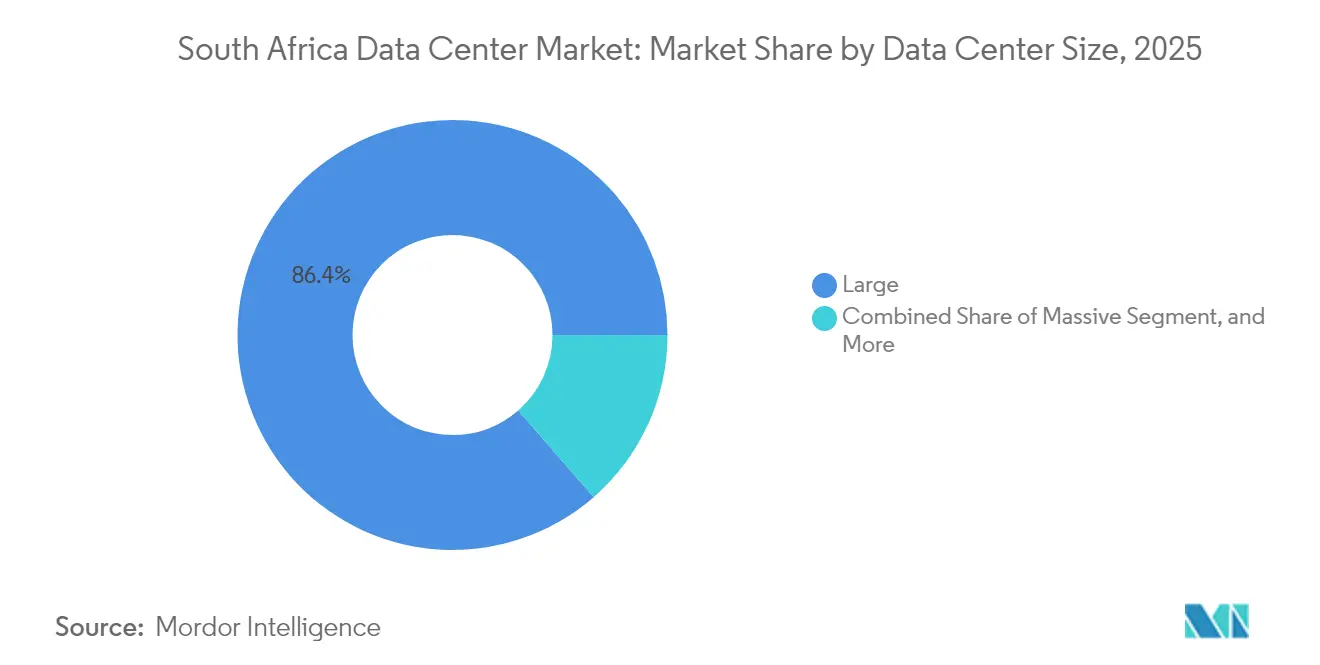

- Nach Rechenzentrumsgröße hielten große Einrichtungen im Jahr 2025 einen Marktanteil von 86,40 % am Südafrika Rechenzentrum Markt, während dasselbe Segment bis 2031 voraussichtlich mit einer CAGR von 7,64 % expandieren wird.

- Nach Tier-Typ erzielte Tier 3 im Jahr 2025 einen Umsatzanteil von 89,05 %; Tier 4 wird voraussichtlich mit einer CAGR von 7,08 % bis 2031 wachsen.

- Nach Rechenzentrumstyp führten Hyperscale- oder Eigenbau-Standorte das Wachstum mit einer CAGR-Aussicht von 8,15 % bis 2031 an.

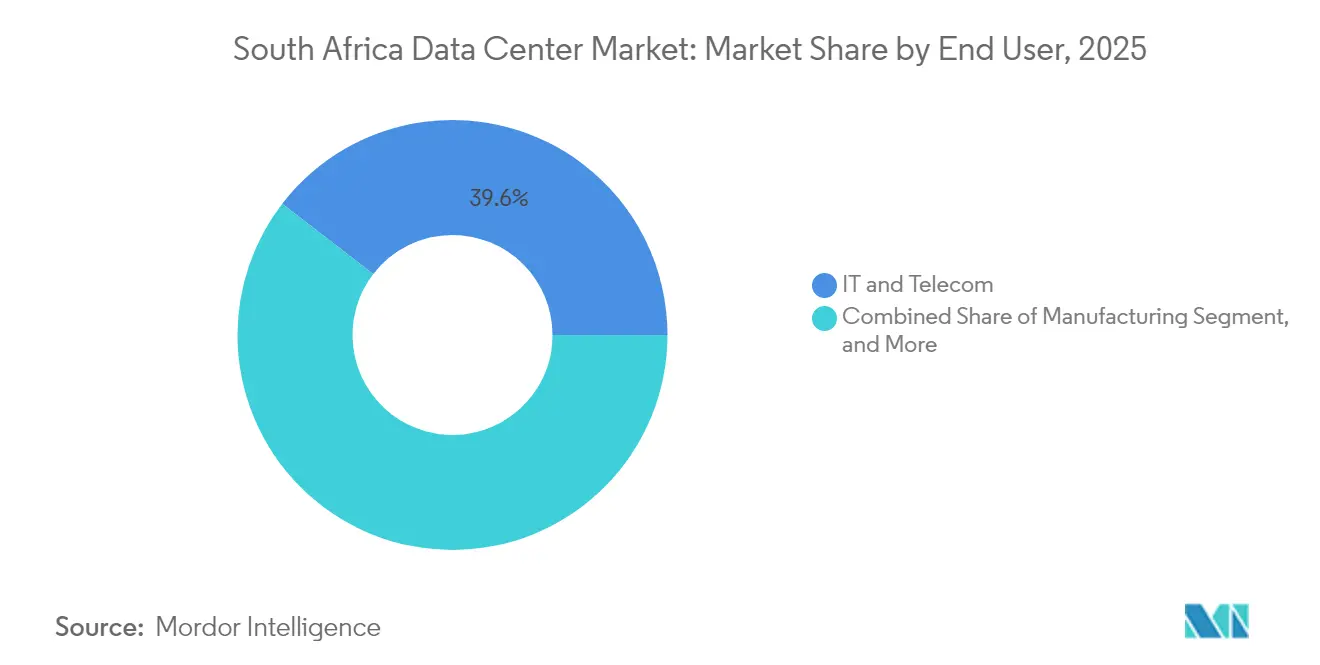

- Nach Endnutzer entfielen auf IT und Telekommunikation im Jahr 2025 ein Anteil von 39,55 % an der Südafrika Rechenzentrum Marktgröße; BFSI wächst bis 2031 mit einer CAGR von 7,02 %.

- Nach Hotspot dominierte Johannesburg im Jahr 2025 den Kapazitätsausbau, und der Rest Südafrikas wird voraussichtlich bis 2031 eine CAGR von 7,95 % verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Südafrika Rechenzentrum Markttrends und Einblicke

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Cloud-Migration durch lokale Unternehmen | +3.2% | National, angeführt von Johannesburg und Kapstadt | Mittelfristig (2-4 Jahre) |

| Beschleunigte Unterseekabel-Landungen zur Steigerung der Bandbreite | +2.8% | Küstenregionen mit Ausbreitung ins Landesinnere | Langfristig (≥ 4 Jahre) |

| Erneuerbare-Energie-Verpflichtungen von Hyperscale-Betreibern | +2.1% | National, Solarcluster im Freistaat | Langfristig (≥ 4 Jahre) |

| Anstieg der Nachfrage nach KI und Hochleistungsrechnen | +3.5% | Johannesburg und Kapstadt | Mittelfristig (2-4 Jahre) |

| Datensouveränitätsvorschriften gemäß POPIA | +1.9% | National | Kurzfristig (≤ 2 Jahre) |

| Steuerliche Anreize in Sonderwirtschaftszonen | +1.8% | Sonderwirtschaftszonen: Coega, Dube Tradeport, Richards Bay | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Cloud-Migration durch lokale Unternehmen

Südafrikanische Banken, Einzelhändler und Behörden beschleunigen die Cloud-Einführung nach regulatorischer Klarheit zu Anforderungen der Datenspeicherung im Inland. TymeBank migrierte den Großteil seines digitalen Banking-Stacks zu AWS und verkürzte damit die Markteinführungszeit für neue Dienste. Die Nationale Daten- und Cloud-Richtlinie vom Mai 2024 schreibt eine Verfügbarkeit von 99,995 % für staatliche Arbeitslasten vor und steigert damit die Nachfrage nach zertifizierten lokalen Einrichtungen. Unternehmen suchen auch nach hybriden Architekturen, um sich gegen währungsbedingte Kostenschwankungen bei importierten Cloud-Diensten abzusichern und gleichzeitig sensible Daten innerhalb der nationalen Grenzen zu halten.

Beschleunigte Unterseekabel-Landungen zur Steigerung der Bandbreite

Das 45.000 km² umfassende Africa-Kabel und Googles Equiano-System wurden beide im Jahr 2024 vollständig in Betrieb genommen und bieten 180 Tbps zusätzliche Kapazität sowie eine geringere Latenz von Südafrika nach Europa und in den Nahen Osten. [1]WIOCC-Gruppe, "2Africa Cable System in Betrieb", wiocc.net Zuverlässige internationale Bandbreite ermutigt Hyperscaler, lokale Regionen zu starten, was Edge-Caching- und Streaming-Plattformen unterstützt, die nahe gelegene Rechenknoten benötigen.

Erneuerbare-Energie-Verpflichtungen von Hyperscale-Betreibern

Teraco begann im Januar 2025 mit dem Bau einer 120-MW-Solaranlage im Freistaat, um saubere Energie für seine landesweiten Campusse bereitzustellen - dies ist das erste versorgungsmaßstäbliche Erneuerbare-Energie-Asset im Besitz eines Rechenzentrumsbetreibers. [2]Digital Realty, "Kontinente überbrücken - Die Rolle der Konnektivität in Afrika", digitalrealty.com In Verbindung mit Eskoms Stromdurchleitungsrahmen ermöglichen solche Projekte den Betreibern, planbare Stromkosten zu sichern und die strengen Kohlenstoffziele zu erfüllen, die von globalen Cloud-Mietern gefordert werden.

Anstieg der Nachfrage nach KI und Hochleistungsrechnen

Unternehmen, die generative KI und Analyse-Workloads einsetzen, benötigen hochdichte Racks mit mehr als 30 kW. Johannesburger Campusse erweitern ihre Flüssigkühlungssuiten, während Microsoft zusätzliche Kapazitäten reserviert hat, um sein im März 2025 angekündigtes KI-Infrastrukturprogramm im Wert von 300 Millionen USD zu unterstützen. [3]Microsoft Südafrika, "Microsoft kündigt zusätzliche Investitionen in Höhe von 5,4 Milliarden ZAR an", microsoft.com

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Chronische Netzinstabilität und Lastabwurf | -2.4% | National, akut in Industriezonen | Kurzfristig (≤ 2 Jahre) |

| Steigende Baukosten aufgrund von Importzöllen | -2.1% | National | Kurzfristig (≤ 2 Jahre) |

| Langsame Genehmigungsverfahren für neue Netzanschlüsse | -1.8% | National | Mittelfristig (2-4 Jahre) |

| Begrenzte qualifizierte Arbeitskräfte für fortgeschrittene Betriebsabläufe | -1.6% | National | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Chronische Netzinstabilität und Lastabwurf

Eskom verbesserte seinen Energieverfügbarkeitsfaktor im Jahr 2024 auf 60 %; die Betreiber bleiben jedoch ungeplanten Ausfällen ausgesetzt, die Diesel- und Sicherheitskosten erhöhen. Mobilfunkanbieter gaben seit 2020 zusammen mehr als 295 Millionen USD für Sicherungssysteme aus, was die breitere Infrastrukturinstabilität verdeutlicht, die auch die Margen der Rechenzentren belastet.

Steigende Baukosten aufgrund von Importzöllen

Elektrische Schaltanlagen, Präzisionskühlung und USV-Systeme werden größtenteils importiert und in Fremdwährung bepreist. Ein schwächerer Rand und steigende Zölle erhöhen die Projektbudgets und zwingen kleinere Entwickler, Bauprojekte zu verschieben oder Joint Ventures mit kapitalstarken Hyperscalern einzugehen. Kostenvolatilität komprimiert die Renditen und unterstützt den Trend zu großen Mehrmandanten-Campussen, die Mengenrabatte bei der Beschaffung sichern können und damit ihre finanzielle Stabilität stärken.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Rechenzentrumsgröße: Große Einrichtungen treiben die Marktkonsolidierung voran

Große Standorte kontrollierten im Jahr 2025 86,40 % des Südafrika Rechenzentrum Marktanteils und sind auf dem Weg zu einer CAGR von 7,64 % bis 2031. Diese Dominanz spiegelt Skaleneffekte wider, die hohe Grundstücks-, Strom- und Sicherheitskosten ausgleichen. Teracos JB7-Projekt, finanziert durch eine ZAR-8-Milliarden-Fazilität, wird auf einem einzigen Campus 30 MW hinzufügen. Mittlere Einrichtungen bedienen mittelständische Unternehmen, die dedizierte Suiten benötigen, aber keinen Hyperscale-Fußabdruck rechtfertigen können. Kleine und Edge-Standorte gewinnen zwar noch eine Nischenstellung, aber an Relevanz, da die 5G-Einführung zunimmt und latenzsensitive Dienste zunehmen. Die Südafrika Rechenzentrum Marktgröße für große Einrichtungen wird daher schneller wachsen als andere Kategorien und die Konsolidierung unter Betreibern mit Zugang zu Kapital verstärken.

Die Konzentration auf große Einrichtungen unterstützt auch die nationalen Konnektivitätsziele. Inter-Campus-Glasfaserrouten, kombiniert mit Unterseekabel-Landungen, positionieren Johannesburger und Kapstädter Standorte als regionale Knotenpunkte. Kleinere regionale Bauten arbeiten häufig mit Großcampus-Betreibern für Cloud-On-Ramp-Dienste zusammen. Zusammen bilden diese Tiers eine Architektur, in der große Standorte die Kapazität verankern und kleinere Knoten Workloads näher an die Endnutzer verteilen.

Nach Tier-Typ: Tier-3-Dominanz spiegelt Zuverlässigkeitsanforderungen wider

Tier 3 erzielte im Jahr 2025 89,05 % des Umsatzes, da Unternehmen eine Verfügbarkeit von mindestens 99,982 % und gleichzeitig wartbare Systeme fordern. Staatliche Vorgaben erhöhen die Mindeststandards weiter und drängen Neubauprojekte zu einem Design auf Tier-3- oder Tier-4-Niveau. Hyperscaler schreiben für KI-Cluster zunehmend eine Tier-4-Elektrotopologie vor, was die CAGR-Aussicht des Segments auf 7,08 % antreibt. Tier 1 und Tier 2 bleiben unterdessen auf Edge- oder Notfallwiederherstellungsrollen beschränkt, bei denen kurze Ausfälle toleriert werden.

In der Praxis bauen Tier-3-Einrichtungen kritische Pfade oft über den Basisstandard hinaus aus, um Netzinstabilität zu mindern. Betreiber fügen redundante Transformatoren und Dieselreserven für mehr als 48 Stunden hinzu. Diese proaktive Investition bringt Premiumpreise ein und sichert langfristige Verträge von Banken und globalen Cloud-Mietern. Die mit Tier 3 verbundene Südafrika Rechenzentrum Marktgröße steigt daher stetig an, während die Akzeptanz von Tier 4 zunimmt, da geschäftskritische Workloads aus veralteten lokalen Serverräumen migriert werden.

Nach Rechenzentrumstyp: Hyperscale-Wachstum übertrifft Colocation

Eigengebaute Hyperscale-Campusse werden bis 2031 voraussichtlich eine CAGR von 8,15 % erzielen, da AWS, Google und Microsoft zusätzliche Zonen zuweisen. Colocation behält eine entscheidende Rolle für hybride Unternehmensbereitstellungen und für Cloud-neutrale Interconnection-Hubs wie Africa Data Centres' 40-MW-Standort in Johannesburg. Retail-Colocation erfüllt die unmittelbaren Bedürfnisse kleinerer Flächen, während Wholesale-Suiten globale SaaS-Unternehmen ansprechen, die in die Region eintreten. Obwohl Hyperscale-Eigentum die Kapazitätserweiterungen anführt, verbleiben fast 65 % der derzeit aktiven Schränke in Mehrmandanten-Hallen, was ein ausgewogenes Ökosystem unterstreicht.

Die Strategien der Betreiber konvergieren: Hyperscaler verfolgen erneuerbare Energie und maßgeschneiderte Kühlung, während Colocation-Anbieter in hochdichte Suiten investieren, um für KI-Mieter relevant zu bleiben. Die dem Hyperscale-Bau zugewiesene Südafrika Rechenzentrum Marktgröße wird voraussichtlich nach 2027 die Colocation übertreffen, wenn die aktuellen Baupipelines auf Kurs bleiben; dennoch werden Carrier-neutrale Hallen weiterhin den Peering- und Cloud-On-Ramp-Verkehr verankern.

Nach Endnutzer: IT- und Telekommunikationsführerschaft steht vor einer BFSI-Herausforderung

IT- und Telekommunikationsunternehmen machten im Jahr 2025 39,55 % der Nachfrage aus und profitierten vom schnellen Wachstum mobiler Daten sowie der Umgestaltung von Kernnetzwerken durch Netzbetreiber hin zu Cloud-zentrierten Architekturen. Banking, Finanzdienstleistungen und Versicherungen werden voraussichtlich mit der schnellsten Rate wachsen, mit einer CAGR von 7,02 %, da sie Echtzeit-Betrugsanalysen und digitales Onboarding einführen. Strengere Cyber-Resilienzregeln, die ab Juni 2025 gelten, verpflichten Finanzinstitute, replizierte Knoten in mindestens zwei zertifizierten Einrichtungen zu hosten.

E-Commerce-, Regierungs- und Mediensegmente erweitern gemeinsam die Umsatzbasis. Der Marktplatz-Launch von Amazon erhöhte die Erwartungen an Lieferung am gleichen Tag und veranlasste Einzelhändler, ihre Analysen in lokale Cloud-Regionen zu migrieren. Behörden, die sich unter SITA zentralisieren, beschaffen modulare Colocation-Suiten für souveräne Daten. Insgesamt stabilisiert die diversifizierte Sektornachfrage die Auslastungsraten und unterstützt die Expansion über Johannesburg hinaus.

Nach Hotspot: Johannesburger Dominanz durch regionales Wachstum herausgefordert

Johannesburg behält den Löwenanteil der installierten Kapazität und beherbergt Googles erste Afrika-Region sowie den Großteil der vernetzten Campusse von Teraco. Reichlich vorhandene Dunkelglasfaser, Dichte an Finanzdienstleistern und bestehende 100 MW im Bau halten die Metropole vorne. Kapstadt folgt, gestützt durch Unterseekabel-Landungen und ein lebendiges Start-up-Ökosystem. Genehmigungskomplexitäten verlangsamten die Entwicklung eines hochkarätigen Unternehmens-Campus, doch Microsofts etablierte regionale Präsenz demonstriert einen rentablen Maßstab.

Durban bedient den Logistik- und Fertigungssektor von KwaZulu-Natal mit aufkeimenden, aber strategischen Entwicklungen, die die Hafennähe nutzen. Der Rest Südafrikas verzeichnet eine CAGR von 7,95 %, da Betreiber 15%ige Körperschaftsteuersätze in Zonen wie Coega und Richards Bay nutzen. Diese sekundären Märkte profitieren von günstigerem Grundstücksangebot und besserem Zugang zu erneuerbaren Ressourcen, was einen ausgewogeneren nationalen Fußabdruck im Südafrika Rechenzentrum Markt fördert.

Wettbewerbslandschaft

Digital Realtys 55%ige Beteiligung an Teraco gibt der Gruppe die operative Kontrolle über rund 75 MW und bietet Skalenvorteile bei Beschaffung und Interconnection, mit denen kleinere Konkurrenten nicht mithalten können. Africa Data Centres und Vantage bauen weiterhin Kapazitäten aus und konzentrieren sich darauf, sich durch Carrier-neutrale Fabrics und schnelle Bereitstellungspläne zu differenzieren. Hyperscaler verfolgen vertikale Integration: AWS verpflichtete sich zu ZAR 30,4 Milliarden (1,69 Milliarden USD) über vier Jahre, und Googles lokale Region stützt sich auf eine dedizierte Strom- und Glasfaserhülle.

Mittelgroße Anbieter verfolgen Joint Ventures mit Turmgesellschaften und Konsortien von Internetdienstanbietern, um die Edge-Nachfrage zu bedienen. Wettbewerbsfaktoren umfassen nun erneuerbare Energiebeschaffung, KI-bereite Rack-Dichten und Compliance-Zertifizierungen gemäß POPIA und ISO 27001. Die Eintrittsbarrieren steigen, da Kunden Betreiber mit mehrjährigen Kaufverträgen für erneuerbare Energie und etablierten Vorfallreaktionsteams bevorzugen. Folglich tendiert der Südafrika Rechenzentrum Markt zu einer moderaten Konzentration, obwohl Nischenspielern in sekundären Metropolen noch Raum bleibt.

Führende Unternehmen der Südafrika Rechenzentrum Branche

Teraco Data Environments Pty Ltd

Africa Data Centres (Liquid Intelligent Technologies)

Amazon Web Services South Africa Pty Ltd

Vantage Data Centers LLC

Alibaba Cloud Intelligence South Africa

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Geografische Analyse

Der Campus-Cluster in Johannesburg überschreitet 75 MW an aktiver Leistung und sichert mehr als 50 % der neuen Vorabmietverträge, was die verankerte Unternehmensnachfrage und Hyperscale-Vorabbindungen widerspiegelt. Hohe Glasfaserdichte und direkte Verbindungen zu den Landestationen 2Africa und Equiano übersetzen sich in Roundtrip-Zeiten von weniger als 50 ms zu europäischen Gateways und stärken die Rolle der Stadt als Datenaustauschknoten Afrikas.

Der Küstenvorteil Kapstadts unterstützt Content-Delivery- und Notfallwiederherstellungs-Paarungen mit Johannesburg. Microsofts Dual-Region-Architektur nutzt Kapstadt für geografische Redundanz, während Erneuerbare-Energie-Projekte im Nordkap kostengünstige Stromweiterleitung bieten. Das Wachstum resultiert auch aus kreativen Medien-Workflows und Biotech-Analysen, die vom Talentpool der Stadt profitieren.

Durban positioniert sich zwar kleiner, aber als digitalen Fertigungs- und Logistikknotenpunkt im Einklang mit der Hafenmodernisierung. Sonderwirtschaftszonen im Osten und Westen Kaplands sowie im Freistaat bieten Anreize und beschleunigtes Genehmigungsverfahren, das aufstrebende Betreiber anzieht. Erneuerbare-Energie-Projekte, einschließlich Teracos Solaranlage, versorgen kommunale Stromnetze mit grüner Energie, unterstützen ländliche Edge-Knoten und erweitern die Reichweite des Südafrika Rechenzentrum Markts.

Jüngste Branchenentwicklungen

- Mai 2025: Microsoft kündigte eine zusätzliche Investition von ZAR 5,4 Milliarden (300 Millionen USD) zum Ausbau der KI-Infrastruktur in Johannesburg und Kapstadt an.

- Januar 2025: Digital Realty begann mit dem Bau von Teracos 120-MW-Photovoltaikanlage im Freistaat mit dem Ziel der kommerziellen Inbetriebnahme Ende 2026.

- November 2024: Teraco enthüllte die JB7-Erweiterung, die durch ein syndiziertes Darlehen in Höhe von ZAR 8 Milliarden unterstützt wird, um auf seinem Johannesburger Campus 30 MW hinzuzufügen.

- Mai 2024: Die südafrikanische Regierung veröffentlichte die Nationale Daten- und Cloud-Richtlinie, die die inländische Speicherung von Daten der nationalen Sicherheit und eine Verfügbarkeit von 99,995 % für öffentliche Workloads vorschreibt.

Berichtsumfang des Südafrika Rechenzentrum Markts

Johannesburg ist als Segment nach Hotspot abgedeckt. Groß, Massiv, Mittel, Klein sind als Segmente nach Rechenzentrumsgröße abgedeckt. Tier 1 und 2, Tier 3, Tier 4 sind als Segmente nach Tier-Typ abgedeckt. Nicht genutzt, Genutzt sind als Segmente nach Absorption abgedeckt.| Groß |

| Massiv |

| Mittel |

| Mega |

| Klein |

| Tier 1 und 2 |

| Tier 3 |

| Tier 4 |

| Hyperscale oder Eigenbau | ||

| Unternehmens- oder Edge-Rechenzentrum | ||

| Colocation | Nicht genutzt | |

| Genutzt | Retail-Colocation | |

| Wholesale-Colocation | ||

| BFSI |

| IT und ITES |

| E-Commerce |

| Regierung |

| Fertigung |

| Medien und Unterhaltung |

| Telekommunikation |

| Sonstige Endnutzer |

| Johannesburg |

| Kapstadt |

| Durban |

| Rest Südafrikas |

| Nach Rechenzentrumsgröße | Groß | ||

| Massiv | |||

| Mittel | |||

| Mega | |||

| Klein | |||

| Nach Tier-Typ | Tier 1 und 2 | ||

| Tier 3 | |||

| Tier 4 | |||

| Nach Rechenzentrumstyp | Hyperscale oder Eigenbau | ||

| Unternehmens- oder Edge-Rechenzentrum | |||

| Colocation | Nicht genutzt | ||

| Genutzt | Retail-Colocation | ||

| Wholesale-Colocation | |||

| Nach Endnutzer | BFSI | ||

| IT und ITES | |||

| E-Commerce | |||

| Regierung | |||

| Fertigung | |||

| Medien und Unterhaltung | |||

| Telekommunikation | |||

| Sonstige Endnutzer | |||

| Nach Hotspot | Johannesburg | ||

| Kapstadt | |||

| Durban | |||

| Rest Südafrikas | |||

Marktdefinition

- IT-LASTKAPAZITÄT - Die IT-Lastkapazität oder installierte Kapazität bezeichnet die Energiemenge, die von Servern und Netzwerkgeräten verbraucht wird, die in einem installierten Rack untergebracht sind. Sie wird in Megawatt (MW) gemessen.

- ABSORPTIONSRATE - Sie bezeichnet das Ausmaß, in dem die Rechenzentrums-Kapazität vermietet wurde. Beispielsweise hätte ein 100-MW-Rechenzentrum, das 75 MW vermietet hat, eine Absorptionsrate von 75 %. Sie wird auch als Auslastungsrate und vermietete Kapazität bezeichnet.

- ERHÖHTE BODENFLÄCHE - Es handelt sich um einen erhöhten Bereich, der über dem Boden errichtet wird. Dieser Zwischenraum zwischen dem Originalboden und dem erhöhten Boden wird zur Aufnahme von Verkabelung, Kühlung und anderen Rechenzentrums-Geräten genutzt. Diese Anordnung hilft bei einer ordnungsgemäßen Verkabelungs- und Kühlungsinfrastruktur. Sie wird in Quadratfuß (ft²) gemessen.

- RECHENZENTRUMSGRÖSSE - Die Rechenzentrumsgröße wird auf der Grundlage der für die Rechenzentrums-Einrichtungen zugewiesenen erhöhten Bodenfläche segmentiert. Mega-Rechenzentrum - Anzahl der Racks muss mehr als 9.000 betragen oder die erhöhte Bodenfläche muss mehr als 225.001 Quadratfuß betragen; Massives Rechenzentrum - Anzahl der Racks muss zwischen 9.000 und 3.001 liegen oder die erhöhte Bodenfläche muss zwischen 225.000 Quadratfuß und 75.001 Quadratfuß liegen; Großes Rechenzentrum - Anzahl der Racks muss zwischen 3.000 und 801 liegen oder die erhöhte Bodenfläche muss zwischen 75.000 Quadratfuß und 20.001 Quadratfuß liegen; Mittleres Rechenzentrum - Anzahl der Racks muss zwischen 800 und 201 liegen oder die erhöhte Bodenfläche muss zwischen 20.000 Quadratfuß und 5.001 Quadratfuß liegen; Kleines Rechenzentrum - Anzahl der Racks muss weniger als 200 betragen oder die erhöhte Bodenfläche muss weniger als 5.000 Quadratfuß betragen.

- TIER-TYP - Gemäß dem Uptime Institute werden Rechenzentren in vier Tiers eingeteilt, basierend auf den Fähigkeiten redundanter Geräte der Rechenzentrums-Infrastruktur. In diesem Segment werden die Rechenzentren als Tier 1, Tier 2, Tier 3 und Tier 4 segmentiert.

- COLOCATION-TYP - Das Segment wird in 3 Kategorien unterteilt, nämlich Retail-, Wholesale- und Hyperscale-Colocation-Dienste. Die Kategorisierung erfolgt auf der Grundlage der IT-Last, die an potenzielle Kunden vermietet wird. Retail-Colocation-Dienste haben eine vermietete Kapazität von weniger als 250 kW; Wholesale-Colocation-Dienste haben eine vermietete Kapazität zwischen 251 kW und 4 MW und Hyperscale-Colocation-Dienste haben eine vermietete Kapazität von mehr als 4 MW.

- ENDVERBRAUCHER - Der Rechenzentrumsmarkt funktioniert auf Business-to-Business-Basis. BFSI, Regierung, Cloud-Betreiber, Medien und Unterhaltung, E-Commerce, Telekommunikation und Fertigung sind die wichtigsten Endverbraucher auf dem untersuchten Markt. Der Umfang umfasst nur Colocation-Dienstleistungsanbieter, die der zunehmenden Digitalisierung der Endnutzerindustrien dienen.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Rack-Einheit | Allgemein als U oder RU bezeichnet, ist es die Maßeinheit für die im Rechenzentrum in Racks untergebrachten Servereinheiten. 1U entspricht 1,75 Zoll. |

| Rack-Dichte | Sie definiert die Menge an Leistung, die von den im Rack untergebrachten Geräten und Servern verbraucht wird. Sie wird in Kilowatt (kW) gemessen. Dieser Faktor spielt eine entscheidende Rolle bei der Rechenzentrums-Gestaltung sowie bei der Kühlungs- und Leistungsplanung. |

| IT-Lastkapazität | Die IT-Lastkapazität oder installierte Kapazität bezeichnet die Energiemenge, die von Servern und Netzwerkgeräten verbraucht wird, die in einem installierten Rack untergebracht sind. Sie wird in Megawatt (MW) gemessen. |

| Absorptionsrate | Sie bezeichnet, wie viel der Rechenzentrums-Kapazität vermietet wurde. Wenn beispielsweise ein 100-MW-Rechenzentrum 75 MW vermietet hat, beträgt die Absorptionsrate 75 %. Sie wird auch als Auslastungsrate und vermietete Kapazität bezeichnet. |

| Erhöhte Bodenfläche | Es handelt sich um einen erhöhten Bereich, der über dem Boden errichtet wird. Dieser Zwischenraum zwischen dem Originalboden und dem erhöhten Boden wird zur Aufnahme von Verkabelung, Kühlung und anderen Rechenzentrums-Geräten genutzt. Diese Anordnung hilft bei einer ordnungsgemäßen Verkabelungs- und Kühlungsinfrastruktur. Sie wird in Quadratfuß/Meter gemessen. |

| Computerraumklimaanlage (CRAC) | Es handelt sich um ein Gerät zur Überwachung und Aufrechterhaltung von Temperatur, Luftzirkulation und Luftfeuchtigkeit im Serverraum des Rechenzentrums. |

| Gang | Es ist der offene Bereich zwischen den Reihen von Racks. Dieser offene Bereich ist entscheidend für die Aufrechterhaltung der optimalen Temperatur (20-25 °C) im Serverraum. Im Serverraum gibt es hauptsächlich zwei Gänge: einen Warmgang und einen Kaltgang. |

| Kaltgang | Es ist der Gang, bei dem die Vorderseite des Racks zum Gang zeigt. Hier wird gekühlte Luft in den Gang geleitet, damit sie in die Vorderseite der Racks eintreten und die Temperatur aufrechterhalten kann. |

| Warmgang | Es ist der Gang, bei dem die Rückseite der Racks zum Gang zeigt. Hier wird die von den Geräten im Rack abgegebene Wärme zum Auslassschacht der Computerraumklimaanlage geleitet. |

| Kritische Last | Sie umfasst die Server und andere Computergeräte, deren Betriebszeit für den Rechenzentrumsbetrieb kritisch ist. |

| Stromverbrauchseffizienz (PUE) | Es handelt sich um eine Kennzahl, die die Effizienz eines Rechenzentrums definiert. Sie wird berechnet durch: (Gesamter Energieverbrauch des Rechenzentrums)/(Gesamter Energieverbrauch der IT-Geräte). Darüber hinaus gilt ein Rechenzentrum mit einem PUE-Wert von 1,2-1,5 als hocheffizient, während ein Rechenzentrum mit einem PUE-Wert >2 als höchst ineffizient gilt. |

| Redundanz | Sie ist definiert als ein Systemdesign, bei dem zusätzliche Komponenten (USV, Generatoren, Computerraumklimaanlage) hinzugefügt werden, damit die IT-Geräte im Falle eines Stromausfalls oder Geräteausfalls nicht beeinträchtigt werden. |

| Unterbrechungsfreie Stromversorgung (USV) | Es handelt sich um ein Gerät, das in Reihe mit der Netzstromversorgung verbunden ist und Energie in Batterien speichert, sodass die Versorgung von der USV auch bei einem Ausfall der Netzstromversorgung kontinuierlich für IT-Geräte gewährleistet ist. Die USV unterstützt in erster Linie nur die IT-Geräte. |

| Generatoren | Genau wie USV-Systeme werden Generatoren im Rechenzentrum eingesetzt, um eine unterbrechungsfreie Stromversorgung zu gewährleisten und Ausfallzeiten zu vermeiden. Rechenzentrums-Einrichtungen verfügen über Dieselgeneratoren, und üblicherweise werden 48 Stunden Diesel in der Einrichtung gelagert, um Unterbrechungen zu verhindern. |

| N+1 | Als \"Bedarf plus eins\"bezeichnet, bedeutet dies die zusätzliche Ausstattung, die zur Verfügung steht, um Ausfallzeiten im Falle eines Fehlers zu vermeiden. Ein Rechenzentrum gilt als N+1, wenn für jeweils 4 Komponenten eine zusätzliche Einheit vorhanden ist. Wenn ein Rechenzentrum beispielsweise 4 USV-Systeme hat, wäre für N+1 ein zusätzliches USV-System erforderlich. |

| 2N | Es bezieht sich auf ein vollständig redundantes Design, bei dem zwei unabhängige Stromverteilungssysteme eingesetzt werden. Daher wird das andere System im Falle eines vollständigen Ausfalls eines Verteilungssystems weiterhin Strom an das Rechenzentrum liefern. |

| Reihenkühlung | Es ist das zwischen den Racks in einer Reihe installierte Kühldesignsystem, das warme Luft aus dem Warmgang ansaugt und kühle Luft in den Kaltgang abgibt, wodurch die Temperatur aufrechterhalten wird. |

| Tier 1 | Die Tier-Klassifizierung bestimmt die Bereitschaft einer Rechenzentrums-Einrichtung zur Aufrechterhaltung des Rechenzentrums-Betriebs. Ein Rechenzentrum wird als Tier-1-Rechenzentrum klassifiziert, wenn es über nicht redundante (N) Stromkomponenten (USV, Generatoren), Kühlkomponenten und ein Stromverteilungssystem (aus dem Versorgungsstromnetz) verfügt. Das Tier-1-Rechenzentrum hat eine Verfügbarkeit von 99,67 % und eine jährliche Ausfallzeit von <28,8 Stunden. |

| Tier 2 | Ein Rechenzentrum wird als Tier-2-Rechenzentrum klassifiziert, wenn es über redundante Strom- und Kühlkomponenten (N+1) und ein einzelnes nicht redundantes Verteilungssystem verfügt. Redundante Komponenten umfassen zusätzliche Generatoren, USV-Systeme, Kältemaschinen, Wärmeabführungsgeräte und Kraftstofftanks. Das Tier-2-Rechenzentrum hat eine Verfügbarkeit von 99,74 % und eine jährliche Ausfallzeit von <22 Stunden. |

| Tier 3 | Ein Rechenzentrum mit redundanten Strom- und Kühlkomponenten und mehreren Stromverteilungssystemen wird als Tier-3-Rechenzentrum bezeichnet. Die Einrichtung ist gegen geplante (Wartung der Einrichtung) und ungeplante (Stromausfall, Kühlungsausfall) Unterbrechungen resistent. Das Tier-3-Rechenzentrum hat eine Verfügbarkeit von 99,98 % und eine jährliche Ausfallzeit von <1,6 Stunden. |

| Tier 4 | Es ist der fehlertolerante Typ von Rechenzentrum. Ein Tier-4-Rechenzentrum verfügt über mehrere, unabhängige redundante Strom- und Kühlkomponenten sowie mehrere Stromverteilungswege. Alle IT-Geräte werden mit doppelter Stromversorgung betrieben, was sie im Falle einer Unterbrechung fehlertolerant macht und einen unterbrechungsfreien Betrieb gewährleistet. Das Tier-4-Rechenzentrum hat eine Verfügbarkeit von 99,74 % und eine jährliche Ausfallzeit von <26,3 Minuten. |

| Kleines Rechenzentrum | Ein Rechenzentrum, das eine Bodenfläche von ≤ 5.000 Quadratfuß hat oder bei dem die Anzahl der installierbaren Racks ≤ 200 ist, wird als kleines Rechenzentrum klassifiziert. |

| Mittleres Rechenzentrum | Ein Rechenzentrum, das eine Bodenfläche zwischen 5.001-20.000 Quadratfuß hat oder bei dem die Anzahl der installierbaren Racks zwischen 201-800 liegt, wird als mittleres Rechenzentrum klassifiziert. |

| Großes Rechenzentrum | Ein Rechenzentrum, das eine Bodenfläche zwischen 20.001-75.000 Quadratfuß hat oder bei dem die Anzahl der installierbaren Racks zwischen 801-3.000 liegt, wird als großes Rechenzentrum klassifiziert. |

| Massives Rechenzentrum | Ein Rechenzentrum, das eine Bodenfläche zwischen 75.001-225.000 Quadratfuß hat oder bei dem die Anzahl der installierbaren Racks zwischen 3.001-9.000 liegt, wird als massives Rechenzentrum klassifiziert. |

| Mega-Rechenzentrum | Ein Rechenzentrum, das eine Bodenfläche von ≥ 225.001 Quadratfuß hat oder bei dem die Anzahl der installierbaren Racks ≥ 9.001 ist, wird als Mega-Rechenzentrum klassifiziert. |

| Retail-Colocation | Es bezieht sich auf jene Kunden, die einen Kapazitätsbedarf von 250 kW oder weniger haben. Diese Dienste werden hauptsächlich von kleinen und mittleren Unternehmen (KMU) in Anspruch genommen. |

| Wholesale-Colocation | Es bezieht sich auf jene Kunden, die einen Kapazitätsbedarf zwischen 250 kW und 4 MW haben. Diese Dienste werden hauptsächlich von mittleren bis großen Unternehmen in Anspruch genommen. |

| Hyperscale-Colocation | Es bezieht sich auf jene Kunden, die einen Kapazitätsbedarf von mehr als 4 MW haben. Die Hyperscale-Nachfrage stammt in erster Linie von großmaßstäblichen Cloud-Anbietern, IT-Unternehmen, BFSI und OTT-Anbietern (wie Netflix, Hulu und HBO+). |

| Mobile Datengeschwindigkeit | Es ist die mobile Internetgeschwindigkeit, die ein Nutzer über sein Smartphone erlebt. Diese Geschwindigkeit hängt in erster Linie von der im Smartphone verwendeten Netzbetreibertechnologie ab. Die auf dem Markt verfügbaren Netzbetreibertechnologien sind 2G, 3G, 4G und 5G, wobei 2G die langsamste Geschwindigkeit bietet und 5G die schnellste. |

| Glasfaserkonnektivitätsnetz | Es ist ein Netz von Glasfaserkabeln, das im ganzen Land eingesetzt wird und ländliche und städtische Regionen mit Hochgeschwindigkeits-Internetverbindung verbindet. Es wird in Kilometer (km) gemessen. |

| Datenverkehr pro Smartphone | Es ist ein Maß für den durchschnittlichen Datenverbrauch eines Smartphone-Nutzers in einem Monat. Es wird in Gigabyte (GB) gemessen. |

| Breitband-Datengeschwindigkeit | Es ist die Internetgeschwindigkeit, die über die kabelgebundene Festnetzverbindung bereitgestellt wird. Üblicherweise werden Kupferkabel und Glasfaserkabel sowohl im Wohnbereich als auch im gewerblichen Bereich verwendet. Dabei bietet das Glasfaserkabel eine schnellere Internetgeschwindigkeit als das Kupferkabel. |

| Unterseekabel | Ein Unterseekabel ist ein Glasfaserkabel, das an zwei oder mehr Landepunkten verlegt wird. Über dieses Kabel wird die Kommunikations- und Internetkonnektivität zwischen Ländern auf der ganzen Welt hergestellt. Diese Kabel können 100-200 Terabit pro Sekunde (Tbps) von einem Punkt zum anderen übertragen. |

| Kohlenstoff-Fußabdruck | Es ist das Maß des während des regulären Betriebs eines Rechenzentrums erzeugten Kohlendioxids. Da Kohle sowie Öl und Gas die primären Quellen der Stromerzeugung sind, trägt der Verbrauch dieses Stroms zu Kohlenstoffemissionen bei. Rechenzentrums-Betreiber integrieren erneuerbare Energiequellen, um den in ihren Einrichtungen entstehenden Kohlenstoff-Fußabdruck zu verringern. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Wichtige Variablen identifizieren: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren gegen verfügbare historische Marktzahlen getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen erstellt.

- Schritt 2: Ein Marktmodell erstellen: Marktgrößenschätzungen für die Prognosejahre erfolgen in nominalen Größen. Inflation ist kein Bestandteil der Preisgestaltung, und der durchschnittliche Verkaufspreis (ASP) bleibt für jedes Land während des gesamten Prognosezeitraums konstant.

- Schritt 3: Validieren und abschließen: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden über verschiedene Ebenen und Funktionen hinweg ausgewählt, um ein ganzheitliches Bild des untersuchten Markts zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, maßgeschneiderte Beratungsaufträge, Datenbanken und Abonnement-Plattformen