Größe und Marktanteil des afrikanischen Süßwarenmarkts

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

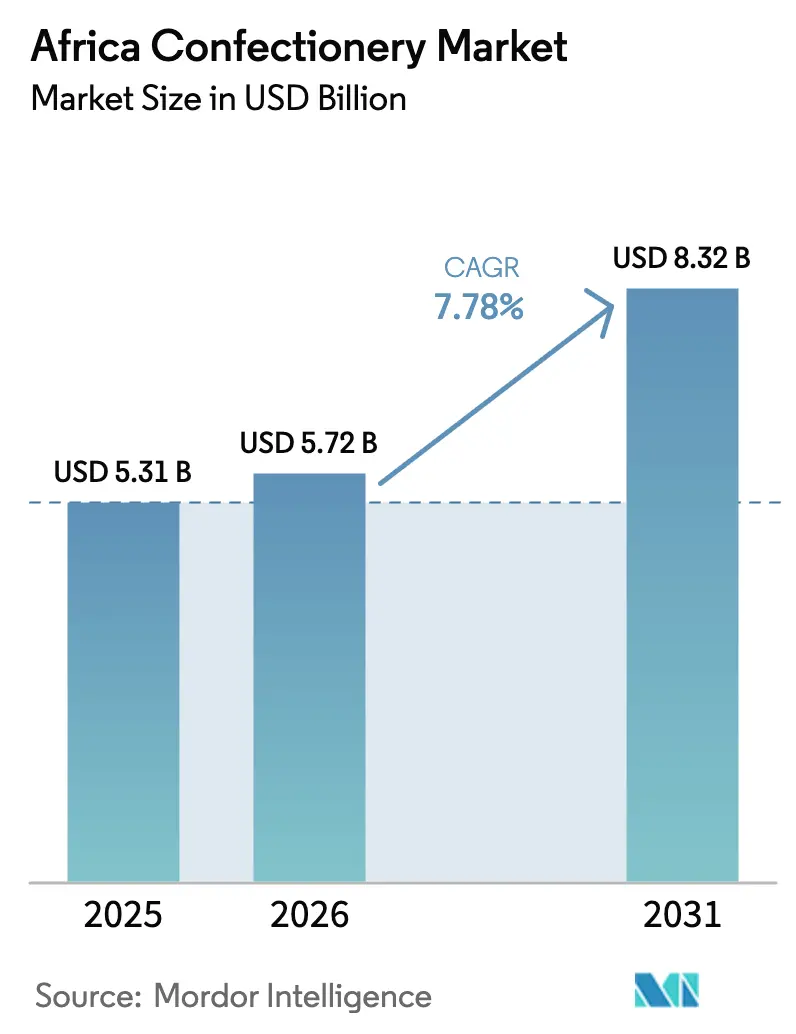

| Marktgröße im Basisjahr (2025) | 5.31 Milliarden US-Dollar |

| Marktgröße (2026) | 5.72 Milliarden US-Dollar |

| Marktgröße (2031) | 8.32 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.78% CAGR |

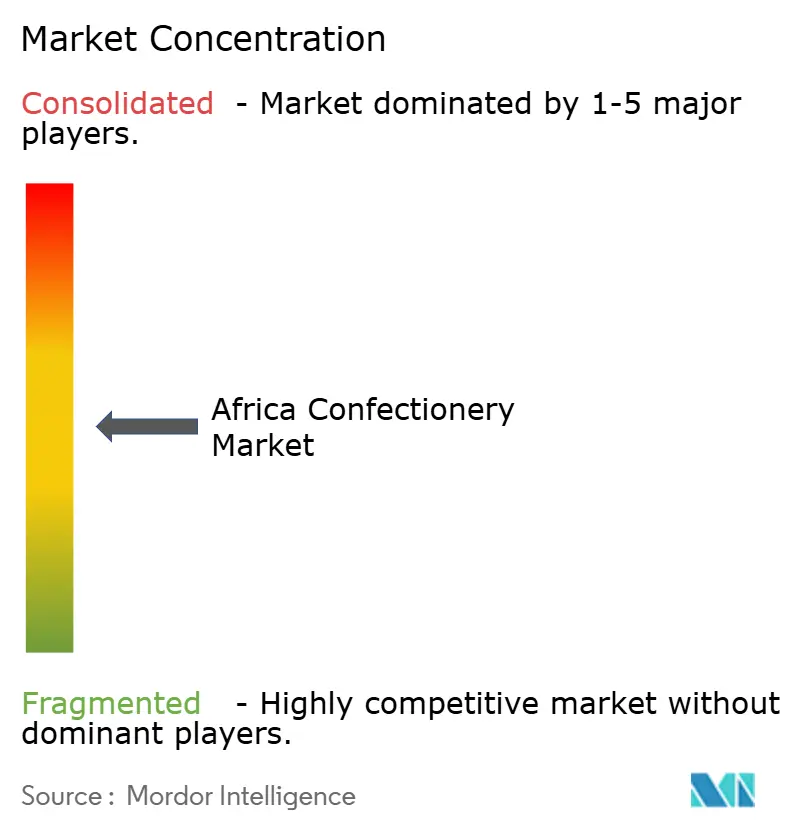

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des afrikanischen Süßwarenmarkts durch Mordor Intelligence

Die Größe des afrikanischen Süßwarenmarkts wird voraussichtlich von 5,31 Milliarden USD im Jahr 2025 auf 5,72 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 7,78 % über den Zeitraum 2026–2031 einen Wert von 8,32 Milliarden USD erreichen. Urbanisierung, eine junge Bevölkerung und steigende verfügbare Einkommen treiben diese Expansion voran. Verbraucher der Generation Z und der Millennials zeigen eine starke Markentreue, angezogen von innovativen Formaten, einzigartigen Geschmacksrichtungen und bekannten Marken. Das wachsende Gesundheitsbewusstsein treibt den Markt in Richtung zuckerfreier, kalorienarmer und angereicherter Süßwaren, die gesundheitsbewusste Verbraucher ansprechen. Der Premiumisierungstrend, der durch die wachsende Nachfrage nach Zartbitterschokolade und handwerklich hergestellten Süßigkeiten hervorgehoben wird, steigert den Konsum in städtischen und wohlhabenden Gebieten. Hersteller konzentrieren sich auf portionskontrollierte Verpackungen, um sich an tägliche Kaufgewohnheiten anzupassen, während Premium-Schokoladenvarianten in Ballungsräumen an Beliebtheit gewinnen. Investitionen in die regionale Kakaoverarbeitung verringern die Abhängigkeit von Importen, und digitale Einzelhandelskanäle erweitern die Vertriebsreichweite. Obwohl Störungen in der Lieferkette und Währungsschwankungen Herausforderungen darstellen, schützen Unternehmen ihre Margen durch Portfoliopremiumisierung, lokale Beschaffung und die Ausweitung des informellen Handels.

Wichtigste Erkenntnisse des Berichts

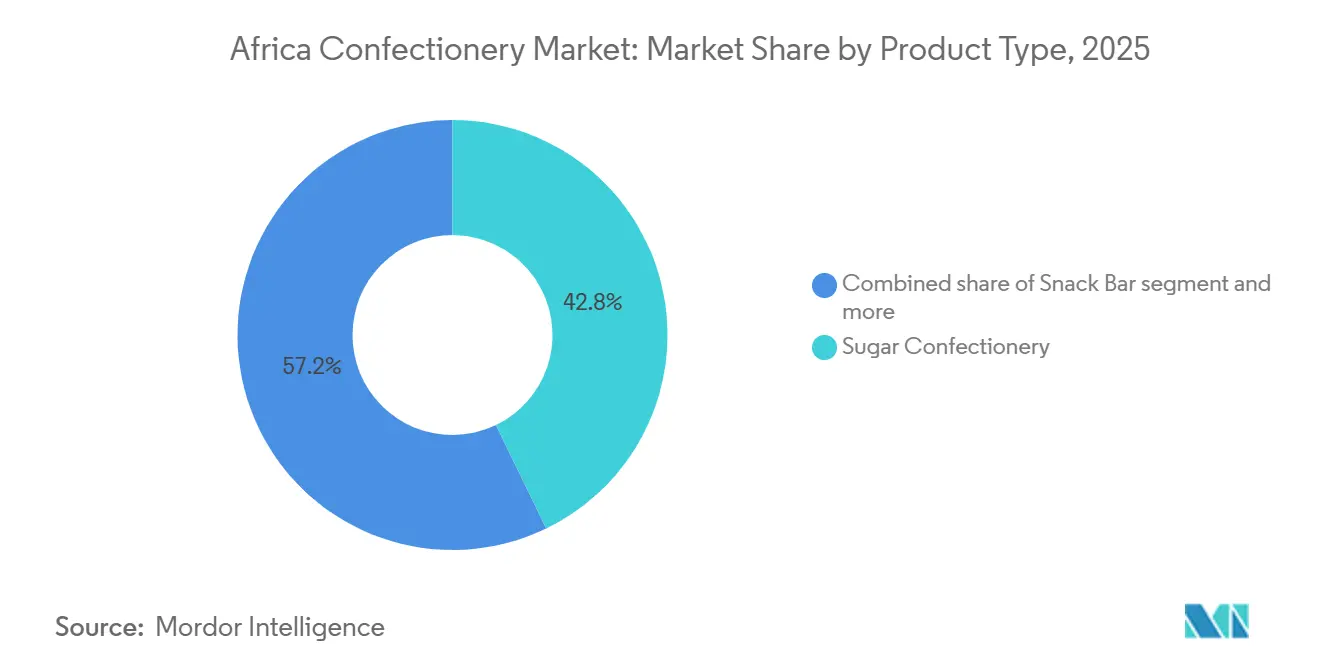

- Nach Produkttyp hielt Zuckerwaren im Jahr 2025 einen Marktanteil von 42,84 % am afrikanischen Süßwarenmarkt, während Snackriegel bis 2031 die schnellste CAGR von 8,38 % verzeichnen sollen.

- Nach Verpackungstyp dominierten Einzelportionspackungen im Jahr 2025 mit 61,59 % des Umsatzes, und Mehrfachpackungen werden bis 2031 voraussichtlich mit einer CAGR von 8,12 % wachsen.

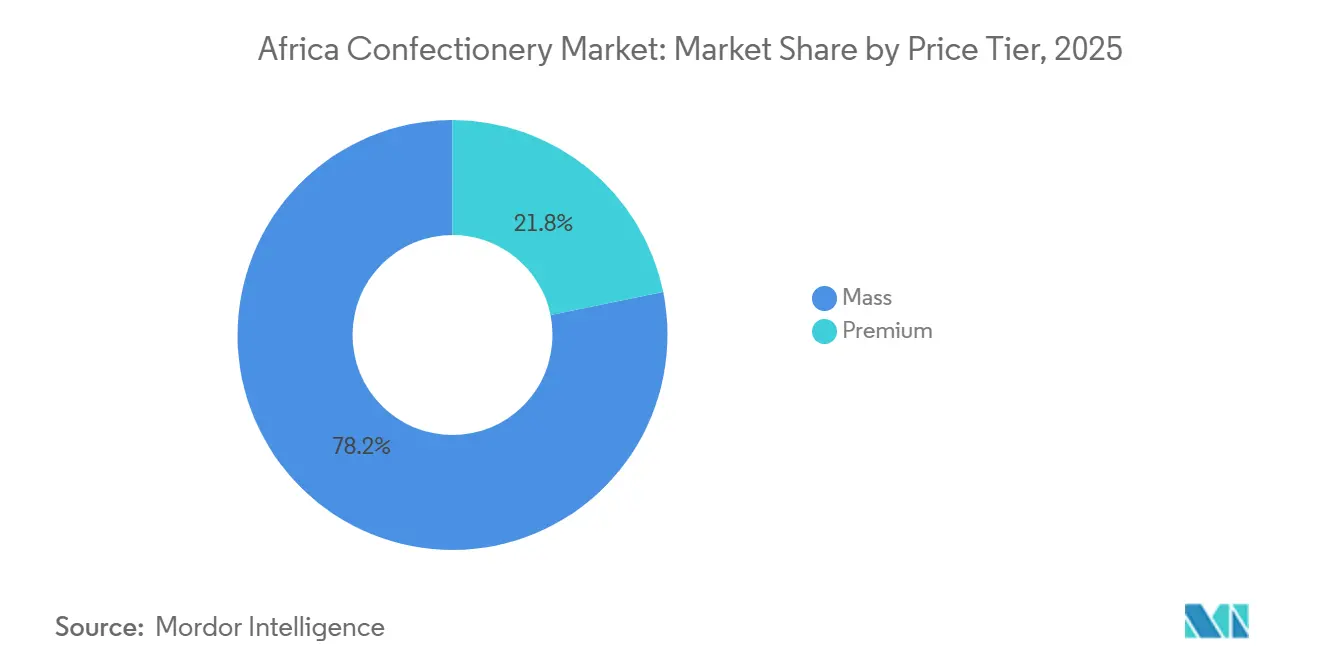

- Nach Preissegment trugen Massenmarktprodukte im Jahr 2025 78,21 % des Umsatzes bei, während Premiumlinien im Prognosezeitraum eine CAGR von 8,51 % erzielen sollen.

- Nach Vertriebskanal kontrollierten Supermärkte und Hypermärkte im Jahr 2025 44,21 % der Basis, und der Online-Einzelhandel soll bis 2031 mit einer CAGR von 8,64 % wachsen.

- Nach Geografie entfiel auf Südafrika im Jahr 2025 ein Anteil von 34,58 % der Ausgaben, und Nigeria soll bis 2031 eine CAGR von 8,96 % verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des afrikanischen Süßwarenmarkts

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmendes Verbraucherinteresse an Premium- und Zartbitterschokoladenvarianten | +1.2% | Südafrika, Nigeria, Ägypten | Mittelfristig (2–4 Jahre) |

| Produktpremiumisierung durch kleinere, erschwingliche Packungsgrößen | +0.9% | Global, am stärksten in städtischen Zentren | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Markentreue, insbesondere bei der Generation Z und Millennials | +1.1% | Nigeria, Südafrika, Marokko | Langfristig (≥ 4 Jahre) |

| Wachsendes Gesundheitsbewusstsein treibt die Nachfrage nach zuckerfreien, kalorienarmen und handwerklich hergestellten Premium-Süßwaren | +0.8% | Südafrika, städtisches Ägypten und Marokko | Mittelfristig (2–4 Jahre) |

| Wachstum der regionalen Kakaoverarbeitungskapazität | +1.3% | Westafrika mit Ausstrahlungseffekten auf Zentral-/Ostafrika | Langfristig (≥ 4 Jahre) |

| Rasche Urbanisierung verändert Konsumgewohnheiten in Richtung Bequemlichkeit | +1.5% | Nigeria, Ägypten, Marokko, städtisches Südafrika | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Premium-Schokoladenvarianten treiben die Marktsophistizierung voran

Städtische Märkte in Südafrika, Nigeria und Ägypten treiben einen bedeutenden Wandel der Verbraucherpräferenzen in Afrikas aufstrebender Mittelschicht voran, mit einer zunehmenden Neigung zu Premium- und Zartbitterschokoladenvarianten. Dieser Trend spiegelt eine breitere globale Bewegung wider, bei der Verbraucher aktiv nach innovativen und einzigartigen Schokoladenerlebnissen suchen, die über traditionelle Angebote hinausgehen. Der Premiumisierungstrend ist besonders ausgeprägt in südafrikanischen Ballungsräumen, wo höhere Haushaltseinkommen diskretionäre Ausgaben für genussreiche und hochwertige Produkte unterstützen. Laut der Weltbank erreichte das BIP pro Kopf Südafrikas im Jahr 2024 einen Wert von 6.253,4 USD[1]Quelle: Weltbank, „BIP pro Kopf”, www.worldbank.org, was die wirtschaftliche Kapazität für ein solches Verbraucherverhalten weiter unterstreicht. Zartbitterschokolade hat bei gesundheitsbewussten Verbrauchern an Beliebtheit gewonnen, die ihren höheren Kakaogehalt häufig mit antioxidativen Vorteilen und allgemeinem Wohlbefinden verbinden. Diese Wahrnehmung ermöglicht es Herstellern nicht nur, ihre Produkte zu Premiumpreisen zu positionieren, sondern hilft ihnen auch, eine starke Markendifferenzierung in einem wettbewerbsintensiven Markt zu etablieren. Als Reaktion auf diese wachsende Nachfrage reformulieren lokale Hersteller aktiv ihre bestehenden Produktlinien, um höhere Kakaoanteile einzubeziehen. Darüber hinaus führen sie limitierte Varianten ein, die speziell auf den anspruchsvollen Gaumen kritischer Verbraucher zugeschnitten sind, und nutzen so den Premiumisierungstrend weiter aus.

Erschwingliche Verpackungsarchitektur erweitert den Marktzugang

In Afrika macht die Strategie der Produktpremiumisierung durch kleinere, erschwingliche Packungsgrößen Premium-Süßwaren für die preissensiblen Verbraucher der Region zugänglicher. Dieser Ansatz ermöglicht es Herstellern, ein Premium-Markenimage aufrechtzuerhalten und gleichzeitig das Volumenwachstum voranzutreiben, selbst in Märkten, in denen ein begrenztes verfügbares Einkommen den Kauf größerer Formate einschränkt. Tiger Brands ist ein bemerkenswertes Beispiel für diese Strategie und setzt einen Expansionsplan für Stadtrandgebiete um, der darauf abzielt, bis 2029 130.000 informelle Einzelhandelsgeschäfte zu erreichen. Das Unternehmen konzentriert sich auf das Angebot optimierter Packungsgrößen und die Bereitstellung von Werbeunterstützung, die auf die einzigartigen wirtschaftlichen Dynamiken von Spaza-Läden zugeschnitten ist. Diese Strategie nutzt psychologische Preisgestaltungsprinzipien, bei denen Verbraucher kleinere Premium-Packungen als wertvoller im Vergleich zu Massenmarkt-Alternativen ähnlicher Preispunkte wahrnehmen. Darüber hinaus ist die tragbare und leichte Verpackung darauf ausgelegt, den Bedürfnissen beschäftigter Stadtverbraucher gerecht zu werden, die während des Pendelns oder in Arbeitspausen nach praktischen Snack-Optionen suchen. Diese leicht zu transportierenden Packungen erhöhen nicht nur die Kaufhäufigkeit, sondern ermutigen Verbraucher auch, neue Produkte auszuprobieren. Durch die Erleichterung von Produktproben helfen diese kleineren Packungen, die Markenbekanntheit aufzubauen und die Kundentreue zu fördern, was letztendlich dazu führen kann, dass Verbraucher im Laufe der Zeit auf größere Packungsgrößen umsteigen.

Generationenbedingte Markentreue verändert die Wettbewerbsdynamik

In Afrika zeigen Verbraucher der Generation Z und der Millennials eine bemerkenswerte Zunahme der Markentreue, die die bei früheren Generationen beobachteten Muster übertrifft. Dieser Wandel verschafft frühen Anwendern digitaler Engagement-Strategien und Initiativen zur sozialen Verantwortung einen erheblichen Wettbewerbsvorteil. Diese demografische Gruppe, die einen großen Teil der afrikanischen Bevölkerung ausmacht, wird durch Daten der Vereinten Nationen hervorgehoben, die zeigen, dass im Jahr 2024 männliche Personen im Alter von 20–29 Jahren 8,3 % der südafrikanischen Bevölkerung ausmachten[2]Quelle: Vereinte Nationen, „Bevölkerungspyramiden der Welt”, www.un.org. Diese jüngeren Verbraucher sind sehr anspruchsvoll und zeigen eine Bereitschaft, einen Aufpreis für Marken zu zahlen, die mit ihren Kernwerten übereinstimmen, wie Nachhaltigkeit, Authentizität und gesellschaftliche Wirkung. Transparenz und ethische Beschaffung sind für diese Gruppe entscheidende Faktoren, insbesondere im Süßwarenmarkt, wo die Herkunft der Zutaten zunehmend unter die Lupe genommen wird. Marken, die Storytelling effektiv in ihre Marketingstrategien integrieren, das Produkterbe mit lokalen kulturellen Elementen verbinden und dabei globale Qualitätsstandards aufrechterhalten, erzielen größeren Erfolg. Im Laufe der Zeit, wenn diese Verbraucher ihre Hauptverdienstjahre erreichen, stärkt sich ihre Loyalität und beeinflusst maßgeblich das Kaufverhalten und die Entscheidungen der Haushalte.

Gesundheitsbewusste Formulierungen erschließen Premium-Segmente

Das Gesundheitsbewusstsein steigt in den städtischen Märkten Afrikas, was die Nachfrage nach zuckerfreien, kalorienarmen und handwerklich hergestellten Premium-Süßwaren antreibt. Südafrika führt diesen Trend an, unterstützt durch robuste Gesundheitsaufklärungskampagnen und regulatorische Rahmenbedingungen. Dieser Wandel steht im Einklang mit den WHO-Richtlinien, die einen reduzierten Zuckerkonsum befürworten, und fällt mit Südafrikas Gesundheitsförderungsabgabe zusammen, die das Bewusstsein der Verbraucher für den Zuckergehalt in verarbeiteten Lebensmitteln geschärft hat. Da Diabetes und chronische Krankheiten immer häufiger auftreten, priorisieren Verbraucher gesündere Produktoptionen. Im Jahr 2024 leben 25 Millionen Erwachsene im Alter von 20–79 Jahren in Afrika mit Diabetes, von denen 18 Millionen nicht diagnostiziert sind, laut der Internationalen Diabetes-Föderation[3]Quelle: Internationale Diabetes-Föderation, „IDF Afrika”, idf.org. Hersteller begegnen dem, indem sie Produkte reformulieren, um den Geschmack beizubehalten und gleichzeitig den Zuckergehalt durch alternative Süßungsmittel und funktionelle Zutaten zu reduzieren. Die Forschung von Barry Callebaut zeigt, dass 61 % der globalen Verbraucher an Schokoladen interessiert sind, die die psychische Gesundheit unterstützen, was Möglichkeiten für funktionelle Süßwaren bietet, die Genuss mit Wohlbefinden verbinden. Darüber hinaus ermöglicht die Premium-Positionierung gesundheitsorientierter Produkte Herstellern, höhere Zutatenkosten auszugleichen und gleichzeitig einzigartige Marktpositionen zu etablieren.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fragilität der Lieferkette und Logistiklücken | -1.8% | Gesamtafrikanisch, akut in Binnenlandmärkten | Kurzfristig (≤ 2 Jahre) |

| Wechselkursvolatilität mit Auswirkungen auf importierte Vorleistungen | -1.2% | Importabhängige Märkte, Nigeria, Ägypten | Kurzfristig (≤ 2 Jahre) |

| Anhaltender informeller Handel, der den Markenumsatz untergräbt | -0.9% | Nigeria, Ägypten, Marokko | Mittelfristig (2–4 Jahre) |

| Zunehmende Anti-Zucker-Regulierung und Vorschläge zur „Sündensteuer” | -0.7% | In Südafrika umgesetzt, breitet sich regional aus | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Regionale Kakaoverarbeitungskapazität verändert die Angebotsökonomie

Das Wachstum der regionalen Kakaoverarbeitungskapazitäten eröffnet Möglichkeiten zur Rückwärtsintegration, die die Wettbewerbsdynamik und Gewinnstrukturen im afrikanischen Süßwarenmarkt transformieren könnten. In Nigeria signalisiert die Partnerschaft zwischen IFC und Johnvents Foods einen strategischen Schritt zur Steigerung der lokalen Wertschöpfung. Dieser Ansatz verringert die Abhängigkeit von importierten Kakaoderivaten und bietet regionalen Herstellern Kostenvorteile. Dieser Wandel steht im Einklang mit den anhaltenden Kakaoversorgungsherausforderungen in Westafrika, wo Produktionsdefizite dazu geführt haben, dass die globalen Preise für Kakaobutter und Kakaomasse im Jahr 2024 um 63 % gestiegen sind. Die Stärkung regionaler Verarbeitungskapazitäten ermöglicht es Herstellern, höhere Wertschöpfungsmargen zu erzielen und Risiken im Zusammenhang mit internationalen Rohstoffpreisschwankungen zu mindern. Dieser Trend unterstützt Importsubstitutionsstrategien und verbessert die Fähigkeit afrikanischer Hersteller, in Bezug auf Kosten und Versorgungszuverlässigkeit effektiver mit internationalen Marken zu konkurrieren.

Urbanisierung beschleunigt den bequemlichkeitsorientierten Konsum

Die rasche Urbanisierung in Afrika verändert das Verbraucherverhalten erheblich, insbesondere im Süßwarenmarkt, da städtische Bevölkerungen zunehmend Bequemlichkeit priorisieren. Dieser Wandel hat zu einer wachsenden Nachfrage nach Snack-Lösungen für unterwegs und Impulskäufen geführt. Städtische Verbraucher besuchen informelle Einzelhandelsgeschäfte, allgemein als „Spazas” bezeichnet, im Durchschnitt etwa viermal pro Woche, verglichen mit nur einmal wöchentlich für Supermärkte. Dieser deutliche Unterschied unterstreicht eine starke Präferenz für Kaufoptionen, die sowohl zugänglich als auch bequem sind. Folglich gewinnen Einzelportionsverpackungsformate und Produkte, die für den sofortigen Verzehr konzipiert sind, gegenüber solchen, die für den Haushaltsverzehr bestimmt sind, an Beliebtheit. Um diesen Trend zu nutzen, optimieren Hersteller strategisch ihre Vertriebsnetze, um die Produktverfügbarkeit an stark frequentierten städtischen Standorten sicherzustellen. Darüber hinaus konzentrieren sie sich auf die Entwicklung innovativer Produkte, die speziell auf mobile Konsumszenarien zugeschnitten sind und den sich wandelnden Bedürfnissen städtischer Verbraucher entsprechen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Dominanz der Zuckerwaren steht vor Disruption durch Snackriegel

Im Jahr 2025 hält Zuckerwaren mit einem dominanten Marktanteil von 42,84 % in Afrika die führende Position und unterstreicht die langjährige Vorliebe des Kontinents für Hartbonbons, Lollipops und Gummibärchen. Diese Süßigkeiten, bekannt für ihren langen Genuss, sind zu Preispunkten erhältlich, die bei vielen Verbrauchern Anklang finden. Doch es sind die Snackriegel, die im Mittelpunkt stehen und bis 2031 eine beeindruckende CAGR von 8,38 % verzeichnen. Dieser Anstieg wird maßgeblich durch eine Welle gesundheitsbewusster Verbraucher angetrieben, die sich funktioneller Ernährung und dem Reiz praktischer Mahlzeitenersatzprodukte zuwenden. Unterdessen genießen Schokoladenprodukte trotz der Schwankungen der Kakaopreise ein stetiges Wachstum. Städtische Märkte erwärmen sich besonders für Zartbitterschokoladenvarianten, deren Premium-Positionierung den Weg für erweiterte Gewinnmargen ebnet. Kaugummis, obwohl eine reife Kategorie mit konstanter Nachfrage, verzeichnen insbesondere bei der Jugend in Nigeria und Ägypten ein florierendes Blasengummi-Segment, wo soziale Umgebungen die Kaufentscheidungen stark beeinflussen.

Diese sich entwickelnden Segmentdynamiken spiegeln einen breiteren Trend zur „Snackifizierung” wider. Tiger Brands, das auf diesen Wandel eingestellt ist, hat ihn zu einem zentralen strategischen Fokus gemacht. Das Unternehmen lenkt Investitionen in Produktinnovation und erweitert seine Kapazitäten, um diesen Trend zu nutzen. Die Urbanisierung spielt eine entscheidende Rolle, wobei Protein- und Getreideriegel auf der Welle reiten. Da Stadtbewohner mit vollen Terminkalendern jonglieren, ist die Nachfrage nach Ernährungslösungen für unterwegs gestiegen. Gesundheitsbewusste Verbraucher tendieren zu Frucht- und Nussriegeln, angezogen von ihren natürlichen Zutaten und den beworbenen funktionellen Vorteilen. Gleichzeitig behaupten sich traditionelle Zuckerwaren wie Toffees und Nougat weiterhin und werden für ihre kulturelle Bedeutung bei Geschenken und Festen in Afrikas vielfältigen Märkten gefeiert.

Nach Verpackungstyp: Bequemlichkeit von Einzelportionen treibt das Volumenwachstum

Im Jahr 2025 hält Einzelportionsverpackung mit einem bedeutenden Marktanteil von 61,59 % die führende Position und erfüllt die Bedürfnisse afrikanischer Verbraucher nach Portionskontrolle, Erschwinglichkeit und Impulskäufen, insbesondere in den informellen Einzelhandelskanälen des Kontinents. Dieser Verpackungstyp ermöglicht es Herstellern, Preise festzulegen, die der täglichen Kaufkraft entsprechen, und gleichzeitig ihre Reichweite durch kleine Einzelhändler zu erweitern, die in der Regel nicht über die Kapazität für große Lagerbestände verfügen. Andererseits verzeichnen Mehrfachpackungen ein schnelleres Wachstum mit einer bis 2031 prognostizierten CAGR von 8,12 %. Dieses Wachstum wird durch den Aufstieg des modernen Handels und die Präferenz städtischer Haushalte für Großeinkäufe angetrieben, unterstützt durch ihren Zugang zu Kühl- und Lagereinrichtungen.

Der Wandel in der Verpackung spiegelt die sich entwickelnde Einzelhandelsdynamik wider. Der traditionelle Handel dominiert weiterhin in vielen afrikanischen Märkten und macht über 70 % des Umsatzes mit schnelldrehenden Konsumgütern aus. Dieses Umfeld begünstigt Einzelportionsformate, die gut mit täglichen Kaufverhaltensweisen und Cashflow-Mustern übereinstimmen. Die zunehmende Verbreitung von Mehrfachpackungen ist eng mit der wachsenden Präsenz von Supermärkten und steigenden Haushaltseinkommen verbunden, die Großeinkäufe und damit verbundene Kostenvorteile ermöglichen. Darüber hinaus beginnt Nachhaltigkeit die Verpackungsentscheidungen zu beeinflussen, wobei Hersteller sich auf recycelbare Materialien und die Reduzierung von Verpackungsabfällen konzentrieren. Diese Bemühungen stehen im Einklang mit aufkommenden Umweltvorschriften und der wachsenden Nachfrage der Verbraucher nach verantwortungsvollem Konsum.

Nach Preissegment: Widerstandsfähigkeit des Massenmarkts inmitten der Premiumisierungsbeschleunigung

Bis 2025 werden Massenmarktprodukte voraussichtlich einen Marktanteil von 78,21 % in Afrika halten, was die preissensible Verbraucherbasis der Region hervorhebt, in der Erschwinglichkeit der wichtigste Kauftreiber über verschiedene demografische Gruppen hinweg ist. Unterdessen werden Premiumprodukte bis 2031 voraussichtlich mit einer CAGR von 8,51 % wachsen, was eine wachsende Verbraucherneigung widerspiegelt, mehr für überlegene Qualität, gesundheitliche Vorteile und Markenprestige auszugeben. Diese Marktteilung bietet Herstellern die Möglichkeit, Portfoliostrategien zu entwickeln, die beide Segmente durch unterschiedliche Produktlinien und gezielte Vertriebsmethoden ansprechen.

Das Wachstum des Premiumsegments konzentriert sich hauptsächlich auf städtische Gebiete mit höheren verfügbaren Einkommen. Insbesondere die Ballungsräume Südafrikas und die Handelszentren Nigerias erleben diesen Trend, angetrieben durch Aspirationskonsum, der Markenpräferenzen beeinflusst. Gleichzeitig unterstreicht die Widerstandsfähigkeit des Massenmarkts die Bedeutung von Wertentwicklung und effizienter Fertigung, um Erschwinglichkeit ohne Einbußen bei der Rentabilität zu gewährleisten. Hersteller wie Tiger Brands investieren aktiv in Erschwinglichkeitsstrategien, wie die Optimierung von Packungsgrößen und lokale Beschaffung, um ihren Marktanteil gegenüber Billigkonkurrenten zu schützen. Umgekehrt ermöglicht die Premium-Positionierung eine Margenausweitung durch die Einbeziehung funktioneller Zutaten, nachhaltiger Verpackungen und handwerklicher Elemente, die gesundheitsbewusste und umweltbewusste Verbraucher ansprechen.

Nach Vertriebskanal: Dominanz des traditionellen Handels stellt digitales Wachstum vor Herausforderungen

Bis 2025 werden Supermärkte und Hypermärkte voraussichtlich einen Marktanteil von 44,21 % halten und dabei ihre gut etablierten Lieferketten und das starke Verbrauchervertrauen nutzen. Diese Dominanz ist besonders ausgeprägt in den wichtigsten städtischen Märkten Afrikas. Andererseits verzeichnen Online-Einzelhandelskanäle ein rasantes Wachstum mit einer bis 2031 prognostizierten CAGR von 8,64 %. Dieses Wachstum wird durch Fortschritte in der digitalen Infrastruktur und sich wandelnde Kaufgewohnheiten, insbesondere bei jüngeren Verbrauchern, angetrieben. Gleichzeitig dienen Convenience-Stores als wichtige Vermittler, insbesondere in stark frequentierten städtischen Gebieten, wo Impulskäufe erheblich zum Süßwarenumsatz über den Tag hinweg beitragen.

Afrikas Vertriebslandschaft hebt seine einzigartige Einzelhandelsstruktur hervor. Während informelle Handelskanäle einen beträchtlichen Marktanteil ausmachen, fehlt ihnen oft die Infrastruktur und das Kapital, das erforderlich ist, um modernen Lieferkettenstandards zu entsprechen. Die Expansion des Online-Einzelhandels wird durch die zunehmende Verbreitung mobiler Zahlungsmittel und Verbesserungen bei der Zustellung auf der letzten Meile unterstützt. Herausforderungen wie die Kühlkettenlogistik und Verbraucherbedenken hinsichtlich der Produktqualität bleiben jedoch Hindernisse, insbesondere für temperaturempfindliche Süßwarenprodukte.

Geografische Analyse

Im Jahr 2025 hält Südafrika mit einem führenden Anteil von 34,58 % am regionalen Markt die Spitzenposition und nutzt dabei seine robuste Einzelhandelsinfrastruktur, höhere Pro-Kopf-Einkommen und anspruchsvolle Verbraucherpräferenzen, die Premium-Produkte bevorzugen. Der regulatorische Rahmen des Landes, insbesondere die Gesundheitsförderungsabgabe auf zuckerhaltige Getränke, ermutigt Hersteller, Produkte in Richtung gesünderer Alternativen zu reformulieren. Dieser Wandel unterstützt nicht nur die öffentliche Gesundheit, sondern verschafft auch Herstellern mit starken Innovationsfähigkeiten einen Wettbewerbsvorteil. Darüber hinaus trägt der informelle Handelssektor, insbesondere Spaza-Läden, erheblich zum Süßwarenmarkt bei, indem er Volumen durch häufige Transaktionen mit kleinen Werten antreibt, die mit den Konsummustern in Stadtrandgebieten übereinstimmen.

Nigeria ist der am schnellsten wachsende Markt in der Region mit einer prognostizierten CAGR von 8,96 % bis 2031. Seine Bevölkerung von 230 Millionen, eine wachsende Mittelschicht und zunehmende Urbanisierung halten die Nachfrage nach verpackten Süßwarenprodukten aufrecht. Das Wachstum wird weiter durch Infrastrukturinvestitionen und die Ausweitung regionaler Kakaoverarbeitungskapazitäten unterstützt. Beispielsweise positioniert die IFC-Johnvents Foods-Partnerschaft Nigeria als regionalen Fertigungsknotenpunkt. Verbraucher bevorzugen zunehmend erschwingliche Einzelportionsformate, die ihrer täglichen Kaufkraft entsprechen, während informelle Einzelhandelskanäle den Sektor der schnelldrehenden Konsumgüter dominieren. Obwohl Währungsvolatilität importabhängige Hersteller vor Herausforderungen stellt, verbessern lokale Beschaffungsinitiativen und Rückwärtsintegrationsstrategien die Kosteneffizienz für die inländische Produktion.

Ägypten und Marokko bieten unterschiedliche Marktchancen, die durch kulturelle Präferenzen und wirtschaftliche Entwicklung geprägt sind. Ägyptens große Bevölkerung und die sich verbessernde Einzelhandelsinfrastruktur treiben das Volumenwachstum voran, obwohl Währungsinstabilität die Margen für Hersteller belastet, die auf importierte Zutaten angewiesen sind. Marokko profitiert von seiner Nähe zu europäischen Märkten und etablierten Lebensmittelverarbeitungskapazitäten, die sowohl den inländischen Konsum als auch Exportmöglichkeiten unterstützen. Die Kategorie „Übriges Afrika” umfasst eine Vielzahl von Märkten, von etablierten Volkswirtschaften wie Ghana und Kenia bis hin zu aufstrebenden, in denen Infrastrukturbeschränkungen den Vertrieb behindern. Demografische Trends in diesen aufstrebenden Märkten deuten jedoch auf ein starkes langfristiges Wachstumspotenzial hin. Darüber hinaus werden regionale Handelsabkommen, wie die Afrikanische Kontinentale Freihandelszone, voraussichtlich Barrieren abbauen und Möglichkeiten für gesamtafrikanische Vertriebsstrategien schaffen, die Skaleneffekte über mehrere Märkte hinweg nutzen.

Wettbewerbslandschaft

Der afrikanische Süßwarenmarkt weist eine moderate Fragmentierung auf, bei der multinationale Konzerne neben etablierten regionalen Akteuren und aufstrebenden lokalen Herstellern in verschiedenen Preissegmenten und Vertriebskanälen konkurrieren. Während globale Giganten wie Nestlé, Mondelez und Mars ihre lokale Produktion und ihren Vertrieb stärken, nutzen regionale Platzhirsche wie Tiger Brands ihre Markteinblicke und Kosteneffizienz, um ihre Stellung zu behaupten. Die Wettbewerbsdynamik verschiebt sich je nach Produktkategorie und Geografie: Premium-Segmente mit ihrem Markenwert und ihren Vertriebskomplexitäten weisen eine erhöhte Konzentration auf, während der Massenmarkt von Fragmentierung lebt, angetrieben durch zugängliche Einstiegspunkte und Preiswettbewerb.

An der Spitze der afrikanischen Süßwarenbranche stehen globale Titanen wie Mondelēz International, Mars Incorporated und Nestlé SA, neben regionalen Akteuren wie Tiger Brands und Chocoladefabriken Lindt and Sprüngli AG. Diese Unternehmen konkurrieren nicht nur; sie innovieren, priorisieren Clean-Label-Zutaten, nachhaltige Beschaffung und gesündere Produktalternativen. Sie zeigen auch operative Agilität und investieren in Fertigung und Vertrieb in wichtigen afrikanischen Märkten. Ihre Strategien sind vielschichtig: Sie schmieden Kooperationen mit lokalen Einheiten, bauen direkte Verbindungen zu Kakaobauern auf und nutzen digitale Transformationen, um ihre Verbraucherreichweite zu erweitern. Darüber hinaus passen sie Produkte an regionale Geschmäcker an, errichten neue Produktionszentren und stärken ihre Präsenz sowohl im traditionellen als auch im modernen Einzelhandel.

Unternehmen priorisieren zunehmend die lokale Fertigung, verfeinern ihre Lieferketten und heben ihre Produktportfolios an, um Währungsschwankungen zu bewältigen und sich an den wachsenden Verbraucherfokus auf Gesundheit und Nachhaltigkeit anzupassen. Während die Technologieakzeptanz noch in den Anfängen steckt, nimmt sie zu, wobei Unternehmen Ressourcen in digitales Marketing, E-Commerce und die Verbesserung der Lieferkettentransparenz für eine bessere Kundeninteraktion und operative Rationalisierung investieren. Es gibt eine Fülle von Möglichkeiten in funktionellen Süßwaren, umweltfreundlichen Verpackungen und der Erschließung ländlicher Märkte. Während etablierte Akteure mit Vertriebshürden in diesen Bereichen zu kämpfen haben, sehen agile lokale Hersteller mit innovativen Strategien einen klaren Weg nach vorne.

Marktführer der afrikanischen Süßwarenindustrie

Mars Incorporated

Mondelēz International Inc.

Nestlé SA

Tiger Brands

Chocoladefabriken Lindt and Sprüngli AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Entwicklungen in der Branche

- August 2025: Acumen hat in Loom Craft Chocolate investiert, ein wegweisendes nigerianisches Unternehmen, das hochwertige Schokolade produziert und gleichzeitig Kleinbauern hilft, mehr aus ihren Kakaoernten zu verdienen. Dies ist Acumens erste Investition in Nigerias Schokoladensektor und wird die Pläne von Loom Craft Chocolate unterstützen, die Produktion auszubauen, neue Märkte zu erschließen und ländliche Bauern durch praktische Schulungen und faire Beschaffungspraktiken stärker zu unterstützen.

- Juli 2023: Unter seiner Marke lancierte Mondelēz International Inc. drei neue Sondereditions-Geschmacksrichtungen, die Genuss mit beliebten Geschmackskombinationen bieten. Die 150-g-Tafeln umfassen Dairy Milk; Chocoladefabriken Lindt and Sprüngli AG lancierte eine vegane Schokoladenreihe in Südafrika. Die Produkte sind in zwei veganen Geschmacksrichtungen erhältlich – Lindt Vegan Smooth Chocolate (hergestellt mit Hafer und Mandeln für eine glatte, cremige Textur) und Lindt Vegan Hazelnut Chocolate (hergestellt mit gerösteten Haselnüssen und Premium-Veganer Schokolade für einen nussigen Geschmack). Fudge Cookie Crumble, Fudge Mint Crisp und Dream Coconut and Hazelnut Bliss.

- April 2023: Unter der Marke ONE lancierte The Hershey Company den Erdnussbutter-und-Marmelade-Geschmack-Proteinriegel. Die limitierten ONE-Riegel mit Erdnussbutter-und-Erdbeermarmelade-Geschmack sind mit 20 g Protein, 1 g Zucker und dem vertrauten Geschmack von Erdnussbutter und Erdbeermarmelade gefüllt.

Berichtsumfang des afrikanischen Süßwarenmarkts

Schokolade, Kaugummis, Snackriegel, Zuckerwaren sind als Segmente nach Süßwaren abgedeckt. Convenience-Store, Online-Einzelhandelsgeschäft, Supermarkt/Hypermarkt, Sonstige sind als Segmente nach Vertriebskanal abgedeckt. Ägypten, Nigeria, Südafrika sind als Segmente nach Land abgedeckt.| Schokolade | Zartbitterschokolade | |

| Milch- und Weißschokolade | ||

| Kaugummis | Blasengummi | |

| Kaugummi | Zuckerhaltiger Kaugummi | |

| Zuckerfreier Kaugummi | ||

| Snackriegel | Getreideriegel | |

| Frucht- und Nussriegel | ||

| Proteinriegel | ||

| Zuckerwaren | Hartbonbons | |

| Lollipops | ||

| Pfefferminzbonbons | ||

| Pastillen, Gummibärchen und Gelees | ||

| Toffees und Nougat | ||

| Sonstige | ||

| Einzelportionen |

| Mehrfachpackungen |

| Massenmarkt |

| Premium |

| Supermarkt / Hypermarkt |

| Convenience-Store |

| Online-Einzelhandelsgeschäft |

| Sonstige |

| Südafrika |

| Nigeria |

| Ägypten |

| Marokko |

| Übriges Afrika |

| Nach Produkttyp | Schokolade | Zartbitterschokolade | |

| Milch- und Weißschokolade | |||

| Kaugummis | Blasengummi | ||

| Kaugummi | Zuckerhaltiger Kaugummi | ||

| Zuckerfreier Kaugummi | |||

| Snackriegel | Getreideriegel | ||

| Frucht- und Nussriegel | |||

| Proteinriegel | |||

| Zuckerwaren | Hartbonbons | ||

| Lollipops | |||

| Pfefferminzbonbons | |||

| Pastillen, Gummibärchen und Gelees | |||

| Toffees und Nougat | |||

| Sonstige | |||

| Nach Verpackungstyp | Einzelportionen | ||

| Mehrfachpackungen | |||

| Nach Preissegment | Massenmarkt | ||

| Premium | |||

| Nach Vertriebskanal | Supermarkt / Hypermarkt | ||

| Convenience-Store | |||

| Online-Einzelhandelsgeschäft | |||

| Sonstige | |||

| Nach Land | Südafrika | ||

| Nigeria | |||

| Ägypten | |||

| Marokko | |||

| Übriges Afrika | |||

Marktdefinition

- Milch- und Weißschokolade - Milchschokolade ist eine feste Schokolade, die mit Milch (in Form von Milchpulver, flüssiger Milch oder Kondensmilch) und Kakaofeststoffen hergestellt wird. Weiße Schokolade wird aus Kakaobutter und Milch hergestellt und enthält keinerlei Kakaofeststoffe. Der Umfang umfasst reguläre Schokoladen, zuckerarme und zuckerfreie Varianten.

- Toffees & Nougat - Toffees umfassen harte, zähe und kleine oder Ein-Bissen-Bonbons, die mit der Bezeichnung Toffee oder toffeeartige Süßwaren vermarktet werden. Nougat ist eine zähe Süßigkeit mit Mandeln, Zucker und Eiweiß als Grundzutat; sie hat ihren Ursprung in Europa und den Ländern des Nahen Ostens.

- Getreideriegel - Ein Snack, der aus Frühstücksflocken besteht, die in eine Riegelform gepresst und mit einer Art essbarem Klebstoff zusammengehalten werden. Der Umfang umfasst Snackriegel aus Getreide wie Reis, Hafer, Mais usw., gemischt mit einem Bindesirup. Dazu gehören auch Produkte, die als Getreideriegel, Getreidesnackriegel oder Getreideriegel bezeichnet werden.

- Kaugummi - Dies ist eine Zubereitung zum Kauen, die üblicherweise aus aromatisiertem und gesüßtem Chicle oder solchen Ersatzstoffen wie Polyvinylacetat hergestellt wird. Die im Umfang enthaltenen Kaugummiarten sind zuckerhaltige Kaugummis und zuckerfreie Kaugummis.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Zartbitterschokolade | Zartbitterschokolade ist eine Form von Schokolade, die Kakaofeststoffe und Kakaobutter ohne Milch enthält. |

| Weiße Schokolade | Weiße Schokolade ist die Schokoladenart mit dem höchsten Anteil an Milchfeststoffen, typischerweise rund oder über 30 Prozent. |

| Milchschokolade | Milchschokolade wird aus Zartbitterschokolade hergestellt, die einen niedrigen Kakaofeststoffgehalt und einen höheren Zuckergehalt aufweist, zuzüglich eines Milchprodukts. |

| Hartbonbons | Eine Süßigkeit aus Zucker und Maissirup, die ohne Kristallisierung gekocht wird. |

| Toffees | Eine harte, zähe, oft braune Süßigkeit, die aus mit Butter gekochtem Zucker hergestellt wird. |

| Nougat | Eine zähe oder spröde Süßigkeit, die Mandeln oder andere Nüsse und manchmal Früchte enthält. |

| Getreideriegel | Ein Getreideriegel ist ein riegelförmiges Lebensmittelprodukt, das durch Pressen von Getreide und in der Regel getrockneten Früchten oder Beeren hergestellt wird, die in den meisten Fällen durch Glukosesirup zusammengehalten werden. |

| Proteinriegel | Proteinriegel sind Nährwertriegel, die einen hohen Anteil an Protein im Verhältnis zu Kohlenhydraten/Fetten enthalten. |

| Frucht- und Nussriegel | Diese basieren häufig auf Datteln mit anderen getrockneten Früchten und Nusszusätzen und in einigen Fällen Aromen. |

| NCA | Die Nationale Süßwarenvereinigung ist eine amerikanische Handelsorganisation, die Schokolade, Bonbons, Kaugummi und Pfefferminzbonbons sowie die Unternehmen, die diese Süßigkeiten herstellen, fördert. |

| CGMP | Aktuelle gute Herstellungspraktiken sind solche, die den Richtlinien entsprechen, die von den zuständigen Behörden empfohlen werden. |

| Nicht standardisierte Lebensmittel | Nicht standardisierte Lebensmittel sind solche, die keine Identitätsnorm haben oder in irgendeiner Weise von einer vorgeschriebenen Norm abweichen. |

| GI | Der glykämische Index (GI) ist eine Methode zur Einstufung kohlenhydrathaltiger Lebensmittel danach, wie langsam oder schnell sie verdaut werden und den Blutzuckerspiegel über einen bestimmten Zeitraum erhöhen. |

| Magermilchpulver | Magermilchpulver wird durch Entfernen von Wasser aus pasteurisierter Magermilch durch Sprühtrocknung gewonnen. |

| Flavanole | Flavanole sind eine Gruppe von Verbindungen, die in Kakao, Tee, Äpfeln und vielen anderen pflanzlichen Lebensmitteln und Getränken vorkommen. |

| WPC | Molkenproteinkonzentrat – die Substanz, die durch Entfernung ausreichender Nicht-Protein-Bestandteile aus pasteurisierter Molke gewonnen wird, sodass das fertige Trockenprodukt mehr als 25 % Protein enthält. |

| LDL | Lipoprotein niedriger Dichte – das schlechte Cholesterin |

| HDL | Lipoprotein hoher Dichte – das gute Cholesterin |

| BHT | Butylhydroxytoluol ist eine im Labor hergestellte chemische Verbindung, die Lebensmitteln als Konservierungsmittel zugesetzt wird. |

| Carrageen | Carrageen ist ein Zusatzstoff, der zum Verdicken, Emulgieren und Konservieren von Lebensmitteln und Getränken verwendet wird. |

| Freie Form | Enthält keine bestimmten Zutaten wie Gluten, Milchprodukte oder Zucker. |

| Kakaobutter | Es ist eine fettige Substanz, die aus Kakaobohnen gewonnen wird und bei der Herstellung von Süßwaren verwendet wird. |

| Pastillen | Eine Art brasilianischer Bonbons aus Zucker, Eiern und Milch. |

| Dragees | Kleine, runde Bonbons, die mit einer harten Zuckerschale überzogen sind. |

| CHOPRABISCO | Königlich Belgischer Verband der Schokoladen-, Pralinee-, Keks- und Süßwarenindustrie – ein Handelsverband, der die belgische Schokoladenindustrie vertritt. |

| Europäische Richtlinie 2000/13 | Eine Richtlinie der Europäischen Union, die die Kennzeichnung von Lebensmitteln regelt. |

| Kakao-Verordnung | Die deutsche Schokoladenverordnung, ein Regelwerk, das definiert, was in Deutschland als „Schokolade” bezeichnet werden darf. |

| FASFC | Föderale Agentur für die Sicherheit der Lebensmittelkette |

| Pektin | Eine natürliche Substanz, die aus Früchten und Gemüse gewonnen wird. Es wird in Süßwaren verwendet, um eine gelartige Textur zu erzeugen. |

| Invertzucker | Eine Art Zucker, der aus Glukose und Fruktose besteht. |

| Emulgator | Eine Substanz, die hilft, zwei Flüssigkeiten zu mischen, die sich nicht miteinander vermischen. |

| Anthocyane | Eine Art Flavonoid, das für die roten, violetten und blauen Farben von Süßwaren verantwortlich ist. |

| Funktionelle Lebensmittel | Lebensmittel, die modifiziert wurden, um über die Grundernährung hinaus zusätzliche gesundheitliche Vorteile zu bieten. |

| Koscher-Zertifikat | Diese Zertifizierung bestätigt, dass die Zutaten, der Produktionsprozess einschließlich aller Maschinen und/oder der Lebensmitteldienstleistungsprozess den Standards des jüdischen Speisegesetzes entspricht. |

| Chicorée-Wurzelextrakt | Ein natürlicher Extrakt aus der Chicorée-Wurzel, der eine gute Quelle für Ballaststoffe, Kalzium, Phosphor und Folat ist. |

| RDD | Empfohlene Tagesdosis |

| Gummibärchen | Eine zähe, gelatinebasierte Süßigkeit, die oft mit Fruchtgeschmack aromatisiert ist. |

| Nutrazeutika | Lebensmittel oder Nahrungsergänzungsmittel, denen gesundheitliche Vorteile zugeschrieben werden. |

| Energieriegel | Snackriegel mit hohem Kohlenhydrat- und Kaloriengehalt, die darauf ausgelegt sind, unterwegs Energie zu liefern. |

| BFSO | Belgische Lebensmittelsicherheitsorganisation für die Lebensmittelkette. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt, und das Modell wird auf der Grundlage dieser Variablen erstellt.

- Schritt 2: Aufbau eines Marktmodells: Die Marktgrößenschätzungen für die Prognosejahre erfolgen in nominalen Werten. Inflation ist kein Bestandteil der Preisgestaltung, und der durchschnittliche Verkaufspreis (ASP) wird während des gesamten Prognosezeitraums für jedes Land konstant gehalten.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden über verschiedene Ebenen und Funktionen hinweg ausgewählt, um ein ganzheitliches Bild des untersuchten Markts zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen