Größe und Marktanteil des Süßwarenmarkts im Vereinigten Königreich

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

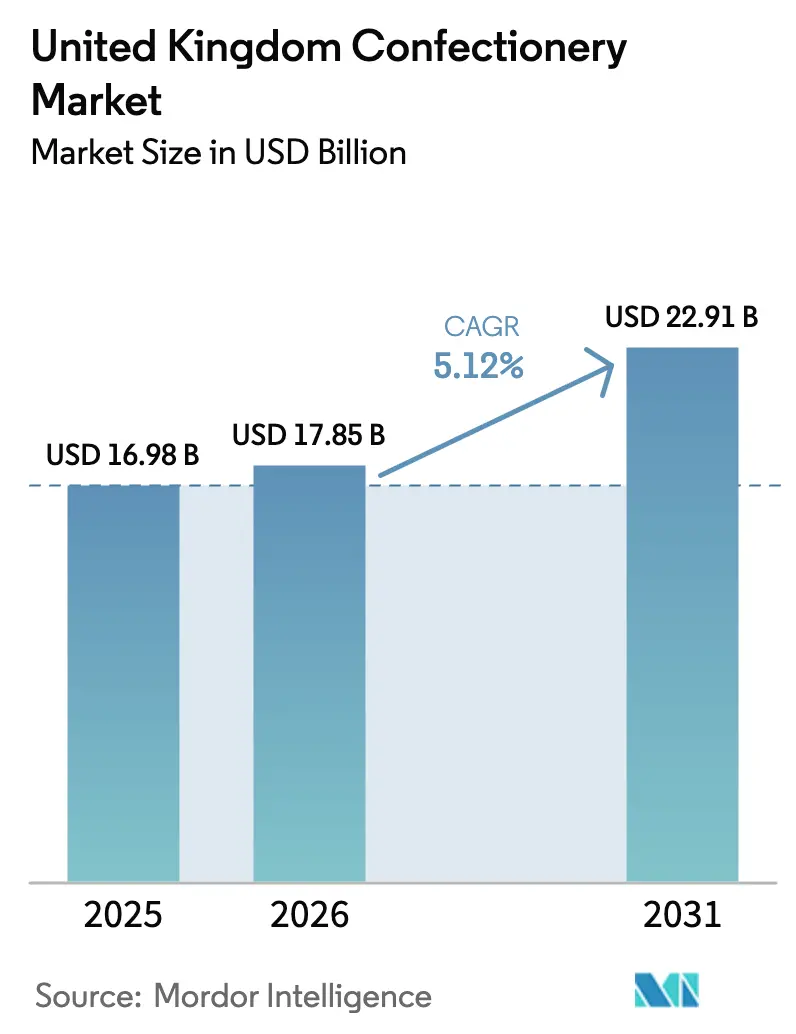

| Marktgröße im Basisjahr (2025) | 16.98 Milliarden US-Dollar |

| Marktgröße (2026) | 17.85 Milliarden US-Dollar |

| Marktgröße (2031) | 22.91 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.12% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Süßwarenmarkts im Vereinigten Königreich durch Mordor Intelligence

Die Größe des Süßwarenmarkts im Vereinigten Königreich wurde im Jahr 2025 auf 16,98 Milliarden USD geschätzt und wird voraussichtlich von 17,85 Milliarden USD im Jahr 2026 auf 22,91 Milliarden USD bis 2031 wachsen, bei einer CAGR von 5,12 % während des Prognosezeitraums (2026–2031). Dieses Wachstum wird durch die steigende Nachfrage nach Premiumprodukten, eine Verschiebung hin zu gesünderen Produktformulierungen und das anhaltende Interesse an saisonalen Geschenken gestützt, trotz Herausforderungen wie steigenden Rohstoffkosten und strengeren Vorschriften zu Produkten mit hohem Fett-, Salz- oder Zuckergehalt (HFSS). Der starke Anstieg der Kakaopreise um 80 % im Jahr 2024 beeinträchtigte die Gewinnmargen, doch die Hersteller passten sich durch Neuformulierung von Rezepturen, Diversifizierung der Lieferketten und sorgfältiges Management von Preiserhöhungen an. Funktionelle Zuckersüßwaren, wie vitamin- oder kollagenhaltige Gummibärchen, werden bei gesundheitsbewussten Verbrauchern immer beliebter und treiben zusätzliche Impulskäufe an. Der Online-Einzelhandel, insbesondere durch Direktverkaufsmodelle an Verbraucher (Direct-to-Consumer), wächst schneller als traditionelle Kanäle, während Supermärkte durch Click-and-Collect-Dienste und Anpassungen der Regale zur Einhaltung der HFSS-Vorschriften wettbewerbsfähig bleiben. Der Wettbewerb bleibt intensiv: Große multinationale Unternehmen nutzen ihre Skaleneffekte und Omnichannel-Strategien, während kleinere, agile Marktteilnehmer Chancen in den Bereichen pflanzliche Produkte, ethisch hergestellte Waren und personalisierte Produkte nutzen.

Wesentliche Erkenntnisse des Berichts

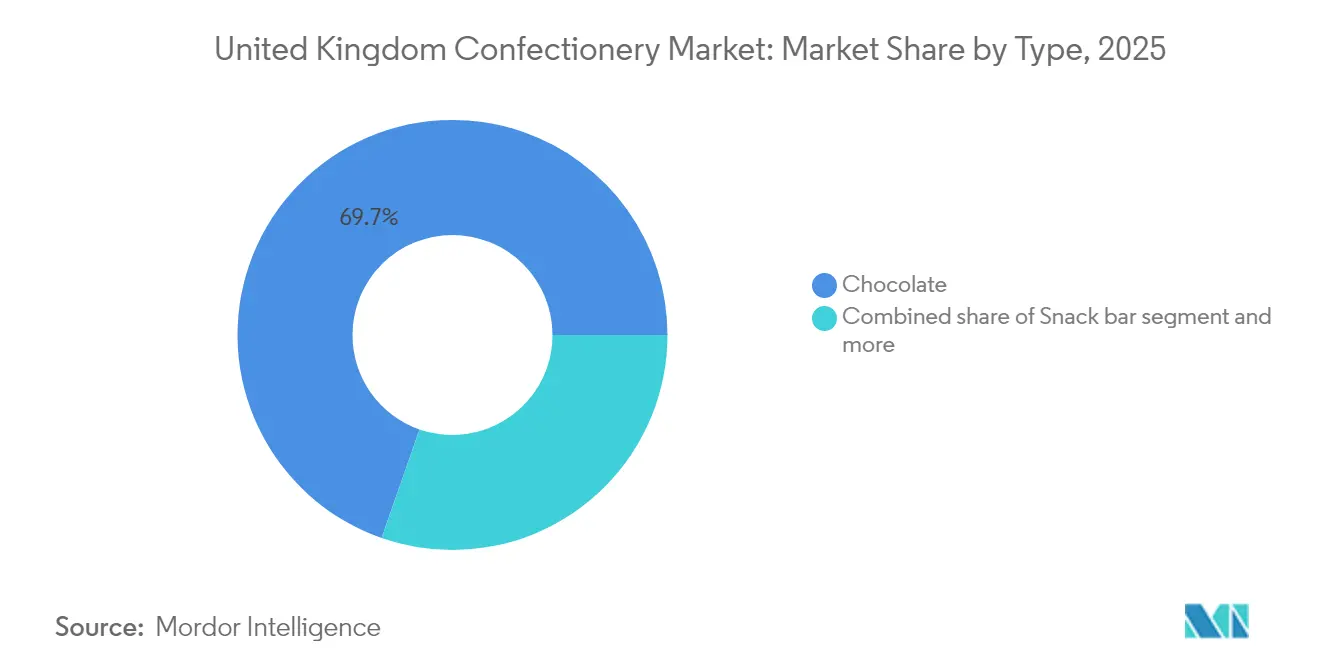

- Nach Typ führte Schokolade im Jahr 2025 mit einem Umsatzanteil von 69,65 %, während Zuckersüßwaren bis 2031 mit einer CAGR von 5,62 % voraussichtlich zulegen werden.

- Nach Verpackung hielten Einzelportionen im Jahr 2025 einen Anteil von 67,98 % am Süßwarenmarkt des Vereinigten Königreichs, während Multipacks mit der höchsten prognostizierten CAGR von 5,41 % bis 2031 verzeichnen.

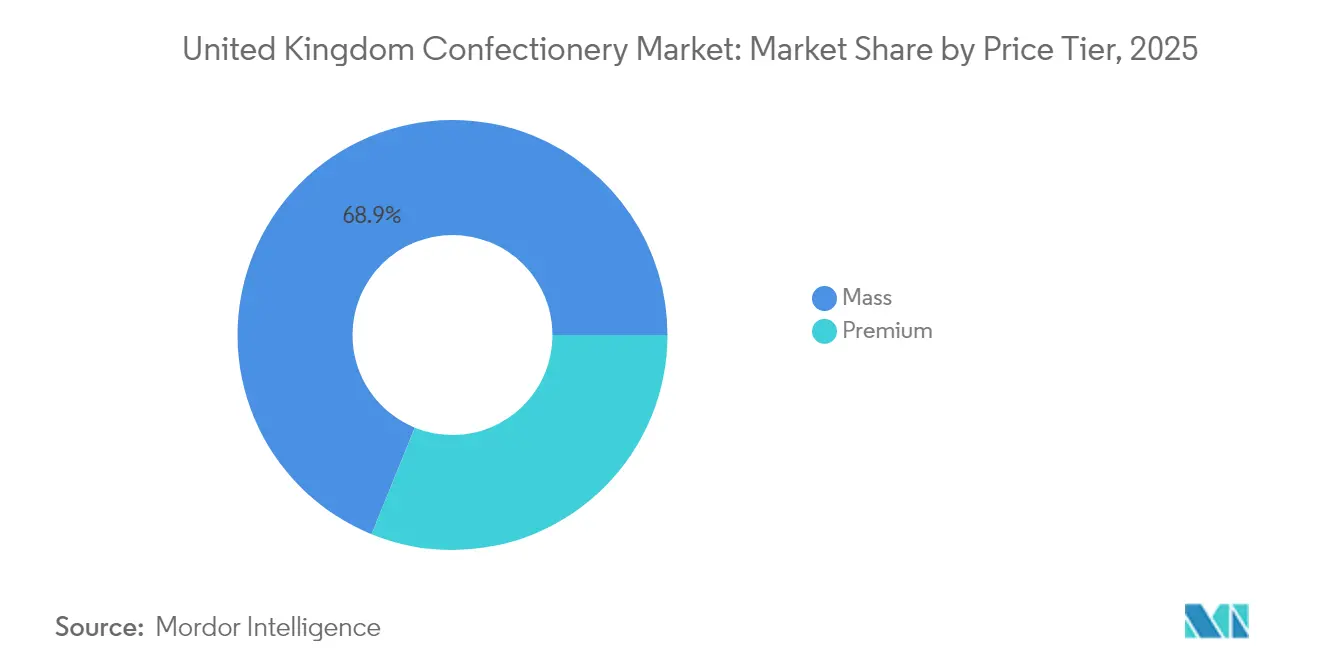

- Nach Preissegment beherrschten Premiumprodukte im Jahr 2025 einen Anteil von 31,15 % am Süßwarenmarkt des Vereinigten Königreichs und werden bis 2031 voraussichtlich mit einer CAGR von 5,95 % wachsen.

- Nach Vertriebskanal hielten Supermärkte/Hypermärkte im Jahr 2025 einen Anteil von 44,21 %, und Online-Einzelhandelsgeschäfte werden während des Prognosezeitraums voraussichtlich jährlich um 6,08 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des Süßwarenmarkts im Vereinigten Königreich

Analyse der Auswirkungen von Treibern*

| Treiber | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Premiumisierung und Nachfrage nach Luxusschokolade und handwerklich hergestellten Süßwaren | +1.2% | National, mit Schwerpunkt in London und Südostengland | Mittelfristig (2–4 Jahre) |

| Trends gesundheitsbewusster Verbraucher | +0.8% | National | Langfristig (≥ 4 Jahre) |

| Pflanzliche und vegane Optionen gewinnen an Bedeutung | +0.7% | National, städtische Zentren voran | Mittelfristig (2–4 Jahre) |

| Personalisierte und maßgeschneiderte Süßwaren | +0.4% | National, durch E-Commerce getrieben | Mittelfristig (2–4 Jahre) |

| Schenkkultur und saisonale Werbekampagnen | +0.9% | National | Kurzfristig (≤ 2 Jahre) |

| Ausbau von E-Commerce- und Online-Einzelhandelsplattformen | +1.1% | National, mit Beschleunigung in städtischen Gebieten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Premiumisierung und Nachfrage nach Luxusschokolade und handwerklich hergestellten Süßwaren

Luxusschokolade und handwerklich hergestellte Süßwaren gewinnen einen bemerkenswerten Anteil an den zusätzlichen Konsumausgaben, wobei Produkte im Premiumsegment bis 2030 voraussichtlich um 6,21 % wachsen werden, verglichen mit 4,93 % für Massenmarktoptionen. Dieses Wachstum spiegelt die Tendenz der Verbraucher wider, bei alltäglichen Lebensmittelausgaben zu sparen und gleichzeitig Genusseinkäufe zu priorisieren, wie rückverfolgbaren Kakao aus Einzelursprungsanbau und handwerkliche Produktionsmethoden, die ethische Praktiken hervorheben. So tragen beispielsweise Lindts Excellence-Sortiment und Hotel Chocolats Erlebniseinzelhandelsmodell, das In-Store-Verkostungen und abonnementbasierte Angebote umfasst, dazu bei, eine starke Kundentreue aufzubauen und die Preisgestaltung vor Schwankungen bei den Rohstoffkosten zu schützen. Der Trend zur Premiumisierung zeigt sich auch bei Zuckersüßwaren, wo handwerklich hergestellte Gummimarkensorten funktionelle Inhaltsstoffe wie Kollagen und Adaptogene verwenden und dadurch Preise erzielen können, die 30–50 % höher sind als bei massenproduzierten Alternativen. Einzelhändler reagieren darauf, indem sie Premiumproduktsektionen erweitern und Werbebemühungen für Luxusartikel (SKUs) zurückschrauben, um die Gewinnmargen zu wahren.

Gesundheitsbewusste Neuformulierung gewinnt an Fahrt

Zuckerreduzierte und portionskontrollierte Formate werden zum Mainstream, angetrieben durch den doppelten Druck der HFSS-Vorschriften (Hoher Fett-, Zucker- und Salzgehalt) und die zunehmende globale Verbreitung von Adipositas. Um diesen sich verändernden Verbraucher- und regulatorischen Anforderungen gerecht zu werden, setzen Hersteller alternative Süßungsmittel wie Stevia, Erythrit und Allulose ein, um den Zuckergehalt um 20–30 % zu senken und dabei den gewünschten Süßegrad beizubehalten. Die Nachbildung des Geschmacksprofils traditioneller Produkte bleibt jedoch eine Herausforderung, insbesondere bei Anwendungen mit dunkler Schokolade. Als Reaktion auf diese Trends führte Nestlés KitKat-Sortiment 2024 eine Variante mit 30 % reduziertem Zuckergehalt ein, die auf gesundheitsbewusste Millennials abzielt. Diese demografische Gruppe, die 40 % der Süßwarenkäufer ausmacht, wechselt zunehmend von traditionellen Marken zu funktionellen und gesünderen Alternativen. Darüber hinaus profitieren proteinangereicherte Snackriegel von diesem Wandel in den Verbraucherpräferenzen. Im Vereinigten Königreich kombiniert das Segment der Nährwertriegel, angeführt von Marken wie Grenade und Oatein, erfolgreich genussvolle Süßwarengeschmacksrichtungen mit einer auf Fitness ausgerichteten Positionierung, um der wachsenden Nachfrage nach gesünderen Snackoptionen gerecht zu werden. Es wird geschätzt, dass etwa 1 von 4 Erwachsenen und 1 von 5 Kindern im Alter von 10 bis 11 Jahren im Vereinigten Königreich von Adipositas betroffen sind [1]Quelle: Nationaler Gesundheitsdienst, "Adipositas," nhs.uk.

Pflanzliche Varianten gewinnen an Mainstream-Bedeutung

Der vegane Süßwarenmarkt hat sich von einem Nischensegment zu einer Mainstream-Kategorie entwickelt, wobei führende Marken milchfreie Versionen ihrer Hauptprodukte einführen, um angesichts des zunehmenden Wettbewerbs Marktanteile zu halten. So führte Cadbury beispielsweise im März 2024 seine pflanzliche Dairy Milk ein, bei der Mandelpaste verwendet wird, um die cremige Textur traditioneller Milchschokolade nachzuahmen. Dieses Produkt richtet sich an die 10 % der Verbraucher im Vereinigten Königreich, die sich als vegan oder flexitarisch identifizieren, und unterstreicht die wachsende Nachfrage nach pflanzlichen Alternativen. Ebenso haben Galaxy und KitKat ihre eigenen veganen Optionen eingeführt, die gemeinsam das Wachstum dieser Kategorie vorantreiben. Ferreros Einführung eines veganen Kinder-Produkts im Jahr 2024 unterstreicht das Wachstum der Kategorie weiter und markiert den Wandel pflanzlicher Süßwaren von einer Premium-Nische zu einem Massenmarkt-Grundbedarf. Dieser Trend wird nicht nur durch ethische Überlegungen, sondern auch durch regulatorische Vorteile beeinflusst. Pflanzliche Produkte liegen aufgrund ihres reduzierten gesättigten Fettgehalts häufig unterhalb der HFSS-Schwellenwerte (Hoher Fett-, Zucker- und Salzgehalt), was Marken mehr Flexibilität bei der Bewerbung dieser Artikel bietet. Diese Entwicklung ist besonders relevant bei jüngeren Verbrauchern, die Nachhaltigkeit und ökologische Verantwortung bei ihren Kaufentscheidungen priorisieren. Im Jahr 2024 kauften Verbraucher im Vereinigten Königreich durchschnittlich 9,1 Millionen pflanzliche Produkte pro Woche in großen Supermärkten [2]Quelle: Good Food Institute, "Pflanzliches Fleisch und pflanzliche Milch sind jetzt Mainstream-Entscheidungen für britische Verbraucher," gfieurope.org.

Personalisierung erschließt Direct-to-Consumer-Wirtschaft

Maßgeschneiderte Süßwaren, die individuelle Botschaften, Geschmacksprofile und Verpackungen umfassen, nutzen Digitaldruck und modulare Produktion, um Aufpreise von 20–40 % gegenüber standardmäßigen Lagerartikeln (SKUs) zu erzielen. Dieser Ansatz ermöglicht es Marken wie Tony's Chocolonely und kleineren handwerklichen Herstellern, direkt mit ihren Kunden in Kontakt zu treten und traditionelle Einzelhandelskanäle zu umgehen. Durch das Angebot personalisierter Produkte steigern diese Unternehmen nicht nur die Kundenbindung, sondern sammeln auch wertvolle Daten, die die Produktentwicklung informieren und die Abhängigkeit von Drittvertreibern reduzieren. Das Unternehmensschenken hat sich als besonders lukratives Segment innerhalb dieses Marktes etabliert, wobei Unternehmen häufig Marken-Schokoladenboxen bestellen, um Kundenbeziehungen zu stärken und Mitarbeiter zu würdigen, insbesondere während der Feiertagssaison zum Jahresende. Darüber hinaus hat der Aufstieg von Abonnementboxen, die monatlich kuratierte Auswahlen liefern, die Personalisierung in wiederkehrende Erlösmodelle integriert. Herausforderungen wie die Komplexität der Logistik und hohe Kundenakquisitionskosten begrenzen jedoch weiterhin die Skalierbarkeit. Da Digitaldrucktechnologie erschwinglicher und Fulfillment-Netzwerke effizienter werden, ist personalisierte Süßware gut aufgestellt, um sich von einem Nischenangebot zu einer Mainstream-Produktkategorie zu entwickeln. Dieser Trend spricht besonders Millennials und die Generation Z an, die einzigartige und maßgeschneiderte Erlebnisse zunehmend massenproduzieren, einheitlichen Produkten vorziehen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Gesundheitsbedenken hinsichtlich Zucker, Adipositas und Zahnproblemen | -0.9% | National | Langfristig (≥ 4 Jahre) |

| Steigende Rohstoffkosten | -1.2% | National, Abhängigkeiten in der globalen Lieferkette | Kurzfristig (≤ 2 Jahre) |

| Komplexität der Einhaltung regulatorischer Anforderungen | -0.5% | National, HFSS- und Kennzeichnungsrahmen | Mittelfristig (2–4 Jahre) |

| Auswirkungen des Klimawandels auf die Versorgung mit Rohstoffen | -0.8% | Global, konzentriert in den Kakaoanbauregionen Westafrikas | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Gesundheitsbedenken bremsen das Volumenwachstum

Die Adipositas-Epidemie im Vereinigten Königreich hat zur Umsetzung umfangreicher öffentlicher Gesundheitsinitiativen geführt, die darauf abzielen, den Zuckerkonsum einzudämmen. Zahngesundheitsorganisationen wie die Britische Zahnärztevereinigung (BDA) haben sich besonders lautstark für eine Reduzierung des Konsums zuckerhaltiger Leckereien eingesetzt, insbesondere bei Kindern. Dieses wachsende Bewusstsein beeinflusst verschiedene Aspekte des täglichen Lebens: Eltern werden bei ihren Kaufentscheidungen bewusster, Schulen führen strengere Richtlinien zur Regulierung des Automatenangebots ein, und Arbeitsplätze führen Wellness-Programme ein, die darauf ausgelegt sind, den Konsum zuckerhaltiger Snacks zu entmutigen. Diese kombinierten Bemühungen fördern einen spürbaren Rückgang des Zuckerkonsums, insbesondere bei jüngeren Altersgruppen. Zahnärzteverbände haben immer wieder den starken Zusammenhang zwischen häufigem Konsum zuckerhaltiger Leckereien und der zunehmenden Verbreitung von Karies betont und für strengere Werbevorschriften sowie die Einbeziehung von Warnhinweisen am Verkaufsort plädiert, ähnlich wie bei Tabakprodukten. Als Reaktion auf diesen Druck passen Hersteller ihr Angebot durch portionskontrollierte Verpackungen und zuckerfreie Alternativen an. Diese neu formulierten Produkte stehen jedoch oft vor Herausforderungen, den gewünschten Geschmack und die gewünschte Textur beizubehalten, was die Verbrauchertreue und Wiederholungskäufe beeinträchtigen kann. Mit der Weiterentwicklung des Marktes konkurrieren Süßwarenprodukte zunehmend mit gesünderen Snackoptionen wie Nüssen, Fruchtbars und Joghurt. Dieser Wandel ist besonders bei gesundheitsbewussten Millennials und der Generation Z (Gen Z) sichtbar, die zunehmend funktionelle Ernährung und gesundheitliche Vorteile gegenüber Genussoptionen bevorzugen.

Inflation bei Rohstoffen belastet die Margen

Im Jahr 2024 erlebten die Kakaopreise einen erheblichen Anstieg und erreichten aufgrund von Versorgungsunterbrechungen in Westafrika und spekulativen Handelsaktivitäten beispiellose Niveaus. Dieser starke Anstieg der Kakaopreise hat die Hersteller in eine schwierige Position gebracht und sie dazu gezwungen, entweder die steigenden Kosten zu absorbieren oder die Belastung an die Verbraucher weiterzugeben. Ghana, ein bedeutender Akteur auf dem globalen Kakaomarkt, verzeichnete in der Saison 2023/24 einen drastischen Rückgang seiner Kakauernte. Dieser Rückgang wurde durch eine Kombination von Faktoren verursacht, darunter die Ausbreitung der Kakao-Schwellkrankheit, die Auswirkungen illegaler Bergbauaktivitäten und die Alterung der Kakaobäume, die mit der Zeit weniger produktiv geworden sind. Gleichzeitig sind die Zuckerpreise stark gestiegen, beeinflusst durch ungünstige Wetterbedingungen in wichtigen Anbauregionen wie Brasilien und Indien. Diese Volatilität der Zuckerpreise hat die Kostenstrukturen der Hersteller von zuckerbasierten Süßwaren und Kaugummis weiter kompliziert. Ebenso stehen wesentliche Zutaten wie Milchpulver und Nüsse, die für die Herstellung von Premiumschokoladen und Snackriegeln unerlässlich sind, unter Inflationsdruck. Diese Herausforderungen haben insgesamt zu einem spürbaren Rückgang der Gewinnmargen in der gesamten Branche geführt. Kleinere Unternehmen, denen oft die ausgefeilten Absicherungsmechanismen und diversifizierten Lieferantennetzwerke größerer multinationaler Konzerne fehlen, sind besonders anfällig. Im Gegensatz dazu sind Branchenführer wie Mondelez, Mars und Nestlé besser positioniert, um diese Herausforderungen zu meistern. Sie nutzen ihre Fähigkeit, Terminkontrakte zu sichern und Produktrezepturen neu zu formulieren, um die Kosten zu optimieren und einen Wettbewerbsvorteil zu behalten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Dominanz der Schokolade trifft auf funktionelle Innovation

Der Zuckersüßwarenmarkt wird bis 2031 voraussichtlich mit einer jährlichen Wachstumsrate (CAGR) von 5,62 % wachsen und damit das Wachstum des Schokoladenmarkts übertreffen, der im Jahr 2025 voraussichtlich einen bedeutenden Marktanteil von 69,65 % halten wird. Dieses Wachstum wird weitgehend durch die steigende Nachfrage nach funktionellen Gummiformaten angetrieben, darunter kollagenhaltige, vitaminangereicherte und probiotische Varianten. Diese innovativen Produkte verbinden effektiv den Reiz von Süßwaren mit den Vorteilen von Wellness-Nahrungsergänzungsmitteln und sprechen Verbraucher an, die genussvolle und gleichzeitig gesundheitsbewusste Optionen suchen. Darüber hinaus gewinnen Hartbonbons und Pfefferminzprodukte aufgrund ihrer portionskontrollierten Portionsgrößen und der Eignung für den Unterwegs-Konsum an Bedeutung. Unterdessen nutzen Pastillen, Gummis und Gelees nostalgische Geschmacksrichtungen und einzigartige Texturen, um neue Möglichkeiten für Konsum und Kundenbindung zu schaffen.

Im Schokoladensegment gewinnt dunkle Schokolade stetig Marktanteile, unterstützt durch Ausnahmen von den HFSS-Vorschriften (Hoher Fett-, Zucker- und Salzgehalt) und die wahrgenommenen gesundheitlichen Vorteile, insbesondere ihren Antioxidantiengehalt. Trotz dieser Verschiebung dominieren Milch- und weiße Schokolade weiterhin den Massenmarkt aufgrund ihrer breiten Beliebtheit und Vertrautheit bei den Verbrauchern. Darüber hinaus spielen Snackriegel, die in Getreideriegel, Energieriegel, Proteinriegel und Frucht-Nuss-Riegel-Varianten unterteilt werden, eine zentrale Rolle bei der Gestaltung der sich entwickelnden Landschaft des Süßwarenmarkts, indem sie vielfältige Verbraucherpräferenzen und ernährungsphysiologische Bedürfnisse ansprechen.

Nach Verpackungsart: Multipacks gewinnen durch Wertwahrnehmung Marktanteile

Einzelportionsverpackungen machten im Jahr 2025 67,98 % des Umsatzes aus und spiegeln ihre anhaltende Marktdominanz wider. Multipacks werden jedoch voraussichtlich mit einer Rate von 5,41 % wachsen, da Einzelhändler zunehmend auf Warenkorbgrößenökonomie setzen, um den Umsatz zu steigern, und Verbraucher angesichts der steigenden Inflation den Wert priorisieren. Multipacks bieten einen Kostenvorteil, der die Stückkosten im Vergleich zu Einzelportionsoptionen um 15–25 % reduziert. Dies macht sie besonders attraktiv für Familien und preisbewusste Käufer, die lieber ihre Vorräte auffüllen als häufige Impulskäufe tätigen. Trotz dieses Wachstumspotenzials schränken die Vorschriften zu HFSS-Inhalten volumenbasierte Werbemaßnahmen für qualifizierende Produkte ein. Diese Einschränkungen haben die Ausweitung von Multipacks in den Massenmarktkategorien für Schokolade und Zuckersüßwaren begrenzt, während Premium- und ausgenommene Produktkategorien weiterhin davon profitieren.

Nachhaltigkeitsüberlegungen spielen ebenfalls eine bedeutende Rolle bei der Neugestaltung von Verpackungsformaten. Unternehmen übernehmen zunehmend innovative Lösungen, um die Umweltauswirkungen zu reduzieren. Mondelezs Crunchie-Multipack-Versuch mit Tesco demonstrierte beispielsweise einen erfolgreichen Ansatz für nachhaltige Verpackungen. Durch die Eliminierung äußerer Kunststoffhüllen und die Verwendung von recycelbaren Kartonhüllen erzielte die Initiative eine Reduzierung des Kunststoffverbrauchs um 60 %. Diese Maßnahme führte im Jahr 2024 zur Bereitstellung von 1,8 Millionen Einheiten und unterstreicht die wachsende Bedeutung umweltfreundlicher Praktiken zur Erfüllung von Verbrauchererwartungen und regulatorischen Anforderungen.

Nach Preissegment: Premiumsegment übertrifft den Massenmarkt

Premium-Süßwaren werden bis 2031 voraussichtlich mit einer Rate von 5,95 % wachsen und damit die Wachstumsrate des Massensegments von 4,61 % übertreffen, obwohl sie voraussichtlich nur 31,15 % des Umsatzes im Jahr 2025 ausmachen werden. Dieses Wachstum spiegelt die Bereitschaft der Verbraucher wider, mehr für Produkte mit rückverfolgbarem Kakao, handwerklichen Produktionsmethoden und ethischen Beschaffungspraktiken auszugeben, die mit Nachhaltigkeitswerten übereinstimmen. Marken wie Lindt mit seinem Excellence-Sortiment, Hotel Chocolat mit seinem Erlebniseinzelhandelsmodell und Tony's Chocolonely mit seinem Fokus auf sklavereifreie Schokolade sind Beispiele für Strategien, die trotz Schwankungen bei den Rohstoffkosten und regulatorischen Herausforderungen zur Preisstabilität beitragen. Darüber hinaus profitiert dunkle Schokolade mit einem Kakaogehalt von 50 % oder mehr von Ausnahmen unter den HFSS-Vorschriften (Hoher Fett-, Zucker- und Salzgehalt), was uneingeschränkte Werbeplatzierungen ermöglicht und ihr Premiumimage, das mit Gesundheit und Raffinesse assoziiert wird, stärkt.

Andererseits stehen Massenmarktsegmente unter dem Druck steigender Rohstoffkosten, die die Gewinnmargen reduzieren, sowie HFSS-Einschränkungen, die Werbemöglichkeiten und Impulskäufe limitieren, die traditionell den Umsatz angetrieben haben. Um diesen Herausforderungen zu begegnen, weiten Unternehmen wie Mondelez und Mars ihre Mittelklasseangebote aus. Diese „Premium-Light”-Produkte umfassen Merkmale wie Kakao aus Einzelursprungsanbau oder reduziertem Zuckergehalt und bieten ein verbessertes Erlebnis ohne den vollen Preis von Ultra-Premium-Marken. Dieser Ansatz soll Verbraucher ansprechen, die von Massenmarktprodukten aufrüsten möchten, und dabei für diejenigen erschwinglich bleiben, die nicht bereit sind, 50–100 % mehr für hochwertige Premium-Optionen zu zahlen.

Nach Vertriebskanal: Online-Einzelhandel stört traditionelle Hierarchien

Supermärkte und Hypermärkte machten im Jahr 2025 44,21 % des Umsatzes aus. Im Gegensatz dazu werden Online-Einzelhandelsgeschäfte voraussichtlich mit einer Rate von 6,08 % wachsen, der höchsten unter allen Vertriebskanälen. Dieses Wachstum wird durch abonnementbasierte Modelle, Direct-to-Consumer-Marken (DTC) und die zunehmende Nutzung des Online-Lebensmitteleinkaufs angetrieben. E-Commerce erleichtert den Zugang zu Nischenprodukten wie einzigartigen Geschmacksrichtungen, individuellen Verpackungen und Premium-Importen, die in stationären Geschäften oft nicht erhältlich sind. Er ermöglicht auch dynamische Preisstrategien und gezielte Werbemaßnahmen zur Verbesserung der Kundenkonversionsraten. Plattformen wie Amazon und Ocado spielen für neue und aufstrebende Marken eine entscheidende Rolle, indem sie Fulfillment-Infrastruktur bereitstellen, die Vorlaufkosten senkt und den Markteintritt beschleunigt. Der Online-Einzelhandelsumsatz im Vereinigten Königreich stieg im Juli 2025 um 2,0 % gegenüber dem Vormonat und um 3,7 % gegenüber dem Vorjahr und machte 27,8 % des gesamten Einzelhandelsumsatzes in diesem Zeitraum aus.

Lebensmittelgeschäfte profitieren von ihrer Zugänglichkeit und ihrer Fähigkeit, Impulskäufe und den Konsum unterwegs zu bedienen. Ihr Produktsortiment ist jedoch oft aufgrund begrenzter Regalfläche und höherer Logistikkosten pro Einheit eingeschränkt. Andere Vertriebskanäle wie Fachgeschäfte, Verkaufsautomaten und Foodservice-Outlets machen zusammen ca. 10–15 % des Umsatzes aus. Diese Kanäle gedeihen durch Nischenangebote und erlebnisorientierte Einzelhandelsformate. Hotel Chocolats Cafés kombinieren beispielsweise Produktverkäufe mit immersiven Markenerlebnissen und schaffen so ein einzigartiges Wertversprechen für Kunden.

Geografische Analyse

Der Süßwarenmarkt im Vereinigten Königreich weist deutliche regionale Unterschiede in den Verbraucherpräferenzen auf. London und Südostengland tragen erheblich zu den Premium- und pflanzlichen Süßwarenverkäufen bei, angetrieben durch höhere verfügbare Einkommen und ein größeres Bewusstsein für Gesundheits- und Wellness-Trends. Schottland und Nordirland hingegen bevorzugen traditionelle Schokoladen- und Zuckersüßwaren, unterstützt durch Traditionsmarken und saisonale Schenkgelegenheiten, die Nostalgie und familienorientierten Konsum betonen.

Städtische Gebiete stehen an der Spitze des E-Commerce-Wachstums, wobei der Online-Einzelhandel in Ballungsräumen etwa 12–15 % der Süßwarenverkäufe ausmacht, verglichen mit 7–8 % in ländlichen Gebieten. Dieser Unterschied spiegelt Variationen in der Lieferinfrastruktur und der Nutzung digitaler Plattformen wider. Saisonale Konsummuster unterstreichen diese regionalen Unterschiede weiter: Weihnachten repräsentiert 25–30 % des jährlichen Süßwarenumsatzes, wobei Pralinenschachteln und Teildosen besonders als Geschenke beliebt sind. Ostern konzentriert sich auf neuartige Eier und saisonale Formen, die Kinder ansprechen. Valentinstag und Muttertag treiben die Nachfrage nach Premium-Pralinenschachteln und personalisierten Produkten an, wobei London und andere städtische Zentren während dieser Anlässe höhere Pro-Kopf-Ausgaben verzeichnen.

Regionale Geschmacksvorlieben beeinflussen auch die Produktmischung. Schottland zeigt eine Vorliebe für Tablet (ein krümeliger Karamellbonbon), während Nordirland Tayto-Schokoladenriegel bevorzugt, was die starke Präsenz lokalisierter Traditionsmarken widerspiegelt, die sich nationaler Standardisierung widersetzen. Darüber hinaus erhöht die multikulturelle Bevölkerung des Vereinigten Königreichs die Nachfrage nach Halal-zertifizierten (nach islamischem Recht zulässigen) und kulturspezifischen Süßwaren, wie türkischen Köstlichkeiten und indischen Süßigkeiten. Diese Produkte bedienen Diaspora-Gemeinschaften und erweitern die Attraktivität der Kategorie über traditionelle Schokoladen- und Zuckersüßwaren hinaus.

Wettbewerbslandschaft

Der Süßwarenmarkt im Vereinigten Königreich weist eine moderate Konsolidierung auf, wobei Mondelez, Mars, Nestlé und Ferrero zusammen etwa 55–60 % des Umsatzes ausmachen. Diese Unternehmen sehen sich jedoch anhaltendem Wettbewerb durch regionale Spezialisten und aufstrebende Marken ausgesetzt, die Chancen in ethischer Beschaffung, pflanzlichen Produkten und Direct-to-Consumer-Kanälen (DTC) erschließen. Etablierte Akteure verlassen sich auf ihre Skalenvorteile – wie globale Beschaffung, vielfältige Markenportfolios und starke Einzelhändlerbeziehungen –, um Rohstoffpreisschwankungen zu managen und in Nachhaltigkeit und Produktneuformulierung zu investieren. Trotz dieser Stärken macht ihre Ausrichtung auf den Massenmarkt sie anfällig für HFSS-Vorschriften (Hoher Fett-, Zucker- und Salzgehalt) und veränderte Verbraucherpräferenzen, die zunehmend Premium- und funktionelle Alternativen bevorzugen.

Kleinere Wettbewerber wie Tony's Chocolonely und Hotel Chocolat heben sich durch Strategien wie die Förderung von sklavereifreiem Kakao und das Anbieten von Erlebniseinzelhandelserlebnissen ab. Diese Ansätze ermöglichen es ihnen, Preisaufschläge von 20–40 % zu erzielen und die Margen trotz Schwankungen bei den Rohstoffpreisen aufrechtzuerhalten. Ihre begrenzten Vertriebsnetze stellen jedoch Herausforderungen für die Skalierung des Volumenwachstums dar. Das Wettbewerbsumfeld wird zunehmend durch Omnichannel-Integration geprägt, wobei etablierte Akteure E-Commerce-Spezialisten akquirieren oder mit ihnen zusammenarbeiten, um Marktanteile zu sichern, während digital-native Marken Datenanalysen nutzen, um das Targeting zu verbessern und die Kundenakquisitionskosten zu senken.

Die Einhaltung regulatorischer Anforderungen wird zu einer zentralen Herausforderung im Markt. HFSS-Nährwertprofilierung und Systeme zur erweiterten Herstellerverantwortung (EPR) verursachen Fixkosten, die größere Akteure mit Skaleneffekten begünstigen. Gleichzeitig eröffnen diese Vorschriften Möglichkeiten für Neuformulierungsspezialisten und Verpackungsinnovatoren, die konforme Lösungen entwickeln können. Der Marktausblick deutet darauf hin, dass mittelgroße Marken ohne Skalierung oder Differenzierung wahrscheinlich unter Margendruck geraten werden. Im Gegensatz dazu werden Premium- und Massenmarktführer voraussichtlich ihre Positionen durch Fusionen und Übernahmen, Innovation und effektive Omnichannel-Strategien stärken.

Führende Unternehmen der Süßwarenbranche im Vereinigten Königreich

Chocoladefabriken Lindt & Sprüngli AG

Ferrero International SA

Mars Incorporated

Mondelēz International Inc.

Nestlé SA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Entwicklungen in der Branche

- September 2025: Walkers Chocolates führte eine recycelbare Papierverpackung ein, die gemeinsam mit UPM Specialty Papers (United Paper Mills) und EvoPak entwickelt wurde, um nachhaltige Verpackungsziele zu unterstützen und den Kunststoffverbrauch bei großen britischen Einzelhändlern und internationalen Märkten zu reduzieren.

- Februar 2025: Nestlé hat KitKat-Tafeln in Europa, Kanada und Südafrika eingeführt und bietet die Geschmacksrichtungen doppelte Schokolade, Haselnuss und gesalzenes Karamell an. Die Innovation zielt auf die wachsende Nachfrage nach genussvollen, teilbaren Schokoladenformaten ab, wobei die Produktion in Sofia, Bulgarien, zentriert ist.

- Oktober 2024: Nestlé startete einen Test mit papierbasierter Verpackung für seinen Quality Street Sharing Tub bei Tesco und setzte über 200.000 Einheiten während der Weihnachtssaison ein, um die Verbraucherakzeptanz nachhaltiger Materialien zu testen, die Kunststoff eliminieren und dabei die Produktfrische und Regalattraktivität erhalten.

Berichtsumfang des Süßwarenmarkts im Vereinigten Königreich

Schokolade, Kaugummis, Snackriegeln und Zuckersüßwaren werden als Segmente nach Süßwarenarten abgedeckt. Lebensmittelgeschäfte, Online-Einzelhandelsgeschäfte, Supermärkte/Hypermärkte und Sonstige werden als Segmente nach Vertriebskanal abgedeckt.| Schokolade | Dunkle Schokolade | |

| Milch- und weiße Schokolade | ||

| Zuckersüßwaren | Hartbonbons | |

| Pfefferminzprodukte | ||

| Pastillen, Gummis und Gelees | ||

| Toffees und Nougat | ||

| Lollipops | ||

| Sonstige | ||

| Snackriegeln | Getreideriegel | |

| Energieriegel | ||

| Proteinriegel | ||

| Frucht- und Nussriegel | ||

| Kaugummis | Kaugummi | Kaugummi mit Zucker |

| Zuckerfreier Kaugummi | ||

| Bubble Gum | ||

| Einzelportionen |

| Multipacks |

| Massenmarkt |

| Premium |

| Supermarkt/Hypermarkt |

| Online-Einzelhandelsgeschäft |

| Lebensmittelgeschäft |

| Sonstige Vertriebskanäle |

| Nach Typ | Schokolade | Dunkle Schokolade | |

| Milch- und weiße Schokolade | |||

| Zuckersüßwaren | Hartbonbons | ||

| Pfefferminzprodukte | |||

| Pastillen, Gummis und Gelees | |||

| Toffees und Nougat | |||

| Lollipops | |||

| Sonstige | |||

| Snackriegeln | Getreideriegel | ||

| Energieriegel | |||

| Proteinriegel | |||

| Frucht- und Nussriegel | |||

| Kaugummis | Kaugummi | Kaugummi mit Zucker | |

| Zuckerfreier Kaugummi | |||

| Bubble Gum | |||

| Nach Verpackungsart | Einzelportionen | ||

| Multipacks | |||

| Nach Preissegment | Massenmarkt | ||

| Premium | |||

| Nach Vertriebskanal | Supermarkt/Hypermarkt | ||

| Online-Einzelhandelsgeschäft | |||

| Lebensmittelgeschäft | |||

| Sonstige Vertriebskanäle | |||

Marktdefinition

- Milch- und weiße Schokolade - Milchschokolade ist eine feste Schokolade, die mit Milch (in Form von Milchpulver, flüssiger Milch oder Kondensmilch) und Kakaofeststoffen hergestellt wird. Weiße Schokolade wird aus Kakaobutter und Milch hergestellt und enthält keinerlei Kakaofeststoffe. Der Umfang umfasst reguläre Schokoladen, zuckerarme und zuckerfreie Varianten.

- Toffees und Nougat - Toffees umfassen harte, kaubare und kleine oder mundgerechte Bonbons, die mit der Bezeichnung Toffee oder toffeeähnliche Süßwaren vermarktet werden. Nougat ist eine kaubare Süßigkeit mit Mandeln, Zucker und Eiweiß als Grundzutaten; sie hat ihren Ursprung in europäischen und nahöstlichen Ländern.

- Getreideriegel - Ein Snack aus Frühstückscerealien, der zu einer Riegelform gepresst und durch eine Art essbaren Klebstoff zusammengehalten wird. Der Umfang umfasst Snackriegeln aus Cerealien wie Reis, Hafer, Mais usw., die mit einem Bindemittelsirup gemischt sind. Dazu gehören auch Produkte, die als Getreideriegel, Getreide-Snackriegeln oder Getreideriegel bezeichnet werden.

- Kaugummi - Dies ist ein Kauprodukt, das gewöhnlich aus aromatisiertem und gesüßtem Chicle oder solchen Substituten wie Polyvinylacetat hergestellt wird. Die im Umfang enthaltenen Kaugummiarten sind Kaugummi mit Zucker und zuckerfreier Kaugummi.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Dunkle Schokolade | Dunkle Schokolade ist eine Schokoladenform, die Kakaofeststoffe und Kakaobutter ohne Milch enthält. |

| Weiße Schokolade | Weiße Schokolade ist die Schokoladenart mit dem höchsten Anteil an Milchfeststoffen, typischerweise etwa oder über 30 Prozent. |

| Milchschokolade | Milchschokolade wird aus dunkler Schokolade mit geringem Kakaofeststoffgehalt und höherem Zuckergehalt sowie einem Milchprodukt hergestellt. |

| Hartbonbons | Ein Bonbon aus Zucker und Maissirup, der ohne Kristallisierung gekocht wird. |

| Toffees | Ein hartes, kauendes, oft braunes Bonbon, das aus mit Butter gekochtem Zucker hergestellt wird. |

| Nougat | Ein kauendes oder sprödes Bonbon mit Mandeln oder anderen Nüssen und manchmal Früchten. |

| Getreideriegel | Ein Getreideriegel ist ein riegelförmiges Lebensmittelprodukt, das durch Pressen von Cerealien und in der Regel Trockenfrüchten oder Beeren hergestellt wird, die in den meisten Fällen durch Glukosesirup zusammengehalten werden. |

| Proteinriegel | Proteinriegel sind Nährwertriegel, die einen hohen Anteil an Eiweiß im Verhältnis zu Kohlenhydraten/Fetten enthalten. |

| Frucht- und Nussriegel | Diese basieren häufig auf Datteln mit anderen Trockenfrüchten und Nusszusätzen und in einigen Fällen Aromen. |

| NCA | Die National Confectioners Association (Nationale Vereinigung der Süßwarenhersteller) ist eine amerikanische Handelsorganisation, die Schokolade, Bonbons, Kaugummi und Pfefferminzprodukte sowie die Unternehmen, die diese Leckereien herstellen, fördert. |

| CGMP | Aktuelle gute Herstellungspraktiken sind jene, die den Leitlinien der zuständigen Behörden entsprechen. |

| Nicht standardisierte Lebensmittel | Nicht standardisierte Lebensmittel sind jene, die keine Identitätsnorm haben oder in irgendeiner Weise von einer vorgeschriebenen Norm abweichen. |

| GI | Der glykämische Index (GI) ist eine Methode zur Einstufung von kohlenhydrathaltigen Lebensmitteln danach, wie langsam oder schnell sie verdaut werden und den Blutzuckerspiegel über einen bestimmten Zeitraum erhöhen. |

| Magermilchpulver | Magermilchpulver wird durch Entfernen von Wasser aus pasteurisierter Magermilch durch Sprühtrocknung gewonnen. |

| Flavanole | Flavanole sind eine Gruppe von Verbindungen, die in Kakao, Tee, Äpfeln und vielen anderen pflanzlichen Lebensmitteln und Getränken vorkommen. |

| WPC | Molkenproteinkonzentrat – die Substanz, die durch Entfernung ausreichender Nicht-Protein-Bestandteile aus pasteurisierter Molke gewonnen wird, sodass das fertige Trockenprodukt mehr als 25 % Protein enthält. |

| LDL | Lipoprotein niedriger Dichte – das schlechte Cholesterin. |

| HDL | Lipoprotein hoher Dichte – das gute Cholesterin. |

| BHT | Butylhydroxytoluol ist eine im Labor hergestellte chemische Substanz, die Lebensmitteln als Konservierungsmittel zugesetzt wird. |

| Carrageen | Carrageen ist ein Zusatzstoff, der zum Verdicken, Emulgieren und Konservieren von Lebensmitteln und Getränken verwendet wird. |

| Freie Form | Enthält keine bestimmten Inhaltsstoffe wie Gluten, Milchprodukte oder Zucker. |

| Kakaobutter | Es handelt sich um eine fettige Substanz, die aus Kakaobohnen gewonnen wird und bei der Herstellung von Süßwaren verwendet wird. |

| Pastillen | Eine Art brasilianischer Süßigkeit aus Zucker, Eiern und Milch. |

| Dragées | Kleine, runde Bonbons, die mit einer harten Zuckerschicht überzogen sind. |

| CHOPRABISCO | Königliche Belgische Vereinigung der Schokoladen-, Pralinenhersteller, Keks- und Süßwarenindustrie – ein Handelsverband, der die belgische Schokoladenindustrie vertritt. |

| Europäische Richtlinie 2000/13 | Eine Richtlinie der Europäischen Union, die die Kennzeichnung von Lebensmitteln regelt. |

| Kakao-Verordnung | Die deutsche Schokoladenverordnung, ein Regelwerk, das festlegt, was in Deutschland als „Schokolade” bezeichnet werden darf. |

| FASFC | Föderale Agentur für die Sicherheit der Lebensmittelkette. |

| Pektin | Eine natürliche Substanz, die aus Früchten und Gemüse gewonnen wird. Sie wird in Süßwaren verwendet, um eine gelartige Textur zu erzeugen. |

| Invertzucker | Eine Art Zucker, der aus Glukose und Fruktose besteht. |

| Emulgator | Eine Substanz, die hilft, zwei Flüssigkeiten zu mischen, die sich nicht miteinander vermischen. |

| Anthocyane | Eine Art Flavonoid, das für die roten, lila und blauen Farben von Süßwaren verantwortlich ist. |

| Funktionelle Lebensmittel | Lebensmittel, die so verändert wurden, dass sie über die Grundernährung hinaus zusätzliche gesundheitliche Vorteile bieten. |

| Koscher-Zertifikat | Diese Zertifizierung bestätigt, dass die Zutaten, der Produktionsprozess einschließlich aller Maschinen und/oder der Lebensmittelserviceprozess den Standards des jüdischen Ernährungsgesetzes entspricht. |

| Chicorée-Wurzelextrakt | Ein natürlicher Extrakt aus der Chicorée-Wurzel, der eine gute Quelle für Ballaststoffe, Kalzium, Phosphor und Folsäure ist. |

| ETD | Empfohlene Tagesdosis. |

| Gummibonbons | Ein kauendes gelatinebasiertes Bonbon, das oft mit Fruchtgeschmack aromatisiert ist. |

| Nutrazeutika | Lebensmittel oder Nahrungsergänzungsmittel, denen gesundheitliche Vorteile zugeschrieben werden. |

| Energieriegel | Snackriegeln mit hohem Kohlenhydrat- und Kaloriengehalt, die darauf ausgelegt sind, unterwegs Energie zu liefern. |

| BFSO | Belgische Lebensmittelsicherheitsorganisation für die Lebensmittelkette. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen aufgebaut.

- Schritt 2: Entwicklung eines Marktmodells: Marktgrößenschätzungen für die Prognosejahre erfolgen in nominalen Begriffen. Die Inflation ist nicht Teil der Preisgestaltung, und der durchschnittliche Verkaufspreis (ASP) bleibt während des gesamten Prognosezeitraums für jedes Land konstant.

- Schritt 3: Validierung und Abschluss: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analystenbeurteilungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und in verschiedenen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Markts zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen