Süßwarenmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

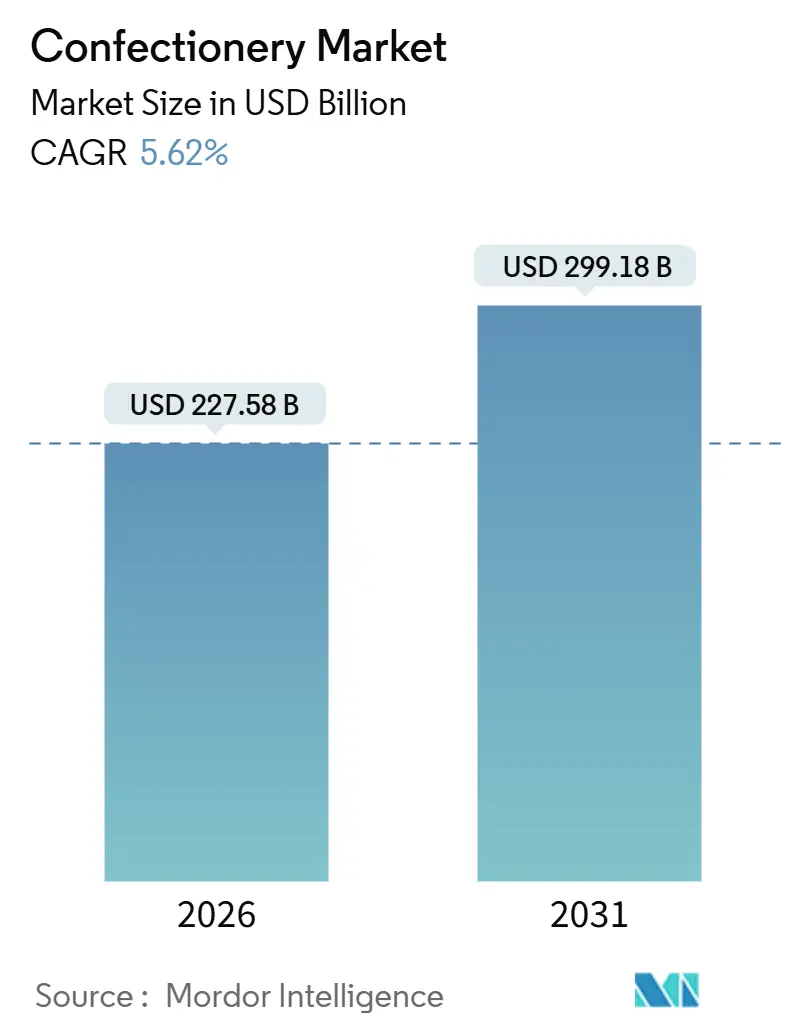

| Marktgröße (2026) | 227.58 Milliarden US-Dollar |

| Marktgröße (2031) | 299.18 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.62% CAGR |

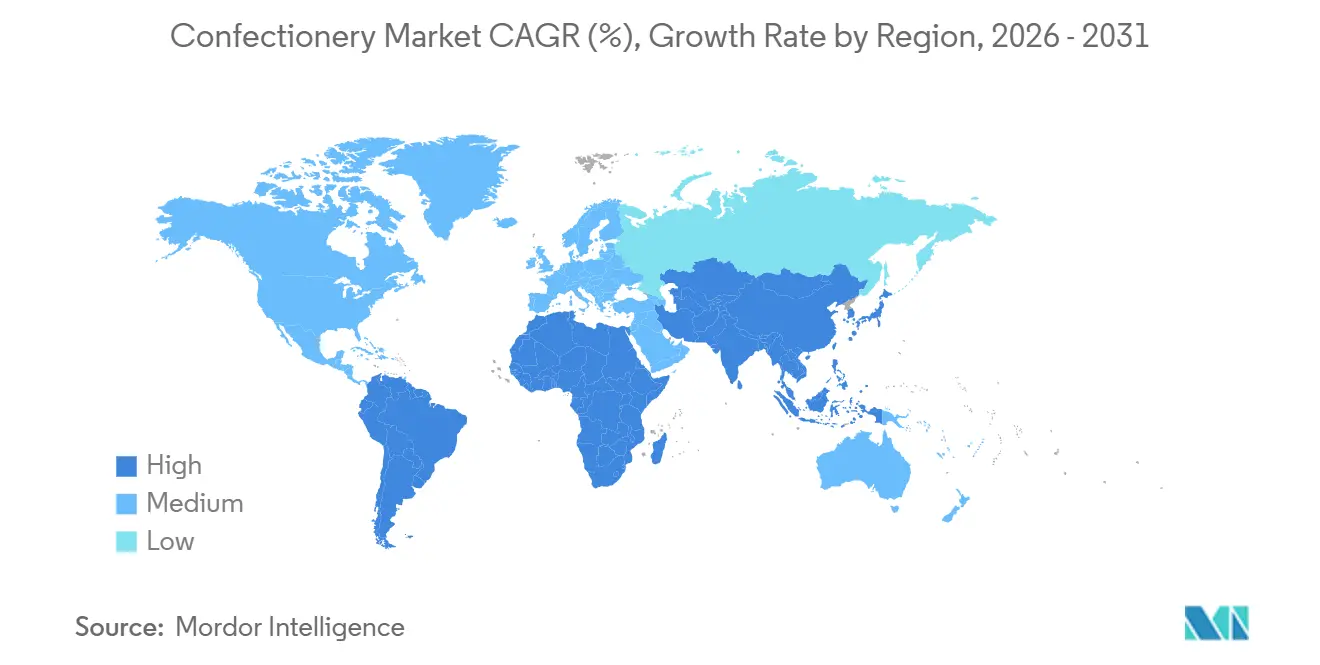

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Süßwarenmarkt Analyse von Mordor Intelligence

Die Größe des Süßwarenmarktes belief sich im Jahr 2026 auf 227,58 Mrd. USD und wird voraussichtlich bis 2031 299,18 Mrd. USD erreichen, was einer CAGR von 5,62 % entspricht. Mehrere Faktoren treiben dieses Wachstum an, darunter Schwankungen der Kakaopreise, ein wachsender Fokus auf gesundheitsbewusste Produktreformulierungen, eine steigende Nachfrage nach hochwertigen Geschenkoptionen sowie die Umsetzung strengerer Nachhaltigkeitsvorgaben. Diese sich entwickelnden Dynamiken zwingen Hersteller dazu, steigende Kosten durch die Einführung von Produkten mit Mehrwert und die Übernahme ethischer Beschaffungspraktiken zu mindern. Obwohl die Kakao-Futures zuletzt nachgegeben haben, bleibt die langfristige Lieferkette aufgrund der alternden Kakaobäume in Westafrika und der anhaltenden Auswirkungen klimatischer Schwankungen anfällig. Um diesen Herausforderungen zu begegnen und ihren Marktanteil zu behaupten, innovieren Marken durch die Einbeziehung pflanzlicher Milchalternativen, die Hinzufügung funktioneller Inhaltsstoffe und den Einsatz recycelbarer Verpackungslösungen. Diese Strategien zielen darauf ab, ihre Position im hart umkämpften Süßwarenmarkt zu stärken. Darüber hinaus erhöhen führende Branchenakteure ihre Kapitalinvestitionen erheblich, was einen strategischen Ansatz unterstreicht, um Preisschocks bei Rohstoffen abzufedern und ein robustes Innovationstempo aufrechtzuerhalten.

Wichtigste Erkenntnisse des Berichts

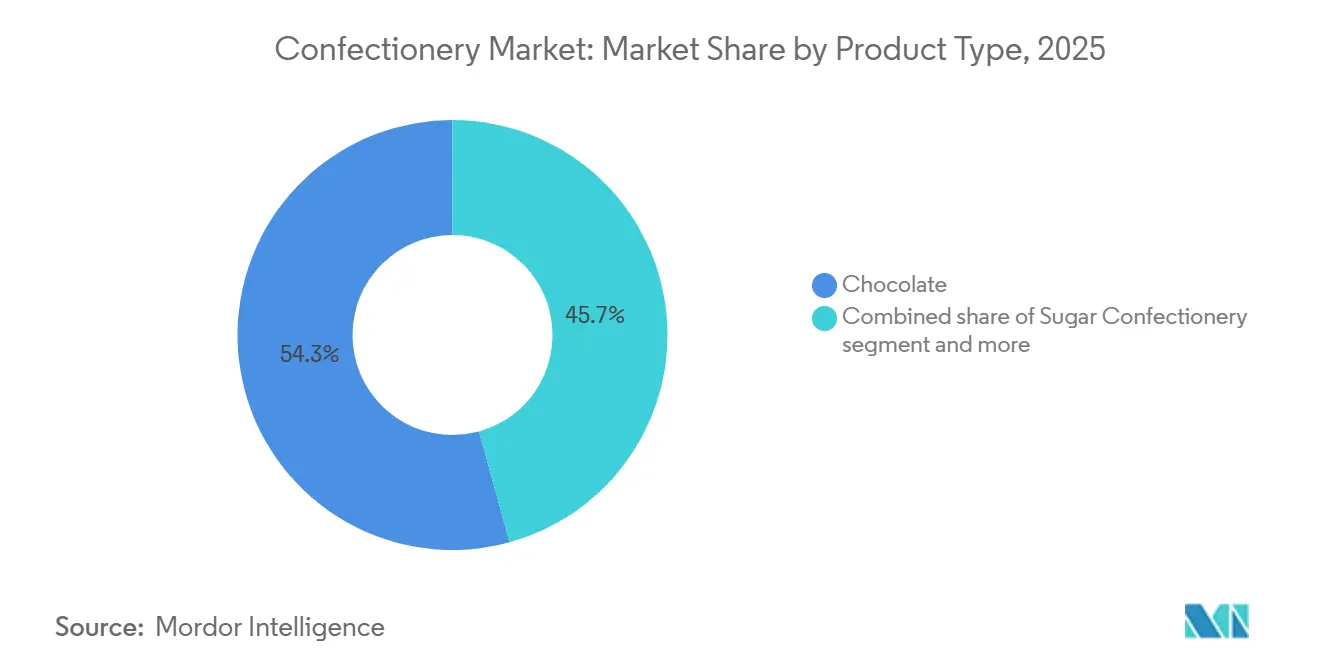

- Nach Produkttyp erfasste Schokolade im Jahr 2025 einen Marktanteil von 54,28 % am Süßwarenmarkt; für Zuckerwaren wird bis 2031 eine CAGR von 6,10 % prognostiziert.

- Nach Verpackungstyp hielten Einzelportionsformate im Jahr 2025 einen Anteil von 58,97 % am Süßwarenmarkt, während Mehrfachpackungen bis 2031 mit einer CAGR von 6,38 % wachsen.

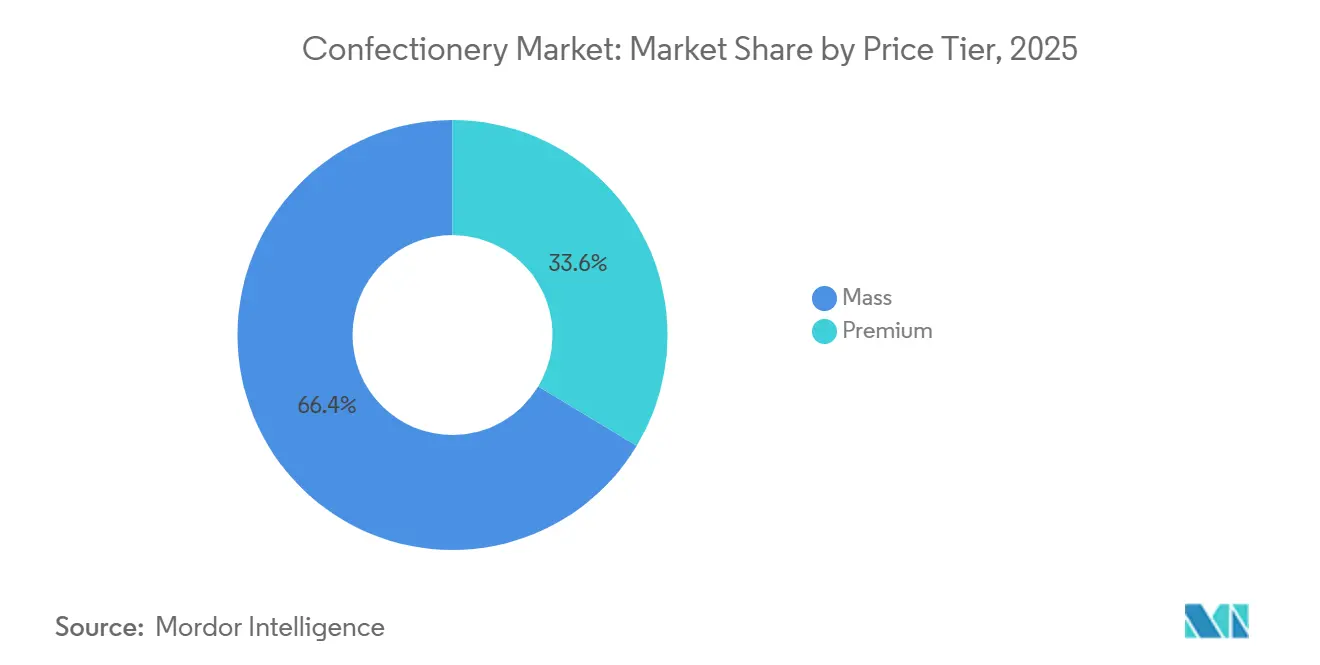

- Nach Preissegment entfielen Massenmarkprodukte im Jahr 2025 auf einen Anteil von 66,38 % am Süßwarenmarkt, und Premium-Angebote werden voraussichtlich bis 2031 mit einer CAGR von 6,84 % wachsen.

- Nach Vertriebskanal beherrschten Supermärkte und Hypermärkte im Jahr 2025 einen Anteil von 36,54 % am Süßwarenmarkt, während Online-Einzelhandelsgeschäfte bis 2031 die schnellste CAGR von 6,81 % verzeichnen werden.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Süßwarenmarkt-Trends und Einblicke

Analyse der Auswirkungen von Wachstumstreibern*

| Wachstumstreiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Premiumisierung und Boom bei erlebnisorientierten Geschenken | +1.2% | Global, mit Premium-Konzentration in Nordamerika, Westeuropa und städtischen Zentren des Nahen Ostens | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach zuckerreduzierten, zuckerfreien und funktionellen Süßwaren | +0.9% | Global, angeführt von Nordamerika und Europa; Beschleunigung in städtischen Märkten des asiatisch-pazifischen Raums | Kurzfristig (≤ 2 Jahre) |

| L11: Kontinuierliche Innovation bei Geschmack, Textur und Gesundheit | +0.8% | Global, mit F&E-Zentren in Nordamerika und Europa; rasche Übernahme im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Verpackung und Convenience unterstützen das Wachstum | +0.7% | Global, insbesondere in Nordamerika und Convenience-Kanälen des asiatisch-pazifischen Raums | Kurzfristig (≤ 2 Jahre) |

| Ethische Beschaffung von Zutaten und umweltfreundliche Verpackung | +0.6% | Regulatorisch getrieben in Europa und Nordamerika; aufkommend in Lateinamerika und dem asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Saisonale Bündelung im Adventskalender-Stil | +0.5% | Nordamerika und Europa mit größtem Einfluss; wachsend im Nahen Osten (Ramadan) und im asiatisch-pazifischen Raum (Chinesisches Neujahrsfest) | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Premiumisierung und Boom bei erlebnisorientierten Geschenken

L20: Verbraucher weisen ihrer Ermessensausgaben zunehmend Süßwarenprodukten zu, die Status vermitteln und unvergessliche Unboxing-Erlebnisse bieten – ein Trend, der durch soziale Medien und die zunehmende Praxis des Selbstbeschenkens verstärkt wird. Dieser Wandel zeigt sich besonders im Nahen Osten, wo Ramadan und Eid die Nachfrage nach Luxus-Schokoladenboxen antreiben, die Datteln mit belgischen Pralinen kombinieren. Marken wie Godiva und Patchi haben ihre Einzelhandelspräsenz in Dubai und Riad ausgebaut, um in diesen festlichen Zeiten margenstarke Umsätze zu erzielen. Der Premiumisierungstrend fokussiert sich weniger auf Volumenwachstum und mehr auf Umsatzkonzentration, da Hersteller erkennen, dass wohlhabende städtische Verbraucher in Nordamerika, Europa und dem Golf-Kooperationsrat bereit sind, einen höheren Preis pro Gramm für Produkte zu zahlen, die Herkunft, Handwerkskunst und visuell ansprechende Ästhetik bieten. Der emotionale und erlebnisorientierte Wert von handwerklich hergestellten Schokoladen treibt die Premiumisierung weiter voran und positioniert diese Produkte sowohl als luxuriöse Genussmittel als auch als Geschenkoptionen. Marken differenzieren sich durch überzeugende Narrative, innovative Verpackungen und kuratierte Geschmacksprofile. So trat beispielsweise im Juni 2025 Cacao Hunters, eine Premium-Schokoladenmarke, bekannt für ihre preisgekrönten Single-Origin-Schokoladen und ethische Beschaffung, in den US-Markt ein und unterstrich damit die wachsende Nachfrage nach hochwertigen, ethisch produzierten Schokoladenprodukten.

Steigende Nachfrage nach zuckerreduzierten, zuckerfreien und funktionellen Süßwaren

Gesundheitsbewusste Verbraucher, angespornt durch regulatorische Vorgaben, treiben einen raschen Wandel in der Schokoladen-, Bonbon- und Kaugummiindustrie hin zu zuckerreduzierten und zuckerfreien Optionen voran. Mit dem Anstieg von Krankheiten wie Diabetes tendieren Verbraucher zunehmend zu Süßwarenprodukten mit reduziertem Zuckergehalt. Laut dem neuesten Diabetes-Atlas der Internationalen Diabetes-Vereinigung (IDF) (2025) leben derzeit bemerkenswerte 11,1 % der Erwachsenen im Alter von 20 bis 79 Jahren, also 1 von 9, mit Diabetes [1]Quelle: Internationale Diabetes-Vereinigung, "Fakten und Zahlen", idf.org. Im Jahr 2024 bekräftigte die Weltgesundheitsorganisation ihren Standpunkt, dass freie Zucker weniger als 10 % der Gesamtenergieaufnahme ausmachen sollten, idealerweise unter 5 %. Diese Leitlinie verstärkt die Dringlichkeit für Hersteller, alternative Süßungsmittel wie Allulose, Stevia und Erythritol zu erforschen und zu innovieren. Über die bloße Zuckerreduzierung hinaus erweitert der Bereich der funktionellen Süßwaren seinen Horizont. Im Jahr 2024 erlebte Südkorea einen Popularitätsanstieg von taurinhaltigen Bonbons und probiotischen Gummis, da Verbraucher zunehmend Snacks bevorzugen, die neben ihrem Genusscharakter auch Gesundheitsvorteile bieten. Das Kaugummisegment ist nahezu vollständig auf zuckerfreie Varianten umgestiegen. Marken wie Mars Wrigley führen nun koffeinhaltige und CBD-haltige Kaugummis ein, die die Wahrnehmung der Kategorie von einem bloßen Atemfrischer zu einem funktionellen Abgabesystem aufwerten. Bei ausreichender Skalierung erweist sich dieser Schwenk als lukrativ; funktionelle Inhaltsstoffe erzielen nicht nur Premium-Preise, sondern fördern auch Wiederholungskäufe bei gesundheitsbewussten Verbrauchern – einer Zielgruppe, die traditionelle Bonbons oft nur schwer binden können.

Kontinuierliche Innovation bei Geschmack, Textur und Gesundheit

Um sich in einem überfüllten Markt zu differenzieren, nutzen Hersteller fortschrittliche Lebensmittelwissenschaft. Sie verwenden Techniken wie Oberflächenstrukturierung, entaromatisierten Kakao und pflanzliche Milchalternativen, um einzigartige Sinneserlebnisse zu schaffen. Ein Patent aus dem Jahr 2024 offenbarte eine Methode zur Herstellung von Zuckerwaren mit strukturierten Oberflächen, die sowohl das Mundgefühl als auch die visuelle Anziehungskraft verbessern. Diese Innovationen ermöglichen es Marken, Premiumpreise zu erzielen, indem sie Produkten ein handwerkliches Gefühl verleihen, selbst wenn sie in industriellem Maßstab produziert werden. Die strategische Schlussfolgerung ist eindeutig: Marken, die Entwicklung priorisieren und mit Zutatenlieferanten wie Barry Callebaut oder Cargill zusammenarbeiten, sind gut positioniert, um in schnell wachsenden Segmenten wie veganer Schokolade und funktionellen Gummis erhebliche Marktanteile zu gewinnen. Hersteller erweitern auch ihre Zutatensortimente durch die Einbeziehung einer breiten Palette exotischer Elemente, darunter Gewürze, Botanicals, Früchte, Nüsse und regionale Delikatessen. Dieser Ansatz bedient sich der sich entwickelnden Verbraucherpräferenzen und hilft Marken, unverwechselbare Produkte in wettbewerbsintensiven Märkten zu schaffen. Der Trend wird durch eine steigende Nachfrage nach Erlebniskonsum weiter angetrieben, bei dem Schokolade als Medium dient, um vielfältige kulinarische Einflüsse zu erkunden und Herkunftsgeschichten zu entdecken. So führte beispielsweise Lindt im November 2024 in Düsseldorf seinen limitierten Dubai-inspirierten Pistazien-Schokoladenriegel ein. Durch die Verbindung von Aromen des Nahen Ostens mit Premium-Schokolade wollte Lindt europäische Verbraucher begeistern. Dieses Beispiel verdeutlicht, wie Marken strategisch auf kulturelle Inspirationen zurückgreifen, um die Produktattraktivität zu steigern, eine stärkere Verbraucherbindung zu fördern und ihre globale Präsenz auszubauen.

Verpackung und Convenience unterstützen das Wachstum

L23: Urbanisierung, längere Pendelwege und sich wandelnde Snacking-Gewohnheiten gestalten traditionelle Mahlzeitmuster um und treiben das Wachstum von Einzelportions- und To-go-Formaten an. Gleichzeitig setzen Hersteller zunehmend auf recycelbare und kompostierbare Materialien, um nachhaltigen Verpackungsvorschriften gerecht zu werden. Im Jahr 2024 führte Mondelez papierbasierte Verpackungen für Toblerone in ausgewählten europäischen Märkten ein, um sein Ziel zu unterstützen, bis 2025 95 % seiner Verpackungen recyclebar oder wiederverwendbar zu machen. Ähnlich führte Mars kompostierbare M&M's-Beutel ein, die sich innerhalb von 12 Wochen in industriellen Kompostieranlagen zersetzen. Convenience-Stores und Verkaufsautomaten bleiben wichtige Vertriebskanäle für Einzelportionsprodukte. Marken konzentrieren sich auf Verpackungen, die Temperaturschwankungen und raue Handhabung standhalten können und gleichzeitig auffällige Grafiken aufweisen, um Impulskäufe zu fördern. Der Übergang zu nachhaltigen Materialien wird nicht ausschließlich durch Umweltbedenken vorangetrieben; EU-Vorschriften und Programme zur erweiterten Herstellerverantwortung verhängen finanzielle Strafen für nicht recycelbare Verpackungen. Infolgedessen sind umweltfreundliche Formate sowohl eine kostensparende Maßnahme als auch eine Branding-Möglichkeit geworden.

Analyse der Auswirkungen von Markthemmnissen*

| Markthemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Volatilität der Kakao- und Zuckerkosten | -0.8% | Global, akut in westlichen afrikanischen Kakaoanbaugebieten und zuckerimportierenden Regionen | Kurzfristig (≤ 2 Jahre) |

| Regulierung von Zuckergehalt und Kinderwerbung | -0.6% | Europa, Vereinigtes Königreich, Lateinamerika (Chile, Mexiko); aufkommend im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Konkurrenz um Emissionsgutschriften-Flächen, die das Kakaoangebot einschränken | -0.4% | Westafrika (Elfenbeinküste, Ghana); aufkommend in Lateinamerika (Ecuador, Peru) | Langfristig (≥ 4 Jahre) |

| Preiselastische Volumenrückgänge nach starken Preiserhöhungen | -0.5% | Global, am stärksten in preissensiblen Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität der Kakao- und Zuckerkosten

Hersteller stehen vor erheblichen Herausforderungen, da schwankende Rohstoffpreise die Gewinnmargen komprimieren und Produktreformulierungen erforderlich machen, die das Risiko bergen, Verbraucher zu verprellen, die an etablierte Geschmacksprofile gewöhnt sind. Im März 2025 erlebten Kakao-Futures laut der Internationalen Kakao-Organisation einen starken Anstieg aufgrund von Exportbedenken in der Elfenbeinküste. Bei ihren Ergebnisgesprächen 2024 betonten Mondelez und Hershey die nachteiligen Auswirkungen steigender Kakaopreise auf die Verbrauchernachfrage. Beide Unternehmen deuteten an, dass die Schokoladenpreise um bis zu 50 % steigen könnten, wobei Hershey ausdrücklich erklärte, dass es seine Produkte reformuliere, um den Kakaogehalt als kostensparende Maßnahme zu reduzieren. Ebenso haben Zuckerpreise erhebliche Volatilität gezeigt, angetrieben durch Faktoren wie unvorhersehbare Wetterbedingungen in Brasilien und Indien, Biokraftstoffvorgaben und Währungsschwankungen. Diese Dynamiken zwingen Hersteller, aggressive Absicherungsstrategien anzuwenden oder Margenkompressionen zu absorbieren. Diese Kosten jedoch an Einzelhändler weiterzugeben ist nicht immer durchführbar, da dies zum Verlust wertvoller Regalfläche führen könnte, was die Situation für Hersteller weiter erschwert.

Regulierung von Zuckergehalt und Kinderwerbung

Regierungen auf der ganzen Welt erlassen strengere Vorschriften für den Zuckergehalt und schränken an Kinder gerichtete Werbung ein. Diese Maßnahmen zwingen Hersteller, ihre Produkte zu reformulieren und Marketingausgaben in Schlüsselzielgruppen zu reduzieren. Die Weltgesundheitsorganisation betonte in ihren Leitlinien von 2024, dass freie Zucker weniger als 10 % der Gesamtenergieaufnahme ausmachen sollten, mit einem bevorzugten Zielwert von unter 5 %. Diese Leitlinie ermöglicht es nationalen Behörden, Steuern einzuführen, Kennzeichnungsanforderungen durchzusetzen und Werbeverbote umzusetzen. Im Jahr 2020 verabschiedete Mexiko Frontetiketten mit Warnhinweisen und verbot kindgerichtetes Marketing, was Marken dazu veranlasste, ihre Verpackungen zu überarbeiten und Werbebemühungen auf Erwachsene auszurichten. Die Europäische Union aktualisiert Nährstoffprofile für Gesundheitsansprüche und stärkt Einschränkungen für an Kinder gerichtetes Marketing, wobei die Umsetzung bis 2026 erwartet wird. Im Gegensatz dazu verbessert die indische Lebensmittelsicherheits- und -standardsbehörde die Zuckerkennzeichnungsvorschriften, hat jedoch noch keine süßwarenspezifische Steuer eingeführt. Diese weltweit unterschiedlichen Vorschriften erfordern von Marken die Entwicklung regionsspezifischer Formulierungen und Verpackungen, was die betriebliche Komplexität erhöht und Skaleneffekte verringert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Pflanzliche Varianten gestalten die Schokoladenführerschaft neu

Im Jahr 2025 entfiel auf Schokolade ein Anteil von 54,28 % des Marktwertes, was ihre Position als Premium-Anker der Kategorie festigt. Das Segment Zuckerwaren wird jedoch voraussichtlich schneller wachsen, mit einer prognostizierten CAGR von 6,10 % bis 2031. Dieses Wachstum wird durch gesundheitsbewusste Verbraucher angetrieben, die funktionelle Bonbons, probiotische Gummis und portionskontrollierte Hartbonbons suchen. Die Internationale Kakao-Organisation (ICCO) berichtete, dass Afrika in der Saison 2024/2025 etwa 3,46 Millionen Tonnen Kakaobohnen produziert hat [2]Quelle: Internationale Kakao-Organisation (ICCO), "Weltweite Kakaobohnenproduktion", icco.org.. Dies unterstreicht Afrikas entscheidende Rolle in der globalen Kakao-Lieferkette und betont die Notwendigkeit nachhaltiger Praktiken in diesen wichtigen Anbauregionen. Durch die Integration von Nachhaltigkeit in ihre Beschaffungsstrategien können Schokoladenhersteller Reputations- und Lieferkettenrisiken mindern und gleichzeitig das wachsende Segment ethisch bewusster Verbraucher erschließen, wobei Nachhaltigkeit als wichtiger Wachstumstreiber positioniert wird. Dunkle Schokolade gewinnt stetig Marktanteile im Schokoladensegment, da Marken auf ihre Antioxidantienvorteile und den reduzierten Zuckergehalt setzen. Milch- und weiße Schokolade bleiben die Volumenführer, stehen jedoch unter dem Druck zur Reformulierung aufgrund der WHO-Leitlinien und nationaler Vorschriften, die eine Zuckerreduzierung befürworten. Das rasche Wachstum von Zuckerwaren spiegelt deren Vielseitigkeit wider: Pastillen, Gummis und Gelees werden nun mit Vitaminen, Probiotika und Adaptogenen angereichert und wandeln sich von Kinderleckereien zu funktionellen Snacks für Erwachsene.

Snackriegel sind ein Hochpreissegment mit starkem Wachstum. Proteinriegel und Energieriegel werden zunehmend als Mahlzeitenersatz und Erholungsoptionen nach dem Training genutzt, während Müsliriegel und Frucht- und Nussriegel Familien ansprechen, die nach praktischen Frühstückslösungen suchen. General Mills und Kellogg führen den Müsliriegelmarkt mit Marken wie Nature Valley und Nutri-Grain an, stehen jedoch wachsendem Wettbewerb durch Start-ups gegenüber, die Clean-Label und Einzutatenzusammensetzungen bewerben. Kaugummis, sowohl Kau- als auch Blasengummis, verzeichneten während der Pandemie Rückgänge, da das Tragen von Masken den Konsum reduzierte, und die Erholung verlief schleppend. Als Reaktion darauf schwenken Mars Wrigley und Mondelez auf funktionelle Kaugummis um, die mit Koffein, CBD oder Zahnaufhellungsmitteln angereichert sind, um Premium-Preise zu rechtfertigen und die Kategorie als Wellnessprodukt neu zu positionieren, anstatt als alltäglichen Atemfrischer. Dieser Trend spiegelt einen breiteren Wandel wider: Die Grenzen zwischen Produkttypen werden weniger klar. Schokoladenriegel konkurrieren nun mit Proteinriegeln um unterwegs genossene Ernährung, und Gummis rivalisieren mit Vitaminpräparaten um funktionelle Vorteile. Dieser Wandel drängt Hersteller dazu, ihre Kategorien neu zu definieren und in kategorieübergreifende Innovation zu investieren.

Nach Verpackungstyp: E-Commerce belohnt Mehrfachpackungsökonomie

L28: Im Jahr 2025 entfielen auf Einzelportionsformate 58,97 % des Marktwertes, angetrieben durch Convenience-Stores, Verkaufsautomaten und Impulskäufe an Kassentheken. Mehrfachpackungen werden jedoch voraussichtlich schneller wachsen, mit einer prognostizierten CAGR von 6,38 % bis 2031. Dieses Wachstum wird hauptsächlich durch E-Commerce-Plattformen und Großhandelsbetriebe angetrieben, die Verbraucher durch niedrigere Stückkosten beim Mengenkauf anlocken. Um den Bedürfnissen von Online-Käufern gerecht zu werden, die Produkte nicht physisch prüfen können, überarbeiten Süßwarenmarken Mehrfachpackungen mit Funktionen wie wiederverschließbaren Verschlüssen, Sichtfenstern und Portionskontrolloptionen. Mondelez führte 2024 papierbasierte Toblerone-Verpackungen in ausgewählten europäischen Märkten ein, in Übereinstimmung mit seinem Ziel, bis 2025 95 % seiner Verpackungen recycelbar oder wiederverwendbar zu machen. Der Trend hin zu nachhaltigen Materialien gewinnt an Dynamik, insbesondere da die Programme zur erweiterten Herstellerverantwortung in Europa finanzielle Strafen für nicht recycelbare Verpackungen verhängen. Innovationen bei Einzelportionsverpackungen betonen Tragbarkeit und Regalattraktivität. Mars testete kompostierbare M&M's-Beutel, die sich innerhalb von 12 Wochen in industriellen Kompostieranlagen zersetzen, während Nestlé papierbasierte KitKat-Verpackungen in mehreren Ländern einführte mit dem Ziel, Plastik vollständig zu eliminieren.

Mehrfachpackungen entwickeln sich von einfachen Bündelungen zu Vielfaltspackungen, die mehrere Geschmacksrichtungen oder Formate kombinieren. Dieser Ansatz fördert nicht nur Produkttests, sondern reduziert auch die Entscheidungsmüdigkeit für Verbraucher, die online oder in Großhandelsbetrieben einkaufen. Ferreros Kinder-Vielfaltspackungen, die Kinder Bueno, Kinder Chocolate und Kinder Joy in einer Box vereinen, veranschaulichen diese Strategie. Die Verteilung der Verpackungstypen spiegelt die Kanaldynamik wider: Convenience-Stores und Tankstellen bevorzugen Einzelportionsformate für Impulskäufe, während Supermärkte und Hypermärkte Regalfläche für beide Formate bereitstellen. Online-Händler priorisieren Mehrfachpackungen, um Versandkosten auf höhere Bestellwerte zu verteilen. Hersteller stehen vor der Herausforderung, die SKU-Proliferation zu managen, da jedes Verpackungsformat separate Produktionsläufe und Bestandsverwaltung erfordert, während sie die Anforderungen verschiedener Kanäle und Anlässe erfüllen müssen. Diese Herausforderung begünstigt häufig größere Akteure mit flexiblen Fertigungskapazitäten und fortschrittlichen Bedarfsplanungssystemen.

Nach Preissegment: Premium-Gewinne übersteigen Massenmarkt trotz wirtschaftlicher Gegenwinds

Im Jahr 2025 repräsentierten Massenmarktprodukte 66,38 % des Marktwertes und unterstrichen die traditionelle Rolle von Süßwaren als erschwinglichen Genuss. Das Premium-Segment wird jedoch voraussichtlich schneller wachsen, mit einer prognostizierten CAGR von 6,84 % bis 2031. Dieses Wachstum wird durch wohlhabende Verbraucher angetrieben, die Single-Origin-Schokoladen, handwerkliche Geschmacksrichtungen und ethisch zertifizierte Produkte bevorzugen, die oft einen Preisaufschlag vom 3- bis 5-fachen gegenüber Massenmarktalternativen erzielen. Im Jahr 2024 führte Lindt seine 'Excellence Plant-Based Milk Chocolate' ein, die auf wohlhabende Flexitarier abzielt, die Premium-Geschmack ohne Milchprodukte suchen, und 40 % teurer als herkömmliche Milchschokoladen ist. Gleichzeitig erweitern Godiva und Hotel Chocolat ihre Einzelhandelspräsenz in Städten des Nahen Ostens wie Dubai und Riad. Dort treiben Anlässe wie Ramadan und Eid die Nachfrage nach Luxus-Schokoladenboxen an, die Datteln mit belgischen Pralinen kombinieren. Diese saisonalen Höhepunkte machen zwar einen kleinen Teil des jährlichen Volumens aus, generieren jedoch einen erheblichen Anteil des Umsatzes.

Massenmarktprodukte stehen unter dem Druck zweier wesentlicher Faktoren: steigende Kakaokosten, die die Margen komprimieren, und regulatorische Anforderungen zur Reduzierung des Zuckergehalts in Formulierungen. Diese Herausforderungen bedrohen die Kernattribute des Segments – Einfachheit und Erschwingligkeit. Hersheys Reformulierungsstrategie, bei der der Kakaogehalt angepasst wird, um die Erschwinglichkeit zu erhalten, veranschaulicht die Kompromisse bei der Wahrung des Massenmarktanteils. Während solche Änderungen darauf abzielen, die Preise wettbewerbsfähig zu halten, riskieren sie, treue Verbraucher aufgrund möglicher Geschmacksveränderungen zu verprellen. Der Markt spaltet sich zunehmend: Premium-Marken können Kostensteigerungen weitergeben, da ihre Verbraucher Qualität und Herkunft über den Preis stellen, während Massenmarktmarken entweder Kosten absorbieren oder Volumen an Handelsmarken-Konkurrenten verlieren müssen, die niedrigere Preise bieten. Ferreros Übernahme von Nestlés US-Süßwarenmarken im Jahr 2024, wie Butterfinger, BabyRuth und Crunch, spiegelt eine strategische Wette wider, dass die Skalierung der Massenmarktproduktion Margendrücke mindern kann. Im Gegensatz dazu unterstreicht Lindts Fokus auf Premium-Single-Origin-Riegel eine Differenzierungsstrategie zum Schutz vor Kommoditisierung. Die Preissegmentspaltung variiert auch nach Region: Nordamerika und Europa zeigen starke Trends zur Premiumisierung, während der asiatisch-pazifische Raum und Lateinamerika weiterhin von Massenmarktprodukten dominiert werden. Städtische Zentren in Indien, China und Brasilien erleben jedoch die Entstehung von Premium-Segmenten, angetrieben durch steigende Einkommen der Mittelschicht.

Nach Vertriebskanal: Online-Boom gestaltet Regalflächenökonomie neu

Supermärkte und Hypermärkte hielten im Jahr 2025 einen Anteil von 36,54 % am Vertriebswert und nutzten ihre Größe, Werbeaktionen und die strategische Platzierung von Impulsprodukten an Kassentheken. Online-Einzelhandelsgeschäfte werden jedoch voraussichtlich schneller wachsen, mit einer prognostizierten CAGR von 6,81 % bis 2031. E-Commerce-Plattformen führen Abonnementmodelle ein, bieten personalisierte Empfehlungen und gewährleisten Zutatentransparenz – Vorteile, die der traditionelle Einzelhandel im großen Maßstab nur schwer replizieren kann. Diese Online-Kanäle ermöglichen es Marken, ihre Nachhaltigkeitsbemühungen zu betonen, Zutatenbeschaffung detailliert darzustellen und Kundenbewertungen auf eine Weise zu präsentieren, die stationäre Geschäfte nicht können. Darüber hinaus schaffen Abonnementmodelle wie monatlich kuratierte Lieferungen von Schokolade oder Snackriegeln konsistente Umsatzströme und verringern die Abhängigkeit von saisonalen Umsatzspitzen. Dieses Wachstum im Online-Einzelhandel wird durch zunehmende digitale Durchdringung und sich wandelndes Kaufverhalten der Verbraucher unterstützt. Die Internationale Fernmeldeunion (ITU) berichtete, dass im Jahr 2024 5,5 Milliarden Menschen das Internet nutzten, was 68 % der Weltbevölkerung entspricht, gegenüber 65 % im Vorjahr [3]Quelle: Internationale Fernmeldeunion (ITU), "Die Internetnutzung wächst weiter", itu.int.. Dieser Anstieg der Konnektivität hat die potenzielle Verbraucherbasis für den E-Commerce erheblich erweitert.

Convenience-Stores bleiben in städtischen Gebieten und Verkehrsknotenpunkten unverzichtbar und bedienen Einzelportions-Impulskäufe. Marken konzentrieren sich auf Verpackungen, die Temperaturschwankungen und raue Handhabung standhalten können, während sie auffällige Grafiken aufweisen, um ungeplante Käufe zu fördern. Sonstige Vertriebskanäle, wie Verkaufsautomaten, Fachgeschäfte und Duty-Free-Outlets, bedienen Nischenanlässe, tragen jedoch kollektiv erhebliches Volumen bei, insbesondere in Flughäfen und Touristendestinationen, wo Premium-Preise weitgehend akzeptiert werden. Eine strategische Herausforderung ergibt sich aus Kanalkonflikt: Direktverkäufe an Verbraucher können das Händlervolumen erodieren und Marken dazu zwingen, die Marge gegenüber dem Risiko von Händlerwiderstand – wie reduzierter Regalfläche oder Werbeunterstützung – abzuwägen. Die Vertriebskanal-Dynamik spiegelt auch Generationenpräferenzen wider: Millennials und die Generation Z bevorzugen Online-Shopping und schätzen Transparenz, während ältere Verbraucher das stationäre Einkaufen und unmittelbare Bedürfnisbefriedigung bevorzugen. Diese Generationenspaltung erfordert von Marken die Umsetzung von Omnichannel-Strategien, die den Bedürfnissen beider Gruppen gerecht werden, ohne die Markenidentität zu gefährden.

Geografische Analyse

Nordamerika repräsentierte im Jahr 2025 36,57 % des globalen Süßwarenmarktes, unterstützt durch den starken Pro-Kopf-Konsum der USA und die etablierte Einzelhandelsinfrastruktur. Das Wachstum der Region verlangsamt sich jedoch, da Gesundheitstrends und regulatorischer Druck Verbraucher in Richtung zuckerreduzierter und funktioneller Alternativen drängen. Während Kanada und Mexiko kleinere Anteile halten, weisen sie einzigartige Merkmale auf: Der kanadische Markt spiegelt zunehmend US-Trends wider, mit Fokus auf Premiumisierung und pflanzliche Optionen. Da die Region reift, wird das Wachstum hauptsächlich aus Premiumisierung, funktionellen Innovationen und Vertriebskanalveränderungen kommen, anstatt aus Volumensteigerungen. Marken, die den gesundheitsbewussten Wandel nicht adressieren, riskieren Marktanteilsverluste an agile Start-ups und Handelsmarken.

Der asiatisch-pazifische Raum wird voraussichtlich bis 2031 eine starke CAGR von 6,54 % erreichen, angetrieben durch steigende Einkommen in Indien, Indonesien und Vietnam inmitten wachsenden BIP in der sich entwickelnden Asien-Region. Multinationale Marken gewinnen Erstkäufer mit lokalisierten Aromen wie Kardamom-Schokolade und Mango-Gummis. Südkorea und Japan betonen funktionelle und Premium-Angebote, während Chinas verlangsamtes Konsumwachstum den regionalen Durchschnitt dämpft. Im Jahr 2024 eröffnete Barry Callebaut ein Innovationszentrum in Singapur, um maßgeschneiderte Beschichtungen zu liefern und von der wachsenden Dynamik der Region zu profitieren. In vielen südostasiatischen Städten hat der digitale Handel den traditionellen Einzelhandel überholt, was mobile-first-Strategien für die Erschließung von Süßwarenmarktwachstum unverzichtbar macht.

Europa hält stabile Volumina aufrecht, sieht sich jedoch strengeren Nährstoffanforderungen und Nachhaltigkeitsvorschriften gegenüber. Im Jahr 2024 führte Mondelez Cadbury Dairy Milk mit 30 % weniger Zucker im Vereinigten Königreich ein, um strengeren Zuckerleitlinien zuvorzukommen. Die saisonale Nachfrage, wie Ostereier und Weihnachtspralinen, treibt Märkte in Deutschland, Frankreich und Italien an. Unterdessen nutzen die Schweiz und Belgien ihr Erbe, um Premium-Preise zu sichern. Nestlé investierte unter Kostendruck über 100 Mio. CHF in die Modernisierung seiner Schweizer Fabriken und zur Aufrechterhaltung der regionalen Produktion. Osteuropäische Anlagen profitieren von niedrigeren Arbeitskosten und bedienen westliche Nachfrage, was ihre Wettbewerbsfähigkeit im breiteren Süßwarenmarkt stärkt.

Wettbewerbslandschaft

Der Süßwarenmarkt weist eine moderate Fragmentierung auf. Globale Marktführer wie Ferrero International S.A., Mars Incorporated, Mondelēz International Inc., Nestlé S.A. und The Hershey Company halten eine dominante Position im Süßwarenmarkt inne und sind für einen erheblichen Anteil des globalen Wertes verantwortlich. Ihre Rentabilität wird jedoch durch volatile Rohstoffpreise und die steigenden Kosten nachhaltiger Investitionen herausgefordert. Um sein Vertriebsnetz in einem Markt mit strengen Frontetikett-Kennzeichnungsvorschriften zu stärken und sein Produktangebot über Schokolade hinaus zu erweitern, übernahm Mondelez strategisch Ricolino aus Mexiko.

Im B2B-Verarbeitungssegment behaupten Barry Callebaut und Cargill eine führende Position. Sie differenzieren sich durch die Einführung innovativer Lösungen wie patentierte pflanzliche Milchalternativen und entaromatisierten Kakao, die es ihren Kunden ermöglichen, Clean-Label-Ansprüche effektiv zu skalieren. Um der wachsenden Nachfrage nach veganen Produkten gerecht zu werden, ohne Abstriche beim Geschmack zu machen, hat Mars mit Perfect Day zusammengearbeitet und nutzt Präzisionsfermentationstechnologie zur Herstellung von Milchproteinen ohne den Einsatz von Kühen. Gleichzeitig pilotieren Nestlé und Ferrero Blockchain-Technologie, um die Rückverfolgbarkeit auf Farmebene zu verbessern und sicherzustellen, dass ihre Produktportfolios den Anforderungen der EU-Entwaldungsverordnung entsprechen.

L42: Neue Marktteilnehmer gewinnen mit innovativen Angeboten wie Protein-Snackriegeln, CBD-haltigen Kaugummis und Single-Origin-Bean-to-Bar-Schokoladen an Dynamik. In Inflationszeiten nutzen Handelsmarken Großhandelsbetriebe, um kostengünstige Alternativen zu Mainstream-Marken anzubieten. Etablierte Unternehmen stehen vor der strategischen Entscheidung, Akquisitionen zu verfolgen oder in Greenfield-Innovationen zu investieren. Ihre weitreichende globale Präsenz, starken Marketingfähigkeiten und ihre Expertise im Rohstoff-Hedging verschaffen ihnen jedoch einen Wettbewerbsvorteil. Insgesamt bleibt der Süßwarenmarkt moderat konzentriert, wobei Faktoren wie Größe, fortschrittliche F&E-Fähigkeiten und ein Fokus auf verantwortungsvolle Beschaffung für die Erzielung langfristiger Widerstandsfähigkeit und Erfolg entscheidend sind.

Süßwarenbranche – Marktführer

Mars Incorporated

Mondelēz International Inc.

The Hershey Company

Nestlé S.A.

Ferrero International S.A.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2025: Mars Inc. hat eine neue Produktlinie von Süßwaren vorgestellt, darunter M&M's, Twix und weitere. Unter den neuen Angeboten führt M&M's die 'Winter Blend'-Geschmacksrichtung ein, die speziell für winterliches Backen und Verschenken kreiert wurde.

- September 2025: Cadbury Dairy Milk hat sein Portfolio in Indien mit der Einführung von Milkinis erweitert, einem cremegefüllten Schokoladenriegel, der jüngere, mobile Verbraucher anspricht. Er ist in Einzel- und Doppelpackungen erhältlich.

- September 2025: Ferrero Rocher stellte neue Ferrero Rocher Schokoladenquadrate vor und bietet damit eine moderne Variation der ikonischen goldbeschichteten Praline der Marke. Die Produktlinie umfasst Milch-Haselnuss, Dunkle Haselnuss, Weiße Haselnuss, Karamell-Haselnuss und eine gemischte Auswahl.

- Mai 2025: Nestle hat neue Schokoladenriegelgeschmacksrichtungen wie Aero Strawberry, Milkybar Chokito und Milkybar Crunch Block eingeführt. Der Milkybar Chokito enthält Karamellnougat kombiniert mit Getreidekugeln, während der Milkybar Crunch Block knusprige Getreidestücke enthält, die in weiße Schokolade getaucht sind.

Globaler Süßwarenmarkt – Berichtsumfang

| Schokolade | Dunkle Schokolade | |

| Milch- und weiße Schokolade | ||

| Zuckerwaren | Hartbonbons | |

| Pfefferminzbonbons | ||

| Pastillen, Gummis und Gelees | ||

| Toffees und Nougats | ||

| Lollipops | ||

| Sonstige | ||

| Snackriegel | Müsliriegel | |

| Energieriegel | ||

| Proteinriegel | ||

| Frucht- und Nussriegel | ||

| Kaugummis | Kaugummi | Zuckerhaltiger Kaugummi |

| Zuckerfreier Kaugummi | ||

| Blasengummi | ||

| Einzelportion |

| Mehrfachpackungen |

| Massenmarkt |

| Premium |

| Supermarkt/Hypermarkt |

| Online-Einzelhandel |

| Convenience-Store |

| Sonstige Vertriebskanäle |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Chile | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Schweden | |

| Belgien | |

| Polen | |

| Niederlande | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Thailand | |

| Singapur | |

| Indonesien | |

| Südkorea | |

| Australien | |

| Neuseeland | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Südafrika | |

| Saudi-Arabien | |

| Nigeria | |

| Ägypten | |

| Marokko | |

| Türkei | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Schokolade | Dunkle Schokolade | |

| Milch- und weiße Schokolade | |||

| Zuckerwaren | Hartbonbons | ||

| Pfefferminzbonbons | |||

| Pastillen, Gummis und Gelees | |||

| Toffees und Nougats | |||

| Lollipops | |||

| Sonstige | |||

| Snackriegel | Müsliriegel | ||

| Energieriegel | |||

| Proteinriegel | |||

| Frucht- und Nussriegel | |||

| Kaugummis | Kaugummi | Zuckerhaltiger Kaugummi | |

| Zuckerfreier Kaugummi | |||

| Blasengummi | |||

| Verpackungstyp | Einzelportion | ||

| Mehrfachpackungen | |||

| Preissegment | Massenmarkt | ||

| Premium | |||

| Vertriebskanal | Supermarkt/Hypermarkt | ||

| Online-Einzelhandel | |||

| Convenience-Store | |||

| Sonstige Vertriebskanäle | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Übriges Nordamerika | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Kolumbien | |||

| Chile | |||

| Übriges Südamerika | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Schweden | |||

| Belgien | |||

| Polen | |||

| Niederlande | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Thailand | |||

| Singapur | |||

| Indonesien | |||

| Südkorea | |||

| Australien | |||

| Neuseeland | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | ||

| Südafrika | |||

| Saudi-Arabien | |||

| Nigeria | |||

| Ägypten | |||

| Marokko | |||

| Türkei | |||

| Übriger Naher Osten und Afrika | |||

Marktdefinition

- Milch- und weiße Schokolade - Milchschokolade ist eine feste Schokolade, die mit Milch (in Form von Milchpulver, Flüssigmilch oder Kondensmilch) und Kakaofeststoffen hergestellt wird. Weiße Schokolade wird aus Kakaobutter und Milch hergestellt und enthält keinerlei Kakaofeststoffe. Der Umfang umfasst reguläre Schokoladen, zuckerreduzierte und zuckerfreie Varianten.

- Toffees & Nougats - Toffees umfassen harte, zähe und kleine oder mundgerechte Bonbons, die unter der Bezeichnung Toffee oder toffeeartige Süßwaren vermarktet werden. Nougat ist eine zähe Konfekt aus Mandeln, Zucker und Eiweiß als Grundzutat; es stammt aus europäischen und nahöstlichen Ländern.

- Müsliriegel - Ein Snack aus gepresstem Frühstücksmüsli, das in eine riegelförmige Form gebracht und mit einem essbaren Bindemittel zusammengehalten wird. Der Umfang umfasst Snackriegel aus Getreidesorten wie Reis, Hafer, Mais usw., gemischt mit einem Bindesirup. Dazu gehören auch Produkte, die als Müsliriegel, Getreidesnackriegel oder Kornriegel bezeichnet werden.

- Kaugummi - Eine Zubereitung zum Kauen, in der Regel aus aromatisiertem und gesüßtem Chicle oder Ersatzstoffen wie Polyvinylacetat. Die im Umfang enthaltenen Kaugummiarten sind zuckerhaltige Kaugummis und zuckerfreie Kaugummis.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Dunkle Schokolade | Dunkle Schokolade ist eine Schokoladenform, die Kakaofeststoffe und Kakaobutter ohne Milch enthält. |

| Weiße Schokolade | Weiße Schokolade ist der Schokoladentyp mit dem höchsten Anteil an Milchfeststoffen, in der Regel etwa oder über 30 Prozent. |

| Milchschokolade | Milchschokolade wird aus dunkler Schokolade hergestellt, die einen niedrigen Kakaofeststoffgehalt und einen höheren Zuckergehalt aufweist, plus einem Milchprodukt. |

| Hartbonbons | Ein aus Zucker und Maissirup gekochtes Bonbon ohne Kristallisation. |

| Toffees | Ein hartes, zähes, oft braunes Süßungsmittel, das aus mit Butter gekochtem Zucker hergestellt wird. |

| Nougats | Ein zähes oder sprödes Bonbon, das Mandeln oder andere Nüsse und manchmal Früchte enthält. |

| Müsliriegel | Ein riegelförmiges Lebensmittelprodukt, das durch Pressen von Getreideflocken und in der Regel getrockneten Früchten oder Beeren hergestellt wird, die in den meisten Fällen durch Glukosesirup zusammengehalten werden. |

| Proteinriegel | Proteinriegel sind Nährwertriegel, die einen hohen Proteinanteil im Verhältnis zu Kohlenhydraten/Fetten aufweisen. |

| Frucht- & Nussriegel | Diese basieren häufig auf Datteln mit anderen getrockneten Früchten und Nusszusätzen sowie in einigen Fällen Aromen. |

| NCA | Die Nationale Konditorenvereinigung (National Confectioners Association) ist eine amerikanische Handelsorganisation, die Schokolade, Bonbons, Kaugummi und Pfefferminzbonbons sowie die Unternehmen, die diese Süßigkeiten herstellen, fördert. |

| CGMP | Aktuelle gute Herstellungspraktiken sind jene, die den von den zuständigen Behörden empfohlenen Leitlinien entsprechen. |

| Nicht standardisierte Lebensmittel | Nicht standardisierte Lebensmittel sind solche, die keine Identitätsnorm haben oder von einer vorgeschriebenen Norm in irgendeiner Weise abweichen. |

| GI | Der glykämische Index (GI) ist eine Methode zur Einstufung kohlenhydrathaltiger Lebensmittel anhand der Geschwindigkeit, mit der sie verdaut werden und den Blutzuckerspiegel über einen bestimmten Zeitraum erhöhen. |

| Magermilchpulver | Magermilchpulver wird durch Entfernung von Wasser aus pasteurisierter Magermilch durch Sprühtrocknung gewonnen. |

| Flavanole | Flavanole sind eine Gruppe von Verbindungen, die in Kakao, Tee, Äpfeln und vielen anderen pflanzlichen Lebensmitteln und Getränken vorkommen. |

| WPC | Molkenproteinkonzentrat – die Substanz, die durch Entfernung ausreichender Nicht-Protein-Bestandteile aus pasteurisierter Molke gewonnen wird, sodass das fertige Trockenprodukt mehr als 25 % Protein enthält. |

| LDL | Lipoprotein niedriger Dichte – das schlechte Cholesterin |

| HDL | Lipoprotein hoher Dichte – das gute Cholesterin |

| BHT | Butylhydroxytoluol ist eine im Labor hergestellte chemische Substanz, die Lebensmitteln als Konservierungsmittel zugesetzt wird. |

| Carrageen | Carrageen ist ein Zusatzstoff, der zum Andicken, Emulgieren und Konservieren von Lebensmitteln und Getränken verwendet wird. |

| Freie Form | Enthält keine bestimmten Inhaltsstoffe wie Gluten, Milchprodukte oder Zucker. |

| Kakaobutter | Eine fettige Substanz, die aus Kakaobohnen gewonnen wird und bei der Herstellung von Süßwaren verwendet wird. |

| Pastillen | Eine Art brasilianischer Bonbon aus Zucker, Eiern und Milch. |

| Dragées | Kleine, runde Bonbons, die mit einer harten Zuckerschale überzogen sind. |

| CHOPRABISCO | Königlich Belgische Vereinigung der Schokoladen-, Pralinen-, Keks- und Süßwarenbranche – Ein Handelsverband, der die belgische Schokoladenindustrie vertritt. |

| Europäische Richtlinie 2000/13 | Eine Richtlinie der Europäischen Union, die die Kennzeichnung von Lebensmitteln regelt. |

| Kakao-Verordnung | Die deutsche Schokoladenverordnung, ein Regelwerk, das definiert, was in Deutschland als „Schokolade” bezeichnet werden darf. |

| FASFC | Föderale Agentur für die Sicherheit der Lebensmittelkette |

| Pektin | Eine natürliche Substanz, die aus Früchten und Gemüse gewonnen wird. Es wird in Süßwaren verwendet, um eine gelartige Textur zu erzeugen. |

| Invertzucker | Eine Art Zucker, der aus Glukose und Fruktose besteht. |

| Emulgator | Eine Substanz, die hilft, zwei Flüssigkeiten zu mischen, die sich nicht miteinander vermischen. |

| Anthocyane | Eine Art Flavonoid, das für die roten, violetten und blauen Farben von Süßwaren verantwortlich ist. |

| Funktionelle Lebensmittel | Lebensmittel, die modifiziert wurden, um über die Grundernährung hinaus zusätzliche gesundheitliche Vorteile zu bieten. |

| Koscher-Zertifikat | Diese Zertifizierung bestätigt, dass die Zutaten, der Produktionsprozess einschließlich aller Maschinen und/oder der Lebensmitteldienstleistungsprozess den Standards des jüdischen Ernährungsrechts entspricht. |

| Zichorienextrakt | Ein natürlicher Extrakt aus der Zichorienwurzel, der eine gute Quelle für Ballaststoffe, Kalzium, Phosphor und Folat ist. |

| RDD | Empfohlene Tagesdosis |

| Gummibonbons | Ein zähes gelatinebasiertes Bonbon, das oft mit Fruchtaromen versetzt ist. |

| Nutraceuticals | Lebensmittel oder Nahrungsergänzungsmittel, denen gesundheitliche Vorteile zugeschrieben werden. |

| Energieriegel | Snackriegel mit hohem Kohlenhydrat- und Kaloriengehalt, die dazu bestimmt sind, unterwegs Energie zu liefern. |

| BFSO | Belgische Lebensmittelsicherheitsorganisation für die Lebensmittelkette. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Um eine robuste Prognosemethodik zu erstellen, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt, und das Modell wird auf Basis dieser Variablen erstellt.

- Schritt 2: Erstellung eines Marktmodells: Die Marktgrößenschätzungen für die Prognosejahre erfolgen in nominalen Werten. Inflation ist kein Bestandteil der Preisgestaltung, und der durchschnittliche Verkaufspreis (ASP) bleibt während des gesamten Prognosezeitraums für jedes Land konstant.

- Schritt 3: Validierung und Abschluss: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und in verschiedenen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erhalten.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken & Abonnementplattformen