Größe und Marktanteil des nordamerikanischen Süßwarenmarktes

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

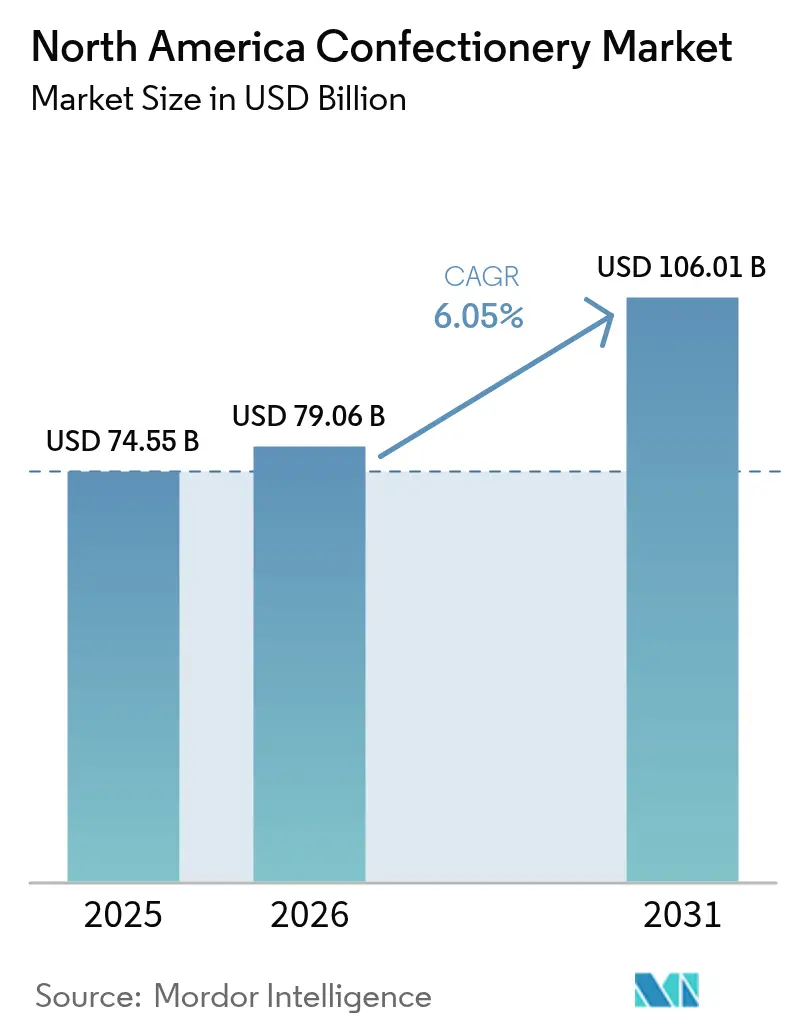

| Marktgröße im Basisjahr (2025) | 74.55 Milliarden US-Dollar |

| Marktgröße (2026) | 79.06 Milliarden US-Dollar |

| Marktgröße (2031) | 106.01 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.05% CAGR |

| Schnellstwachsender Markt | Supermarket/Hypermarket |

| Größter Markt | Vereinigte Staaten |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des nordamerikanischen Süßwarenmarktes von Mordor Intelligence

Die Größe des nordamerikanischen Süßwarenmarktes wurde im Jahr 2025 auf 74,55 Milliarden USD geschätzt und wird voraussichtlich von 79,06 Milliarden USD im Jahr 2026 auf 106,01 Milliarden USD bis 2031 wachsen, bei einem CAGR von 6,05 % während des Prognosezeitraums (2026–2031). Selbst angesichts von Kakapreis-Schocks, die die Bruttomargen belasten, und verschärften Vorschriften zur Kennzeichnung des Zuckergehalts treiben Trends wie Premiumisierung, funktionelles Snacken und der Aufstieg des E-Commerce das Wachstum voran. Hersteller navigieren ein empfindliches Gleichgewicht: die Einführung von Premium-Produkten bei gleichzeitiger Reformulierung zur Zuckerreduzierung, um einer Verbraucherbasis gerecht zu werden, die sowohl Genuss als auch gesundheitliche Ausrichtung schätzt. KI-gesteuerte Aromeninnovation wird zu einem Eckpfeiler in den Produktpipelines, da sie Entwicklungszyklen rationalisiert und erfolglose Markteinführungen minimiert. Mandate für nachhaltige Verpackungen und ein Mangel an recyceltem Aluminium führen jedoch zu erheblichen Investitionsausgaben, die die Rentabilität beeinträchtigen. Im nordamerikanischen Süßwarenmarkt hängt die Wettbewerbsdifferenzierung zunehmend von der lückenlosen Rückverfolgbarkeit, beschleunigten Direktverbraucher-Markteinführungen und mehrwertschöpfenden Formaten ab, die Premium-Preispunkte erzielen.

Wichtigste Erkenntnisse des Berichts

- Nach Produkttyp erfasste Schokolade im Jahr 2025 einen Anteil von 46,92 % am nordamerikanischen Süßwarenmarkt, während Snackriegel den höchsten prognostizierten CAGR von 6,72 % bis 2031 verzeichnen.

- Nach Verpackung hielten Einzelportionsformate im Jahr 2025 einen Anteil von 44,13 % am nordamerikanischen Süßwarenmarkt, während Multipacks für den Zeitraum 2026–2031 einen CAGR von 5,31 % anpeilen.

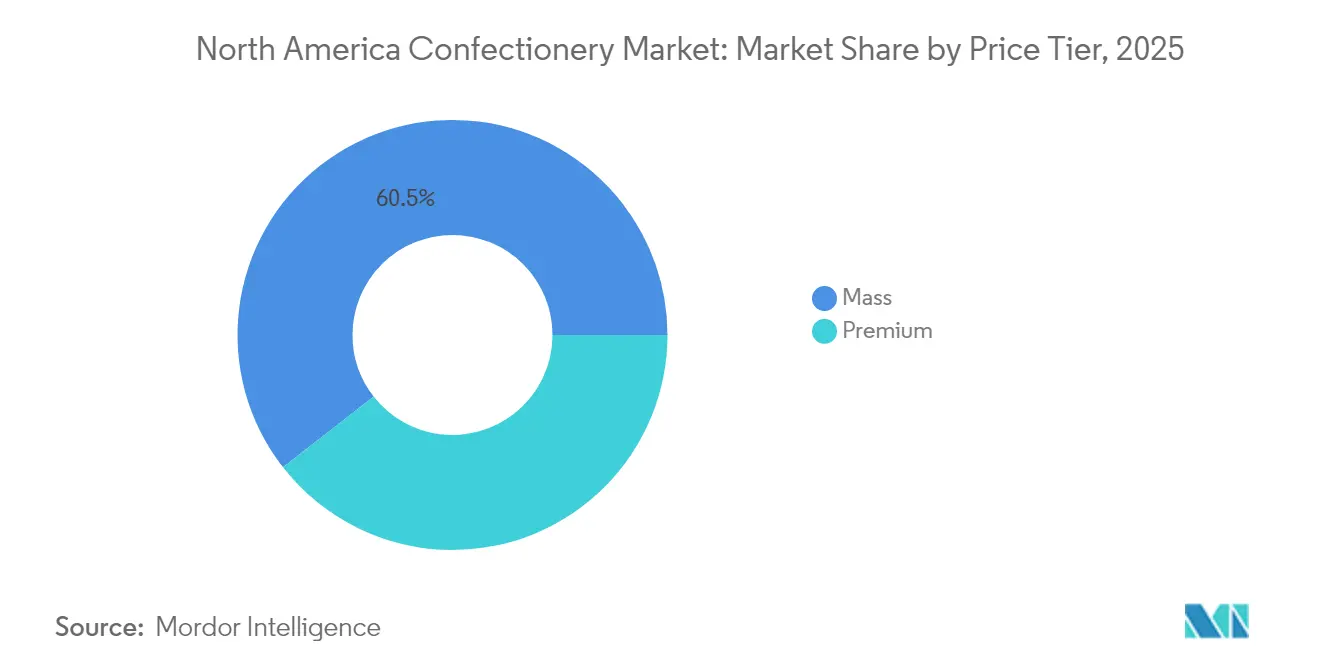

- Nach Preissegment entfielen auf Premium-Produkte im Jahr 2025 39,45 % des Umsatzanteils, und sie werden bis 2031 mit einem CAGR von 7,74 % wachsen.

- Nach Kanal führten Supermärkte und Hypermärkte mit 43,62 % Anteil am nordamerikanischen Süßwarenmarkt im Jahr 2025, während der Online-Einzelhandel bis 2031 voraussichtlich mit einem CAGR von 6,78 % expandieren wird.

- Nach Geografie repräsentierten die Vereinigten Staaten 79,65 % der Umsätze im Jahr 2025, während Mexiko mit dem schnellsten CAGR von 6,28 % bis 2031 aufwartet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des nordamerikanischen Süßwarenmarktes

Auswirkungsanalyse der Wachstumstreiber*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeitrahmen der Auswirkungen |

|---|---|---|---|

| Steigende Nachfrage nach Premium- und handwerklich hergestellter Schokolade | +1.2% | Vereinigte Staaten, Kanada, städtisches Mexiko | Mittelfristig (2–4 Jahre) |

| Omni-Channel- und E-Commerce-Expansion | +0.9% | Nordamerikaweit, am stärksten in Ballungsräumen der Vereinigten Staaten | Kurzfristig (≤ 2 Jahre) |

| Gesundheitsorientierte Innovation (zuckerreduziert/funktionell) | +1.5% | Vereinigte Staaten, Kanada, aufstrebendes Mexiko | Langfristig (≥ 4 Jahre) |

| Micro-Fulfillment in Convenience Stores zur Steigerung von Impulskäufen | +0.7% | Vereinigte Staaten, insbesondere Vorort- und ländliche Gebiete | Kurzfristig (≤ 2 Jahre) |

| KI-gesteuerte Aromeninnovation zur Beschleunigung der Neuproduktentwicklung | +0.6% | Nordamerikaweit, angeführt von großen Herstellern | Mittelfristig (2–4 Jahre) |

| Nachhaltige Verpackung und ethische Beschaffung | +0.8% | Vereinigte Staaten, Kanada, regulatorischer Druck in Mexiko | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach Premium- und handwerklich hergestellter Schokolade

Da die Inputkosten steigen, hilft eine Premium-Positionierung dabei, Gewinnmargen zu verteidigen. In Nordamerika tendieren inzwischen 64 % der Käufer zu gehobenen Süßwaren. Darüber hinaus werden die Hälfte dieser Verbraucher von limitierten Editionen angezogen, was ein Gefühl der Dringlichkeit schafft, das höhere Preise rechtfertigt. Da Cross-Shopping zur Norm wird, reservieren selbst Mainstream-Käufer einen Teil ihres Budgets für Luxus-Schokoladenriegel, insbesondere als Geschenke. Dunkle Schokolade hebt sich als Premium-Wahl hervor, indem sie geschickt auf Single-Origin-Beschaffung und höhere Kakao-Prozentsätze setzt. Diese Strategie ermöglicht es den Herstellern, steigende Kakaokosten zu absorbieren, ohne das Volumen zu opfern. Handwerkliche Produzenten nutzen Herkunftsgeschichten, um Regalfläche zu sichern, während etablierte Akteure Bean-to-Bar-SKUs einführen und transparente Partnerschaften mit Landwirten betonen – alles mit dem Ziel, ihren Anteil am nordamerikanischen Süßwarenmarkt zurückzugewinnen.

Gesundheitsorientierte Innovation (zuckerreduziert/funktionell)

Kernstrategien umfassen nun zuckerreduzierte und funktionelle Upgrades, die einst als Randexperimente galten. Während die Kaufabsicht die tatsächlichen Käufe um das Sechsfache übersteigt, stehen Hersteller vor einer Geschmacks-Textur-Lücke und setzen auf neuartige Süßungsmittel wie Allulose und Aromamaskierungstechnologie. Seit 2020 ist die Proteinanreicherung in Snackriegeln, die sich nun mit Süßwaren verbinden, um neun Prozentpunkte gestiegen und zieht fitness-orientierte Verbraucher an. Die Einführung von pflanzenbasierter Schokolade nimmt zu, doch alternative Milch-Kuvertüren haben nach wie vor Schwierigkeiten, die sensorischen Standards von Milchprodukten zu erfüllen. Marken, die das Mundgefühl ohne glykämische Last meistern, sind bestens positioniert, um Stammkunden zu gewinnen und neue Preisdynamiken in der nordamerikanischen Süßwarenlandschaft einzuführen.

Micro-Fulfillment in Convenience Stores zur Steigerung von Impulskäufen

Wie im NACS State of the Industry Report (2024) hervorgehoben, sind Convenience Stores für Süßwarenkonsumenten von zentraler Bedeutung, da sie schnellen Zugang bieten, der Impulskäufe fördert. Der Süßwarenverkauf machte 3,6 % des Umsatzes im Geschäft aus und verzeichnete ein konstantes Jahreswachstum. Durch schnellere Wiederauffüllung können Convenience Stores nun ein breiteres Sortiment an SKUs anbieten, einschließlich Premium- und funktioneller Artikel, die früher in kleineren Formaten fehlten – ohne die Regale zu erweitern[1]Quelle: Nationale Vereinigung der Convenience Stores, State of the Industry Report 2024", convenience.org. Obwohl Aggregator-Provisionen die Gewinne der Convenience Stores etwas schmälern, gleichen die gestiegenen Umsätze von unterwegs einkaufenden Kunden, die häufig schnelle Abendessen mit Dessert-Leckereien kombinieren, diese Gebühren mehr als aus. Darüber hinaus ist die Aufrechterhaltung der Markenpräsenz an der Fronttheke von Convenience Stores entscheidend für die Erschließung des nordamerikanischen Süßwarenmarktes, insbesondere während der Pendlerzeit.

Nachhaltige Verpackung und ethische Beschaffung

Da Vorschriften für Recycling-Anteile und Entwaldungsregulierungen strenger werden, sehen sich Marken zunehmendem Kostendruck ausgesetzt. Ein Mangel an recyceltem Aluminium hat die Preise für Verpackungsfolien in die Höhe getrieben und Compliance-Fristen verzögert, was erhebliche Herausforderungen für Hersteller schafft, um Nachhaltigkeitsziele zu erreichen. Dies hat Marken dazu veranlasst, Polymer-Beutel als Alternative in Betracht zu ziehen, obwohl diese keine universelle Abholung am Bordstein ermöglichen, was Recyclingbemühungen behindern könnte. Da Verbraucher eine wachsende Präferenz für Fairtrade-Siegel zeigen, die verifizierte Prämien für Landwirte gewährleisten, wechseln Rückverfolgbarkeitstechnologien wie Blockchain-Hauptbücher und QR-Codes von experimentellen Pilotprojekten zu Industriestandards. Diese Technologien verbessern nicht nur die Transparenz, sondern stärken auch das Verbrauchervertrauen, indem sie ethische Beschaffungspraktiken verifizieren. Im nordamerikanischen Süßwarenmarkt passen große Lebensmittelketten nun ihre Merchandising-Strategien an, beeinflusst durch den Druck für nachhaltige Praktiken und die steigende Nachfrage nach umweltverantwortlichen Produkten[2]Quelle: American Military University, " Nachhaltigkeit im Einzelhandel: Grüne Praktiken für Unternehmen" , amu.apus.edu.

Auswirkungsanalyse der Hemmnisse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeitrahmen der Auswirkungen |

|---|---|---|---|

| Kakaopreisvolatilität und Versorgungsrisiko | -1.8% | Nordamerikaweit, schokoladenlastige Portfolios | Kurzfristig (≤ 2 Jahre) |

| Verschärfte Regulierung des Zuckergehalts und Steuern | -1.1% | Mexiko, Pilotprogramme in US-Bundesstaaten, Kanada unter Beobachtung | Mittelfristig (2–4 Jahre) |

| Mangel an recyceltem Aluminium für Verpackungen | -0.4% | Vereinigte Staaten, Kanada | Langfristig (≥ 4 Jahre) |

| Wandel der Verbrauchergesundheitspräferenzen | -0.9% | Vereinigte Staaten, Kanada, aufstrebendes Mexiko | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Kakaopreisvolatilität und Versorgungsrisiko

Im Jahr 2024 erlebten Kakao-Futures aufgrund von Ernteausfällen in Westafrika einen erheblichen Anstieg, was zu einem spürbaren Rückgang der Schokoladen-Bruttomargen führte. Dieser Anstieg der Kakaopreise hat enormen Druck auf die Hersteller ausgeübt, insbesondere auf jene, die im Premium-Schokoladensegment tätig sind, wo die Aufrechterhaltung spezifischer Geschmacksprofile und Zertifizierungen entscheidend ist. Während Marken einige Risiken durch Absicherungsstrategien mindern können, stehen sie dennoch vor Herausforderungen, wenn sich physische Kakaobohnen in Geschmacksprofilen oder Zertifizierungsstandards unterscheiden, die für Premium-Produktlinien erforderlich sind. Bemühungen, die Beschaffung aus Lateinamerika auszuweiten, sind mit Verzögerungen konfrontiert, da solche Initiativen typischerweise mehrere Jahre bis zur Reife benötigen, was sofortige Lösungen einschränkt. Darüber hinaus erschwert die Komplexität des Aufbaus neuer Lieferketten und die Sicherstellung einer gleichbleibenden Qualität diese Bemühungen zusätzlich. Wenn die Einzelhandelspreise proportional zu diesem Kostendruck steigen, geben die Mehrheit der Verbraucher – ungefähr sechs von zehn – an, dass sie möglicherweise ihre Kaufhäufigkeit reduzieren werden, was ein erhebliches Risiko eines unmittelbaren Volumenrückgangs im nordamerikanischen Süßwarenmarkt darstellt. Diese potenzielle Kontraktion könnte Folgeeffekte in der gesamten Lieferkette haben und nicht nur Hersteller, sondern auch Einzelhändler und Lieferanten, die auf eine stabile Nachfrage angewiesen sind, beeinträchtigen.

Verschärfte Regulierung des Zuckergehalts und Steuern

In Mexiko hat eine grammbasierte Zuckerabgabe zu höheren Einzelhandelspreisen bei verschiedenen Süßwaren geführt und Frontetikettenwarnungen veranlasst – eine Maßnahme, die von COFEPRIS überwacht wird. Diese Regulierung zielt darauf ab, den Zuckerkonsum zu reduzieren und zunehmende Gesundheitsbedenken wie Fettleibigkeit und Diabetes anzugehen. Inzwischen diskutieren US-Bundesstaaten über die Einführung ähnlicher Steuern zur Bekämpfung öffentlicher Gesundheitsprobleme. Obwohl die Kennzeichnung von zugesetztem Zucker durch die FDA das Verbraucherbewusstsein geschärft hat, hat dies noch keinen weitverbreiteten Wandel hin zu zuckerarmen SKUs ausgelöst. Die wachsende Aufmerksamkeit rund um den Zuckergehalt beeinflusst jedoch die Kaufentscheidungen, insbesondere bei gesundheitsbewussten Verbrauchern. Marken des mittleren Segments spüren die Hauptlast der Reformulierungskosten, da die Anpassung von Rezepten an regulatorische und Verbraucheranforderungen oft erhebliche Investitionen erfordert. Dieser finanzielle Druck treibt diese Marken in Richtung Fusionen und Übernahmen. Im nordamerikanischen Süßwarensektor wird das Skalieren zu einer strategischen Antwort, um Compliance-Kosten zu bewältigen und die Wettbewerbsfähigkeit in einer sich verändernden regulatorischen Landschaft aufrechtzuerhalten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Funktionelle Riegel überholen traditionelle Produkte

Im Jahr 2025 dominiert Schokolade mit einem Anteil von 46,92 % den nordamerikanischen Süßwarenmarkt. Milch- und weiße Schokoladen führen dieses Segment an, dank ihrer weit verbreiteten Beliebtheit bei Verbrauchern und ihrer zentralen Rolle bei saisonalen Aktionen, Geschenken und Impulseinkäufen im Einzelhandel. Ihre Vielseitigkeit – von Riegeln über Trüffel bis hin zu überzogenen Snacks – festigt ihre Marktposition, auch inmitten von Herausforderungen wie Kakaopreiserhöhungen und der zunehmenden Commoditisierung von Milch- und weißen Sorten. Diese Schokoladen werden oft mit innovativen Verpackungen und Werbekampagnen vermarktet, was ihre Sichtbarkeit und Verbraucherreichweite weiter erhöht. Inzwischen bietet dunkle Schokolade, gefeiert für ihren Premium-Status und gesundheitliche Vorteile, einen Puffer gegen Volumenrückgänge. Ihre wachsende Beliebtheit bei gesundheitsbewussten Verbrauchern und ihre Verbindung mit Antioxidantien und niedrigerem Zuckergehalt tragen zu einer stabilen Nachfrage bei.

Snackriegel sind das am schnellsten wachsende Segment des nordamerikanischen Süßwarenmarktes mit einem CAGR von 6,72 %. Diese Riegel – mit Protein-, Energie- und Frucht-Nuss-Varianten – verbinden Bequemlichkeit mit Ernährung und sprechen gesundheitsbewusste Verbraucher an. Der Übertritt von Sporternährungsregalen in den Mainstream-Einzelhandel unterstreicht die wachsende Bedeutung dieses Segments. Während proteinangereicherte Riegel der Muskelregeneration dienen, bekämpfen adaptogen-angereicherte Varianten kognitive Müdigkeit und verdrängen allmählich den Platz, der einst von traditionellen Schokoladen gehalten wurde. Darüber hinaus profitiert das Segment von zunehmender Produktinnovation, wie pflanzlichen Proteinriegeln und Clean-Label-Angeboten, die mit der Verbrauchernachfrage nach Transparenz und Nachhaltigkeit übereinstimmen. Dieses Wachstum signalisiert einen bemerkenswerten Wandel hin zu ernährungszentriertem Snacken und spiegelt veränderte Verbraucherpräferenzen für verbesserte Makro- und Mikronährstoffanreicherung in Süßwaren wider.

Nach Verpackungstyp: Multipacks gewinnen Marktanteile

Im Jahr 2025 führen Multipacks im nordamerikanischen Süßwarenmarkt mit einem beherrschenden Anteil von 55,87 %. Diese Multipacks sprechen inflationsbewusste Haushalte an und betonen Einsparungen pro Einheit gegenüber bloßer Bequemlichkeit. Mit dem Aufstieg von Club-Stores und Abonnement-Programmen im E-Commerce sind Großeinkäufe zugänglicher geworden, sodass Familien nicht verderbliche Leckereien auf Vorrat kaufen können. Obwohl diese Multipacks möglicherweise zu weniger Einkaufsfahrten führen, bieten sie den Verbrauchern sowohl Wert als auch flexible Portionierung. Innovationen wie wiederverschließbare Verpackungen steigern diesen Reiz weiter. Die Hinzufügung von Reißverschlüssen und Schutzatmosphären-Verpackungen bringt jedoch Komplexität und Kosten mit sich, was insbesondere für kleinere Hersteller eine Herausforderung darstellt.

Einzelportionsformate sind zwar hinter Multipacks beim Marktanteil zurückgeblieben, entwickeln sich jedoch zum am schnellsten wachsenden Segment mit einem CAGR von 5,74 %. Diese Einzelportions-Süßwaren sind Standardprodukte in Convenience Stores und an Kassenbereichen und sprechen sowohl mobile Verbraucher als auch Impulskäufer an. Steigende Inflation bei Kakao und Verpackungsmaterialien treibt jedoch die Stückkosten in die Höhe, was Einzelportionsartikel teurer macht. Trotzdem hält ihre Bequemlichkeit und Portionskontrolle sie in hoher Nachfrage. Innovationen wie wiederverschließbare Multipacks zielen darauf ab, Wert und Bequemlichkeit zu balancieren. Nachhaltigkeitsbedenken prägen die Verpackungsentscheidungen. Ein Mangel an recyceltem Aluminium treibt die Folienpreise in die Höhe und veranlasst Marken, Polymerfolien in Betracht zu ziehen, obwohl diese keine Abholmöglichkeit am Bordstein bieten. Bei der Navigation im nordamerikanischen Süßwarenmarkt stehen Marken vor der Herausforderung, Kosten, Haltbarkeit und Umweltanforderungen zu balancieren, um den Erwartungen des Einzelhandels gerecht zu werden.

Nach Preissegment: Premium baut Führung aus

Im Jahr 2025 beherrschte das Massenmarktsegment für Süßwaren mit einem Anteil von 60,55 % trotz intensivem Commoditisierungsdruck den Markt. Eigenmarken haben in bestimmten Kategorien erhebliche Fortschritte gemacht und untergraben die jahrzehntelange Markentreue der Verbraucher, die traditionell durch umfangreiche Werbung gefördert wurde. Während viele Verbraucher für ihre täglichen Entscheidungen weiterhin zum Massenmarktangebot tendieren, wird das Wachstum des Segments zunehmend durch den Aufstieg von Eigenmarken und eine Verschiebung hin zu einem premiumorientierteren Verbraucherkreis gebremst. Diese Dynamik zeichnet ein Bild eines gespaltenen Marktes: Massenmarktprodukte führen beim Volumen, während Premium-Süßwaren einen rasanten Aufstieg erleben, was veränderte Verbraucherpräferenzen und Ausgabegewohnheiten unterstreicht.

Das Premium-Süßwarensegment in Nordamerika befindet sich in einem rasanten Aufstieg mit einem prognostizierten CAGR von rund 7,74 % bis 2031. Heutige Verbraucher lenken ihr frei verfügbares Geld in Premium-Leckereien, die Erlebniswert, authentisches Handwerk und unverwechselbare Produktionsmethoden priorisieren. Techniken wie Single-Origin-Beschaffung und handwerkliche Methoden gewinnen an Bedeutung. Darüber hinaus gleichen limitierte Editionen und Premium-Preisstrategien effektiv Volumenrückgänge im alltäglichen Snacken aus. Der Markt erlebt eine Polarisierung: Marken des mittleren Segments treten sowohl an hochwertige Premium-Marken als auch an preisgetriebene Eigenmarken Terrain ab. Zusätzlich entstehen Cross-Shopping-Trends, bei denen Mainstream-Verbraucher nahtlos Käufe von sowohl Massen- als auch Premium-Produkten je nach Anlass kombinieren.

Nach Vertriebskanal: Online gewinnt Dynamik

Im Jahr 2025 beherrschen Supermärkte und Hypermärkte mit einem Anteil von 43,62 % den nordamerikanischen Süßwarenmarkt. Diese Einzelhandelsriesen, darunter Walmart, Kroger und Target, nutzen ihre enorme Reichweite und strategische In-Store-Platzierungen, insbesondere an Kassenbereichen, um den Umsatz zu steigern. Durch das Angebot einer vielfältigen Produktpalette, die von Economy bis Premium reicht, bedienen sie eine breite Verbraucherbasis. Ihre ausgedehnte Infrastruktur ermöglicht nicht nur eine breite Palette von Süßwarenprodukten, sondern gewährleistet auch einen einfachen Zugang für die Verbraucher. Diese Formate profitieren auch von etablierten Lieferkettennetzwerken, die es ihnen ermöglichen, ein konstantes Lagerbestandsniveau zu halten und neue Produkte effizient einzuführen. Inzwischen bedienen Convenience Stores, gestärkt durch Micro-Fulfillment-Fähigkeiten, sofortige Befriedigungsbedürfnisse mit einem ständig wachsenden Sortiment. Ihr kleinerer Flächenabdruck und ihre Nähe zu Wohngebieten machen sie zur bevorzugten Wahl für schnelle Einkäufe und festigen damit ihre Rolle in der Vertriebslandschaft weiter.

Der Online-Einzelhandel entwickelt sich zum am schnellsten wachsenden Vertriebskanal, mit Prognosen, die einen CAGR von rund 6,78 % anzeigen. Dieser Anstieg ist größtenteils auf die wachsende Präferenz der Verbraucher für E-Commerce zurückzuführen, angezogen durch seine Bequemlichkeit, umfangreiche Produktpalette und attraktive Abonnementmodelle wie „Abonnieren und Sparen”. Digitale Plattformen genießen Vorteile wie reduzierte Einstiegsgebühren und Zugang zu unschätzbaren Verbraucherdaten, die Marken befähigen, Angebote anzupassen und spezifische Zielgruppen anzusprechen. Dieser Kanal erweist sich besonders als vorteilhaft für handwerkliche und Nischen-Süßwarenhersteller, da er es ihnen ermöglicht, traditionelle Regalbeschränkungen zu umgehen und ein breiteres demografisches Publikum zu erreichen. Der Aufstieg mobiler Einkaufsanwendungen und die Integration sozialer Medien verbessern das Online-Einkaufserlebnis weiter und erleichtern es den Verbrauchern, Süßwarenprodukte zu entdecken und zu kaufen. Darüber hinaus schaffen Spezialkanäle wie Verkaufsautomaten und Discountläden ihre Nische und dienen als Plattformen für Geschmacksexperimente und unverwechselbare Verbraucherinteraktionen. Diese Kanäle bieten Marken auch Möglichkeiten, limitierte Produkte zu testen und auf kostengünstige Weise Verbraucher-Feedback zu sammeln.

Geografische Analyse

Im Jahr 2025 entfallen 79,65 % der Gesamteinnahmen auf die USA, die trotz Volumenrückgängen von 3,3 % bei Schokolade und 0,3 % bei Nicht-Schokolade-Kategorien ein moderates Umsatzwachstum in US-Dollar verzeichnen. Während Gutscheine und Multipacks eine gewisse Erleichterung bieten, können sie den Abschwung, der durch veränderte Verbraucherpräferenzen und wirtschaftlichen Druck verursacht wird, nicht vollständig ausgleichen. Darüber hinaus sehen sich Eigenmarken einer verschärften Erosion bei preisbewussten Haushalten gegenüber, da Verbraucher zunehmend Erschwinglichkeit priorisieren. Premium-SKUs florieren bei Geschenk- und Feierlichkeitsanlässen, unterstützt durch einen wachsenden Trend zu genussvollen Einkäufen für besondere Gelegenheiten, aber Mainstream-Süßwarenlinien verzeichnen aufgrund stagnierender Nachfrage kaum Bewegung. Küstennahe Ballungsräume führen beim E-Commerce-Wachstum und ermöglichen Direktverbraucher-Marken, durch Nutzung digitaler Plattformen und gezieltes Marketing die etablierte Präsenz im Regal herauszufordern. Da die Kakaopreise steigen, verschärft sich die Preissensibilität im Einzelhandel in der nordamerikanischen Süßwarenlandschaft, wobei die Verbraucher beim frei verfügbaren Konsum vorsichtiger werden.

Mexiko, begünstigt durch steigende städtische Einkommen und eine junge Bevölkerung, treibt das regionale Wachstum mit einem CAGR von 6,28 % an. Die Zuckersteuer des Landes veranlasst zu kontinuierlichen Reformulierungen und drängt wichtige Marken dazu, lokalisierte, zuckerreduzierte Produkte einzuführen, um fiskalische Strafen zu vermeiden und gesundheitsbewusste Verbraucher anzusprechen. Inzwischen stellen COFEPRIS's Frontetikettenhinweise eine finanzielle Herausforderung für kleinere inländische Akteure dar und stärken unbeabsichtigt den Wettbewerbsvorteil multinationaler Konzerne, indem sie Markteintrittsbarrieren schaffen. Kulturelle Ereignisse wie der Día de Muertos und Weihnachten sorgen für konstante Nachfragespitzen und ermöglichen es den Herstellern, Kapazitäten und Werbestrategien zu optimieren, um saisonale Verkäufe zu maximieren. Diese Feste bieten Marken auch Möglichkeiten, limitierte Produkte einzuführen und das Verbraucherinteresse und -engagement weiter zu fördern.

Kanada, das US-amerikanische Marktsättigung widerspiegelt, kämpft mit ähnlichem Druck durch Eigenmarken und Kontrolle über den Zuckergehalt. Health Canada erwägt Frontetikettenkennzeichnungen ähnlich wie Mexiko, was auf potenzielle Compliance-Kosten hindeutet, die kleinere Akteure überproportional belasten könnten. Im Rahmen des USMCA führen Währungsschwankungen zu Preisunvorhersehbarkeit für grenzüberschreitende Lieferketten, was das Kostenmanagement für Hersteller erschwert. Während der Rest Nordamerikas eine untergeordnete Rolle spielt, dienen seine kleineren Märkte als Testgelände für Innovationen, bevor sie auf dem gesamten Kontinent ausgerollt werden. Diese Gebiete ermöglichen es den Herstellern, die Verbraucherreaktion zu bewerten und Produktangebote zu verfeinern, um Risiken im Zusammenhang mit breiteren Markteinführungen zu minimieren.

Wettbewerbslandschaft

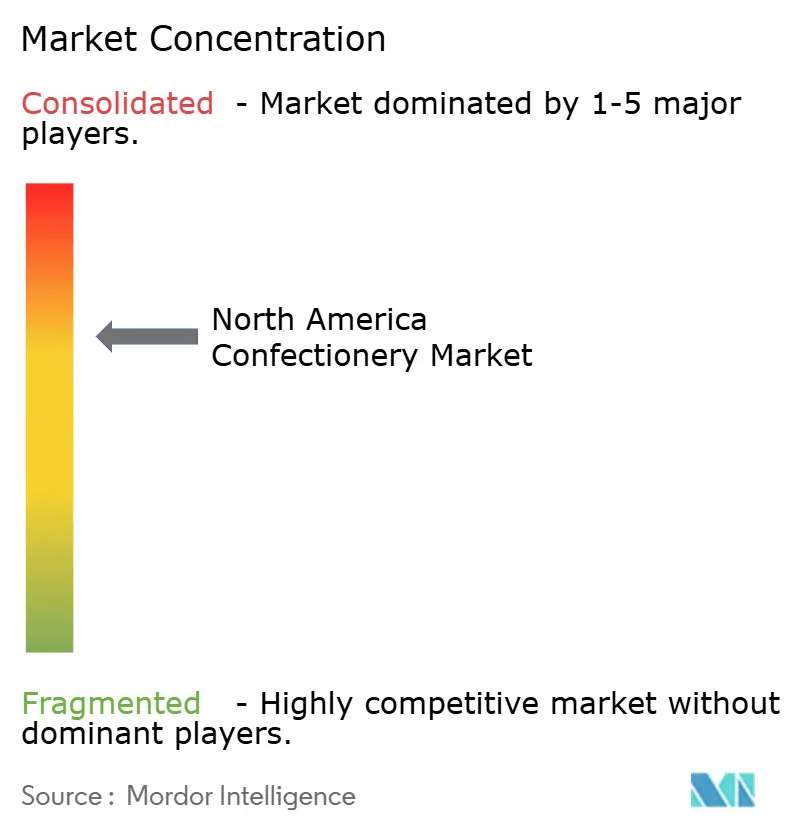

In Nordamerika zeigt der Süßwarenmarkt ein moderates Konzentrationsniveau. Während große Akteure wie Hershey, Mars, Mondelēz, Nestlé und Ferrero die Landschaft dominieren, kämpfen sie kontinuierlich mit den Herausforderungen, die durch aufkommende handwerkliche Marken und das Vordringen von Eigenmarken entstehen. Diese Branchenriesen verfolgen eine dreigleisige Strategie: Sie premiumisieren ihr Angebot, um die Margen zu steigern, reformulieren Produkte mit gesundheitlichem Fokus, um sowohl regulatorische Standards als auch Verbraucheranforderungen zu erfüllen, und expandieren durch Omni-Channel-Ansätze, um ihre Abhängigkeit von traditionellen Einzelhandelskanälen zu verringern. Es gibt ein wachsendes Interesse an „funktionellen” Süßwaren, die Vorteile über den bloßen Geschmack hinaus versprechen, pflanzlichen Optionen für die flexitarische Zielgruppe und umweltfreundlichen Verpackungen, die mit Herstellerverantwortungs-Mandaten übereinstimmen und dabei wesentliche Eigenschaften beibehalten.

Marken wie KIND, Clif Bar und Quest Nutrition haben den Status quo aufgebrochen und ihre Riegel als Mahlzeitenersatz statt als bloße Leckereien vermarktet. Diese Strategie hat es ihnen ermöglicht, in Convenience Stores und Fitnessstudios Fuß zu fassen, Bereichen, in denen traditionelle Schokoladenprodukte Schwierigkeiten haben, Glaubwürdigkeit zu erlangen. Technologie wird zu einem wichtigen Differenzierungsmerkmal in der Wettbewerbslandschaft. KI-gesteuerte Aromeninnovation hat beispielsweise die Neuproduktentwicklungszyklen von 18 Monaten auf unter ein Jahr verkürzt, sodass Unternehmen schnell auf aufkommende Trends reagieren können. Um diesen Trend zu verdeutlichen, gab Mars in seinem Jahresbericht 2024 bekannt, in Plattformen für maschinelles Lernen investiert zu haben. Diese Plattformen durchsuchen Stimmungen in sozialen Medien und Suchdaten, um Geschmackspräferenzen vorherzusagen, noch bevor traditionelle Verbraucherumfragen diese bestätigen. Dieser proaktive Ansatz mindert das Risiko von Produkteinführungen, die Einzelhändler mit unverkauften Lagerbeständen zurücklassen könnten, erheblich.

Marken navigieren auf einem Drahtseil, wenn sie funktionelle Vorteile kommunizieren, insbesondere angesichts der Vorschriften der FDA zu Nährstoffgehaltsangaben und Struktur-Funktions-Aussagen. Während Hersteller eifrig Vorteile hervorheben möchten, müssen sie Formulierungen vermeiden, die auf arzneimittelähnliche Wirksamkeit hindeuten. Zertifizierungen wie ISO 22000 für Lebensmittelsicherheit und Empfehlungen von Fairtrade International stärken die Premium-Positionierung einer Marke. Diese Auszeichnungen bringen jedoch zusätzliche Kosten und Komplexitäten mit sich, insbesondere bei der Rückverfolgung von Kakao von seinen Ursprungsfarmen bis zum Endprodukt – eine Reise, die für die Aufrechterhaltung dieser Zertifizierungen unerlässlich ist.

Marktführer der nordamerikanischen Süßwarenindustrie

Ferrero International SA

Mars Incorporated

Mondelēz International Inc.

Perfetti Van Melle BV

The Hershey Company

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- November 2025: Ice Breakers hat seinen innovativen geschmackswechselnden Kaugummi vorgestellt, der über eine einzigartige Technologie verfügt, die während des Kauens von einem Geschmack zum anderen wechselt. Dieses neue Produkt zielt darauf ab, das Verbrauchererlebnis durch eine dynamische und ansprechende Geschmacksreise zu verbessern und hebt sich damit im wettbewerbsintensiven Kaugummimarkt ab.

- November 2025: Mars Inc. hat eine neue Reihe von Süßwarenprodukten vorgestellt, darunter M&M's, Twix und mehr. Unter den neuen Angeboten führt M&M's die „Winter-Mischung” ein, ein Geschmack, der speziell für winterliches Backen und Verschenken kreiert wurde.

- Oktober 2025: Zotter Chocolates hat seine neueste Kreation vorgestellt: den Schokoladenriegel „Brains and Eggs”, eine einzigartige Ergänzung seines Produktportfolios, die den innovativen Ansatz der Marke zur Schokoladenherstellung unterstreicht.

- Juni 2025: Die Marke Cacao Hunters hat eine Premium-Linie von Schokoladen vorgestellt, die aus Single-Origin-Kakao hergestellt wurden. Diese Schokoladen sollen ein einzigartiges Geschmacksprofil bieten, das die besonderen Merkmale ihres Ursprungs widerspiegelt. Die Marke betont ihr Engagement für Ethik und versichert, dass alle Zutaten verantwortungsvoll und nachhaltig beschafft werden.

Berichtsumfang des nordamerikanischen Süßwarenmarktes

Schokolade, Kaugummi, Snackriegeln, Zuckerwaren werden als Segmente nach Süßwaren abgedeckt. Convenience Store, Online-Einzelhandelsgeschäft, Supermarkt/Hypermarkt, Sonstige werden als Segmente nach Vertriebskanal abgedeckt. Kanada, Mexiko, Vereinigte Staaten werden als Segmente nach Land abgedeckt.| Schokolade | Dunkle Schokolade | |

| Milch- und weiße Schokolade | ||

| Zuckerwaren | Hartzucker-Bonbons | |

| Bonbons mit Minzgeschmack | ||

| Pastillen, Gummibonbons und Gelees | ||

| Toffees und Nougats | ||

| Lollipops | ||

| Sonstige | ||

| Snackriegel | Müsliriegel | |

| Energieriegel | ||

| Proteinriegel | ||

| Frucht- und Nussriegel | ||

| Kaugummi | Kaugummi | Kaugummi mit Zucker |

| Zuckerfreier Kaugummi | ||

| Bubblegum | ||

| Einzelportion |

| Multipacks |

| Standard |

| Premium |

| Supermarkt/Hypermarkt |

| Convenience Store |

| Online-Einzelhandel |

| Sonstige |

| Vereinigte Staaten |

| Kanada |

| Mexiko |

| Rest Nordamerikas |

| Nach Produkttyp | Schokolade | Dunkle Schokolade | |

| Milch- und weiße Schokolade | |||

| Zuckerwaren | Hartzucker-Bonbons | ||

| Bonbons mit Minzgeschmack | |||

| Pastillen, Gummibonbons und Gelees | |||

| Toffees und Nougats | |||

| Lollipops | |||

| Sonstige | |||

| Snackriegel | Müsliriegel | ||

| Energieriegel | |||

| Proteinriegel | |||

| Frucht- und Nussriegel | |||

| Kaugummi | Kaugummi | Kaugummi mit Zucker | |

| Zuckerfreier Kaugummi | |||

| Bubblegum | |||

| Nach Verpackungstyp | Einzelportion | ||

| Multipacks | |||

| Nach Preissegment | Standard | ||

| Premium | |||

| Nach Vertriebskanal | Supermarkt/Hypermarkt | ||

| Convenience Store | |||

| Online-Einzelhandel | |||

| Sonstige | |||

| Nach Geografie | Vereinigte Staaten | ||

| Kanada | |||

| Mexiko | |||

| Rest Nordamerikas | |||

Marktdefinition

- Milch- und weiße Schokolade - Milchschokolade ist eine feste Schokolade, die mit Milch (in Form von Milchpulver, flüssiger Milch oder Kondensmilch) und Kakaofeststoffen hergestellt wird. Weiße Schokolade wird aus Kakaobutter und Milch hergestellt und enthält überhaupt keine Kakaofeststoffe. Der Anwendungsbereich umfasst reguläre Schokoladen, zuckerarme und zuckerfreie Varianten.

- Toffees und Nougats - Toffees umfassen harte, zähe und kleine oder Ein-Biss-Bonbons, die mit der Bezeichnung Toffee oder toffeeähnliche Süßwaren vermarktet werden. Nougat ist eine zähe Süßware mit Mandeln, Zucker und Eiweiß als Grundzutaten; er stammt aus Europa und Ländern des Nahen Ostens.

- Müsliriegel - Ein Snack aus Frühstücksflocken, die zu einer Riegelform gepresst wurden und mit einer Art essbaren Klebemittels zusammengehalten werden. Der Anwendungsbereich umfasst Snackriegel aus Getreide wie Reis, Hafer, Mais usw., gemischt mit einem Bindesirup. Dazu gehören auch Produkte, die als Müsliriegel, Müslitreats oder Getreideriegel bezeichnet werden.

- Kaugummi - Dies ist eine Zubereitung zum Kauen, die üblicherweise aus aromatisiertem und gesüßtem Chicle oder Ersatzstoffen wie Polyvinylacetat hergestellt wird. Die in den Anwendungsbereich einbezogenen Kaugummiarten sind Kaugummi mit Zucker und zuckerfreier Kaugummi.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Dunkle Schokolade | Dunkle Schokolade ist eine Schokoladenform, die Kakaofeststoffe und Kakaobutter ohne Milch enthält. |

| Weiße Schokolade | Weiße Schokolade ist die Schokoladenart mit dem höchsten Anteil an Milchfeststoffen, typischerweise um oder über 30 Prozent. |

| Milchschokolade | Milchschokolade wird aus dunkler Schokolade mit niedrigem Kakaofeststoffgehalt und höherem Zuckergehalt sowie einem Milchprodukt hergestellt. |

| Hartzucker-Bonbons | Ein Bonbon aus Zucker und Maissirup, der ohne Kristallisation gekocht wird. |

| Toffees | Ein hartes, zähes, oft braunes Süßwarenprodukt, das aus mit Butter gekochtem Zucker hergestellt wird. |

| Nougats | Ein zähes oder sprödes Süßwarenprodukt mit Mandeln oder anderen Nüssen und manchmal Früchten. |

| Müsliriegel | Ein riegelförmiges Lebensmittelprodukt, das durch Pressen von Getreideflocken und in der Regel getrockneten Früchten oder Beeren hergestellt wird, die in den meisten Fällen durch Glukosesirup zusammengehalten werden. |

| Proteinriegel | Proteinriegel sind Nährwertriegel, die einen hohen Anteil an Protein im Verhältnis zu Kohlenhydraten/Fetten enthalten. |

| Frucht- und Nussriegel | Diese basieren häufig auf Datteln mit anderen getrockneten Früchten und Nusszusätzen und in einigen Fällen Aromastoffen. |

| NCA | Die National Confectioners Association (Nationale Vereinigung der Süßwarenhersteller) ist eine amerikanische Handelsorganisation, die Schokolade, Bonbons, Kaugummi und Pfefferminzbonbons sowie die Unternehmen, die diese Leckereien herstellen, fördert. |

| CGMP | Aktuelle Gute Herstellungspraktiken sind solche, die den von den zuständigen Behörden empfohlenen Richtlinien entsprechen. |

| Nicht standardisierte Lebensmittel | Nicht standardisierte Lebensmittel sind solche, die keine Identitätsstandards haben oder in irgendeiner Weise von einem vorgeschriebenen Standard abweichen. |

| GI | Der glykämische Index (GI) ist eine Methode zur Einstufung kohlenhydrathaltiger Lebensmittel danach, wie langsam oder schnell sie verdaut werden und den Blutzuckerspiegel über einen bestimmten Zeitraum erhöhen. |

| Magermilchpulver | Magermilchpulver wird durch Entfernen von Wasser aus pasteurisierter Magermilch durch Sprühtrocknung gewonnen. |

| Flavanole | Flavanole sind eine Gruppe von Verbindungen, die in Kakao, Tee, Äpfeln und vielen anderen pflanzlichen Lebensmitteln und Getränken vorkommen. |

| WPC | Molkenproteinkonzentrat – die durch Entfernen ausreichender Nicht-Protein-Bestandteile aus pasteurisierter Molke gewonnene Substanz, so dass das fertige Trockenprodukt mehr als 25 % Protein enthält. |

| LDL | Low-Density-Lipoprotein – das „schlechte” Cholesterin |

| HDL | High-Density-Lipoprotein – das „gute” Cholesterin |

| BHT | Butyliertes Hydroxytoluol ist eine im Labor hergestellte chemische Verbindung, die Lebensmitteln als Konservierungsmittel zugesetzt wird. |

| Carrageen | Carrageen ist ein Zusatzstoff, der zum Verdicken, Emulgieren und Konservieren von Lebensmitteln und Getränken verwendet wird. |

| Frei von | Nicht bestimmte Zutaten enthaltend, wie Gluten, Milchprodukte oder Zucker. |

| Kakaobutter | Eine fettige Substanz, die aus Kakaobohnen gewonnen wird und bei der Herstellung von Süßwaren verwendet wird. |

| Pastillen | Eine Art brasilianischer Süßigkeit aus Zucker, Eiern und Milch. |

| Dragees | Kleine, runde Bonbons, die mit einer harten Zuckerhülle überzogen sind. |

| CHOPRABISCO | Königlicher Belgischer Verband der Schokoladen-, Pralinen-, Keks- und Süßwarenindustrie – ein Handelsverband, der die belgische Schokoladenindustrie vertritt. |

| Europäische Richtlinie 2000/13 | Eine Richtlinie der Europäischen Union, die die Kennzeichnung von Lebensmitteln regelt. |

| Kakao-Verordnung | Die deutsche Schokoladenverordnung, ein Regelwerk, das definiert, was in Deutschland als „Schokolade” bezeichnet werden darf. |

| FASFC | Föderale Agentur für die Sicherheit der Lebensmittelkette |

| Pektin | Eine natürliche Substanz, die aus Früchten und Gemüse gewonnen wird. Es wird in Süßwaren verwendet, um eine gelartige Textur zu erzeugen. |

| Invertzucker | Eine Art Zucker, der aus Glukose und Fruktose besteht. |

| Emulgator | Eine Substanz, die hilft, zwei Flüssigkeiten zu mischen, die sich normalerweise nicht mischen. |

| Anthocyane | Eine Art Flavonoid, das für die roten, lila und blauen Farben von Süßwaren verantwortlich ist. |

| Funktionale Lebensmittel | Lebensmittel, die verändert wurden, um über die grundlegende Ernährung hinaus zusätzliche gesundheitliche Vorteile zu bieten. |

| Koscher-Zertifizierung | Diese Zertifizierung bestätigt, dass die Zutaten, der Produktionsprozess einschließlich aller Maschinen und/oder der Lebensmittel-Serviceprozess den Standards des jüdischen Speisegesetzes entspricht. |

| Zichorienwurzelextrakt | Ein natürlicher Extrakt aus der Zichorienwurzel, der eine gute Quelle für Ballaststoffe, Kalzium, Phosphor und Folat ist. |

| RDD | Empfohlene Tagesdosis |

| Gummibonbons | Ein zähes, gelatinebasiertes Bonbon, das häufig mit Fruchtgeschmack aromatisiert wird. |

| Nutraceutika | Lebensmittel oder Nahrungsergänzungsmittel, denen gesundheitliche Vorteile zugeschrieben werden. |

| Energieriegel | Snackriegel, die reich an Kohlenhydraten und Kalorien sind und dazu bestimmt sind, unterwegs Energie zu liefern. |

| BFSO | Belgische Lebensmittelsicherheitsorganisation für die Lebensmittelkette. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Schlüsselvariablen identifizieren: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren gegen verfügbare historische Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen aufgebaut.

- Schritt 2: Marktmodell aufbauen: Die Marktgrößenschätzungen für die Prognosejahre erfolgen in nominalen Werten. Inflation ist kein Teil der Preisgestaltung, und der durchschnittliche Verkaufspreis (AVP) wird für jedes Land während des gesamten Prognosezeitraums konstant gehalten.

- Schritt 3: Validieren und abschließen: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen