Marktgröße und Marktanteil für Pflanzenregulatoren im Nahen Osten und Afrika

Marktübersicht

| Studienzeitraum | 2020 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2020 - 2023 |

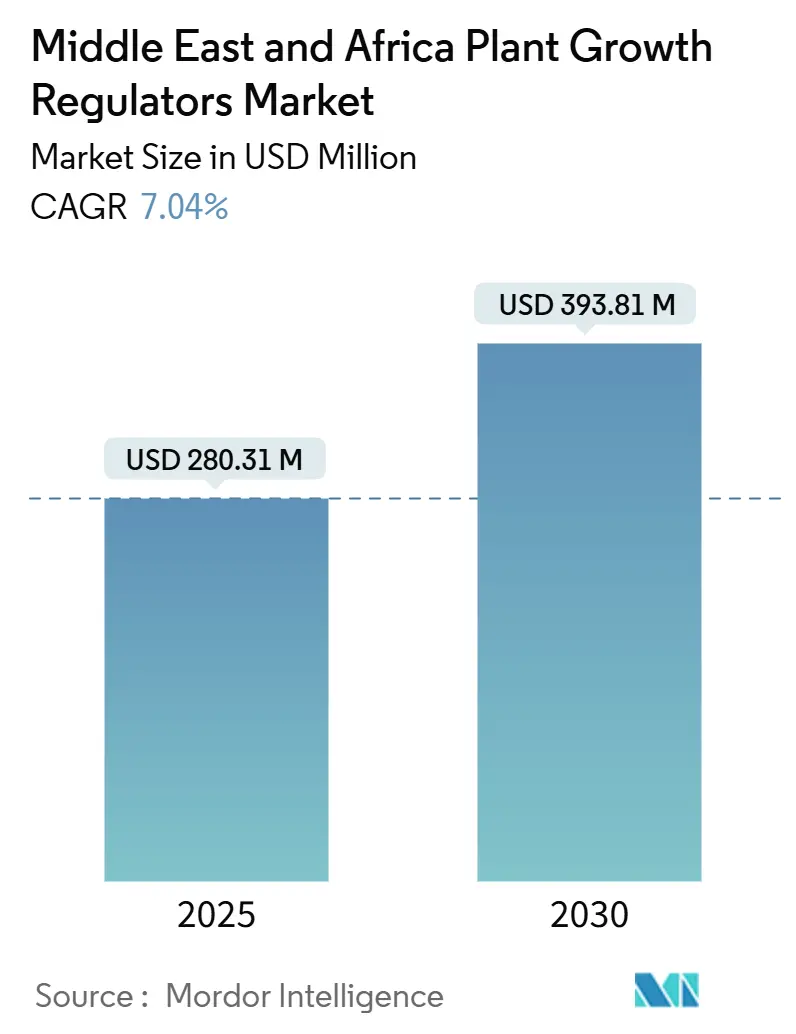

| Marktgröße (2025) | 280.31 Millionen US-Dollar |

| Marktgröße (2030) | 393.81 Millionen US-Dollar |

| Wachstumsrate (2025 - 2030) | 7.04% CAGR |

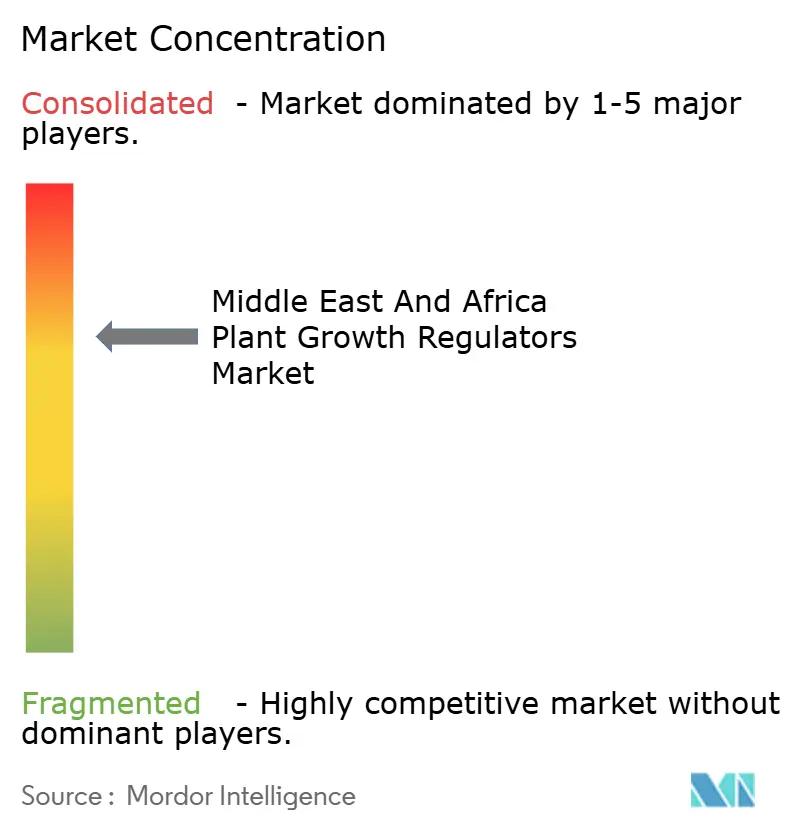

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Pflanzenregulatoren im Nahen Osten und Afrika von Mordor Intelligence

Die Marktgröße für Pflanzenregulatoren im Nahen Osten und Afrika wurde im Jahr 2025 auf 280,31 Millionen USD geschätzt und wird voraussichtlich bis 2030 einen Wert von 393,81 Millionen USD erreichen, mit einem Wachstum von 7,04 % CAGR. Das Marktwachstum wird durch die steigende Nachfrage nach rückstandsfreien Exporten, die Ausweitung der Flächen für den geschützten Anbau sowie staatlich geförderte Wüstenlandwirtschaftsinitiativen angetrieben. In den Ländern des Nahen Ostens und Afrikas werden diese Regulatoren eingesetzt, um die Produktion von Früchten wie Äpfeln, Birnen und Pfirsichen zu steigern. Gemäß der Ernährungs- und Landwirtschaftsorganisation der Vereinten Nationen (FAO) stieg die Obstproduktion Ägyptens von 16,0 Millionen Tonnen im Jahr 2022 auf 16,2 Millionen Tonnen im Jahr 2023. Das Wachstum der Vertragslandwirtschaft hat zu standardisierten Betriebsmittelprotokollen geführt, die Hormonbehandlungen einschließen, während lokale Formulierungseinrichtungen die Lieferketten verkürzt und währungsbedingte Preisschwankungen reduziert haben. Der Markt verzeichnet einen verstärkten Wettbewerb zwischen globalen Agrochemieunternehmen und regionalen Spezialisten, was die Innovation bei Produkten mit schnellerem Abbau in der Umwelt, kontrollierten Freisetzungsmechanismen und Anwendungsunterstützung vorantreibt. Exportqualitätsanforderungen und der Bedarf an Wassereinsparung schaffen Chancen für hochwertige Cytokinin-, Gibberellin- und Auxin-Produkte, die die Ertragseffizienz steigern. Diese Faktoren unterstützen das anhaltende Wachstum des Marktes für Pflanzenregulatoren, trotz wirtschaftlichem Druck auf die Kosten landwirtschaftlicher Betriebsmittel.

Wesentliche Erkenntnisse des Berichts

- Nach Produkttyp führte Cytokinin im Jahr 2024 mit einem Marktanteil von 36,2 % am Markt für Pflanzenregulatoren im Nahen Osten und Afrika, während Gibberellin bis 2030 mit einem CAGR von 10,1 % zulegt.

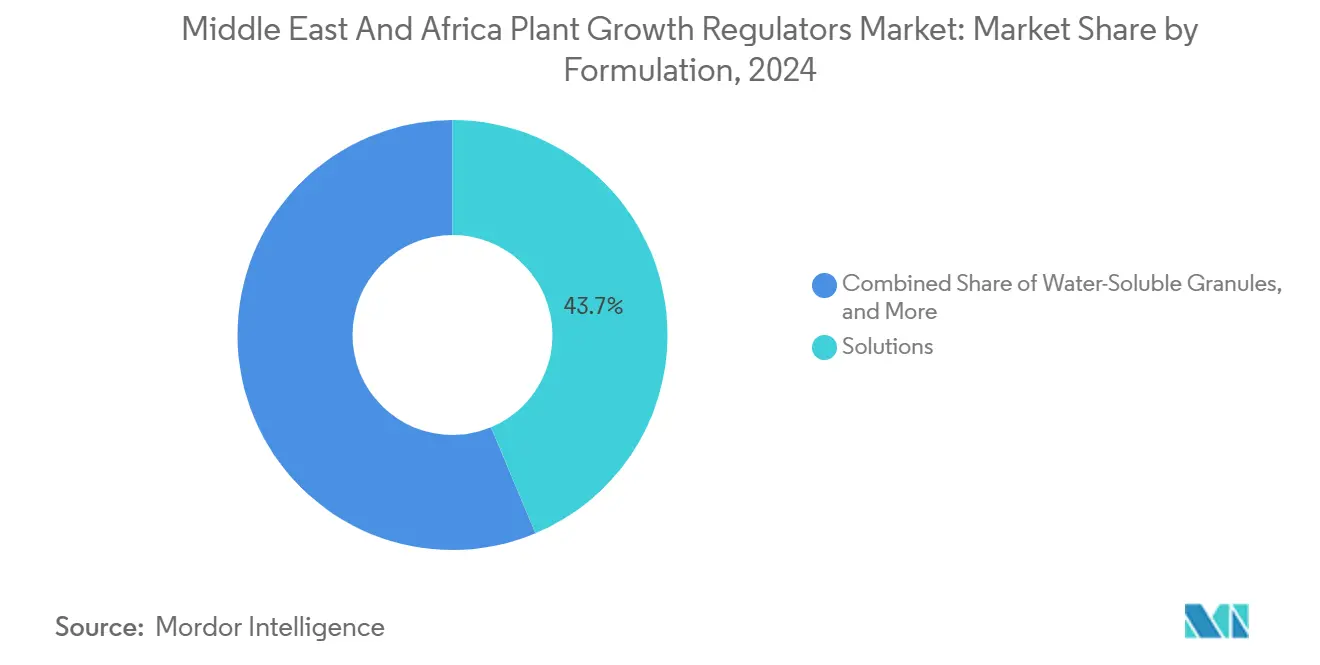

- Nach Formulierung hielten Lösungen im Jahr 2024 einen Marktanteil von 43,7 % an der Marktgröße für Pflanzenregulatoren im Nahen Osten und Afrika, während wasserlösliche Granulate das stärkste CAGR-Wachstum von 11,2 % bis 2030 verzeichneten.

- Nach Anwendung entfielen im Jahr 2024 40,2 % des Marktanteils auf Obst und Gemüse, mit einem prognostizierten Wachstum von 11,0 % CAGR bis 2030.

- Nach Geografie trug Afrika im Jahr 2024 einen Umsatzanteil von 57,1 % bei, während der Nahe Osten mit einem CAGR von 9,7 % bis 2030 das schnellste Wachstum aufweist.

- BASF SE, Bayer AG, Syngenta Group, Corteva Agriscience und UPL Limited hielten gemeinsam im Jahr 2024 den Mehrheitsanteil, was auf ein mäßig konzentriertes Wettbewerbsfeld hindeutet.

Markttrends und Einblicke für Pflanzenregulatoren im Nahen Osten und Afrika

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Regulatorischer Druck für rückstandsfreie Exporte | +1.2% | Afrika als Kernsegment, Naher Osten im Entstehen | Mittelfristig (2–4 Jahre) |

| Schnelle Ausweitung der Anbauflächen für den geschützten Anbau | +1.8% | Naher Osten dominant, Nordafrika wachsend | Langfristig (≥ 4 Jahre) |

| Steigende Akzeptanz in hochwertigen Plantagen | +1.0% | Global, konzentriert in Exportzonen | Mittelfristig (2–4 Jahre) |

| Wachstum der Vertragslandwirtschaft in der Region | +1.5% | Subsaharisches Afrika, Ägypten im Aufschwung | Langfristig (≥ 4 Jahre) |

| Initiativen zur Reduzierung von Nachernteverlusten | +0.9% | Schwerpunkt auf Nigeria, Kenia, Tansania | Kurzfristig (≤ 2 Jahre) |

| Ausrichtung auf Megaprojekte der Wüstenlandwirtschaft | +1.1% | Vereinigte Arabische Emirate, Saudi-Arabien und Ägypten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Regulatorischer Druck für rückstandsfreie Exporte

Europäische und nordamerikanische Einfuhrvorschriften setzen strengere Rückstandshöchstgehalte durch, was Regulierungsbehörden in Afrika veranlasst, die Zulassung von Cytokinin- und Gibberellin-Produkten mit geringer Toxizität zu beschleunigen. Kenias Regulierungsrichtlinien von 2024 verkürzen die Zulassungsfristen auf 16 Monate für Formulierungen, die innerhalb von 14 Tagen abgebaut werden, und ermöglichen Exporteuren, Premiumpreise für Zitrusfrüchte und Gemüse zu erzielen. Südafrikanische Zitrusfruchtproduzenten profitieren von vereinfachten Prozessen der Südafrikanischen Behörde für die Regulierung von Gesundheitsprodukten, die die Markteintrittskosten für multinationale Lieferanten senken[1]Quelle: Südafrikanische Behörde für die Regulierung von Gesundheitsprodukten, „SAHPRA-Regulierungsrahmen”, sahpra.org.za. Die Nationale Behörde für Lebens- und Arzneimitteladministration und -kontrolle Nigerias führt ähnliche Maßnahmen durch und unterstützt Hersteller, die einen schnellen Umweltabbau ihrer Produkte nachweisen.

Schnelle Ausweitung der Anbauflächen für den geschützten Anbau

In den Golfstaaten richten sich neue Agrarinvestitionen zunehmend auf die Landwirtschaft in kontrollierten Umgebungen aus, bei der synthetische Hormone geschickt eingesetzt werden, um Wachstumszyklen unter künstlicher Beleuchtung zu steuern. Im Rahmen einer bemerkenswerten Initiative im Jahr 2024 hat die Umweltbehörde Abu Dhabi in Zusammenarbeit mit dem Internationalen Zentrum für Biosaline Landwirtschaft die Gibberellin-Planung in die hydroponische Tomatenproduktion integriert[2]Quelle: Umweltbehörde Abu Dhabi, „EAD und ICBA unterzeichnen Vereinbarung”, ead.gov.ae. Diese Innovation reduziert den Wasserverbrauch nicht nur um 40 %, sondern steigert auch die Erträge. Forschungen an der König-Abdullah-Universität für Wissenschaft und Technologie (KAUST) haben eine 35-prozentige Ertragssteigerung in CO₂-angereicherten Gewächshäusern durch den Einsatz gezielter Gibberellin-Sprays nachgewiesen[3]Quelle: König-Abdullah-Universität für Wissenschaft und Technologie, „Landwirtschaft in kontrollierten Umgebungen”, kaust.edu.sa. Die Vorteile einer kontrollierten Umgebung ermöglichen eine präzise Steuerung von Zeitpunkt und Dosierung der Anwendungen und verstärken dadurch die Wirksamkeit synthetischer Pflanzenregulatoren, während gleichzeitig Verschwendung und Umweltbelastung minimiert werden.

Steigende Akzeptanz in hochwertigen Plantagen

Obstgärten und mehrjährige Kulturgüter übernehmen Auxin- und Cytokinin-Behandlungen, um Erntezeiträume zu verlängern und die Produkteinheitlichkeit zu verbessern. Dattelpalmenanbauer in Ägypten haben Ertragssteigerungen von 15–20 % gemeldet. Die südafrikanische Zitrusfruchtbranche hat synthetische Gibberellin-Anwendungen eingeführt, um den Erntezeitpunkt zu steuern und einheitliche Fruchtgrößen aufrechtzuerhalten, was dazu beiträgt, die strengen Qualitätsanforderungen europäischer Einzelhändler zu erfüllen. Die finanziellen Erträge aus der Plantagenlandwirtschaft rechtfertigen die Investition in Pflanzenregulatoren, da Premium-Obst über 10.000 USD pro Hektar jährlich erwirtschaften kann, verglichen mit 3.000 USD für konventionelle Feldkulturen. In Äthiopien haben Kaffeekooperativen, die Cytokinin-Behandlungen einsetzen, Preisprämien von 12–15 % durch reduzierte Fehlerraten bei minimalen Zusatzkosten erzielt.

Wachstum der Vertragslandwirtschaft in der Region

In Nigeria stellen Agrarindustrieverarbeiter und Exporteure Kleinbauern im Rahmen von Vertragslandwirtschaftsvereinbarungen synthetische Hormonpakete zur Verfügung, die 2 Millionen Hektar abdecken. Dieses System gewährleistet Qualitätsstandards und pünktliche Lieferung und eliminiert gleichzeitig Vorlaufkosten für die Landwirte. Kenias gartenbaulicher Exportsektor setzt Vertragslandwirtschaft um, die die Verwendung synthetischer Cytokinin- und Auxin-Mittel in Produktionsprotokollen vorschreibt, sodass Kleinbauern die europäischen Supermarktstandards für Produkterscheinung, Haltbarkeit und Rückstandsniveaus von Chemikalien erfüllen können. In Tansania setzt die Cashewnuss-Verarbeitungsindustrie Vertragslandwirtschaftsprogramme um, die synthetische Gibberellin-Anwendungen während der Nussentwicklung einschließen. Dieser Ansatz steigert den Kernerntrag, reduziert Verarbeitungsabfälle und bietet finanzielle Anreize für Landwirte zur Übernahme dieser landwirtschaftlichen Praktiken.

Analyse der Hemmnisswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Geringes Produktbewusstsein unter Kleinbauern | -1.3% | Subsaharisches Afrika dominant | Mittelfristig (2–4 Jahre) |

| Fragmentierte Vertriebsnetzwerke | -0.8% | Ländliches Afrika, abgelegener Naher Osten | Langfristig (≥ 4 Jahre) |

| Strenge Produktregistrierungsfristen | -0.7% | Regulierungsintensive Länder | Kurzfristig (≤ 2 Jahre) |

| Sporadischer Fälschungshandel an Grenzmarkten | -0.5% | Grenzübergreifende Handelszonen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Geringes Produktbewusstsein unter Kleinbauern

Im subsaharischen Afrika sehen sich Kleinbauern, die 70 % der landwirtschaftlichen Fläche auf Parzellen von weniger als 2 Hektar bewirtschaften, erheblichen Herausforderungen bei der Einführung synthetischer Pflanzenregulatoren aufgrund begrenzter technischer Kenntnisse und mangelnder landwirtschaftlicher Beratungsunterstützung gegenüber. In Kenia erreicht das landwirtschaftliche Beratungssystem nur jeden sechsten Landwirt, was den Zugang zu wichtigen Informationen über Anwendungen, Zeitpunkt und Dosierungsanforderungen einschränkt. Die meisten Erzeuger verlassen sich auf informelle Wissensnetzwerke, die häufig unvollständige oder ungenaue Anleitungen bieten. Die Wissenslücke vergrößert sich durch niedrige Alphabetisierungsraten in ländlichen Gebieten, wo Landwirte, die hauptsächlich in lokalen Sprachen kommunizieren, Schwierigkeiten haben, Produktetiketten und technische Materialien in englischer oder französischer Sprache zu verstehen.

Fragmentierte Vertriebsnetzwerke

Landwirte in abgelegenen Gebieten des Nahen Ostens und Afrikas legen 50–100 Kilometer zurück, um spezialisierte Agrochemikalieneinzelhändler zu erreichen, was auf erhebliche Zugangshürden für synthetische Pflanzenregulatoren hindeutet. In Tansania ist das Vertriebssystem für landwirtschaftliche Betriebsmittel auf Kleinagro-Händler angewiesen, denen häufig technisches Fachwissen, Lagermöglichkeiten und Betriebskapital fehlen. Diese Einschränkung ist besonders bedeutsam, da Pflanzenregulatoren kontrollierte Lagerbedingungen erfordern und eine begrenzte Haltbarkeit haben. Ländliche Händler sehen sich durch saisonale Nachfrageschwankungen mit Herausforderungen im Bestandsmanagement konfrontiert, mit 6–8 Monaten geringer Verkäufe, gefolgt von hoher Nachfrage während der Pflanz- und Blütezeiten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Cytokinin führt trotz Gibberellin-Aufschwung

Cytokinine hielten im Jahr 2024 einen dominanten Anteil von 36,2 % am Markt für Pflanzenregulatoren im Nahen Osten und Afrika. Diese Dominanz spiegelt ihre Wirksamkeit beim Aufbrechen der Samenruhe, der Förderung der Seitentriebentwicklung und der Verlängerung der Nachernte-Haltbarkeit bei exportorientierten Früchten und Gemüsen wider. Die Bedeutung des Segments ist besonders deutlich beim Dattelpalmenanbau im Nahen Osten sowie bei der Zitrusproduktion in Südafrika und Marokko, wo Cytokinin-Behandlungen den Fruchtansatz verbessern und den Vorerntefall um 15–20 % reduzieren.

Gibberellin-Produkte werden voraussichtlich bis 2030 mit einem CAGR von 10,1 % wachsen, was das schnellste Wachstum im Segment darstellt. Dieses Wachstum ist in erster Linie auf ihre Rolle bei der Stengelstreckung und Blütenkontrolle in Systemen für den geschützten Anbau zurückzuführen, die sich in den Wüstenlandwirtschaftsprogrammen der Vereinigten Arabischen Emirate und Saudi-Arabiens ausweiten. Auxin-Formulierungen behalten ihre Bedeutung bei der Wurzelentwicklung und der Stecklingsvermehrung, insbesondere in Äthiopiens Kaffeeregionen und Kenias Teeplantagen. Ethylen-Regulatoren erfüllen spezifische Funktionen bei der Kontrolle der Fruchtreifung und Blüteninduktion, mit zunehmendem Einsatz bei Ägyptens Mangoexporten und Südafrikas Avocadoproduktion. Brassinosteroide, ein aufstrebendes Segment, konzentrieren sich auf Stresstoleranz und Ertragssteigerung und gewinnen in Nordafrikas wassergestressten Regionen an Bedeutung, wo Dürreresistenz unerlässlich ist.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Obst und Gemüse treibt Innovation voran

Das Segment Obst und Gemüse hält im Jahr 2024 einen Anteil von 40,2 % an der Marktgröße für Pflanzenregulatoren im Nahen Osten und Afrika, mit einem prognostizierten Wachstum von 11,0 % bis 2030. Diese Dominanz spiegelt den regionalen Fokus auf Exportqualitätskulturen wider, die eine präzise Qualitätskontrolle und ein Frischhaltemanagement erfordern. Die Stärke des Segments resultiert aus dem umfangreichen Einsatz synthetischer Pflanzenregulatoren bei der Gewächshaus-Tomaten- und -Gurkenproduktion in der Türkei und Marokko, wo kontrollierte Umgebungen eine präzise Steuerung von Anwendungszeitpunkt und Dosierung ermöglichen.

Getreide und Zerealien bilden ein bedeutendes, aber mäßig wachsendes Segment, wobei synthetische Pflanzenregulatoren hauptsächlich zur Lagerungsverhinderung bei Weizen und zur Bestockungssteigerung bei Reis im ägyptischen Nildelta eingesetzt werden. Bei Handelskulturen wenden Baumwoll- und Zuckerrohrproduzenten diese Regulatoren an, um die Faserqualität zu verbessern und den Erntezeitpunkt zu steuern, insbesondere in den sudanesischen Baumwollregionen und ägyptischen Zuckerrohrgebieten, wo Exportstandards die Umsetzung vorantreiben. Das Segment Hülsenfrüchte und Ölsaaten konzentriert sich auf die Hülsenentwicklung und Erntehomogenität, die für mechanisierte Landwirtschaftsbetriebe in den kommerziellen Landwirtschaftszonen Äthiopiens unerlässlich sind. Das Segment Rasen und Ziergras bedient die Landschaftspflege und Golfplatzhaltung in den Golfstaaten, wo synthetische Pflanzenregulatoren zur Aufrechterhaltung der Grasqualität bei Hochtemperaturbedingungen eingesetzt werden.

Nach Formulierung: Lösungen dominieren, während wasserlösliche Granulate an Boden gewinnen

Lösungsformulierungen hielten im Jahr 2024 einen Anteil von 43,7 % am Markt für Pflanzenregulatoren im Nahen Osten und Afrika. Diese Dominanz ergibt sich aus ihrer einfachen Anwendung über vorhandene Sprühgeräte und den schnellen Aufnahmeeigenschaften der Pflanzen. Diese Merkmale passen gut zu den intensiven Produktionssystemen der Region und den zeitkritischen Anwendungsfenstern. Die starke Marktstellung des Lösungssegments spiegelt seine praktischen Vorteile bei Blattanwendungen und Fertigationssystemen wider, die in Systemen für den geschützten Anbau und in Präzisionslandwirtschaftsbetrieben im Nahen Osten und Afrika zunehmend verbreitet sind.

Wasserlösliche Granulate verzeichnen mit einem CAGR von 11,2 % bis 2030 das schnellste Wachstum. Dieses Wachstum wird durch ihre Anwendungen mit kontrollierter Freisetzung und der reduzierten Anwendungshäufigkeit angetrieben, was für extensive Landwirtschaftsbetriebe und Gebiete mit begrenzter Arbeitsverfügbarkeit geeignet ist. Benetzbare Pulver behalten aufgrund ihrer Kostenvorteile und verlängerten Haltbarkeit eine stabile Marktposition und eignen sich für Vertriebsnetze in abgelegenen Gebieten mit schwierigen Lagerbedingungen und langsamem Produktumsatz. Weitere Formulierungen, einschließlich Emulsionen, löslicher Pulver und Gelformulierungen, bedienen Spezialanwendungen, bei denen spezifische Freisetzungseigenschaften oder Anwendungsmethoden klare Vorteile bieten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Afrika hielt im Jahr 2024 einen Anteil von 57,1 % am Markt für Pflanzenregulatoren im Nahen Osten und Afrika. Nigerias staatlich geförderte Vertragslandwirtschaftsinitiativen schließen Cytokinin-Sprays in zwei Millionen Hektar Kleinbauernprogramme ein. Die Südafrikanische Behörde für die Regulierung von Gesundheitsprodukten erleichtert effiziente Neuproduktregistrierungen, schafft Marktwettbewerb, der Preise senkt und die Produktverfügbarkeit erhöht. Kenias vereinfachtes Zulassungsverfahren für rückstandsarme Produkte ergänzt europäische phytosanitäre Standards und ermöglicht es Exporteuren, Premiumpreise ohne erhebliche Investitionen in die Kühlkette zu erzielen. Äthiopiens Kaffee- und Florikultursektoren setzen spezialisierte Auxin-Protokolle ein, um Qualitätskennzahlen zu verbessern und Deviseneinnahmen zu steigern.

Das Segment Naher Osten prognostiziert einen CAGR von 9,7 % bis 2030. Die Gewächshauseinrichtungen der Vereinigten Arabischen Emirate, unterstützt von der Umweltbehörde Abu Dhabi, demonstrieren eine Wassereinsparung von 40 % durch integrierte Gibberellin-Anwendungen. Die Initiative Vision 2030 Saudi-Arabiens nutzt Forschungen der König-Abdullah-Universität für Wissenschaft und Technologie, um die Landwirtschaft in kontrollierten Umgebungen auszuweiten und dabei 35 % höhere Tomatenerträge auf gleicher Fläche zu erzielen. Die Türkei fungiert als kontinentaler Handelsknotenpunkt, wobei 12-monatige Regulierungsprozesse den Marktzugang für ihre Gewächshaus-Exportbetriebe beschleunigen.

Nordafrika kombiniert seine Nähe zu mediterranen Exportmärkten mit der Entwicklung der Wüstenlandwirtschaft. Die OCP-Düngemittelinitiative Marokkos integriert sich mit spezialisierten Cytokinin-Programmen für salzhaltige Bodenbedingungen und schafft umfassende Betriebsmittellösungen, die die Übernahme durch Landwirte fördern. Im Jahr 2024 implementierte das ägyptische Toschka-Projekt Gibberellin-Anwendungen zur Verbesserung der Kulturpflanzeneinrichtung, zur Unterstützung der regionalen Ernährungssicherheit und zur Senkung der Betriebsmittelkosten pro Hektar durch Skaleneffizienzen. Die grenzüberschreitende Zusammenarbeit der Ostafrikanischen Gemeinschaft gleicht Etikettierungsanforderungen und Rückstandsstandards an, erleichtert den regionalen Handel und fördert gemeinsame landwirtschaftliche Praktiken in den Mitgliedswirtschaften.

Wettbewerbslandschaft

Der Markt für Pflanzenregulatoren im Nahen Osten und Afrika zeigt eine moderate Konzentration, wobei BASF SE, Bayer AG, Syngenta Group, Corteva Agriscience und UPL Limited im Jahr 2024 den Mehrheitsmarktanteil hielten. BASF SE behauptet die Marktführerschaft durch ein umfassendes Portfolio an Cytokinin-, Auxin- und Gibberellin-Produkten, unterstützt durch digitale Agronomie-Tools für die Spritzterminierung und Wetterrisikobewertung. Bayer AG integriert Saatgut-Chemie-Plattformen und kombiniert Hormonbehandlungen mit stresstoleranter Genetik. Syngenta Group unterhält eine starke Präsenz im geschützten Anbau durch Gewächshaus-Beratungsdienste mit proprietären Gibberellin-Mischungen.

Multinationale Unternehmen errichten lokale Produktionsanlagen in Südafrika, Ägypten und der Türkei, um Einfuhrzölle zu reduzieren und Währungsschwankungen zu bewältigen. Diese Anlagen formulieren Konzentrate speziell für die regionale Wasserchemie und verkürzen Frachtvorlaufzeiten um bis zu sechs Wochen. Regionale Unternehmen wie ZAGRO Africa bauen ihre Vertriebsnetze in Ostafrika aus und konkurrieren durch lokale Präsenz und effiziente Registrierungsprozesse für Nischen-Wirkstoffe. Unternehmen integrieren Sensoren und Modellierungssoftware in ihre Produkte und demonstrieren Ertragssteigerungen von Tausenden von USD pro Hektar durch Feldversuche.

Im Jahr 2023 erwarb die Abu Dhabi National Oil Company (ADNOC) Fertiglobe für 3,62 Milliarden USD und integrierte die Hormonverteilung mit Stickstoffdünger-Vertriebsnetzen, was kombinierte Nährstoff- und Regulatorpakete ermöglichte. Technologieunternehmen wie ReNile sichern sich Wagniskapital, um IoT-Überwachung mit Hormondosierungsplänen zu kombinieren und damit den Wettbewerb über chemische Produkte hinaus auf datengesteuerte Kulturpflanzenmanagement auszuweiten. Die Marktführerschaft wird zunehmend durch Servicequalität, regulatorisches Fachwissen und Maßnahmen zur Fälschungsbekämpfung bestimmt, anstatt allein durch das Produktangebot.

Branchenführer für Pflanzenregulatoren im Nahen Osten und Afrika

BASF SE

Bayer AG

Syngenta Group

Corteva Agriscience

UPL Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2024: UPL Limited erhielt eine Benachrichtigung über die Gründung einer neuen nachgeordneten Tochtergesellschaft, UPL Agricultural Product Trading FZE, in Dubai, Vereinigte Arabische Emirate. Die Tochtergesellschaft wird sich auf den Handel mit landwirtschaftlichen Produkten und chemischen Düngemitteln, einschließlich Pflanzenregulatoren, konzentrieren.

- September 2023: Syngenta führte seinen Pflanzenregulator (PGR) „NoMow” in Südafrika ein. Das Produkt hilft Rasenfachleuten, die Mähhäufigkeit zu reduzieren, die Rasenqualität zu verbessern und die Rasenpflegekosten effizient zu managen.

Berichtsumfang für Pflanzenregulatoren im Nahen Osten und Afrika

Pflanzenregulatoren (PGR) sind Chemikalien, die zur Modifikation des Pflanzenwachstums eingesetzt werden, beispielsweise zur Erhöhung der Verzweigung, Unterdrückung des Triebwachstums, Steigerung der Rückkehrblüte, Entfernung überschüssiger Früchte oder Veränderung der Fruchtreife. Der Markt für Pflanzenregulatoren im Nahen Osten & Afrika ist nach Produkttyp (Cytokinin, Auxin, Gibberellin und weitere Typen), Anwendung (kulturpflanzenbasiert und nicht-kulturpflanzenbasiert) sowie Geografie (Südafrika, Nigeria, Tansania, Uganda, Kamerun, Kongo und übriges Afrika) und (Iran, Türkei, Irak, Jemen, Ägypten und übriger Naher Osten) segmentiert. Der Bericht bietet Marktgröße und -prognosen für den Markt in Wertangaben (USD) für alle oben genannten Segmente.

| Cytokinin |

| Auxin |

| Gibberellin |

| Ethylen |

| Brassinosteroide |

| Weitere Typen (Abscisinsäure, Ethephon usw.) |

| Getreide und Zerealien |

| Hülsenfrüchte und Ölsaaten |

| Obst und Gemüse |

| Handelskulturen |

| Rasen und Ziergras |

| Weitere Anwendungen (Futter- und Futterpflanzenkulturen, Floristik usw.) |

| Wasserlösliche Granulate |

| Lösungen |

| Benetzbare Pulver |

| Weitere (Emulsion, lösliches Pulver, stäubfähiges Pulver, Öldispersion, Gelformulierung usw.) |

| Afrika | Nigeria |

| Tansania | |

| Uganda | |

| Südafrika | |

| Kenia | |

| Äthiopien | |

| Übriges Afrika | |

| Naher Osten | Türkei |

| Vereinigte Arabische Emirate | |

| Saudi-Arabien | |

| Ägypten | |

| Israel | |

| Übriger Naher Osten |

| Nach Produkttyp | Cytokinin | |

| Auxin | ||

| Gibberellin | ||

| Ethylen | ||

| Brassinosteroide | ||

| Weitere Typen (Abscisinsäure, Ethephon usw.) | ||

| Nach Anwendung | Getreide und Zerealien | |

| Hülsenfrüchte und Ölsaaten | ||

| Obst und Gemüse | ||

| Handelskulturen | ||

| Rasen und Ziergras | ||

| Weitere Anwendungen (Futter- und Futterpflanzenkulturen, Floristik usw.) | ||

| Nach Formulierung | Wasserlösliche Granulate | |

| Lösungen | ||

| Benetzbare Pulver | ||

| Weitere (Emulsion, lösliches Pulver, stäubfähiges Pulver, Öldispersion, Gelformulierung usw.) | ||

| Nach Geografie | Afrika | Nigeria |

| Tansania | ||

| Uganda | ||

| Südafrika | ||

| Kenia | ||

| Äthiopien | ||

| Übriges Afrika | ||

| Naher Osten | Türkei | |

| Vereinigte Arabische Emirate | ||

| Saudi-Arabien | ||

| Ägypten | ||

| Israel | ||

| Übriger Naher Osten | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für Pflanzenregulatoren im Nahen Osten und Afrika bis 2030 erreichen?

Es wird prognostiziert, einen Wert von 393,81 Millionen USD zu erreichen, mit einer Ausweitung um einen CAGR von 7,04 % ab 2025.

Welcher Produkttyp hält derzeit den größten Marktanteil?

Cytokinin macht 36,2 % des prognostizierten Umsatzes 2024 aus, getrieben durch seine Vielseitigkeit beim Aufbrechen der Samenruhe und der Verlängerung der Haltbarkeit.

Welche Formulierung wächst am schnellsten?

Wasserlösliche Granulate verzeichnen den höchsten CAGR von 11,2 % aufgrund von Eigenschaften der kontrollierten Freisetzung, die die Anwendungshäufigkeit reduzieren.

Warum überholt der Nahe Osten Afrika beim Wachstumstempo?

Staatlich geförderte Wüstenlandwirtschaftsprojekte und großangelegte Gewächshausinvestitionen treiben den CAGR des Nahen Ostens auf 9,7 %.

Wie konzentriert ist die Lieferantenmacht in diesem Bereich?

Die fünf führenden Unternehmen halten den Mehrheitsumsatzanteil, was auf eine moderate Konsolidierung und Spielraum für regionale Akteure hindeutet.

Seite zuletzt aktualisiert am: