Marktgröße und Marktanteil für biologische organische Düngemittel in Afrika

Marktübersicht

| Studienzeitraum | 2020 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2020 - 2023 |

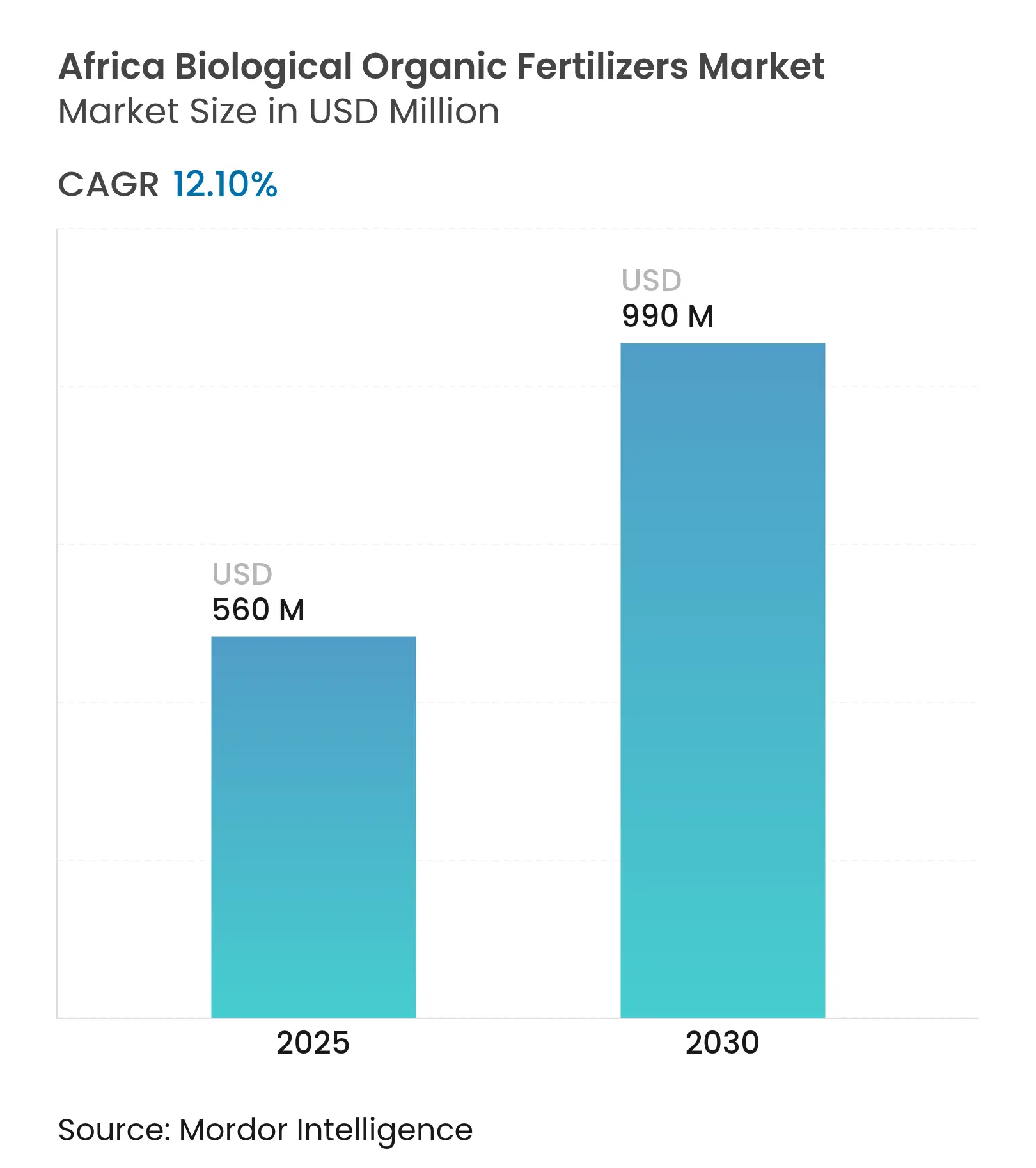

| Marktgröße (2025) | 560 Millionen US-Dollar |

| Marktgröße (2030) | 990 Millionen US-Dollar |

| Wachstumsrate (2025 - 2030) | 12.10% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für biologische organische Düngemittel in Afrika von Mordor Intelligence

Die Marktgröße für biologische organische Düngemittel in Afrika belief sich im Jahr 2025 auf 560 Millionen USD und wird voraussichtlich mit einer CAGR von 12,1 % wachsen und bis 2030 einen Wert von 990 Millionen USD erreichen. Zunehmende Bodendegradierung auf 83 % des landwirtschaftlich nutzbaren Landes des Kontinents sowie politische Unterstützung für agrarökologische Praktiken lenken die Nachfrage nach Düngemitteln in Richtung biobasierter Lösungen. Entwicklungsfinanzierungsinstitutionen erhöhen die Kapitalflüsse in nachhaltige Betriebsmittel, während regionale Erklärungen wie die Erklärung von Nairobi 54 nationale Strategien auf Investitionen in die Bodengesundheit ausrichten. Aufkommende CO₂-Gutschriftprogramme, die Verbreitung technologiegestützter Abfall-zu-Düngemittel-Start-ups sowie unternehmenseigene Beschaffungsstandards, die die regenerative Landwirtschaft begünstigen, beschleunigen den Übergang.

Wesentliche Erkenntnisse des Berichts

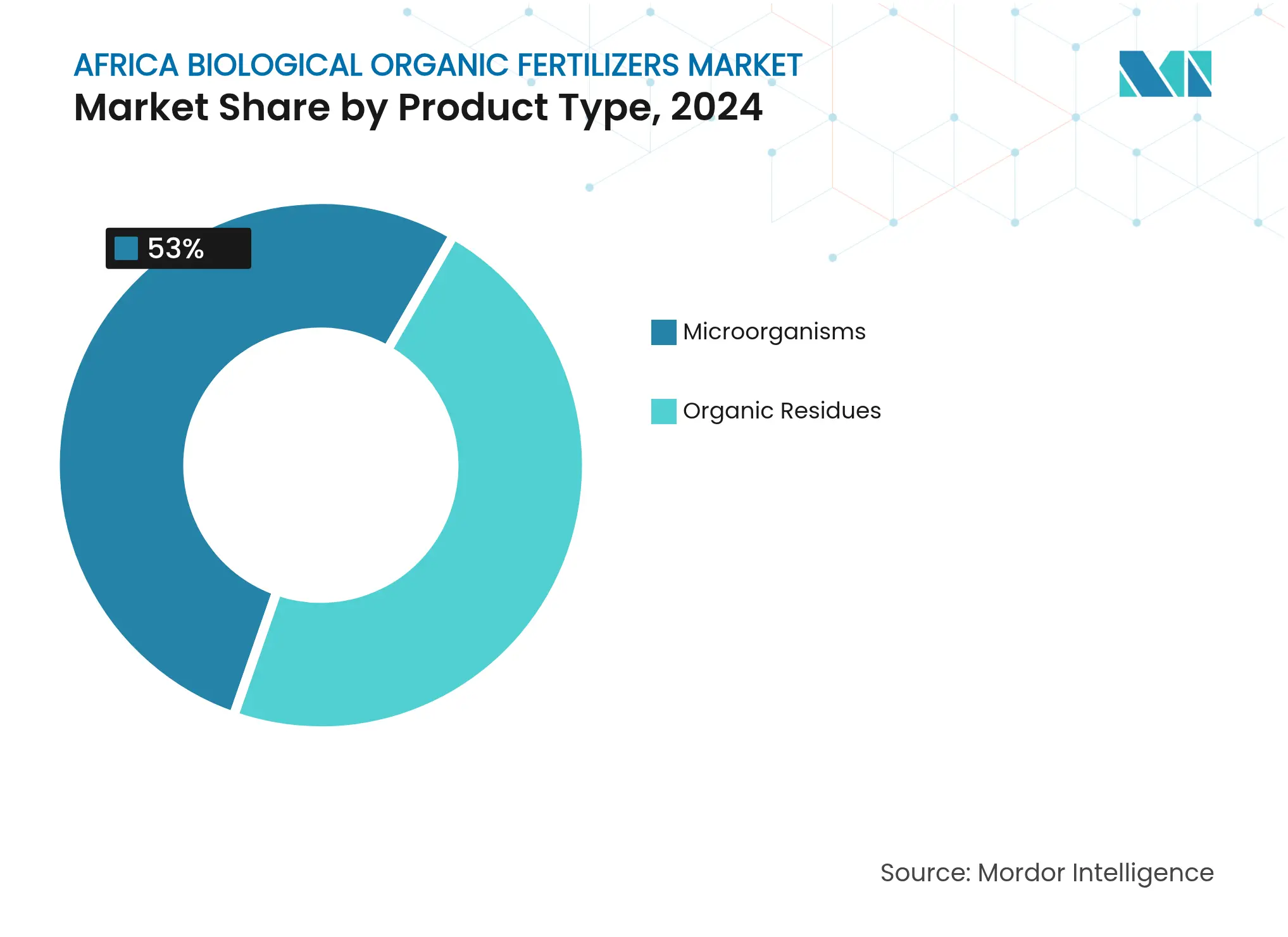

- Nach Produkttyp entfielen im Jahr 2024 47 % des Marktanteils für biologische organische Düngemittel in Afrika auf organische Rückstände; Mikroorganismen werden voraussichtlich bis 2030 mit einer CAGR von 15,6 % wachsen.

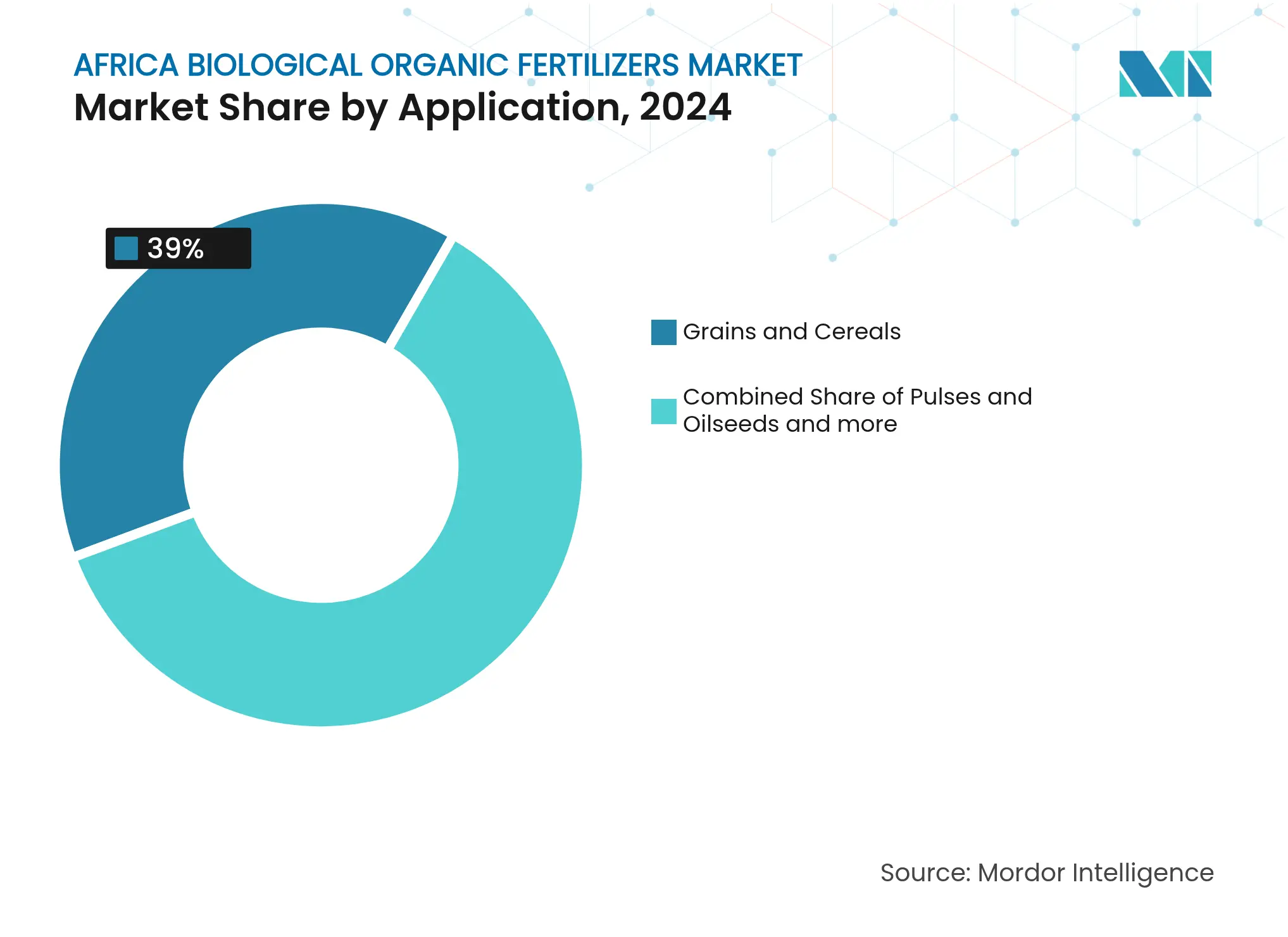

- Nach Anwendung entfielen im Jahr 2024 39 % der Marktgröße für biologische organische Düngemittel in Afrika auf Obst und Gemüse; Handelskulturen wachsen bis 2030 mit einer CAGR von 13,2 %.

- Nach Geografie führt Südafrika im Jahr 2024 mit einem Marktanteil von 27,0 %, während Äthiopien bis 2030 voraussichtlich eine CAGR von 14,3 % erreicht.

Markttrends und Erkenntnisse für biologische organische Düngemittel in Afrika

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ausweitung ökologisch bewirtschafteter landwirtschaftlicher Flächen | +2.8% | Ostafrika und Westafrika als Kernregionen, Ausstrahlungseffekte auf das südliche Afrika | Mittelfristig (2–4 Jahre) |

| Wachsende Nachfrage nach Betriebsmitteln für die regenerative Landwirtschaft | +2.1% | Kenia, Ghana, Südafrika führend, kontinentweite Übernahme | Langfristig (≥ 4 Jahre) |

| Staatliche Subventionen für biologische Betriebsmittel | +1.9% | Westafrika und Ostafrika, Pilotprogramme in Nordafrika | Kurzfristig (≤ 2 Jahre) |

| Skalierung CO₂-Gutschrift-gekoppelter Düngemittelprogramme | +1.6% | Ostafrika als Kernregion, Ausweitung auf Westafrika und das südliche Afrika | Mittelfristig (2–4 Jahre) |

| Entstehung technologiegestützter Abfall-zu-Düngemittel-Start-ups | +1.4% | Städtische Zentren in Nigeria, Kenia und Südafrika | Mittelfristig (2–4 Jahre) |

| Klimaschutzbezogene Finanzierung durch Entwicklungsfinanzierungsinstitutionen und Wirkungsinvestoren | +1.2% | ECOWAS- und EAC-Blöcke, kontinentweite Reichweite | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Ausweitung ökologisch bewirtschafteter landwirtschaftlicher Flächen

Die zertifiziert ökologisch bewirtschaftete Anbaufläche nimmt zu, da Regierungen ihre Strategien an der Bodengesundheitsagenda der Afrikanischen Union ausrichten. Kenias Pilot-Bodenkohlenstoffprogramme erzielten Ertragssteigerungen von 15–20 % und stellten verifizierte Gutschriften aus, die Landwirten 350.000 USD auszahlten [1]Quelle: Weltbankgruppe, „Advancing Climate-Smart Agriculture Technologies in Africa”, worldbank.org. Die Afrikanische Entwicklungsbank gewährte 2025 dem Internationalen Institut für Tropische Landwirtschaft einen Zuschuss von 5 Millionen EUR (5,4 Millionen USD), um vergleichbare Demonstrationsprojekte in sechs Ländern auszuweiten [2].Quelle: Afrikanische Entwicklungsbankgruppe, „African Development Bank Provides €5 Million Grant to IITA”, afdb.org Partizipative Garantiesysteme, die vom Rahmen von IFOAM-Organics International unterstützt werden, senken die Zertifizierungskosten; derzeit sind lediglich 0,2 % der landwirtschaftlichen Nutzfläche zertifiziert, was erheblichen Spielraum für die Umstellung lässt [3]Quelle: IFOAM-Organics International, „Africa”, ifoam.bio.

Wachsende Nachfrage nach Betriebsmitteln für die regenerative Landwirtschaft

Die Weltbank erweiterte ihr Programm Klimaforschung für Afrika (AICCRA) im Jahr 2024 um 40 Millionen USD, um regenerative Praktiken in sechs afrikanischen Staaten zu validieren. Unternehmen wie Fresh Del Monte eröffneten 2024 eine Biodüngemittelanlage in Kenia, um die Obst-Lieferketten zu dekarbonisieren. Forschungsergebnisse aus Nigeria zeigen, dass mikrobielle Impfstoffe die Bodenazidität senken und gleichzeitig die Nährstoffverfügbarkeit verbessern, was die Marktreife für hochwertige biologische Betriebsmittel stärkt. Diese Konvergenz von Technologie und Nachhaltigkeit schafft Premiummarktsegmente, in denen die Leistung höhere Betriebsmittelkosten im Vergleich zu konventionellen Alternativen rechtfertigt.

Staatliche Subventionen für biologische Betriebsmittel

Mehrere Regierungen lenken Düngemittelanreize um. Im Jahr 2024 lancierte der Düngemittelfinanzierungsmechanismus der Afrikanischen Entwicklungsbank ein Programm im Wert von 2 Millionen USD in Mosambik, das Garantien auf ökologische Produkte ausrichtet. Nigeria reservierte 540 Millionen USD für agroindustrielle Hubs, die lokale Biodüngemittelkapazitäten umfassen. Erfolgreiche Umsetzungen hängen von Beratungsdiensten ab, die die Qualität sichern und gefälschte Betriebsmittel verhindern. Die Wirksamkeit von Subventionen ist jedoch von komplementären Beratungsdiensten und Qualitätskontrollmechanismen abhängig, die verhindern, dass Fälschungen das Vertrauen der Landwirte in die ökologische Alternative untergraben.

Skalierung CO₂-Gutschrift-gekoppelter Düngemittelprogramme

CO₂-Finanzierung erschließt neue Einnahmequellen. Kenias Bodenkohlenstoffprojekt stellte 24.788 Gutschriften unter Verra aus und schuf eine Vorlage für die Bündelung von Kleinbauern. Das im Jahr 2022 genehmigte Programm der Weltbank für das östliche und südliche Afrika im Wert von 2,3 Milliarden USD umfasst leistungsbasierte Zahlungsmechanismen, die Nährstofflösungen mit nachgewiesener Kohlenstoffbindung honorieren. Die methodische Komplexität stellt nach wie vor eine Hürde dar und gibt Anlass zu Forderungen nach vereinfachten Protokollen. Die methodische Komplexität und die Transaktionskosten beschränken den Zugang zu CO₂-Gutschriften jedoch derzeit auf größere Betriebe, was vereinfachte Protokolle und Bündelungsmechanismen erfordert, um Kleinbauern effektiv zu erreichen.

Analyse der Hemmnisfaktoren*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wettbewerb durch subventionierte synthetische Düngemittel | -2.4% | Westafrika und Ostafrika | Kurzfristig (≤ 2 Jahre) |

| Fragmentierte Kleinbauern-Lieferketten | -1.8% | Zentralafrika am stärksten betroffen, kontinentweit | Mittelfristig (2–4 Jahre) |

| Lücken bei der Qualitätssicherung und gefälschte Produkte | -1.2% | Städtische Märkte in Nigeria, Kenia und Ghana | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Kühlkette für flüssige Biodüngemittel | -0.9% | Tropische Zonen und abgelegene Gebiete | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wettbewerb durch subventionierte synthetische Düngemittel

Subventionen für synthetische Düngemittel schaffen künstliche Preisvorteile, die ökologische Alternativen untergraben; afrikanische Regierungen geben jährlich Milliarden für chemische Betriebsmittelprogramme aus, die Marktsignale verzerren und Zyklen der Bodendegradierung aufrechterhalten. Staatliche Preiskontrollen halten chemische Düngemittel künstlich billig, auch wenn die Forschung eine Übernutzung mit dem Rückgang der Bodengesundheit in Verbindung bringt. Die Neuausrichtung von Programmen auf ergebnisbasierte Kennzahlen gewinnt an Zugkraft, doch eingefahrene Interessen verlangsamen politische Kurswechsel. Die politische Ökonomie der Agrarsubventionen spiegelt eine Vereinnahmung durch Eliten und externen Geberdruck wider, anstatt den Bedürfnissen der Kleinbauern zu entsprechen, was zu institutionellem Widerstand gegen die Förderung ökologischer Düngemittel führt, obwohl nachgewiesene Vorteile für die Bodengesundheit bestehen.

Fragmentierte Kleinbauern-Lieferketten

Die Kleinbauernlandwirtschaft dominiert die afrikanischen Agrarsysteme mit durchschnittlichen Betriebsgrößen unter 2 Hektar, was Vertriebsherausforderungen schafft, die die Kosten für organische Düngemittel erhöhen und die Marktdurchdringung in ländlichen Gemeinden einschränken. Durchschnittliche Betriebsgrößen unter zwei Hektar erhöhen die Kosten für die letzte Meile der Verteilung. Digitale Marktplätze und genossenschaftliche Bündelung entstehen, doch eine schwache Logistik im ländlichen Raum treibt die Preise im Vergleich zu synthetischen Alternativen in die Höhe. Fragmentierung schafft Qualitätskontrollherausforderungen, bei denen gefälschte Produkte das Vertrauen der Landwirte untergraben, was regulatorische Rahmenbedingungen und Zertifizierungssysteme erfordert, die in vielfältigen sprachlichen und kulturellen Kontexten effektiv funktionieren können.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Mikroorganismen treiben Innovation trotz Dominanz von Rückständen voran

Organische Rückstände hielten im Jahr 2024 einen Marktanteil von 47 % am Markt für biologische organische Düngemittel in Afrika, was auf reichlich vorhandene Ernte- und Nutztierabfälle zurückzuführen ist. Für Mikroorganismen wird eine CAGR von 15,6 % prognostiziert – die höchste im Markt für biologische organische Düngemittel in Afrika –, da Landwirte stickstoffbindende Bakterien und phosphatlösende Pilze für eine präzise Nährstoffversorgung einsetzen. Ernterückstände werden das volumenmäßige Führungssegment bleiben, doch rückstandsbasierte Programme allein stoßen auf Einschränkungen bei der Nährstoffdichte, die mikrobielle Mischungen ausgleichen. Unternehmen integrieren sporenbasierte Impfstoffe in kompostierte Substrate und produzieren dabei einheitliche Granulate, die zu vorhandenen Streugeräten passen. Regulatorische Klarheit bei der Zulassung von Mikroorganismen wird das Wachstum weiter freisetzen, da inländische Hersteller in Kenia und Ghana ihre Fermentationskapazitäten ausbauen.

Ein Anstieg von Feldversuchen im Rahmen von Programmen des Internationalen Fonds für landwirtschaftliche Entwicklung (IFAD) zeigt Ertragssteigerungen von 18 % bei Mais, wenn Rückstandskompost mit Rhizobien angereichert wird. Erzeuger setzen Mykorrhizapilze ein, um die Phosphoraufnahme in verarmten Böden im gesamten Sahel zu verbessern. Das Investoreninteresse verlagert sich auf mikrobielle Konsortien, die hohe Temperaturen tolerieren, wodurch Kühlkettenbarrieren entfallen und die Logistikkosten um bis zu 25 % gesenkt werden.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf erhältlich

Nach Anwendung: Handelskulturen beschleunigen den Nachhaltigkeitsübergang

Obst und Gemüse entfielen im Jahr 2024 auf 39 % der Nachfrage, begünstigt durch Exportprämien, die mit der ökologischen Zertifizierung verbunden sind. Die Marktgröße für biologische organische Düngemittel in Afrika im Bereich Handelskulturen wird voraussichtlich mit einer CAGR von 13,2 % wachsen und Grundnahrungsmittel übertreffen, da Kaffee-, Tee- und Kakaoexporteure auf entwaldungsfreie und CO₂-neutrale Mandate reagieren. Ghanaische Kakaokooperativen, die Biodüngemittel im Rahmen der Garantien der Afrikanischen Entwicklungsbank einsetzen, berichteten von einer zehnfachen Zunahme der Düngemittelversorgung.

Getreide und Cerealien bleiben für die Ernährungssicherheit von zentraler Bedeutung, doch die Einführung hinkt aufgrund geringer Gewinnspannen hinterher. Regierungen pilotieren gemischte Subventionsprogramme, die einen Teil des Kostendifferenzials zwischen biologischen und chemischen Betriebsmitteln abdecken, was die ökologische Durchdringung bei Grundnahrungsmittelkulturen bis 2030 verdoppeln könnte. Hülsenfrüchte und Ölsaaten gewinnen aufgrund ihrer stickstoffbindenden Rolle an Aufmerksamkeit, was den synthetischen Bedarf senkt und die Marktpräsenz für biologische organische Düngemittel in Afrika verbreitert. Spezialkulturen wie Moringa und Heilkräuter bieten nischenhafte, hochwertige Wachstumsmöglichkeiten, bei denen Zertifizierungsprämien einen raschen Wechsel rechtfertigen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf erhältlich

Geografische Analyse

Südafrika führt mit einem Marktanteil von 27,0 % im Jahr 2024 und weist bis 2030 eine CAGR von 13,9 % auf; das Land nutzt etablierte landwirtschaftliche Wertschöpfungsketten und fortschrittliche Fertigungskapazitäten durch Unternehmen wie African Black Soldier Fly, die organische Abfälle in hochwertige landwirtschaftliche Betriebsmittel umwandeln und gleichzeitig urbane Abfallmanagementherausforderungen angehen. Die nationale Strategie zur Kompostierung organischer Abfälle des Landes bietet regulatorische Rahmenbedingungen, die die gewerbliche Produktion von organischen Düngemitteln im industriellen Maßstab unterstützen, während die Expertise des Bergbausektors integrierte Nährstofflösungen ermöglicht. Forschungsergebnisse zeigen, dass Biokohle eine tragfähige Alternative zu synthetischen Düngemitteln für Kleinbauern darstellt, wobei südafrikanische Institutionen die kontinentale Forschung zur Wiederherstellung der Bodengesundheit anführen. Im Mai 2025 erstreckt sich die Garantie der Afrikanischen Entwicklungsbank für die Aktivitäten von Zambeef auf das gesamte südliche Afrika und schafft regionale Wertschöpfungsketten, die über 86.000 Landwirte durch integrierte Programme für organische Düngemittel unterstützen. Die vergleichsweise gut ausgebaute Infrastruktur für synthetische Düngemittel des Landes erzeugt jedoch Wettbewerbsdruck, der organische Alternativen dazu zwingt, klare Leistungsvorteile und Kostenwettbewerbsfähigkeit nachzuweisen.

Äthiopien entwickelt sich zum am schnellsten wachsenden Markt mit einer CAGR von 14,3 % bis 2030, angetrieben durch die Erweiterung des AICCRA-Projekts (Klimaforschung für Afrika) der Weltbank im Jahr 2024 und das Oromia-Waldlandschaftsprogramm, das nachhaltige Landwirtschaft mit Waldbewirtschaftung in mehreren Regionen verbindet. Das Land profitiert von zusätzlichen Zuschüssen der Internationalen Entwicklungsorganisation (IDA) in Höhe von 40 Millionen USD für klimaschutzbezogene Landwirtschaftstechnologien, die Demonstrationsstandorte einrichten, die die Wirksamkeit ökologischer Düngemittel für Kleinbauern belegen [4]Quelle: Weltbankgruppe, „Oromia Forested Landscape Program: Protecting Forests and Improving Livelihoods”, worldbank.org. Forschungen in der Zone Süd-Gondar identifizieren wesentliche Determinanten der Übernahme organischer Düngemittel, darunter Bildungsniveau, Zugang zu Beratungsdiensten und den Fruchtbarkeitsstatus der landwirtschaftlichen Nutzfläche, und liefern Erkenntnisse für zielgerichtete Marktentwicklungsstrategien.

Ägypten repräsentiert im Jahr 2024 einen bedeutenden Marktanteil und positioniert sich durch etablierte landwirtschaftliche Exportindustrien und staatliche Initiativen zur Unterstützung nachhaltiger Anbaumethoden als strategische Marktchance. Die geografische Lage des Landes in Nordafrika ermöglicht den Zugang zu mediterranen Exportmärkten, die zunehmend Nachhaltigkeitszertifizierungen verlangen, was Premiumpreismöglichkeiten für ökologische Erzeugnisse schafft.

Wettbewerbslandschaft

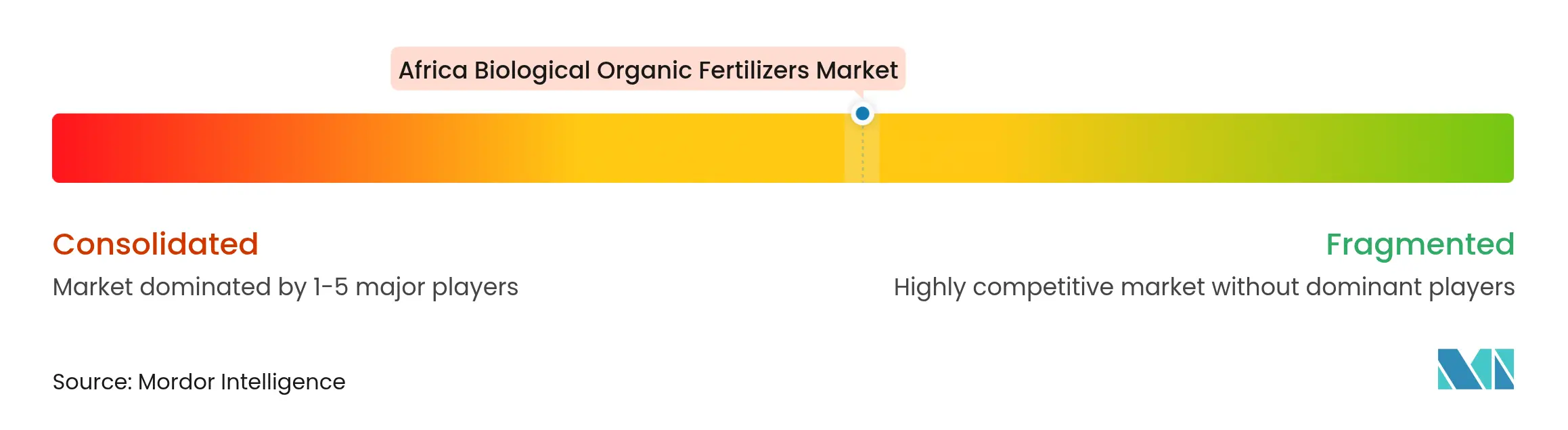

Der Markt für biologische organische Düngemittel in Afrika weist ein moderates Konzentrationsmaß auf; zu den Akteuren zählen FOMI (Organo-Mineral Fertilizers Industries), Safi Organics Limited, Micro Biological Fertilizer International, Bioceres Crop Solutions und T. Stanes and Company Limited. Strategische Schwerpunktthemen umfassen vertikale Integration, Rohstoffe aus der Kreislaufwirtschaft und die Ermöglichung von CO₂-Gutschriften. Partnerschaften mit Entwicklungsfinanzierungsinstitutionen stellen konzessionäre Finanzierungen bereit, senken die gewichteten durchschnittlichen Kapitalkosten und beschleunigen den Anlagenbau. Regionale Spezialisten nutzen lokalisierte Biomassestöme und vertreiben diese über Agrohandels-Netzwerke, die die Präferenzen der Kleinbauern kennen. Die Qualitätssicherung, die sich an ISO/TC 134-Standards orientiert, entwickelt sich zum Differenzierungsmerkmal, da minderwertige Importprodukte das Vertrauen untergraben und strengere Regulierung provozieren.

Technologielizenzierung ist ein weiterer Ansatz: Mikrobielle Pionierunternehmen lizenzieren Stämme an rückstandsreiche Kooperativen aus, denen es an Fermentationskapazitäten mangelt. Der Wettbewerbsvorteil hängt zunehmend von Datenanalytik ab, wobei Unternehmen digitale Agronomiedienstleistungen anbieten, die die Bodengesundheit überwachen und CO₂-Ergebnisse verifizieren, was die Kundenbindung und die Premiumpreisgestaltung stärkt.

Die Anzahl von Fusionsmöglichkeiten nimmt zu, da globale Nährstoffakteure Afrika nach grünen Wachstumsanlagen absuchen. Technologielizenzierung ist ein weiterer Ansatz: Mikrobielle Pionierunternehmen lizenzieren Stämme an rückstandsreiche Kooperativen aus, denen es an Fermentationskapazitäten mangelt. Der Wettbewerbsvorteil hängt zunehmend von Datenanalytik ab, wobei Unternehmen digitale Agronomiedienstleistungen anbieten, die die Bodengesundheit überwachen und CO₂-Ergebnisse verifizieren, was die Kundenbindung und die Premiumpreisgestaltung stärkt.

Marktführer im Bereich biologische organische Düngemittel in Afrika

FOMI (Organo-Mineral Fertilizers Industries)

Safi Organics Limited

Micro Biological Fertilizer International

Bioceres Crop Solutions

T. Stanes and Company Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- August 2025: Kenia war Gastgeber der Gründung der Panafrikanischen Düngemittelindustrievereinigung, nachdem diese von den Interessenträgern der afrikanischen Düngemittelindustrie einstimmig befürwortet wurde. Die Vereinigung hat zum Ziel, Afrikas Düngemittelproduktion, Handelsfähigkeiten und -nutzung zu verbessern, um die landwirtschaftliche Produktivität zu steigern und Landwirte auf dem gesamten Kontinent zu unterstützen.

- Oktober 2024: OFA hat ein in Ghana hergestelltes flüssiges organisches Düngemittel auf den Markt gebracht, das für seine sozialen und ökologischen Vorteile gelobt wird. Der Einsatz dieses Düngemittels wird mit einer verbesserten Widerstandsfähigkeit der Ernte gegenüber Trockenheit in Verbindung gebracht, was während längerer Trockenperioden von Vorteil ist und damit die Ernährungssicherheit und Nachhaltigkeit fördert.

- Mai 2024: Fresh Del Monte Produce Inc. hat in Zusammenarbeit mit Vellsam Materias Bioactivas eine Biodüngemittelanlage in Kenia errichtet. Diese Anlage konzentriert sich auf die Umwandlung von Ananasrückständen in Biodüngemittel und stellt eine wichtige Initiative zur Förderung der Abfallreduzierung und nachhaltiger Landwirtschaftspraktiken in der Region dar.

Berichtsumfang des Berichts über biologische organische Düngemittel in Afrika

Der Markt für biologische organische Düngemittel umfasst Produkte, die aus tierischen und pflanzlichen Rückständen sowie mineralischen Erzen gewonnen werden und auch aus nützlichen Mikroorganismen entwickelt werden. Der afrikanische Markt für organische Düngemittel ist segmentiert nach Produkttyp (Mikroorganismen und organische Rückstände), Anwendung (Getreide und Cerealien, Hülsenfrüchte und Ölsaaten, Obst und Gemüse, Handelskulturen und sonstige Kulturtypen) sowie nach Geografie (Südafrika, Äthiopien, Ägypten und das übrige Afrika). Der Bericht bietet Marktgröße und -prognose in Wertangaben (USD) für die oben genannten Segmente.

| Mikroorganismen |

| Organische Rückstände |

| Getreide und Cerealien |

| Hülsenfrüchte und Ölsaaten |

| Obst und Gemüse |

| Handelskulturen (Tee, Kaffee, Baumwolle, Zuckerrohr) |

| Sonstige Kulturtypen |

| Südafrika |

| Äthiopien |

| Ägypten |

| Übriges Afrika |

| Produkttyp | Mikroorganismen |

| Organische Rückstände | |

| Anwendung | Getreide und Cerealien |

| Hülsenfrüchte und Ölsaaten | |

| Obst und Gemüse | |

| Handelskulturen (Tee, Kaffee, Baumwolle, Zuckerrohr) | |

| Sonstige Kulturtypen | |

| Geografie | Südafrika |

| Äthiopien | |

| Ägypten | |

| Übriges Afrika |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für biologische organische Düngemittel in Afrika im Jahr 2025?

Der Markt wird im Jahr 2025 auf 560 Millionen USD bewertet und soll bis 2030 einen Wert von 990 Millionen USD erreichen.

Welche afrikanische Region verzeichnet das stärkste Wachstum bei der Einführung ökologischer biologischer Düngemittel?

Für Westafrika wird bis 2030 eine CAGR von 13,9 % erwartet – die höchste unter allen Regionen.

Welchen Anteil haben Mikroorganismen bei den biologischen organischen Düngemitteln in Afrika?

Mikroorganismen entfallen auf den am schnellsten wachsenden Anteil mit einer CAGR von 15,6 %, obwohl Rückstände mit 47 % im Jahr 2024 das volumenmäßige Führungssegment bleiben.

Warum sind CO₂-Gutschriften für afrikanische Biodüngemittelprojekte wichtig?

Verifizierte Bodenkohlenstoff-Gutschriften schaffen zusätzliche Einnahmequellen, die höhere Produktionskosten ausgleichen und die Rentabilität der Landwirte verbessern.

Welche Herausforderungen begrenzen die Durchdringung von Biodüngemitteln in Afrika?

Subventionierte chemische Düngemittel, fragmentierte Kleinbauern-Lieferketten und unzureichende Qualitätssicherungsrahmen sind die wichtigsten Hindernisse.

Welche Unternehmen dominieren die Wettbewerbslandschaft?

OCP Group, Fresh Del Monte, Chonex, African Black Soldier Fly und EnviroKure halten zusammen den größten Teil des Marktumsatzes.

Seite zuletzt aktualisiert am: