Größe und Marktanteil des afrikanischen Düngemittelmarkts

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

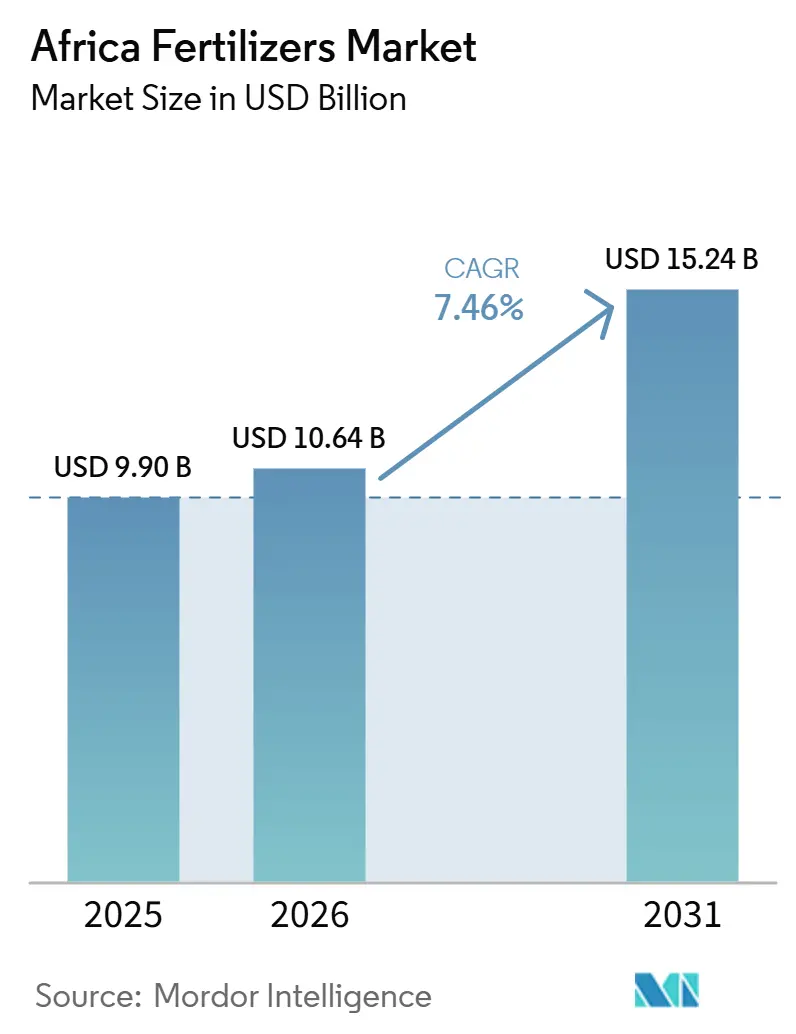

| Marktgröße im Basisjahr (2025) | 9.90 Milliarden US-Dollar |

| Marktgröße (2026) | 10.64 Milliarden US-Dollar |

| Marktgröße (2031) | 15.24 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.46% CAGR |

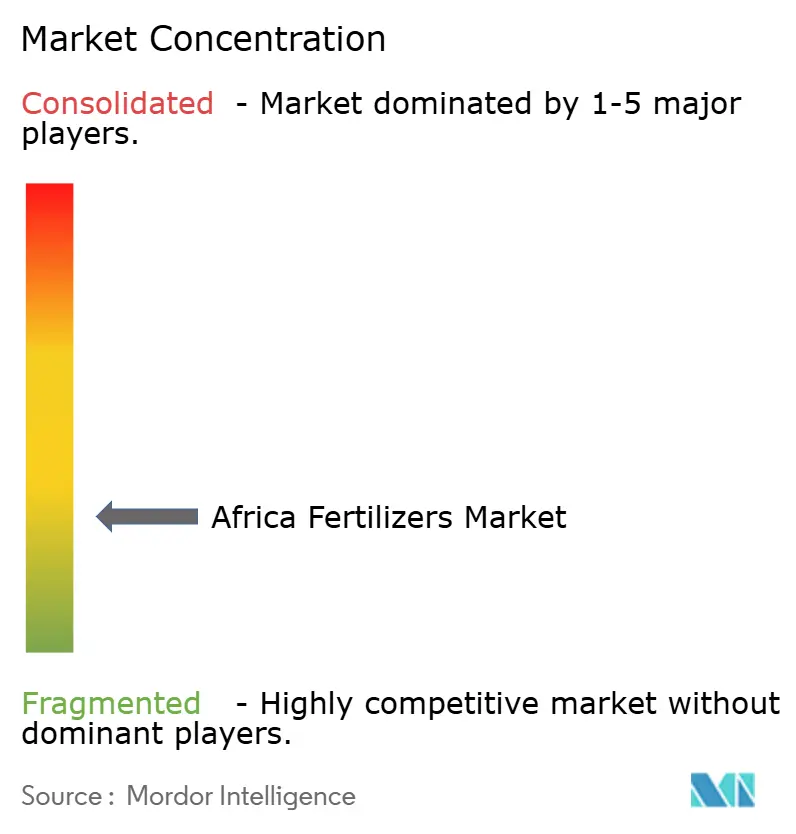

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des afrikanischen Düngemittelmarkts durch Mordor Intelligence

Die Größe des Afrika-Düngemittelmarktes wurde im Jahr 2025 auf 9,90 Milliarden USD geschätzt und wird voraussichtlich von 10,64 Milliarden USD im Jahr 2026 auf 15,24 Milliarden USD bis 2031 wachsen, bei einer CAGR von 7,46% während des Prognosezeitraums (2026-2031). Eine stetige politische Abstimmung auf dem gesamten Kontinent sowie Erweiterungen der inländischen Kapazitäten unterstützen diesen Fortschritt, da Regierungen der Eigenversorgung mit Betriebsmitteln und der Ernährungssicherheit Priorität einräumen. Komplexe Düngemittel dominieren die Mengen, indem sie ausgewogene Nährstoffpakete anbieten, die zu Präzisionsprogrammen passen, während einfacher Harnstoff von Kostentailwinds durch neue nigerianische Anlagen profitiert. Digitale Agronomie, Investitionen in grünes Ammoniak und gezielte Subventionen erweitern den Zugang für Kleinbauern und stimulieren private Kapitalflüsse in Richtung Vertriebsverbesserungen. Anhaltende Logistiklücken und wiederkehrende globale Preisspitzen bleiben Gegenwind, aber die anhaltende Nachfrage nach nährstoffreicher Grundnahrungsmittelproduktion stützt einen robusten Wachstumsausblick für den Afrika-Düngemittelmarkt.

Wichtigste Erkenntnisse des Berichts

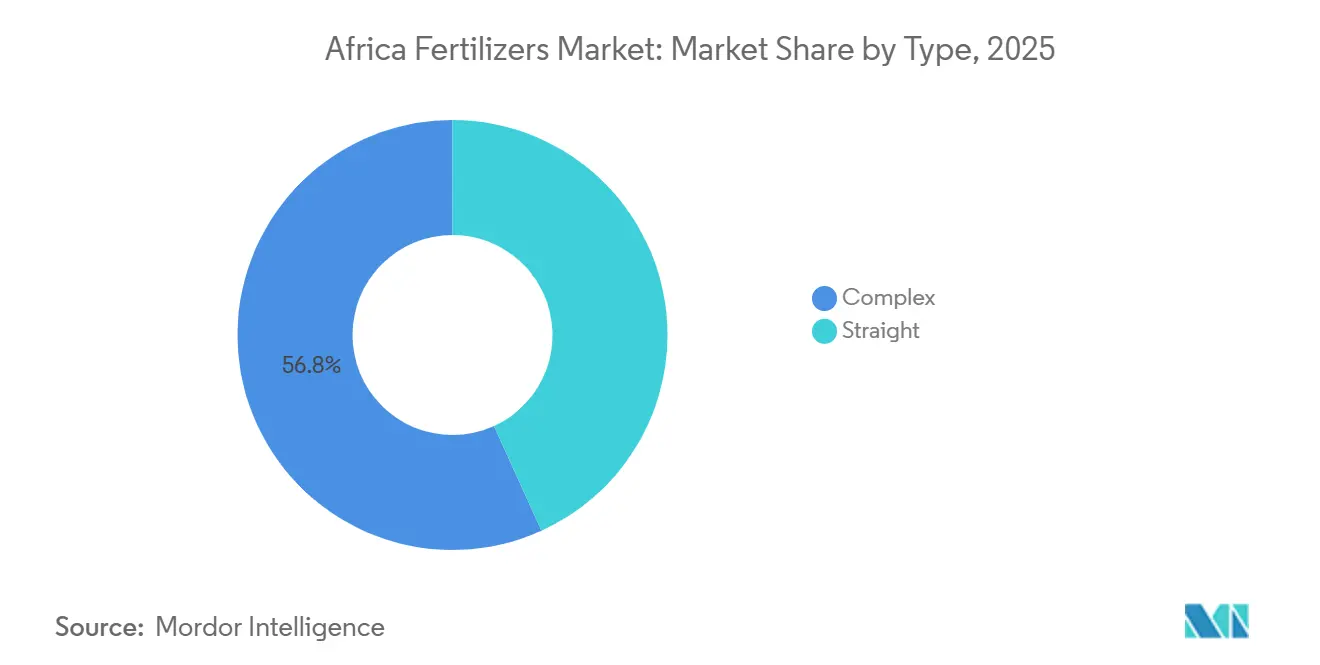

- Nach Typ entfielen auf komplexe Düngemittel im Jahr 2025 der größte Marktanteil am Afrika-Düngemittelmarkt von 56,8% und es wird erwartet, dass sie bis 2031 mit einer CAGR von 8,1% wachsen.

- Nach Form hielten konventionelle Düngemittel im Jahr 2025 die größte Marktgröße im Afrika-Düngemittelmarkt mit einem Anteil von 89,9% am Markt, während Spezialdüngemittel bis 2031 voraussichtlich mit einer CAGR von 6,9% expandieren werden.

- Nach Anwendungsmodus entfiel auf die Fertirrigation im Jahr 2025 der größte Anteil am Afrika-Düngemittelmarkt mit 59,8%, während die Blattdüngung bis 2031 voraussichtlich mit einer CAGR von 8,0% expandieren wird.

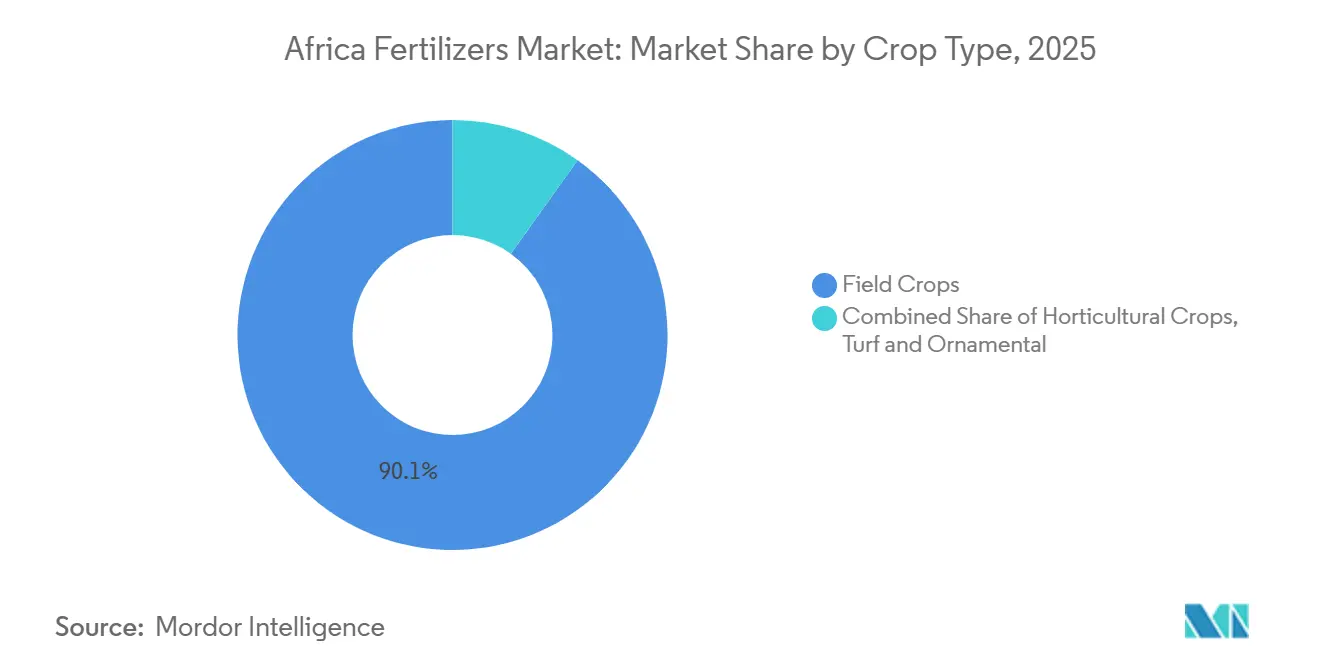

- Nach Kulturpflanzentyp entfielen auf Feldfrüchte im Jahr 2025 90,1% des Marktes, während Gartenbaukulturen bis 2031 voraussichtlich mit einer CAGR von 6,9% wachsen werden.

- Nach Geografie entfiel auf Nigeria im Jahr 2025 der größte Marktanteil von 13,1%, während Südafrika voraussichtlich der am schnellsten wachsende Hauptmarkt sein wird und bis 2031 mit einer CAGR von 6,2% voranschreitet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des afrikanischen Düngemittelmarkts

Analyse der Treiberwirkungen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmender Druck auf die Ernährungssicherheit in Afrika | +1.8% | Kontinentweit, mit der höchsten Auswirkung in Nigeria, Kenia und Äthiopien | Mittelfristig (2–4 Jahre) |

| Subventionsreformen & politischer Schwung durch das Abuja+- und Nairobi-Abkommen | +1.5% | Die Umsetzung erfolgt kontinentweit, angeführt von Nigeria, Kenia und Ghana. | Kurzfristig (≤ 2 Jahre) |

| Rascher Ausbau der inländischen Produktionskapazitäten | +1.2% | Nigeria, Marokko, Ägypten, Südafrika | Mittelfristig (2–4 Jahre) |

| Digitale Agronomie-Plattformen zur Optimierung des Einsatzes | +0.9% | Kenia, Südafrika und Ghana, mit Ausstrahlungseffekten nach Westafrika | Langfristig (≥ 4 Jahre) |

| Investitionen in kohlenstoffarmes (grünes) Ammoniak | +0.7% | Marokko, Ägypten, mit Integration erneuerbarer Energien | Langfristig (≥ 4 Jahre) |

| Nachfrage nach Mikronährstoff-gesteuerter Bioanreicherung | +0.4% | Bioanreicherungsprogramme in Nigeria, Ghana und Kenia | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmender Druck auf die Ernährungssicherheit in Afrika

Afrikas wachsende Bevölkerung, die bis 2030 voraussichtlich 1,4 Milliarden erreichen wird, in Kombination mit dem sinkenden landwirtschaftlich nutzbaren Land pro Kopf schafft eine anhaltende Nachfrage nach einem erhöhten Düngemitteleinsatz. Nigerias mit Zink angereicherte Reis-Bioanreicherung, die im April 2024 gestartet wurde, verdeutlicht, wie Regierungen Ernährungssicherheit mit Mikronährstoffdichte statt nur mit kalorischer Versorgung verknüpfen, was die Nachfrage nach spezialisierten Formulierungen jenseits traditioneller NPK-Mischungen antreibt. Diese Verlagerung hin zur nährstoffreichen Pflanzenproduktion erfordert höhere Düngemittelausbringungsraten und ein ausgefeilteres Nährstoffmanagement, insbesondere in Maissystemen, wo aufgeteilte Ausbringungen von einfachen Düngemitteln die Erträge um 22–46 % gegenüber NPK-Mischungen in Nigerias Middle-Belt-Versuchen steigerten. Der wirtschaftliche Handlungsdruck verschärft sich, da hohe Nahrungsmittelimportrechnungen die Devisenreserven belasten und die Effizienz der inländischen Produktion zu einer nationalen Sicherheitspriorität machen. Produktivitätssteigerungen in der Landwirtschaft durch Düngemittelintensivierung werden zum primären Weg zur Nahrungsmittelselbstversorgung und schaffen nachhaltiges Nachfragewachstum auch während Preisvolatilitätszyklen.

Subventionsreformen & politischer Schwung durch das Abuja-Nairobi-Abkommen

Die Erklärung von Nairobi 2024 legt verbindliche Düngemittelausbringungsziele von 50 Kilogramm pro Hektar für alle Mitgliedstaaten der Afrikanischen Union fest und schafft eine politisch gesteuerte Nachfrage, die über traditionelle Marktdynamiken hinausgeht. Kenias Finanzgesetz 2025 hebt paradoxerweise die Mehrwertsteuerbefreiungen für Düngemittel auf, während es gleichzeitig KES 10 Milliarden (USD 77,4 Milliarden) für Düngemittelsubventionen bereitstellt, was das Engagement der Regierung für die Aufrechterhaltung des Zugangs zu Betriebsmitteln trotz fiskalischer Belastungen unterstreicht. Nigerias Nationale Politik für Agrartechnologie und Innovation (2022–2027) demonstriert koordinierte kontinentale Ansätze, wobei Subventionsprogramme zunehmend auf spezifische Kulturen und Regionen abzielen, um die Ergebnisse der Ernährungssicherheit zu maximieren. Der politische Schwung schafft vorhersehbare Nachfragemuster, die private Investitionen in Vertriebsnetze und lokale Mischbetriebe ermöglichen. Die Wirksamkeit der Umsetzung variiert erheblich, wobei Ghana und Nigeria höhere Subventionsquoten erzielen als die Sahel-Binnenländer, die mit Logistikeinschränkungen konfrontiert sind.

Rascher Ausbau der inländischen Produktionskapazitäten

Strategische Kapazitätserweiterungen verändern Afrikas Düngemittelhandelsbilanz grundlegend: Dangotes Harnstoffanlage mit 3 Millionen Tonnen pro Jahr positioniert Nigeria als Nettoexporteur statt -importeur. Das grüne Investitionsprogramm der OCP Group in Höhe von USD 13 Milliarden bis 2028 wird die Produktion auf 9 Millionen Tonnen jährlich ausweiten, während Indoramas Darlehen der Afrikanischen Entwicklungsbank in Höhe von USD 75 Millionen eine dritte Harnstoffproduktionslinie in Nigeria unterstützt. Diese Erweiterungen verringern die Importabhängigkeit und schaffen regionale Versorgungszentren, die benachbarte Länder kostengünstiger bedienen können als traditionelle europäische oder asiatische Lieferanten[1]Quelle: Afrikanische Entwicklungsbank, „Die Afrikanische Entwicklungsbank genehmigt ein Darlehen in Höhe von 75 Millionen USD an Indorama Eleme Fertilizer and Chemicals Limited zur Ausweitung der Düngemittelproduktion in Nigeria”, afdb.org. Angolas Ammoniak- und Harnstoffanlage im Wert von USD 1,4 Milliarden mit einer täglichen Kapazität von 4.000 Tonnen verdeutlicht, wie ressourcenreiche Länder ihre Erdgasreserven für die Düngemittelproduktion nutzen. Die geografische Konzentration neuer Kapazitäten in Nigeria, Marokko und Ägypten schafft Lieferkettenvorteile für benachbarte Länder und könnte gleichzeitig etablierte Importmuster von traditionellen Lieferanten disrumpieren.

Digitale Agronomie-Plattformen zur Optimierung des Einsatzes

Die Technologieübernahme beschleunigt die Effizienz des Düngemitteleinsatzes durch datengesteuerte Ausbringungszeitpunkte und -mengen, wobei Malawis WhatsApp-basierter KI-Chatbot „Ulangizi” trotz eingeschränkter Smartphone-Verbreitung 150–200 Landwirte pro Support-Agent erreicht. Südafrikas datengesteuerte Schulungsinitiativen führten zu durchschnittlichen Ertragssteigerungen von 40 % bei aufstrebenden Landwirten, wobei die Maiserträge durch optimiertes Dünge- und Bewässerungsmanagement von 4,2 auf 6,0 Metrische Tonnen pro Hektar stiegen. Ghanas KI-gesteuerte Bodenprüfungs- und Düngemittelempfehlungen zeigen, wie Präzisionslandwirtschaft den Betriebsmittelverschwendung reduzieren kann, ohne Produktivitätszuwächse zu opfern. Infrastruktureinschränkungen begrenzen die Skalierbarkeit, da 80 % der Landwirte über unzureichenden Zugang zu zuverlässigen Wetter- und Marktdaten berichten, die eine optimale Düngemittelplanung ermöglichen würden. Das „Human-in-the-Loop”-Modell erweist sich als unverzichtbar für den Vertrauensaufbau und die Akzeptanz, insbesondere dort, wo KI-Empfehlungen mit traditionellen landwirtschaftlichen Praktiken in Konflikt geraten.

Analyse der Hemmniswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Erschütterungen der Düngemittelpreis-Erschwinglichkeit | -1.4% | Kontinentweit, höchste Auswirkung in den Sahel-Binnenländern | Kurzfristig (≤ 2 Jahre) |

| Schwache Logistik- und Einzelhandelsvertriebsnetze | -1.1% | Binnenländer, ländliche Gebiete auf dem gesamten Kontinent | Mittelfristig (2–4 Jahre) |

| Politischer Gegenwind der Agroökologie gegenüber synthetischen Düngemitteln | -0.6% | Politische Rahmenbedingungen in Kenia, Südafrika und Ghana | Langfristig (≥ 4 Jahre) |

| Hohe Kapitalkosten für afrikanische Grüne Projekte | -0.5% | Projektfinanzierungsmärkte, Integration erneuerbarer Energien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Erschütterungen der Düngemittelpreis-Erschwinglichkeit

Im Juli 2025 stiegen die globalen Düngemittelpreise in der ersten Jahreshälfte 2025 um 15 %. Die Preise für Diammoniumphosphat (DAP) stiegen um 23 %, während die Preise für Triplesuperphosphat (TSP) um 43 % zunahmen. Diese Anstiege resultierten aus der starken asiatischen Nachfrage, Chinas Exportbeschränkungen und hohen Schwefelrohstoffkosten. Der Preisanstieg beeinträchtigte die Fähigkeit von Kleinbauern, die Betriebsmittelintensität aufrechtzuerhalten, da der DAP-Zugänglichkeitsindex der Weltbank im Juni 2025 einen Wert von 1,72 erreichte und damit die frühen Krisenspitzenwerte von 2022 übertraf. Kenias Finanzgesetz 2025 verschärft die Erschwinglichkeitsprobleme durch die Einführung von 16 % Mehrwertsteuer auf zuvor befreite Düngemittel, was die Kosten potenziell um KES 480 (USD 3,71) pro 50-Kilogramm-Sack erhöht und die gesamten Produktionskosten für Kleinbauern um 15 % steigen lässt. Der Preisübertragungsmechanismus variiert erheblich zwischen den Ländern, wobei Nigerias Befreiungen von Reisimportzöllen im Jahr 2024 die Erzeugerpreise drückten und die Kapazität der Landwirte für Investitionen in Düngemittel für die Folgesaison verringerten. Währungsabwertungen verstärken den Importkostendruck, während der eingeschränkte Zugang zu Kreditmärkten Landwirte daran hindert, Betriebsmitteleinkäufe über Preiszyklen hinweg zu glätten. Subventionsprogramme bieten teilweise Entlastung, leiden jedoch häufig unter zeitlichen Verzögerungen und Zielgruppenineffizienzen, die ihre Wirksamkeit bei akuten Preisanstiegen einschränken.

Schwache Logistik- und Einzelhandelsvertriebsnetze

Transport- und Vertriebsengpässe erhöhen die Düngemittelpreise ab Hof in Binnenregionen um 30–60 %, wobei Hafenstaus und begrenzte Eisenbahnanbindungen Lieferkettenschwachstellen schaffen, die trotz Kapazitätserweiterungsinvestitionen bestehen bleiben. Die Krise im Roten Meer zwang Düngemitteltransporte zur Umleitung um das Kap der Guten Hoffnung, was für ostafrikanische Märkte 10–14 zusätzliche Tage Transitzeit bedeutete und die Frachtkosten erhöhte, während das Containerdurchsatzwachstum von 19,2 Millionen auf 34,9 Millionen TEU zwischen 2010 und 2022 noch hinter dem Nachfragewachstum zurückbleibt. Die ländlichen Einzelhandelsnetze bleiben fragmentiert, mit begrenzten Lagerkapazitäten und Umlaufmittelbeschränkungen, die Händler daran hindern, während der Hauptausbringungssaison ausreichende Lagerbestände zu halten. Die Herausforderungen der letzten Meile sind besonders akut in Ländern wie dem Tschad und der Zentralafrikanischen Republik, wo die Straßeninfrastruktur den Zugang zu abgelegenen landwirtschaftlichen Gemeinschaften einschränkt. Digitale Zahlungssysteme und die Integration von Mobile-Money-Lösungen zeigen Potenzial zur Senkung von Transaktionskosten, jedoch bleiben die Akzeptanzraten in ländlichen Gebieten mit eingeschränkter Konnektivität und begrenzter Finanzkompetenz gering.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Komplexe Düngemittel führen durch integrierte Nährstofflieferung

Komplexe Düngemittel hielten im Jahr 2025 den größten Marktanteil von 56,8%, was auf ihre Fähigkeit zurückzuführen ist, in einer einzigen Anwendung eine ausgewogene Ernährung zu liefern, wodurch Arbeitskosten gesenkt und die Nährstoffsynchronisation für Kleinbauern verbessert wird. Es wird erwartet, dass das Segment bis 2031 mit einer CAGR von 8,1% wächst, angetrieben durch Fortschritte im Kulturpflanzenernährungsmanagement und durch Beratungsdienste, die integrierte Nährstoffmanagementpraktiken fördern. Komplexe Düngemittel behalten durch die Erschwinglichkeit und Flexibilität von Harnstoff in maßgeschneiderten Anwendungsprogrammen eine bedeutende Präsenz, während Mikronährstoffe in Biofortifizierungsprogrammen in Nigeria, Ghana und Kenia rasch übernommen werden.

In Afrika wird der Markt für komplexe Düngemittel durch die Fähigkeit angetrieben, mehrere für das Pflanzenwachstum notwendige Pflanzennährstoffe in einer einzigen Anwendung zu liefern, einschließlich Primär-, Sekundär- und Mikronährstoffe. Die Expansion des Segments wird durch ein gesteigertes Bewusstsein der Landwirte für die Vorteile einer ausgewogenen Kulturpflanzenernährung und die Umweltvorteile komplexer Düngemittel unterstützt, die reduzierte Ausbringungsmengen bei gleichzeitiger Minimierung von Umwelt- und Bodenauswirkungen ermöglichen. Das Aufkommen fortschrittlicher Düngemitteltypen, wie kontrolliert freisetzende und langsam freisetzende Varianten, stärkt die Übernahme komplexer Düngemittel in der Region weiter, insbesondere bei hochwertigen Kulturen und modernen landwirtschaftlichen Betrieben.

Nach Form: Dominanz konventioneller Düngemittel steht unter dem Innovationsdruck von Spezialdüngemitteln

Konventionelle Düngemittel entfielen im Jahr 2025 auf 89,9% des Marktanteils. Diese Dominanz ist auf die Kostensensitivität von Kleinbauern zurückzuführen, die Erschwinglichkeit und eine breite Nährstoffversorgung gegenüber fortschrittlichen Formulierungen priorisieren. Diese Düngemittel werden für Grundnahrungsmittel-Feldfrüchte wie Mais, Weizen, Reis und Sorghum weit verbreitet eingesetzt und bieten eine kostengünstige Lösung zur Ertragssicherung. Ihre weitreichende Verfügbarkeit, etablierte Vertriebsnetze und Kompatibilität mit bestehenden landwirtschaftlichen Praktiken treiben weiterhin eine starke Nachfrage sowohl in kommerziellen als auch in Kleinbauern-Landwirtschaftssystemen in Afrika an.

Spezialdüngemittel stellen das am schnellsten wachsende Segment dar, mit einer prognostizierten CAGR von 6,9% bis 2031. Dieses Wachstum wird durch den zunehmenden Anbau hochwertiger Gartenbaukulturen, die Expansion der Gewächshausproduktion und die steigende Übernahme von Präzisionslandwirtschaftspraktiken angetrieben, die eine gezielte Nährstoffabgabe betonen. Produkte wie wasserlösliche, kontrolliert freisetzende und mit Mikronährstoffen angereicherte Formulierungen gewinnen bei kommerziellen Erzeugern an Popularität, die eine höhere Produktivität, verbesserte Nährstoffnutzungseffizienz und verbesserte Kulturpflanzenqualität anstreben. Regierungsinitiativen zur Förderung einer nachhaltigen Landwirtschaft sowie ein wachsendes Bewusstsein für Bodengesundheitsmanagement und Düngemitteleffizienz werden voraussichtlich die Übernahme von Spezialdüngemitteln in ganz Afrika weiter vorantreiben. Dies schafft Chancen für Hersteller, die Premium- und kulturpflanzenspezifische Nährstofflösungen anbieten.

Nach Anwendungsmodus: Effizienz der Fertigierung treibt die Akzeptanz voran

Die Fertirrigation beherrscht im Jahr 2025 einen Marktanteil von 59,8%, was die Prioritäten der Wassernutzungseffizienz in ariden und semiariden Regionen widerspiegelt, in denen Investitionen in die Bewässerungsinfrastruktur eine präzise Nährstoffabgabe ermöglichen, die mit der Wasserausbringung synchronisiert ist. Die Dominanz der Methode ergibt sich aus ihrer Fähigkeit, Düngemittelverschwendung zu reduzieren und gleichzeitig die Nährstoffaufnahmeeffizienz der Kulturen zu verbessern, was besonders wertvoll ist, da die Düngemittelpreise erhöht bleiben und die Wasserknappheit auf dem gesamten Kontinent zunimmt. Der Fertirrigation-Trend steht im Einklang mit der Gewächshausexpansion und der Übernahme des geschützten Anbaus, wo kontrollierte Umgebungen die Optimierung sowohl der Wasser- als auch der Nährstoffabgabesysteme ermöglichen.

Die Blattdüngung entwickelt sich mit einer CAGR von 8,0% bis 2031 zum am schnellsten wachsenden Anwendungsmodus, angetrieben durch ihre Wirksamkeit bei der Behebung von Mikronährstoffmängeln und der schnellen Nährstoffkorrektur während kritischer Wachstumsphasen. Digitale Landwirtschaftsplattformen liefern zunehmend Empfehlungen zum Anwendungszeitpunkt, die die Effizienz aller Anwendungsmodi verbessern, wobei KI-gestützte Beratungsdienste Landwirten helfen, die Nährstoffabgabe basierend auf Bodenfeuchtigkeit, Wettermustern und Kulturpflanzenwachstumsphasen zu optimieren.

Nach Kulturpflanzentyp: Feldkulturen behalten überwältigende Dominanz

Feldfrüchte halten im Jahr 2025 einen Anteil von 90,1% am Afrika-Düngemittelmarkt und verdeutlichen den Schwerpunkt der Region auf der Grundnahrungsmittelgetreideproduktion für die Ernährungssicherheit. Mais-, Reis- und Weizenanbausysteme machen den größten Teil des Düngemittelverbrauchs auf dem gesamten Kontinent aus. Diese Dominanz ergibt sich aus Kleinbauern-Landwirtschaftssystemen, die der Subsistenz- und lokalen Marktproduktion Priorität einräumen, bei denen Düngemittelinvestitionen zu greifbaren Steigerungen der Grundnahrungsmittelproduktion führen müssen. Regierungspolitiken zur Unterstützung der Nahrungsmittelselbstversorgung, kombiniert mit der bevölkerungsgetriebenen steigenden Nachfrage nach Grundnahrungsmitteln, stärken weiterhin die Bedeutung von Feldfrüchten innerhalb des Afrika-Düngemittelmarktes.

Gartenbaukulturen sind das am schnellsten wachsende Segment, das bis 2031 voraussichtlich mit einer CAGR von 6,9% expandieren wird. Das Wachstum wird durch die zunehmende Produktion von Obst, Gemüse, Blumen und exportorientierten Kulturen angetrieben, die ein intensives Nährstoffmanagement und höherwertige Düngemittelinputs erfordern. Kenias Blumenzuchtindustrie, Südafrikas Obstexporte und der expandierende Gemüseanbau in Nord- und Ostafrika steigern die Nachfrage nach Spezialdüngemittelprodukten, einschließlich wasserlöslicher, mit Mikronährstoffen angereicherter und Blattdüngungsformulierungen. Steigende Exportstandards, zunehmende Übernahme des geschützten Anbaus und wachsende Verbrauchernachfrage nach hochwertigen Erzeugnissen werden voraussichtlich den Düngemittelverbrauch im Gartenbau stärken und Chancen für Anbieter von Premium-Nährstofflösungen und kulturpflanzenspezifischen Düngemittelprogrammen schaffen.

Geografische Analyse

Der Düngemittelmarkt Afrikas weist ausgeprägte regionale Unterschiede auf, wobei Nigeria mit einem Marktanteil von 13,1% im Jahr 2025 den Verbrauch anführt, angetrieben durch seinen großen Agrarsektor und die inländische Produktionskapazität, die das Land sowohl als bedeutenden Verbraucher als auch als aufstrebenden Exporteur positioniert. Die Transformation des Landes vom Düngemittelimporteur zum potenziellen regionalen Lieferanten durch Dangote Fertiliser Limiteds Harnstoffanlage mit 3 Millionen Tonnen pro Jahr und die Expansion von Indorama Eleme Fertilizer & Chemicals Limited schafft Lieferkettenvorteile für benachbarte westafrikanische Märkte. Marokko nutzt seine Phosphatressourcen und das 13-Milliarden-USD-Investitionsprogramm von OCP S.A., um sowohl inländische als auch Exportmärkte zu bedienen, und setzt gleichzeitig eine kontinentweite phosphorbasierte Bodenrestaurierungsinitiative um, die im Februar 2024 gestartet wurde.

Südafrika entwickelt sich mit einer CAGR von 6,2% bis 2031 zum am schnellsten wachsenden Markt, angetrieben durch die Modernisierung der kommerziellen Landwirtschaft und die exportorientierte Kulturpflanzenproduktion, die ein anspruchsvolles Ernährungsmanagement erfordert. Die aufstrebenden Landwirte des Landes erzielten durch datengesteuerte Düngemittelpraktiken Ertragssteigerungen von 40%, wobei die Maiserträge von 4,2 auf 6,0 Metrische Tonnen pro Hektar stiegen, was das Produktivitätspotenzial demonstriert, wenn Präzisionsernährung auf verbesserte Beratungsdienste trifft.

Kleinere Märkte in Ost- und Westafrika sind mit Infrastruktureinschränkungen konfrontiert, die den Düngemittelzugang begrenzen, wobei Transportkosten in Binnenländern wie Tschad und Mali 30-60% zu den Hoftor-Preisen hinzufügen. Die kontinentale Handelsintegration durch die Afrikanische Kontinentale Freihandelszone zeigt Potenzial zur Senkung der Betriebsmittelkosten, wobei Studien aus Malawi auf potenzielle Reduzierungen der landwirtschaftlichen Betriebsmittelpreise um 20,51% durch Zollabbau und Handelserleichterungsmaßnahmen hinweisen.

Wettbewerbslandschaft

Der afrikanische Düngemittelmarkt ist fragmentiert, wobei die führenden Unternehmen Yara International ASA, SABIC Agri-Nutrients Co., ICL Group Ltd, K+S Aktiengesellschaft und Golden Fertilizer Company Limited ein wettbewerbsintensives Umfeld schaffen, das die etablierte multinationale Präsenz mit aufstrebenden regionalen Marktführern und technologiegestützten Disruptoren ausbalanciert. Die Marktstruktur ermöglicht sowohl Skalenvorteile für große Akteure als auch Nischenmöglichkeiten für spezialisierte Lieferanten, die auf Präzisionslandwirtschaft und Premium-Kulturpflanzsegmente abzielen.

Strategische Muster zeigen eine Verlagerung hin zur vertikalen Integration und regionalen Lieferkettensteuerung, wobei Unternehmen in inländische Produktionskapazitäten investieren, um die Importabhängigkeit zu reduzieren und Wert entlang der Düngemittellieferkette zu schaffen. Die Technologieübernahme wird zu einem wichtigen Differenzierungsmerkmal, da digitale Landwirtschaftsplattformen und Präzisionsausbringungssysteme Möglichkeiten für Unternehmen schaffen, integrierte Lösungen jenseits des Rohstoffdüngemittelverkaufs anzubieten.

Yara International ASAs starke Ergebnisse im ersten Quartal 2025, mit einem EBITDA von USD 638 Millionen, angetrieben durch verbesserte Margen und strategische Portfoliooptimierungen, zeigen, wie globale Akteure ihre Afrika-Strategien anpassen, um in volatilen Marktbedingungen Rentabilität über Volumen zu stellen [3]Quelle: Yara International ASA, „Yara Q3 2024 Bericht”, yara.com. Chancen bestehen bei der letzten Meile der Verteilung, digitalen Beratungsdienstleistungen und Spezialformulierungen für hochwertige Kulturen, während regulatorische Compliance-Anforderungen Eintrittsbarrieren schaffen, die etablierten Akteuren mit technischem Fachwissen und regulatorischen Kapazitäten zugutekommen.

Marktführer der afrikanischen Düngemittelindustrie

Yara International ASA

SABIC Agri-Nutrients Co.

ICL Group Ltd

K+S Aktiengesellschaft

Golden Fertilizer Company Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Marokko genehmigt grüne Wasserstoffprojekte im Wert von USD 32,5 Milliarden und positioniert das Land als Produktionszentrum für erneuerbares Ammoniak für sowohl die inländische Düngemittelherstellung als auch die europäischen Exportmärkte, mit mehreren internationalen Partnerschaften, die auf eine groß angelegte Produktion von grünem Düngemittel abzielen.

- Januar 2023: ICL hat eine strategische Partnerschaftsvereinbarung mit General Mills geschlossen, in der es der Lieferant strategischer Spezialphosphatlösungen für General Mills sein wird. Das langfristige Abkommen wird sich ebenfalls auf internationale Expansion konzentrieren.

- Mai 2022: ICL hat drei neue NPK-Formulierungen von Solinure auf den Markt gebracht, ein Produkt mit erhöhten Spurenelementen zur Ertragssteigerung. Die neuen wasserlöslichen Düngemittel enthalten erhöhte Mengen an vollständig chelierten Spurenelementen und Magnesium, die das Pflanzenwachstum fördern und die Erträge in kritischen Phasen, einschließlich der Winterproduktionsperioden, optimieren.

Berichtsumfang des afrikanischen Düngemittelmarkts

Komplex, Einfach sind als Segmente nach Typ erfasst. Konventionell, Spezialität sind als Segmente nach Form erfasst. Fertigierung, Blattdüngung, Boden sind als Segmente nach Anwendungsmodus erfasst. Feldkulturen, Gartenbaukulturen, Rasen & Zierpflanzen sind als Segmente nach Kulturpflanzentyp erfasst. Nigeria, Südafrika sind als Segmente nach Land erfasst.| Komplex | ||

| Einfach | Mikronährstoffe | Bor |

| Kupfer | ||

| Eisen | ||

| Mangan | ||

| Molybdän | ||

| Zink | ||

| Sonstige | ||

| Stickstoffhaltig | Ammoniumnitrat | |

| Harnstoff | ||

| Sonstige | ||

| Phosphathaltig | DAP | |

| MAP | ||

| SSP | ||

| TSP | ||

| Kaliumhaltig | MoP | |

| SoP | ||

| Sekundäre Makronährstoffe | Kalzium | |

| Magnesium | ||

| Schwefel | ||

| Konventionell | |

| Spezialität | CRF |

| Flüssigdünger | |

| SRF | |

| Wasserlöslich |

| Fertigierung |

| Blattdüngung |

| Boden |

| Feldkulturen |

| Gartenbaukulturen |

| Rasen & Zierpflanzen |

| Nigeria |

| Südafrika |

| Übriges Afrika |

| Typ | Komplex | ||

| Einfach | Mikronährstoffe | Bor | |

| Kupfer | |||

| Eisen | |||

| Mangan | |||

| Molybdän | |||

| Zink | |||

| Sonstige | |||

| Stickstoffhaltig | Ammoniumnitrat | ||

| Harnstoff | |||

| Sonstige | |||

| Phosphathaltig | DAP | ||

| MAP | |||

| SSP | |||

| TSP | |||

| Kaliumhaltig | MoP | ||

| SoP | |||

| Sekundäre Makronährstoffe | Kalzium | ||

| Magnesium | |||

| Schwefel | |||

| Form | Konventionell | ||

| Spezialität | CRF | ||

| Flüssigdünger | |||

| SRF | |||

| Wasserlöslich | |||

| Anwendungsmodus | Fertigierung | ||

| Blattdüngung | |||

| Boden | |||

| Kulturpflanzentyp | Feldkulturen | ||

| Gartenbaukulturen | |||

| Rasen & Zierpflanzen | |||

| Land | Nigeria | ||

| Südafrika | |||

| Übriges Afrika | |||

Marktdefinition

- SCHÄTZUNGSEBENE DES MARKTS - Marktschätzungen für verschiedene Düngemitteltypen wurden auf Produktebene und nicht auf Nährstoffebene vorgenommen.

- ERFASSTE NÄHRSTOFFTYPEN - Primärnährstoffe: N, P und K, Sekundäre Makronährstoffe: Ca, Mg und S, Mikronährstoffe: Zn, Mn, Cu, Fe, Mo, B und Sonstige

- DURCHSCHNITTLICHE NÄHRSTOFFAUSBRINGUNGSRATE - Dies bezeichnet das durchschnittliche Nährstoffvolumen, das pro Hektar landwirtschaftlicher Nutzfläche in jedem Land verbraucht wird.

- ERFASSTE KULTURPFLANZENTYPEN - Feldkulturen: Getreide, Hülsenfrüchte, Ölsaaten und Faserpflanzen. Gartenbau: Obst, Gemüse, Plantagen- und Gewürzpflanzen, Rasengräser und Zierpflanzen

| Schlagwort | Begriffsbestimmung |

|---|---|

| Düngemittel | Chemische Substanz, die auf Kulturen aufgebracht wird, um den Nährstoffbedarf zu decken, erhältlich in verschiedenen Formen wie Granulat, Pulver, Flüssigkeit, wasserlöslich usw. |

| Spezialdüngemittel | Wird für erhöhte Effizienz und Nährstoffverfügbarkeit eingesetzt, angewendet über Boden, Blattdüngung und Fertigierung. Umfasst CRF, SRF, Flüssigdünger und wasserlösliche Düngemittel. |

| Düngemittel mit kontrollierter Freisetzung (CRF) | Mit Materialien wie Polymer, Polymer-Schwefel und anderen Materialien wie Harzen beschichtet, um die Nährstoffverfügbarkeit für die Kulturpflanze während ihres gesamten Lebenszyklus zu gewährleisten. |

| Düngemittel mit langsamer Freisetzung (SRF) | Mit Materialien wie Schwefel, Neem usw. beschichtet, um die Nährstoffverfügbarkeit für die Kulturpflanze über einen längeren Zeitraum zu gewährleisten. |

| Blattdüngemittel | Umfassen sowohl flüssige als auch wasserlösliche Düngemittel, die über Blattdüngungsanwendung ausgebracht werden. |

| Wasserlösliche Düngemittel | In verschiedenen Formen erhältlich, darunter flüssig, Pulver usw., verwendet im Blattdüngungs- und Fertigierungsmodus der Düngemittelanwendung. |

| Fertigierung | Düngemittel, die über verschiedene Bewässerungssysteme ausgebracht werden, wie z. B. Tropfbewässerung, Mikrobewässerung, Sprinklerbewässerung usw. |

| Wasserfreies Ammoniak | Als Düngemittel verwendet, direkt in den Boden injiziert, in gasförmig-flüssiger Form erhältlich. |

| Einfachsuperphosphat (SSP) | Phosphatdüngemittel, das nur Phosphor enthält, mit einem Gehalt von kleiner oder gleich 35 %. |

| Tripelsuperphosphat (TSP) | Phosphatdüngemittel, das nur Phosphor enthält, mit einem Gehalt von mehr als 35 %. |

| Düngemittel mit erhöhter Effizienz | Düngemittel, die mit zusätzlichen Schichten verschiedener Inhaltsstoffe beschichtet oder behandelt wurden, um sie im Vergleich zu anderen Düngemitteln effizienter zu machen. |

| Konventionelles Düngemittel | Düngemittel, die durch traditionelle Methoden auf Kulturen ausgebracht werden, einschließlich Breitwurf, Reihenausbringung, Einpflügen usw. |

| Chelierte Mikronährstoffe | Mikronährstoffdüngemittel, die mit Chelatbildnern wie EDTA, EDDHA, DTPA, HEDTA usw. beschichtet sind. |

| Flüssigdünger | In flüssiger Form erhältlich, hauptsächlich zur Ausbringung von Düngemitteln auf Kulturen durch Blattdüngung und Fertigierung verwendet. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: SCHLÜSSELVARIABLEN IDENTIFIZIEREN: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf Basis dieser Variablen aufgebaut.

- Schritt 2: EIN MARKTMODELL ENTWICKELN: Marktgrößenschätzungen für die Prognosejahre erfolgen in nominalen Größen. Inflation ist kein Teil der Preisgestaltung, und der durchschnittliche Verkaufspreis (ASP) wird während des gesamten Prognosezeitraums für jedes Land konstant gehalten.

- Schritt 3: VALIDIEREN UND ABSCHLIESSEN: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Markts zu erstellen.

- Schritt 4: FORSCHUNGSERGEBNISSE: Syndizierte Berichte, Individuelle Beratungsaufträge, Datenbanken & Abonnement-Plattformen