Größe und Marktanteil des afrikanischen Marktes für Mikronährstoffdünger

Marktübersicht

| Studienzeitraum | 2018 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

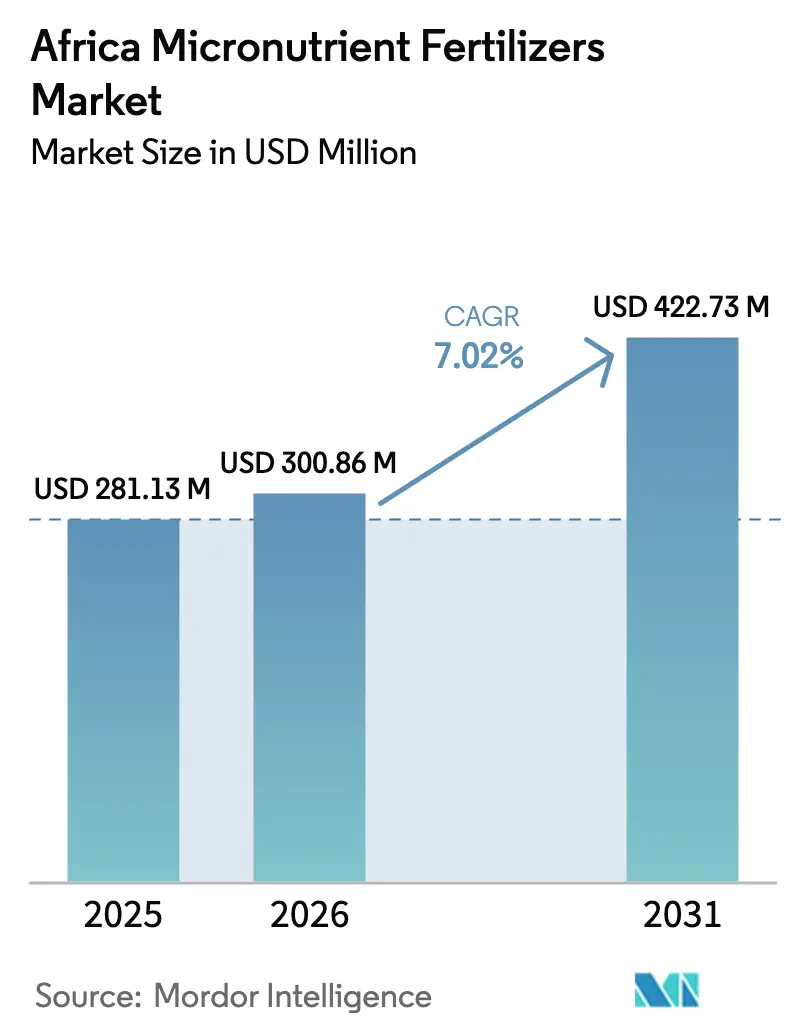

| Marktgröße im Basisjahr (2025) | 281.13 Millionen US-Dollar |

| Marktgröße (2026) | 300.86 Millionen US-Dollar |

| Marktgröße (2031) | 422.73 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.02% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des afrikanischen Marktes für Mikronährstoffdünger durch Mordor Intelligence

Die Marktgröße für afrikanische Mikronährstoffdünger soll von USD 281,13 Millionen im Jahr 2025 auf USD 300,86 Millionen im Jahr 2026 wachsen und wird bis 2031 voraussichtlich USD 422,73 Millionen bei einem CAGR von 7,02 % über 2026–2031 erreichen. Das rasche Wachstum ist in kontinentweiten Zink- und Bor-Bodendefiziten, Subventionsprogrammen, die bis zu 30 % der Mischungskosten ausgleichen, und einem Anstieg der tropfbewässerten Hektar verankert, der lösliche Formulierungen begünstigt. Investitionen in regionale Mischzentren senken die Lieferpreise, während digitale Bodendiagnostik die Zeit zwischen Mangelstofferkennung und Produktkauf verkürzt. Die Wettbewerbsintensität steigt, da globale Lieferanten Partnerschaften mit lokalen Distributoren eingehen, um Regalflächen zu sichern und Landwirtschaftstreue aufzubauen. Qualitätskontrolllücken und Rohstoffpreisschwankungen bleiben Risiken, doch die nun auf Bodenanreicherung ausgerichteten politischen, technologischen und ernährungsbezogenen Ziele deuten auf eine nachhaltige Nachfragedynamik im afrikanischen Markt für Mikronährstoffdünger hin.

Wesentliche Erkenntnisse des Berichts

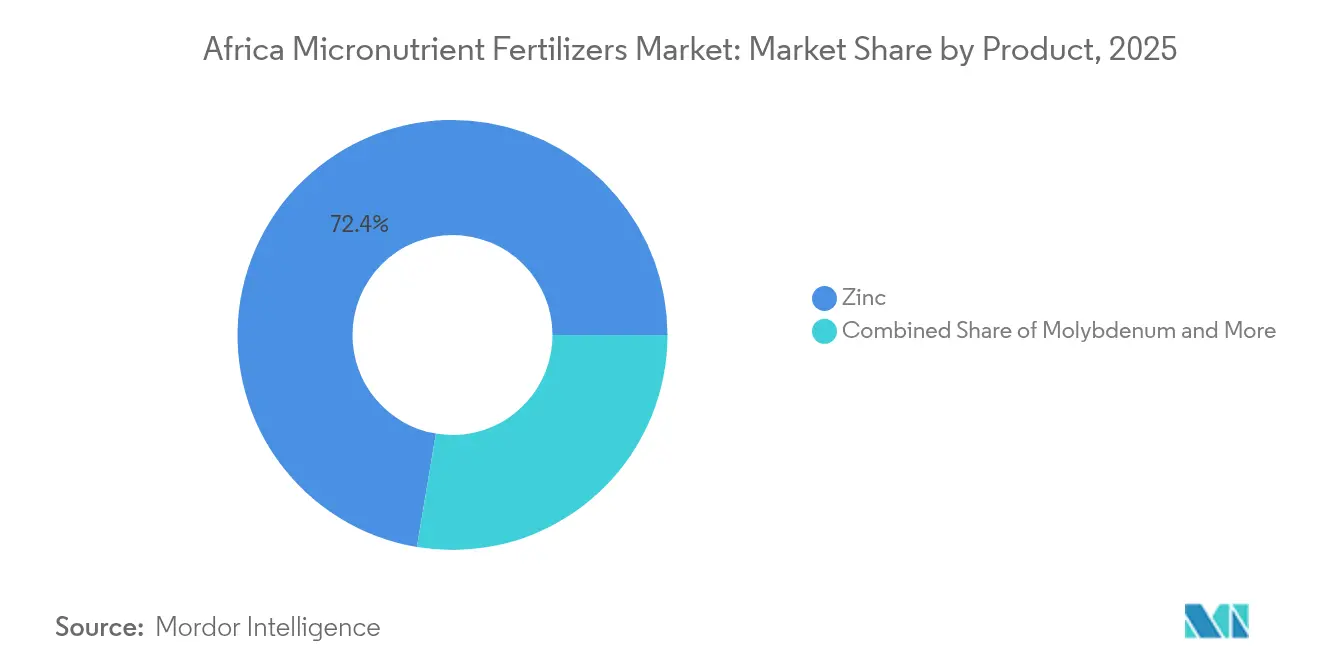

- Nach Produktkategorie führten zinkbasierte Formulierungen 2025 mit einem Umsatzanteil von 72,35 %; Molybdänprodukte sollen bis 2031 einen CAGR von 8,63 % erzielen.

- Nach Anwendungsmodus hielt die Fertigierung 2025 einen Anteil von 93,10 % an der Marktgröße des afrikanischen Marktes für Mikronährstoffdünger, während Blattspritzungen den höchsten prognostizierten CAGR von 7,88 % bis 2031 verzeichneten.

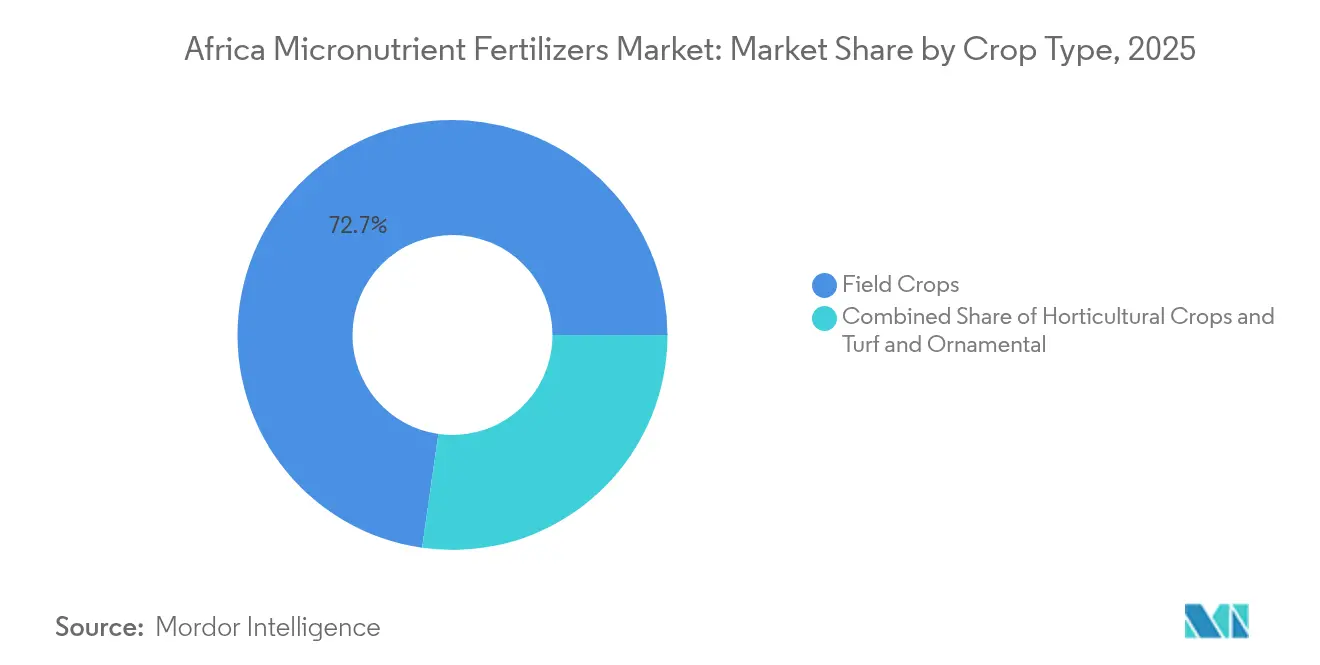

- Nach Kulturpflanzentyp entfielen Feldfrüchte 2025 auf einen Anteil von 72,74 % an der Marktgröße des afrikanischen Marktes für Mikronährstoffdünger und verzeichnen einen CAGR von 7,96 % bis 2031.

- Nach Land entfiel Südafrika 2025 auf einen Anteil von 27,55 % an der Marktgröße des afrikanischen Marktes für Mikronährstoffdünger und verzeichnet einen CAGR von 8,21 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse auf dem afrikanischen Markt für Mikronährstoffdünger

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Weit verbreitete mikronährstoffdefiziente Böden in Afrika | +2.1% | Subsaharisches Afrika und Nordafrika als Kernregionen | Langfristig (≥ 4 Jahre) |

| Staatliche Subventionsprogramme und Mischungsdüngerpolitiken | +1.8% | Nigeria, Kenia, Ruanda und Ghana sind Prioritätsmärkte | Mittelfristig (2–4 Jahre) |

| Ausbau von Fertigierungs- und Präzisionslandwirtschaftstechnologien | +1.5% | Südafrika, Marokko und Ägypten führen die Einführung an | Mittelfristig (2–4 Jahre) |

| Digitale Bodendiagnostikplattformen zur Förderung individuell angepasster Mischungen | +1.2% | Pilot-Regionen in Ost- und Westafrika | Kurzfristig (≤ 2 Jahre) |

| Wachstum lokaler Mischungsanlagen unter Nutzung zollfreier Vormischungen | +1.4% | Nigeria, Ghana und Kenia sind Produktionszentren | Mittelfristig (2–4 Jahre) |

| Bioanreicherungsinitiativen zur Verknüpfung von Düngemitteln und Ernährung | +0.9% | Panafrikänische HarvestPlus-Länder | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Weit verbreitete mikronährstoffdefiziente Böden in Afrika

Bodenuntersuchungen in ganz Afrika zeigen Zink- und Bordefizite bei 55 % bis 70 % der landwirtschaftlichen Nutzfläche und schaffen damit einen adressierbaren Markt, der weit über die aktuellen Düngemittelausbringungsraten hinausgeht. Dieses Defizitmuster ist besonders ausgeprägt in subsaharischen Regionen, wo jahrzehntelanger kontinuierlicher Anbau ohne Nährstoffersatz die Mikronährstoffreserven des Bodens erschöpft hat. Das Ausmaß der Defizite sichert eine anhaltende Nachfrage nach mikronährstoffangereicherten Mischungen unabhängig von kurzfristigen Preisschwankungen. Regionale Bodenuntersuchungen nationaler landwirtschaftlicher Forschungsinstitute zeigen durchgängig eine Zinkmangelverbreitung von über 60 % in den wichtigsten Getreideanbaugebieten Nigerias, Kenias und Ghanas. Der strukturelle Charakter dieses Treibers bedeutet, dass selbst bescheidene Verbesserungen beim Bewusstsein der Landwirte und beim Zugang erhebliche Marktexpansion freisetzen können, da der agronomische Bedarf die aktuellen Ausbringungsmengen in den meisten afrikanischen Landwirtschaftssystemen bei weitem übersteigt.

Staatliche Subventionsprogramme und Mischungsdüngerpolitiken

Politische Maßnahmen in Nigeria, Kenia und Ruanda sehen nun bis zu 30 % Erstattung für den Kauf von Mikronährstoffmischungen vor und verändern die Adoptionsökonomik für Kleinbauern grundlegend [1]Quelle: Chinemelum A. Eneh und Onyenekenwa C. Eneh, „Eine systemdynamische Analyse landwirtschaftlicher Praktiken und Ernährungssicherheit in Nigeria”, Journal of Health, Population and Nutrition, hponline.org. Diese Programme stellen eine strategische Abkehr von generischen NPK-Subventionen hin zu gezielten Bodengesundheitsinterventionen dar, die spezifische Nährstofflücken schließen. Nigerias Düngemittelsubventionsreformen im Jahr 2024 umfassten ausdrücklich Mikronährstoffmischungen in förderfähigen Produktkategorien, während Kenias landwirtschaftliches Transformationsprogramm dedizierte Mittel für Bodenuntersuchungen und individuelle Düngemittelempfehlungen bereitstellt. Der politische Schwung geht über direkte Subventionen hinaus und umfasst zollfreie Einfuhrklassifizierungen für Mikronährstoffvormischungen, die die Einstandskosten für lokale Mischungsbetriebe senken. Ruandas Ansatz verknüpft den Zugang zu Mikronährstoffdüngern mit Ernte-Versicherungsprogrammen und schafft zusätzliche Anreize zur Adoption, während das Risikoexpositionsrisiko der Landwirte gemanagt wird.

Ausbau von Fertigierungs- und Präzisionslandwirtschaftstechnologien

Tropfbewässerte Hektar in ganz Afrika weiten sich mit über 12 % jährlich aus, wobei Marokko, Ägypten und Südafrika die Einführung von Fertigierungssystemen anführen, die lösliche Mikronährstoffformulierungen bevorzugen [2]Quelle: Gregory Gondwe, „Wie Malawi KI-Technologie zu Kleinbauern bringt, die keine Smartphones besitzen”, Phys.org, phys.org. Dieser Infrastrukturausbau schafft ein Premium-Marktsegment für chelierte und wasserlösliche Mikronährstoffprodukte, die höhere Margen als granulierte Alternativen erzielen. Der Fertigierungstrend ist besonders ausgeprägt bei hochwertigen Gartenbaukulturen, bei denen die Mikronährstoffapplikation über Bewässerungssysteme eine präzise Timing- und Dosierungskontrolle ermöglicht. Kommerzielle Gewächshausbetriebe in Kenia und Südafrika spezifizieren zunehmend mikronährstoffangereicherte Fertigierungsprogramme, die in automatisierte Bewässerungssteuerungen integriert werden.

Digitale Bodendiagnostikplattformen zur Förderung individuell angepasster Mischungen

Plattformen wie AgroCares SoilCares Advanced und die digitalen Landwirtschaftswerkzeuge von Yara verbinden Echtzeit-Bodenanalysen mit individuell angepassten Mikronährstoffmischungsempfehlungen und eröffnen neue Wege zur Produktdifferenzierung und Landwirtschaftsbindung. Diese Systeme ermöglichen es Agronomen, spezifische Mikronährstoffdefizite zu identifizieren und gezielte Lösungen statt generischer Mehrnährstoffmischungen zu verschreiben. Die Integration von Bodendiagnostik mit mobilen Bestellplattformen reduziert die Zeit zwischen Defiziterkennung und Produktlieferung und verbessert die Wirksamkeit von Mikronährstoffinterventionen. Digitale Beratungsdienste in Uganda und Malawi integrieren Mikronährstoffempfehlungen in KI-gestützte Beratungssysteme, die lokalisierte Anleitungen in einheimischen Sprachen bereitstellen.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Preisvolatilität und Importabhängigkeit bei Rohstoffen | -1.6% | Kontinentale importabhängige Märkte | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Landwirtschaftskenntnis und technisches Know-how | -1.3% | Ländliche Kleinbauernregionen | Mittelfristig (2–4 Jahre) |

| Fragmentierte Qualitätskontrolle, die Produktfälschungen ermöglicht | -1.1% | Nigeria, Kenia und Ghana sind Hochrisikogebiete | Kurzfristig (≤ 2 Jahre) |

| Logistikengpässe bei der Letzte-Meile-Lieferung | -0.8% | Binnenland- und abgelegene Gebiete | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Preisvolatilität und Importabhängigkeit bei Rohstoffen

Hohe Molybdänpreise in afrikanischen Ländern haben Mischungsbetriebe veranlasst, molybdänbasierte Produkteinführungen zu verschieben, was das Spektrum der für Landwirte verfügbaren Mikronährstoffe einschränkt. Die Preisvolatilität betrifft nicht nur Molybdän, sondern auch Zink, Bor und Chelatisierungsmittel, die bedeutende Einstandskosten für Spezialdüngerhersteller darstellen. Die Abhängigkeit von Importen für wesentliche Rohstoffe macht afrikanische Märkte anfällig für globale Lieferkettenunterbrechungen und Währungsschwankungen, die die Produktökonomik beeinflussen. Die Konzentration der Rohstoffproduktion von Mikronährstoffen in China und anderen asiatischen Märkten führt zu geopolitischen Risiken, die die Lieferzuverlässigkeit beeinträchtigen. Mischungsbetriebe in Afrika haben Schwierigkeiten, eine konsistente Produktpreisgestaltung aufrechtzuerhalten, da schwankende Einstandskosten die Produktadoption durch Landwirte verringern, weil Preisunsicherheit Kaufentscheidungen beeinflusst.

Begrenzte Landwirtschaftskenntnis und technisches Know-how

Nur 18 % der Kleinbauern erhalten Schulungen zur Mikronährstoffdosierung durch Beratungsdienste, was die Nutzung trotz Produktverfügbarkeit und Subventionsunterstützung einschränkt. Die technische Komplexität der Mikronährstoffapplikation, einschließlich Timing-, Dosierungs- und Kompatibilitätsüberlegungen, erfordert Spezialwissen, das die Kapazität traditioneller Beratungssysteme übersteigt. Begrenzte Alphabetisierungsraten in ländlichen Gebieten verschärfen die Herausforderung, technische Produktinformationen und Anwendungsrichtlinien an Endnutzer zu kommunizieren. Die Wissenslücke ist besonders ausgeprägt bei neueren Produkten wie chelierten Mikronährstoffen und Blattapplikationen, die im Vergleich zu herkömmlichen granulierten Düngern andere Handhabungs- und Applikationstechniken erfordern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Zinkdominanz spiegelt die Verbreitung von Mangelzuständen wider

Zinkbasierte Mikronährstoffdünger erzielten 2025 einen Marktanteil von 72,35 %, was die weit verbreitete Prävalenz von Zinkmangel in afrikanischen Böden und die entscheidende Rolle von Zink bei Ernteerträgen und Nährwertqualität widerspiegelt. Die Dominanz von Zinkprodukten beruht auf ihrem doppelten Nutzen bei der Verbesserung sowohl der agronomischen Leistung als auch der Bioanreicherungsziele, was sie sowohl für Landwirte als auch für ernährungsorientierte Entwicklungsprogramme attraktiv macht. Kupfer- und eisenbasierte Produkte bedienen Spezialanwendungen bei hochwertigen Gartenbaukulturen und Gebieten mit spezifischen Bodenchemie-Herausforderungen, während Mangangformulierungen in sauren Bodenregionen eine wachsende Nachfrage verzeichnen, wo die Mangangverfügbarkeit durch pH-Bedingungen begrenzt ist.

Molybdänbasierte Düngemittel stellen das am schnellsten wachsende Segment mit einem CAGR von 8,63 % bis 2031 dar, angetrieben durch ein zunehmendes Bewusstsein für die Rolle von Molybdän bei der Stickstofffixierung und Proteinsynthese, insbesondere in Hülsenfruchtsystemen, die sich auf dem gesamten Kontinent ausweiten. Produktentwicklungstrends bevorzugen Mehrfachmikronährstoffmischungen, die mehrere Defizite gleichzeitig beheben, die Applikationskomplexität reduzieren und die Kosteneffizienz für Landwirte verbessern.

Nach Anwendungsmodus: Fertigierung führt die Technologieadoption an

Die Fertigierung beherrscht 2025 mit einem Marktanteil von 93,10 % den Markt, was den raschen Ausbau der Tropfbewässerungsinfrastruktur und die Präzisionslandwirtschaftsbewegung in Afrikas kommerziellen Landwirtschaftssektoren widerspiegelt. Diese Applikationsmethode ermöglicht eine präzise Nährstofflieferung zum richtigen Zeitpunkt und reduziert Produktverschwendung im Vergleich zu flächigen Bodenapplikationen, was sie besonders für hochwertige Kulturen und wasserarme Regionen attraktiv macht. Das Fertigierungssegment profitiert von staatlichen Bewässerungsausbauprogrammen und privatwirtschaftlichen Investitionen in Gewächshaus- und Schutzanbausysteme, die anspruchsvolle Nährstoffmanagementansätze erfordern.

Die Blattapplikation stellt den am schnellsten wachsenden Modus mit einem CAGR von 7,88 % dar, angetrieben durch ihre Wirksamkeit bei der Behebung akuter Mikronährstoffdefizite und ihre Kompatibilität mit bestehenden Pflanzenschutzsprühprogrammen. Bodenapplikationsmethoden bleiben in traditionellen Landwirtschaftssystemen und Feldfruchterzeugung relevant, wo flächige oder bandförmige Applikationen in konventionelle Düngungspraktiken integriert werden. Die Präferenzen beim Anwendungsmodus variieren erheblich nach Kulturpflanzentyp und Betriebsgröße, wobei kommerzielle Betriebe Fertigierungs- und Blattapplikationsmethoden bevorzugen, während Kleinbauern hauptsächlich auf bodenauftragbare Produkte angewiesen sind.

Nach Kulturpflanzentyp: Feldfrüchte treiben die Volumennachfrage an

Feldfrüchte machen 2025 72,74 % der Marktnachfrage aus, was den kontinentalen Schwerpunkt auf Grundnahrungsmittelgetreideproduktion und Ernährungssicherheitsziele widerspiegelt. Mais-, Weizen- und Reisproduktionssysteme integrieren zunehmend Mikronährstoffdüngung als Teil von Intensivierungsstrategien, die darauf abzielen, Ertragslücken zu schließen und den Nährstoffgehalt zu verbessern. Das Feldfruchtsegment profitiert von Bioanreicherungsprogrammen, die den Einsatz von Mikronährstoffdüngern mit einer erhöhten Getreidenährstoffdichte verknüpfen und Marktprämien schaffen, die höhere Einstandskosten ausgleichen. Die Kulturpflanzentyp-Segmentierung spiegelt breitere landwirtschaftliche Entwicklungsmuster wider, bei denen die Intensivierung von Feldfrüchten das Volumenwachstum antreibt, während die Spezialisierung im Gartenbau die wertschöpfende Marktentwicklung unterstützt.

Das Segment der Gartenbaukulturen erlebt das am schnellsten wachsende Marktwachstum mit einem CAGR von 8,14 % bis 2031 und eine bedeutende Transformation im afrikanischen Mikronährstoffdüngermarkt, angetrieben durch die zunehmende Adoption von Schutzanbaumethoden und Präzisionslandwirtschaftstechniken. Das Wachstum des Segments wird durch die günstigen klimatischen Bedingungen der Region für den Anbau verschiedener Obst- und Gemüsekulturen unterstützt, darunter Zitrusfrüchte, Ananas, Bananen, Kartoffeln und Maniok. Der zunehmende Schwerpunkt auf Ernährungssicherheit und das wachsende Exportpotenzial von Gartenbauerzeugnissen auf globale Märkte befeuern die Nachfrage nach Mikronährstoffdüngern in diesem Segment. Darüber hinaus tragen das wachsende Bewusstsein der Landwirte für die entscheidende Rolle von Mikronährstoffen bei der Verbesserung der Obst- und Gemüsequalität sowie die Einführung moderner Bewässerungssysteme und Fertigierungspraktiken zur Expansion des Segments bei. Quelle: https://www.mordorintelligence.com/industry-reports/africa-micronutrient-fertilizer-market

Geografische Analyse

Südafrika führt das globale Wachstum des Mikronährstoffdüngermarktes mit einem CAGR von 8,21 % bis 2031 an und übertrifft andere Regionen erheblich aufgrund der Kombination aus schwerwiegenden Bodendefiziten, unterstützenden staatlichen Politiken und landwirtschaftlichen Intensivierungsdruck. Südafrika hält den größten Ländermarktanteil von 27,55 % im Jahr 2025 und profitiert von fortschrittlicher Landwirtschaftsinfrastruktur, etablierten Vertriebsnetzen und kommerziellen Landwirtschaftsbetrieben, die Mikronährstofftechnologien bereitwillig übernehmen.

Nigeria entwickelt sich zu einem wichtigen Markt aufgrund staatlicher Subventionsreformen, die Mikronährstoffmischungen in Erstattungsprogramme einbeziehen. Der USD 2,5 Milliarden schwere Düngerkomplex der Dangote Group, der dedizierte Mikronährstoffproduktionsanlagen umfasst, stärkt die Marktposition weiter. Kenia und Ghana stellen wichtige Wachstumsmärkte dar, in denen digitale Bodendiagnostikplattformen und die Adoption von Präzisionslandwirtschaft eine Nachfrage nach individuell angepassten Mikronährstofflösungen schaffen. Das regionale Wachstumsmuster spiegelt unterschiedliche Stadien der landwirtschaftlichen Entwicklung und politischen Unterstützung auf dem gesamten Kontinent wider. Nordafrikanische Länder, darunter Marokko und Ägypten, profitieren von einer etablierten Fertigierungsinfrastruktur und einer exportorientierten Landwirtschaft, die hochwertige Mikronährstoffeingaben erfordert, während Ernährungssicherheitsimperative und Bioanreicherungsprogramme die subsaharischen Märkte antreiben.

Wettbewerbslandschaft

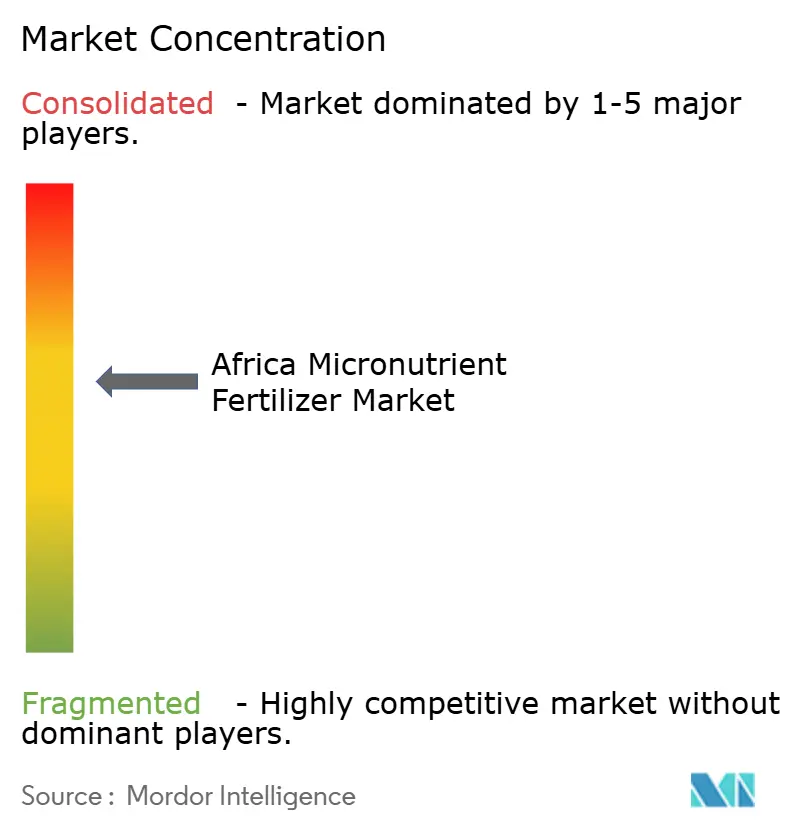

Der afrikanische Mikronährstoffdüngermarkt weist eine moderate Konzentration auf, wobei die führenden Akteure Yara International ASA, ICL Group Ltd, Unikeyterra Chemical, Kynoch Fertilizer und Gavilon South Africa (MacroSource, LLC) umfassen, was erhebliche Chancen sowohl für etablierte Akteure als auch für aufstrebende regionale Wettbewerber bietet, durch strategische Investitionen und lokalisierte Ansätze Marktanteile zu gewinnen. Die Wettbewerbsdynamik begünstigt zunehmend Unternehmen, die globale technische Fähigkeiten mit lokalen Produktions- und Vertriebsanlagen verbinden, wie das USD 13 Milliarden schwere Investitionsprogramm von OCP Africa belegt, das regionale Mischungsanlagen zur Versorgung kontinentaler Märkte etabliert.

Die Technologieadoption erweist sich als wesentliches Wettbewerbsdifferenzierungsmerkmal, da führende Akteure in digitale Bodendiagnostikplattformen und Präzisionslandwirtschaftswerkzeuge investieren, die Landwirte direkt mit individuell angepassten Mikronährstoffempfehlungen und Bestellsystemen verbinden. Chancen bestehen in unterversorgten ländlichen Märkten, wo Logistikherausforderungen und begrenzter technischer Support Barrieren für traditionelle Akteure schaffen und potenziell agile lokale Wettbewerber begünstigen, die innovative Vertriebsmodelle und Landwirtsbildungsprogramme entwickeln können.

Qualitätskontrollfähigkeiten stellen einen weiteren Wettbewerbsvorteil dar, da die behördliche Durchsetzung zunimmt und Landwirte bei der Produktauswahl anspruchsvoller werden, was Lieferanten mit konsistenter Produktqualität und technischen Supportleistungen gegenüber Niedrigpreisalternativen bevorzugt, die Wirksamkeit und Landwirtsvertrauen beeinträchtigen könnten.

Marktführer im afrikanischen Bereich für Mikronährstoffdünger

Yara International ASA

ICL Group Ltd

Unikeyterra Chemical

Kynoch Fertilizer

Gavilon South Africa (MacroSource, LLC)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Yara International ASA stärkte seine afrikanische Präsenz durch eine strategische Partnerschaft mit Asili Agriculture in Uganda und setzte digitale Landwirtschaftsplattformen ein, darunter die FarmCare-App und das Yara Connect-System, um Echtzeit-Bodendiagnostik und Mikronährstoffempfehlungen bereitzustellen. Die Partnerschaft zielt auf 50.000 Kleinbauern in Ostafrika mit Präzisionslandwirtschaftsdiensten ab.

- Mai 2024: Die Afrikanische Union verabschiedete die Erklärung von Nairobi und forderte harmonisierte kontinentale Regulierungsrahmen für die Qualitätskontrolle von Düngemitteln und die Erleichterung des grenzüberschreitenden Handels, was potenziell den Marktzugang für Mikronährstoffprodukte in den Mitgliedsländern vereinfacht.

- April 2023: K+S erwarb einen Anteil von 75 % am Düngemittelgeschäft eines südafrikanischen Handelsunternehmens, Industrial Commodities Holdings (Pty) Ltd (ICH). Neben der Erweiterung des Kerngeschäfts stärkt K+S durch diese Akquisition seine Aktivitäten in Süd- und Ostafrika. Das neu erworbene Düngemittelgeschäft soll künftig in einem Gemeinschaftsunternehmen unter dem Namen FertivPty Ltd betrieben werden.

Berichtsumfang des afrikanischen Marktes für Mikronährstoffdünger

Bor, Kupfer, Eisen, Mangan, Molybdän, Zink, Sonstige sind als Segmente nach Produkt abgedeckt. Fertigierung, Blattdüngung, Bodendüngung sind als Segmente nach Anwendungsmodus abgedeckt. Feldfrüchte, Gartenbaukulturen, Rasen und Zierpflanzen sind als Segmente nach Kulturpflanzentyp abgedeckt. Nigeria, Südafrika sind als Segmente nach Land abgedeckt.| Bor |

| Kupfer |

| Eisen |

| Mangan |

| Molybdän |

| Zink |

| Sonstige |

| Fertigierung |

| Blattdüngung |

| Bodendüngung |

| Feldfrüchte |

| Gartenbaukulturen |

| Rasen und Zierpflanzen |

| Nigeria |

| Südafrika |

| Rest Afrikas |

| Produkt | Bor |

| Kupfer | |

| Eisen | |

| Mangan | |

| Molybdän | |

| Zink | |

| Sonstige | |

| Anwendungsmodus | Fertigierung |

| Blattdüngung | |

| Bodendüngung | |

| Kulturpflanzentyp | Feldfrüchte |

| Gartenbaukulturen | |

| Rasen und Zierpflanzen | |

| Land | Nigeria |

| Südafrika | |

| Rest Afrikas |

Marktdefinition

- SCHÄTZUNGSEBENE DES MARKTES - Marktschätzungen für verschiedene Düngemitteltypen wurden auf Produktebene und nicht auf Nährstoffebene durchgeführt.

- ABGEDECKTE NÄHRSTOFFTYPEN - Mikronährstoffe: Zn, Mn, Cu, Fe, Mo, B und Sonstige

- DURCHSCHNITTLICHE NÄHRSTOFFAUSBRINGUNGSRATE - Dies bezeichnet das durchschnittliche Nährstoffverbrauchsvolumen pro Hektar landwirtschaftlicher Nutzfläche in jedem Land.

- ABGEDECKTE KULTURPFLANZENTYPEN - Feldfrüchte: Getreide, Hülsenfrüchte, Ölsaaten und Faserpflanzen; Gartenbau: Obst, Gemüse, Plantagen- und Gewürzkulturen, Rasengräser und Zierpflanzen

| Schlagwort | Begriffsbestimmung |

|---|---|

| Düngemittel | Chemische Substanz, die auf Kulturpflanzen aufgebracht wird, um den Nährstoffbedarf zu decken, in verschiedenen Formen erhältlich wie Granulat, Pulver, flüssig, wasserlöslich usw. |

| Spezialdünger | Wird zur verbesserten Effizienz und Nährstoffverfügbarkeit eingesetzt und durch Boden, Blattdüngung und Fertigierung ausgebracht. Umfasst Düngemittel mit kontrollierter Freisetzung (CRF), Düngemittel mit langsamer Freisetzung (SRF), Flüssigdünger und wasserlösliche Düngemittel. |

| Düngemittel mit kontrollierter Freisetzung (CRF) | Beschichtet mit Materialien wie Polymer, Polymer-Schwefel und anderen Materialien wie Kunstharzen, um die Nährstoffverfügbarkeit für die Kulturpflanze über ihren gesamten Lebenszyklus sicherzustellen. |

| Düngemittel mit langsamer Freisetzung (SRF) | Beschichtet mit Materialien wie Schwefel, Niemöl usw., um eine längere Nährstoffverfügbarkeit für die Kulturpflanze sicherzustellen. |

| Blattdünger | Bestehen sowohl aus flüssigen als auch wasserlöslichen Düngemitteln, die durch Blattapplikation ausgebracht werden. |

| Wasserlösliche Düngemittel | In verschiedenen Formen erhältlich, darunter flüssig, Pulver usw., und werden im Blatt- und Fertigierungsmodus der Düngemittelausbringung eingesetzt. |

| Fertigierung | Düngemittel, die über verschiedene Bewässerungssysteme ausgebracht werden, wie Tropfbewässerung, Mikrobewässerung, Sprinklerbewässerung usw. |

| Wasserfreies Ammoniak | Wird als Düngemittel eingesetzt und direkt in den Boden eingespritzt; in gasförmig-flüssiger Form erhältlich. |

| Einfachsuperphosphat (SSP) | Phosphordünger, der ausschließlich Phosphor mit einem Gehalt von weniger als oder gleich 35 % enthält. |

| Dreifachsuperphosphat (TSP) | Phosphordünger, der ausschließlich Phosphor mit einem Gehalt von mehr als 35 % enthält. |

| Düngemittel mit verbesserter Effizienz | Düngemittel, die mit zusätzlichen Schichten verschiedener Inhaltsstoffe beschichtet oder behandelt werden, um sie effizienter als andere Düngemittel zu machen. |

| Konventionelle Düngemittel | Düngemittel, die durch herkömmliche Methoden auf Kulturpflanzen ausgebracht werden, einschließlich Breitwurf, Reihenplatzierung, Pflugsohlendüngung usw. |

| Chelierte Mikronährstoffe | Mikronährstoffdünger, die mit Chelatisierungsmitteln wie EDTA, EDDHA, DTPA, HEDTA usw. beschichtet sind. |

| Flüssigdünger | In flüssiger Form erhältlich, hauptsächlich für die Ausbringung von Düngemitteln auf Kulturpflanzen durch Blattdüngung und Fertigierung verwendet. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: WESENTLICHE VARIABLEN IDENTIFIZIEREN: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktzahlen getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen erstellt.

- Schritt 2: EIN MARKTMODELL ERSTELLEN: Marktgrößenschätzungen für die Prognosejahre sind in nominalen Größen angegeben. Inflation ist kein Bestandteil der Preisgestaltung, und der durchschnittliche Verkaufspreis (ASP) wird während des gesamten Prognosezeitraums für jedes Land konstant gehalten.

- Schritt 3: VALIDIEREN UND ABSCHLIESSEN: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und in verschiedenen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu gewinnen.

- Schritt 4: FORSCHUNGSERGEBNISSE: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen