Marktgröße und Marktanteil für Spezialdünger im Nahen Osten und Afrika

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

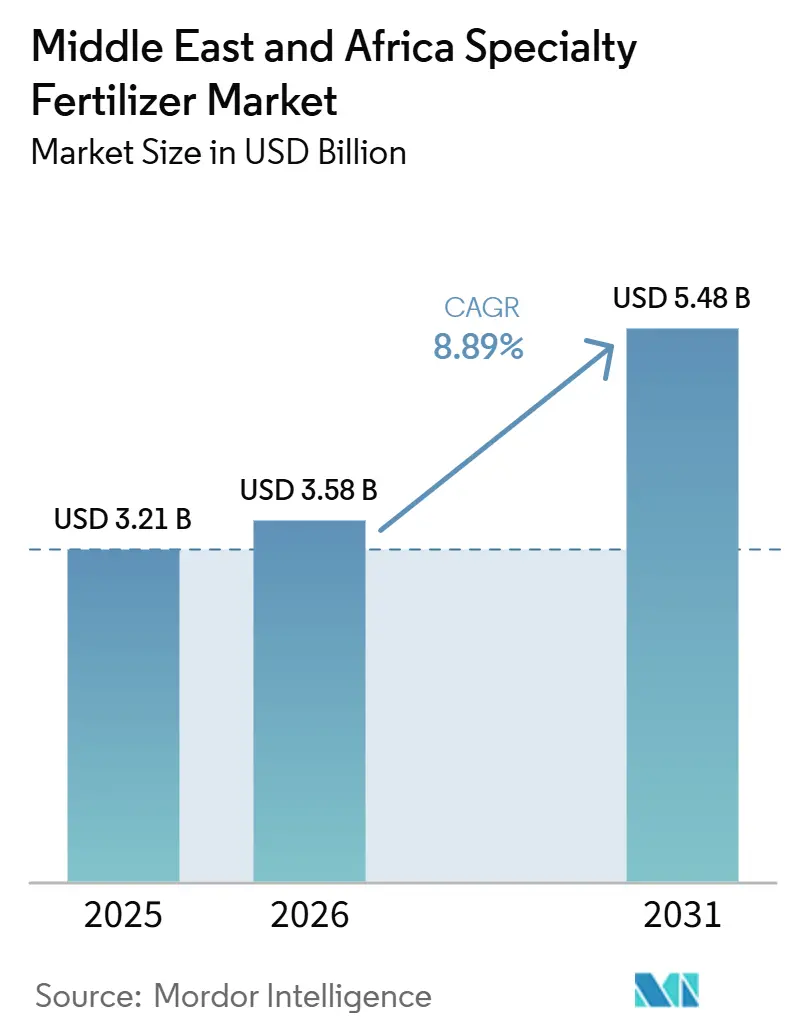

| Marktgröße im Basisjahr (2025) | 3.21 Milliarden US-Dollar |

| Marktgröße (2026) | 3.58 Milliarden US-Dollar |

| Marktgröße (2031) | 5.48 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.89% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Spezialdüngermarkts im Nahen Osten und Afrika durch Mordor Intelligence

Der Markt für Spezialdünger im Nahen Osten und Afrika wird voraussichtlich von 3,21 Milliarden USD im Jahr 2025 auf 3,58 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 einen Wert von 5,48 Milliarden USD erreichen, was einem CAGR von 8,89 % im Zeitraum 2026–2031 entspricht. Robuste Ernährungssicherheitsprogramme des öffentlichen Sektors, die rasche Einführung von Landwirtschaft in kontrollierten Umgebungen sowie steigende Investitionen in die Fertigationsinfrastruktur stützen gemeinsam diesen Wachstumsausblick. Der Spezialdüngermarkt profitiert weiterhin von Saudi-Arabiens Vision 2030, Marokkos Strategie zur nachgelagerten Phosphatverarbeitung sowie den Anreizen Südafrikas für klimaschonende Landwirtschaft. Flüssige Formulierungen dominieren die aktuelle Nachfrage, da sie mit automatisierten Ausbringungsgeräten kompatibel sind, während Produkte der nächsten Generation mit Polymerbeschichtung an Dynamik gewinnen, da Anbauer eine längere Nährstofffreisetzung und einen geringeren Arbeitsaufwand anstreben. Der Wettbewerb bleibt intensiv aufgrund niedriger Markteintrittsbarrieren und schneller Technologiediffusion, doch die regionale Integration von Bergbau, grünem Ammoniak und nachgelagerter Mischung bietet Kostenvorteile für vertikal integrierte Akteure.

Wichtigste Erkenntnisse des Berichts

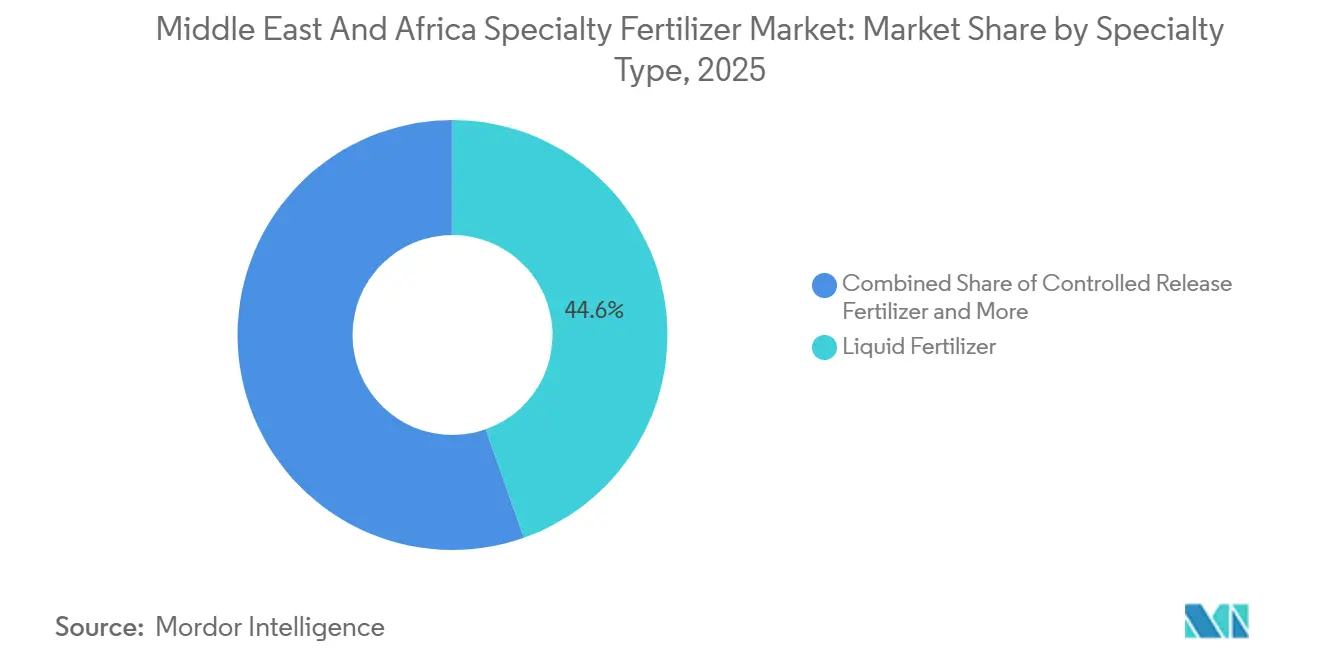

- Nach Spezialtyp führten Flüssigdünger mit einem Anteil von 44,6 % am Spezialdüngermarkt im Nahen Osten und Afrika im Jahr 2025, während polymerbeschichtete Dünger mit kontrollierter Freisetzung voraussichtlich das am schnellsten wachsende Segment darstellen werden und im Zeitraum 2026–2031 einen CAGR von 9,3 % verzeichnen.

- Nach Ausbringungsart entfiel auf die Fertigation der größte Anteil am Spezialdüngermarkt im Nahen Osten und Afrika, der im Jahr 2025 46,1 % des Marktes ausmachte, während die Bodenausbringung voraussichtlich das am schnellsten wachsende Segment sein wird und bis 2031 mit einem CAGR von 8,4 % expandiert.

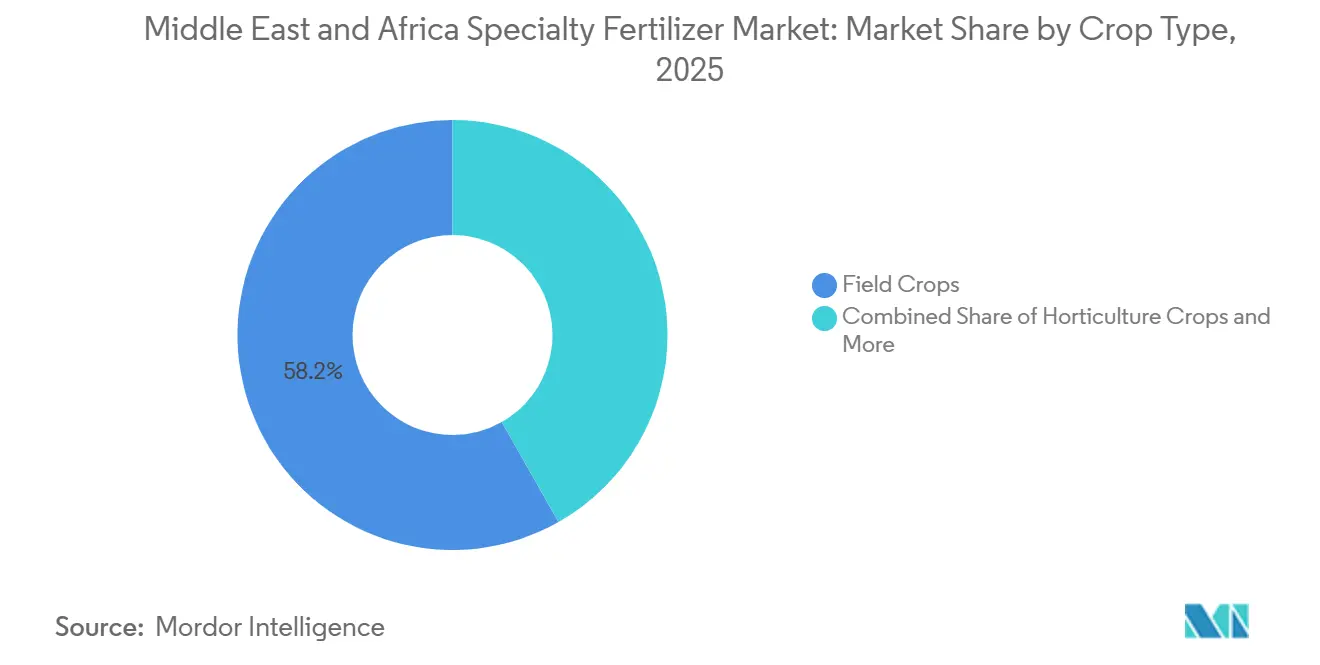

- Nach Kulturpflanzenart hielten Feldfrüchte den größten Marktanteil mit 58,2 % des Marktes im Jahr 2025. Gartenbaukulturen werden voraussichtlich das am schnellsten wachsende Segment sein und im Zeitraum 2026–2031 einen CAGR von 9,0 % verzeichnen.

- Nach Geografie führte Südafrika den Markt an und entfiel im Jahr 2025 auf 11,4 % des Marktumsatzes; für den Zeitraum 2026–2031 wird ein CAGR von 8,7 % prognostiziert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des Spezialdüngermarkts im Nahen Osten und Afrika

Analyse der Einflussfaktoren*

| Einflussfaktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der geschützten Anbauflächen | +1.2% | Golfstaaten, Südafrika, Marokko | Mittelfristig (2–4 Jahre) |

| Staatliche Ernährungssicherheitsprogramme | +1.8% | Saudi-Arabien, Vereinigte Arabische Emirate (VAE), Ägypten, Nigeria | Langfristig (≥ 4 Jahre) |

| Zunehmende Verbreitung von Fertigationssystemen | +1.1% | Kernregion Naher Osten und Nordafrika (MENA), expandierendes Afrika südlich der Sahara | Mittelfristig (2–4 Jahre) |

| Pilotprojekte zur nährstoffgekoppelten Meerwasserentsalzung | +0.7% | Golfstaaten, Küstenregionen Marokkos | Langfristig (≥ 4 Jahre) |

| CO₂-Gutschriftanreize für Präzisionsdüngung | +0.4% | Südafrika, Marokko, Vereinigte Arabische Emirate (VAE) | Langfristig (≥ 4 Jahre) |

| Rasche Ausweitung des Dattelanbaus in kontrollierten Umgebungen | +0.6% | Saudi-Arabien, Vereinigte Arabische Emirate (VAE), Algerien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der geschützten Anbauflächen

Die geschützten Anbauflächen in Saudi-Arabien stiegen zwischen 2022 und 2024 um 35 %, da die Vision 2030 auf Selbstversorgung bei hochwertigen Produkten abzielt. Diese Einrichtungen sind auf wasserlösliche und flüssige Sorten angewiesen, die präzise Nährstoffverhältnisse über automatisierte Systeme liefern, was die Nachfrage nach Premiumdünger stark erhöht. Südafrika spiegelt dieses Muster in den Gewächshauscluster des Westkaps wider, wo der Verbrauch von Spezialdünger in solchen Strukturen seit 2023 um 40 % pro Jahr gestiegen ist. Anbauer nutzen die optimale Nährstoffdosierung, um den Ertrag pro Quadratmeter zu maximieren, was Preisaufschläge rentabel macht und die kontinuierliche Nutzung von Düngemitteln mit kontrollierter Freisetzung und chelierten Mikronährstoffmischungen fördert.

Staatliche Ernährungssicherheitsprogramme

Saudi-Arabien hat 20 Milliarden USD für Initiativen zur landwirtschaftlichen Transformation bereitgestellt, die Subventionen, Technologietransfer und die Einführung von Spezialdüngern bündeln und damit die inländische Wertschöpfung zur Sicherung der Lebensmittelversorgung stärken. Ägyptens nationale Ernährungssicherheitsstrategie und Nigerias Agenda zur landwirtschaftlichen Transformation führen ähnliche Anreize ein, die Inputförderung häufig an Vereinbarungen über lokale Inhalte knüpfen. Marokko integriert seine Phosphatvorkommen in eine nachgelagerte Wertschöpfungskette, die exportorientierte Spezialsorten unterstützt, die regionale Versorgungsresilienz stärkt und privates Kapital anzieht[1]Quelle: Saudi-Vision 2030, "Nationale Ziele der landwirtschaftlichen Transformation," vision2030.gov.sa.

Zunehmende Verbreitung von Fertigationssystemen

Die installierten Fertigationsanlagen in den Golfstaaten stiegen im Jahr 2024 um 60 % gegenüber dem Vorjahr, unterstützt durch umfangreiche Meerwasserentsalzungsprojekte und Fördergelder für Präzisionslandwirtschaft. Diese Systeme erfordern hochlösliche Formulierungen mit niedrigem Salzindex, um Bewässerungstropfer zu schützen und die Bodenversalzung zu reduzieren. Die türkische Fertigungsbasis liefert Pumpen, Filter und Injektionseinheiten an benachbarte Märkte und beschleunigt so die Verbreitung. Weinbau- und Zitrusgüter in Südafrika demonstrieren die Rentabilität durch Ertragsssteigerungen und reduzierten Wasserverbrauch, was zur Nachahmung in Mais- und Sojabohnenbetrieben führt.

Pilotprojekte zur nährstoffgekoppelten Meerwasserentsalzung

Pilotanlagen in den VAE wandeln Mineralien in Meerwasserentsalzungskonzentrat in maßgeschneiderte Düngemittelmischungen um, die die Kosten der Solentsorgung ausgleichen. Marokko kooperiert mit ENGIE, um ähnliche Vorhaben zu skalieren und Wassersicherheit mit Nährstoffzugang zu verbinden. Solche Kreislaufmodelle erfordern fortgeschrittene Formulierungs-F&E, um nützliche Elemente mit potenzieller Salztoxizität in Einklang zu bringen, und schaffen damit eine Nische für Unternehmen mit starken Chemiekompetenzen. Saudi-Arabiens NEOM plant verwandte integrierte Komplexe, die von Energiepreisen und einer unterstützenden Regulierung abhängen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Preisvolatilität bei spezialisierten Rohstoffen | -0.9% | Alle Märkte im Nahen Osten und Afrika | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Händlernetzwerke in Afrika südlich der Sahara | -1.1% | Nigeria, Kenia, Äthiopien | Mittelfristig (2–4 Jahre) |

| Risiken der Versalzung in ariden Böden | -0.6% | Golfstaaten, Nordafrika | Langfristig (≥ 4 Jahre) |

| Regulatorische Verzögerungen bei der Zulassung von Nano-Nährstoffen | -0.4% | Gesamte Region | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Preisvolatilität bei spezialisierten Rohstoffen

Polymerbeschichtungen, die für Dünger mit kontrollierter Freisetzung unerlässlich sind, stiegen im Jahr 2024 aufgrund von Störungen in der petrochemischen Versorgungskette um 45 % und drückten die Herstellermargen. Die Kosten für Zinksulfat und Eisenchelat folgten ähnlichen Entwicklungen aufgrund von Bergbaukonsolidierungen und geopolitischen Einschränkungen, was Hersteller zwang, flexible Preisklauseln einzuführen und Lagerbestände abzusichern. Vertikal integrierte Phosphatkonzerne mit internen Schwefel- und Ammoniakkapazitäten behalten in volatilen Zeiten einen Wettbewerbsvorteil[2]Quelle: Internationale Energieagentur, "Globaler Ausblick auf kritische Mineralien 2025," iea.org.

Begrenzte Händlernetzwerke in Afrika südlich der Sahara

Die Durchdringung von Spezialdünger in Nigeria deckt weniger als 30 % des Anbaulandes ab, da ländliche Händler mit Straßenengpässen, begrenzten Kühllagermöglichkeiten und hohem Betriebskapitalbedarf konfrontiert sind. Wissenslücken hemmen zudem die Verbreitung, da viele Einzelhändler kein technisches Personal für die Anleitung zu Anwendungsprotokollen haben. Kenia und Äthiopien erleben ähnliche Einschränkungen, obwohl genossenschaftliche Einkäufe und E-Commerce-Versuche vielversprechend erscheinen, um die Kosten für die letzte Meile zu senken[3]Quelle: AKADEMIYA2063 und IFPRI, "Afrika-Agrarhandelsmonitor 2023," cgspace.cgiar.org.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Spezialtyp: Flüssige Lösungen treiben die Marktentwicklung voran

Flüssigdünger machen im Jahr 2025 44,6 % des Spezialdüngermarktes im Nahen Osten und Afrika aus, da sie sich nahtlos in Tropf- und Sprinklerausbringungssysteme integrieren lassen, die in modernen Betrieben weit verbreitet sind. Anbauer schätzen die schnelle Nährstoffaufnahme, gleichmäßige Verteilung und den geringeren Arbeitsaufwand im Vergleich zu granulierten Produkten. Polymerbeschichtete Dünger mit kontrollierter Freisetzung werden voraussichtlich das am schnellsten wachsende Segment sein, mit einem prognostizierten CAGR von 9,3 % von 2026 bis 2031, angetrieben durch Polymerinnovationen, die hohen regionalen Temperaturen standhalten. Diese Produkte reduzieren die Ausbringungshäufigkeit und schonen Wasser – Vorteile, die mit Nachhaltigkeitsvorgaben übereinstimmen. Der Spezialdüngermarkt für Varianten mit kontrollierter Freisetzung ist auf Kurs, bis 2031 einen Wert von 2,12 Milliarden USD zu überschreiten, sofern die aktuellen Adoptionsraten anhalten.

Flüssige Mischungen umfassen ausgewogene NPK-Lösungen, Calciumnitratlösungen und Spurenelement-Chelate, die auf Gewächshausgemüse, Blumenzucht und Hydroponik zugeschnitten sind. Die Nachfrage steigt in den Sommermonaten, da Flüssigdünger Salzausfällungen vermeiden, die Tropfer verstopfen. Hersteller bündeln zudem Biostimulanzien und Säuerungsmittel, um ihr Angebot zu differenzieren. Umgekehrt sprechen polymerbeschichteter Harnstoff und polymerschwefel-beschichtete NPK-Produkte Dattelpalmen-, Zitrus- und Großflächenweizenanbauer an, indem sie wöchentliche Kopfdüngungen auf zwei oder drei saisonale Ausbringungen reduzieren. Die temperaturreaktiven Beschichtungen von ICL Group zeigen bei 40 °C eine um 25 % langsamere Nährstofffreisetzung im Vergleich zur Vorgängertechnologie und erfüllen damit die Anforderungen arider Zonen. Lieferanten planen, innerhalb von fünf Jahren biologisch abbaubare Beschichtungen auf Basis von Lignin und Polysacchariden zu integrieren, obwohl die Wettbewerbsfähigkeit beim Preis noch geprüft wird.

Nach Anwendungsart: Fertigationssysteme gestalten die Ausbringung neu

Es wird erwartet, dass die Fertigation den größten Anteil hält und im Jahr 2025 46,1 % des Spezialdüngermarktes ausmachte, bedingt durch öffentliche Anreize, die die Modernisierung der Bewässerung mit Ernteertragszielen verknüpfen. Systemische Tropfleitungen und Pivot-Bewässerungsanlagen ermöglichen eine kontinuierliche Mikrodosierung, optimieren die Nährstoffkonzentration je Wachstumsphase und steigern die Nutzungseffizienz auf über 90 %. Die Bodenausbringung wird voraussichtlich die am schnellsten wachsende Ausbringungsart sein, mit einem geschätzten CAGR von 8,4 % bis 2031, da polymerbeschichtete Sorten bei Getreide- und Futteranbauern an Bedeutung gewinnen, die konventionelle Streugeräte bevorzugen. Spezielle Blattdüngemischungen bleiben für die Mikronährstoffkorrektur und Stressminderung bei hochwertigen Weintrauben, Beeren und Schnittblumen relevant.

Die Fertigation treibt logistische Veränderungen voran: Lieferanten müssen in Tankfarmen, betriebseigene Mischstationen und Tankwagen investieren, anstatt auf Sackvertrieb zu setzen. Dieses Modell eignet sich für regionale Knotenpunkte wie Jebel Ali und Tanger Med, die Flüssigschüttgutlagerung integriert mit Exportkorridoren bieten. Auf dem Betrieb setzen Anbauer auf cloud-verbundene Injektionspumpen, die die Dosierung in Echtzeit auf Basis von Sensorrückmeldungen anpassen und damit Serviceerlöse für Agrartechnikunternehmen generieren, die mit Düngemittelmischern kooperieren. Die Wiederbelebung der Bodenausbringung beruht auf Direktsaat- und Minimalbearbeitungssystemen, bei denen Langzeitfreisetzungsgranulate Kraftstoff und Arbeit einsparen. Solche Praktiken fügen sich in Kohlenstoffgutschrift-Rahmenwerke ein und schaffen zusammengesetzte Anreize für die Umstellung.

Nach Kulturpflanzentyp: Gartenbauliche Expansion treibt Premiumnachfrage an

Feldfrüchte dominierten den Spezialdüngermarkt mit einem Anteil von 58,2 % am Spezialdüngermarkt im Nahen Osten und Afrika im Jahr 2025, doch Gartenbaukulturen werden inkrementelle Zuwächse erzielen, da Gewächshausgemüse, Weichfrüchte und Zierpflanzen in verschiedenen Klimazonen expandieren. Gartenbaukulturen werden voraussichtlich das am schnellsten wachsende Segment sein, mit einem CAGR von 9,0 % bis 2031, gestützt durch Exportmöglichkeiten nach Europa und in den Einzelhandel der Golfstaaten. Dattelpalmenplantagen veranschaulichen den Wandel: Maßgeschneiderte Mikronährstoff- und Calciumnitratlösungen steigern die Fruchtqualitätsprämien um 18 % und überwiegen damit die höheren Betriebsmittelkosten. Die Nachfrage nach Rasen- und Zierpflanzenprodukten ist in der städtischen Landschaftsgestaltung und im Gastgewerbe der Golfstaaten verankert und bietet ein stabiles Basisvolumen für Langzeitfreisetzungs- und beschichtete Produkte.

Kleinbauern, die in Ostafrika Tabak, Kaffee und Kakao anbauen, testen ebenfalls flüssige NPK- und Chelat-Mischungen, um Blattqualität und Bohnengröße zu verbessern, was auf latente kulturübergreifende Übertragungseffekte hindeutet. Der Wissenstransfer bleibt jedoch entscheidend; Demonstrationsparzellen und mobile Beratungs-Apps unterstützen die Adoption. Unterdessen experimentieren Getreideanbauer mit polymerbeschichtetem Harnstoff, um Verflüchtigungsverluste angesichts steigender Harnstoffpreise zu begrenzen. Eine solche Diversifizierung stabilisiert die Umsatzströme der Lieferanten und positioniert den Spezialdüngermarkt, um Rohstoffzyklen standzuhalten.

Geografische Analyse

Südafrika führte den Markt an und entfiel im Jahr 2025 auf 11,4 % des Umsatzes des Spezialdüngermarktes im Nahen Osten und Afrika; für den Zeitraum 2026–2031 wird ein CAGR von 8,7 % prognostiziert. Das Wachstum wird durch die zunehmende Einführung von Präzisionslandwirtschaft in Mais-, Zitrus- und Weinbaubetrieben angetrieben. Gut entwickelte Genossenschaften und Einzelhandelsvertriebsnetze erleichtern die Aufklärung der Landwirte, während lokale Chemieunternehmen weiterhin in Mischungsanlagen für Dünger mit kontrollierter Freisetzung investieren. Forschungsorganisationen wie der Landwirtschaftliche Forschungsrat arbeiten mit Lieferanten an Feldversuchen zusammen, die wirtschaftliche Erträge nachweisen und damit die Marktnachfrage weiter stützen. Südafrika erkundet zudem Kohlenstoffgutschrift-Mechanismen, die Verbesserungen der Stickstoffnutzungseffizienz belohnen und eine stärkere Adoption von Spezialdüngern fördern.

Ägyptens ausgedehnte bewässerte Landwirtschaftsflächen, Algeriens Gewächshausexpansion und Kenias fortlaufende Modernisierung der Kleinlandwirtschaft schaffen zusätzliche Wachstumschancen in der gesamten Region. Viele Länder in diesem Cluster verzeichnen weiterhin Düngemittelausbringungsraten unter 25 kg pro Hektar, was ein erhebliches Potenzial für die Durchdringung mit Spezialdüngern anzeigt. Marokkanische Produzenten profitieren von integrierten Phosphatverarbeitungskapazitäten, die dazu beitragen, Logistikkosten zu senken und die Wettbewerbsfähigkeit in Nord- und Westafrika zu verbessern. Unterdessen stützt Ägyptens Investition in rekultiviertes Wüstenland und tropfbewässerte Obstplantagen die Nachfrage nach wasserlöslichen Düngemitteln, einschließlich Calciumnitrat- und Magnesiumsulfatprodukten.

Saudi-Arabien behauptet eine bedeutende Marktposition durch Vision-2030-Initiativen, die die Flüssigdüngerinfrastruktur innerhalb von Schutzkultursystemen fördern. Anbauer profitieren von Finanzierungsprogrammen, die die Einführung von Fertigationstechnologien erleichtern, die mit entsalzten Wasserversorgungen integriert sind. Hochtemperaturbeständige beschichtete Dünger werden zunehmend in Getreideanbaugebieten wie Al-Qassim und Dattelanbauregionen wie der Provinz Al Madinah eingesetzt. Die Türkei fungiert als wichtiger Fertigungs- und Vertriebsknotenpunkt und beliefert die Levante und den Irak mit löslichen NPK-, Bor- und Zinkdüngermischungen, während sie die Nähe zu europäischen Qualitäts- und Regulierungsstandards nutzt, um die Marktakzeptanz zu stärken.

Wettbewerbslandschaft

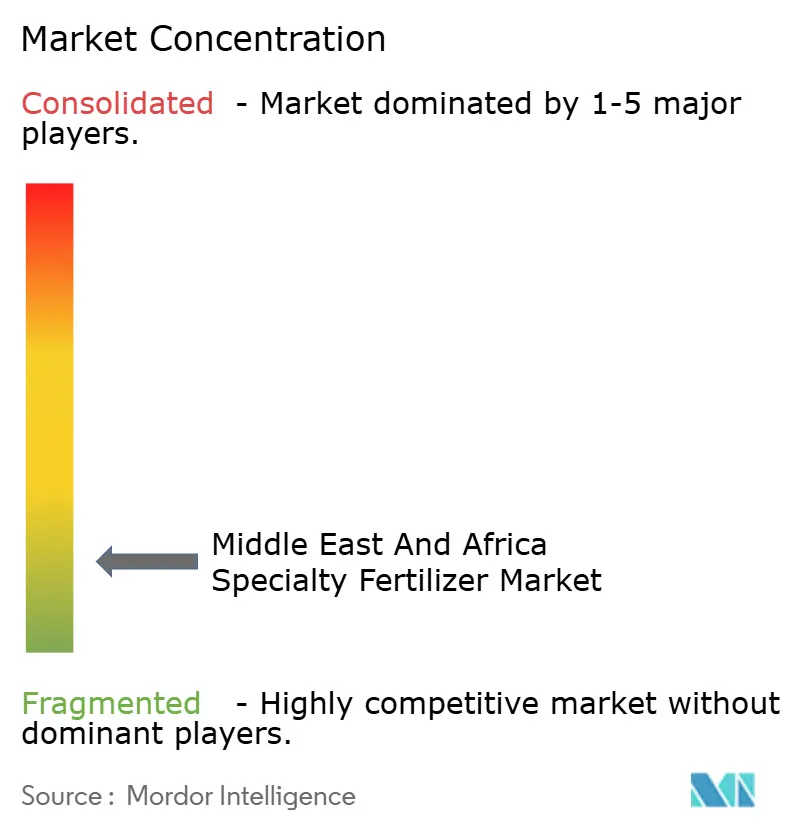

Der Spezialdüngermarkt im Nahen Osten und Afrika ist weiterhin stark fragmentiert, da die fünf größten Lieferanten im Jahr 2024 einen Großteil des Marktanteils kontrollierten. Yara International ASA behauptete die Führungsposition aufgrund des breiten Vertriebsnetzes, technischer Beratungsdienstleistungen und markengebundener löslicher NPK-Linien. ICL Group Ltd. folgte mit dem Fokus auf Technologie mit kontrollierter Freisetzung, angepasst für hohe Temperaturen. OCP Group, obwohl primär ein Phosphatbulkakteur, beschleunigte die nachgelagerte Spezialkapazität durch Investitionen von 14 Milliarden USD, die grünen Ammoniak und Industrie-5.0-Automatisierung integrieren, um Rohstoff- und Energietransparenz zu sichern und so die regionale Wettbewerbsfähigkeit zu stärken.

Die Wettbewerbsstrategie konzentriert sich auf vertikale Integration, klimaangepasste Forschung und Entwicklung sowie strategische Partnerschaften. Die Allianzen von OCP Group mit ENGIE und Fortescue zielen auf erneuerbare Energie und Wasserstoff-Inputs zur Senkung der Produktionsemissionen ab und erfüllen die Nachhaltigkeitsanforderungen der Kunden. Yara Clean Ammonia verbindet ägyptische Anlagen für erneuerbare Energien mit europäischen Abnehmern und erschließt so Grünprämien-Segmente. Regionale Unternehmen wie Ma'aden nutzen Brownfield-Phosphatvorkommen und Schieneninfrastruktur, um lösliches MAP und Spezialmischungen in den GCC und nach Ostafrika zu liefern. Konsolidierungspotenzial besteht, da kleinere Mischbetriebe nicht über das Kapital verfügen, um Beschichtungslinien aufzurüsten; größere Akteure könnten gezielte Übernahmen verfolgen, um den Vertrieb in Nigeria und Kenia auszubauen.

Die Servicedifferenzierung gewinnt an Bedeutung: Lieferanten bündeln nun Bodenanalysen, Fertigationssystemkalibrierung und Smartphone-Agronomieplattformen. Unternehmen mit Datenökosystemen gewinnen Kundenbindung und können Mikronährstoffpakete als Upselling anbieten. Preisvolatilität bei Inputs fördert langfristige Abnahmeverträge, die an Referenzpolymere und -metalle indexiert sind – eine Praxis, die von multinationalen Lieferanten vorangetrieben und schrittweise von lokalen Produzenten übernommen wird. Dennoch prägt die Regulierungsunsicherheit rund um Nano-Nährstoffe und Biostimulanzien-Ansprüche weiterhin die Wettbewerbspositionierung und begünstigt Unternehmen mit robusten Compliance-Abteilungen.

Marktführer der Spezialdüngerbranche im Nahen Osten und Afrika

ICL Group Ltd

K+S Aktiengesellschaft

Safsulphur

Unikeyterra Chemical

Yara International ASA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2025: OCP Nutricrops startete das Strategieprogramm Mzinda-Meskala, um bis 2028 eine Kapazität von 9 Millionen Tonnen hinzuzufügen, mit Fokus auf Triplesuperphosphat- und TSP+-Sorten, die vollständig mit erneuerbarer Energie betrieben werden.

- Oktober 2024: OCP Group und ENGIE schlossen eine gemeinsame Entwicklungsvereinbarung ab, die erneuerbare Energie, grünen Ammoniak und Meerwasserentsalzung für landwirtschaftliche Nutzung umfasst.

- Juli 2024: Yara Clean Ammonia, Scatec, ECHEM und MOPCO unterzeichneten Abnahmebedingungen für bis zu 150.000 Tonnen erneuerbaren Ammoniaks pro Jahr aus Ägypten.

Berichtsumfang des Spezialdüngermarktberichts für den Nahen Osten und Afrika

CRF, Flüssigdünger, SRF, Wasserlöslich sind als Segmente nach Spezialtyp abgedeckt. Fertigation, Blattdüngung, Boden sind als Segmente nach Anwendungsart abgedeckt. Feldfrüchte, Gartenbaukulturen, Rasen und Zierpflanzen sind als Segmente nach Kulturpflanzentyp abgedeckt. Nigeria, Saudi-Arabien, Südafrika, Türkei sind als Segmente nach Land abgedeckt.| Dünger mit kontrollierter Freisetzung (CRF) | Polymerbeschichtet |

| Polymer-Schwefel-beschichtet | |

| Sonstige | |

| Dünger mit langsamer Freisetzung (SRF) | |

| Flüssigdünger | |

| Wasserlöslicher Dünger |

| Boden |

| Blattdüngung |

| Fertigation |

| Feldfrüchte |

| Gartenbaukulturen |

| Rasen und Zierpflanzen |

| Südafrika |

| Nigeria |

| Saudi-Arabien |

| Türkei |

| Übriger Naher Osten und Afrika |

| Nach Spezialtyp | Dünger mit kontrollierter Freisetzung (CRF) | Polymerbeschichtet |

| Polymer-Schwefel-beschichtet | ||

| Sonstige | ||

| Dünger mit langsamer Freisetzung (SRF) | ||

| Flüssigdünger | ||

| Wasserlöslicher Dünger | ||

| Nach Anwendungsart | Boden | |

| Blattdüngung | ||

| Fertigation | ||

| Nach Kulturpflanzentyp | Feldfrüchte | |

| Gartenbaukulturen | ||

| Rasen und Zierpflanzen | ||

| Nach Geografie | Südafrika | |

| Nigeria | ||

| Saudi-Arabien | ||

| Türkei | ||

| Übriger Naher Osten und Afrika |

Marktdefinition

- SCHÄTZUNGSEBENE DES MARKTES - Marktschätzungen für verschiedene Düngertypen wurden auf Produktebene und nicht auf Nährstoffebene vorgenommen.

- ABGEDECKTE NÄHRSTOFFTYPEN - Primärnährstoffe: N, P und K; Sekundäre Makronährstoffe: Ca, Mg und S; Mikronährstoffe: Zn, Mn, Cu, Fe, Mo, B und sonstige

- DURCHSCHNITTLICHE NÄHRSTOFFAUSBRINGUNGSRATE - Dies bezieht sich auf das durchschnittliche Volumen der pro Hektar Anbaufläche verbrauchten Nährstoffe in jedem Land.

- ABGEDECKTE KULTURPFLANZENTYPEN - Feldfrüchte: Getreide, Hülsenfrüchte, Ölsaaten und Faserpflanzen; Gartenbau: Obst, Gemüse, Plantagen- und Gewürzkulturen, Rasengräser und Zierpflanzen

| Schlagwort | Begriffsbestimmung |

|---|---|

| Düngemittel | Chemische Substanz, die auf Kulturpflanzen aufgebracht wird, um den Nährstoffbedarf zu decken; in verschiedenen Formen erhältlich, wie Granulate, Pulver, Flüssig, Wasserlöslich usw. |

| Spezialdünger | Wird für verbesserte Effizienz und Nährstoffverfügbarkeit eingesetzt und über Boden, Blattdüngung und Fertigation ausgebracht. Umfasst CRF, SRF, Flüssigdünger und wasserlösliche Dünger. |

| Dünger mit kontrollierter Freisetzung (CRF) | Beschichtet mit Materialien wie Polymer, Polymer-Schwefel und anderen Materialien wie Harzen, um die Nährstoffverfügbarkeit für die Kulturpflanze über ihren gesamten Lebenszyklus sicherzustellen. |

| Dünger mit langsamer Freisetzung (SRF) | Beschichtet mit Materialien wie Schwefel, Niemöl usw., um die Nährstoffverfügbarkeit für die Kulturpflanze über einen längeren Zeitraum sicherzustellen. |

| Blattdünger | Bestehen sowohl aus flüssigen als auch wasserlöslichen Düngern, die durch Blattdüngung ausgebracht werden. |

| Wasserlösliche Dünger | In verschiedenen Formen erhältlich, einschließlich flüssig, pulverförmig usw., werden im Blattdüngungs- und Fertigationsmodus der Düngerausbringung verwendet. |

| Fertigation | Dünger, der über verschiedene Bewässerungssysteme ausgebracht wird, wie Tropfbewässerung, Mikrobewässerung, Sprinklerbewässerung usw. |

| Wasserfreier Ammoniak | Wird als Düngemittel verwendet, direkt in den Boden injiziert, in gasförmig-flüssiger Form erhältlich. |

| Einfachsuperphosphat (SSP) | Phosphordünger, der nur Phosphor enthält, mit einem Gehalt von höchstens 35 %. |

| Triplesuperphosphat (TSP) | Phosphordünger, der nur Phosphor enthält, mit einem Gehalt von mehr als 35 %. |

| Dünger mit verbesserter Effizienz | Düngemittel, die mit zusätzlichen Schichten verschiedener Inhaltsstoffe beschichtet oder behandelt sind, um effizienter als andere Dünger zu sein. |

| Konventioneller Dünger | Düngemittel, die über traditionelle Methoden auf Kulturpflanzen ausgebracht werden, einschließlich Breitsaat, Reihenablage, Bodeneinpflügung usw. |

| Chelatierte Mikronährstoffe | Mikronährstoffdünger, die mit Chelatbildnern wie EDTA, EDDHA, DTPA, HEDTA usw. beschichtet sind. |

| Flüssigdünger | In flüssiger Form erhältlich, hauptsächlich für die Ausbringung von Düngemitteln auf Kulturpflanzen durch Blattdüngung und Fertigation verwendet. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: IDENTIFIZIERUNG DER SCHLÜSSELVARIABLEN: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf Basis dieser Variablen erstellt.

- Schritt 2: AUFBAU EINES MARKTMODELLS: Marktgrößenschätzungen für die Prognosejahre erfolgen in Nominalwerten. Die Inflation ist kein Bestandteil der Preisgestaltung, und der durchschnittliche Verkaufspreis (ASP) wird für jedes Land über den gesamten Prognosezeitraum konstant gehalten.

- Schritt 3: VALIDIERUNG UND FINALISIERUNG: In diesem wichtigen Schritt werden alle Marktdaten, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden über alle Ebenen und Funktionen hinweg ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: FORSCHUNGSERGEBNISSE: Syndizierte Berichte, maßgeschneiderte Beratungsaufträge, Datenbanken und Abonnementplattformen