Marktgröße und Marktanteile der afrikanischen Spezialdünger

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2021 - 2024 |

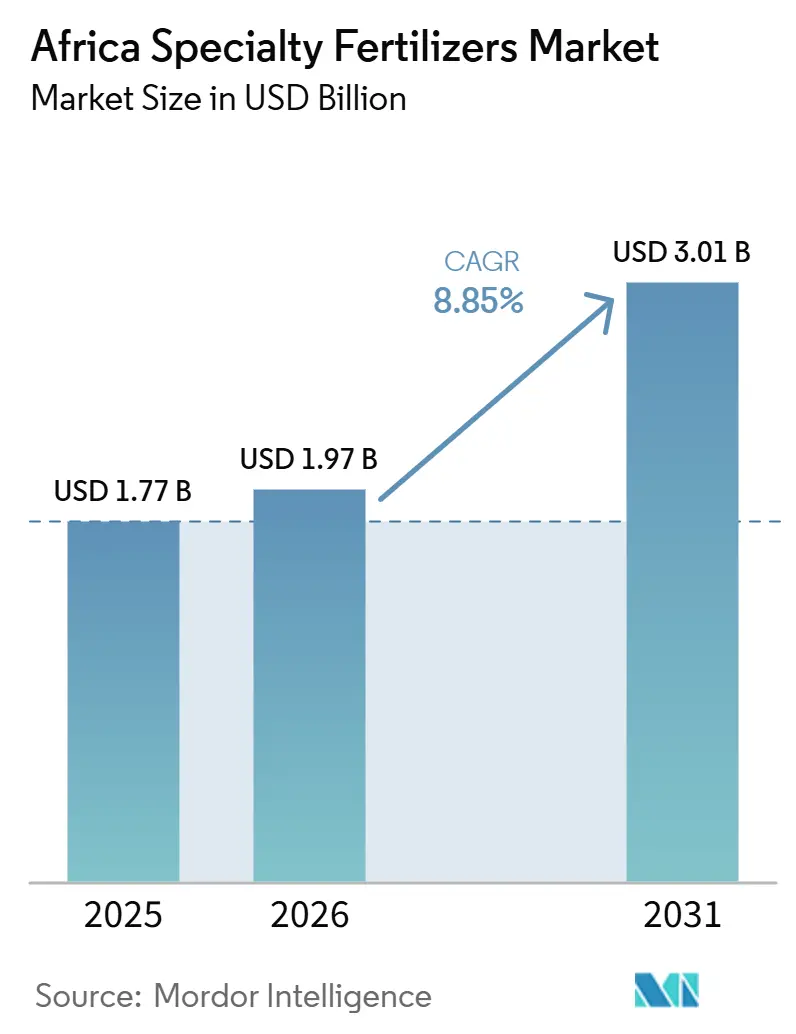

| Marktgröße (2026) | 1.97 Milliarden US-Dollar |

| Marktgröße (2031) | 3.01 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.85% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des afrikanischen Spezialdüngermarktes durch Mordor Intelligence

Der Afrika Spezialdüngermarkt hatte im Jahr 2025 ein Volumen von 1,77 Milliarden USD, stieg im Jahr 2026 auf 1,97 Milliarden USD und wird bis 2031 voraussichtlich 3,01 Milliarden USD erreichen, bei einem CAGR von 8,85 % im Zeitraum 2026–2031. Reformen bei staatlichen Subventionen, der rasche Ausbau von Bewässerungsinfrastruktur und der Übergang zur Präzisionslandwirtschaft beschleunigen gemeinsam die Nachfrage nach hocheffizienten Formulierungen. Regionale Marktführer lenken öffentliches und privates Kapital in neue Produktionskapazitäten, während die Harmonisierung des grenzüberschreitenden Handels im Rahmen der Afrikanischen Kontinentalen Freihandelszone die Distribution vereinfacht. Marktteilnehmer sehen zudem Chancen in digitalen Plattformen, die Spezialmischungen mit standortspezifischen Bodendaten abgleichen und so die Leistungslücke zwischen Kleinbauern und Großbetrieben verringern. Die Wettbewerbsintensität ist fragmentiert, da globale Konzerne gemeinsam mit gut finanzierten afrikanischen Marktführern um Wachstum konkurrieren und dabei jeweils darum wetteifern, die Fertigung zu lokalisieren und die Importabhängigkeit zu reduzieren.

Wesentliche Erkenntnisse des Berichts

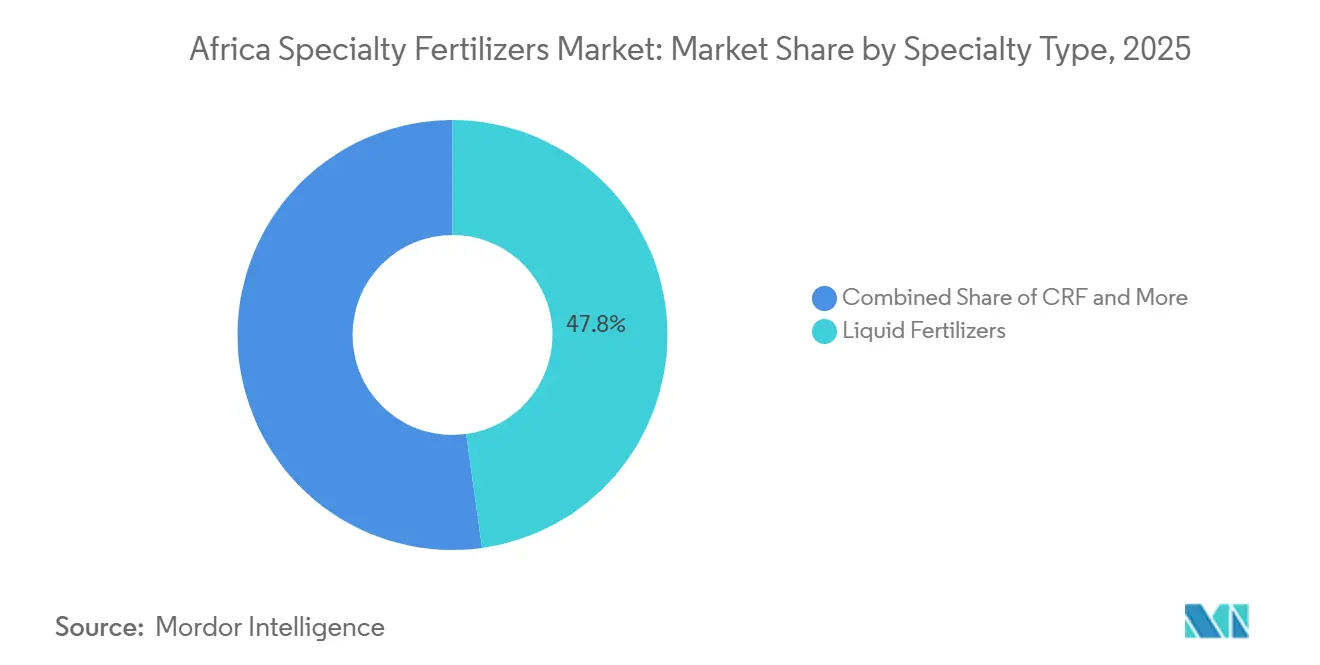

- Nach Spezialtyp führten Flüssigdünger mit einem Anteil von 47,8 % am Afrika Markt für Spezialdünger im Jahr 2025, während Dünger mit kontrollierter Freisetzung (CRFs) voraussichtlich das am schnellsten wachsende Segment sein werden und im Zeitraum 2026–2031 eine CAGR von 8,4 % verzeichnen werden.

- Nach Anwendungsart hielt die Fertigationsmethode das größte Segment mit einem Anteil von 48,6 % am Afrika Markt für Spezialdünger im Jahr 2025, während die Bodenapplikation voraussichtlich das am schnellsten wachsende Segment sein wird und im Zeitraum 2026–2031 mit einer CAGR von 7,5 % expandieren wird.

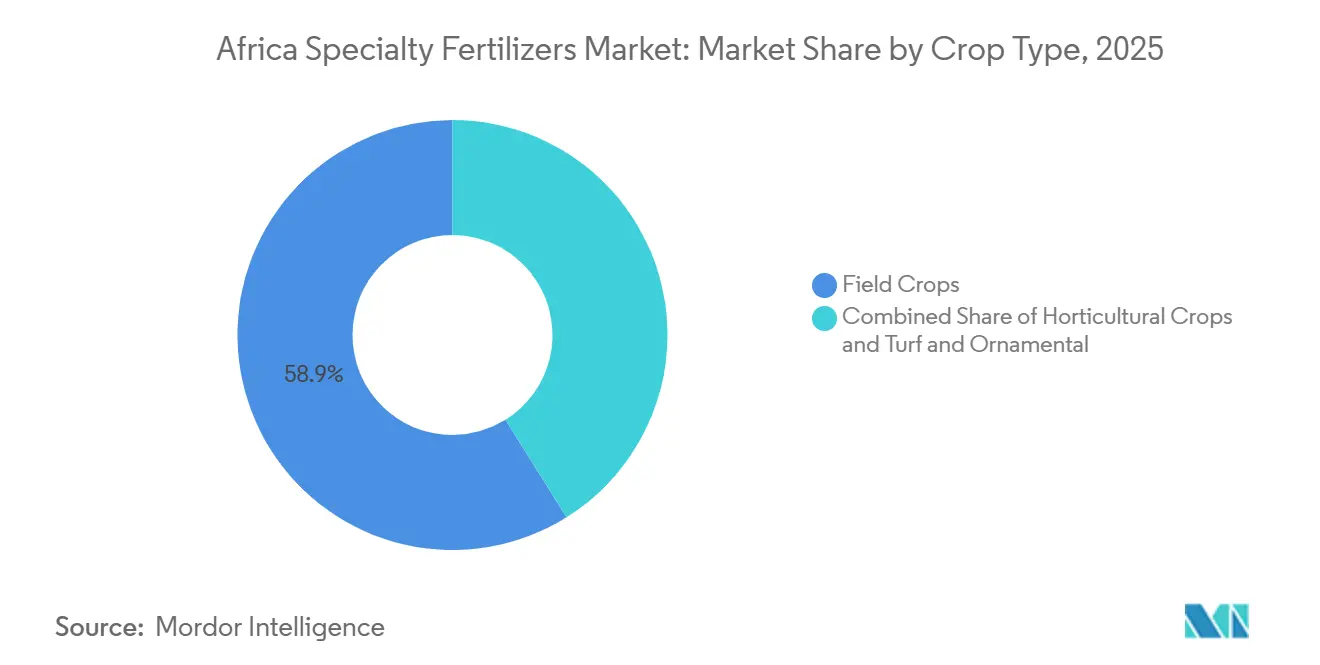

- Nach Kulturpflanzentyp hielt Feldfrüchte das größte Segment mit einem Anteil von 58,9 % am Marktvolumen des Afrika Markts für Spezialdünger im Jahr 2025, während Gartenbaukulturen voraussichtlich das am schnellsten wachsende Segment sein werden und bis 2031 eine CAGR von 8,0 % verzeichnen werden.

- Nach Geografie entfiel auf Südafrika ein Anteil von 20,7 % am Afrika Markt für Spezialdünger im Jahr 2025, während Nigeria voraussichtlich der am schnellsten wachsende Markt sein wird und bis 2031 eine CAGR von 7,6 % verzeichnen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des afrikanischen Spezialdüngermarktes

Treiberanalyse nach Auswirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Staatliche Subventionen und politische Anreize | +1.2% | Nigeria, Kenia, Äthiopien und Ghana | Mittelfristig (2–4 Jahre) |

| Abnehmende Ackerfläche pro Kopf | +0.9% | Westafrika und das breitere Sub-Sahara-Afrika | Langfristig (≥ 4 Jahre) |

| Verlagerung hin zu hochwertigen Gartenbauprodukten für den Export | +0.8% | Südafrika, Kenia, Marokko und Côte d'Ivoire | Mittelfristig (2–4 Jahre) |

| Mikrobewässerungsprojekte, unterstützt von der AfDB (Afrikanische Entwicklungsbank) | +0.7% | Ostafrika und die Sahelzone | Mittelfristig (2–4 Jahre) |

| Drohnenbasierte Blattdüngung durch Nährstoffapplikation | +0.5% | Südafrika, Nigeria und Kenia | Kurzfristig (≤ 2 Jahre) |

| Mit CO₂-Gutschriften verknüpfte Preisprämien | +0.4% | Sambia, Tansania und Kenia | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Staatliche Subventionen und politische Anreize

Nationale Reformen der Düngermittelsubventionen in Afrika leiten über 1 Milliarde USD in klimafreundliche Spezialinputmittel um und gestalten Beschaffungsmuster grundlegend von Massengütern hin zu Präzisionsformulierungen um. Das Sonderprogramm für agroindustrielle Verarbeitungszonen Nigerias stellte im Jahr 2024 speziell für die Vertriebsinfrastruktur von Spezialdüngern 500 Millionen USD bereit, während das Subventionsprogramm für Düngermittel in Kenia zum ersten Mal wasserlösliche und Formulierungen mit kontrollierter Freisetzung einschloss [1]Quelle: Afrikanische Entwicklungsbank, "Afrikanische Entwicklungsbank – Entwicklungsfinanzierung," afdb.org. Die Erklärung von Nairobi 2024 der Afrikanischen Union verpflichtete die Mitgliedstaaten, bis 2030 eine 50-prozentige Düngemittel-Selbstversorgung zu erreichen, was die politische Ausrichtung auf die Herstellung von Spezialprodukten und regionale Wertschöpfungsketten vorantreibt. Diese Subventionsreformen schaffen eine nachhaltige Nachfrage nach Formulierungen mit erhöhter Effizienz und verringern gleichzeitig die Preisempfindlichkeit der Landwirte gegenüber Premiumprodukten im Spezialdüngersegment.

Abnehmende Ackerfläche pro Kopf

Die Ackerfläche pro Kopf in Afrika sank von 0,31 Hektar im Jahr 2000 auf 0,23 Hektar im Jahr 2024, was eine landwirtschaftliche Intensivierung durch effizientere Nährstofflösungen statt Flächenerweiterung erzwingt. Sub-Sahara-Afrika weist mit durchschnittlich nur 13–20 kg Nährstoffausbringung pro Hektar im Vergleich zu 150 kg/ha in entwickelten Regionen ein erhebliches Potenzial für die Einführung von Spezialdüngern zur Überbrückung von Ertragslücken auf. Bodendegradation betrifft bis zu 65 % der Ackerflächen des Kontinents, wobei jährliche Produktivitätsverluste von 4,3–26,6 % durch Oberbodenerosion eine Mikronährstoffergänzung und Formulierungen mit erhöhter Effizienz erfordern. Die Region Trenabougou in Mali verdeutlicht diese Herausforderung, da Bodenanalysen Defizite bei Stickstoff, Kalium und Magnesium sowie begrenzte Mengen an Mikronährstoffen wie Nickel, Mangan und Bor aufzeigen.

Verlagerung hin zu hochwertigen Gartenbauprodukten für den Export

Der exportorientierte Gartenbau erfordert präzise Fertigation-geeignete Nährstoffversorgung, um internationale Qualitätsstandards zu erfüllen, und treibt damit die Einführung von Spezialdüngern über traditionelle Feldkulturen hinaus voran. Kenias Blumenexporte generierten im Jahr 2024 einen Umsatz von 870 Millionen USD, was spezialisierte wasserlösliche NPK-Formulierungen für Treibhausproduktionssysteme erfordert. Südafrikas Zitrusexporte erreichten im Jahr 2024 2,8 Millionen Metrische Tonnen, wobei Premiummärkte rückstandsfreie Produktionsprotokolle verlangen, die Formulierungen mit kontrollierter Freisetzung und biologisch zertifizierten Spezialprodukten begünstigen. Marokkos Agrarexportstrategie zielt bis 2030 auf 4,2 Milliarden USD ab und legt den Schwerpunkt auf hochwertige Kulturen, die mit Mikronährstoffen angereicherte Spezialdünger zur Qualitätsdifferenzierung erfordern.

Mikrobewässerungsprojekte, unterstützt von der AfDB (Afrikanische Entwicklungsbank)

Das Engagement der Afrikanischen Entwicklungsbank in Höhe von 2,4 Milliarden USD für die Bewässerungsinfrastruktur bis 2028 ermöglicht direkt den Einsatz von Fertigationssystemen und schafft eine gebundene Nachfrage nach wasserlöslichen Spezialdüngern. Die Initiative „Wüste zu Energie” der AfDB umfasst 35 Mikrobewässerungsprojekte in der Sahelzone, wobei der Ausbau von Tropfbewässerungsinstallationen die Nachfrage nach der Integration von Flüssigdüngern erschließt. Äthiopiens Bewässerungsausbau zielt bis 2030 auf 1,2 Millionen Hektar ab, was spezialisierte fertigationskompatible Formulierungen für die Einführung durch Kleinbauern erfordert. Das Anker-Kreditnehmer-Programm Nigerias integrierte Mikrobewässerungsfinanzierung mit der Beschaffung von Spezialdüngern und umfasste im Jahr 2024 500.000 Landwirte. Der südliche Agrarkorridor für Wachstum in Tansania integriert Fertigationsinfrastruktur als eine Kernkomponente, wobei eine Co-Finanzierung der Weltbank die Lieferketten für wasserlösliche Dünger unterstützt.

Analyse der Hemmnisse nach Auswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Begrenzte Vertriebsinfrastruktur | -0.8% | Ländliches Sub-Sahara-Afrika | Mittelfristig (2–4 Jahre) |

| Hohe Anfangskosten von Polymeren für Düngermittel mit kontrollierter Freisetzung (CRF) | -0.6% | Von Kleinbauern dominierte Zonen | Kurzfristig (≤ 2 Jahre) |

| Inkonsistente regionale Schwermetallstandards | -0.4% | Grenzüberschreitende Korridore | Mittelfristig (2–4 Jahre) |

| Lieferkettenexposition gegenüber Importen von Beschichtungspolymeren | -0.3% | Importabhängige Märkte | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Begrenzte Vertriebsinfrastruktur

Unzureichende Kühlketten- und Massenterminalinfrastruktur für Flüssigdünger erhöht die Vertriebskosten im Vergleich zu körnigen Produkten um 12 % und schränkt die Einführung in abgelegenen Agrargebieten ein. DP Worlds Investition von 3 Milliarden USD in afrikanische Häfen bis 2029 behebt einige Infrastrukturlücken, doch die ländliche letzte Meile bleibt für temperaturempfindliche Spezialformulierungen problematisch. Nigerias Düngermittelvertriebsnetz deckt nur 40 % der landwirtschaftlichen Gemeinden mit ordnungsgemäßen Lagereinrichtungen ab, was Landwirte dazu zwingt, auf suboptimale Umgebungslagerung zurückzugreifen, die die Produktqualität beeinträchtigt. Südafrikas landwirtschaftliche Genossenschaften berichten von 25-prozentigen Produktverlustraten bei Flüssigdüngern aufgrund unzureichender Kühllagerung in ländlichen Depots.

Hohe Anfangskosten von Polymeren für Düngermittel mit kontrollierter Freisetzung (CRF)

Die Einzelhandelspreise für Düngermittel mit kontrollierter Freisetzung (CRF) sind 2–3-mal höher als bei herkömmlichem Harnstoff, was die Einführung unter Kleinbauern, die 70 % der landwirtschaftlichen Arbeitskräfte Afrikas ausmachen, einschränkt. Polymerbeschichtungsmaterialien sind importabhängig und Währungsvolatilität ausgesetzt, wobei die Beschichtungskosten 40–60 % des Endpreises von CRF ausmachen. Die Kraftstoffvorschriften der Internationalen Seeschifffahrtsorganisation (IMO) von 2024 erhöhten die Frachtkosten für Polymere um 22 %, was die Erschwinglichkeit von Düngermitteln mit kontrollierter Freisetzung (CRF) auf importabhängigen Märkten weiter belastet[2]Quelle: Internationale Seeschifffahrtsorganisation, "Auswirkungen der Kraftstoffvorschriften," imo.org . Die Investition der Haifa Group in Höhe von 350 Millionen USD zur Verdoppelung der Produktionskapazität zielt auf Skaleneffekte ab, doch die lokale Polymerbeschaffung bleibt in ganz Afrika begrenzt. Die Preisprämie schafft einen zweigeteilten Markt, auf dem Landwirtschaftsbetriebe die CRF-Technologie einführen, während Kleinbauern auf herkömmliche Dünger zurückgreifen, was das Gesamtmarktexpansionspotenzial einschränkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Spezialtyp: Dominanz der Flüssigdünger trifft auf Flüssigdüngerinnovation

Flüssigdünger machten im Jahr 2025 47,8 % des Afrika Spezialdüngermarktes aus, angetrieben durch den Ausbau der Fertigationsinfrastruktur und die Anforderungen von Exportkulturen an ein präzises Nährstoffmanagement. Flüssigdünger haben aufgrund ihrer Kompatibilität mit modernen Bewässerungssystemen und fortschrittlichen Anbaumethoden wie Hydroponik und Aquaponik erheblich an Bedeutung gewonnen. Das Wachstum des Segments wird durch Entwicklungen in der Bewässerungstechnologie und die zunehmende Einführung von Präzisionslandwirtschaftstechniken unterstützt. Das Segment der Dünger mit langsamer Freisetzung (SRF) spielt unterdessen, obwohl kleiner, eine entscheidende Rolle bei der Minimierung von Bodenverhärtung und der Koordinierung des Nährstoffflusses zu den Pflanzen. Diese Dünger sind besonders wertvoll, um die Ausbringungshäufigkeit und die Gesamtdüngerkosten zu reduzieren, und bieten gleichzeitig Umweltvorteile wie eine verringerte Stickstoffverflüchtigung und Auswaschung.

Dünger mit kontrollierter Freisetzung (CRF) sind das am schnellsten wachsende Segment mit einem prognostizierten CAGR von 8,4 % von 2026 bis 2031, das in erster Linie kommerzielle Betriebe und hochwertigen Gartenbau bedient, wo eine verlängerte Nährstofffreisetzung Premiumpreise rechtfertigt. Die Segmententwicklung hin zu Präzisionsformulierungen schafft Chancen für regionale Hersteller, klimaangepasste Produkte zu entwickeln, während sich globale Akteure auf Technologietransfer und lokale Partnerschaften konzentrieren. Das Wachstum des Segments ist besonders bei Feldfrüchten ausgeprägt, wo die Notwendigkeit, Nährstoffverluste durch Auswaschung und Verflüchtigung zu minimieren, von entscheidender Bedeutung ist. Die Einführung von Dünger mit kontrollierter Freisetzung (CRF) dürfte sich beschleunigen, da Landwirte zunehmend die Vorteile bei der Reduzierung der Ausbringungshäufigkeit und der Verbesserung der Nährstoffnutzungseffizienz erkennen.

Nach Anwendungsmodus: Fertigationsinfrastruktur treibt Wachstum der Bodenapplikation an

Fertigation stellte das größte Segment dar und hielt im Jahr 2025 einen Marktanteil von 48,6 % am Afrika Spezialdüngermarkt, was die weit verbreitete Einführung von Tropfbewässerungssystemen und Gewächshausproduktionsmethoden in wichtigen landwirtschaftlichen Regionen widerspiegelt. Die Präzisionslandwirtschaftsplattform von AgriEdge veranschaulicht die technologische Weiterentwicklung der Bodenapplikationsmethoden und bietet Werkzeuge zur variablen Düngerausbringung, die ein Nährstoffmanagement nach dem Prinzip „richtige Dosis, richtiger Ort, richtiger Zeitpunkt” ermöglichen. Die weit verbreitete Einführung von Fertigation ist auf ihre zahlreichen Vorteile zurückzuführen, darunter reduzierte Kosten, gesteigerte Effizienz und eine signifikante Reduzierung des Gesamtdüngerverbrauchs um 20–40 %. Die Methode hat insbesondere bei Feldfrüchten, die über 77 % der Fertigationsanwendungen ausmachen, an Bedeutung gewonnen, angetrieben durch die zunehmende Einführung fortschrittlicher Bewässerungssysteme wie Mikro- oder Sprinklerbewässerung. Diese Systeme sind speziell darauf ausgelegt, eine gleichmäßige Nährstoffverteilung über große Anbauflächen zu erzielen, was Fertigation zu einer idealen Wahl für kommerzielle Landwirtschaftsbetriebe in ganz Afrika macht.

Bodenapplikation ist die am schnellsten wachsende Methode mit einem prognostizierten CAGR von 7,5 % von 2026 bis 2031, angetrieben durch die Einführung von Präzisionslandwirtschaft und Technologien zur variablen Ausbringungsrate, die die Nährstoffplatzierung optimieren. Die Konvergenz von digitaler Landwirtschaft und Spezialdüngern schafft Anwendungssynergien, bei denen GPS-gesteuertes Equipment die Produktplatzierung optimiert und gleichzeitig die Einsatzmengen reduziert. Regulatorische Rahmenbedingungen im Rahmen der ECOWAS (Wirtschaftsgemeinschaft der westafrikanischen Staaten) zur landwirtschaftlichen Harmonisierung unterstützen die grenzüberschreitende Mobilität von Ausrüstungen und den Technologietransfer und erleichtern so die Standardisierung der Anwendungsmethoden auf den westafrikanischen Märkten.

Nach Kulturtyp: Feldfrüchte behalten doppelte Marktführerschaft

Feldfrüchte bildeten das größte Segment und machten im Jahr 2025 58,9 % des Afrika Spezialdüngermarktes aus, angetrieben durch Skaleneffekte und den verstärkten Einsatz von Düngemitteln mit verbesserter Effizienz in der Grundnahrungsmittelproduktion. Ugandas Maisproduktion erreichte im Jahr 2024 3.264.423 Metriktonnen (MT), ein Anstieg von 2 % gegenüber 2023. Die Maisexporterlöse stiegen von 88 Millionen USD im Jahr 2022 auf 244,6 Millionen USD im Jahr 2023, was die Wertsteigerungen durch die Einführung von Spezialdüngern widerspiegelt. Staatliche Subventionsprogramme, die nun auch Düngemittel mit verbesserter Effizienz umfassen, unterstützen das Wachstum des Feldfruchtsegments.

Das Segment der Gartenbaukulturen ist das am schnellsten wachsende im Afrika Spezialdüngermarkt mit einem prognostizierten CAGR von 8,0 % bis 2031, angetrieben durch die steigende Nachfrage nach hochwertigen Obst- und Gemüsesorten. Die Expansion des Segments wird durch die Einführung fortschrittlicher Anbautechniken, einschließlich Gewächshausdüngung und Präzisionslandwirtschaftsmethoden, unterstützt. Gartenbauproduzenten erkennen zunehmend den Wert des Gartenbaus bei der Erreichung ihrer Produktionsziele und der Verbesserung der Erntequalität. Der wachsende Fokus auf exportorientierte Gartenbauproduktion, insbesondere in Ländern wie Südafrika und Kenia, treibt die Nachfrage nach Premium-Spezialdüngern an. Das Segment profitiert auch von einem wachsenden Verbraucherbewusstsein für Lebensmittelqualität und -sicherheit, was zu einer verstärkten Einführung von Düngemitteln mit kontrollierter Freisetzung und wasserlöslichen Düngemitteln in der Gartenbauproduktion führt.

Geografische Analyse

Südafrika entfiel im Jahr 2025 auf 20,7 % des Marktanteils am Afrika Markt für Spezialdünger und profitierte dabei von seiner Position als am weitesten entwickelte Agrarwirtschaft des Kontinents sowie seiner Führungsrolle bei regionalen Initiativen zur Ernährungssicherheit. Die Zitrusexportindustrie des Landes, die im Jahr 2024 rund 2,8 Millionen Tonnen erreichte, stützt die Nachfrage nach hochwertigen Spezialdüngern, die den Erzeugern helfen, internationale Qualitätsstandards zu erfüllen. Die inländische Düngernachfrage wird zusätzlich durch Investitionen in die Modernisierung der Landwirtschaft und Verbesserungen der Energieinfrastruktur, einschließlich Initiativen zur Beschaffung erneuerbarer Energien, gestützt.

Nigeria wird voraussichtlich der am schnellsten wachsende Markt sein und bis 2031 eine CAGR von 7,6 % verzeichnen, unterstützt durch Infrastrukturinvestitionen und politische Reformen, die die Düngemitteladoption fördern. Das Programm für spezielle agro-industrielle Verarbeitungszonen des Landes umfasst erhebliche Investitionen in die landwirtschaftliche und düngemittelverteilende Infrastruktur, während Erweiterungen durch große Düngemittelhersteller Nigerias Position als regionalen Produktionsstandort weiter stärken. Investitionen von Unternehmen wie Dangote Group und Indorama Eleme Fertilizer & Chemicals sollen die langfristige Düngemittelverfügbarkeit und Marktentwicklung in Westafrika unterstützen.

Das übrige Afrika umfasst eine vielfältige Reihe von Märkten, vom exportorientierten Gartenbausektor Marokkos bis hin zu Äthiopiens Bemühungen, die inländische Düngemittelproduktionskapazität auszubauen. Marokkos Strategie für Agrarexporte legt den Schwerpunkt auf hochwertige Kulturen, die zunehmend mit Mikronährstoffen angereicherte Spezialdüngerformulierungen erfordern. Äthiopien hat ebenfalls Pläne angekündigt, die inländische Düngemittelproduktion nach bedeutenden Infrastrukturentwicklungen zu stärken, mit dem Ziel, die Importabhängigkeit zu verringern und die langfristige landwirtschaftliche Selbstversorgung zu verbessern. Eine erfolgreiche Umsetzung dieser Initiativen könnte neue Möglichkeiten für die Einführung von Spezialdüngern in ganz Ostafrika schaffen.

Wettbewerbslandschaft

Der Afrika Spezialdüngermarkt ist fragmentiert, wobei die führenden Akteure Yara International ASA, ICL Group Ltd, K+S Aktiengesellschaft, Unikeyterra Chemical und Safsulphur ein wettbewerbsintensives Umfeld schaffen, das globale Expertise mit regionaler Spezialisierung in Einklang bringt. Im Jahr 2025 führt Yara International ASA mit dem größten Marktanteil und nutzt seine globalen Forschungs- und Entwicklungskapazitäten sowie eine kürzlich erfolgte Grünanleihenfinanzierung in Höhe von 2,75 Milliarden NOK (257 Millionen USD), um nachhaltige Ernährungslösungen auf dem gesamten Kontinent auszubauen.

Die Marktlandschaft erlebt eine zunehmende Fusions- und Übernahmeaktivität, die sich insbesondere auf die Ausweitung der geografischen Präsenz und den Erwerb technologischer Fähigkeiten konzentriert. Unternehmen erwerben strategisch lokale Distributoren und Hersteller, um ihre Marktdurchdringung zu verbessern und direkte Verbindungen zu Landwirten herzustellen. Joint Ventures zwischen internationalen und lokalen Akteuren werden immer häufiger und verbinden globale Expertise mit lokalem Marktwissen. Die Branche verzeichnet Investitionen in Produktionsanlagen und Logistikinfrastruktur, insbesondere in wichtigen landwirtschaftlichen Regionen, um die Produktverfügbarkeit zu verbessern und Transportkosten zu senken. Marktakteure schließen auch strategische Allianzen mit Anbietern von Agrartechnologie, um ihre digitalen Fähigkeiten und ihr Dienstleistungsangebot zu erweitern.

Chancen bestehen bei der Integration von Präzisionslandwirtschaft, wobei digitale Plattformen wie die Werkzeuge zur variablen Düngerausbringung von AgriEdge das Potenzial für technologiegestützte Optimierung von Spezialdüngern demonstrieren. Aufkommende Disruptoren umfassen Kohlenstoffkreditaggregatoren, die Düngemittel mit verbesserter Effizienz mit Klimazahlungen verknüpfen, während Nanoformulierungsentwickler auf dürreresistente Spezialprodukte abzielen, die an afrikanische Anbaubedingungen angepasst sind.

Marktführer der afrikanischen Spezialdüngerbranche

Yara International ASA

ICL Group Ltd

K+S Aktiengesellschaft

Unikeyterra Chemical

Safsulphur

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Dezember 2024: Yara International ist eine Partnerschaft mit Asili Agriculture eingegangen, um ein Wissenszentrum in Uganda zu errichten, das Kleinbauern Schulungen zum nachhaltigen Kulturpflanzenmanagement und Zugang zu digitalen Entscheidungstools, einschließlich der FarmCare-App für optimierte Düngermittelempfehlungen, bietet.

- März 2024: Die Afrikanische Entwicklungsbank genehmigte ein Darlehen in Höhe von 75 Millionen USD an Indorama Eleme Fertilizers für eine dritte Harnstoffproduktionslinie und ein neues Versandterminal in Nigeria, das eine jährliche Kapazität von 1,4 Millionen Metrischen Tonnen hinzufügt und regionale Lieferketten stärkt.

- April 2023: K+S erwarb einen 75-prozentigen Anteil am Düngermittelgeschäft eines südafrikanischen Handelsunternehmens, Industrial Commodities Holdings (Pty) Ltd (ICH). Neben der Erweiterung des Kerngeschäfts stärkt K+S infolge dieser Akquisition seine Aktivitäten in Süd- und Ostafrika. Das neu erworbene Düngermittelgeschäft soll künftig in einem Gemeinschaftsunternehmen unter dem Namen FertivPty Ltd betrieben werden.

Berichtsumfang des afrikanischen Spezialdüngermarktes

| Düngermittel mit kontrollierter Freisetzung (CRF) | Polymerbeschichtet |

| Polymer-Schwefel-beschichtet | |

| Sonstige | |

| Flüssigdünger | |

| Düngermittel mit verzögerter Freisetzung (SRF) | |

| Wasserlöslich |

| Fertigation |

| Blattdüngung |

| Boden |

| Feldfrüchte |

| Gartenbaukulturen |

| Rasen & Zierpflanzen |

| Nigeria |

| Südafrika |

| Übriges Afrika |

| Spezialtyp | Düngermittel mit kontrollierter Freisetzung (CRF) | Polymerbeschichtet |

| Polymer-Schwefel-beschichtet | ||

| Sonstige | ||

| Flüssigdünger | ||

| Düngermittel mit verzögerter Freisetzung (SRF) | ||

| Wasserlöslich | ||

| Anwendungsmodus | Fertigation | |

| Blattdüngung | ||

| Boden | ||

| Kulturtyp | Feldfrüchte | |

| Gartenbaukulturen | ||

| Rasen & Zierpflanzen | ||

| Land | Nigeria | |

| Südafrika | ||

| Übriges Afrika |

Marktdefinition

- SCHÄTZUNGSEBENE DES MARKTES - Marktschätzungen für verschiedene Düngemitteltypen wurden auf Produktebene und nicht auf Nährstoffebene vorgenommen.

- ABGEDECKTE NÄHRSTOFFTYPEN - Primäre Nährstoffe: N, P und K, Sekundäre Makronährstoffe: Ca, Mg und S, Mikronährstoffe: Zn, Mn, Cu, Fe, Mo, B und sonstige

- DURCHSCHNITTLICHE NÄHRSTOFFAUSBRINGUNGSRATE - Dies bezieht sich auf das durchschnittliche Nährstoffvolumen, das pro Hektar Ackerland in jedem Land verbraucht wird.

- ABGEDECKTE KULTURTYPEN - Feldfrüchte: Getreide, Hülsenfrüchte, Ölsaaten und Faserkulturen; Gartenbau: Obst, Gemüse, Plantagen- und Gewürzkulturen; Rasengräser und Zierpflanzen

| Schlagwort | Begriffsbestimmung |

|---|---|

| Düngemittel | Chemische Substanz, die auf Kulturen aufgebracht wird, um den Nährstoffbedarf zu decken, erhältlich in verschiedenen Formen wie Granulat, Pulver, Flüssigkeit, wasserlöslich usw. |

| Spezialdünger | Wird für erhöhte Effizienz und Nährstoffverfügbarkeit verwendet, aufgebracht durch Boden, Blattdüngung und Fertigation. Umfasst CRF, SRF, Flüssigdünger und wasserlösliche Dünger. |

| Düngermittel mit kontrollierter Freisetzung (CRF) | Beschichtet mit Materialien wie Polymer, Polymer-Schwefel und anderen Materialien wie Harzen, um die Nährstoffverfügbarkeit für die Kulturpflanze über ihren gesamten Lebenszyklus zu gewährleisten. |

| Düngermittel mit verzögerter Freisetzung (SRF) | Beschichtet mit Materialien wie Schwefel, Niemöl usw., um die Nährstoffverfügbarkeit für die Kulturpflanze über einen längeren Zeitraum zu gewährleisten. |

| Blattdünger | Bestehen sowohl aus flüssigen als auch aus wasserlöslichen Düngern, die durch Blattdüngung ausgebracht werden. |

| Wasserlösliche Dünger | Erhältlich in verschiedenen Formen, einschließlich flüssig, Pulver usw., verwendet in der Blattdüngung und im Fertigationsmodus der Düngerausbringung. |

| Fertigation | Dünger, die über verschiedene Bewässerungssysteme wie Tropfbewässerung, Mikrobewässerung, Sprinklerberegnung usw. ausgebracht werden. |

| Wasserfreies Ammoniak | Wird als Düngemittel verwendet, direkt in den Boden injiziert, in gasförmig-flüssiger Form erhältlich. |

| Einfachsuperphosphat (SSP) | Phosphordünger, der nur Phosphor mit einem Gehalt von kleiner oder gleich 35 % enthält. |

| Tripelsuperphosphat (TSP) | Phosphordünger, der nur Phosphor mit einem Gehalt von mehr als 35 % enthält. |

| Dünger mit erhöhter Effizienz | Dünger, die mit zusätzlichen Schichten verschiedener Inhaltsstoffe beschichtet oder behandelt werden, um sie im Vergleich zu anderen Düngern effizienter zu machen. |

| Herkömmlicher Dünger | Dünger, die auf Kulturen durch traditionelle Methoden ausgebracht werden, einschließlich Breitwurf, Reihenplatzierung, Bodeneinarbeitung usw. |

| Chelatierte Mikronährstoffe | Mikronährstoffdünger, die mit Chelatbildnern wie EDTA, EDDHA, DTPA, HEDTA usw. beschichtet sind. |

| Flüssigdünger | In flüssiger Form erhältlich, hauptsächlich für die Ausbringung von Dünger auf Kulturen durch Blattdüngung und Fertigation verwendet. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: WESENTLICHE VARIABLEN IDENTIFIZIEREN: Um eine robuste Prognosemethodik aufzubauen, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten getestet. In einem iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf Basis dieser Variablen erstellt.

- Schritt 2: EIN MARKTMODELL AUFBAUEN: Marktgrößenschätzungen für die Prognosejahre erfolgen in nominalen Größen. Inflation ist kein Bestandteil der Preisgestaltung, und der durchschnittliche Verkaufspreis (ASP) wird für jedes Land während des gesamten Prognosezeitraums konstant gehalten.

- Schritt 3: VALIDIEREN UND ABSCHLIESSEN: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analystenannahmen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden über verschiedene Hierarchieebenen und Funktionen hinweg ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: FORSCHUNGSERGEBNISSE: Syndizierte Berichte, maßgeschneiderte Beratungsaufträge, Datenbanken und Abonnementplattformen