Südafrika E-Bike-Markt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

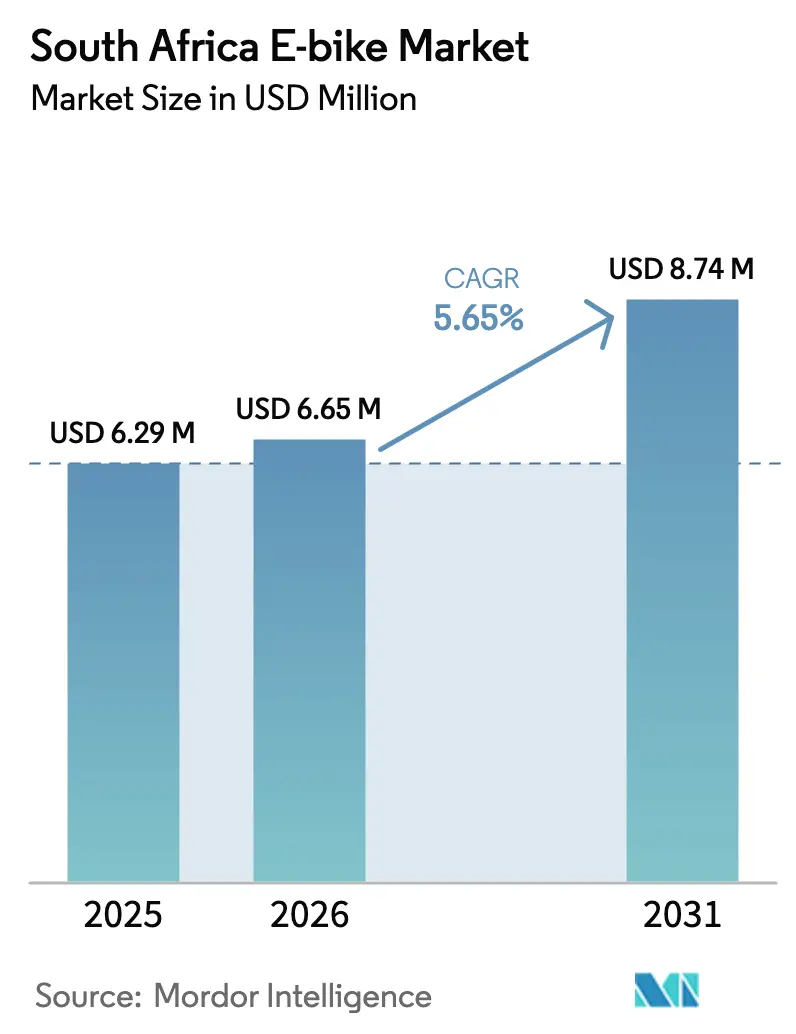

| Marktgröße im Basisjahr (2025) | 6.29 Millionen US-Dollar |

| Marktgröße (2026) | 6.65 Millionen US-Dollar |

| Marktgröße (2031) | 8.74 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.65% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Südafrika E-Bike-Marktanalyse von Mordor Intelligence

Die Größe des südafrikanischen E-Bike-Marktes wurde im Jahr 2025 auf 6,29 Millionen USD geschätzt und soll von 6,65 Millionen USD im Jahr 2026 auf 8,74 Millionen USD bis 2031 wachsen, bei einer CAGR von 5,65 % während des Prognosezeitraums (2026–2031). Steigende Kraftstoffpreise, netzunabhängige Ladehubs und Unternehmensvorgaben zur Dekarbonisierung von Fuhrparks verstärken gemeinsam die stabile Nachfrage in den Verbraucher- und Gewerbesegmenten. Sinkende Kosten für Lithium-Ionen-Batterien erschließen das Premium-Segment des Preisspektrums, während staatliche Rabatte auf lokal montierte leichte Elektrofahrzeuge die Einstiegshürden für Großabnehmer senken.

Wichtigste Erkenntnisse des Berichts

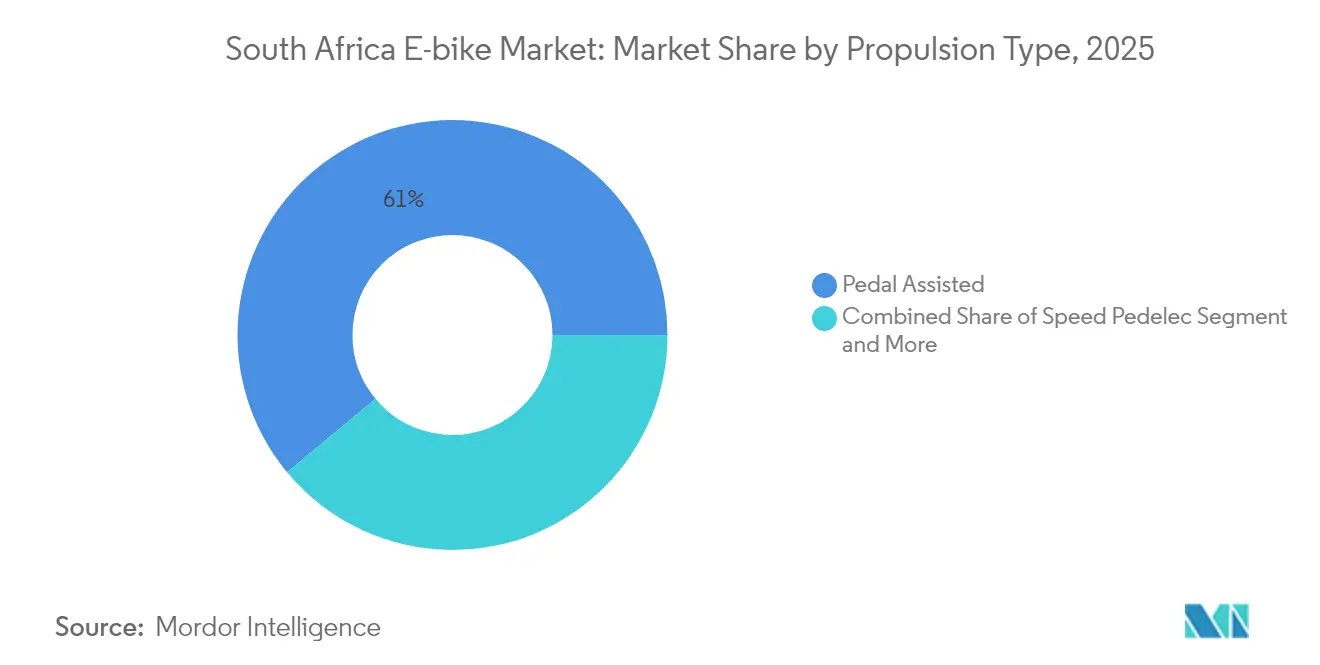

- Nach Antriebsart hielten pedalunterstützte Systeme im Jahr 2025 einen Marktanteil von 61,02 % am südafrikanischen E-Bike-Markt, während Speed-Pedelec-Modelle bis 2031 voraussichtlich mit einer CAGR von 18,05 % wachsen werden.

- Nach Anwendung dominierte die städtische Nutzung im Jahr 2025 mit 53,01 % der Marktgröße des südafrikanischen E-Bike-Marktes; der Fracht-/Nutzungsbereich wächst zwischen 2026 und 2031 mit einer CAGR von 20,88 %.

- Nach Batteriechemie entfiel im Jahr 2025 ein Umsatzanteil von 87,88 % auf Lithium-Ionen-Technologie, die im Prognosezeitraum voraussichtlich eine CAGR von 18,92 % erzielen wird.

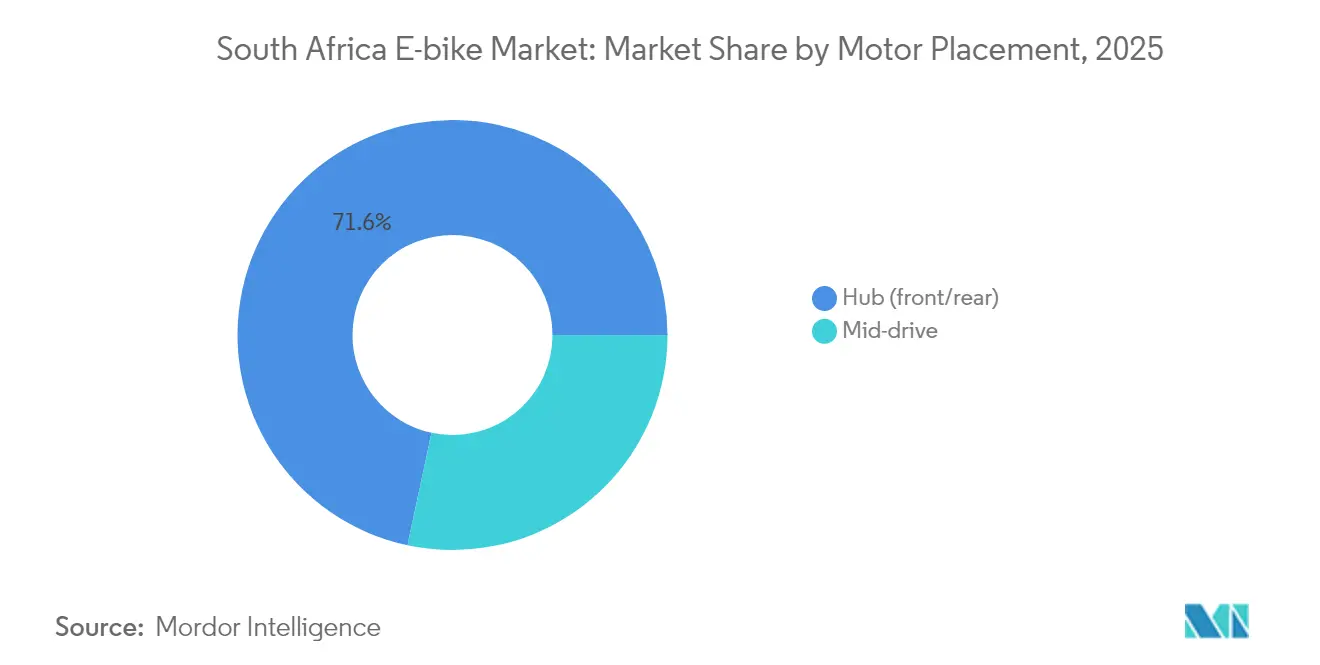

- Nach Motorposition hielten Nabenmotoren im Jahr 2025 einen Anteil von 71,64 %, während Mittelmotorlösungen mit einer CAGR von 22,05 % im Prognosezeitraum das stärkste Wachstum verzeichneten.

- Nach Antriebssystem dominierten Kettenantriebe mit einem Anteil von 84,12 % im Jahr 2025; Riemenantriebe sollen bis 2031 mit einer CAGR von 19,74 % expandieren.

- Nach Motorleistung hielten Modelle unter 250 W im Jahr 2025 einen Anteil von 54,86 %, während der Bereich von 351 bis 500 W bis 2031 eine CAGR von 23,81 % erzielen soll.

- Nach Preisklasse erfasste die Klasse von 1.500 bis 2.499 USD im Jahr 2025 einen Umsatzanteil von 30,74 %; das Segment von 2.500 bis 3.499 USD wächst am schnellsten mit einer CAGR von 17,55 %.

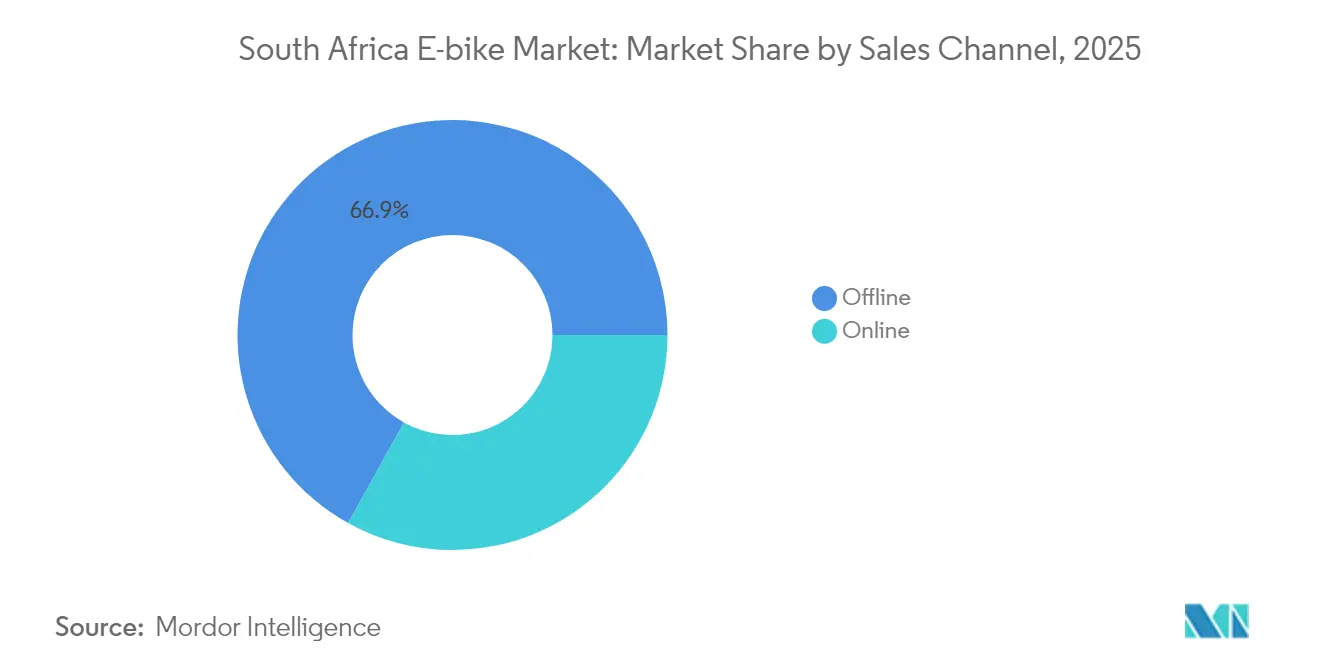

- Nach Vertriebskanal hielt der stationäre Einzelhandel im Jahr 2025 einen Anteil von 66,93 %, während Online-Plattformen bis 2031 mit einer CAGR von 22,41 % wachsen.

- Nach Endverwendung entfallen im Jahr 2025 48,92 % der Nachfrage auf den privaten und familiären Bereich, während der gewerbliche Lieferbereich – Einzelhandel und Güter – im Prognosezeitraum die stärkste CAGR von 25,18 % verzeichnen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des südafrikanischen E-Bike-Marktes

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Attraktive Gesamtbetriebskosten | +1.2% | National, mit frühen Gewinnen in Gauteng und der Westkap-Provinz | Mittelfristig (2–4 Jahre) |

| Schnelle Expansion von „lastabwurfresistenten” Mikromobilitäts-Ladehubs | +1.1% | National, konzentriert in städtischen Zentren | Kurzfristig (≤ 2 Jahre) |

| Unternehmensnachfrage nach emissionsfreien Lieferflotten | +0.9% | Gauteng, Westkap-Provinz, KwaZulu-Natal | Mittelfristig (2–4 Jahre) |

| Staatliche Rabatte auf lokal montierte leichte Elektrofahrzeuge | +0.8% | National | Kurzfristig (≤ 2 Jahre) |

| Tourismusbehörden fördern E-Bike-basierte Öko-Safaris | +0.7% | Westkap-Provinz, Ostkap-Provinz, Limpopo | Langfristig (≥ 4 Jahre) |

| Risikokapitalzuflüsse in Abonnement- und Leasing-Start-ups | +0.5% | Gauteng, Westkap-Provinz | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Attraktive Gesamtbetriebskosten gegenüber Zweirädern mit Verbrennungsmotor

Betreiber von Unternehmensflotten erkennen zunehmend die überlegene Wirtschaftlichkeit von E-Bikes im Vergleich zu Alternativen mit Verbrennungsmotor, insbesondere bei städtischen Lieferanwendungen, bei denen Anfahrt-Stopp-Muster elektrische Antriebsstränge begünstigen. Die Partnerschaft der SPAR Group mit Green Riders verdeutlicht diesen Wandel, wobei der Einzelhändler E-Bike-Flotten für die Lebensmittellieferung auf der letzten Meile in mehreren südafrikanischen Städten einsetzt[1]"Die SPAR Group führt die SPAR2U 'grüne Flotte' für nachhaltige Online-Lieferungen ein," greeneconomy.media.. Wartungskostenvorteile werden unter südafrikanischen Bedingungen besonders deutlich, wo Staub und Höhenunterschiede herkömmliche Motoren stärker belasten als elektrische Systeme. Die Gesamtkostenrechnung neigt sich weiter zugunsten von E-Bikes, wenn man die Kraftstoffpreisvolatilität und die Anfälligkeit des Rand gegenüber Rohstoffmarktschwankungen berücksichtigt.

Schnelle Expansion von „lastabwurfresistenten” Mikromobilitäts-Ladehubs

Lastabwurfunterbrechungen haben innovative Ladeinfrastrukturen katalysiert, die unabhängig von den Zuverlässigkeitsproblemen des Eskom-Netzes betrieben werden[2]"Die Zukunft aufladen: Wie Südafrikas Tankstellen zu grünen Mobilitätshubs werden," ECO MZANSI, ecomzansi.co.za.. Diese Hubs integrieren Solarmodule, Batteriespeicher und intelligente Ladealgorithmen, um die Servicekontinuität bei Stromausfällen aufrechtzuerhalten und damit eine kritische Barriere für die E-Bike-Akzeptanz zu beseitigen. Das Infrastrukturmodell erweist sich als besonders wertvoll für gewerbliche Betreiber, die sich keine Lieferunterbrechungen aufgrund von Netzinstabilität leisten können. Ladehub-Betreiber berichten von einer Verfügbarkeit von 85 % während Lastabwurfperioden der Stufe 6, verglichen mit 40 % bei herkömmlichen netzabhängigen Stationen. Diese Zuverlässigkeitsprämie rechtfertigt höhere Ladegebühren und erweitert gleichzeitig die Marktzugänglichkeit für Nutzer ohne Heimlademöglichkeiten.

Unternehmensnachfrage nach emissionsfreien Lieferflotten

Multinationale Konzerne, die in Südafrika tätig sind, stehen unter zunehmendem Druck, ökologische Verantwortung zu demonstrieren und gleichzeitig die Kostensteigerungen bei Lieferungen zu bewältigen. Die Pilotprogramme von Takealot mit E-Bike-Lieferpartnern spiegeln diesen doppelten Imperativ wider und verbinden die Reduzierung des CO₂-Fußabdrucks mit Effizienzgewinnen im Betrieb in überfüllten städtischen Gebieten[3]"Takealot sattelt für Township-Lieferungen auf," BusinessDay, businessday.co.za.. Der regulatorische Rahmen unterstützt diesen Übergang durch kommunale Verordnungen, die emissionsfreien Fahrzeugen in Stadtzentren und Geschäftsvierteln bevorzugten Zugang gewähren. Anforderungen an die Nachhaltigkeitsberichterstattung von Unternehmen gemäß den King-IV-Governance-Grundsätzen beschleunigen die Akzeptanz weiter, da Unternehmen messbare Emissionsreduzierungen anstreben. Die Lieferdichteökonomie begünstigt E-Bikes in südafrikanischen Ballungsräumen, wo Verkehrsstaus größeren Fahrzeugen erhebliche Zeitstrafen auferlegen.

Staatliche Rabatte auf lokal montierte leichte Elektrofahrzeuge

Der Haushalt 2025 führt gezielte Rabatte für lokal montierte leichte Elektrofahrzeuge ein, die bestehende Fertigungsanreize ergänzen, um eine umfassende politische Unterstützung für die inländische E-Bike-Produktion zu schaffen. Dieser Rahmen adressiert die 15-prozentige Importzollbelastung auf vollständige E-Bike-Einheiten und fördert gleichzeitig lokale Montageoperationen, die für Rabattprogramme qualifiziert werden können. Anforderungen an die lokale Montage schaffen Möglichkeiten für südafrikanische Hersteller, wertschöpfende Produktionsstufen zu erschließen und gleichzeitig die Endverbraucherkosten durch Rabattweitergabemechanismen zu senken. Das Politikdesign zielt speziell auf leichte Elektrofahrzeuge unter 350 kg ab und umfasst die meisten E-Bike-Kategorien sowie klare regulatorische Wege für die Marktexpansion. Die Einhaltung der UN-R22-Helmstandards und der Bestimmungen des Nationalen Straßenverkehrsgesetzes gewährleistet die Ausrichtung des Sicherheitsrahmens an den Anreizstrukturen.

Analyse der Auswirkungen von Wachstumshemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Begrenzte inländische Lithium-Ionen-Zellproduktion | −0.8% | National | Langfristig (≥ 4 Jahre) |

| Hohe Importzölle auf Mittelmotoren | −0.6% | National | Mittelfristig (2–4 Jahre) |

| Anhaltender Kabeldiebstahl, der den Schienengüterverkehr stört | −0.4% | National, konzentriert im Korridor Gauteng–KwaZulu-Natal | Kurzfristig (≤ 2 Jahre) |

| Sicherheitsbedenken aufgrund minimal durchgesetzter Helmvorschriften | −0.3% | National, städtische Zentren | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Begrenzte inländische Lithium-Ionen-Zellproduktion

Südafrikas Abhängigkeit von importierten Lithium-Ionen-Zellen schafft Lieferkettenanfälligkeiten und Kostendruck, die das Marktexpansionspotenzial einschränken. Das Fehlen inländischer Zellproduktionsanlagen zwingt Hersteller, sich auf asiatische Lieferanten zu verlassen, was sie Währungsschwankungsrisiken und langen Vorlaufzeiten aussetzt, die das Bestandsmanagement erschweren. Importzölle auf Batteriekomponenten erhöhen die Einstandskosten um 15 %, während Lieferverzögerungen bei globalen Lieferkettenunterbrechungen die Beschaffungszyklen um 8–12 Wochen verlängern können. Lokale Montageoperationen wie STROOM müssen höhere Lagerbestände vorhalten, um Versorgungsrisiken zu mindern, was den Betriebskapitalbedarf erhöht und die betriebliche Flexibilität verringert. Das Hemmnis wird ausgeprägter, wenn das Marktwachstum die Nachfrage über die aktuelle Importinfrastrukturkapazität hinaus beschleunigt.

Hohe Importzölle auf Mittelmotoren

Importzölle auf Mittelmotorsysteme schaffen Kostennachteile für Premium-E-Bike-Segmente, die auf diese leistungsorientierten Komponenten angewiesen sind. Die 15-prozentige Zollstruktur betrifft insbesondere die am schnellsten wachsende Motorpositionskategorie, die jedoch höhere Einstandskosten als Nabenmotor-Alternativen trägt. Diese Zollbelastung zwingt Hersteller, zwischen Margenreduzierung und Endverbraucherpreiserhöhungen zu wählen, was beides die Marktexpansionsgeschwindigkeit einschränkt. Premium-Marken wie Trek und Specialized müssen Zollkosten absorbieren, um ihre Wettbewerbsposition zu halten, was die Rentabilität bei mit Mittelmotoren ausgestatteten Modellen verringert. Das Hemmnis schafft Marktverzerrungen, die Nabenmotorkonfigurationen begünstigen, obwohl Verbraucherpräferenztrends in Richtung Mittelmotorleistungsmerkmale zeigen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Antriebsart: Speed Pedelecs treiben Premium-Wachstum voran

Pedalunterstützte Systeme halten im Jahr 2025 einen Marktanteil von 61,02 %, während Speed-Pedelec-Technologie mit einer CAGR von 18,05 % (2026–2031) die schnellste Wachstumsdynamik verzeichnet. Diese Divergenz spiegelt eine Marktbifurkation zwischen der Massenadoption und leistungsorientierten Segmenten wider, die höhere Geschwindigkeitsfähigkeiten für längere Pendel- und Freizeitanwendungen suchen. Die Fähigkeit von Speed Pedelecs, 45 km/h zu erreichen, macht sie zu praktikablen Alternativen zu Motorrädern und Autos für mittlere städtische Strecken, was besonders für Berufstätige attraktiv ist, die die weitläufigen Ballungsräume von Johannesburg und Kapstadt durchqueren. Drosselunterstützte Systeme bedienen Nischenanwendungen, bei denen die Pedalunterstützung unzureichend ist, wie z. B. Frachtlieferung und mobilitätseingeschränkte Nutzer.

Regulatorische Rahmenbedingungen gemäß dem Nationalen Straßenverkehrsgesetz klassifizieren motorunterstützte Pedalfahrräder unterschiedlich je nach Motorleistung und Geschwindigkeitsfähigkeiten, was unterschiedliche Marktsegmente mit unterschiedlichen Compliance-Anforderungen schafft. Speed Pedelecs erfordern eine Zulassung und Lizenzierung ähnlich wie Motorräder, was administrative Komplexität hinzufügt, aber den Zugang zu höheren Leistungskategorien ermöglicht.

Nach Anwendungstyp: Fracht und Nutzung transformiert die gewerbliche Logistik

Städtische Anwendungen halten im Jahr 2025 einen Marktanteil von 53,01 %, während Fracht-/Nutzungssegmente mit einer CAGR von 20,88 % (2026–2031) das dynamischste Wachstum verzeichnen. Dieses Muster spiegelt den grundlegenden Wandel in den Strategien der Letzten-Meile-Logistik wider, da Unternehmen Alternativen zu lieferwagen-basierten Liefersystemen in überfüllten städtischen Umgebungen suchen. STROOMs Position als einziger inländischer Fracht-E-Bike-Hersteller Südafrikas verdeutlicht die strategische Bedeutung des Segments und das Potenzial zur Lokalisierung der Lieferkette. Die Fähigkeit von Fracht-E-Bikes, Verkehrsbeschränkungen zu umgehen und Fußgängerzonen zu erschließen, bietet Wettbewerbsvorteile, die herkömmliche Lieferfahrzeuge nicht erreichen können.

Trekking-/Mountainbike-Anwendungen bedienen die Freizeit- und Tourismussegmente und profitieren von Südafrikas vielfältiger Landschaft und Outdoor-Aktivitätskultur. Diese Anwendungen erzielen Premiumpreise aufgrund spezieller Komponentenanforderungen für Haltbarkeit und Leistung unter anspruchsvollen Bedingungen.

Nach Batterietyp: Dominanz von Lithium-Ionen beschleunigt sich

Lithium-Ionen-Technologie hält im Jahr 2025 einen Marktanteil von 87,88 % und wächst mit einer CAGR von 18,92 % (2026–2031), was eine überwältigende Marktpräferenz für Energiedichte und Leistungsmerkmale demonstriert. Trotz höherer Anfangskosten spiegelt diese Dominanz die überlegenen Leistungs-Gewichts-Verhältnisse und die längere Zykluslebensdauer der Technologie im Vergleich zu Bleisäure-Alternativen wider. Die Wachstumsbeschleunigung des Segments zeigt eine Marktreifung über preissensible frühe Adoptionsphasen hinaus hin zur leistungsorientierten Massenakzeptanz. Bleisäurebatterien behalten Nischenanwendungen, bei denen Kostensensibilität Leistungsüberlegungen überwiegt, hauptsächlich in Einstiegssegmenten und preisbeschränkten Märkten.

Die Auswahl der Batteriechemie beeinflusst zunehmend die Gesamtpositionierung von E-Bikes und die Definition der Zielmärkte, wobei Lithium-Ionen Premium-Funktionen wie herausnehmbare Akkupacks und erweiterte Reichweitenfähigkeiten ermöglicht. Die sinkenden Kostenkurven der Technologie, angetrieben durch die globale Elektrofahrzeugakzeptanz, schaffen günstige Preistrends für südafrikanische E-Bike-Hersteller.

Nach Motorposition: Mittelmotor-Innovation gewinnt an Dynamik

Nabenmotoren halten im Jahr 2025 einen Marktanteil von 71,64 %, während Mittelmotorkonfigurationen mit einer CAGR von 22,05 % (2026–2031) ein starkes Wachstum erzielen, was die technologische Entwicklung hin zu einer ausgefeilteren Antriebsstrangintegration widerspiegelt. Mittelmotorsysteme bieten eine überlegene Gewichtsverteilung und Gangnutzung, was besonders wertvoll für südafrikanische Geländevariationen und Kletteranforderungen in bergigen Regionen ist. Diese Technologiemigration spiegelt globale Premium-E-Bike-Trends wider und schafft gleichzeitig Differenzierungsmöglichkeiten für Hersteller, die leistungsbewusste Verbraucher ansprechen. Nabenmotorsysteme behalten Kostenvorteile und Einfachheitsvorteile, die die Durchdringung des Massenmarktes unterstützen.

Die Entscheidung über die Motorposition beeinflusst grundlegend die Leistungsmerkmale, Wartungsanforderungen und Fertigungskomplexität von E-Bikes. Mittelmotorsysteme erfordern eine ausgefeiltere Integration mit Fahrradantriebssträngen, liefern aber bessere Drehmomenteigenschaften und Kletterleistung.

Nach Antriebssystemen: Riemenantriebstechnologie tritt hervor

Kettenantriebssysteme dominieren mit einem Marktanteil von 84,12 % im Jahr 2025, während Riemenantriebstechnologie mit einer CAGR von 19,74 % (2026–2031) wächst, was eine schrittweise Marktentwicklung hin zu wartungsfreien Antriebsstranglösungen anzeigt. Riemenantriebe bieten erhebliche Vorteile unter südafrikanischen Bedingungen, wo Staub, Sand und Feuchtigkeit den Kettenverschleiß beschleunigen und den Wartungsaufwand erhöhen können. Das abgedichtete Design der Technologie eliminiert den Schmierbedarf und bietet gleichzeitig leiseren Betrieb und längere Wartungsintervalle, was besonders für städtische Pendler und gewerbliche Flottenoperatoren attraktiv ist. Kettenantriebe behalten Kostenvorteile und universelle Kompatibilität mit vorhandenen Fahrradkomponenten, was ihre anhaltende Dominanz in preissensiblen Segmenten unterstützt.

Die Antriebsstrangwahl spiegelt breitere Marktreifungstrends wider, da Hersteller durch reduzierte Wartungsanforderungen und verbesserte Benutzererfahrung Differenzierung anstreben. Die Akzeptanz von Riemenantrieben korreliert mit Premium-Positionierung und Zielmärkten, die bereit sind, höhere Anfangskosten für niedrigere Gesamtbetriebskosten zu zahlen. Die Technologie erfordert spezifische Rahmendesigns und Komponentenintegration, was Nachrüstanwendungen einschränkt, aber zweckgebundene E-Bike-Optimierung ermöglicht.

Nach Motorleistung: Mittelklasse-Leistung gewinnt an Bedeutung

Systeme mit weniger als 250 W halten im Jahr 2025 einen Marktanteil von 54,86 %, während die Motorleistungskategorie von 351 bis 500 W mit einer CAGR von 23,81 % (2026–2031) das schnellste Wachstum erzielt. Dieses Muster spiegelt die Marktentwicklung über regulatorische Mindestleistungsniveaus hinaus hin zu Leistungskategorien wider, die eine sinnvolle Unterstützung für südafrikanisches Gelände und Nutzeranforderungen bieten. Der Bereich von 351–500 W bietet ein optimales Gleichgewicht zwischen Leistungsfähigkeit und regulatorischer Compliance und vermeidet die Motorradklassifizierung, während ausreichend Leistung für Bergauffahrten und Frachtbeförderungsanwendungen geliefert wird.

Niedrigere Leistungskategorien bedienen regulatorische Compliance- und kostensensible Segmente, können sich jedoch für anspruchsvolle Anwendungen als unzureichend erweisen. Die Motorleistungsauswahl beeinflusst direkt die Fahrzeugklassifizierung gemäß südafrikanischen Verkehrsvorschriften, mit Auswirkungen auf Lizenzierung, Zulassung und Betriebsanforderungen. Die 250-W-Schwelle stellt eine kritische regulatorische Grenze dar, die Marktsegmentierungs- und Produktpositionierungsstrategien beeinflusst.

Nach Preisklasse: Premium-Segmente zeigen Widerstandsfähigkeit

Die Preisklasse von 1.500 bis 2.499 USD hält im Jahr 2025 einen Marktanteil von 30,74 %, während das Segment von 2.500 bis 3.499 USD mit einer CAGR von 17,55 % (2026–2031) das stärkste Wachstum zeigt. Diese Preisentwicklung zeigt eine Marktreifung über den Einstiegsniveau-Bereich hinaus hin zu höherwertigen Segmenten, die Premium-Funktionen und Leistungsmerkmale unterstützen. Premium-Preisgestaltung ermöglicht es Herstellern, fortschrittliche Technologien wie Mittelmotoren, Lithium-Ionen-Batterien und Riemenantriebssysteme zu integrieren und dabei akzeptable Gewinnmargen aufrechtzuerhalten. Niedrigere Preisklassen erfüllen Markteinstiegsfunktionen, verfügen jedoch möglicherweise nicht über die für nachhaltige Geschäftsmodelle erforderliche Margenstruktur.

Wechselkursschwankungen zwischen dem Rand und wichtigen Währungen erzeugen Preisvolatilität, die importierte Komponenten und vollständige E-Bike-Einheiten beeinflusst. Hersteller müssen die lokale Marktbezahlbarkeit mit globalen Komponentenkosten in Einklang bringen, was häufig strategische Entscheidungen über Funktionsumfang und Positionierung innerhalb bestimmter Preisklassen erfordert.

Nach Vertriebskanal: Digitale Transformation beschleunigt sich

Stationäre Vertriebskanäle halten im Jahr 2025 einen Marktanteil von 66,93 %, während Online-Kanäle ein Wachstum mit einer CAGR von 22,41 % (2026–2031) erzielen, was eine schrittweise digitale Transformation im E-Bike-Einzelhandelsvertrieb widerspiegelt. Diese Kanalentwicklung spiegelt breitere Einzelhandelstrends wider und berücksichtigt gleichzeitig die einzigartigen Anforderungen des E-Bike-Vertriebs, einschließlich Probefahrtbedarf und technischer Supportleistungen. Online-Kanäle bieten Kostenvorteile und eine breitere geografische Reichweite, was besonders wertvoll ist, um Kunden in kleineren Städten und ländlichen Gebieten zu erreichen, wo physische Händler möglicherweise begrenzt sind. Traditionelle stationäre Kanäle behalten Vorteile für komplexe Verkaufsprozesse und die Erbringung von Kundendienst.

Die Entwicklung des Kanalmix spiegelt das sich ändernde Verbraucherverhalten und die Anpassung des Einzelhandels an die Anforderungen des digitalen Handels wider. Online-Plattformen ermöglichen Preisvergleiche und Produktrecherchen, während stationäre Kanäle Erlebnisvorteile und sofortige Befriedigung bieten. Angesichts der Komplexität des Produkts und der Serviceanforderungen könnten hybride Ansätze, die Online-Marketing mit stationärer Erfüllung kombinieren, für den E-Bike-Einzelhandel optimal sein.

Nach Endverwendung: Gewerbliche Lieferung transformiert die Marktdynamik

Der private und familiäre Bereich hält im Jahr 2025 einen Marktanteil von 48,92 %, während gewerbliche Lieferanwendungen – Einzelhandel und Güter – ein Wachstum mit einer CAGR von 25,18 % (2026–2031) erzielen. Diese Segmentierung spiegelt die grundlegende Markttransformation wider, da gewerbliche Anwendungen die Akzeptanz über traditionelle Freizeit- und Pendelnutzungen hinaus vorantreiben. Die Akzeptanz von Unternehmensflotten schafft Volumennachfrage, die Fertigungsskaleneffekte und Technologieentwicklungsinvestitionen unterstützt. Gewerbliche Anwendungen demonstrieren auch klare Kapitalrendite-Kennzahlen, die Premium-Preisgestaltung und fortschrittliche Funktionsumfänge rechtfertigen.

Dienstleistungsanbieter und institutionelle Segmente stellen aufkommende Chancen dar, da Organisationen nachhaltige Transportlösungen für verschiedene betriebliche Anforderungen suchen. Private und familiäre Nutzungssegmente umfassen die breiteste Nutzerbasis, können jedoch mit Erschwinglichkeitsbeschränkungen konfrontiert sein, die die Akzeptanz von Premium-Funktionen einschränken. Die Endverwendungssegmentierung offenbart unterschiedliche Wertversprechen und Kaufkriterien, die differenzierte Marketingansätze und Produktkonfigurationen erfordern. Die Wachstumsbeschleunigung gewerblicher Segmente zeigt eine Marktentwicklung hin zu professionellen Anwendungen mit anspruchsvolleren Leistungs- und Zuverlässigkeitsanforderungen.

Wettbewerbslandschaft

Der südafrikanische E-Bike-Markt weist eine moderate Fragmentierung auf, wobei internationale Marken neben aufstrebenden lokalen Herstellern um Marktanteile in verschiedenen Preissegmenten und Anwendungskategorien konkurrieren. Globale Akteure wie Trek, Specialized und Giant nutzen etablierte Händlernetzwerke und Markenbekanntheit. Lokale Hersteller wie STROOM konzentrieren sich auf spezialisierte Segmente wie Frachtanwendungen, bei denen Anpassung und lokaler Support Wettbewerbsvorteile bieten. Die Marktkonzentration bleibt begrenzt, da kein einzelner Akteur einen dominanten Anteil hält, was Möglichkeiten für Premium-Positionierung und kostenkonkurrenzfähige Strategien in verschiedenen Verbrauchersegmenten schafft.

Strategische Muster betonen Technologiedifferenzierung und lokale Marktanpassung, wobei erfolgreiche Akteure in Händlerschulung, Kundendienst-Fähigkeiten und Produktkonfigurationen investieren, die für südafrikanisches Gelände und Nutzungsmuster geeignet sind. Weißraum-Chancen bestehen in Abonnement- und Leasingmodellen, Batterietauschinfrastruktur und integrierten Mobilitätsdiensten, die E-Bikes mit anderen Verkehrsmitteln kombinieren. Aufstrebende Disruptoren konzentrieren sich auf Direktvertriebskanäle, innovative Finanzierungsstrukturen und Technologieintegration wie GPS-Tracking und Diebstahlsicherungssysteme, die lokale Sicherheitsbedenken adressieren. Die Einhaltung der UN-R22-Helmstandards und der Bestimmungen des Nationalen Straßenverkehrsgesetzes schafft Markteintrittsbarrieren und gewährleistet gleichzeitig die Einhaltung des Sicherheitsrahmens bei allen Marktteilnehmern.

Marktführer der südafrikanischen E-Bike-Branche

Accell Group

Cycling Sports Group, Inc.

Giant Manufacturing Co. Ltd.

Merida Industry Co. Ltd.

Riese & Müller

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Zimi sicherte sich eine Förderung von 6 Millionen Rand (3,3 Millionen USD) aus dem EEP Africa Trust Fund zur Entwicklung von Fahrzeug-zu-Netz-Technologie für Elektrofahrzeuge in Südafrika. Die Förderung unterstützt die Expansion des Unternehmens in integrierte Energiespeicherlösungen, die E-Bike-Batterien zur Netzstabilisierung während Lastabwurfperioden nutzen.

- Dezember 2024: Das Straßenverkehrsgesetz wurde geändert, um Elektrofahrräder (E-Bikes), die eine Höchstgeschwindigkeit von 45 km/h überschreiten, als Kraftfahrzeuge einzustufen. Folglich ist jedes Kraftfahrzeug, das auf einer öffentlichen Straße betrieben wird, gesetzlich verpflichtet, zugelassen und lizenziert zu sein, und der Fahrer muss eine für diese Fahrzeugklasse geeignete Fahrerlaubnis besitzen.

Umfang des Südafrika E-Bike-Marktberichts

Pedalunterstützt, Speed Pedelec, Drosselunterstützt sind als Segmente nach Antriebsart abgedeckt. Fracht/Nutzung, Stadt/Urban, Trekking sind als Segmente nach Anwendungstyp abgedeckt. Bleisäurebatterie, Lithium-Ionen-Batterie, Sonstige sind als Segmente nach Batterietyp abgedeckt.| Pedalunterstützt |

| Speed Pedelec |

| Drosselunterstützt |

| Fracht/Nutzung |

| Stadt/Urban |

| Trekking/Mountain |

| Bleisäurebatterie |

| Lithium-Ionen-Batterie |

| Sonstige |

| Nabenmotor (vorne/hinten) |

| Mittelmotor |

| Kettenantrieb |

| Riemenantrieb |

| Weniger als 250 W |

| 251 bis 350 W |

| 351 bis 500 W |

| 501 bis 600 W |

| Mehr als 600 W |

| Bis zu 1.000 |

| 1.000 bis 1.499 |

| 1.500 bis 2.499 |

| 2.500 bis 3.499 |

| 3.500 bis 5.999 |

| Über 6.000 |

| Online |

| Offline |

| Gewerbliche Lieferung | Einzelhandels- und Güterlieferung |

| Lebensmittel- und Getränkelieferung | |

| Dienstleistungsanbieter | |

| Privater und familiärer Gebrauch | |

| Institutionell | |

| Sonstige |

| Nach Antriebsart | Pedalunterstützt | |

| Speed Pedelec | ||

| Drosselunterstützt | ||

| Nach Anwendungstyp | Fracht/Nutzung | |

| Stadt/Urban | ||

| Trekking/Mountain | ||

| Nach Batterietyp | Bleisäurebatterie | |

| Lithium-Ionen-Batterie | ||

| Sonstige | ||

| Nach Motorposition | Nabenmotor (vorne/hinten) | |

| Mittelmotor | ||

| Nach Antriebssystemen | Kettenantrieb | |

| Riemenantrieb | ||

| Nach Motorleistung | Weniger als 250 W | |

| 251 bis 350 W | ||

| 351 bis 500 W | ||

| 501 bis 600 W | ||

| Mehr als 600 W | ||

| Nach Preisklasse (USD) | Bis zu 1.000 | |

| 1.000 bis 1.499 | ||

| 1.500 bis 2.499 | ||

| 2.500 bis 3.499 | ||

| 3.500 bis 5.999 | ||

| Über 6.000 | ||

| Nach Vertriebskanal | Online | |

| Offline | ||

| Nach Endverwendung | Gewerbliche Lieferung | Einzelhandels- und Güterlieferung |

| Lebensmittel- und Getränkelieferung | ||

| Dienstleistungsanbieter | ||

| Privater und familiärer Gebrauch | ||

| Institutionell | ||

| Sonstige | ||

Marktdefinition

- Nach Anwendungstyp - Unter diesem Segment berücksichtigte E-Bikes umfassen Stadt-/Urban-, Trekking- und Fracht-/Nutzungs-E-Bikes. Zu den gängigen E-Bike-Typen in diesen drei Kategorien gehören Geländefahrräder/Hybridfahrräder, Kinderfahrräder, Damen-/Herrenfahrräder, Cross-Bikes, Mountainbikes, Faltfahrräder, Fatbike-Reifen und Sport-E-Bikes.

- Nach Batterietyp - Dieses Segment umfasst Lithium-Ionen-Batterien, Bleisäurebatterien und andere Batterietypen. Die Kategorie der sonstigen Batterietypen umfasst Nickel-Metallhydrid-Batterien (NiMH), Silizium- und Lithium-Polymer-Batterien.

- Nach Antriebsart - Unter diesem Segment berücksichtigte E-Bikes umfassen pedalunterstützte E-Bikes, drosselunterstützte E-Bikes und Speed Pedelecs. Während die Geschwindigkeitsbegrenzung von pedal- und drosselunterstützten E-Bikes in der Regel 25 km/h beträgt, liegt die Geschwindigkeitsbegrenzung von Speed Pedelecs im Allgemeinen bei 45 km/h (28 mph).

| Schlagwort | Begriffsbestimmung |

|---|---|

| Pedalunterstützt | Die Kategorie der Pedalunterstützung oder Pedelecs bezieht sich auf Elektrofahrräder, die durch ein Drehmomentunterstützungssystem begrenzte Motorunterstützung bieten und keinen Gashebel zur Geschwindigkeitsvariation haben. Die Motorleistung wird beim Treten aktiviert und reduziert den menschlichen Kraftaufwand. |

| Drosselunterstützt | Drosselbasierte E-Bikes sind mit einem Drosselunterstützungsgriff ausgestattet, der am Lenker installiert ist, ähnlich wie bei Motorrädern. Die Geschwindigkeit kann durch direktes Drehen des Gashebels ohne Treten gesteuert werden. Die Drosselantwort liefert direkt Leistung an den im Fahrrad installierten Motor und beschleunigt das Fahrzeug ohne Treten. |

| Speed Pedelec | Speed Pedelecs sind E-Bikes, die pedalunterstützten E-Bikes ähneln, da sie keine Drosselfunktion haben. Diese E-Bikes sind jedoch mit einem Elektromotor ausgestattet, der eine Leistung von ca. 500 W und mehr liefert. Die Geschwindigkeitsbegrenzung solcher E-Bikes beträgt in den meisten Ländern im Allgemeinen 45 km/h (28 mph). |

| Stadt/Urban | Stadt- oder Urban-E-Bikes sind nach täglichen Pendelstandards konzipiert und für den Betrieb innerhalb der Stadt und in städtischen Gebieten ausgelegt. Die Fahrräder umfassen verschiedene Merkmale und Spezifikationen wie bequeme Sitze, aufrechte Sitzposition, Reifen für einfachen Grip und komfortables Fahren usw. |

| Trekking | Trekking- und Mountainbikes sind spezielle E-Bike-Typen, die für besondere Zwecke unter Berücksichtigung der robusten und rauen Nutzung der Fahrzeuge konzipiert sind. Diese Fahrräder umfassen einen stabilen Rahmen und breite Reifen für besseren und fortschrittlicheren Grip und sind auch mit verschiedenen Gangmechanismen ausgestattet, die beim Fahren in verschiedenen Geländearten, auf unebenem Untergrund und auf schwierigen Bergstraßen verwendet werden können. |

| Fracht/Nutzung | Elektro-Lastenfahrräder oder Nutzungs-E-Bikes sind darauf ausgelegt, verschiedene Arten von Fracht und Paketen über kürzere Distanzen, wie z. B. innerhalb städtischer Gebiete, zu transportieren. Diese Fahrräder sind in der Regel im Besitz lokaler Unternehmen und Lieferpartner, um Pakete und Sendungen zu sehr niedrigen Betriebskosten zuzustellen. |

| Lithium-Ionen-Batterie | Eine Lithium-Ionen-Batterie ist eine wiederaufladbare Batterie, die Lithium und Kohlenstoff als Bestandteile verwendet. Lithium-Ionen-Batterien haben eine höhere Dichte und ein geringeres Gewicht als versiegelte Bleisäurebatterien und bieten dem Fahrer mehr Reichweite pro Ladung als andere Batterietypen. |

| Bleisäurebatterie | Eine Bleisäurebatterie bezieht sich auf eine versiegelte Bleisäurebatterie mit einem sehr niedrigen Energie-Gewichts- und Energie-Volumen-Verhältnis. Die Batterie kann hohe Stoßströme erzeugen, da sie im Vergleich zu anderen wiederaufladbaren Batterien ein relativ hohes Leistungs-Gewichts-Verhältnis aufweist. |

| Sonstige Batterien | Dazu gehören Elektrofahrräder, die Nickel-Metallhydrid-Batterien (NiMH), Silizium- und Lithium-Polymer-Batterien verwenden. |

| Geschäftskunden (B2B) | Der Verkauf von E-Bikes an Geschäftskunden wie städtische Flotten- und Logistikunternehmen, Miet-/Sharing-Betreiber, Flottenbetreiber für die letzte Meile und Unternehmensflottenbetreiber wird unter dieser Kategorie erfasst. |

| Endverbraucher (B2C) | Der Verkauf von Elektrorollern und Motorrädern an Direktverbraucher wird unter dieser Kategorie erfasst. Die Verbraucher erwerben diese Fahrzeuge entweder direkt von Herstellern oder von anderen Händlern und Vertriebspartnern über Online- und Offline-Kanäle. |

| Nicht organisierte lokale Erstausrüster | Diese Akteure sind kleine lokale Hersteller und Monteure von E-Bikes. Die meisten dieser Hersteller importieren die Komponenten aus China und Taiwan und montieren sie lokal. Sie bieten das Produkt zu niedrigen Kosten in diesem preissensiblen Markt an, was ihnen einen Vorteil gegenüber organisierten Herstellern verschafft. |

| Batterie als Dienstleistung | Ein Geschäftsmodell, bei dem die Batterie eines Elektrofahrzeugs von einem Dienstleister gemietet oder gegen eine andere Batterie ausgetauscht werden kann, wenn sie leer ist. |

| Docklose E-Bikes | Elektrofahrräder mit Selbstsperrmechanismen und GPS-Tracking-Funktion mit einer durchschnittlichen Höchstgeschwindigkeit von ca. 24 km/h. Diese werden hauptsächlich von Fahrradverleihunternehmen wie Bird, Lime und Spin genutzt. |

| Elektrofahrzeug | Ein Fahrzeug, das einen oder mehrere Elektromotoren für den Antrieb verwendet. Umfasst Autos, Roller, Busse, Lastwagen, Motorräder und Boote. Dieser Begriff umfasst reine Elektrofahrzeuge und Hybrid-Elektrofahrzeuge. |

| Plug-in-Elektrofahrzeug | Ein Elektrofahrzeug, das extern aufgeladen werden kann und im Allgemeinen reine Elektrofahrzeuge sowie Plug-in-Hybride umfasst. In diesem Bericht verwenden wir den Begriff für reine Elektrofahrzeuge, um sie von Plug-in-Hybrid-Elektrofahrzeugen zu unterscheiden. |

| Lithium-Schwefel-Batterie | Eine wiederaufladbare Batterie, die den flüssigen oder polymeren Elektrolyten in aktuellen Lithium-Ionen-Batterien durch Schwefel ersetzt. Sie haben eine höhere Kapazität als Lithium-Ionen-Batterien. |

| Mikromobilität | Mikromobilität ist eine der vielen Transportarten, bei der sehr leichte Fahrzeuge für kurze Strecken eingesetzt werden. Zu diesen Transportmitteln gehören Fahrräder, Elektroroller, E-Bikes, Mopeds und Scooter. Solche Fahrzeuge werden auf Sharing-Basis für kurze Strecken, in der Regel fünf Meilen oder weniger, genutzt. |

| Niedriggeschwindigkeits-Elektrofahrzeuge | Es handelt sich um leichte Fahrzeuge mit niedriger Geschwindigkeit (in der Regel weniger als 25 km/h), die keinen Verbrennungsmotor haben und ausschließlich elektrische Energie für den Antrieb nutzen. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren gegen verfügbare historische Marktzahlen getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf Basis dieser Variablen erstellt.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die historischen und Prognosejahre wurden in Umsatz- und Volumenwerten angegeben. Der Marktumsatz wird durch Multiplikation der Volumennachfrage mit dem volumengewichteten durchschnittlichen Batteriepackpreis (pro kWh) berechnet. Die Schätzung und Prognose des Batteriepackpreises berücksichtigt verschiedene Faktoren, die den durchschnittlichen Verkaufspreis beeinflussen, wie Inflationsraten, Nachfrageverschiebungen am Markt, Produktionskosten, technologische Entwicklungen und Verbraucherpräferenzen, und liefert Schätzungen sowohl für historische Daten als auch für zukünftige Trends.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und in verschiedenen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen