Marktgröße und Marktanteil für flexible Metallschläuche in der Luft- und Raumfahrt

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

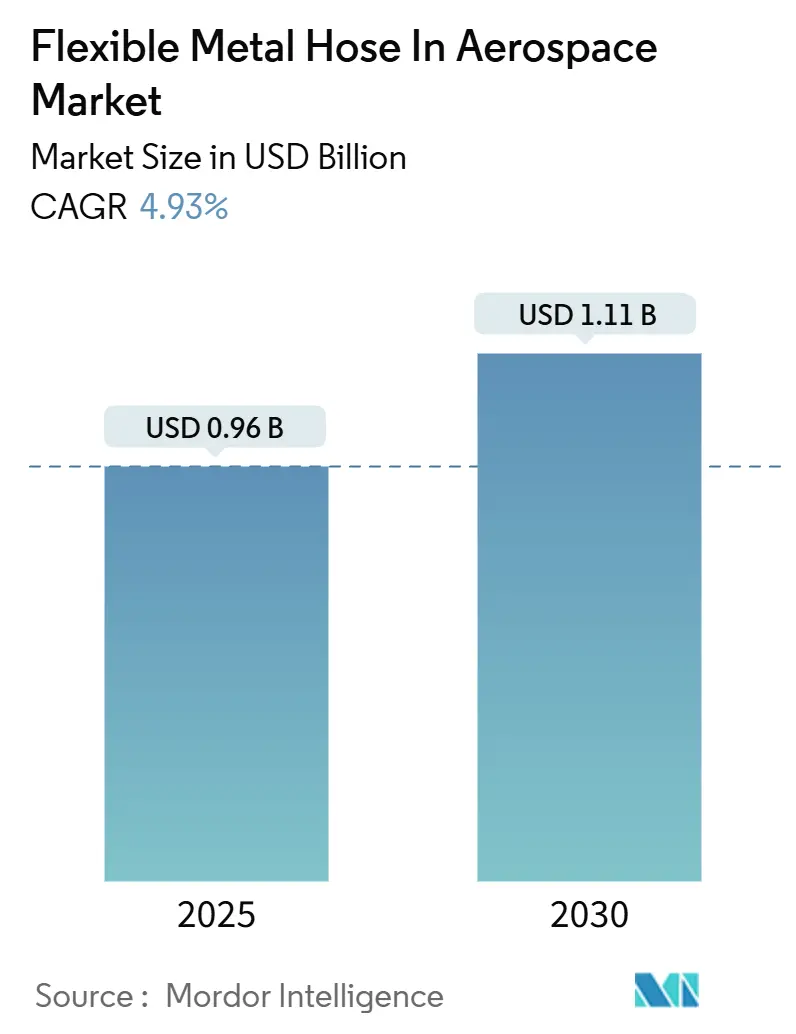

| Marktgröße (2025) | 0.96 Milliarden US-Dollar |

| Marktgröße (2030) | 1.11 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 4.93% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

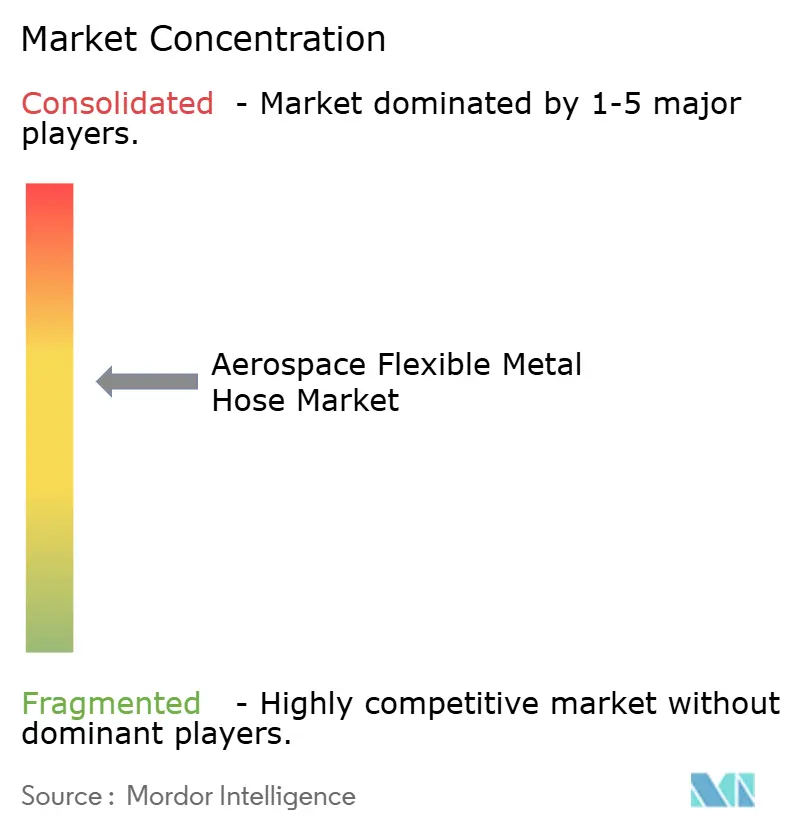

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für flexible Metallschläuche in der Luft- und Raumfahrt von Mordor Intelligence

Die Marktgröße für flexible Metallschläuche in der Luft- und Raumfahrt beläuft sich im Jahr 2025 auf 959,2 Millionen USD und wird bis 2030 voraussichtlich 1.111,98 Millionen USD erreichen, was einer CAGR von 4,93 % entspricht. Diese Expansion spiegelt eine entscheidende Verlagerung hin zu Antriebsarchitekturen der nächsten Generation wider, die metallische Leitungen für gewichtskritisches Wärmemanagement, Hochdruck-Kraftstoffversorgung und kryogene Wasserstoffübertragung bevorzugen. Strengere Effizienzvorschriften verstärken die Nachfrage, ebenso wie der Aufstieg von Wasserstoffflugzeugprogrammen und die Einführung von eVTOL-Flotten, die gemeinsam die adressierbare Basis für Schlauchanordnungen aus Edelstahl, Titan und Inconel erweitern. Zertifizierte Lieferanten profitieren von fest verankerten FAA- und EASA-Standards, die bewährte metallische Lösungen bevorzugen, während die additive Fertigung die Vorlaufzeiten für maßgefertigte Bälge verkürzt, die in enge Flugzeugzellenhüllen passen. Materialkostenvolatilität und Polymerwettbewerb in Niederdruckkreisläufen dämpfen das Wachstum, haben jedoch metallische Schläuche in flugsicherheitskritischen Bereichen nicht verdrängt, wo Leitfähigkeit, Permeation und Ermüdungsbeständigkeit entscheidend bleiben.

Wichtigste Erkenntnisse des Berichts

- Nach Produkttyp hielten Wellschläuche im Jahr 2024 einen Marktanteil von 48,55 % am Markt für flexible Metallschläuche in der Luft- und Raumfahrt; Balg-Dehnungsverbindungen sind bis 2030 auf eine CAGR von 5,36 % ausgerichtet.

- Nach Material dominierte Edelstahl im Jahr 2024 mit 53,23 % der Marktgröße für flexible Metallschläuche in der Luft- und Raumfahrt, während Titan bis 2030 voraussichtlich mit einer CAGR von 6,32 % wächst.

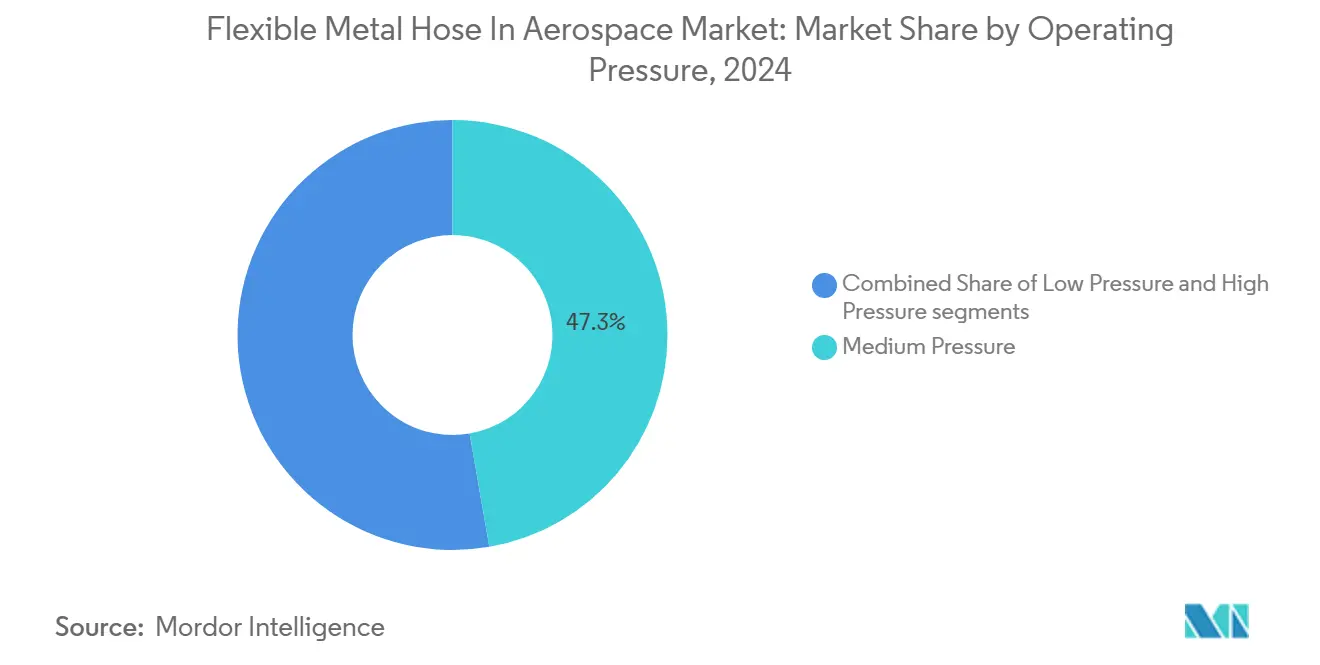

- Nach Betriebsdruck hielt Mitteldruck im Jahr 2024 einen Anteil von 47,26 % am Markt für flexible Metallschläuche in der Luft- und Raumfahrt, während Hochdruck im Prognosezeitraum voraussichtlich mit einer CAGR von 4,98 % wächst.

- Nach Anwendung entfielen im Jahr 2024 59,36 % der Marktgröße für flexible Metallschläuche in der Luft- und Raumfahrt auf Kraftstoffleitungen, während kryogene Wasserstoffleitungen bis 2030 mit einer CAGR von 7,31 % wachsen.

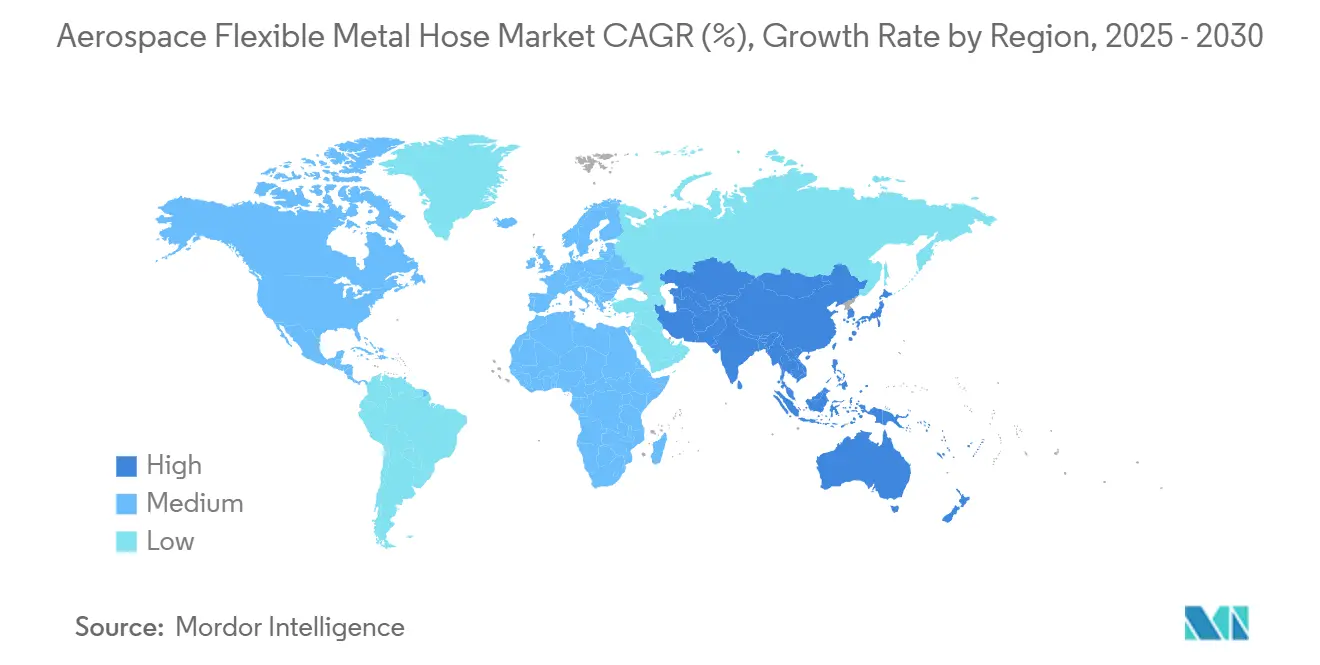

- Regional führte Nordamerika den Markt für flexible Metallschläuche in der Luft- und Raumfahrt im Jahr 2024 mit einem Anteil von 41,77 %, während Asien-Pazifik bis 2030 die schnellste CAGR von 4,27 % verzeichnen soll.

Globale Markttrends und Erkenntnisse für flexible Metallschläuche in der Luft- und Raumfahrt

Analyse der Treiberwirkung*

| Treiber | Auswirkung (%) auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Vorschriften zur Kraftstoffeffizienz im Flug treiben die Nachfrage nach leichten gewellten Metallschläuchen | +0.80% | Global; frühe Einführung in der EU und Nordamerika | Mittelfristig (2–4 Jahre) |

| Einführung bleedloser elektrischer Architekturen, die flexible metallische Leitungen für das Wärmemanagement erfordern | +0.60% | Nordamerika und EU als Kern; Ausstrahlungseffekte auf den Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| Zunehmende Forschung und Entwicklung bei wasserstoffbetriebenen Flugzeugen, die kryogenfähige Edelstahlschläuche erfordern | +1.20% | Global; Konzentration in der EU und Nordamerika | Langfristig (≥ 4 Jahre) |

| Expansion von eVTOL-Flotten mit kompakten Hydraulikleitungen | +0.90% | Nordamerika und EU; frühe Einführung im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Entstehung additiv gefertigter Metallbälge, die maßgefertigte Schlauchgeometrien ermöglichen | +0.40% | Zentren in Nordamerika und der EU | Kurzfristig (≤ 2 Jahre) |

| Initiativen zur Lokalisierung der Lieferkette durch OEMs schaffen regionale Schlauchqualifizierungsmöglichkeiten | +0.50% | Asien-Pazifik als Kern; sekundär Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Vorschriften zur Kraftstoffeffizienz im Flug treiben die Einführung leichter gewellter Metallschläuche voran

Fluggesellschaften sehen sich mit CORSIA-Kohlenstoffausgleichsgebühren konfrontiert, die den Fokus auf Gewichtseinsparungen in jedem Teilsystem schärfen. Gewellte Metallschläuche reduzieren die Masse um 15–20 % gegenüber geflochtenen Designs und übertreffen dabei die 25-jährigen Lebensdauerstandards gemäß CS-ETSO, was ihnen eine geschützte Rolle in Langstreckenflotten sichert.[1]Federal Aviation Administration, "Hydrogen Aircraft Certification Roadmap," faa.gov Der Wasserstoff-Fahrplan der FAA aus dem Jahr 2024 schloss PTFE aus kryogenen Kraftstoffkreisläufen aus und sicherte damit die Nachfrage nach Edelstahl- und Inconel-Leitungen. Die EASA fügte CS-ETSO Klauseln zur Thermozyklus-Ausdauerprüfung hinzu, die Polymerschläuche nicht erfüllen können, und festigte damit metallische Optionen in europäischen Programmen. Nachrüstungen an A320neo-Hilfskraftstofftanks zeigten eine Verbesserung des Kraftstoffverbrauchs um 0,1 % nach dem Wechsel zu leichten gewellten Leitungen, was die betriebliche Rentabilität bestätigt. Fluggesellschaften heben die Wartungsfreundlichkeit der Schläuche hervor, da spiralförmige Wellungen das Ausfransen der äußeren Geflechtschicht verhindern und ungeplante Auswechslungen reduzieren.

Bleedlose elektrische Architekturen erfordern spezialisierte Wärmemanagementleitungen

Stärker elektrifizierte Flugzeuge eliminieren pneumatische Zapfluft und verlagern Wärmelasten auf Flüssigkühlkreisläufe, die an Antriebswechselrichtern Spitzenwerte von über 400 °C erreichen können. Frühe Anwender wie B787 und A350 benötigten metallische Leitungen mit hochemissiven Beschichtungen, um Wärme im begrenzten Einbaubereich abzuführen.[2]Airbus SE, "ZEROe Hydrogen Aircraft Program," airbus.com Nachfolgeprogramme wie der A321XLR treiben höhere Leistungsdichten voran und verengen den Betriebsspielraum für Polymerverbundwerkstoffe, die jenseits von 260 °C erweichen. Das britische Aerospace Technology Institute stellte 2024 ein Äquivalent von 870 Millionen USD für die Forschung und Entwicklung elektrischer Flugzeuge bereit, wobei 15 % auf thermische Teilsysteme entfielen – Mittel, die direkt an Schlauchlieferanten fließen, die zur schnellen Qualifizierung in der Lage sind. Flugzyklustests bei 50-Hz-Vibration bewiesen, dass gewellte Edelstahlleitungen PTFE um das 3-Fache übertrafen und damit ihre Eignung für neue Architekturen bestätigten.

Entwicklung von Wasserstoffflugzeugen beschleunigt die Nachfrage nach kryogenfähigen Schläuchen

ZEROe und vergleichbare Demonstratoren erfordern Schläuche, die bei −253 °C duktil bleiben. SAE AIR8466 führte Mindestbiegeradien und Permeabilitätsobergrenzen ein, die nur durch mehrlagige Edelstahl- oder Nickelsuperlegierungen erreichbar sind.[3]SAE International, "AIR8466 Hydrogen Fueling Station Standard," sae.org Die bevorstehende kryogene Anlage der NASA im Wert von 50 Millionen USD wird vollständige Kraftstoffkreisläufe qualifizieren und de-facto-Benchmarks für die Schlauchbeständigkeit setzen. Frühe Prüfstandstests ergaben, dass Leitungen in Balgbauweise nach 10.000 Gefrier-Tau-Zyklen ohne Mikrorisse flexibel blieben, während Polymerauskleidungen nach 800 Zyklen versprödet waren. Die Anzahl der Patentanmeldungen stieg 2024 auf 271, wobei fast ein Viertel kryogene Verbinder abdeckte, was das anhaltende Forschungs- und Entwicklungsinteresse bestätigt. Die hohe technische Hürde schreckt neue Marktteilnehmer ohne metallurgische Tiefe ab und konsolidiert die Nachfrage bei etablierten Schlauchherstellern.

Expansion von eVTOL-Flotten schafft Möglichkeiten für kompakte Hydraulikleitungen

Fahrzeuge für die urbane Luftmobilität komprimieren Hydraulik- und Flugsteuerungshardware in beengte Gondeln. Der Prototyp von Joby Aviation platziert Flächenaktuatoren nur wenige Zentimeter von Batteriepaketen entfernt, was Schläuche begünstigt, die sich auf Radien unter 50 mm biegen lassen, ohne zu knicken. Ermüdungstests mit dem Ziel von mehr als 10.000 Senkrechtstartvorgängen bewiesen, dass gewellte Edelstahlleitungen die Berstfestigkeit besser beibehielten als PTFE-Mikrobohrungen. FAA-Part-135-Wege führten eVTOL-spezifische Ausdauerfaktoren ein, die OEMs trotz Gewichtsabwägungen zu metallischen Lösungen drängen. Das Wachstum des Segments von 2,04 Milliarden USD im Jahr 2024 auf 40,63 Milliarden USD bis 2034 vervielfacht die Schlauchnachfrage über Flottenersatzteile und Überholungszyklen. Die Partnerschaft von Honeywell mit Vertical Aerospace nennt kompakte metallische Leitungen als kritischen Erfolgsfaktor für die Musterzulassung.

Analyse der Hemmnisauswirkungen*

| Hemmnis | Auswirkung (%) auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Qualifizierungskomplexität und verlängerte Zertifizierungszyklen | −0.7% | Global; ausgeprägt in Nordamerika und der EU | Langfristig (≥ 4 Jahre) |

| Volatile Nickel- und Speziallegierungspreise | −0.5% | Global; starke Auswirkungen im Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| Wettbewerb durch Hochleistungspolymere in Niederdruckkreisläufen | −0.3% | Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Konsolidierung unter Tier-1-Anbietern, die den Markteintritt für Nischenanbieter einschränkt | −0.4% | Global; Konzentration in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Qualifizierungskomplexität schafft Barrieren für die Innovationseinführung

FAA 14 CFR 27.993 verlangt 25-jährige Lebensdauertests, die pro Schlauchdesign 2–5 Millionen USD kosten und bis zu 5 Jahre dauern. Wenn Lieferanten eine EASA-CS-ETSO-Validierung anstreben, erhöhen doppelte Umgebungszyklen die Budgets und Zeitpläne. Der CASA-Inspektionshinweis AC-145-02 schreibt zudem Inspektionsintervalle am Flugzeug vor, die etablierte metallische Konstruktionen begünstigen. Kleinere Unternehmen haben Schwierigkeiten, die Einhaltung der Vorschriften beider Behörden zu finanzieren, was Fusionen oder den Rückzug von Lieferanten fördert. Die daraus resultierende Zertifizierungsträgheit verlangsamt die Einführung neuer Materialien und Prozesse, selbst wenn technische Vorzüge vorhanden sind, und reduziert die potenzielle CAGR um geschätzte 0,7 Prozentpunkte.

Materialkostenvolatilität belastet Lieferketten für Speziallegierungen

Nickel schwankte von 20.000 USD pro Tonne im Mai 2024 auf 15.000 USD Anfang 2025, bevor es Mitte des Jahres wieder anstieg, was für Schlauchhersteller, die Preise früh in Flugzeugzellverträgen festschreiben, ein Margenrisiko darstellt. Indonesien liefert 63,4 % des weltweiten Nickels, sodass politische Veränderungen in Aufschläge für Luft- und Raumfahrtlegierungen münden. MP35N-Superlegierung zu 80–100 USD/kg bedeutet, dass Rohmaterial fast die Hälfte des Endschlauchwertes ausmacht, was die Möglichkeit zur Absicherung durch Terminkontrakte einschränkt. Section-232-Einfuhrzölle fügen US-Werken weitere Kostenschichten hinzu. Der kurzfristige Rückgang von Molybdän bietet vorübergehende Entlastung, aber Prognosen deuten auf erneuten Aufwärtsdruck bis 2026 hin. Anbieter reagieren mit Dual-Sourcing-Strategien und Lagerbestandspuffern, doch die Weitergabe von Kosten an OEMs bleibt unvollständig.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Balginnovation treibt maßgefertigte Anwendungen voran

Wellschläuche behielten im Jahr 2024 einen Marktanteil von 48,55 % am Markt für flexible Metallschläuche in der Luft- und Raumfahrt, da kommerzielle Programme auf standardisierte Kraftstoff- und Hydraulikführungen angewiesen sind. Das Segment der Balg-Dehnungsverbindungen wird jedoch voraussichtlich am schnellsten mit einer CAGR von 5,36 % wachsen, da die additive Fertigung maßgefertigte Formen für eVTOL-Gondeln und Wasserstofftanks ermöglicht. Gewellte Varianten bieten ausgereifte Qualifizierungshistorien, vereinfachte Reparaturverfahren und Kostenvorteile bei Großserienfertigungen, sodass ihr absoluter Umsatz bis 2030 weiter wächst. Spiralverriegelte Leitungen bleiben eine Nische und werden nur in extremen Vibrationszonen wie Schmiersystemen für Rotorköpfe von Hubschraubern bevorzugt, wo axiale Flexibilität das zusätzliche Gewicht überwiegt.

Das Wachstum von Bälgen spiegelt den Luft- und Raumfahrtdrang nach engerer Integration wider. Gedruckte Bälge eliminieren geschweißte Kragen und erhöhen die Ermüdungslebensdauer in kryogenen Wasserstoffkreisläufen, die schnellen Temperaturwechseln ausgesetzt sind. Airbus-Prototypen zeigten einen um 30 % geringeren Montageaufwand und eine Gewichtsreduzierung von 12 kg in einem Kraftstoffschacht für Großraumflugzeuge – ein greifbarer Gewinn für Fluggesellschaften. Tier-1-Anbieter mit Kapazitäten für das Laserstrahlschmelzen – wie Eaton und Senior – verkürzen die OEM-Designzyklen, während kleinere Anbieter ohne additives Know-how Marktanteile verlieren. Diese Dynamiken vergrößern die Technologielücke innerhalb des Marktes für flexible Metallschläuche in der Luft- und Raumfahrt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Material: Titanwachstum spiegelt gewichtskritische Anwendungen wider

Edelstahl kontrollierte im Jahr 2024 53,23 % des Marktes für flexible Metallschläuche in der Luft- und Raumfahrt, dank robuster Lieferketten und günstiger Kosten-Leistungs-Verhältnisse. Die Verwendung von Titan beschleunigt sich bis 2030 mit einer CAGR von 6,32 %, da eVTOL-Designer höhere Materialkosten gegen eine größere Reichweite abwägen. Superlegierungen wie Inconel schützen Schläuche in der Nähe heißer Turbinenabschnitte, während Aluminiumbronzelegierungen Nischenkorrosionsrisiken bei trägergestützten Flugzeugen adressieren. Edelstahl bleibt der Standard in kommerziellen Strahlflugzeugen, wo Qualifizierungshistorie und Reparaturvertrautheit den 50%igen Gewichtsnachteil überwiegen.

Wasserstoffprogramme veranlassen Lieferanten, ihre Legierungsauswahl zu überdenken. Die kryogenen Spezifikationen der NASA schließen mehrere Standardstähle aus und lenken Aufträge zu Titan Grad 5 und maßgeschneiderten Ni-Cr-Fe-Mischungen, die bei −253 °C duktil bleiben. Titan widersteht auch der Wasserstoffversprödung, einem wachsenden Problem bei der Langzeitspeicherung. Infolgedessen steigt der Titananteil trotz schwankender Spotpreise. Anbieter, die in isothermes Schmieden und Near-Net-Shape-Produktion investieren, sichern sich einen Wettbewerbsvorteil, während Hersteller von Standard-Edelstahl das Risiko der Kommoditisierung tragen.

Nach Betriebsdruck: Hochdrucksysteme ermöglichen fortschrittliche Antriebstechnologien

Mitteldruckleitungen (1.500 bis 3.000 psi) erzielten 2024 einen Umsatzanteil von 47,26 %, da sie traditionelle Hydraulik- und Kraftstoffanwendungen abdecken. Hochdruckleitungen über 3.000 psi verzeichnen eine CAGR von 4,98 %, da stärker elektrifizierte Architekturen und kompakte Wärmekreisläufe auf höhere Fluiddichte abzielen. Niederdruckkreisläufe sehen sich in Kabinenluft- und Klimaregelungsfunktionen mit der Substitution durch Hochleistungspolymere konfrontiert, was den metallischen Anteil in diesen Bereichen reduziert.

Höhere Drücke ermöglichen es Ingenieuren, die Aktuatorbohrung zu verkleinern und die Gesamtschlauchlänge zu reduzieren, was bei eVTOL-Plattformen entscheidend ist, die nur minimale Leitungsführung tolerieren. Die Überarbeitung von SAE AS620 auf 6.000-psi-Berstgrenzen schließt die meisten Polymerauskleidungen aus und festigt die metallische Dominanz in diesen Kreisläufen. Lieferanten, die in der Autofrettage-Verarbeitung versiert sind, erzielen eine überlegene Ermüdungslebensdauer und differenzieren sich, wenn OEMs die Prüfdruckschwellen erhöhen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Kryogene Wasserstoffleitungen führen die Wachstumstrajektorie an

Kraftstoffleitungen blieben die wichtigste Anwendung und machten 2024 59,36 % des Marktes für flexible Metallschläuche in der Luft- und Raumfahrt aus, verankert durch große kommerzielle Flotten. Kryogene Wasserstoffleitungen verzeichneten jedoch bis 2030 eine CAGR von 7,31 %, was dem Hochlauf von ZEROe, NEW JET und verschiedenen Regionalkonzepten folgt. Hydraulik- und Pneumatikkreisläufe verzeichnen ein moderates Wachstum, das an die Produktion von Schmalrumpfflugzeugen gebunden ist, während Zapfluftleitungen zurückgehen, da bleedlose Systeme zunehmen.

Der Wasserstoffbetrieb erfordert einzigartige Validierungen, wie doppelwandige Konstruktionen und kontinuierliche Leckageerkennungsanschlüsse, die herkömmliche Jet-A-Leitungen nicht aufweisen. Frühe Prüfstandstests bestätigten, dass metallische Bälge polymerausgekleidete Optionen bei der Ermüdung unter kryogenen Gradienten übertreffen. Regulatorische Bestätigungen aus der Wasserstoff-Lückenanalyse der britischen CAA institutionalisieren metallische Schläuche weiter und bieten Lieferanten langfristige Planungssicherheit.

Geografische Analyse

Nordamerika hielt 2024 einen Marktanteil von 41,77 % am Markt für flexible Metallschläuche in der Luft- und Raumfahrt, gestützt durch gestiegene Produktionszahlen bei Boeing und Lockheed Martin, ein tiefes MRO-Ökosystem und die konservative Materialhaltung der FAA. Boeing lieferte 2024 528 Strahlflugzeuge aus, von denen jedes etwa 1,8 km metallische Schläuche für Kraftstoff-, Hydraulik- und Thermalsysteme enthält.[4]The Boeing Company, "Commercial Aircraft Delivery Report," boeing.com Kanadas Bombardier und Pratt & Whitney Canada halten diese Nachfrage in den Segmenten Geschäftsflugzeuge und Triebwerke aufrecht, während Mexiko kosteneffiziente Montage für Tier-1-Anbieter liefert. Strenge Lebensdauerverfolgung und Einhaltung von Lufttüchtigkeitsanweisungen bewahren die metallische Vorherrschaft gegenüber Polymerherausforderungen in der Region.

Asien-Pazifik verzeichnet mit einer CAGR von 4,27 % bis 2030 das schnellste Wachstum, da COMAC die C919 auf jährlich 75 Einheiten hochfährt und der ARJ21-Auftragsbestand bis Mitte des Jahrzehnts reicht. Chinas Lokalisierungsinitiative setzt Anreize für Schlauchhersteller, regionale Prüflabore einzurichten, die mit CAAC-Standards übereinstimmen, und verkürzt Zertifizierungszyklen für inländische Programme. Japans Mitsubishi Heavy und Kawasaki Heavy liefern Titan- und Superlegierungsrohrexpertise und unterstützen die regionale Stärke in gewichtskritischen eVTOL-Strukturen. Südkorea nutzt fortschrittliche Umformtechnik, um sich in chinesische Beschaffungskanäle einzubetten, während Indiens offsetgebundene Aufträge neue Lieferkettenknoten eröffnen.

Europa bleibt technologisch ausgereift, verankert durch Airbus-Standorte in Frankreich, Deutschland und Spanien. Die Initiativen Clean Aviation und Hydrogen Europe des Blocks leiten Fördermittel in kryogene Hardware und kanalisieren Arbeit an Schlauchpartner, die in der Tieftemperaturmetallurgie versiert sind. Die Zertifizierungsbehörde der EASA erstreckt sich weltweit und zwingt Nicht-EU-Lieferanten, ihre strengen Part-21-Produktionsgenehmigungen für den weltweiten Vertrieb zu erfüllen. Zollreibungen im Zusammenhang mit dem Brexit verlagern einige britische Schlauchinhalte zurück in kontinentale Fabriken, was die Einnahmen geringfügig umverteilt, aber den gesamten EU-Einfluss nicht mindert.

Wettbewerbslandschaft

Der Markt für flexible Metallschläuche in der Luft- und Raumfahrt weist eine moderate Konzentration auf. Parker-Hannifin Corporation, Eaton Corporation plc, Safran SA, AMETEK, Inc. und Smiths Group plc überschreiten gemeinsam 45 % des Umsatzes und nutzen mehrjährige FAA-Teilehersteller-Genehmigungskataloge, die die Beschaffung durch Fluggesellschaften vereinfachen. Der Aftermarket-Hebel ist in Parkers 20%igem Anstieg der Serviceumsätze im Jahr 2024 sichtbar, der die Materialkostenvolatilität ausgleicht. Tier-1-Anbieter verfolgen vertikale Integration; Safrans Übernahme einer Collins-Aktuierungseinheit im Jahr 2025 fügt eine interne Schlauchnachfrage hinzu und internalisiert Qualifizierungsdaten, die zuvor von Partnern bezogen wurden.

Technologiewettbewerbselemente konzentrieren sich auf additive Bälge und kryogene Baugruppen. United Flexible patentierte einen spiralförmigen Wellungsstil, der für das Biegen bei −253 °C optimiert ist, während Senior Flexonics Patente für Schläuche mit eingebetteten Sensoren anmeldete, die Zyklusanzahlen an Wartungsteams melden. Mittelgroße Spezialisten ohne breite PMA-Bibliotheken schwenken auf die APAC-Lokalisierung um, um durch niedrige Werkzeugkosten zu gewinnen. Die Konsolidierung setzt sich fort, da langwierige Zertifizierungsbelastungen Nischenanbieter überfordern, was mit der beobachteten Fusions- und Übernahmeaktivität unter Schlauch- und Armaturenherstellern übereinstimmt.

Marktführer der Luft- und Raumfahrt für flexible Metallschläuche

Eaton Corporation plc

Safran SA

AMETEK, Inc.

Smiths Group plc

Parker-Hannifin Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Die britische CAA veröffentlichte CAP3124, eine Wasserstoffflugzeug-Lückenanalyse, die metallische kryogene Schläuche als wichtige Enabler für den kommerziellen Wasserstoffflug hervorhebt.

- Dezember 2024: SAE International veröffentlichte AIR8466 und definierte damit erstmals branchenweite Kriterien für Schläuche an Wasserstofftankstellen.

Berichtsumfang des globalen Marktes für flexible Metallschläuche in der Luft- und Raumfahrt

| Wellschläuche |

| Spiralverriegelte Schläuche |

| Balg-Dehnungsverbindungen |

| Edelstahl |

| Inconel und hochnickelhaltige Legierungen |

| Titan |

| Sonstige (Aluminium, Bronze) |

| Niederdruck (weniger als 1.500 psi) |

| Mitteldruck (1.500 bis 3.000 psi) |

| Hochdruck (mehr als 3.000 psi) |

| Kraftstoffleitungen |

| Hydraulik- und Pneumatikleitungen |

| Umgebungskontrollsystem |

| Hilfstriebwerk und Triebwerkszapfluft |

| Kryogene Wasserstoffleitungen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Frankreich | ||

| Deutschland | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Übriges Südamerika | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Übriges Afrika | ||

| Nach Produkttyp | Wellschläuche | ||

| Spiralverriegelte Schläuche | |||

| Balg-Dehnungsverbindungen | |||

| Nach Material | Edelstahl | ||

| Inconel und hochnickelhaltige Legierungen | |||

| Titan | |||

| Sonstige (Aluminium, Bronze) | |||

| Nach Betriebsdruck | Niederdruck (weniger als 1.500 psi) | ||

| Mitteldruck (1.500 bis 3.000 psi) | |||

| Hochdruck (mehr als 3.000 psi) | |||

| Nach Anwendung | Kraftstoffleitungen | ||

| Hydraulik- und Pneumatikleitungen | |||

| Umgebungskontrollsystem | |||

| Hilfstriebwerk und Triebwerkszapfluft | |||

| Kryogene Wasserstoffleitungen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Vereinigtes Königreich | ||

| Frankreich | |||

| Deutschland | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Australien | |||

| Übriger Asien-Pazifik-Raum | |||

| Südamerika | Brasilien | ||

| Übriges Südamerika | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für flexible Metallschläuche in der Luft- und Raumfahrt?

Der Markt beläuft sich 2025 auf 959,2 Millionen USD und wird bis 2030 voraussichtlich 1,11 Milliarden USD erreichen, was einer Expansion mit einer CAGR von 4,93 % entspricht.

Welche Region führt die Nachfrage nach metallischen Schläuchen in der Luft- und Raumfahrt an?

Nordamerika hält einen Anteil von 41,77 % aufgrund von Boeing, Lockheed Martin und strengen FAA-Standards, die metallische Baugruppen bevorzugen.

Welches Produktsegment wächst am schnellsten?

Balg-Dehnungsverbindungen verzeichnen bis 2030 eine CAGR von 5,36 %, angetrieben durch additive Fertigung, die Formen für platzbeschränkte Designs maßschneidert.

Wie werden Wasserstoffflugzeugprogramme die Schlauchnachfrage beeinflussen?

Kryogene Wasserstoffleitungen repräsentieren die höchste CAGR von 7,31 %, da ZEROe und ähnliche Projekte Edelstahl- oder Titanschläuche benötigen, die für den Einsatz bei −253 °C geeignet sind.

Welches Material weist die stärksten Wachstumsaussichten auf?

Titanschläuche werden voraussichtlich mit einer CAGR von 6,32 % wachsen, da eVTOL- und Wasserstoffplattformen Gewichtseinsparungen und Widerstandsfähigkeit gegen Wasserstoffversprödung priorisieren.

Was sind die wichtigsten Eintrittsbarrieren für neue Schlauchlieferanten?

Langwierige Zertifizierungszyklen von 3–5 Jahren und hohe Legierungspreisvolatilität erhöhen die Eintrittskosten und lenken den Markt zu etablierten, qualifizierten Anbietern.

Seite zuletzt aktualisiert am: