航空宇宙・防衛ロボット自動化アクチュエーター市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

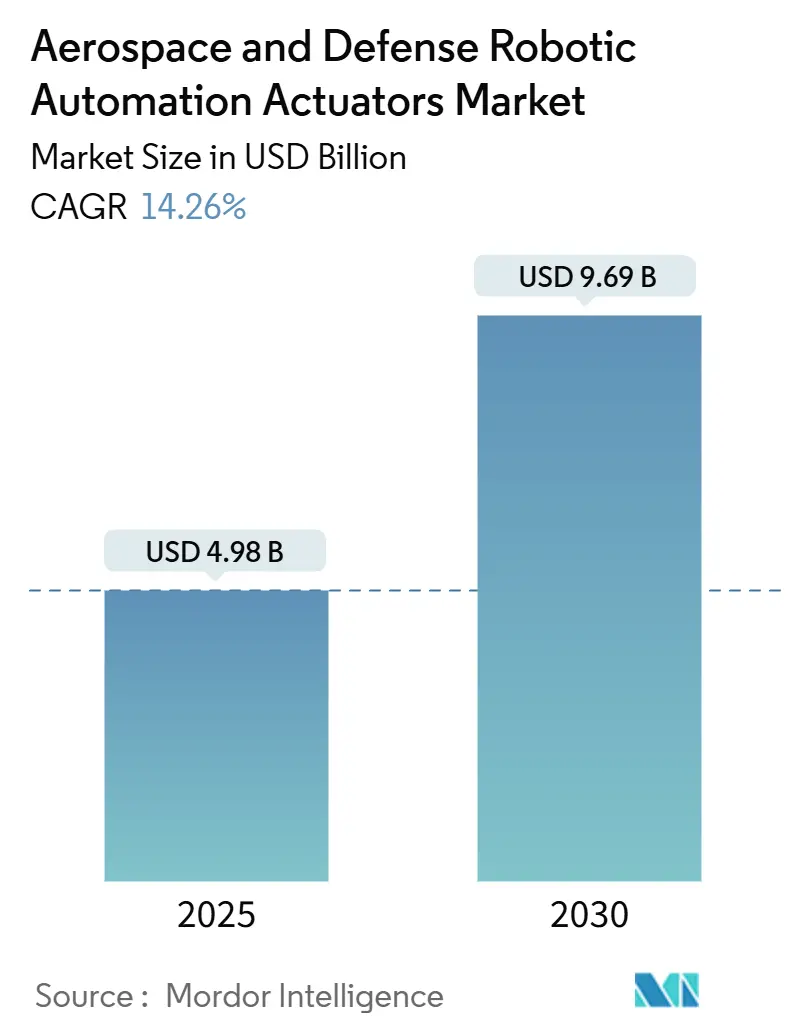

| 市場規模 (2025) | 4.98 十億米ドル |

| 市場規模 (2030) | 9.69 十億米ドル |

| 成長率 (2025 - 2030) | 14.26% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる航空宇宙・防衛ロボット自動化アクチュエーター市場分析

航空宇宙・防衛ロボット自動化アクチュエーター市場規模は2025年に49億8,000万USDであり、2030年までに96億9,000万USDに達すると予測され、同期間を通じて14.26%のCAGRで拡大します。次世代航空機、宇宙船、無人プラットフォームが流体動力システムを軽量な電気機械式ソリューションに置き換え、自律運用を追求し、リアルタイムの健全性監視を組み込むにつれて需要が加速しています。民間ジェット機プログラムが数量を支え、防衛近代化と新宇宙ベンチャーの台頭が追加的な機会をもたらしています。大手サプライヤーが電動アクチュエーションのノウハウと認証能力を確保するためにニッチな専門企業を買収し、サプライチェーンの再編が進んでいます。希土類磁石に関するサプライチェーンの脆弱性と組み込みネットワークのサイバー強化コストが成長を抑制しているものの、デジタルかつフォールトトレラントなモーション制御への長期的な移行を妨げるものではありません。

主要レポートのポイント

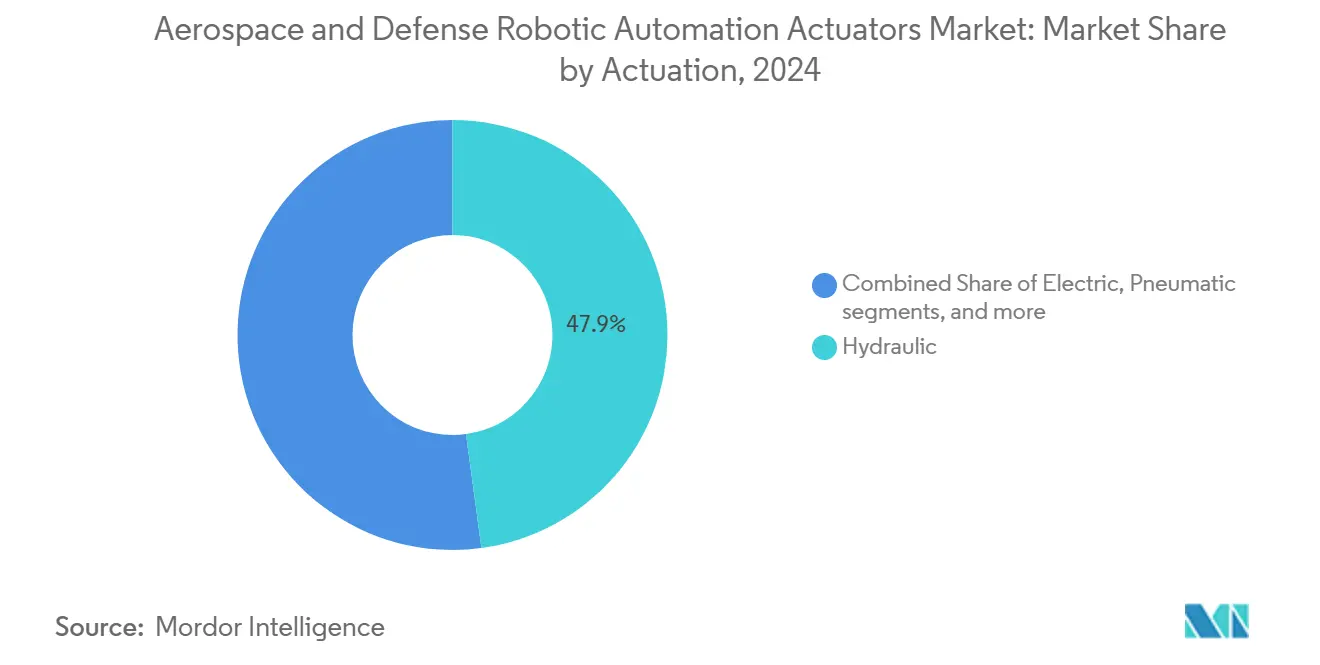

- アクチュエーションタイプ別では、油圧システムが2024年の航空宇宙・防衛ロボット自動化アクチュエーター市場シェアの47.85%を占め、電気機械式設計は2030年までに13.76%のCAGRで成長する見込みです。

- コンポーネント別では、センサーおよびエンコーダーが2024年の航空宇宙・防衛ロボット自動化アクチュエーター市場規模の39.68%を占め、コントローラーおよびソフトウェアは2030年までに14.87%のCAGRで拡大すると予測されています。

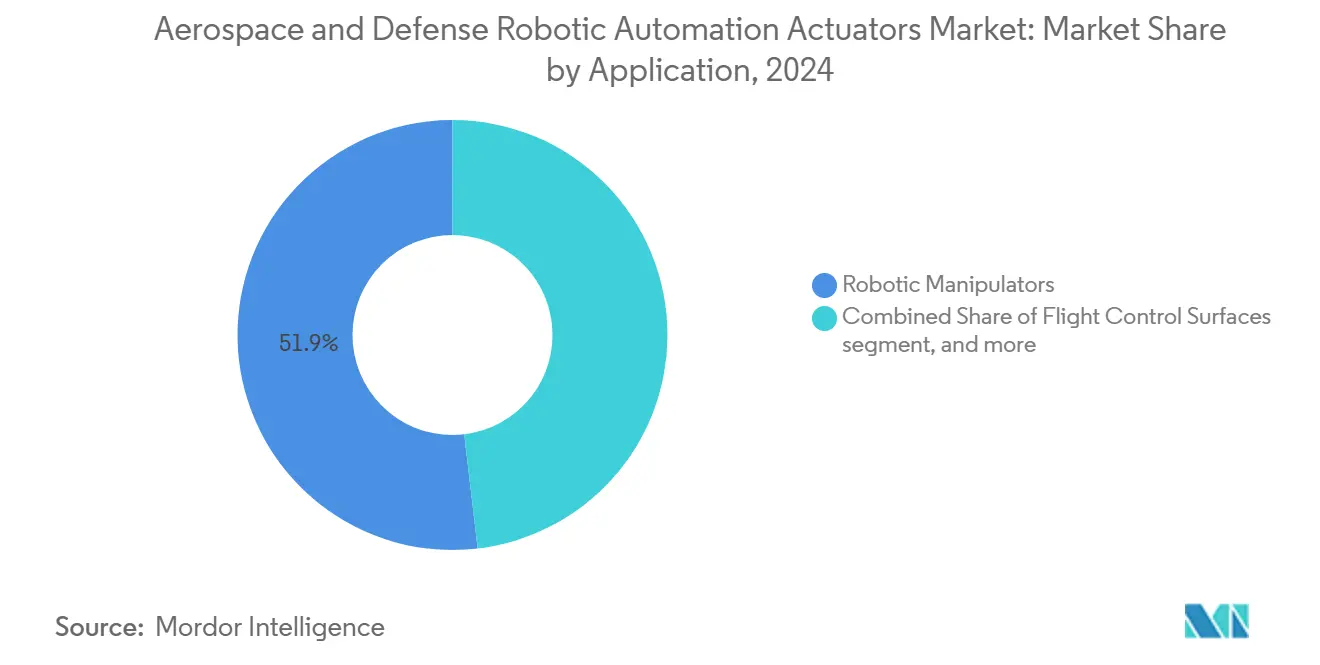

- 用途別では、ロボットマニピュレーターが2024年に51.87%の収益シェアをリードし、衛星・宇宙ロボティクスは予測期間中に15.84%のCAGRで進展しています。

- エンドユーザー別では、民間航空宇宙OEMが2024年の航空宇宙・防衛ロボット自動化アクチュエーター市場の60.49%を占めています。一方、宇宙機関および新宇宙企業は最も高い14.92%のCAGR見通しを示しています。

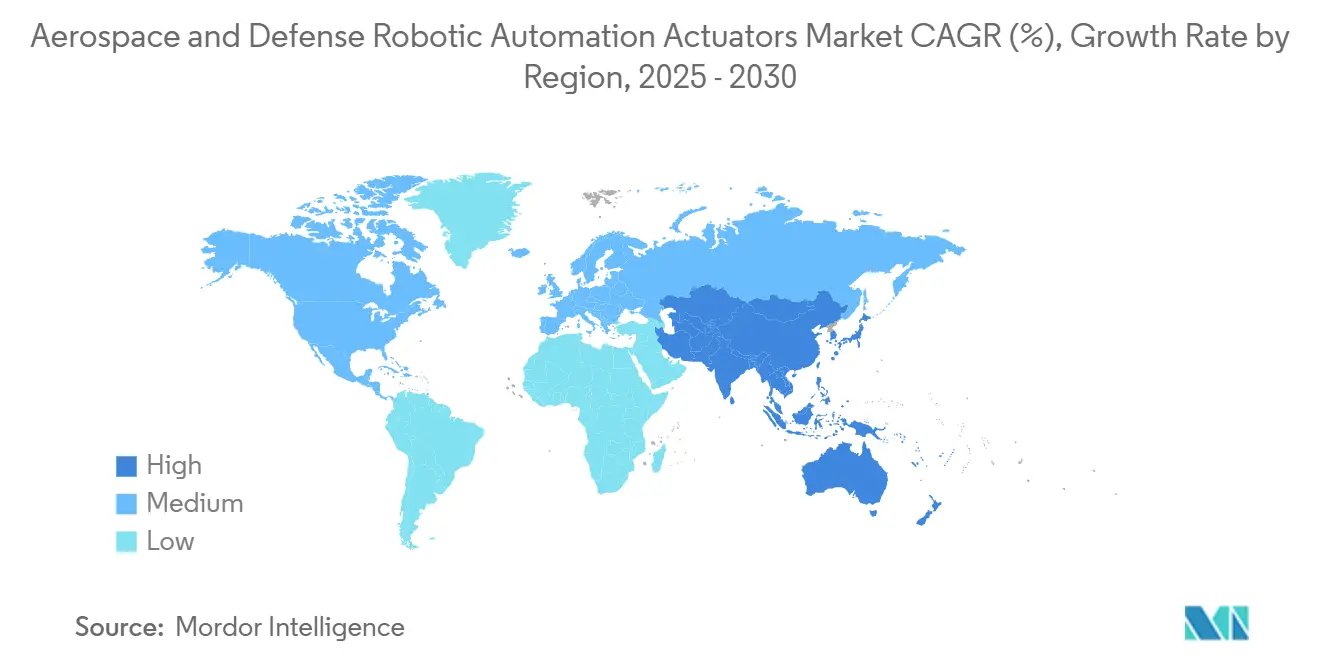

- 地域別では、北米が2024年の航空宇宙・防衛ロボット自動化アクチュエーター市場の40.21%を占め、アジア太平洋地域は2030年までに14.38%のCAGRで推移する見通しです。

グローバル航空宇宙・防衛ロボット自動化アクチュエーター市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| フォールトトレラント電動飛行制御アクチュエーターへの需要急増 | +2.80% | 北米と欧州が主導するグローバル | 中期(2〜4年) |

| ロボット無人地上車両(UGV)アクチュエーターの防衛分野での急速な採用 | +2.10% | 北米、アジア太平洋地域中核、中東・アフリカへの波及 | 短期(2年以内) |

| 重量・電力・容積(SWaP)を低減する軽量複合材ギアトレイン革新 | +1.90% | 航空宇宙ハブに集中するグローバル | 中期(2〜4年) |

| 次世代航空機に向けた米国国防総省「油圧ライン完全廃止」指令 | +2.30% | 北米、NATOとの整合 | 長期(4年以上) |

| SpaceXスタイルの垂直統合型アクチュエーター生産モデル | +1.40% | 北米、アジア太平洋地域へ拡大 | 長期(4年以上) |

| モジュール式メンテナンスフリーUAVサーボへのコールオフ契約の増加 | +1.70% | 防衛重点地域のグローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

フォールトトレラント電動飛行制御アクチュエーターへの需要急増

民間および軍用プログラムは、単一障害点に耐え、リアルタイムの健全性センサーを組み込み、飛行中の緩やかな性能低下を可能にするトリプル冗長電気機械式アクチュエーターへの移行を進めています。[1]787ドリームライナーシステムアーキテクチャ、Boeing Company、boeing.com 健全性認識アルゴリズムは障害が発生する前に予測し、冗長チャネル間で負荷を再ルーティングすることで、計画外のメンテナンスを削減し、定時出発信頼性を向上させます。この機能セットは防衛および先進エアモビリティにおける自律飛行の目標と一致しています。主要な機体メーカーが「全電動」アーキテクチャを確定するにつれ、サプライヤーはマルチレーン安全電子機器と統合電力ドライブを認証し、優先的なラインフィットポジションを獲得できます。

ロボット無人地上車両アクチュエーターの防衛分野での急速な採用

ロボット戦闘車両を配備する軍隊は、高トルク密度と電磁パルスシールドおよびセキュアな指令リンクを組み合わせたアクチュエーターを指定しています。[2]ロボット戦闘車両プログラム、米国陸軍、army.mil 米国陸軍の履帯式RCVプロトタイプは、サイバー攻撃下での砲塔およびマニピュレーターの精密なジンバル動作を必要とします。同様の要求はオーストラリア、韓国、ポーランドでも浮上しており、調達サイクルの加速と長期スペア協定につながっています。民間起源のロボティクス企業が強化型バリアントへと方向転換し、既存の防衛サプライチェーンを分断してマージンを圧縮しています。

重量・電力・容積(SWaP)を低減する軽量複合材ギアトレイン革新

炭素繊維強化ギアセットは航空宇宙グレードのトルクを維持しながら質量を40〜50%削減でき、航空機の航続距離と衛星のデルタV予算を直接改善します。[3]先進アクチュエーター技術、Curtiss-Wright Corporation、curtisswright.com 先進樹脂トランスファー成形はバッチの一貫性を高め、安全性重要リストへの組み込みを可能にします。電動垂直離着陸(VTOL)開発者はバッテリー重量を相殺するために複合材ギアボックスを部品表の上位に置き、材料科学に競争上の優位性をもたらしています。受入試験手順が成熟するにつれ、複合材内部部品は着陸装置および推力偏向システムに普及すると予測されています。

次世代航空機に向けた米国国防総省「油圧ライン完全廃止」指令

米国の防衛計画立案者は、赤外線シグネチャ、火災リスク、およびメンテナンス時間を削減するために、機上油圧システムを排除するようプラットフォームプライムに指示しました。この指令は将来の戦闘機およびロータークラフトのロードマップを支え、欧州パートナーにも反映されています。ベンダーは過熱や電磁干渉なしに5,000 psiの油圧力レベルに匹敵する電気機械式ユニットを提供しなければなりません。レガシーF-35飛行制御チャネルの認定プログラムはデータを提供しますが、大量採用は次世代の高電力密度モーターおよびフォールトトレラント電力電子機器にかかっています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 安全性重要電気機械式ドライブの認定ボトルネック | -1.80% | 北米と欧州で厳格なグローバル | 中期(2〜4年) |

| 希土類磁石のサプライチェーンの脆弱性 | -2.10% | 西側市場で深刻なグローバル | 短期(2年以内) |

| 防衛輸出管理コンプライアンスの遅延(ITAR、EAR) | -1.30% | 北米および同盟国 | 中期(2〜4年) |

| ネットワーク接続されたロボット関節のサイバー強化コスト | -1.10% | 防衛用途を優先するグローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

安全性重要電気機械式ドライブの認定ボトルネック

規制当局は、電動ドライブが主要飛行面の油圧を置き換える前に、多年にわたる試験キャンペーン、ハードウェアインザループシミュレーション、および広範な故障モード分析を要求します。中小企業は必要な試験装置と文書化の資金調達に苦労するため、プライムはしばしば既存企業とのデュアルソースを選択します。実験室認定スロットは依然として不足しており、市場参入を遅らせ、プログラムスケジュールを延長するバックログを生み出しています。

希土類磁石のサプライチェーンの脆弱性

ネオジムおよびジスプロシウムの供給は中国に集中しており、西側のアクチュエータープログラムを政治的リスクと価格急騰にさらしています。ヘッジ戦略には、スクラップ磁石のリサイクル、重希土類フリーモーター設計の認定、および備蓄が含まれます。各手段は調達コストまたは技術的複雑性を高め、米国またはオーストラリアで代替精製能力が成熟するまでリスクを排除できません。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

アクチュエーション別:電気機械式システムが将来の成長を牽引

油圧機器は2024年の航空宇宙・防衛ロボット自動化アクチュエーター市場の47.85%のシェアを維持し、レガシー機体への定着した使用に支えられています。統合電力電子機器と改善されたトルク密度に助けられた電気機械式ユニットは13.76%のCAGRを記録しており、2030年以前に油圧の優位性を侵食するでしょう。採用はメンテナンスフリー運用が絶対的な力の余裕を上回る新型民間ワイドボディ機および再使用可能な打ち上げ機で最も強くなっています。米国国防総省の油圧ゼロ指令が成熟し、新規参入者が垂直統合の経済性を複製するにつれ、電気機械式製品の航空宇宙・防衛ロボット自動化アクチュエーター市場規模は急速に拡大すると予測されています。電気油圧静的モジュールは、完全電動スプールにまだ電力供給できないが集中配管を廃止することを目指す改修プログラムの橋渡しオプションを提供します。

性能の飛躍は希土類磁石ブラシレスモーター、二重冗長位置フィードバック、およびコンパクトなハーモニックドライブに基づいています。認定試験台は−55°Cから125°Cおよび15 gの振動の環境サイクルを実行します。Moogは航空宇宙電気機械式ラインを最も急成長しているラインとして報告し、2024年に12億USDの収益を獲得し、2027年以降の民間ナローボディ更新を目標としています。フィールドデータはレガシー油圧と比較して30%のメンテナンス時間削減を示しており、規制上の推進がなくても航空会社の改修に対するペイバックケースを強化しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

コンポーネント別:ソフトウェア統合がバリューチェーンを再形成

センサーおよびエンコーダーは2024年の航空宇宙・防衛ロボット自動化アクチュエーター市場シェアの39.68%を占め、精密フィードバックがクローズドループ制御の基盤であることを示しています。しかし、AIを活用したエッジコンピュートがコードベースを肥大化させサイバーセキュリティ要件を高めるにつれ、コントローラーおよびソフトウェアは最も速い14.87%のCAGRを記録しています。サプライヤーはトルクバランスとドライブ相電流をリアルタイムで監視し、異常がしきい値を超えた際に動作モードを自動的に再構成する専用安全プロセッサをバンドルしています。ソフトウェアに付随する航空宇宙・防衛ロボット自動化アクチュエーター市場規模はハードウェア単独よりも速く拡大し、組み込みシステムの深みを持つベンダーのマージンを高めています。

モーターおよびドライブは相当な収益を消費しますが、磁石価格に連動した材料コストの変動に直面しています。ギアボックスは格子構造と複合材メッシュの積層造形を通じて進化し、慣性質量を削減しています。Curtiss-Wrightが2024年にニッチなセンサー企業を買収したことは、ホール効果アレイから予知保全ダッシュボードまで伸びる垂直スタックを確保する意図を示しています。統合は認定パッケージを簡素化し、ラインフィットのシングルスロートサポートを求めるOEMに訴求します。

用途別:宇宙ロボティクスが従来の航空宇宙を超えて加速

ロボットマニピュレーターは2024年に51.87%の収益シェアで優位を占め、航空機組立、ミサイル取り扱い、および地上車両砲塔への定着した使用に支えられています。しかし、衛星・宇宙ロボティクス用途は15.84%のCAGRを保持し、極端な熱および放射線硬化要件を押し進めることで機会プロファイルを変革しています。軌道利用に付随する航空宇宙・防衛ロボット自動化アクチュエーター市場規模は、マルチ衛星メガコンステレーションおよび月面物流資産が普及するにつれ、2030年までに2倍以上になるでしょう。

宇宙グレードのメカニズムは乾式潤滑関節、マイクロステッピングモーター、およびアウトガスが制御されたハーネスを必要とします。ヘリテージ航空宇宙ベンダーは国際宇宙ステーション時代からの製品認定を延長しますが、新宇宙企業は迅速な反復と社内製造を好みます。NASAのアルテミス着陸機ロボットアームは炭素複合材ギアトレインで達成可能なキログラムあたりのトルクの飛躍を示し、1 kg未満のパッケージ質量で45 Nmの出力を実証しています。[4]アルテミスプログラムアクチュエーター要件、NASA、nasa.gov 再使用可能ロケットからの高頻度打ち上げペースはさらに既製品の航空電子機器とアクチュエーターを標準化し、リードタイムを年単位から月単位に短縮しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:民間航空宇宙OEMがリードし新宇宙プレーヤーが急増

民間航空宇宙OEMは2024年の航空宇宙・防衛ロボット自動化アクチュエーター市場シェアの60.49%を占め、継続的なナローボディおよびワイドボディ生産ラインと進行中の機体アップグレードを反映しています。この優位性は、機体メーカーが定時出発信頼性を改善し油圧液の取り扱いを削減する軽量でメンテナンスフリーの電気機械式ユニットを求めることから生じています。BoeingおよびAirbusとのボリューム契約がベースライン需要を固定し、包括的な認定ライブラリを持たない中小サプライヤーに対して高い参入障壁を生み出しています。防衛OEMは近代化サイクルが財政予算および厳格な輸出管理タイムラインと一致するため、相当規模ながら成長が遅いコホートにとどまっています。MROおよび改修組織は、レガシー機体にドロップイン電動アクチュエーターを設置してサービス寿命を延長しメンテナンス労働を削減することで、安定したアフターマーケット需要を提供しています。

宇宙機関および新宇宙企業は14.92%のCAGRで拡大しており、2030年まで最も急成長する顧客グループとして位置づけられています。衛星メガコンステレーション、月面物流プログラム、および再使用可能な打ち上げ機が放射線硬化された軽量モーションシステムと統合診断機能を必要とするにつれ、これらの事業体に関連する航空宇宙・防衛ロボット自動化アクチュエーター市場規模は拡大しています。SpaceXが先駆けた垂直統合戦略はリードタイムを圧縮し、大量に高品質なソフトウェアリッチなアクチュエーターを提供できるサプライヤーを優遇します。中国、インド、日本の国家宇宙機関はローカルサプライチェーンを拡大し、従来の西側機関を超えてエンドユーザー需要をさらに多様化しています。これらのトレンドが合わさって、航空宇宙・防衛ロボット自動化アクチュエーター産業全体の収益ストリームを再分配しながら、インテリジェントでネットワーク接続された完全電動モーション制御への長期的な転換を強化しています。

地域分析

2024年に40.21%のシェアを保持する北米は、ティア1 OEMの集中、米国国防総省の油圧ゼロロードマップ、およびNASAのアルテミス月面キャンペーンから恩恵を受けています。複数の垂直統合型新宇宙建設業者が国内でアクチュエーターを調達し、希土類懸念にもかかわらず地域のサプライチェーン強靭性を強化しています。カナダはケベックおよびオンタリオのハブで複合材料のノウハウを活用し、メキシコのバハカリフォルニアクラスターは労働集約的な機械加工を引き続き吸収しています。

アジア太平洋地域は最も高い14.38%のCAGRを記録しており、中国の再使用可能な打ち上げ機とステルス戦闘機への多大な投資、インドの国産衛星バスへの注力、および日本の防衛生産のデジタル主流化によって牽引されています。地域コンテンツに関する政府の義務が西側アクチュエーター専門企業との合弁事業を促進し、技術移転を段階的に進め地域エコシステムの深みを構築しています。韓国のKドローンおよび装甲車両プログラムが安定した需要をもたらし、オーストラリアの海軍および空軍のアップグレードが長期サイクルの改修注文を牽引しています。

欧州はAirbus、BAE Systems、Safran、および精密モーションの中小企業の密なネットワークを通じて戦略的な重みを維持しています。欧州連合(EU)の「グリーンディール」は客室油圧漏れと流出リスクを抑制するための飛行制御電動化を促進しています。制裁措置はロシアのサプライ関係を損ない、地域産業に輸入電子機器の代替を強いています。中東・アフリカは依然として初期段階にありますが、湾岸の航空会社が機体を近代化し地域の防衛軍がUAV能力を追加するにつれ、機体とともにアクチュエーターを輸入することで有望性を示しています。

競合ランドスケープ

この分野は上位5社が相当な収益シェアを支配する高い集中度を示しています。Moog Inc.、Curtiss-Wright Corporation、Rockwell Automation Inc.、Honeywell International Inc.、Emerson Electric Co.が幅広い製品ラインナップを固定し、広範な認定ライブラリを活用しています。Woodwardは2024年にSafranのラインフィットアクチュエーターユニットを18億USDで買収し、電気機械式の先駆者として躍進しました。Moogは急増するナローボディのバックログに対応するために米国およびポーランドの生産能力に1億5,000万USDを投入しています。Honeywellは電動着陸装置を推進し、成熟した機体の改修パッケージでの受注率を追求しています。

SpaceX、Rocket Lab、Blue Originなどの新宇宙プレーヤーはターンアラウンドコストを削減するために社内ユニットを設計・製造し、時折防衛市場に製品を展開しています。欧州の挑戦者企業はギアボックスを迂回するホローロータ直接駆動アクチュエーターを探求し、日本のコンソーシアムは輸入依存を低減するために国産ユニットを共同開発しています。特許活動はデジタルツイン予知保全、複合材ギア、およびセキュアな決定論的ネットワークスタックに集中しています。

サイバー耐性と輸出ライセンスの機動性が入札結果をますます左右するようになり、サプライヤーはITARステータスによってセグメント化された多層製品ファミリーを作成することを余儀なくされています。この変化は、管理されたファームウェアが国内に留まりながら商業派生品が自由に出荷されるよう、グローバル化された設計センターと米国外のミラー生産ラインを強制しています。

航空宇宙・防衛ロボット自動化アクチュエーター産業リーダー

Moog Inc.

Curtiss-Wright Corporation

Rockwell Automation Inc.

Honeywell International Inc.

Emerson Electric Co.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年8月:衛星、衛星コンポーネント、および宇宙内輸送サービスを提供する米国の民間宇宙企業Momentus Inc.が、宇宙における重要なロボティクス技術の展開を研究するNASA契約を受注しました。

- 2025年4月:産業用アクチュエーションのためのベルトドローリック™システムを開発したRISE Roboticsが、米国空軍のエグリン広域アジャイル調達契約(EWAAC)オンランプIVに参加しました。この選定により、RISEは460億USDの不定期納入・不定量(IDIQ)契約車両内で将来の米国空軍納入注文に競争参加できます。

グローバル航空宇宙・防衛ロボット自動化アクチュエーター市場レポートの範囲

| 電動 |

| 油圧 |

| 空圧 |

| 電気機械式 |

| 電気油圧静的 |

| モーターおよびドライブ |

| ギアボックス |

| センサーおよびエンコーダー |

| 電力電子機器 |

| コントローラーおよびソフトウェア |

| 飛行制御面 |

| 着陸装置およびブレーキ |

| ロボットマニピュレーター |

| 兵器およびペイロード取り扱い |

| 衛星・宇宙ロボティクス |

| その他の用途 |

| 民間航空宇宙OEM |

| 防衛OEM |

| MROおよび改修 |

| 宇宙機関および新宇宙 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| フランス | ||

| ドイツ | ||

| イタリア | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| その他の南米 | ||

| 中東・アフリカ | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他の中東 | ||

| アクチュエーション別 | 電動 | ||

| 油圧 | |||

| 空圧 | |||

| 電気機械式 | |||

| 電気油圧静的 | |||

| コンポーネント別 | モーターおよびドライブ | ||

| ギアボックス | |||

| センサーおよびエンコーダー | |||

| 電力電子機器 | |||

| コントローラーおよびソフトウェア | |||

| 用途別 | 飛行制御面 | ||

| 着陸装置およびブレーキ | |||

| ロボットマニピュレーター | |||

| 兵器およびペイロード取り扱い | |||

| 衛星・宇宙ロボティクス | |||

| その他の用途 | |||

| エンドユーザー別 | 民間航空宇宙OEM | ||

| 防衛OEM | |||

| MROおよび改修 | |||

| 宇宙機関および新宇宙 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | 英国 | ||

| フランス | |||

| ドイツ | |||

| イタリア | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| オーストラリア | |||

| その他のアジア太平洋 | |||

| 南米 | ブラジル | ||

| その他の南米 | |||

| 中東・アフリカ | 中東 | アラブ首長国連邦 | |

| サウジアラビア | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| その他の中東 | |||

レポートで回答される主要な質問

航空宇宙・防衛ロボット自動化アクチュエーター市場規模は2025年および2030年にどの程度と予測されており、両値を結ぶ年平均成長率はいくらですか?

航空宇宙・防衛ロボット自動化アクチュエーター市場は2025年に49億8,000万USDと評価されており、2030年までに96億9,000万USDに達すると予測され、14.26%のCAGRに相当する軌跡をたどります。

次世代航空機において油圧を段階的に廃止しているアクチュエーター技術はどれですか?

13.76%のCAGRを記録している電気機械式システムが、高トルク密度と内蔵冗長性を組み合わせることで米国国防総省の油圧ライン完全廃止目標を達成しています。

希土類磁石がアクチュエータープログラムにとって戦略的リスクである理由は何ですか?

中国がグローバル供給の約80%を支配しており、最近の混乱が価格急騰を引き起こし、西側OEMが代替モータートポロジーと備蓄戦略を模索することを余儀なくされています。

組み込みインテリジェンスにより最も急速に拡大しているコンポーネントセグメントはどれですか?

14.87%のCAGRと予測されるコントローラーおよびソフトウェアが、予知保全とサイバーセキュアなネットワーキングのためにAIを統合しています。

2030年まで最も高い成長ポテンシャルを示す地域はどこですか?

アジア太平洋地域が14.38%のCAGRでリードしており、防衛近代化、民間航空の拡大、および野心的な国家宇宙プログラムによって牽引されています。

自律型軍用地上車両におけるアクチュエーター需要はどの程度の速さで成長しますか?

このカテゴリーは2.1%のプラスCAGR寄与を示しており、特に北米およびアジア太平洋地域でのロボット戦闘車両の近期配備によって推進されています。

最終更新日: