Marktgröße und Marktanteil für Luft- und Raumfahrtklebstoffe

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 0.93 Milliarden US-Dollar |

| Marktgröße (2031) | 1.17 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.78% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Luft- und Raumfahrtklebstoffe von Mordor Intelligence

Die Marktgröße für Luft- und Raumfahrtklebstoffe wird voraussichtlich von USD 0,89 Milliarden im Jahr 2025 und USD 0,93 Milliarden im Jahr 2026 auf USD 1,17 Milliarden bis 2031 anwachsen, was einer CAGR von 4,78 % zwischen 2026 und 2031 entspricht. Zu den wichtigsten Wachstumstreibern zählen verbundstoffintensive Flugzeugzellen, robotergestützte Klebezellen und kryogentaugliche Chemikalien, die den Wasserstoffantrieb unterstützen. Während lösungsmittelbasierte Systeme einen erheblichen Umsatzanteil behalten, gewinnen wasserbasierte Formulierungen rasch an Bedeutung, angetrieben durch verschärfte VOC-Grenzwerte des California Air Resources Board und REACH. Strukturelle Qualitäten sind eng mit dem Verbrauchsanteil der Erstausrüster verknüpft, da diese zunehmend geklebte Verbundstoffhäute und Flügelkästen einsetzen. Nordamerika, gestärkt durch Boeings 737 MAX und Lockheed Martins F-35-Programme, dominiert die Klebstoffmengen. Dennoch ist die Asien-Pazifik-Region mit der Produktion von COMACsC919 und Tata-Airbus' C295 auf dem Weg zum schnellsten Wachstum.

Wichtigste Erkenntnisse des Berichts

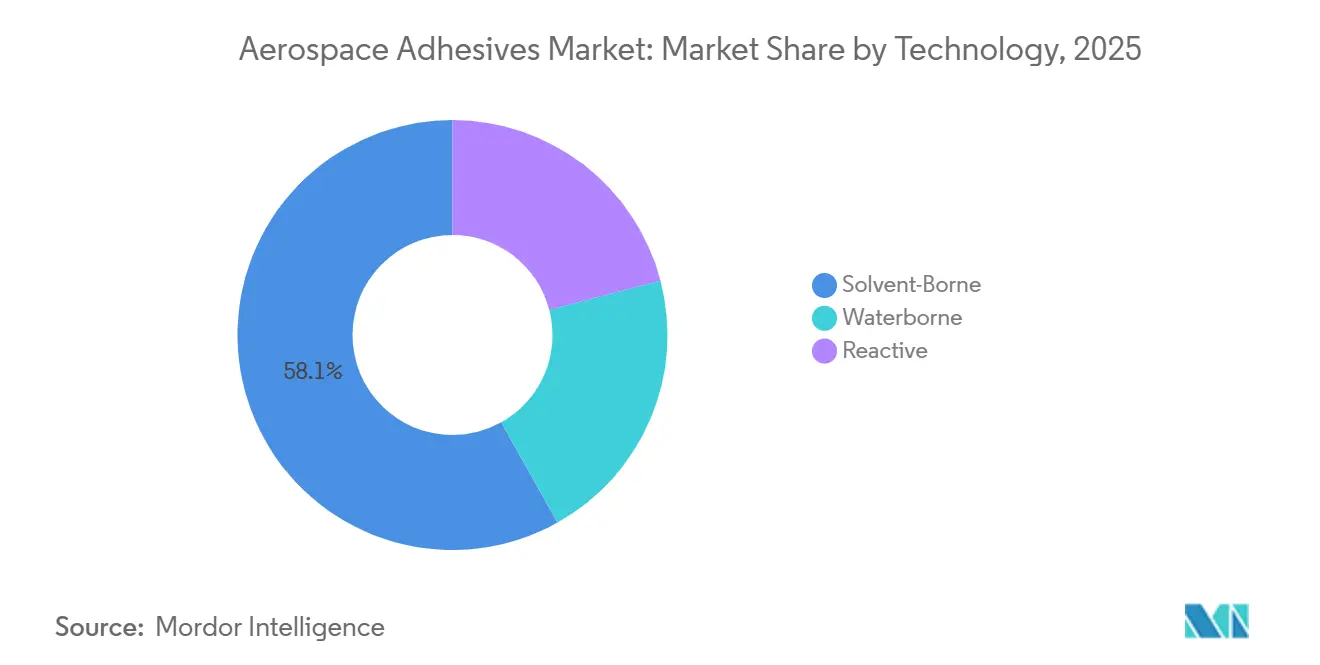

- Nach Technologie führten lösungsmittelbasierte Formulierungen mit einem Umsatzanteil von 58,12 % im Jahr 2025, während wasserbasierte Varianten bis 2031 voraussichtlich mit einer CAGR von 4,98 % wachsen werden.

- Nach Harztyp erfasste Epoxid 50,23 % des Umsatzes im Jahr 2025 und wird voraussichtlich mit einer CAGR von 5,12 % bis 2031 aufgrund der Stärke von Hochtemperatur-Verbundstoffanwendungen zulegen.

- Nach Funktion machten Strukturklebstoffe 59,16 % der Nachfrage im Jahr 2025 aus und werden voraussichtlich mit einer CAGR von 4,91 % expandieren, da automatisierte robotergestützte Klebelinien zunehmen.

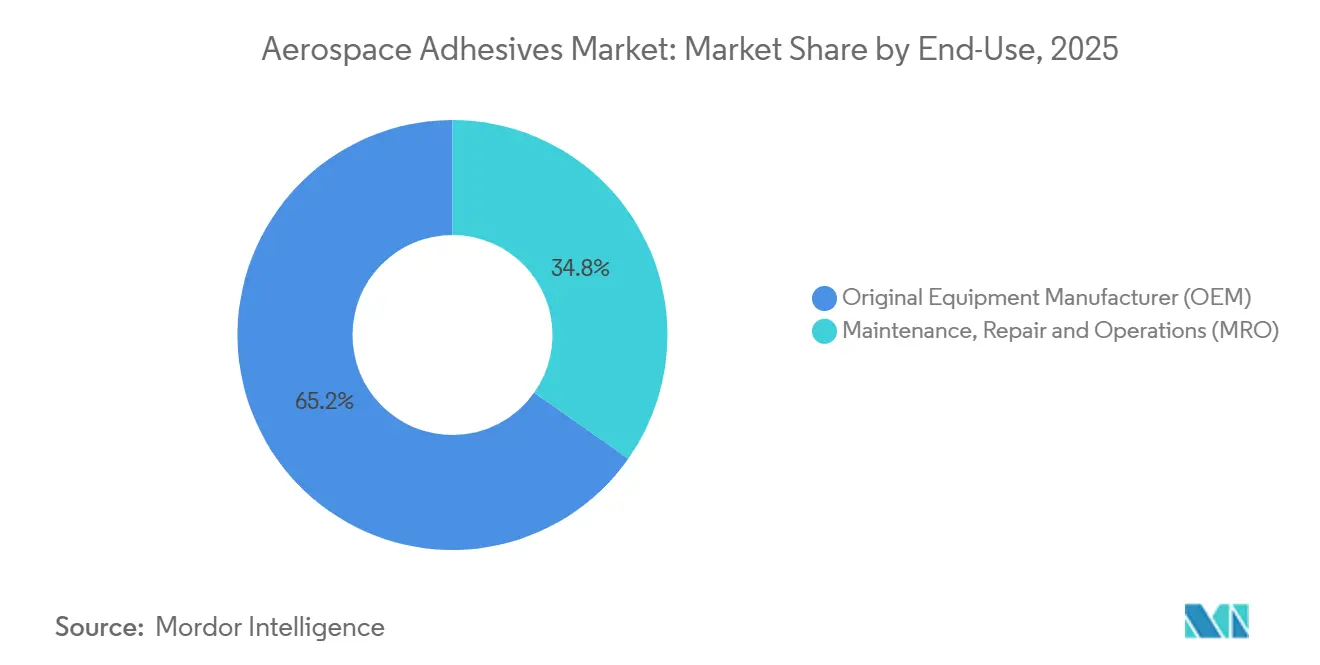

- Nach Endverwendung hielten OEMs im Jahr 2025 einen Anteil von 65,23 %, während derselbe Kanal aufgrund neuer Flugzeugbauprogramme bis 2031 die schnellste CAGR von 4,93 % verzeichnen wird.

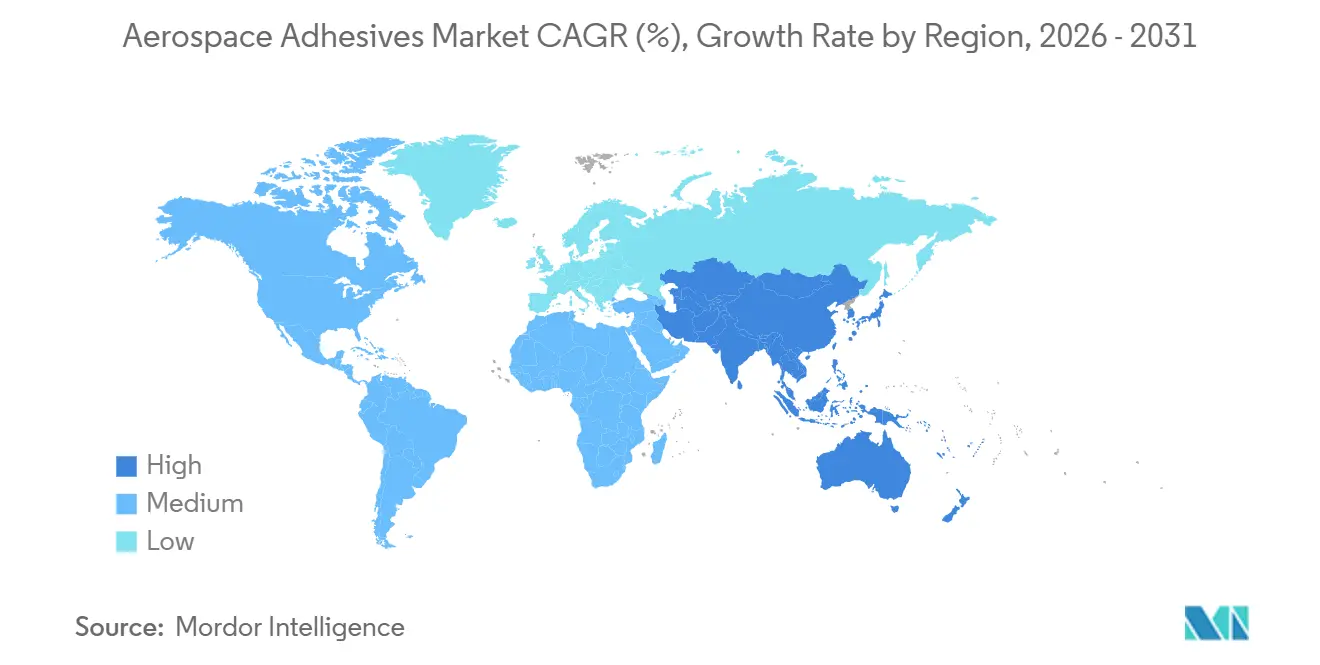

- Nach Geografie erwirtschaftete Nordamerika 40,14 % des Umsatzes im Jahr 2025; für die Asien-Pazifik-Region wird zwischen 2026 und 2031 die höchste regionale CAGR von 5,21 % prognostiziert.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Luft- und Raumfahrtklebstoffe

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmender Einsatz von Verbundwerkstoffen in der Flugzeugfertigung | +1.2% | Global, mit Schwerpunkt in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Automatisierte robotergestützte Klebelinien zur Erfüllung der Produktionssteigerung von Airbus und Boeing | +0.9% | Nordamerika, Europa, Fertigungszentren im Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| Ausweitung nationaler Verteidigungsbudgets (USA, China, Indien) | +1.1% | Nordamerika, Asien-Pazifik (China, Indien, Südkorea) | Langfristig (≥ 4 Jahre) |

| Wachstum kommerzieller Raumfahrtstart- und Orbit-Serviceprogramme | +0.7% | Nordamerika (USA), aufkommend in Europa und Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Kryogentaugliche Klebstoffe für wasserstoffbetriebene Flugzeuge | +0.5% | Europa (Airbus ZEROe), Forschungs- und Entwicklungszentren in Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmender Einsatz von Verbundwerkstoffen in der Flugzeugfertigung

Kohlenstofffaserverstärkte Polymere machen mittlerweile einen erheblichen Anteil des Strukturgewichts sowohl der Boeing 787 als auch des Airbus A350 aus. Dieser Wandel hat Tausende von mechanischen Befestigungselementen durch hochfeste Klebeverbindungen ersetzt und so die Integrität des Laminats gewährleistet. Das AERoBOND-Programm der NASA hat bestätigt, dass der Einsatz von Sperrschicht-Folienklebstoffen die Oberflächenabrasion reduzieren und zu einer Verringerung des Arbeitsaufwands bei der Rumpfmontage führen kann[1]Airbus, "ZEROe Wasserstoffflugzeugprogramm," airbus.com. Ebenso nutzt der Flügelkasten des COMAC C919 diese Foliensysteme und erzielt eine Reduzierung der Flügelmasse im Vergleich zur herkömmlichen Aluminiumvernietung. Dieser Fortschritt stärkt COMACsAmbitionen, seine Einheiten bis 2030 auszuliefern. Epoxidbasierte Strukturqualitäten führen den Markt an, dank ihrer Kompatibilität mit zähmodifizierten Prepreg-Zyklen bei Aushärteprofilen von 120 °C bis 180 °C und ihrer Fähigkeit, Scherfestigkeiten zu erzielen, die Branchenstandards übertreffen. Während asiatische Lieferanten ihre Autoklavkapazitäten ausbauen, haben Qualifizierungsverzögerungen die Positionen von Henkels LOCTITE EA 9695 und Cytecs FM 300-Serie im Markt gefestigt.

Automatisierte robotergestützte Klebelinien zur Erfüllung der Produktionssteigerung von Airbus und Boeing

Airbus hat ein erhebliches Budget für automatisierte Zellen eingeplant, die Film- und Pastenklebstoffe mit hoher Genauigkeit auftragen. Diese Investition ist entscheidend für Airbus' Ambitionen, die Produktion der A320-Familie bis Ende 2026 hochzufahren. Im Jahr 2024 hat Boeings Fuselage Automated Upright Build-Linie die Panelzykluszeit für den 737 MAX erfolgreich verkürzt und eine bemerkenswerte Reduzierung des Ausschusses erzielt. Schlüsselfertige Systeme von Electroimpact und MTorres verfügen über Infrarot-Vorwärmstationen, die die Substrattemperaturen auf 60 °C erhöhen, was die Benetzung und Hohlraumkontrolle verbessert. Spirit AeroSystems meldete im Jahr 2025 eine Reduzierung des Klebstoffabfalls, was zu erheblichen Kosteneinsparungen an seinen Standorten in Wichita und Prestwick führte. Dies wurde durch den Einsatz von zweikomponentigen reaktiven Epoxiden mit offenen Zeiten von 20 bis 45 Minuten erreicht, die perfekt auf robotergestützte Taktzyklen abgestimmt sind.

Ausweitung nationaler Verteidigungsbudgets (USA, China, Indien)

Im Jahr 2024 stellten die Vereinigten Staaten ein erhebliches Budget für die Verteidigung bereit und widmeten einen bedeutenden Anteil speziell der Flugzeugbeschaffung. Jede Plattform in dieser Beschaffung verwendet Klebstoffe. Indien erhöhte in seinem Haushalt für das Geschäftsjahr 2026 seine Verteidigungsmittel zur Unterstützung der Tejas Mk2- und AMCA-Kampfflugzeuge, die Folienepoxide zur Verklebung von Verbundstoff-Radomkuppeln und Flügeln verwenden. China meldete offiziell einen Verteidigungshaushalt für 2024. Externe Schätzungen deuten jedoch auf eine deutlich höhere Zahl hin. Bemerkenswert ist, dass Chinas Tarnkappenjäger J-20 Klebstoffe mit geringem dielektrischen Verlust unter seinen radarabsorbierenden Außenhäuten verwendet. Darüber hinaus schreibt Südkoreas KF-21-Programm FST-konforme Klebstoffe für 120 Einheiten vor, mit einem Zielabschlussjahr 2032. Diese Militärverträge schützen Lieferanten nicht nur vor der Volatilität kommerzieller Preisschwankungen, sondern sichern auch ein stabiles langfristiges Volumen.

Wachstum kommerzieller Raumfahrtstart- und Orbit-Serviceprogramme

Im Jahr 2024 führte SpaceX mehrere Falcon 9-Missionen durch und steigerte die Starship-Produktion, wobei Klebstoffe für TPS-Kacheln und kryogene Isolierung eingesetzt wurden. Blue Origins New Glenn-Rakete absolvierte im Jahr 2024 ihren ersten Orbitalflug und verwendete dabei Epoxidsysteme, die für -196 °C zertifiziert und auf Kohlenstofffasertanks zugeschnitten sind. Virgin Galactic, das seine Tourismusflüge im Jahr 2025 wieder aufnahm, schrieb Kabinenklebstoffe vor, die den ASTM E595-Ausgasungsstandards entsprechen. Northrop Grummans Wartungsraumfahrzeug im Orbit verwendet Klebstoff-Andockringe, die die Lebensdauer von Satelliten potenziell verlängern und Ersatz aufschieben. Aufgrund der strengen Weltraumanforderungen hinsichtlich Strahlentoleranz und Thermozyklen sind die Margen deutlich höher als bei Luftfahrtstandards.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatilität in den Lieferketten für Epoxid- und Isocyanat-Rohstoffe | -1.3% | Global, mit starker Exposition in Asien-Pazifik und Europa | Kurzfristig (≤ 2 Jahre) |

| Strenge REACH/CARB-VOC-Grenzwerte, die Lösungsmittelsysteme einschränken | -0.8% | Europa, Nordamerika, Ausstrahlungseffekte auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Qualifizierungsengpässe für biobasierte und recycelte Chemikalien | -0.7% | Global, mit frühen Auswirkungen in der EU und den USA | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität in den Lieferketten für Epoxid- und Isocyanat-Rohstoffe

Im Jahr 2024 traf Volatilität die Rohstoffe Bisphenol-A und Epichlorhydrin, da China, das einen erheblichen Anteil der globalen Kapazität hält, angesichts von Stromrationierungen mit Exportquoten konfrontiert war. Dieses Szenario führte zu Preisspitzen und zwang europäische Formulierer, sich an Quellen in Indien und dem Nahen Osten zu wenden. Toluoldiisocyanat und Methylendiphenyldiisocyanat erlebten Schwankungen. Große Akteure wie BASF, Covestro und Wanhua erklärten höhere Gewalt, was zu einer Verlängerung der Lieferzeiten für Klebstoffe führte. Gleichzeitig hinderten Festpreisverträge mit OEMs Tier-1-Lieferanten daran, Kosten weiterzugeben, was die Margen komprimierte und die Lieferkettenrisiken erhöhte.

Strenge REACH/CARB-VOC-Grenzwerte schränken Lösungsmittelsysteme ein

Im Jahr 2025 legte die REACH-Aktualisierung einen Grenzwert für VOCs in Klebstoffen fest, wodurch ältere Lösungsmittelprodukte nicht mehr konform waren, sofern sie nicht mit höheren Feststoffgehalten oder Wasserträgern neu formuliert wurden. Im selben Jahr senkte CARB den zulässigen VOC-Grenzwert für Luft- und Raumfahrtklebstoffe, was zu einer Welle von Produktrücknahmen führte. Darüber hinaus haben Beschränkungen für Nonylphenol und bestimmte Phthalate unter SVHC die regulatorischen Herausforderungen verschärft. OEMs nehmen nun proaktiv „zukunftssichere” Klauseln in ihre Ausschreibungen auf und drängen auf Konformität bis 2028. Dieser Wandel kommt vertikal integrierten Formulierern zugute, die sowohl die Neuformulierung als auch die Zertifizierung intern abwickeln können.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: Wasserbasierte Formulierungen überholen veraltete Lösungsmittelsysteme

Lösungsmittelbasierte Systeme behielten im Jahr 2025 einen Marktanteil von 58,12 % bei Luft- und Raumfahrtklebstoffen aufgrund schneller Aushärtung und vertrauter Prozesse. Ihre VOC-Emissionen stehen jedoch zunehmend im Widerspruch zu verschärften Vorschriften. Dies hat den Weg für wasserbasierte Chemikalien geebnet, die bis 2031 eine CAGR von 4,98 % erzielen sollen. Der Markt für wasserbasierte Luft- und Raumfahrtklebstoffe wird voraussichtlich wachsen, gestützt durch Gewinne bei OEM-Panelmontagen und Innenraumrüstungen. Robotergestützte Klebelinien, die reaktive zweikomponentige Epoxide und Polyurethane verwenden, profitieren von offenen Zeiten und erhöhter Anfangshaftung, was die Taktzuverlässigkeit verbessert. Während Asien-Pazifik die Einführung verlangsamt hat, hauptsächlich aufgrund mangelnder Investitionen in feuchtigkeitskontrollierte Räume, die für die wasserbasierte Aushärtung unerlässlich sind, werden Verweise auf VOC-Obergrenzen in OEM-Beschaffungsklauseln voraussichtlich beschleunigte Kapitalausgaben anstoßen.

Automatisierung spielt eine entscheidende Rolle bei der Minimierung von Anwendungsvariabilität. Visionsgeführte Roboter mit einer Genauigkeit von ±5 % des Zielgewichts tragen wasserbasierte Pasten auf und gewährleisten gleichmäßigere Klebelinien im Vergleich zu manuellen Methoden, was den Nacharbeitsaufwand erheblich reduziert. Bediener haben reduzierte Lagerbestände festgestellt und führen dies auf die längere Topfzeit von einkomponentigen wasserbasierten Produkten und deren weniger strenge Klassifizierung für den Gefahrguttransport zurück. Folglich riskieren Lieferanten ohne Expertise bei wasserbasierten Produkten, von neuen Bauprogrammen ausgeschlossen zu werden.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Harztyp: Epoxid dominiert Hochleistungsanwendungen

Epoxidharze machten im Jahr 2025 50,23 % des Umsatzes aus und erfassten den größten Anteil nach Chemie. Mit einer CAGR von 5,12 % bis 2031 wird Epoxids Aufstieg seiner erhöhten Glasübergangstemperatur, Ermüdungsbeständigkeit und nahtlosen Kompatibilität mit Kohlenstofffaser-Aushärtezyklen zwischen 120 °C und 180 °C zugeschrieben. Darüber hinaus erstreckt sich Epoxids Bedeutung auf kryogene Tankprototypen, wo seine kautschukmodifizierten Matrizen selbst bei -180 °C Duktilität bewahren. Während Polyurethane aufgrund ihres geringeren Moduls zurückbleiben und auf Innenanwendungen beschränkt sind, erschließen sich Schmelzkleberqualitäten eine Nische in Seitenwandpaneelen und ermöglichen schnellere Linienbewegungen. Silikone hingegen finden ihre Stärke in Triebwerksgondel-Brandschutzwänden und Avionikbuchten, bieten Schwingungsdämpfung bei Temperaturen über 200 °C, jedoch zu einem Premiumpreis, der das Volumen einschränkt.

Als Reaktion auf REACH- und CARB-Beschränkungen reduzieren Epoxidlieferanten aktiv den Restamingehalt und den Gehalt an freien Monomeren. Als Zeichen des innovativen Geistes der Branche sicherte sich Hexcel ein Patent für ein mit Nano-Siliziumdioxid zähmodifiziertes Epoxid, das das empfindliche Gleichgewicht zwischen Zähigkeit und niedrigviskoser Filmgießbarkeit demonstriert[2]Amt für Patente und Marken der Vereinigten Staaten, "Nano-Siliziumdioxid-Epoxid-Patent," uspto.gov . Mit Blick auf die Zukunft sind Harzlieferanten, die SVHC-arme Chemie mit fortschrittlicher digitaler Aushärtekinetikmodellierung integrieren, in der Lage, traditionelle Akteure zu übertreffen, insbesondere während entscheidender Plattformerneuerungszyklen.

Nach Funktion: Strukturqualitäten treiben die Wertschöpfung voran

Strukturprodukte trugen im Jahr 2025 59,16 % der Nachfrage bei. Sie werden voraussichtlich mit einer CAGR von 4,91 % auf der Grundlage der Integration von Verbundstoffrümpfen, Flügelkästen und Triebwerksgondeln expandieren. Grundlegende Anforderungen umfassen Scherfestigkeiten von über 30 MPa und 24-stündige Feuchtigkeitsbeständigkeit. Gleichzeitig werden aufkommende kryogentaugliche Formulierungen, verstärkt mit Nano-Siliziumdioxid und Kautschukhärtern, für Anwendungen in Airbus ZEROe und wiederverwendbaren Trägerraketen Drucktests unterzogen. Obwohl nicht-strukturelle Qualitäten für Sitzschienen, Isolierdecken und schnelle Reparaturen unerlässlich sind, kämpfen sie mit Preisdruck und schnelleren Neuformulierungszyklen.

Änderungen in OEM-Prozessen stärken die Nachfrage nach Strukturprodukten weiter. Der Übergang zur Einzel-Barrel-Fertigung hat Befestigungsreihen entfernt, was zu längeren Klebenähten pro Flugzeug führt. Darüber hinaus wechseln robotergestützte Holmklebelinien zu zweikomponentigen Folien, die in unter 90 Minuten bei 140 °C aushärten und eine Flügelbewegung innerhalb derselben Schicht ermöglichen. Lieferanten, die Anwendungsingenieure in OEM-Werken positionieren, um Prozessfenster zu optimieren, sichern sich Spezifikationen für Plattformen der nächsten Generation.

Nach Endverwendung: OEMs erfassen den größten und am schnellsten wachsenden Anteil

OEMs verbrauchten im Jahr 2025 65,23 % der Luft- und Raumfahrtklebstoffe und werden bis 2031 jährlich um 4,93 % wachsen, was sie zur lukrativsten Kundenklasse macht. Der Nachfrageanstieg ist größtenteils dem Airbus A321XLR, dem Boeing 777X und dem COMAC C929 zuzuschreiben, die alle breitere geklebte Außenhautpaneele und Flüssigwasserstoff-Speicherbaugruppen integrieren. Automatisierte Klebelinien verstärken den Klebstoffverbrauch; die gleichmäßige Raupengeometrie minimiert das Herausquetschen und ermöglicht es Konstrukteuren, die Klebelinienfläche für zusätzliche Sicherheitsmarge zu vergrößern. Während die Nachfrage im Aftermarket in MRO-Kanälen stabil bleibt, ist sie nicht so lebhaft. Dies liegt daran, dass ältere Flotten grandfathered lösungsmittelbasierte Kits und Punktreparaturen gegenüber vollständigen Panelersetzungen bevorzugen.

Die Asien-Pazifik-Region sticht jedoch beim MRO-Volumen hervor. Der Anstieg wird von Billigfluggesellschaften angetrieben, die schnelle Umrüstzeiten betonen. Diese Dringlichkeit hat zu einer Präferenz für Depot-Qualitäts-Zweikomponenten-Epoxide geführt, die bei Raumtemperatur in nur 30 Minuten aushärten und es Mechanikern ermöglichen, Flugzeuge noch am selben Tag freizugeben. Lieferanten, die vorgemessene Doppelkartuschenpackungen anbieten, die Dosierfehler eliminieren sollen, sichern sich nicht nur Stationsgenehmigungen, sondern stärken auch ihre Präsenz im Aftermarket.

Geografische Analyse

Nordamerika erwirtschaftete 40,14 % des Umsatzes im Jahr 2025. Die robuste Nachfrage wird durch Boeings Produktion des 737 MAX und 787 sowie die Verteidigungsprogramme F-35 und KC-46 gestützt. Die frühe Einführung robotergestützter Klebezentren in der Region, kombiniert mit dem Einsatz VOC-konformer wasserbasierter Produkte, minimiert nicht nur Ausschuss, sondern bringt auch Nachhaltigkeitsgutschriften. Darüber hinaus beschleunigt die gemeinsame Ansiedlung von OEMs und Lieferanten in Bundesstaaten wie Washington, South Carolina, Texas und Wichita die Pilotlinienvalidierung, reduziert Logistikkosten und festigt die dominante Position der Region.

Asien-Pazifik ist die am schnellsten wachsende Region mit einer prognostizierten CAGR von 5,21 % bis 2031. Der Anteil der Region am Markt für Luft- und Raumfahrtklebstoffe wird voraussichtlich steigen, angetrieben durch COMACsAuslieferung von C919-Jets und Tata-Airbus' Hochfahren der C295-Linie. Japan und Südkorea tragen ebenfalls bei, mit Mitsubishis SpaceJet-Comeback und dem KAI KF-21-Kampfflugzeug, das an Fahrt gewinnt. Während regionale Vorschriften zu VOCs derzeit weniger streng sind, gibt es eine Bewegung hin zur Angleichung an REACH-Standards, was Investitionen in wasserbasierte Produkte ankurbelt. Darüber hinaus stärkt ein aufstrebendes MRO-Ökosystem in Städten wie Singapur, Kuala Lumpur und Guangzhou die Nachfrage nach Klebstoffrüstungen.

Europa spielt eine entscheidende Rolle, gestützt durch Airbus-Einrichtungen in Frankreich, Deutschland, dem Vereinigten Königreich und Spanien. Die Forschung zum Wasserstoffantrieb lenkt Forschungs- und Entwicklungsmittel in kryogene Klebstofftests. Gleichzeitig beschleunigt die REACH-Gesetzgebung die Abkehr von lösungsmittelbasierten Produkten. Mit engen Lieferketten und kollaborativen Ingenieurleistungen erlebt die Branche beschleunigte Neuzertifizierungszyklen. Aufstrebende Märkte im Nahen Osten, Südamerika und Afrika, obwohl kleiner, gewinnen an Dynamik, angetrieben durch Flottenmodernisierung und neue Fertigungszentren für Verbundstoffteile. Lieferanten, die Joint Ventures mit lokalen Unternehmen anstreben, positionieren sich strategisch für frühe Vorteile, wenn diese Regionen in der Luft- und Raumfahrt-Wertschöpfungskette aufsteigen.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette beginnt mit vorgelagerten petrochemischen und spezialchemischen Einsatzstoffen (insbesondere Epoxid- und Isocyanat-Rohstoffen) und geht über in die Formulierung von Film-, Pasten- und Flüssigsystemen mit Luft- und Raumfahrtqualifikation. Die Produktion wird typischerweise unter AS9100-ausgerichteten Qualitätsmanagementsystemen mit hohen Rückverfolgbarkeitsanforderungen gesteuert. Die Produkte werden anschließend entweder direkt an OEM- und Tier-1-Montagestandorte oder über qualifizierte Distributoren geleitet, die bei Bedarf Kitting, Kühlkette oder kontrollierte Lagerung übernehmen, wobei die Dokumentation Luft- und Raumfahrtaudits unterstützt. Eine mit Airbus verknüpfte weltweite Konsolidierung der Lieferkette über zertifizierte Distribution war erkennbar, einschließlich eines im März 2026 vergebenen weltweiten Liefervertrags an Bodo Moller Chemie zur Unterstützung mehrerer Airbus-Werke unter Distributionskontrollen des Typs EN 9120.

Die Verarbeitung und Anwendung im Midstream-Bereich sind eng mit den Prozessfenstern der Flugzeugzellenfertigung verknüpft, und die Verschiebung hin zu automatisierten Dosier- und robotergestützten Klebelinien erhöht den Bedarf an konsistenter Rheologie, Topfzeit und Aushärteprofilen. Infolgedessen begleiten Anwendungstechnik und Prozessunterstützungsdienstleistungen den Materialverkauf. Die nachgelagerte Nachfrage teilt sich auf zwischen OEM-Neubauverbrauch und MRO, wobei MRO häufig vordosierte Kartuschen und Reparatursets nutzt, während OEM-Linien höhervolumige Strukturqualitäten und qualifikationsintensive Änderungen wie VOC-getriebene Neuformulierungen und kryogentaugliche Chemien vorantreiben. Zu den für 2026 hervorgehobenen Engpässen zählen begrenzte qualifizierte Kapazitäten, uneinheitliche OEM-Produktionssignale und Liquiditätsdruck bei nachgelagerten Zulieferern niedrigerer Stufen, was Resilienzstrategien wie Dual-Sourcing, lokalisierte Produktion und tiefere vorgelagerte Partnerschaften begünstigt hat. Ein Beispiel ist die fünfjährige strategische Zusammenarbeit von Syensqo und Toray Composite Materials America (April 2026), um kritische Verbundwerkstoff- und Harztechnologie-Lieferinputs zu sichern, die auch strukturelle Klebstoff-Ökosysteme versorgen.

Wettbewerbslandschaft

Der Markt für Luft- und Raumfahrtklebstoffe ist mäßig konsolidiert. Die Mehrstandortproduktion der fünf größten Anbieter, cradle-to-gate-Qualitätssysteme und eingebettete Ingenieurteams in OEM-Montagelinien schaffen bedeutende Markteintrittsbarrieren. Spezialformulierungsunternehmen erschließen Nischen in den Bereichen geringes Ausgasen, schnelle Aushärtung und spezifische Temperaturfenster. DELO und Dymax nutzen UV-Aushärtung und Dual-Cure-Hybride, um die Taktzeiten für Innenraumpaneele zu verkürzen. Wettbewerbsmittel umfassen zunehmend digitale Kurvensimulaionssoftware, die es OEMs ermöglicht, Klebelinienspannungen während Lastfällen zu modellieren. Lieferanten mit robuster regulatorischer Intelligenz und schnellen Neuformulierungslabors übertreffen Mitbewerber, da sich REACH-, CARB- und EASA-Anforderungen weiterentwickeln. Roboterautomatisierung verändert auch die Positionierung. Anbieter, die Dosierroboter, Inline-Kalorimetrie und Visionssysteme in ein schlüsselfertiges Paket integrieren, erfassen Prozesskontrolldaten, die OEMs für die statistische Qualitätskontrolle benötigen. In Kombination mit Nachhaltigkeitsberichterstattung differenziert diese digitale Überlagerung Angebote über den Preis pro Kilogramm hinaus. Das Wettbewerbsfeld neigt sich daher zu Unternehmen, die Chemieexpertise mit Automatisierung, Datenanalyse und regulatorischer Agilität verbinden.

Marktführer für Luft- und Raumfahrtklebstoffe

Henkel AG & Co. KGaA

3M

PPG Industries Inc.

Huntsman International LLC.

H.B. Fuller Company

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Regulatorisch getriebene Neuformulierung und Zertifizierungsdurchsatz schaffen einen klaren Freiraum für Anbieter, die VOC-arme Chemien mit schnellerer Qualifikationsunterstützung kombinieren können, insbesondere da OEM-Ausschreibungen zunehmend zukunftsgerichtete Compliance-Klauseln aufnehmen, die an REACH- und CARB-VOC-Grenzwerte gebunden sind. Eine Neupositionierung des Portfolios ist bereits erkennbar. Im April 2026 brachte Huntsman FST-konforme Strukturklebstoffqualitäten (URALANE 5774-1 und 5779-1) für Anwendungen im thermoplastischen Verkleben auf den Markt und richtete die Produktentwicklung stärker an sich entwickelnden chemischen und kabinensicherheitsrelevanten Anforderungen aus als an herkömmlichen lösemittelbasierten Ansätzen.

Auch Fertigungs- und Liefersicherheit stehen als aktive Chancenfelder im Fokus, da OEMs und Tier-1-Zulieferer die Störanfälligkeit durch Konsolidierung zugelassener Bezugsquellen und den Ausbau zertifizierter Kapazitäten in der Nähe wichtiger Fertigungszentren reduzieren. 2026 vergab Airbus einen weltweiten Lieferauftrag für Klebstoffsysteme an Bodo Moller Chemie zur Unterstützung internationaler Produktionsstätten, was den anhaltenden Bedarf an global gesteuerten, auditbereiten Distributions- und Kitting-Modellen widerspiegelt. Investitionen in Kapazität und Fähigkeiten untermauern diesen Trend zusätzlich. H.B. Fuller kündigte ein eigenes Aerospace Manufacturing Center of Excellence in Charlotte, North Carolina, an (Mai 2026, Betriebsaufnahme geplant für Anfang 2027), um luftfahrtspezifische Fertigungs-, Verpackungs-, Test- und Qualitätsanforderungen zu konsolidieren. Separat begann Syensqo mit dem Spatenstich für eine Erweiterung in Havre de Grace, Maryland (Juli 2026), die die Kapazität für Strukturklebstoffe, Primer und Oberflächenprodukte um 30 % erhöht, um Programme mit höherem Durchsatz zu unterstützen und das Vorlaufzeitrisiko für qualifizierte Materialien zu verringern.

Aktuelle Branchenentwicklungen

- Juli 2026: Syensqo begann mit dem Spatenstich für eine Fertigungserweiterung an seinem Standort Havre de Grace, Maryland, die die Kapazität für Strukturklebstoffe, Primer und Oberflächenprodukte um 30 % erhöht. Die zusätzliche Produktionsleistung und der Fertigungs-Fußabdruck mit Luft- und Raumfahrtqualität stärken die Liefersicherheit für kommerzielle und militärische Programme, die lange Qualifikationszyklen und strenge Rückverfolgbarkeit erfordern.

- Dezember 2025: 3M brachte den 3M Adhesive Mix Monitor auf den Markt, eine Echtzeit-Überwachungslösung für Zweikomponenten-Klebstoffdosierprozesse. Durch verbesserte Mischungsverifikation und Prozesskontrolle am Applikationspunkt unterstützt sie eine höhere First-Pass-Ausbeute bei sicherheitskritischen Klebeverbindungen, insbesondere in automatisierten und teilautomatisierten Montageumgebungen.

- März 2024: PPG stellte den Epoxid-Syntaktikschaum-Klebstoff PR-2940 sowie das Hautverklebungsprodukt PR-2936 für interne Struktur- und Rumpfanwendungen vor. Die Neuzugänge erweitern PPGs adressierbares Angebot über OEM-Bau- und MRO-Reparaturprozesse hinweg, in denen leichtes Ausgleichen (Shimming), Spaltfüllung und dauerhafte Klebeleistung erforderlich sind.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Im Rahmen dieser Methodik umfasst der Markt für Luft- und Raumfahrtklebstoffe qualifizierte Klebstoffprodukte, die zum Verbinden von Teilen und Baugruppen in der Fertigung und Instandhaltung von Flugzeugen und Raumfahrzeugen verwendet werden, wobei die Leistungsanforderungen (Festigkeit, Ermüdung, Temperatur, Flüssigkeiten und, soweit relevant, Rauch/Toxizität) an Luft- und Raumfahrtstandards ausgerichtet sind.

Umfangsausschlüsse: Ausgeschlossen sind allgemeine industrielle Klebstoffe, die nicht für den Einsatz in der Luft- und Raumfahrt verkauft, spezifiziert oder qualifiziert sind, selbst wenn sie gelegentlich in Luftfahrtwerkstätten verwendet werden.

Übersicht der Segmentierung

- Nach Technologie

- Wasserbasiert

- Lösungsmittelbasiert

- Reaktiv

- Nach Harztyp

- Epoxid

- Polyurethan

- Silikon

- Sonstige

- Nach Funktionstyp

- Strukturell

- Nicht-Strukturell

- Nach Endverwendung

- Erstausrüster (OEM)

- Wartung, Reparatur und Betrieb (MRO)

- Nach Geografie

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Australien und Neuseeland

- Übriger Asien-Pazifik-Raum

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Naher Osten und Afrika

- Saudi-Arabien

- Südafrika

- Übriger Naher Osten und Afrika

- Asien-Pazifik

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Schreibtischarbeit beginnt mit der Kartierung, wie Nachfrage in Luft- und Raumfahrtprogrammen entsteht und erfasst wird, und sammelt anschließend die saubersten öffentlichen Signale, die Jahr für Jahr überprüft werden können. Wir nutzen FAA- und EASA-Veröffentlichungen für den Flotten- und Aktivitätskontext, ICAO-Luftverkehrsindikatoren für die Auslastungsrichtung sowie US Census- und Eurostat-Handelsstatistiken, um grenzüberschreitende Chemikalien- und Formulierungsproduktflüsse zu verstehen, die das Angebot beeinflussen können.

Zur Untermauerung der Materialseite ziehen wir auch Quellen wie NASA-Fachpublikationen, NIST-Referenzen dort, wo Testmethoden relevant sind, und peer-begutachtete Fachzeitschriften heran, die die Klebstoffleistung bei Verbundwerkstoffen und Metallverklebungen behandeln. Geschäftsberichte von Unternehmen, Investorenpräsentationen und renommierte Luft- und Raumfahrt- sowie Chemiepresse werden zur Validierung von Produktionshochläufen, Programmtakten und Ankündigungen zu Kapazitäten oder Erweiterungen genutzt. Wo erforderlich, werden kostenpflichtige Unternehmensfinanzdaten und Intelligence-Datenbanken sowie eine Luft- und Raumfahrt-/Luftfahrtdatenbank verwendet, um das Engagement von Unternehmen im Bereich luftfahrtqualifizierter Klebematerialien zu normalisieren und die Aktivität von Flugzeugplattformen zu verfolgen. Die hier aufgeführten Quellen sind beispielhaft, und es wurden zahlreiche weitere öffentliche und interne Referenzen zur Erhebung, Gegenprüfung und Klärung herangezogen.

Primärinterviews und Umfragen

Um sicherzustellen, dass das Modell widerspiegelt, wie Klebstoffe tatsächlich beschafft und verbraucht werden, validieren wir Annahmen durch Experteninterviews und strukturierte Umfragen mit Rohstofflieferanten, Formulierern, Distributoren, Ansprechpartnern bei Flugzeug- und Komponenten-OEMs sowie MRO-nahen Stakeholdern. Da der Markt global ist, ist die Abdeckung über die wichtigsten Fertigungs- und Instandhaltungsregionen ausgewogen, und die Fragen konzentrieren sich auf Qualifikationszyklen, typische Nutzung je Flugzeugbereich und darauf, wie sich Preise mit Spezifikationen und Mixverschiebungen bewegen.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 29 % | CXOs: 14 % | APAC: 45 % |

| Mid-Tier: 53 % | Funktions-/Bereichsleiter: 29 % | EMEA: 34 % |

| Kleinere Akteure: 18 % | Manager: 57 % | Amerika: 21 % |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung beginnt mit einem Top-Down-Aufbau des Nachfragepools, bei dem Flugzeugproduktion und Instandhaltungsaktivität mithilfe von Programm-Baurraten, MRO-Ereignistakten und typischen Nutzungsmustern nach Klebebereich in Klebstoffverbrauch umgerechnet werden. Da veröffentlichte Signale zu Flugzeugauslieferungen und -flotten Klebstoffvolumina nicht direkt ausweisen, werden Umrechnungsfaktoren aus Interviewdaten und Fachliteratur erstellt und anschließend an Mixunterschiede angepasst. So kann beispielsweise ein höherer Verbundwerkstoffanteil Volumina zwischen Pasten-, Film- und Flüssigsystemen verschieben.

Selektive Bottom-Up-Prüfungen werden dann eingesetzt, um die Gesamtwerte realistisch zu halten, einschließlich stichprobenhafter Umsatzaufteilungen von Lieferanten für luftfahrtqualifizierte Klebstoffe, Kanalprüfungen zu qualifikationsgetriebenem Einkauf und ASP-mal-Volumen-Näherungen für einige gängige Produktfamilien. Zu den im Modell verwendeten Variablen zählen Trends bei Auslieferungen kommerzieller und militärischer Flugzeuge, Größe und Auslastung der im Dienst stehenden Flotte, Anteil von Verbundwerkstoffstrukturen an neuen Plattformen, typische Ersatz- und Nacharbeitsraten während großer Wartungschecks sowie Preisentwicklungen im Zusammenhang mit Harzkosten und verschärften Spezifikationen. Die Prognose nutzt Szenarioanalysen, gestützt durch Expertenmeinungen zum Zeitpunkt des Produktionshochlaufs und zur Normalisierung der Instandhaltung, sodass die endgültige Prognose realistischen Bau- und MRO-Verläufen folgt und nicht einer linearen Fortschreibung. Wo die Bottom-Up-Sichtbarkeit schwächer ist, werden Lücken durch konservative Annahmen zu Adoption und Mix behandelt und anschließend gegen den Nachfragepool und das Interviewfeedback abgeglichen.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden durch mehrere Durchgänge validiert, wobei berechnete Marktgesamtwerte mit unabhängigen Signalen wie Flugzeugbauplänen, der Richtung des Durchsatzes wichtiger MRO-Betriebe und Kommentaren zu Chemikalien und Materialien in öffentlichen Einreichungen verglichen werden. Wir führen zudem Abweichungsprüfungen nach Region und Endverwendung durch, und plötzliche Sprünge werden bis auf einen Treiber wie Plattformmix, Preisgestaltung oder eine Änderung im Qualifikationszeitplan zurückverfolgt.

Vor der endgültigen Freigabe wird die Arbeit von einem weiteren Analysten überprüft, um zu bestätigen, dass die Annahmen konsistent sind und jeder Schritt von den Eingaben bis zu den Gesamtwerten nachvollziehbar ist. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen werden ausgelöst, wenn wesentliche Ereignisse eintreten, etwa eine größere Anpassung der Flugzeugbaurate, Lieferengpässe bei wichtigen Harzsystemen oder eine regulatorische Änderung, die qualifizierte Formulierungen betrifft. Unmittelbar vor der Auslieferung wird ein letzter Durchgang abgeschlossen, damit die Kunden die aktuellste Sicht erhalten.

Vergleich der Marktgrößenbestimmung von Mordor Intelligence für Luft- und Raumfahrtklebstoffe mit anderen veröffentlichten Schätzungen

Es ist normal, unterschiedliche Marktgrößen für Luft- und Raumfahrtklebstoffe zu sehen, da Studien möglicherweise nicht dieselben Produkte, Endverwendungen oder Zeiträume erfassen, selbst wenn die Titel ähnlich erscheinen. Unterschiede ergeben sich auch daraus, wie jede Studie MRO- gegenüber OEM-Nachfrage behandelt und ob die Preisgestaltung konstant gehalten oder mit Mix- und Spezifikationsänderungen variiert wird.

Die Streuung wird meist durch Umfangsentscheidungen verursacht, etwa das Hinzufügen von Dichtstoffen zu Klebstoffen, das Einbeziehen benachbarter industrieller Klebematerialien oder die Verwendung eines breiteren Sets an Flugzeug- und Raumfahrtanwendungen, als Käufer typischerweise unter luftfahrtqualifizierten Klebstoffen budgetieren. Eine weitere häufige Lücke entsteht durch die Modellierung der Nutzung pro Flugzeug. Manche Methoden wenden einen einzelnen Intensitätsfaktor auf Auslieferungen an, während andere den Verbrauch sowohl an Bau- als auch an Großwartungszyklen koppeln und anschließend ASPs mit Wechselkurszeitpunkten und Harzkostensignalen aktualisieren – ein Ansatz, den Mordor Intelligence anwendet.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 0,93 Mrd. USD (2026) | |

| Globaler Forschungsverlag A | 1,39 Mrd. USD (2024) | Verwendet ein früheres Basisjahr und eine breitere Nachfrageinterpretation, die die Gesamtwerte erhöhen kann, wenn die Dynamik der Luft- und Raumfahrtauslieferungen hoch ist, und die Methode ist nicht klar an eine Verbrauchsbrücke aus Bau plus Instandhaltung für qualifizierte Klebstoffformate gebunden. |

| Branchenanalyseunternehmen B | 1,38 Mrd. USD (2024) | Verwendet ein höheres Wachstumsprofil und vermischt narrative Aussagen zum Basisjahr, was die aktuelle Größenbestimmung überbewerten kann, wenn die ASP-Entwicklung und der Plattformmix nicht mit der Flugzeugproduktion und geplanten Instandhaltungsaktivitäten abgestimmt werden. |

Insgesamt zeigt der Vergleich, dass die Wahl des Jahres und die Breite des Umfangs den Großteil der Differenz erklären, gefolgt davon, wie eng der Verbrauch an tatsächliche Flugzeugbau- und Instandhaltungstreiber gekoppelt ist. Indem die Eingaben nachvollziehbar an die Programmaktivität, qualifikationsgetriebene Nutzungsmuster und realistische Preisentwicklung gebunden werden, liefert die Methodik eine ausgewogene Zahl, die wiederholt und mit neuen Signalen aus Flugzeugbau und MRO belastungsgetestet werden kann.

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der Markt für Luft- und Raumfahrtklebstoffe bis 2031 sein?

Es wird prognostiziert, dass er bis 2031 USD 1,17 Milliarden auf einem CAGR-Kurs von 4,78 % ausgehend von USD 0,93 Milliarden im Jahr 2026 erreichen wird.

Welche Chemie führt die Nachfrage an?

Epoxid machte im Jahr 2025 50,23 % des Umsatzes aus und wird voraussichtlich die Führungsposition dank hoher Temperaturtoleranz und Verbundstoffkompatibilität behalten.

Was treibt das schnellste regionale Wachstum an?

Die CAGR von 5,21 % in Asien-Pazifik resultiert aus der COMAC C919-Produktion, Indiens C295-Programm und der Ausweitung der regionalen MRO-Kapazität.

Wie gestalten VOC-Vorschriften die Produktportfolios?

REACH- und CARB-Grenzwerte unter 250 g/L bzw. 120 g/L schaffen veraltete Lösungsmittelprodukte ab und drängen Lieferanten zu wasserbasierten und reaktiven Chemikalien.

Welche Rolle spielt die Automatisierung beim Klebstoffverbrauch?

Robotergestützte Klebelinien verkürzen die Zykluszeit, reduzieren Ausschuss und standardisieren die Raupengeometrie, was den Verbrauch von Strukturklebstoffen pro Flugzeugzelle erhöht.

Seite zuletzt aktualisiert am: