Aerosol-Bag-on-Valve-Verpackungsmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

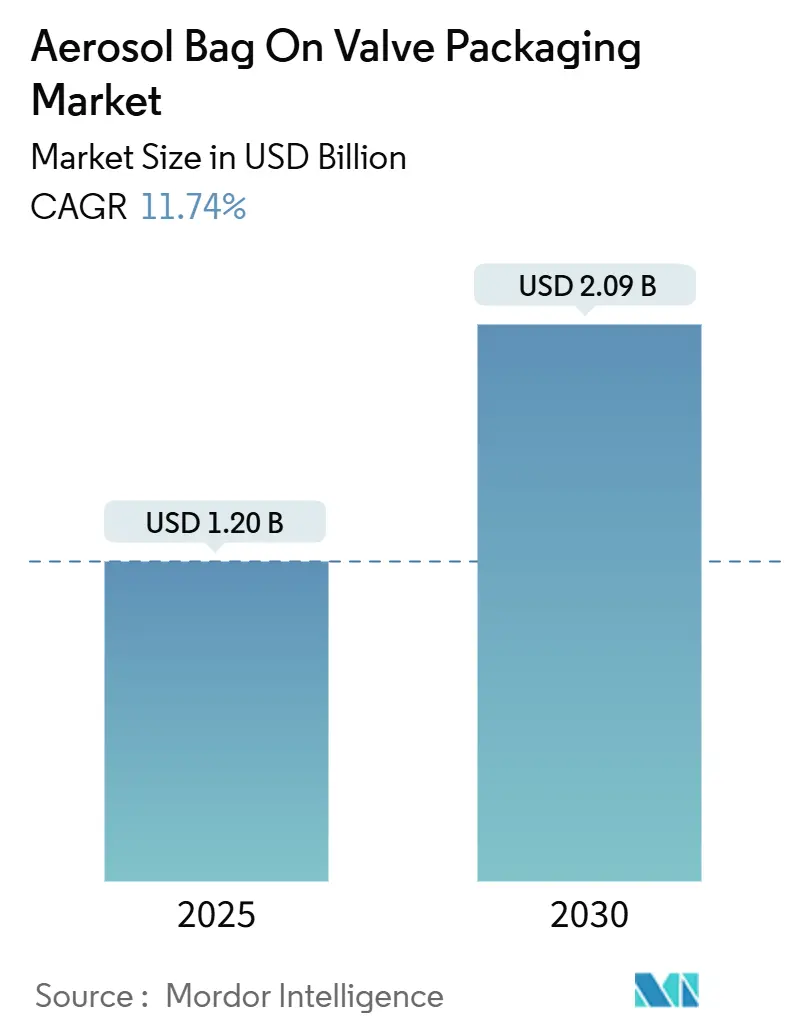

| Marktgröße (2025) | 1.20 Milliarden US-Dollar |

| Marktgröße (2030) | 2.09 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 11.74% CAGR |

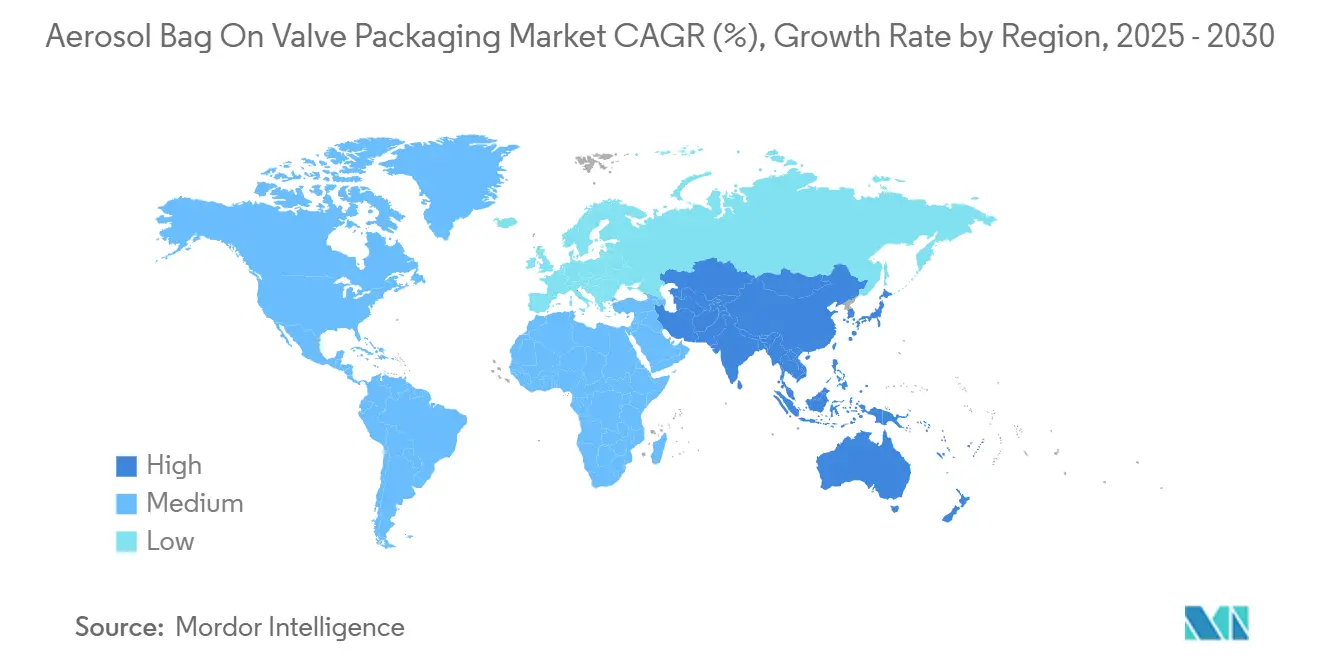

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

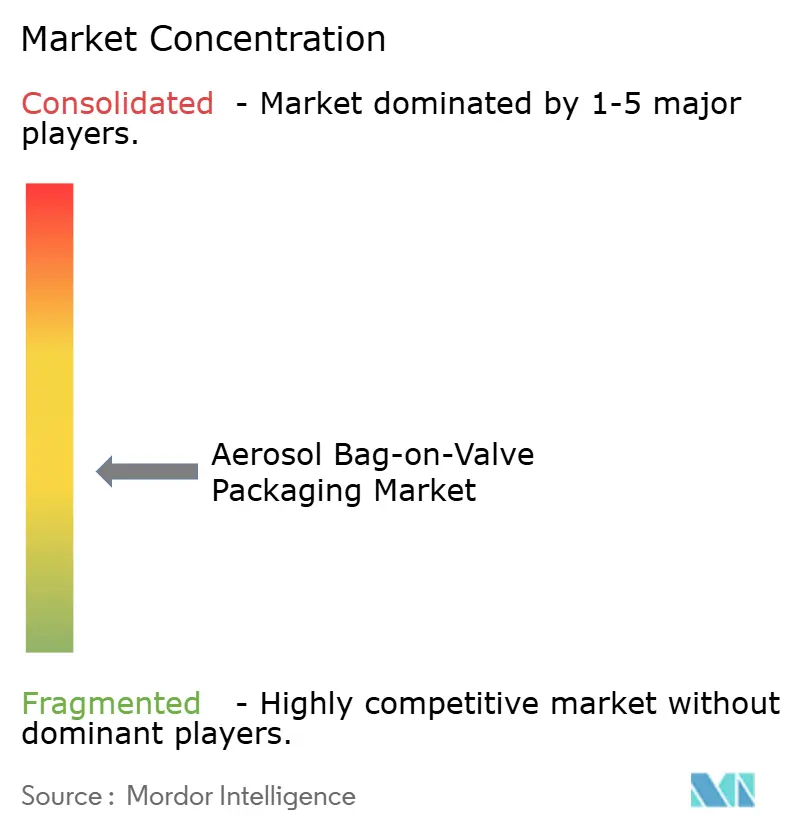

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Aerosol-Bag-on-Valve-Verpackungsmarkt Analyse von Mordor Intelligence

Die Marktgröße des Aerosol-Bag-on-Valve-Verpackungsmarkts erreichte im Jahr 2025 einen Wert von 1,2 Milliarden USD und wird voraussichtlich bis 2030 auf 2,09 Milliarden USD bei einer CAGR von 11,74 % anwachsen. Die Dynamik ergibt sich aus der Trennung von Produkt und Treibmittel im Rahmen dieses Formats, wodurch empfindliche Formulierungen erhalten bleiben, Konservierungsstoffe entfallen und die Emissionen flüchtiger organischer Verbindungen reduziert werden. Die Nachfragebeschleunigung wird durch regulatorischen Druck auf Kohlenwasserstoff-Treibmittel, Nachhaltigkeitsziele der Marken und die Skalierung von Lohnabfüllkapazitäten, die die Stückkosten senken, unterstützt. Der Wettbewerb konzentriert sich auf Aktuatorinnovationen, die Recyclingfähigkeit von Aluminium und modulare Ventildesigns, die den Viskositätsbereich der Technologie erweitern. Die steigende Aluminiumverfügbarkeit in Asien und beschleunigte regulatorische Wege für innovative Arzneimittelverabreichungssysteme prägen die kurzfristigen Investitionsprioritäten.

Wichtigste Erkenntnisse des Berichts

- Nach Produkttyp entfielen auf den Aerosol-Bag-on-Valve-Markt für Ein-Zoll-Ventile im Jahr 2024 44,41 % des Marktanteils.

- Nach Anwendung wird erwartet, dass der Aerosol-Bag-on-Valve-Markt für pharmazeutische Sprays bis 2030 mit einer CAGR von 14,51 % wächst.

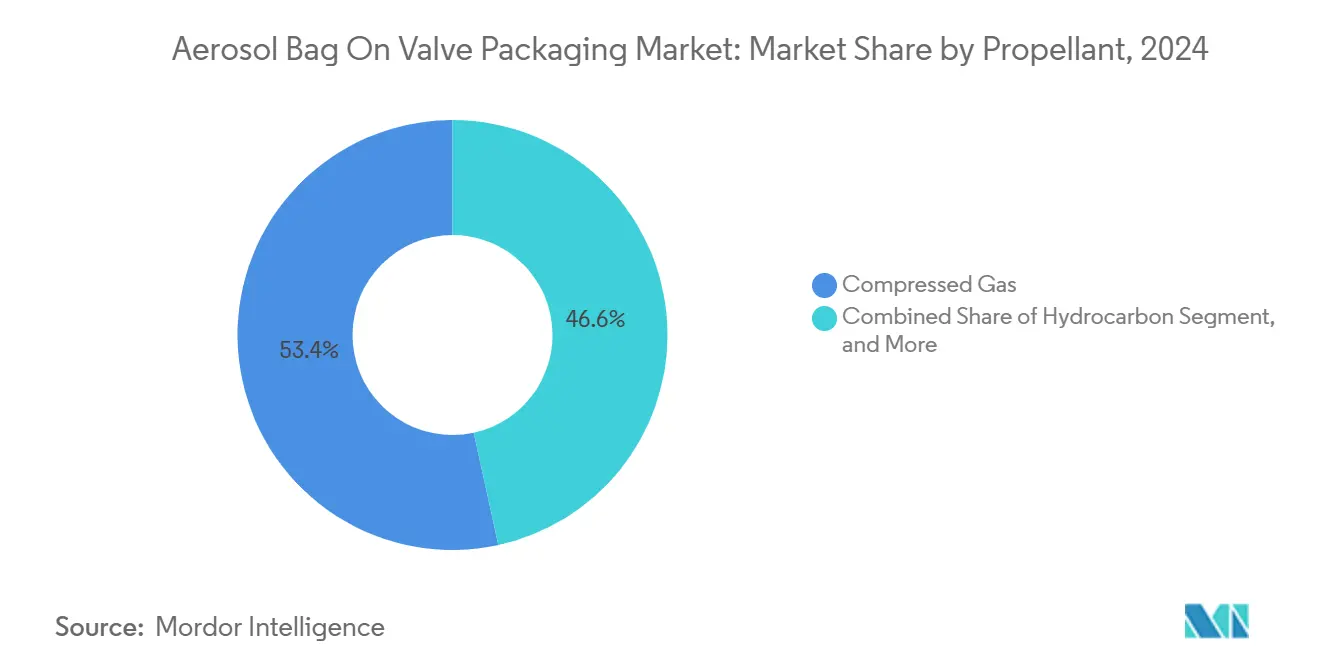

- Nach Treibmittel hielt der Aerosol-Bag-on-Valve-Markt für Druckgase im Jahr 2024 einen Marktanteil von 53,41 %.

- Nach Geografie wird erwartet, dass der Aerosol-Bag-on-Valve-Markt im Asien-Pazifik-Raum bis 2030 mit einer CAGR von 13,1 % wächst.

Globale Trends und Erkenntnisse des Aerosol-Bag-on-Valve-Verpackungsmarkts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach konservierungsmittelfreier und umweltfreundlicher Aerosolabgabe | +2.8% | Global, mit stärkster Akzeptanz in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Regulatorischer Rückenwind bei VOC- und Treibmittelsicherheit | +2.1% | Europa und Nordamerika als Kernmärkte, Ausweitung auf den Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| Zunehmende Akzeptanz bei topischen pharmazeutischen Sprays | +3.2% | Global, mit beschleunigter Akzeptanz in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Wachstum von Premium-Körperpflegeformaten im Asien-Pazifik-Raum | +1.9% | Asien-Pazifik als Kernmarkt, Ausstrahlungseffekte auf den Nahen Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Schnelle Skalierung der Lohnabfüllkapazitäten in Europa | +1.1% | Europa, mit sekundären Vorteilen für Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Markenwechsel hin zu aluminiumbasierter Recyclingfähigkeitskommunikation | +0.7% | Global, mit frühen Gewinnen in Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach konservierungsmittelfreier und umweltfreundlicher Aerosolabgabe

Das Bag-on-Valve-System trennt das Produkt vom Treibmittel und ermöglicht gammasterilisierte, konservierungsmittelfreie Formulierungen, die strenge dermatologische Anforderungen erfüllen. Pharmazeutische und Premium-Kosmetikmarken nutzen die Clean-Label-Kommunikation in Europa und Nordamerika, wo Verbraucher Inhaltsstofflisten kritisch prüfen.[1]Bag-on-Valve Services AB, "Ihr Produkt in überlegene Bag-on-Valve-Aerosoltechnologie einbringen," bagonvalve.com Druckluft- und Stickstoff-Treibmittel stellen kein Entflammbarkeitsrisiko dar und haben ein vernachlässigbares Treibhauspotenzial, was mit den sich entwickelnden Umweltstandards übereinstimmt. Das Angebot spricht gesundheitsbewusste Käufer an, die ein geringeres Kontaminationsrisiko und eine verbesserte Produktreinheit wahrnehmen. Markeninhaber heben die 360-Grad-Dosierungsfunktion hervor, um Komfort und Mobilität zu unterstreichen.

Regulatorischer Rückenwind bei VOC- und Treibmittelsicherheit

Die europäische F-Gas-Gesetzgebung und die Vorschriften des California Air Resources Board begrenzen den VOC-Gehalt und bevorzugen nicht entflammbare Treibmittel, wodurch Druckgase zur Standardoption werden. Das Emerging Technology Program der FDA beschleunigt die pharmazeutische Akzeptanz zusätzlich, indem es frühzeitige Einbindung und ein vereinfachtes Prüfverfahren für innovative Behälter-Verschluss-Systeme bietet. Diese Rahmenbedingungen erhöhen die Compliance-Kosten für konventionelle Aerosole und lenken Investitionsausgaben in Richtung Bag-on-Valve-Abfülllinien. Lohnabfüller reagieren darauf, indem sie ihre Kapazitäten ausbauen und Aluminiumdosen fördern, die nach der Aluminium Stewardship Initiative zertifiziert sind.

Zunehmende Akzeptanz bei topischen pharmazeutischen Sprays

Dermatologie- und Wundversorgungstherapien sind auf präzise Dosierung und Sterilität angewiesen – Kriterien, die das Bag-on-Valve-System durch gleichmäßige Sprühmuster und versiegelte Mehrschichtbeutel erfüllt.[2]International Journal of Pharmaceutics, "Ablagerung von Kanisterventil und Aktuator in Dosieraerosolen, formuliert mit Treibmitteln mit niedrigem Treibhauspotenzial," osti.gov Hersteller, die von Hydrofluoralkan-Treibmitteln abweichen, setzen auf Gase mit niedrigem Treibhauspotenzial, wie HFO-1234ze, die durch das druckflexible Design der Technologie ermöglicht werden. Klinische Studien haben im Vergleich zu Pumpenformaten eine verbesserte Bioverfügbarkeit und eine reduzierte systemische Exposition berichtet, was die Akzeptanz bei Ärzten stärkt. Die höheren Stückkosten werden durch Premiumpreise und regulatorische Compliance-Vorteile ausgeglichen, was zu einer robusten Akzeptanz bei verschreibungspflichtigen und rezeptfreien Produkten führt.

Wachstum von Premium-Körperpflegeformaten im Asien-Pazifik-Raum

Städtische Verbraucher in China, Südkorea und Japan bevorzugen innovative Verpackungen, die einen schnelllebigen Lebensstil ergänzen. Das Bag-on-Valve-System liefert kontinuierliche 360-Grad-Sprays für Trockenshampoo, Sonnenschutz und Fixiernebel und steigert so das wahrgenommene Luxusgefühl. Regionale Lohnabfüller richten dedizierte Linien ein und nutzen die Nähe zu Aluminiumquellen und niedrigere Arbeitskosten. Multinationale Marken lokalisieren die Produktion, um Importzölle zu vermeiden und Formulierungen an feuchte Klimabedingungen anzupassen, was den regionalen Schwung der Technologie verstärkt.

Analyse der Hemmnisswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Höhere Stückkosten im Vergleich zu konventionellen Aerosolventilen | -1.8% | Global, mit stärksten Auswirkungen in preissensiblen Märkten | Mittelfristig (2–4 Jahre) |

| Begrenzte Kompatibilität mit hochviskosen Formulierungen | -1.2% | Global, insbesondere bei industriellen und technischen Anwendungen | Langfristig (≥ 4 Jahre) |

| Konzentration der Lieferkette bei Ventilkomponenten | -0.9% | Global, mit erhöhtem Risiko im Asien-Pazifik-Raum und in Europa | Kurzfristig (≤ 2 Jahre) |

| Langsamere regulatorische Zulassungen für medizinische Anwendungen in den USA | -0.6% | Nordamerika, mit sekundären Auswirkungen auf das globale Pharmasegment | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Höhere Stückkosten im Vergleich zu konventionellen Aerosolventilen

Der Mehrschichtbeutel, das Präzisionsventil und die spezialisierten Abfülllinien erzeugen einen Preisaufschlag von 15–25 %, der die Marktdurchdringung im Massenmarkt für Körperpflege und Haushaltskategorien hemmt. Handelsmarkenanbieter mit geringen Margen zögern, den Aufschlag zu absorbieren, während Lohnabfüller mit längeren Umrüstzeiten konfrontiert sind, die die Anlagenauslastung verringern. Skaleneffekte verbessern sich mit steigender Nachfrage, doch die Preisdifferenz schreckt Erstanwender in Schwellenländern mit geringerer Kaufkraft nach wie vor ab.[3]Bag-on-Valve Services AB, "FAQ," bagonvalve.com

Begrenzte Kompatibilität mit hochviskosen Formulierungen

Der Durchfluss durch enge Ventilschäfte wird inkonsistent, wenn die Viskosität bestimmte Schwellenwerte überschreitet, was die Verwendung bei dicken Cremes, Gelen und industriellen Beschichtungen einschränkt. Abhilfemaßnahmen wie übergroße Öffnungen, Rührperlen oder stufendruckbasierte Designs erhöhen die Komplexität und die Kosten. Infolgedessen verlassen sich industrielle Schmierstoffe und hochdeckende Beschichtungen weiterhin auf konventionelle Aerosol-Systeme, die pastenähnliche Produkte zuverlässiger handhaben. Forschungs- und Entwicklungsinitiativen, die auf verstärkte Beutelfolien und adaptive Ventilgeometrien abzielen, sind im Gange, aber die kommerzielle Markteinführung liegt noch mehrere Jahre entfernt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Modulare Designs erweitern die Akzeptanz

Die Marktgröße des Aerosol-Bag-on-Valve-Markts für Ein-Zoll-Formate blieb dominant mit einem Anteil von 44,41 % im Jahr 2024. Modulare dreiteilige Systeme werden jedoch voraussichtlich mit einer CAGR von 13,81 % übertreffen, da Markeninhaber Flexibilität für unterschiedliche Viskositäten und Füllvolumina fordern. Komponentenlieferanten standardisieren Dichtungsmaterialien und Schaftlängen, sodass Abfüller Treibmittel wechseln können, ohne gesamte Linien umzurüsten. Der Wandel steigert die Kapitaleffizienz und reduziert Mindestbestellmengen, was kleineren Marken den Markteintritt ermöglicht. Aktuatorinnovationen, wie der FlipStraw der Lindal Group, führen benutzerfreundliche Verriegelungsfunktionen und eine verbesserte Sprühkontrolle ein und setzen neue Maßstäbe für Komfort und Produktsicherheit.

Die Diversifizierung der Produkttypen fördert auch die Lokalisierung der Lieferkette. Asiatische Hersteller produzieren Aluminiumdosen in großem Maßstab, europäische Lieferanten dominieren die Präzisionsbearbeitung von Ventilen, und nordamerikanische Abfüller integrieren automatisierte Inspektionssysteme. Harmonisierte Spezifikationen über Regionen hinweg senken Qualifizierungshürden und stärken die Resilienz der grenzüberschreitenden Beschaffung.

Nach Anwendung: Pharmazeutika treiben hochwertiges Wachstum voran

Die Körperpflege behielt den Löwenanteil, aber das Pharmasegment ist der unbestrittene Wachstumsmotor. Hersteller priorisieren Bag-on-Valve-Verpackungen für Wundreiniger, Dermatologie-Sprays und aufkommende Inhalationstherapien, da der versiegelte Beutel die Sterilität aufrechterhält und die Oxidation empfindlicher Wirkstoffe verhindert. Der Marktanteil des Aerosol-Bag-on-Valve-Markts für Körperpflege bleibt durch Trockenshampoos und Körpersprays verankert, während Haushaltspflegelinien wie Oberflächendesinfektionsmittel das nicht entflammbare Profil des Treibmittels nutzen, um Sicherheitsvorteile geltend zu machen. Lebensmittelgerechte Varianten dringen in Nischen für Kochsprays und Schlagsahne vor, wo der Sauerstoffausschluss die Haltbarkeit verlängert.

Im Jahr 2024 veröffentlichte klinische Leitlinien legen Kriterien für Behälter-Verschluss-Systeme fest und bevorzugen eine gleichmäßige Sprühleistung über die gesamte Lebensdauer des Kanisters. Unternehmen, die frühzeitig in Tests zum Treibmittelwechsel investiert haben, genießen nun einen First-Mover-Vorteil, insbesondere da Regulierungsbehörden auf Treibmittel mit niedrigerem Treibhauspotenzial drängen. Dieser regulatorische Vorsprung schützt pharmazeutische Anwender vor den schnellen Neuformulierungszyklen, mit denen Körperpflegemarken konfrontiert sind.

Nach Treibmittel: Druckgas sichert die Marktführerschaft

Druckluft und Stickstoff sicherten sich im Jahr 2024 einen beherrschenden Anteil von 53,41 % an der Marktgröße des Aerosol-Bag-on-Valve-Markts, dank null Entflammbarkeit und nahezu null VOC-Emissionen. Das Wachstum setzt sich mit einer CAGR von 12,59 % fort, da Regierungen die Kohlenwasserstoffvorschriften verschärfen. Kohlenwasserstoffe wie Propan oder Butan bestehen in Nischensegmenten, die eine schnelle Verdunstung erfordern, sehen sich jedoch steigenden Kosten für Sicherheitskennzeichnungen gegenüber. Spezialisierte Mischungen wie HFA-152a oder HFO-1234ze erfüllen pharmazeutische Aerosol-Druckprofile und erzielen gleichzeitig ein niedrigeres Treibhauspotenzial. Reinheitsstandards für medizinische Treibmittel treiben die vertikale Integration voran, wobei Gaslieferanten direkt mit Lohnabfüllern zusammenarbeiten, um die Rückverfolgbarkeit zu gewährleisten.

Die Wahl des Treibmittels beeinflusst den Kanisterdruck und damit das Ventildesign. Hersteller optimieren Federkonstanten und Schaftdurchmesser, um ein Gleichgewicht zwischen Entleerungseffizienz und Handsprühkomfort zu erzielen. Druckgassysteme ermöglichen eine nahezu vollständige Entleerung, reduzieren Produktabfall und stärken die Nachhaltigkeitsnachweise, die im Markenmarketing hervorgehoben werden.

Geografische Analyse

Europas Anteil von 32,91 % am globalen Umsatz spiegelt ein ausgereiftes Lohnabfüll-Ökosystem, frühe F-Gas-Beschränkungen und staatlich geförderte Aluminiumrecyclingziele wider, die mit der Nachhaltigkeitskommunikation des Bag-on-Valve-Systems resonieren. Deutschland und Frankreich fungieren als Drehscheiben für Pharmazeutika und Körperpflege, während das Vereinigte Königreich die Sammelinfrastruktur durch die Aerosol Recycling Initiative fördert. Das harmonisierte Regulierungsregime verschafft europäischen Abfüllern einen Vorsprung bei der Prozessvalidierung und der GMP-Compliance.

Der Asien-Pazifik-Raum, der mit einer CAGR von 13,1 % wächst, profitiert von Chinas Stärke in der Aluminiumdosenherstellung und dem steigenden Wohlstand seiner Mittelschicht, der die Nachfrage nach Premium-Körperpflegeprodukten ankurbelt. Lohnabfüller in Shanghai, Seoul und Osaka installieren Bag-on-Valve-dedizierte Linien, um sowohl globale multinationale Konzerne als auch aufstrebende lokale Indie-Marken zu bedienen. Japan und Südkorea wenden strenge Qualitätsstandards an, die den Erwartungen der Europäischen Arzneimittel-Agentur entsprechen, was den reibungslosen Transfer pharmazeutischer Technologie erleichtert. Südostasiatische Länder ziehen Investitionen aufgrund ihrer wettbewerbsfähigen Arbeitskosten und des zollfreien Zugangs zu regionalen Handelsblöcken an.

Nordamerika nutzt einen hochentwickelten Pharmasektor und die proaktive Haltung der FDA gegenüber neuen Technologien, um die Dynamik bei der Akzeptanz aufrechtzuerhalten. Grenzüberschreitende Lieferketten mit Kanada und Mexiko stärken die Resilienz und decken saisonale Nachfragespitzen bei Sonnenschutzmitteln und Insektenschutzmitteln ab. Lateinamerika, der Nahe Osten und Afrika verzeichnen niedrigere, aber steigende Volumina, da multinationale Marken umweltfreundliche Linien einführen, die auf Klimabedingungen und lokale Kaufkraft zugeschnitten sind, wenn auch mit moderiertem Wachstum aufgrund von Infrastruktur- und Kostenherausforderungen.

Wettbewerbslandschaft

Der Markt ist mäßig fragmentiert. AptarGroup, Lindal Group und Ball Corporation verankern das obere Segment mit globalen Produktionsnetzwerken und umfangreichem Patentschutz. Diese Marktführer investieren in leichte Aktuatoren, Recyclingzertifizierungen und integrierte Dosierungsanzeigen, um sich zu differenzieren. Mittelständische Spezialisten konzentrieren sich auf regionsspezifische Nischen, wie die pharmazeutische Kanistersterilisation in Japan oder halal-zertifizierte Körperpflegeabfüller in Indonesien. Der Wettbewerb verschärft sich rund um das Thema Nachhaltigkeit, was zu transparenten Lebenszyklusanalysen und Aluminiumlegierungen mit niedrigerem CO₂-Fußabdruck führt, wie etwa der ReAl-Serie von Ball.

Strategische Kooperationen prägen die Landschaft. Ventilhersteller arbeiten mit Lohnabfüllern zusammen, um schlüsselfertige Lösungen anzubieten und so die Hürden für Marken zu senken, die von konventionellen Aerosolen wechseln. Materiallieferanten entwickeln gemeinsam Mehrschichtbeutelfolien, die aggressiven Lösungsmitteln und Gammasterilisation standhalten. Regulatorisches Fachwissen, insbesondere bei der Dossier-Erstellung für Behälter-Verschluss-System-Einreichungen, wird zu einem entscheidenden Differenzierungsmerkmal und erhöht die Eintrittsbarriere für Neueinsteiger ohne Compliance-Infrastruktur.

Führende Unternehmen der Aerosol-Bag-on-Valve-Verpackungsbranche

AptarGroup Inc.

Lindal Group Holding GmbH

Coster Tecnologie Speciali S.p.A.

Summit Packaging Systems Inc.

Precision Valve Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Aptar Beauty stellte den NeoAir-Aktuator vor, der eine um 18 % leichtere Feder für eine geringere Betätigungskraft und vollständig metallfreie Durchflusswege integriert.

- November 2024: Lindal Group eröffnete ein Hochpräzisions-Ventilwerk im Wert von 25 Millionen USD in Hamburg, das auf pharmazeutische Nachfragespitzen ausgerichtet ist.

- Oktober 2024: Ball Corporation erlangte die Chain-of-Custody-Zertifizierung der Aluminium Stewardship Initiative für seine tschechische Dosenfabrik und erweiterte damit die Reichweite der nachhaltigen Beschaffung.

- September 2024: Die FDA veröffentlichte ihre Strategie für innovative Fertigungstechnologien und gewährte vier Bag-on-Valve-Arzneimitteln den Fast-Track-Status.

Berichtsumfang des globalen Aerosol-Bag-on-Valve-Verpackungsmarkts

| Ein-Zoll-BOV |

| Dreiteiliges BOV |

| Sonstige Produkttypen |

| Körperpflege |

| Pharmazeutika |

| Haushaltspflege |

| Lebensmittel und Getränke |

| Industrie und Technik |

| Sonstige Anwendungen |

| Druckgas |

| Kohlenwasserstoff |

| Sonstige Treibmittel |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Südostasien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

| Nach Produkttyp | Ein-Zoll-BOV | ||

| Dreiteiliges BOV | |||

| Sonstige Produkttypen | |||

| Nach Anwendung | Körperpflege | ||

| Pharmazeutika | |||

| Haushaltspflege | |||

| Lebensmittel und Getränke | |||

| Industrie und Technik | |||

| Sonstige Anwendungen | |||

| Nach Treibmittel | Druckgas | ||

| Kohlenwasserstoff | |||

| Sonstige Treibmittel | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Südostasien | |||

| Übriger Asien-Pazifik-Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Aerosol-Bag-on-Valve-Verpackungsmarkt im Jahr 2025?

Er erreichte 1,2 Milliarden USD und wird voraussichtlich bis 2030 auf 2,09 Milliarden USD ansteigen.

Welche CAGR wird für den Bag-on-Valve-Aerosolverpackungsmarkt erwartet?

Es wird prognostiziert, dass der Markt zwischen 2025 und 2030 jährlich um 11,74 % wächst.

Welche Anwendung wächst am schnellsten?

Pharmazeutische Sprays wachsen bis 2030 mit einer CAGR von 14,51 %.

Warum werden Druckgase als Treibmittel bevorzugt?

Sie sind nicht entflammbar, erfüllen VOC-Grenzwerte und halten einen Marktanteil von 63,41 % bei einem Wachstumstempo von 12,59 %.

Welche Region expandiert am schnellsten?

Der Asien-Pazifik-Raum führt mit einer prognostizierten CAGR von 13,1 %, gestützt durch Aluminiumversorgung und steigendes verfügbares Einkommen.

Seite zuletzt aktualisiert am: