Nordamerika Aerosolbehälter Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

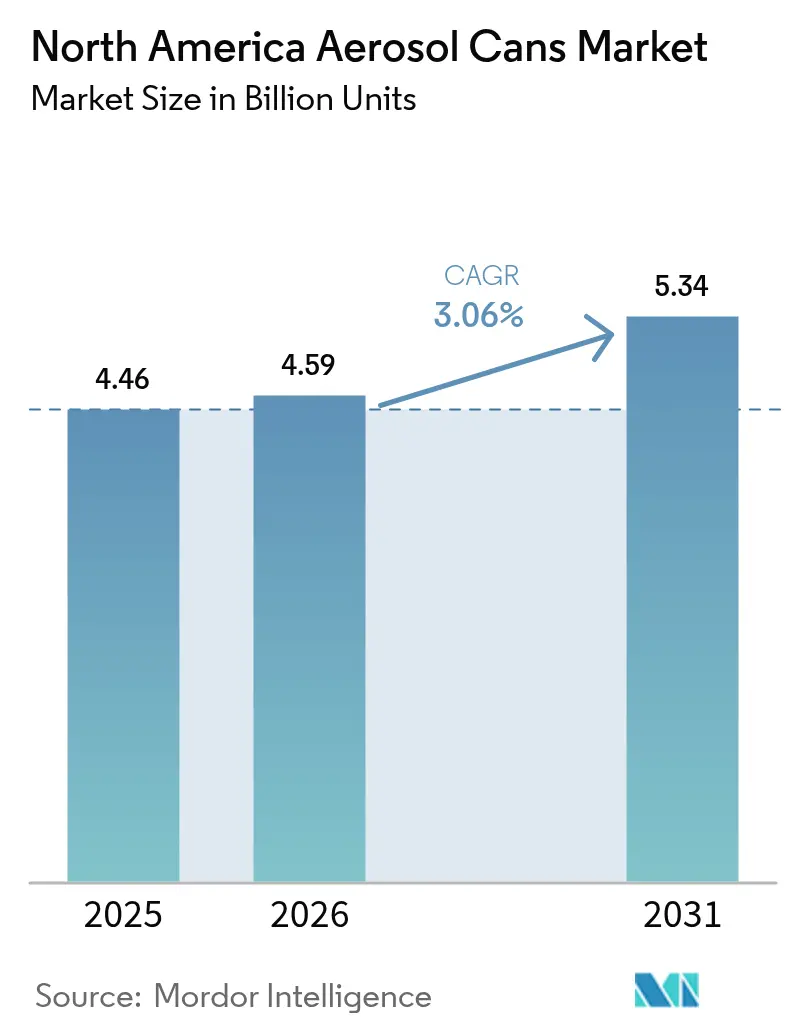

| Marktgröße im Basisjahr (2025) | 4.46 Milliarden Einheiten |

| Marktvolumen (2026) | 4.59 Milliarden Einheiten |

| Marktvolumen (2031) | 5.34 Milliarden Einheiten |

| Wachstumsrate (2026 - 2031) | 3.06% CAGR |

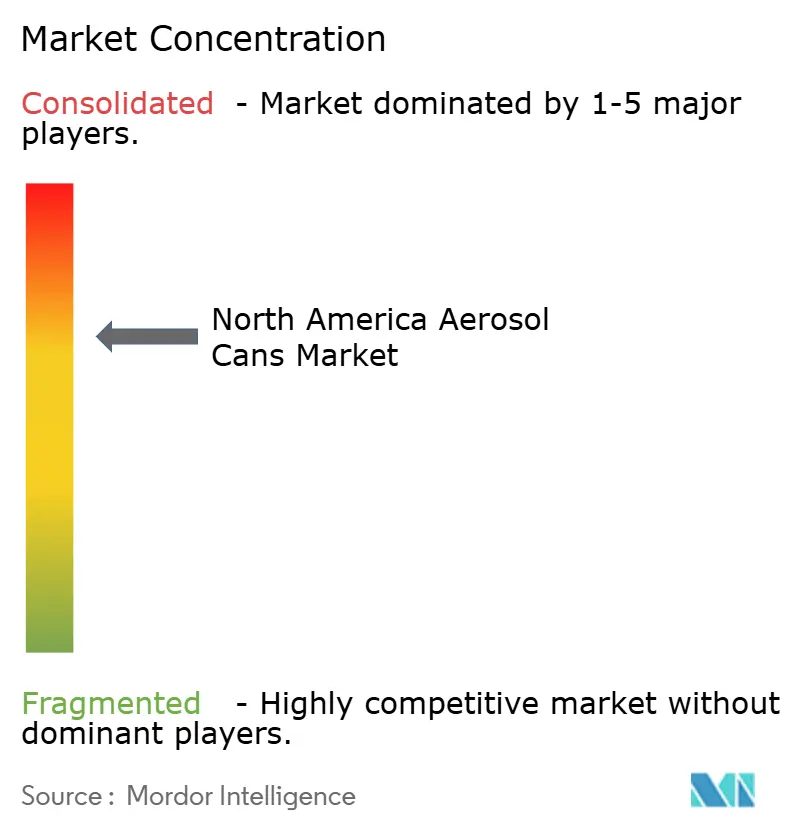

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Nordamerika Aerosolbehälter Marktanalyse von Mordor Intelligence

Die Marktgröße des Nordamerika Aerosolbehälter Marktes wird voraussichtlich von 4,46 Milliarden Einheiten im Jahr 2025 auf 4,59 Milliarden Einheiten im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 3,06 % über den Zeitraum 2026–2031 5,34 Milliarden Einheiten erreichen. Die gemessene Expansion spiegelt einen strukturellen Wandel hin zu Legierungen mit geringerem Gewicht, einem höheren Anteil an recyceltem Post-Consumer-Material und einer durch Fluorkohlenwasserstoff (HFKW)-Beschränkungen angetriebenen Neuformulierung wider. Bundeszölle, die die Aluminiumeinstandskosten erhöht haben, haben die Investitionen der Verarbeiter in Gewichtsreduzierungstechnologien intensiviert, während Markeninhaber mit Kunststoffalternativen für Nischenanwendungen in den Bereichen Duft und Pharmazeutika experimentieren. Haushaltsdesinfektionssprays, einst eine pandemiebedingte Anomalie, sind zu Grundnahrungsmitteln geworden und steigern die Nachfrage nach Behältern mit größerer Kapazität, die von Stickstoffsystemen angetrieben werden, welche Entflammbarkeitsbedenken ausräumen. Parallel dazu verlagert die Verlagerung der Auftragsbefüllung nach Mexiko die regionalen Lieferketten, da Hersteller zollneutrale Exportkorridore in die Vereinigten Staaten suchen.

Wichtigste Erkenntnisse des Berichts

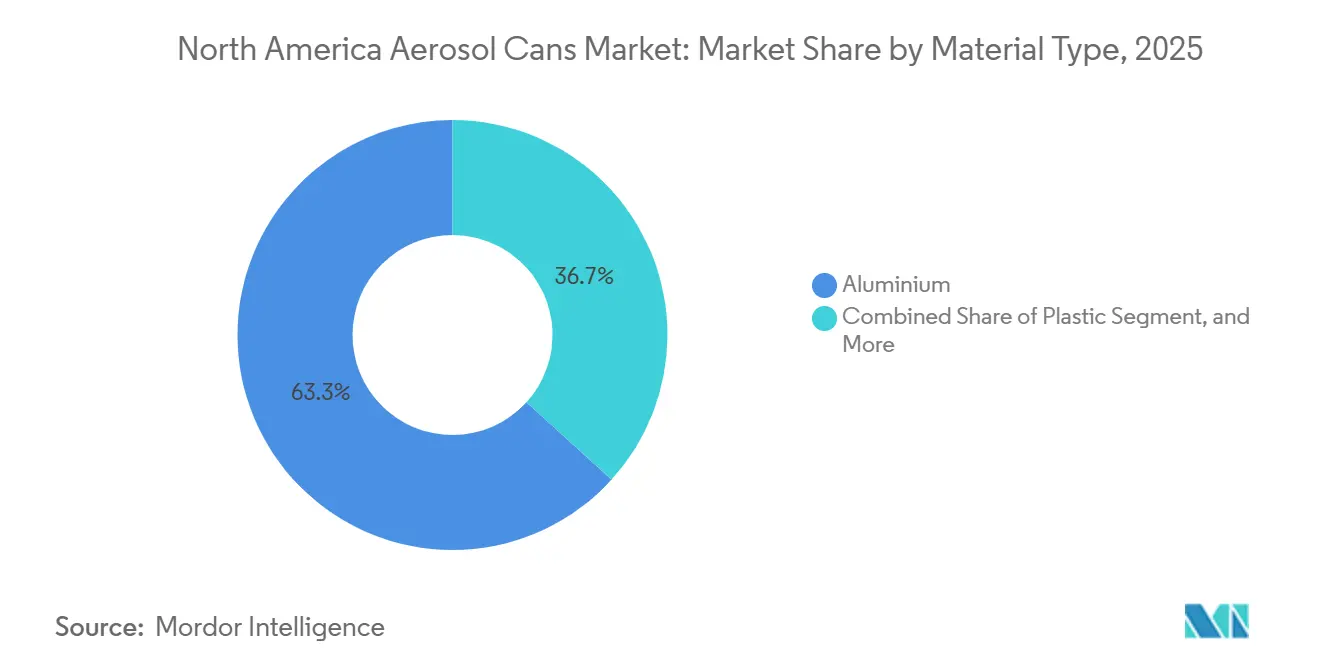

- Nach Materialtyp hielt Aluminium im Jahr 2025 einen Anteil von 63,26 % am Volumen des Nordamerika Aerosolbehälter Marktes, während Kunststoffvarianten bis 2031 mit einer CAGR von 4,02 % wachsen.

- Nach Typ führten zweiteilige Formate im Jahr 2025 mit einem Anteil von 60,82 %, während dreiteilige Dosen bis 2031 voraussichtlich mit einer CAGR von 3,62 % wachsen werden.

- Nach Treibmittel erfassten verflüssigte Gassysteme im Jahr 2025 66,64 % der Produktion, und Druckgasalternativen werden im Prognosezeitraum voraussichtlich mit einer CAGR von 3,68 % wachsen.

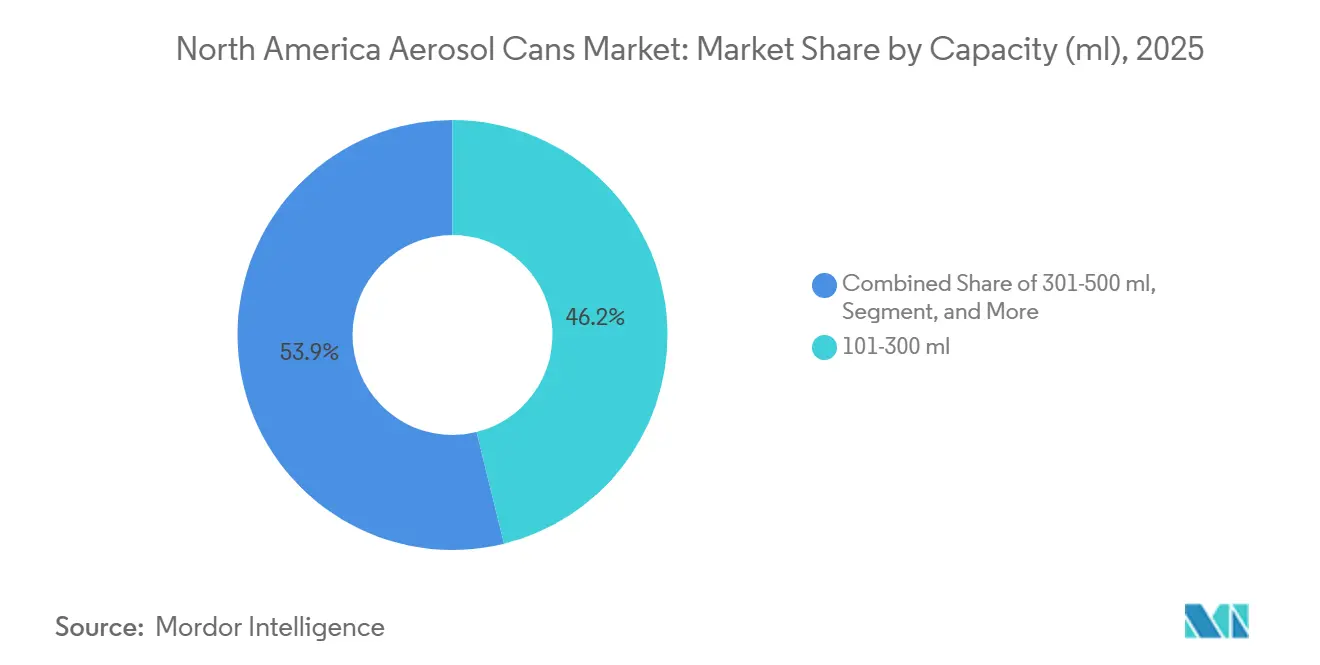

- Nach Kapazität entfiel auf das Segment 101–300 Milliliter im Jahr 2025 ein Anteil von 46,15 % der Lieferungen und verzeichnete mit einer CAGR von 3,81 % das stärkste Wachstum.

- Nach Endverbraucherbranche dominierte Körperpflege im Jahr 2025 mit einem Volumenanteil von 41,32 %, doch Haushaltspflege wird bis 2031 voraussichtlich die höchste CAGR von 4,42 % erzielen.

- Nach Geografie entfielen im Jahr 2025 81,27 % des regionalen Volumens des Nordamerika Aerosolbehälter Marktes auf die Vereinigten Staaten, während Mexiko bei neuen Greenfield-Kapazitäten eine CAGR von 3,71 % verzeichnen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Nordamerika Aerosolbehälter Markttrends und Erkenntnisse

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage aus Körperpflege und Kosmetik | +0.9% | Vereinigte Staaten, Kanada, Mexiko Premiumsegmente | Mittelfristig (2–4 Jahre) |

| Beschleunigung von Haushaltsflächenpflegesprays | +1.1% | Nordamerikaweit, am stärksten in US-Vororten | Kurzfristig (≤ 2 Jahre) |

| Präferenz für unbegrenzt recycelbares Aluminium für Dosen | +0.7% | Vereinigte Staaten, Kanada, aufstrebendes Mexiko | Mittelfristig (2–4 Jahre) |

| AIM-Act-gesteuerter Wechsel zu Treibmitteln mit niedrigem Treibhauspotenzial | +0.6% | Vereinigte Staaten, Kanada | Kurzfristig (≤ 2 Jahre) |

| Wachstum bei aerosolisierten Kfz-Schmierstoffen | +0.5% | US-Industriekorridore, kanadische Cluster | Langfristig (≥ 4 Jahre) |

| Verlagerung der Auftragsbefüllung zur Risikominimierung in Lieferketten | +0.4% | Vereinigte Staaten, Mexiko | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigung von Haushaltsflächenpflegesprays

Die Nachfrage nach Desinfektions- und Mehrzweckreinigern bleibt über den Pandemiehöhepunkt hinaus erhöht. Einzelhändler haben die Regalfläche für Aerosol-SKUs erweitert, die eine kontinuierliche Sprühbedeckung und schnellere Anwendung ermöglichen. Marken haben darauf reagiert, indem sie von verflüssigtem Erdölgas auf stickstoffbetriebene Bag-on-Valve-Plattformen umgestiegen sind, die Entflammbarkeitsbedenken ausräumen und die Emissionen flüchtiger organischer Verbindungen (VOC) senken. Auftragsbefüller stellen fest, dass die Linienauslastung für Flächenpflegeprodukte im Jahr 2025 über 90 % gestiegen ist, was Investitionen in größere Werkzeuge fördert, die für 300–500-Milliliter-Dosen optimiert sind. Der Schwung wird wahrscheinlich anhalten, da gewerbliche Reinigungsunternehmen Arbeitseinsparungen durch schnellere Sprühzyklen priorisieren.

Steigende Nachfrage aus Körperpflege und Kosmetik

Deodorants, Trockenshampoos und texturierende Haarsprays wechseln von Stift- und Pumpenformaten zu Aerosolen, da Verbraucher schnell trocknende, rückstandsfreie Ergebnisse bevorzugen.[1]Sonoco Products Company, „2025 Investorenpräsentation”, sonoco.com Die Förderung von Düften für alle Geschlechter in sozialen Medien hat die Kleinserienfertigung angekurbelt, von der regionale Abfüller mit kurzen Vorlaufzeiten profitieren. Allerdings verlängerten sich die Lieferzeiten für Aluminiumdosen im Jahr 2025 auf 16 Wochen, was einige Marken dazu veranlasste, Stahlkörper trotz des 15–20-prozentigen Gewichtsnachteils zu erproben. Die anhaltende SKU-Proliferation sichert das Volumen für den Aerosolbehälter Markt, aber die Angebotsknappheit könnte das kurzfristige Aufwärtspotenzial begrenzen.

Präferenz für unbegrenzt recycelbares Aluminium für Dosen

Unternehmens-Nachhaltigkeitsscorecards belohnen zunehmend Verpackungen, die einem Kreislaufprofil entsprechen.[2]Der Aluminiumverband, „Recyclingquoten in den Vereinigten Staaten”, aluminum.org Da 75 % des jemals produzierten Aluminiums noch im Umlauf sind, bewerben Marken Dosen mit hohem Recyclinganteil wie Balls ReAl-Legierung, die das Dosengewicht um 30 % und den CO₂-Fußabdruck um 25 % reduziert. Doch kommunale Programme, die Aerosolbehälter an der Bordsteinkante annehmen, fielen 2024 unter die 60-%-Schwelle, was How2Recycle dazu veranlasste, das Recyclingfähigkeitslabel auf „lokal prüfen” herabzustufen. Die Glaubwürdigkeitslücke könnte die Premiumpreisgestaltung untergraben und unterstreicht die Notwendigkeit einer klareren Verbraucheraufklärung und einer verbesserten Sammelinfrastruktur.

AIM-Act-gesteuerter Wechsel zu Treibmitteln mit niedrigem Treibhauspotenzial

Das American Innovation and Manufacturing Act reduzierte die zulässigen HFKW-Mengen im Jahr 2024 um 40 % und zwang Abfüller, HFKW-152a durch Druckgas- oder Kohlenwasserstoffmischungen zu ersetzen. Neuformulierungsprojekte beschleunigten sich bis 2025, wobei Marken die Sprühleistung bei höheren Innendrücken validierten, die dickere Dosenwände erfordern. Während die Einhaltung der Vorschriften Unternehmen vor regulatorischen Strafen schützt, steigen die Materialkosten um 10–15 % pro Einheit, was die Margen belastet, sofern Effizienzgewinne den zusätzlichen Metallaufwand nicht ausgleichen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wettbewerb durch alternative Verpackungsformate | -0.8% | Nordamerikaweit, am stärksten in Körperpflege und Haushaltspflege | Mittelfristig (2–4 Jahre) |

| Preisvolatilität bei Aluminium und Stahl | -0.6% | Vereinigte Staaten, Kanada, Mexiko | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Brandvorfälle an Entsorgungsstandorten verschärfen Sammelvorschriften | -0.3% | Vereinigte Staaten, Kanada | Langfristig (≥ 4 Jahre) |

| Kapazitätsrationalisierung nach regionalen Werksschließungen | -0.4% | US-Mittlerer Westen, Kanada | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wettbewerb durch alternative Verpackungsformate

Abzugssprüher, Stiftapplikatoren und Nachfüllbeutel gewinnen wieder Marktanteile zurück, da Verbraucher die Sicherheit und Recyclingfähigkeit von Treibmitteln in Frage stellen.[3]Unilever, „Verpackungsauswahl und Verbraucherwahrnehmungsumfrage”, unilever.com Große multinationale Körperpflegeunternehmen haben im Jahr 2025 Nicht-Aerosol-Deodorantlinien ausgebaut und dabei auf Forschungsergebnisse verwiesen, wonach 30–40 % der Käufer Aerosole meiden. Kostenbewusste Käufer haben ihre Präferenzen verlagert und Nachfüllstationen für Haushaltsreiniger einen Marktanteilsgewinn von zwei Prozentpunkten beschert. Diese Käufer werden von Nachfüllstationen angezogen, die Preise anbieten, die 40–60 % unter denen herkömmlicher Aerosolbehälter liegen. Dieser Trend ist besonders ausgeprägt in Szenarien, in denen der Komfort von Aerosolen ihren Aufpreis nicht rechtfertigt.

Preisvolatilität bei Aluminium und Stahl

Die Spotprämien für Aluminium-Barren im Mittleren Westen stiegen während der pandemiebedingten Logistikstörungen stark an und drückten die Verarbeitungsmargen im Nordamerika Aerosolbehälter Markt. Obwohl langfristige Lieferverträge einen teilweisen Schutz bieten, wirken sich plötzliche Energiepreisschocks und internationale Zollstreitigkeiten weiterhin auf die Verfügbarkeit von Dosenblech aus. Kleinere Abfüller, die durch begrenzte Absicherungsinstrumente eingeschränkt sind, greifen auf dünnere Materialstärken oder Kunstharfverschlüsse zurück, um Kosten zu absorbieren. Dieser Ansatz erhöht jedoch ihr Risiko von Strukturversagen und potenziellen Markenrückrufen. Infolgedessen bremsen anhaltende Unsicherheiten bei der Metallpreisgestaltung das inkrementelle Wachstum. Dieser Trend wird wahrscheinlich anhalten, bis sich die Einstandsökonomie stabilisiert, entweder durch verbesserte Recyclingquoten oder Durchbrüche bei alternativen Materialien.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Materialtyp: Aluminium führt, während Kunststoff Nischenpositionen gewinnt

Aluminium hielt im Jahr 2025 63,26 % der Lieferungen des Nordamerika Aerosolbehälter Marktes und spiegelt damit seine Kompatibilität mit Hochdrucktreibmitteln und die starke Verbraucherwahrnehmung hinsichtlich Recyclingfähigkeit wider. Kunststoff hingegen wächst mit einem Tempo von 4,02 %, da transparente Barrierebeschichtungen sauerstoffempfindliche Formulierungen ermöglichen. Die Marktgröße des Aerosolbehälter Marktes für Kunststoffformate wird voraussichtlich parallel zu Indie-Dufteinführungen wachsen, die einzigartige Flaschenformen gegenüber Metallglanz priorisieren. Aluminiumleichtbauinitiativen, einschließlich Balls ReAl-Legierung, reduzieren die Rohstoffexposition und unterstützen die CO₂-Reduktionsziele von Unternehmen. Stahl bleibt in Farb- und Schmierstoffkanälen verankert, wo Beulbeständigkeit den Gewichtsnachteil überwiegt.

Das Sekundärschrottangebot stieg 2024 um 4 %, aber die Kontamination durch Resttreibmittel begrenzt weiterhin die Aerosolschrottrückgewinnung und erhält die Abhängigkeit von teureren Primärmetallen aufrecht. Kunststoffdosen nutzen die Flexibilität des Spritzgussverfahrens, um ergonomische Griffe und komplexe Betätigungssitze zu integrieren – Merkmale, die bei Metall umständlich umzusetzen sind. Da Marken Kosten, Ästhetik und Nachhaltigkeitsnarrative abwägen, wird die Materialauswahl fließend bleiben und das Volumen für den breiteren Aerosolbehälter Markt schützen.

Nach Dosentyp: Effizienz zweiteiliger Dosen trifft auf Vielseitigkeit dreiteiliger Dosen

Zweiteilige Dosen machten im Jahr 2025 60,82 % der regionalen Produktion aus, angetrieben durch Hochgeschwindigkeits-Schlagextrusion. Dreiteilige Körper, obwohl langsamer in der Produktion, werden voraussichtlich um 3,62 % pro Jahr wachsen, da Abfüller, die Farben und Pharmazeutika bedienen, dickere Wände und manipulationssichere Nähte schätzen. Der Marktanteil des Aerosolbehälter Marktes für zweiteilige Konstruktionen könnte leicht sinken, da Auftragsbefüller in Spezialläufe diversifizieren, die das modulare dreiteilige Setup begünstigen. Einteilige Monobloc-Formate bleiben Premium und zielen auf Düfte ab, die über 30 USD kosten, wo nahtlose Ästhetik die Kaufabsicht beeinflussen kann.

Crown Holdings und Ball Corporation betreiben gemeinsam mehr als 60 % der zweiteiligen Kapazität und nutzen ihre Größe, um günstige Aluminiumverträge zu sichern. Mittelgroße Lieferanten dominieren dreiteilige Linien, die von geringeren Kapitalanforderungen und flexiblen Höhenanpassungen profitieren. Druckprüfungsstandards bevorzugen nahtlose Dosen für Inhalatoren, doch Kostenkompromisse halten zweiteilige Lösungen für Massenmarkt-Körperpflege-SKUs relevant.

Nach Treibmitteltyp: Dominanz verflüssigter Gase trifft auf Dynamik bei Druckgasen

Verflüssigte Kohlenwasserstoffe und Dimethylether trieben im Jahr 2025 66,64 % des Nordamerika Aerosolbehälter Marktes an und unterstützten eine wirtschaftliche Sprühleistung. Druckgassysteme, hauptsächlich Stickstoff oder Luft, werden voraussichtlich um 3,68 % steigen, da AIM-Act-Quoten den verbleibenden HFKW-Einsatz einschränken. Die Marktgröße des Aerosolbehälter Marktes für Druckgasanwendungen ist in pharmazeutischen und Flächenpflegeprodukten verankert, wo Marken „treibmittelfreie” Eigenschaften anpreisen. Bag-on-Valve-Beutel verbessern das 360-Grad-Sprühen und die kontaminationsfreie Dosierung, erschweren jedoch das Recycling aufgrund der Laminatkonstruktion.

Kohlenwasserstoffkosten bleiben mit rund 0,03 USD pro Dose niedrig und sichern ihre Führungsposition in preissensiblen Segmenten. Einzelhändler verschärften jedoch die Regalplatzierungsregeln für entflammbare SKUs und drängten Formulierer trotz des 20–30-prozentigen Aufpreises zu Dimethylether. Höhere Anforderungen an den Berstdruck von Dosen für Druckgase erhöhen die Metalldicke, was 10–15 % Materialkosten hinzufügt, aber Differenzierungsmöglichkeiten rund um die Ergonomie des Dauersprühens eröffnet.

Nach Kapazität: Das 101–300-Milliliter-Segment behält seine Vorrangstellung

Mittelgroße 101–300-Milliliter-Dosen hielten im Jahr 2025 einen Anteil von 46,15 % und sollten bis 2031 mit 3,81 % wachsen. Die Kompatibilität der Abmessungen mit bestehenden Hochgeschwindigkeitslinien und die reisefreundliche Größe sichern diese Führungsposition. Formate unter 100 Milliliter profitieren von den Beschränkungen der Transportbehörde, die die Nachfrage in Duty-free- und Hotelkanälen festigen. Größere 301–500-Milliliter-Dosen dominieren Haushaltsreiniger, aber Strafgebühren für das Dimensionsgewicht im E-Commerce bremsen das inkrementelle Wachstum.

Produktionsumstellungen auf nicht standardmäßige Durchmesser können 0,5 Millionen USD übersteigen, was Marken davon abhält, außerhalb etablierter Größenfenster zu experimentieren. Übergroße Industriedosen über 500 Milliliter bleiben für Schmierstoffe und Farben unverzichtbar, wo professionelle Anwender eine geringere Nachfüllhäufigkeit schätzen.

Nach Endverbraucherbranche: Haushaltspflege überholt Körperpflege

Körperpflege machte im Jahr 2025 41,32 % des Nordamerika Aerosolbehälter Marktes bei den Lieferungen aus, unterstützt durch Standardkategorien wie Deodorants und Trockenshampoos. Haushaltspflege wird jedoch voraussichtlich eine CAGR von 4,42 % verzeichnen, dank fest verankerter Hygienepraktiken und einer Regalumverteilung durch Einzelhändler zugunsten von Aerosol-Desinfektionsmitteln. Der Haushaltsreiniger-Aerosolbehälter-Markt wird von stickstoffbetriebenen Plattformen profitieren, die Entflammbarkeitsbedenken in der Großhandelslogistik ausräumen. Die Nachfrage aus dem Automobil- und Industriebereich folgt dem alternden Fahrzeugbestand, während pharmazeutische Inhalatoren unter der Aufsicht der US-amerikanischen Lebens- und Arzneimittelbehörde ein stabiles Volumen aufrechterhalten.

Substitutionsbedrohungen belasten die Körperpflege, da Stift- und Pumpeninnovationen treibmittelfreie Eigenschaften anpreisen. Umgekehrt reduzieren Dauersprüh-Flächenreiniger die Arbeitszeit für Reinigungspersonal und festigen den Mehrwert von Aerosolen sowie das Kategoriewachstum über die Pandemiedringlichkeit hinaus.

Geografische Analyse

Mexiko entwickelt sich mit einer prognostizierten CAGR von 3,71 % zum am schnellsten wachsenden Knotenpunkt im Aerosolbehälter Markt. Multinationale Unternehmen finanzieren Greenfield-Anlagen in der Nähe von Monterrey und Guadalajara, um sich gegen Zollunsicherheiten abzusichern und die inländische Nachfrage zu bedienen, die durch rasche Urbanisierung gestiegen ist. Die Nähe zu US-amerikanischen Verbrauchermärkten ermöglicht kosteneffiziente grenzüberschreitende Logistik im Rahmen des Abkommens zwischen den Vereinigten Staaten, Mexiko und Kanada.

Kanadas Anteil ist vergleichsweise bescheiden, genießt aber Stabilität durch die provinzielle Angleichung an die US-amerikanischen HFKW-Vorschriften, die harmonisierte Compliance-Wege für Abfüller schaffen, die in beiden Märkten tätig sind. Investitionen in automatisierte Sortierlinen für Aerosolschrott in Ontario werden voraussichtlich die Rückgewinnungsquoten steigern und die Kreislaufziele für Aluminium unterstützen.

Die Vereinigten Staaten, die im Jahr 2025 81,27 % des Volumens hielten, sehen sich einer reifenden Nachfrage in den Kernkategorien der Körperpflege gegenüber. Dennoch sollte die anhaltende Umstellung auf Treibmittel mit niedrigem Treibhauspotenzial und leichte Dosen das inkrementelle Tonnagevolumen aufrechterhalten. Die bestehende Infrastruktur im Mittleren Westen und Südosten gewährleistet hohe Durchsatzkapazitäten, aber steigende Metallpreise und verschärfte Abfallwirtschaftsvorschriften könnten künftige Expansionen südlich der Grenze umlenken, wo die Kostenstrukturen günstig bleiben.

Wettbewerbslandschaft

Crown Holdings und Ball Corporation intensivieren ihre Leichtbauprogramme, wobei Ball im Jahr 2025 ReAl-Legierungslinien in drei US-amerikanischen Werken einführt. Ardagh Metal Packaging rüstete seine Anlage in Chicago mit Digitaldruckmaschinen auf, die schnelle Grafikwechsel für Limitedition-Auflagen ermöglichen und Indie-Duftmarken ansprechen, die eine Regalunterscheidung anstreben. Trivium Packaging gründete ein Gemeinschaftsunternehmen mit einem mexikanischen Abfüller, um eine dedizierte Bag-on-Valve-Linie zu bauen, die 2026 in Betrieb gehen soll, was das Vertrauen in die Dynamik bei Druckgasen signalisiert.

Silgan Holdings führte einen Online-Konfigurator ein, mit dem mittelgroße Marken Betätigungselemente, Kragen und Farbschemata in einer einzigen Oberfläche gestalten können, was die Zeitspanne von der Konzeption bis zum Regal von sechs auf drei Monate verkürzt. Kleinere Spezialisten, insbesondere CCL Container, nutzen Lücken in der pharmazeutischen Lieferung, indem sie ultraleichte Monobloc-Dosen anbieten, die das Frachtgewicht um 20 % reduzieren – ein Vorteil für die E-Commerce-Auftragsabwicklung. Das Interesse von Private-Equity-Investoren an regionalen Verarbeitern stieg im Jahr 2025, da Investoren auf Bolt-on-Akquisitionen abzielten, die Nischenfähigkeiten erweitern, was auf eine weitere Konsolidierung hindeutet.

Obwohl die fünf größten Lieferanten im Jahr 2025 rund 70 % der Kapazität kontrollierten, halten Kundendiversifizierung und Spezialnischen den Preisdruck aufrecht. Markeninhaber beziehen zunehmend von mehreren Quellen, um Zoll- und Logistikrisiken zu mindern, was Dosenhersteller zwingt, wettbewerbsfähig zu bleiben und gleichzeitig maßgeschneiderte Nachhaltigkeitskennzahlen zu erfüllen.

Marktführer im Nordamerika Aerosolbehälter Markt

Crown Holdings Inc.

Ball Corporation

CCL Container Inc. (CCL Industries Inc.)

Ardagh Group S.A.

Mauser Packaging Solutions (BWAY Holding Company)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Februar 2026: Trivium Packaging begann mit dem Bau einer Aluminiumdosenanlage im Wert von 120 Millionen USD in Nuevo León, Mexiko, die jährlich 500 Millionen leichte Aerosolkörper produzieren soll.

- November 2025: Ball Corporation schloss eine Nachrüstung seiner Anlage in Illinois im Wert von 75 Millionen USD ab und fügte ReAl-Legierungsfähigkeiten hinzu, wodurch der Recyclinganteil auf 90 % gesteigert wurde.

- September 2025: Aptar Group stellte ein Bag-on-Valve-Betätigungselement der nächsten Generation vor, das sich nach der Verwendung automatisch verriegelt und auf pharmazeutische topische Sprays abzielt.

- Juni 2025: Crown Holdings unterzeichnete einen Kaufvertrag über 20.000 Tonnen kohlenstoffarmes Aluminium von Rio Tinto und sicherte damit die Versorgung für leichte Aerosolprogramme.

Berichtsumfang des Nordamerika Aerosolbehälter Marktes

Der Nordamerika Aerosolbehälter Marktbericht ist segmentiert nach Materialtyp (Aluminium, Stahl, Weißblech, Kunststoff, Sonstiger Materialtyp), Dosentyp (Einteilig, Zweiteilig, Dreiteilig), Treibmitteltyp (Druckgas, Verflüssigtes Gas, Bag-on-Valve), Kapazität (Weniger als 100 ml, 101–300 ml, 301–500 ml, Mehr als 500 ml), Endverbraucherbranche (Körperpflege und Kosmetik, Haushaltspflege, Automobil und Industrie, Gesundheitswesen und Pharmazeutika, Lebensmittel und Getränke, Farben und Lacke, Sonstige Endverbraucherbranche) und Geografie (Vereinigte Staaten, Kanada, Mexiko). Die Marktprognosen werden in Volumen (Einheiten) angegeben.

| Aluminium |

| Stahl |

| Weißblech |

| Kunststoff |

| Sonstiger Materialtyp |

| Einteilig (Monobloc) |

| Zweiteilig |

| Dreiteilig |

| Druckgas | |

| Verflüssigtes Gas | Kohlenwasserstoff |

| Dimethylether | |

| Sonstiges verflüssigtes Gas | |

| Bag-on-Valve |

| Weniger als 100 |

| 101–300 |

| 301–500 |

| Mehr als 500 |

| Körperpflege und Kosmetik |

| Haushaltspflege |

| Automobil und Industrie |

| Gesundheitswesen und Pharmazeutika |

| Lebensmittel und Getränke |

| Farben und Lacke |

| Sonstige Endverbraucherbranche |

| Vereinigte Staaten |

| Kanada |

| Mexiko |

| Nach Materialtyp | Aluminium | |

| Stahl | ||

| Weißblech | ||

| Kunststoff | ||

| Sonstiger Materialtyp | ||

| Nach Dosentyp | Einteilig (Monobloc) | |

| Zweiteilig | ||

| Dreiteilig | ||

| Nach Treibmitteltyp | Druckgas | |

| Verflüssigtes Gas | Kohlenwasserstoff | |

| Dimethylether | ||

| Sonstiges verflüssigtes Gas | ||

| Bag-on-Valve | ||

| Nach Kapazität (ml) | Weniger als 100 | |

| 101–300 | ||

| 301–500 | ||

| Mehr als 500 | ||

| Nach Endverbraucherbranche | Körperpflege und Kosmetik | |

| Haushaltspflege | ||

| Automobil und Industrie | ||

| Gesundheitswesen und Pharmazeutika | ||

| Lebensmittel und Getränke | ||

| Farben und Lacke | ||

| Sonstige Endverbraucherbranche | ||

| Nach Land | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird die nordamerikanische Nachfrage nach Aerosolbehältern bis 2031 sein?

Die Lieferungen werden voraussichtlich bis 2031 5,34 Milliarden Einheiten erreichen, was einer CAGR von 3,06 % ab 2026 entspricht.

Welches Endverbrauchssegment wächst am schnellsten?

Haushaltspflegesprays werden voraussichtlich mit einer CAGR von 4,42 % wachsen, da die Verwendung von Desinfektionsmitteln zur Routinegewohnheit wird.

Welches Material dominiert heute die Dosenproduktion?

Aluminium hält 63,26 % des Volumens von 2025 aufgrund seiner Vorteile hinsichtlich Recyclingfähigkeit und Drucktoleranz.

Warum gewinnen Druckgastreibmittel an Bedeutung?

AIM-Act-Beschränkungen für HFKW und Brandschutzrichtlinien des Einzelhandels lenken Abfüller trotz höherer Dosendrücke auf Stickstoff- und Luftsysteme um.

Wo werden neue Produktionsanlagen gebaut?

Multinationale Unternehmen bauen Greenfield-Kapazitäten in Mexiko auf, um Zollrisiken abzusichern und US-amerikanische Exportkorridore zu bedienen.

Wie konzentriert ist die Lieferantenmacht in der Region?

Die fünf größten Hersteller kontrollieren rund 70 % der Kapazität, was den Markt in ein mäßig konzentriertes Segment einordnet.

Seite zuletzt aktualisiert am: