Marktgröße und Marktanteil für Lenksäulensteuermodule

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Marktgröße (2025) | 17.18 Milliarden US-Dollar |

| Marktgröße (2030) | 23.31 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 6.29% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Lenksäulensteuermodule von Mordor Intelligence

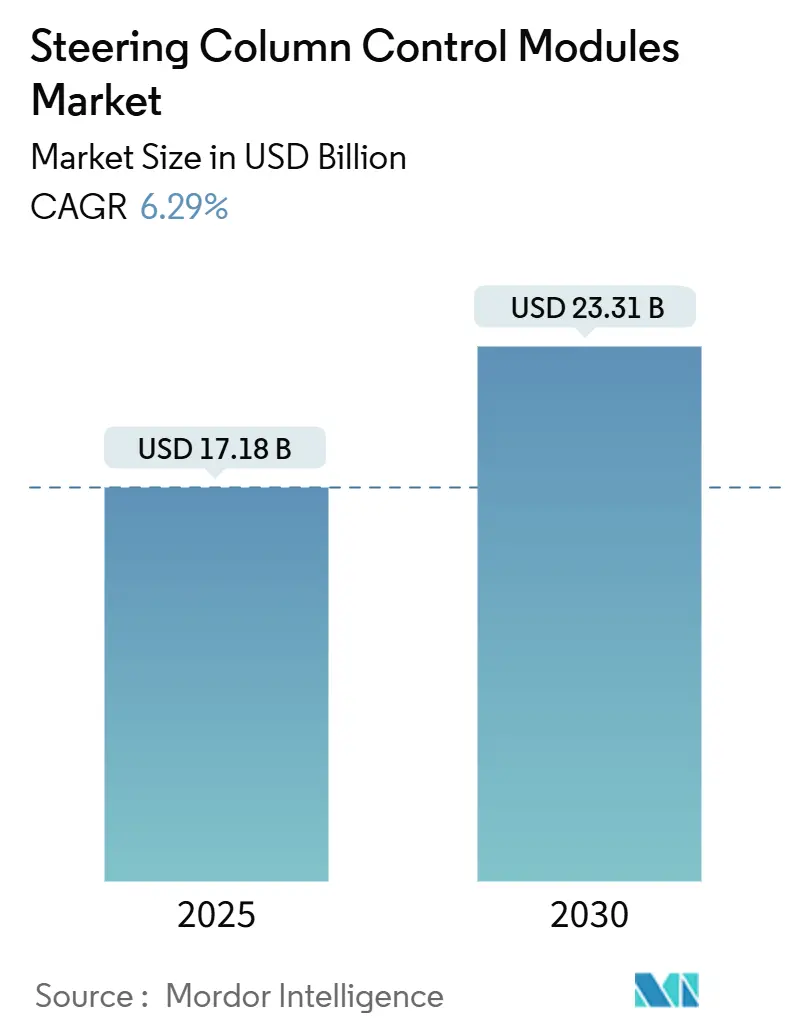

Die Marktgröße für Lenksäulensteuermodule beläuft sich im Jahr 2025 auf 17,18 Milliarden USD und wird bis 2030 voraussichtlich auf 23,31 Milliarden USD bei einem CAGR von 6,29 % anwachsen. Der Schwung resultiert aus dem Wandel der Automobilbranche hin zu elektrischer Servolenkung, Level-2+-Autonomie und Vorschriften, die physische Steuerungsredundanzen vorschreiben. Die Elektrifizierung von Personenkraftwagen, die Einführung von 48-V-Systemen und Innovationen bei haptischem Feedback steigern den Stückwert weiter, während Engpässe bei Halbleitern und die Einhaltung von Cybersicherheitsvorschriften das Wachstum dämpfen. Der asiatisch-pazifische Raum dominiert sowohl die Nachfrage als auch das Angebot aufgrund des Booms bei Elektrofahrzeugen in China und des kosteneffizienten Fertigungsökosystems in Indien. Die Wettbewerbsintensität ist moderat, da führende Anbieter darum wetteifern, softwaredefinierte Fähigkeiten und redundante elektronische Architekturen in Lenkanlagen zu integrieren, was neue Chancen für vertikal integrierte Zulieferer schafft, die Aktuatoren, Sensoren und Cybersicherheitsfunktionen in einer einheitlichen Modullösung bündeln können.

Wesentliche Erkenntnisse des Berichts

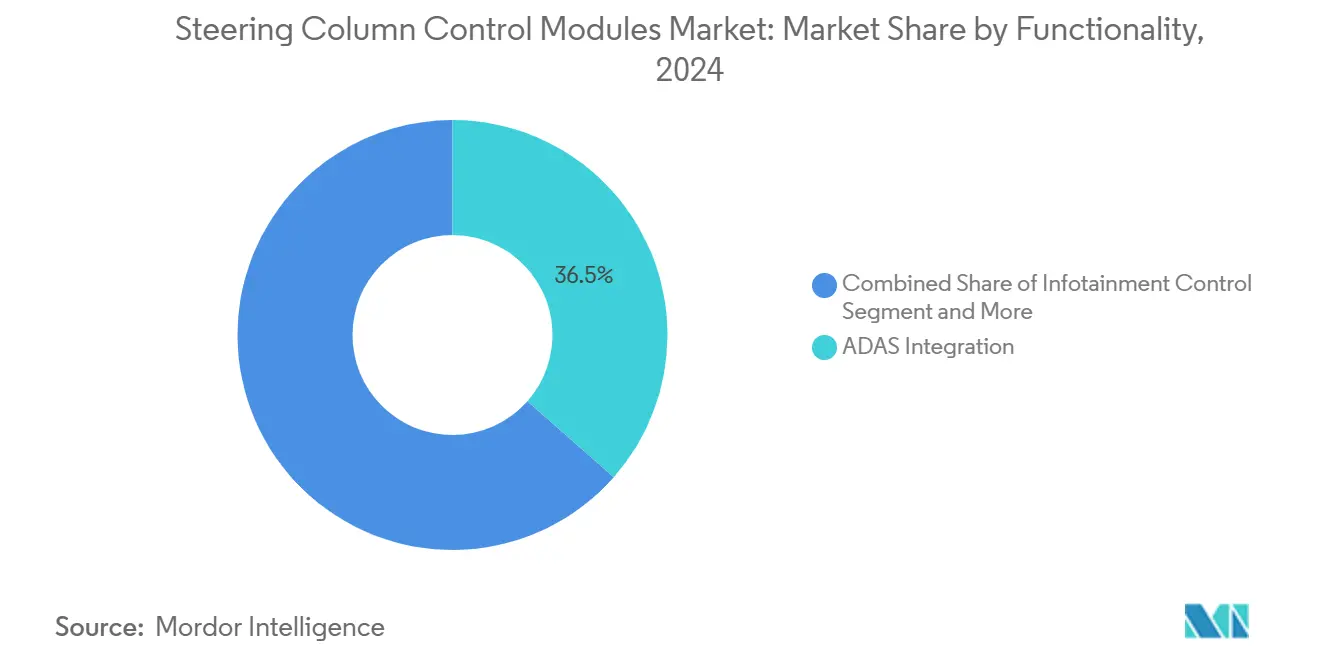

- Nach Funktionalität erzielte die ADAS-Integration im Jahr 2024 einen Umsatzanteil von 36,51 %; die Tempomat-Haptik wird bis 2030 voraussichtlich mit einem CAGR von 12,46 % wachsen.

- Nach Komponentenposition führten Lösungen am Lenkrad im Jahr 2024 mit einem Anteil von 57,38 %, während Baugruppen um/unterhalb des Lenkrads mit einem CAGR von 12,05 % am schnellsten wachsen.

- Nach Lenkungstyp hielt die elektrische Servolenkung im Jahr 2024 einen Marktanteil von 54,25 % am Markt für Lenksäulensteuermodule; Steer-by-Wire wird bis 2030 voraussichtlich mit einem CAGR von 15,83 % zulegen.

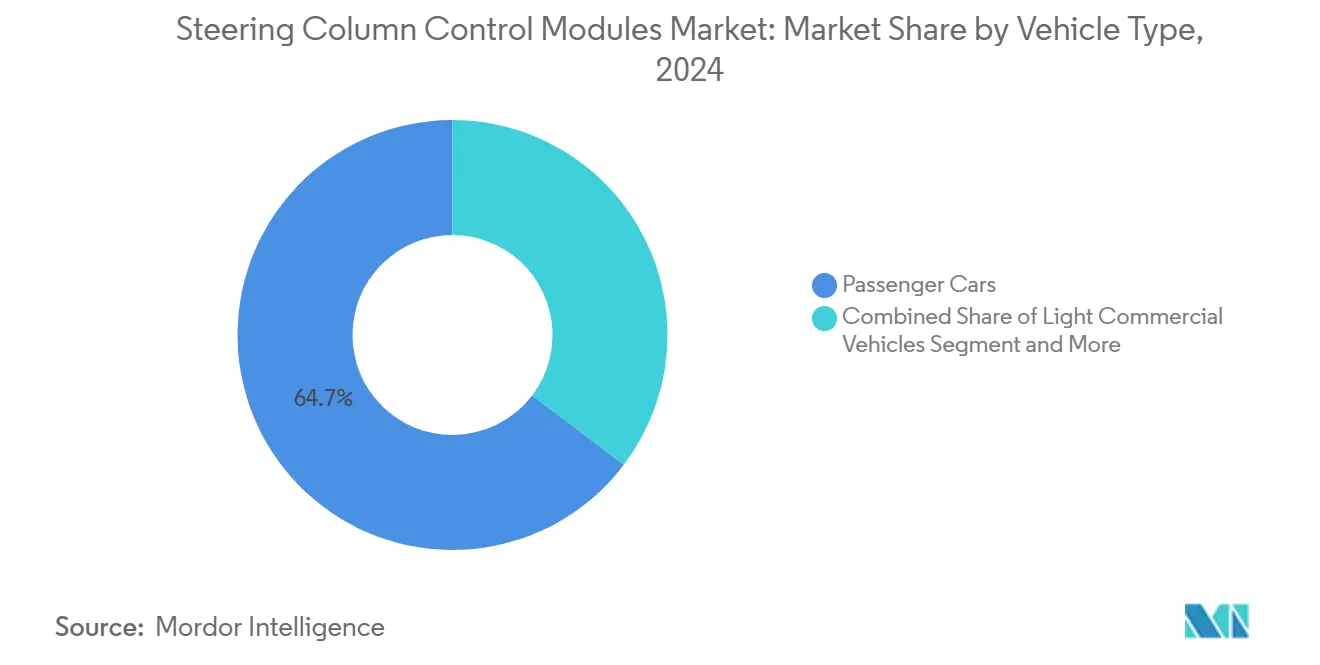

- Nach Fahrzeugtyp entfielen im Jahr 2024 64,68 % der Marktgröße für Lenksäulensteuermodule auf Personenkraftwagen, die bis 2030 mit einem CAGR von 13,99 % wachsen.

- Nach Vertriebskanal entfielen im Jahr 2024 78,24 % der Umsätze auf OEM-Lieferungen, während Aftermarket-Nachrüstungen mit einem CAGR von 9,51 % bis 2030 wachsen.

- Nach Geografie erzielte der asiatisch-pazifische Raum im Jahr 2024 einen Umsatzanteil von 50,08 % und wird bis 2030 voraussichtlich mit einem CAGR von 9,09 % wachsen.

Globale Markttrends und Erkenntnisse für Lenksäulensteuermodule

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Einführung der elektrischen Servolenkung (EPS) | +2.1% | Global, mit führender Einführung im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| ADAS-Integration | +1.8% | Nordamerika und Europa früh, asiatisch-pazifischer Raum skaliert | Langfristig (≥ 4 Jahre) |

| Sicherheitsvorschriften | +1.2% | Europa und Nordamerika regulatorisch, globale Umsetzung | Kurzfristig (≤ 2 Jahre) |

| Wachstum der Personenkraftwagenproduktion | +0.9% | Asiatisch-pazifischer Raum als Kern, Ausstrahlungseffekte auf Schwellenmärkte | Mittelfristig (2–4 Jahre) |

| Feedback-Module für L2+-Autonomie | +0.7% | Premiumsegmente in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| 48-V-modulare Steuergeräte | +0.5% | China und Nordamerika als Elektrofahrzeug-Zentren | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Einführung der elektrischen Servolenkung (EPS)

Die elektrische Servolenkung (EPS) eliminiert Hydraulikpumpen, reduziert Schleppverluste und macht die Lenkung softwaredefinierbar. Die Technologie zieht Strom nur bei Bedarf, unterstützt die Emissionsziele der OEMs und ermöglicht eine variable Unterstützung, die auf Geschwindigkeit und Last abgestimmt ist. Die elektronische Drehmomentüberlagerung bietet eine Plattform für Spurhalteassistenten und automatisches Einparken und treibt die Nachfrage nach Multifunktionsschaltern und Moduswahlschaltern im Lenkrad an. Zulieferer integrieren nun Motorsteuereinheiten in Lenksäulenmodule, was Kabellängen verkürzt und die Diagnose vereinfacht. Mit steigender globaler Elektrofahrzeugproduktion dient die EPS als Standard-Ausgangsbasis für neue Plattformen und festigt ihren Einfluss auf den Markt für Lenksäulensteuermodule[1]„Elektrisches Servolenksystem,” Renesas Electronics Corporation, renesas.com.

ADAS-Integration

Level-2+-Systeme erfordern präzise Übergaben zwischen Fahrer und Fahrzeug, was die Einführung von Hands-on-Erkennung, in die Felge eingebetteter Haptik und redundanter CAN-Gateways vorantreibt. Verordnung Nr. 171 verpflichtet zur kontinuierlichen Fahrerüberwachung und veranlasst OEMs, kapazitive Sensoren und vibrotaktile Warnungen in Lenkräder einzubauen. Premiummarken erproben Steer-by-Wire-Yokes für Markteinführungen im Jahr 2026, was Dual-Channel-Steuergeräte und ausfallsichere Designs erfordert. Zulieferer, die Aktuatoren, Software und Cybersicherheitsschlüssel unter einer einzigen Teilenummer bündeln können, profitieren von Margenvorteilen. Die Konvergenz von ADAS und Mensch-Maschine-Schnittstellen positioniert Lenkmodule als Nervenzentrum statt als passiven Schalterblock.

Sicherheitsvorschriften, die Lenkradsteuerungen vorschreiben

Das Euro-NCAP-Protokoll 2026 schreibt mechanische Tasten für fünf kritische Funktionen vor, stellt reine Touchscreen-Innenräume in Frage und garantiert eine Grundnachfrage nach taktilen Eingaben. Die Regelung steht im Einklang mit den UNECE-Standards zur Ablenkung des Fahrers und den ISO-26262-Redundanzklauseln, die jeden minimalistischen Fahrzeuginnenraum zur Beibehaltung physischer Bedienelemente zwingen. OEM-Designteams balancieren daher ästhetischen Minimalismus mit Compliance und setzen auf Mehrzonenhaptik und beleuchtete Symbole, um beides in Einklang zu bringen. Modulzulieferer, die Schalterlayouts vorab gegen Crashimpulse und Airbag-Kinematik validieren, erhalten Vorzug bei Angebotsanfragen. Die frühe Einführung in Europa schafft einen Rahmen, der sich voraussichtlich auf die US-amerikanischen NHTSA- und chinesischen NCAP-Regelwerke ausbreiten wird[2]„Autos werden Tasten und nicht nur Touchscreens benötigen, um eine 5-Sterne-Euro-NCAP-Sicherheitsbewertung zu erhalten,” Europäischer Rat für Verkehrssicherheit, etsc.eu.

Wachstum der Personenkraftwagenproduktion

Fertigungslinien für Leichtfahrzeuge im asiatisch-pazifischen Raum erhöhen ihre Kapazitäten, um die Inlandsnachfrage und Exportpipelines in den Nahen Osten, nach Afrika und Lateinamerika zu bedienen. Subventionen für Elektrofahrzeuge in China und Indien steigern den Inhalt pro Fahrzeug, da elektrische Fahrzeuginnenräume leiser sind und den Bedarf an taktilen Hinweisen erhöhen. Multifunktionslenkräder, die früher nur in Premiumlimousinen zu finden waren, sind nun auch in B-Segment-Schräghecklimousinen verbreitet und steigern das Volumen. Die lokalisierte Modulproduktion in indischen Zulieferparks hilft OEMs, Kostenziele zu erreichen und Zollrisiken zu vermeiden. Skalenvorteile treiben die Marktentwicklung für Lenksäulensteuermodule voran, indem Forschungs- und Entwicklungskosten auf hochvolumigen Plattformen verteilt werden.

Analyse der Hemmnisswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kosten für fortschrittliche Module | -1.4% | Global, besonders ausgeprägt in preissensiblen Segmenten | Kurzfristig (≤ 2 Jahre) |

| Cybersicherheitsrisiken im CAN-Bus | -0.8% | Märkte für vernetzte Fahrzeuge weltweit | Mittelfristig (2–4 Jahre) |

| Zuverlässigkeitsbedenken | -0.6% | Reife Märkte mit hohen Haltbarkeitserwartungen | Langfristig (≥ 4 Jahre) |

| Engpässe in der Lieferkette für Mikrocontrollereinheiten | -0.5% | Global, konzentriert auf Automobilhalbleiter | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten für fortschrittliche Module

Haptisches Feedback, Hands-on-Erkennung und 48-V-Kompatibilität erhöhen die Kosten gegenüber mechanischen Schaltern um 40–60 % und belasten Einstiegsvarianten. Automobilgerechte Mikrocontroller mit sicherem Bootvorgang und ASIL-D-Zertifizierung erhöhen die Stückliste noch vor der Werkzeugamortisierung. Volumenzuteilung hilft, doch kleineren Zulieferern fehlt das Kapital für automatisierte optische Prüflinien, die zur Erreichung von Fehler-ppm-Zielen erforderlich sind. OEM-Kostensenkungszyklen zwingen Tier-1-Zulieferer zur Doppelbeschaffung von Kunststoffen und zur Nutzung globaler Spritzgussnetzwerke. Bis sich Skaleneffekte vertiefen, werden Premium-Funktionspakete außerhalb der meistverkauften Varianten optionale Bündel bleiben.

Cybersicherheitsrisiken im CAN-Bus

Lenksäulenmodule sind am Lenkungs-CAN angeschlossen und stellen damit potenzielle Angriffsvektoren dar. Fernaktualisierungspfade und Bluetooth-Übergabefunktionen vergrößern die Angriffsfläche. UNECE R155 schreibt Cybersicherheitsmanagementsysteme vor und verpflichtet Zulieferer zur Prüfung von Softwarelieferanten und zur Implementierung von Schlüsselrotationsprotokollen. Verschlüsselungschips und Firmware zur Angriffserkennung erhöhen Kosten und Gewicht, doch die Nichteinhaltung gefährdet die Fahrzeugtypgenehmigung. Kontinuierliche Überwachung und Patches verwischen die Grenze zwischen Hardwareverkauf und lebenslangen Serviceverträgen, was Cashflow-Modelle und Lieferantenverantwortlichkeiten verändert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Funktionalität: ADAS-Integration treibt Premium-Funktionen voran

Die ADAS-Integration erzielte im Jahr 2024 mit 36,51 % den höchsten Umsatzanteil und wird bis 2030 voraussichtlich einen CAGR von 12,46 % verzeichnen, was den Wandel des Marktes für Lenksäulensteuermodule hin zu autonomiefähigen Fahrzeuginnenräumen unterstreicht. Die Integration steht im Einklang mit Verordnung Nr. 171 und bewirkt eine weitverbreitete Einführung kapazitiver Felgensensoren und vibrotaktiler Warnungen. Die Infotainment-Steuerung bleibt universell, doch ihr Wachstum verlangsamt sich, da in entwickelten Volkswirtschaften eine Sättigung eintritt. Tempomat-Haptik und Kommunikationsverknüpfungen wandern in niedrigere Ausstattungsvarianten, was das adressierbare Volumen ausweitet.

Zulieferer differenzieren sich durch die Integration von Multifunktions-Tasten und Kraftrückkopplungsaktuatoren in einzelne Siliziumflächen, wodurch Latenz und Energieverbrauch kontrolliert werden. Renesas' kostengünstiges Haptikmodul ermöglicht taktile Bestätigung bei einer Schalttiefe von 12 mm und erfüllt sowohl Packaging- als auch Ablenkungsgrenzen. Continental's Demonstrationen zur Gestenerkennung zeigen eine Ära nach den Tasten voraus, doch Euro-NCAP-Regeln stellen sicher, dass physische Redundanzen bestehen bleiben. Das Segment balanciert damit futuristische Interaktionen mit regulatorischem Pragmatismus und sichert seinen dominanten Anteil bis 2030.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Komponentenposition: Stalklose Designs fordern traditionelle Layouts heraus

Lenkradseitige Baugruppen erzielten im Jahr 2024 einen Umsatzanteil von 57,38 %, was die OEM-Präferenz für daumenzugängliche Bedienelemente widerspiegelt, die die Hände am Lenkradkranz halten. Module um/unterhalb des Lenkrads steigen jedoch mit einem CAGR von 12,05 % an, da minimalistische Armaturenbretter mit Lenksäulenpods experimentieren, die Beleuchtungs-, Wischer- und ADAS-Schalter konsolidieren. Die Tesla-artige Abschaffung von Lenkstockhebeln weckt Interesse an kapazitiven Pads, die hinter der Speichenverkleidung verborgen sind, doch die Erfüllung taktiler Klickanforderungen bleibt eine Designhürde.

TG0's druckmappierte Polymeroberflächen zeigen, wie spaltfreie Designs die Ergonomie mechanischer Schalter ohne Vorsprünge erreichen können. Die Euro-NCAP-Konformität könnte reine Touch-Lösungen verlangsamen, aber hybride Touch-plus-Tasten-Cluster bieten einen Kompromissweg. Da OEMs Teilenummern über globale Modelle hinweg rationalisieren, erschließen modulare Pods, die an gemeinsamen Lenkrahmen befestigt werden, Volumenhebel und verstärken den Schwung im Markt für Lenksäulensteuermodule.

Nach Lenkungstyp: Steer-by-Wire entwickelt sich zur disruptiven Technologie

Die elektrische Servolenkung hielt im Jahr 2024 einen Anteil von 54,25 % und spiegelt ihren Status als Basisarchitektur für kraftstoffeffiziente und softwaredefinierte Fahrzeuge wider. Hydraulische Zahnstangen ziehen sich weiterhin auf veraltete Nutzfahrzeugplattformen zurück, da sie schwerer sind und die ADAS-Skalierbarkeit einschränken. Manuelle Systeme verbleiben in Ultra-Budget-Segmenten, doch ihr Einfluss auf den Markt für Lenksäulensteuermodule schwindet, da Sicherheits- und Komforterwartungen steigen. Steer-by-Wire ist heute zwar noch klein, wird aber für seine Packaging-Freiheit und anpassbaren Übersetzungsverhältnisse geschätzt, die mechanische Verbindungen nicht liefern können.

Das Steer-by-Wire-Segment wird voraussichtlich mit einem CAGR von 15,83 % wachsen, da Premiumprogramme ab 2026 ausfallsichere Designs validieren. Mercedes-Benz kombiniert die Technologie mit einfahrbaren Yokes und zeigt, wie elektronische Aktuierung die Verstauung im Armaturenbrett und neue Sitzergonomie ermöglicht. ZF's Doppelmotoraktuatoren zeigen Redundanzstrategien, die ISO 26262 und UNECE-Vorschriften erfüllen, ohne Lenksäulen hinzuzufügen. Da OEMs auf zonale 48-V-Stromnetze umsteigen, profitieren Steer-by-Wire-Module von größerem Spielraum für Motoren und Prozessoren, was ihren disruptiven Schwung im Markt für Lenksäulensteuermodule verstärkt.

Nach Fahrzeugtyp: Personenkraftwagen führen Elektrifizierungstrends an

Personenkraftwagen bewahrten im Jahr 2024 einen Anteil von 64,68 % und werden voraussichtlich mit einem CAGR von 13,99 % wachsen, da die Einführung von Elektrofahrzeugen den Inhalt pro Einheit steigert. Leichte Nutzfahrzeuge verzeichnen eine stetige Nachfrage im Zusammenhang mit dem E-Commerce, doch Kostengrenzen verzögern den weitverbreiteten Einsatz von Premium-Haptik und Steer-by-Wire. Schwere Lkw und Busse übernehmen elektronische Lenksäulen langsamer, begrenzt durch lange Flottenlebenszyklen und strenge Haltbarkeitstests. Dennoch drängen Sicherheitsvorschriften wie Spurverlassenswarnsysteme diese Segmente zu intelligenteren Lenkschnittstellen.

Die Verbreitung von SUVs verstärkt das Interesse an Hinterachslenkung, um größenbedingte Agilitätsprobleme zu kompensieren, und ermöglicht es Zulieferern, Lenksäulenmodule und Hinterachslenkungsaktuatoren in einem Paket zu verkaufen. Nexteer's Einführung kosteneffizienter Hinterachslenkung im Jahr 2025 zeigt, wie Innovationen bei Personenfahrzeugen in Pickups und Crossover-Fahrzeuge übergehen. In Elektrofahrzeug-Innenräumen erhöht reduzierter Antriebslärm den Bedarf an taktiler Bestätigung und treibt die Einführung von Mehrzonenhaptik bei Mainstream-Limousinen voran. Diese Trends stützen gemeinsam die Expansion der Marktgröße für Lenksäulensteuermodule über alle Fahrzeugklassen hinweg.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: OEM-Dominanz sieht sich Aftermarket-Wachstum gegenüber

Die OEM-Erstausrüstung dominierte im Jahr 2024 mit 78,24 % des Umsatzes, da Lenkmodule von Anfang an mit der Airbag-Auslöselogik und verschlüsselten CAN-Nachrichten abgestimmt sein müssen. Die Werksintegration reduziert das Homologationsrisiko und vereinfacht ISO-26262-Audits, was Automobilhersteller an Tier-1-Zulieferer bindet. Cybersichere Schlüsselaustausche und Fahrerüberwachungsfunktionen sind in Serien-Steuergeräten integriert und stärken die Bindung an den OEM-Kanal. Dennoch schafft die wachsende Anzahl älterer Fahrzeuge eine latente Nachfrage nach Ersatzschalterpaketen und Komfort-Upgrades.

Aftermarket-Kits werden voraussichtlich mit einem CAGR von 9,51 % wachsen, da Fahrzeuglebensdauern 12 Jahre überschreiten, obwohl die Komplexität der Nachrüstung den Umfang auf Plug-and-Play-Angebote beschränkt. Tier-1-Zulieferer co-branden nun Serviceteile mit Automobilherstellern, um die Garantie zu wahren und gleichzeitig langfristige Ersatzteile zu monetarisieren. Hands-on-Erkennungsfelgen und beleuchtete Daumenräder erscheinen in händlerinstallierten Paketen für technikaffine Verbraucher. Trotz dieses Aufwärtspotenzials wird der Markt für Lenksäulensteuermodule OEM-zentriert bleiben, da Sicherheitszertifizierungen und Cybersicherheitskopplung natürliche Barrieren um hochfunktionale Nachrüstungen errichten.

Geografische Analyse

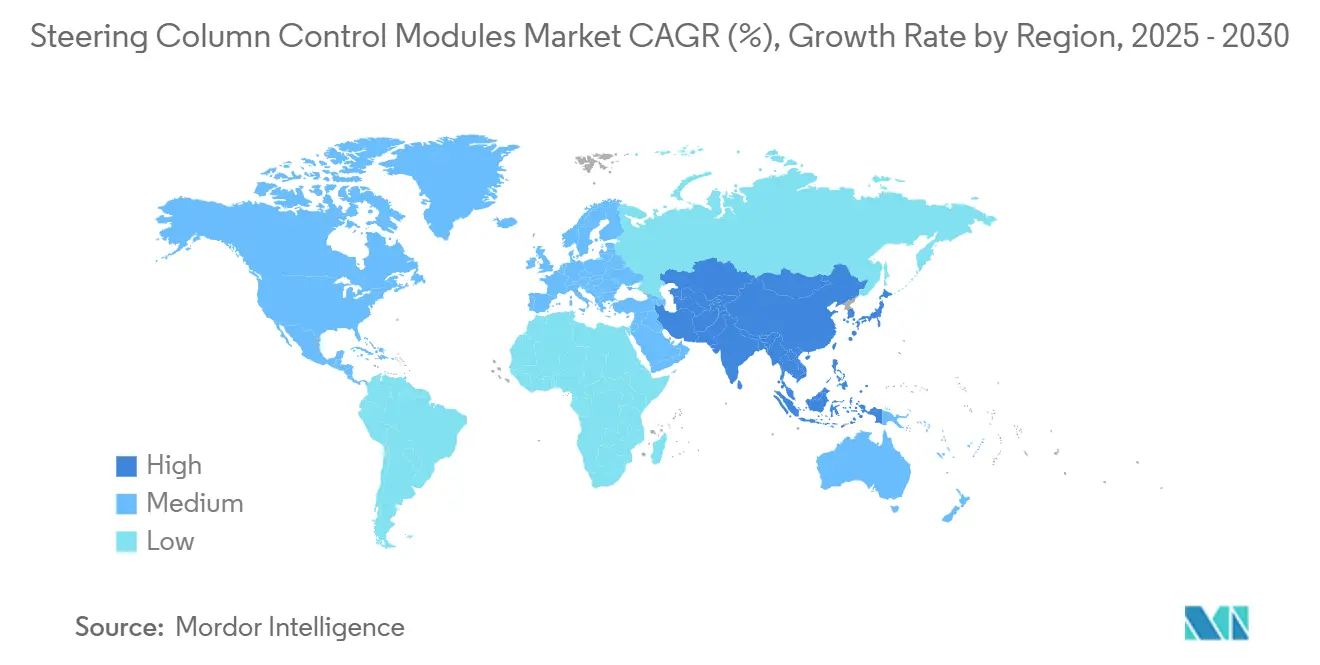

Der asiatisch-pazifische Raum hielt im Jahr 2024 einen Umsatzanteil von 50,08 % und wird bis 2030 voraussichtlich mit einem CAGR von 9,09 % wachsen. Chinas Dominanz in der Produktion von batteriebetriebenen Elektrofahrzeugen treibt hochwertige Lenkräder mit Hands-on-Erkennung und 48-V-fähigen Steuergeräten an. Indiens produktionsgebundene Anreize locken Tier-1-Zulieferer zur Lokalisierung von Lenksäulen und Schalterpaketen und senken Logistikkosten. ASEAN-Werke montieren globale Modelle für den Export und sichern die Zuliefererskala, während japanische und koreanische Unternehmen IC-Design und Haptikalgorithmen beisteuern. Die Mischung aus Volumen und Wert der Region festigt ihre Führungsposition im Markt für Lenksäulensteuermodule.

Nordamerika belegt den zweiten Platz und wächst mit einem CAGR von 5,22 %. Die frühe ADAS-Einführung und die Beliebtheit von Pickups steigern die Nachfrage nach lenksäulenmontieren Anhängerassistenzschaltern und Hinterachslenkungswahlschaltern. Teslas 48-V-Plattform unterstreicht den US-amerikanischen Appetit auf elektrische Innovationen, obwohl die Anfälligkeit der Lieferkette bei Halbleitern Mehrquellstrategien erfordert. Kanadas Magnesiumgusskapazität unterstützt leichte Lenkrahmen, und Mexikos kostengünstige Kabelbaumwerke bieten FOB-Einsparungen für mittelständische Zulieferer. Regulatorische Sicherheit rund um FMVSS macht die Designvalidierung vorhersehbar und unterstützt die Markteinführungszeit.

Europa verzeichnet einen CAGR von 4,65 %, begrenzt durch makroökonomische Unsicherheiten, aber angetrieben durch strenge Sicherheitsvorschriften. Euro-NCAP-Regeln für physische Tasten garantieren eine Grundnachfrage nach mechanischen Schnittstellen, auch wenn Luxusmarken berührungsempfindliche Speichen erproben. Deutschlands Ingenieurtiefe treibt die Steer-by-Wire-Forschung und -Entwicklung voran, Frankreich konzentriert sich auf ergonomische Compliance und Italien verfeinert die Lederverarbeitungshandwerkskunst. Steigende Energiekosten stellen die Fertigungswirtschaft vor Herausforderungen und fördern die Verlagerung arbeitsintensiver Montage nach Osteuropa, während Premium-OEMs die lokale Hochpräzisionsbearbeitung von Magnesium-Lenkrahmen beibehalten.

Wettbewerbslandschaft

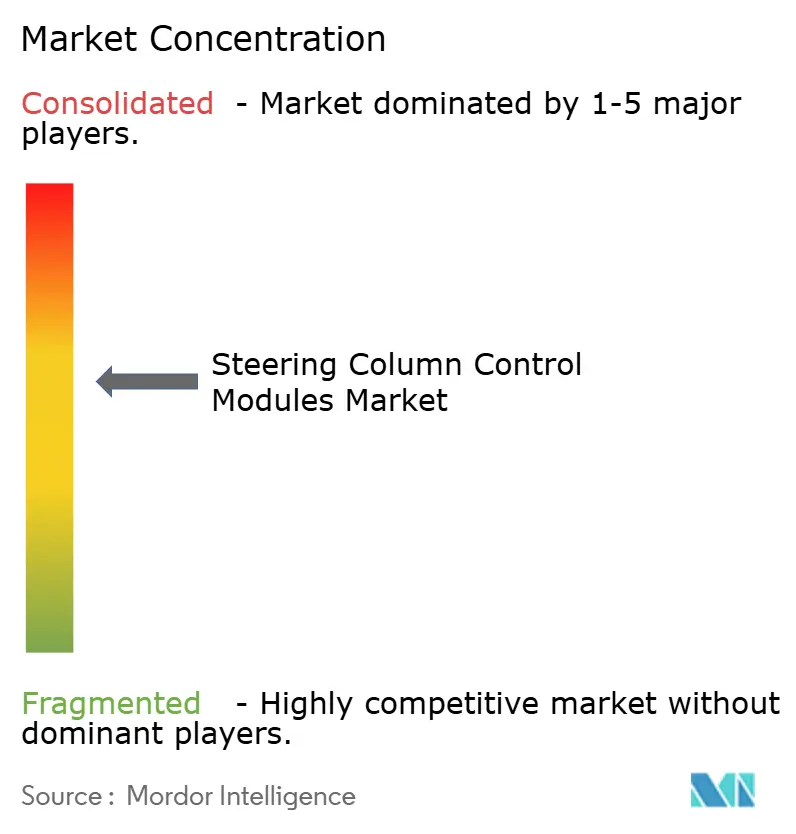

Der Markt für Lenksäulensteuermodule weist eine moderate Konzentration auf. Bosch nutzt seine breite Elektronikkompetenz, um schlüsselfertige Steer-by-Wire-Stacks mit Fahrerüberwachungs- und Cybersicherheitsebenen zu liefern und so die Verantwortung eines einzigen Anbieters für OEMs sicherzustellen. JTEKT koppelt Lenksäulenmodule mit Zahnstangenantriebsmotoren und nutzt systemweite Verkaufsargumente, um Marktanteile gegen reine Elektronikneueinsteiger zu verteidigen. Zusammen setzen diese Akteure Benchmark-Spezifikationen, die die Angebotsanforderungskriterien für globale Fahrzeugprogramme prägen.

Die technologische Differenzierung hängt nun von der Tiefe des haptischen Feedbacks, der Empfindlichkeit der Hands-on-Erkennung und sicheren Over-the-Air-Update-Frameworks ab. Nexteer investiert in abonnementbasierte Lenkmodi und plant zukünftige Einnahmen aus herunterladbaren Fahrdynamikprofilen nach dem Erstverkauf des Fahrzeugs. ZF Lifetec konzentriert sich auf Felgeneinfahrkonzepte, die eine Level-3-Kabinenneukonfiguration ermöglichen, und umwirbt Luxus-OEMs, die Designfreiheit suchen. Jeder Marktführer lenkt Forschungs- und Entwicklungsmittel in Redundanzarchitekturen, die ASIL-D-Ziele ohne übermäßiges Gewicht oder Kosten erfüllen können.

Die Konsolidierung ist nachgelagert aktiv, da kleinere Kunststoff- und Schalterspezialisten mit der Kapitallast cybersicherer Mikrocontroller kämpfen. ZF Rane's Übernahme eines inländischen Lenkradwerks im Jahr 2024 ist typisch für vertikale Integrationsschritte, die die Versorgungssicherheit stärken und gleichzeitig die Gesamtkosten für Wachstumsregionen senken. Zulieferer, die modulare, plattformübergreifende Designs betonen, gewinnen Verhandlungsmacht, da eine Baugruppe mehrere Fahrzeuglinien bedienen kann. Insgesamt belohnt die Wettbewerbsdynamik Unternehmen, die mechanisches Handwerk mit Elektronik, Software und Compliance-Know-how verbinden, und positioniert sie, um die steigende Steer-by-Wire-Nachfrage und Aftermarket-Ersatzzyklen zu nutzen.

Marktführer der Lenksäulensteuermodule-Branche

Robert Bosch GmbH

JTEKT Corporation

Nexteer Automotive

NSK Ltd.

ThyssenKrupp AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: ZF Lifetec stellte ein faltbares Lenkrad vor, das sich innerhalb von zwei Sekunden ins Armaturenbrett einfahren lässt und eine reibungslosere Level-3-Übergabe ermöglicht.

- August 2025: Marquardt führte eine Mehrzonenerkennung für Hands-on-Erkennung ein, die kapazitive Gitter für höhere Präzision bei der Fahrerüberwachung einsetzt.

- Februar 2025: ZF begann mit der Serienproduktion von Steer-by-Wire-Aktuatoren für NIO und liefert sowohl Lenkrad- als auch Getriebemodule sowie Sicherheitssoftware.

Umfang des globalen Marktberichts für Lenksäulensteuermodule

| Infotainment-Steuerung |

| Tempomat |

| Kommunikationssteuerung |

| ADAS-Integration |

| Am Lenkrad | Lautstärkeregelung |

| Airbags | |

| Um/unterhalb des Lenkrads | Lenkstockhebel: Wischersteuerung |

| Lenkstockhebel: Scheinwerfersteuerung |

| Manuelle Lenkung |

| Hydraulische Servolenkung (HPS) |

| Elektrische Servolenkung (EPS) |

| Personenkraftwagen |

| Leichte Nutzfahrzeuge (LNF) |

| Mittelschwere und schwere Nutzfahrzeuge (MSNF) |

| Busse und Reisebusse |

| OEM |

| Aftermarket |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Spanien | |

| Italien | |

| Frankreich | |

| Russland | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | Indien |

| China | |

| Japan | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Türkei | |

| Ägypten | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Funktionalität | Infotainment-Steuerung | |

| Tempomat | ||

| Kommunikationssteuerung | ||

| ADAS-Integration | ||

| Nach Komponentenposition | Am Lenkrad | Lautstärkeregelung |

| Airbags | ||

| Um/unterhalb des Lenkrads | Lenkstockhebel: Wischersteuerung | |

| Lenkstockhebel: Scheinwerfersteuerung | ||

| Nach Lenkungstyp | Manuelle Lenkung | |

| Hydraulische Servolenkung (HPS) | ||

| Elektrische Servolenkung (EPS) | ||

| Nach Fahrzeugtyp | Personenkraftwagen | |

| Leichte Nutzfahrzeuge (LNF) | ||

| Mittelschwere und schwere Nutzfahrzeuge (MSNF) | ||

| Busse und Reisebusse | ||

| Nach Vertriebskanal | OEM | |

| Aftermarket | ||

| Nach Region | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Spanien | ||

| Italien | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | Indien | |

| China | ||

| Japan | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Türkei | ||

| Ägypten | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Lenksäulensteuermodule?

Die Marktgröße für Lenksäulensteuermodule beträgt im Jahr 2025 17,18 Milliarden USD.

Welches Segment hält den größten Funktionalitätsanteil?

Die ADAS-Integration führt mit einem Umsatzanteil von 36,51 % dank der Einführung von Level-2+-Autonomie.

Welche Region wächst am schnellsten?

Der asiatisch-pazifische Raum wird bis 2030 mit einem CAGR von 9,09 % prognostiziert, bedingt durch den Elektrofahrzeugboom in China.

Wie wird Steer-by-Wire die zukünftige Nachfrage beeinflussen?

Steer-by-Wire wird voraussichtlich mit einem CAGR von 15,83 % wachsen, da Premiumprogramme die Zuverlässigkeit beweisen und neue Kabinengestaltungen ermöglichen.

Was treibt das Aftermarket-Wachstum an?

Längere Fahrzeuglebensdauern und die Nachfrage nach Nachrüstungskomfortfunktionen treiben den Aftermarket-Kanal mit einem CAGR von 9,51 % voran.

Seite zuletzt aktualisiert am: