Adeno-assoziierter Virus (AAV) CDMO-Marktgröße und -anteil

Marktübersicht

| Studienzeitraum | 2022 - 2031 |

|---|---|

| Marktgröße (2026) | 0.76 Milliarden US-Dollar |

| Marktgröße (2031) | 1.92 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 20.44% CAGR |

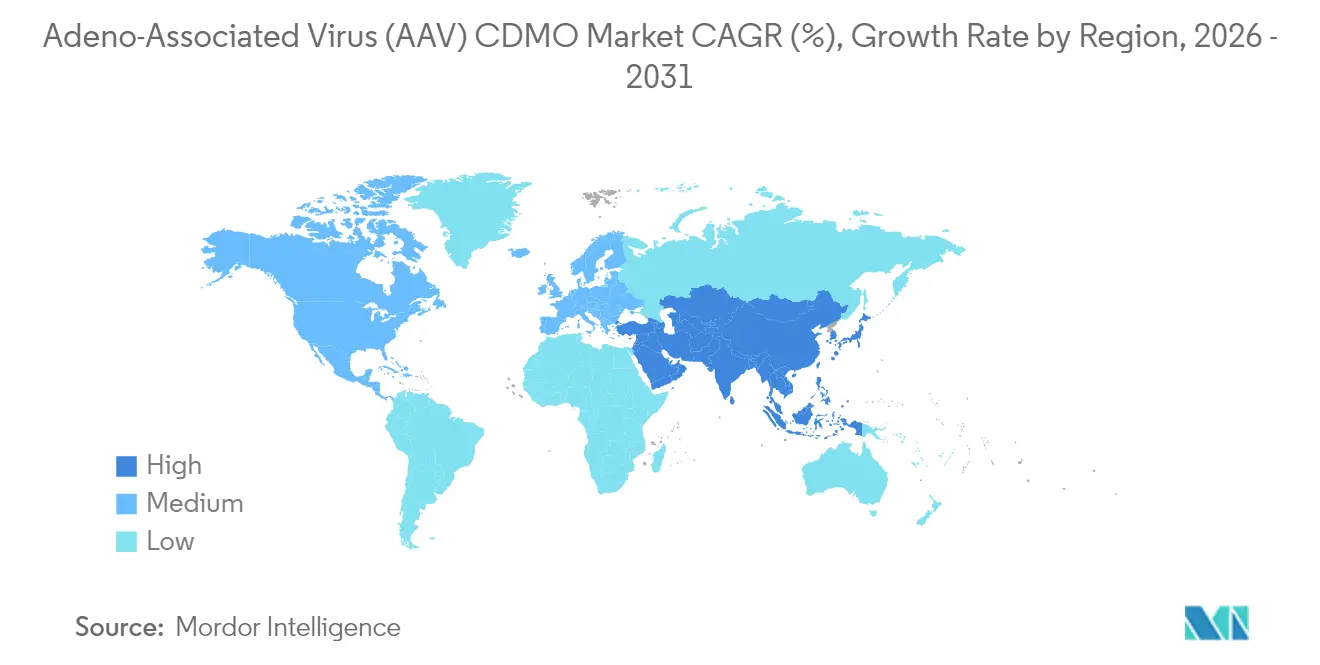

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Adeno-assoziierter Virus (AAV) CDMO-Marktanalyse von Mordor Intelligence

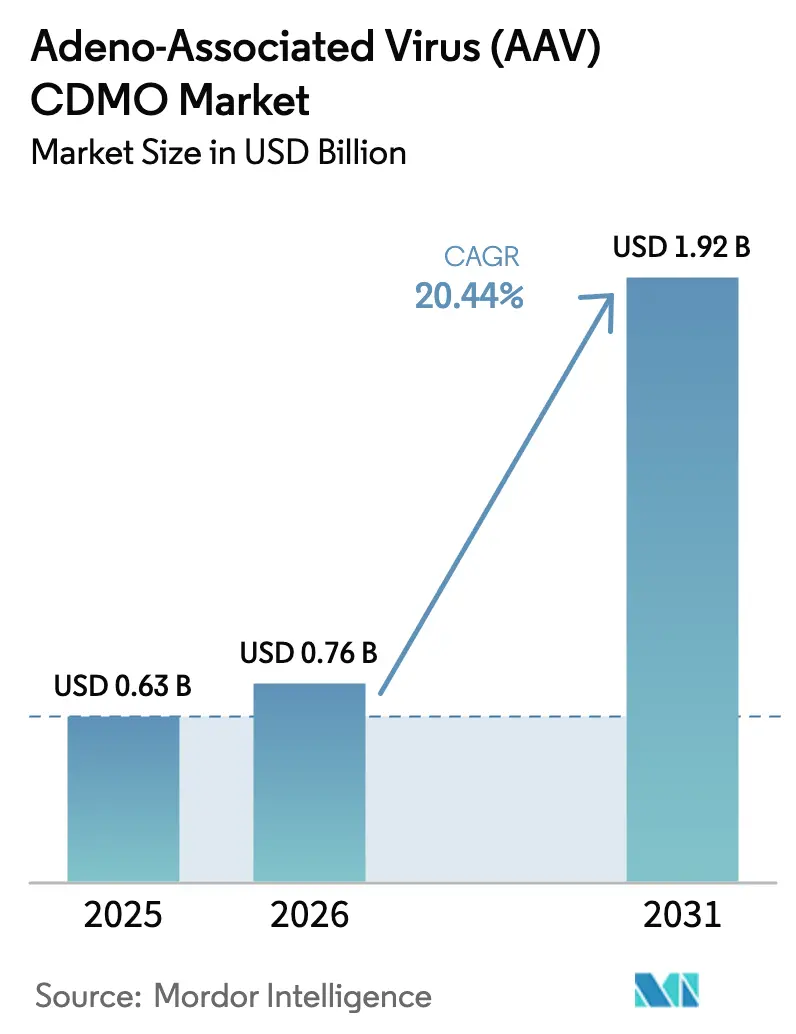

Die Marktgröße des Adeno-assoziierten Virus (AAV) CDMO-Marktes wird voraussichtlich von USD 0,63 Milliarden im Jahr 2025 auf USD 0,76 Milliarden im Jahr 2026 wachsen und soll bis 2031 USD 1,92 Milliarden bei einem CAGR von 20,44 % über 2026–2031 erreichen. Reifende klinische Pipelines, optimierte regulatorische Wege und anhaltender Kapitaleinsatz in der Herstellung von Biologika der nächsten Generation unterstützen diese Expansion. Nordamerika behält Skalenvorteile dank etablierter Infrastruktur und FDA-Fast-Track-Programmen, während der asiatisch-pazifische Raum alle Regionen übertrifft, da Kapazitätserweiterungen beschleunigt werden. Projekte im klinischen Maßstab dominieren die aktuellen Einnahmen, doch die Nachfrage im kommerziellen Maßstab steigt, da sich spät entwickelte Vermögenswerte in die Marktversorgung verlagern. Der Servicemix verlagert sich von der reinen Kapazitätsbereitstellung hin zu Analytik und regulatorischer Beratung, was den wachsenden Schwerpunkt auf qualitätsgesicherter, compliance-fähiger Produktion widerspiegelt. Die Konsolidierung setzt sich fort, da große CDMOs Spezialisten übernehmen, um Vektor-Know-how und diversifizierte Kundenstämme zu sichern.

Wichtigste Erkenntnisse des Berichts

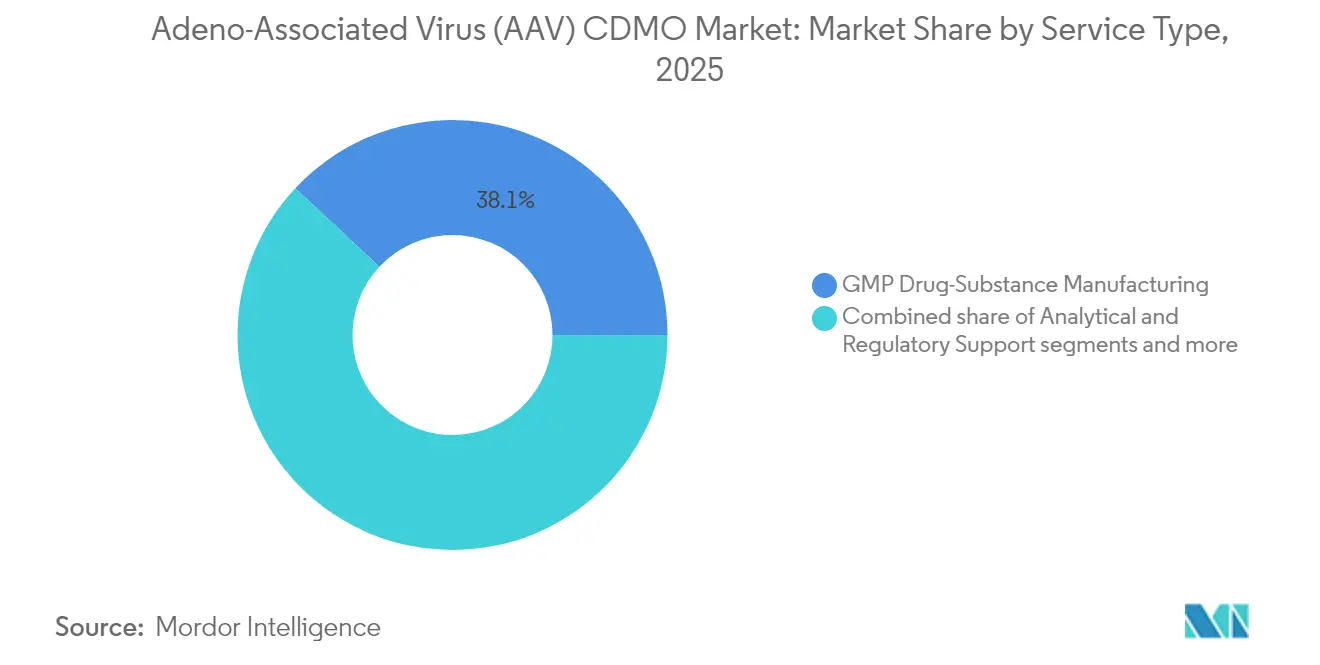

- Die GMP-Wirkstoffherstellung führte mit einem Anteil von 38,05 % am Adeno-assoziierten Virus (AAV) CDMO-Markt im Jahr 2025; analytische und regulatorische Unterstützung wird voraussichtlich bis 2031 mit einem CAGR von 20,89 % wachsen.

- AAV9 erfasste einen Anteil von 40,92 % an der Marktgröße des Adeno-assoziierten Virus (AAV) CDMO-Marktes im Jahr 2025, während engineered Kapsiden voraussichtlich zwischen 2026 und 2031 mit einem CAGR von 21,05 % expandieren werden.

- Projekte im klinischen Maßstab machten 54,12 % der Marktgröße des Adeno-assoziierten Virus (AAV) CDMO-Marktes im Jahr 2025 aus, und der kommerzielle Maßstab wird voraussichtlich bis 2031 mit einem CAGR von 20,73 % wachsen.

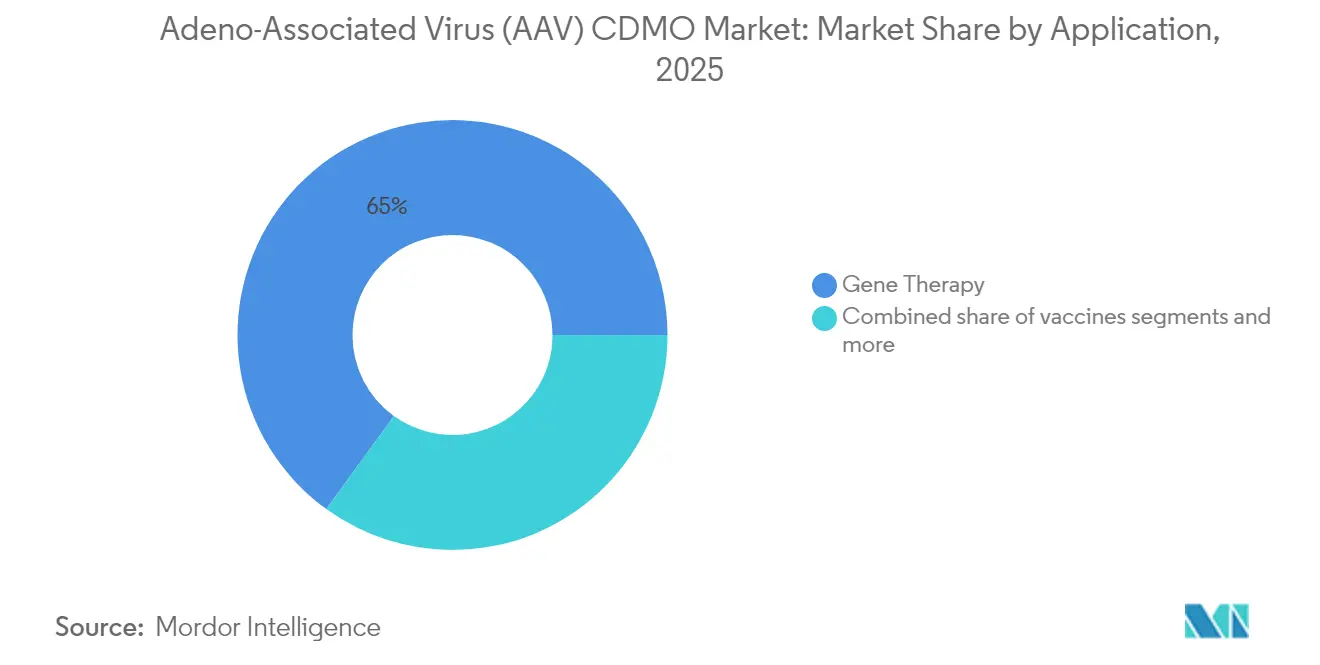

- Gentherapie erzielte 65,02 % der Einnahmen im Jahr 2025; Impfstoffprogramme stellen die am schnellsten wachsende Anwendung mit einem erwarteten CAGR von 20,52 % bis 2031 dar.

- Biotech-Start-ups repräsentierten 49,08 % der Nachfrage im Jahr 2025; Großpharma zeigt die schnellste Entwicklung mit einem CAGR von 20,81 %, da es Gentherapieplattformen internalisiert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse des Adeno-assoziierten Virus (AAV) CDMO-Marktes

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schnelle Expansion der klinischen Pipeline | +4.2% | Global, konzentriert in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| FDA/EMA-Fast-Track-Zulassungen für Gentherapien | +3.8% | Nordamerika und EU, Ausstrahlungseffekte auf den asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Risikokapitalzufluss für Gentherapien bei seltenen Erkrankungen | +3.1% | Global, mit Nordamerika als führender Region | Mittelfristig (2–4 Jahre) |

| Dezentralisierte Reinraum-Pods zur Senkung der Investitionskosten | +2.9% | Global, frühe Einführung in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| KI-gestützte Kapsid-Entwicklung zur Steigerung der Vektorausbeuten | +2.7% | Global, konzentriert in Innovationszentren | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schnelle Expansion der klinischen Pipeline

Über 2.100 Zell- und Gentherapiekandidaten waren weltweit im Jahr 2024 aktiv, ein Niveau, das spezialisierte CDMO-Einheiten nahezu vollständig auslastet. Der Einnahmenanteil von 54,68 % im klinischen Maßstab zeigt, wie Innovatoren flexible externe Kapazitäten priorisieren. Die jüngsten FDA-Zulassungen von BEQVEZ und KEBILIDI validierten AAV-Vektoren und förderten zusätzliche Pipeline-Finanzierungen. Jedes Programm benötigt maßgeschneiderte Prozessentwicklung und analytische Unterlagen, was ein zweistelliges Wachstum für diese Dienstleistungen antreibt. CDMOs, die die Upstream-Optimierung mit der regulatorischen Dokumentation integrieren, sichern sich Folgeaufträge, da Sponsoren auf dem Weg zu entscheidenden Studien voranschreiten.

FDA/EMA-Fast-Track-Zulassungen für Gentherapien

Die FDA richtete ein spezielles „Super-Büro” innerhalb der CBER ein, das bis 2025 auf 10–20 Zulassungen jährlich abzielt, während die EMA weiterhin PRIME- und bedingte Zulassungsinstrumente verfeinert. Solche Initiativen verkürzen die Markteinführungszeit und verlagern das Herstellungsrisiko früher in die Entwicklung. Dennoch erhalten 20 % der CGT-INDs innerhalb von 30 Tagen klinische Aussetzungen, was den Wert von CDMOs mit umfangreichen regulatorischen Erfahrungen unterstreicht. Nordamerikanische Projekte profitieren zuerst, aber konsistente Rahmenbedingungen steigern die Aktivität in Europa und schaffen Technologietransferarbeit für Standorte im asiatisch-pazifischen Raum.

Risikokapitalzufluss für Gentherapien bei seltenen Erkrankungen

AAVantgarde Bio schloss im Jahr 2024 eine Series-A-Finanzierungsrunde über EUR 61 Millionen (USD 65 Millionen) ab, und Sangamo arrangierte einen USD 1,9 Milliarden Optionsdeal mit Genentech – Transaktionen, die die Sektorfinanzierung trotz einer breiteren Biotech-Konsolidierung über historischen Durchschnittswerten hielten. Investoren prüfen CDMOs nun auf Skalierbarkeit und Compliance statt allein auf den Preis, was die Nachfrage nach Einrichtungen steigert, die von 2-L-Schüttelkolben auf 2.000-L-Bioreaktoren umstellen können, ohne eine erneute Validierung durchführen zu müssen. Das Muster stärkt den Adeno-assoziierten Virus (AAV) CDMO-Markt als operatives Rückgrat aufkommender Therapeutika.

Dezentralisierte Reinraum-Pods zur Senkung der Investitionskosten

Einweg-Reinraum-Pods in modularer Bauweise ermöglichen eine dezentralisierte Herstellung in der Nähe klinischer Standorte, wodurch Frachtkosten gesenkt und Einfuhrgenehmigungen vermieden werden. Die Einführung begann in Europa und den Vereinigten Staaten, weitet sich jedoch auf Asien aus, da sich Qualitätsstandards angleichen. Pods erfordern fortschrittliche Automatisierung und inline-Qualitätskontrolle, was CDMOs dazu veranlasst, digitale Prozesssteuerung mit Einrichtung-als-Dienstleistung-Angeboten zu bündeln. Der Ansatz begünstigt kleinere Innovatoren mit begrenztem Kapital und stärkt den aktuellen Biotech-Anteil von 49,53 % an den Ausgaben.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Begrenzte globale Versorgung mit GMP-Qualitätsplasmiden | -2.8% | Global, akut im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Komplexes Lizenzgebühren-Geflecht, das die Herstellungskosten erhöht | -2.1% | Global, konzentriert in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Gemeinschaftsaktivismus gegen Hochdosis-AAV-Studien | -1.9% | Nordamerika und EU, Ausstrahlungseffekte auf entwickelte Märkte | Mittelfristig (2–4 Jahre) |

| Anforderungen zur Berichterstattung über die Kohlenstoffintensität von Bioreaktoren | -1.4% | EU führend, Nordamerika folgend, asiatisch-pazifischer Raum aufkommend | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Begrenzte globale Versorgung mit GMP-Qualitätsplasmiden

Durchlaufzeiten für Plasmide von Ende zu Ende von 6–12 Monaten komprimieren Projektzeitpläne und binden Betriebskapital. Das garantierte Drei-Monats-Lieferfenster von ProBio signalisiert eine Verbesserung, aber die Gesamtproduktion bleibt hinter der Vektornachfrage zurück. Start-ups ohne langjährige Lieferantenbeziehungen bleiben anfällig für Verzögerungen, während große CDMOs in eigene Plasmid-Einheiten investieren, um den Fluss zu sichern. Regulierungsbehörden bewegen sich auf harmonisierte Referenzstandards zu, doch diese Maßnahmen werden den Versorgungsdruck vor 2026 nicht lindern.

Komplexes Lizenzgebühren-Geflecht, das die Herstellungskosten erhöht

Lizenzgebühren auf grundlegende AAV-Patente können 25 % des Produktumsatzes erreichen, was die Margen für preissensible Indikationen schmälert. Mehrschichtige Verhandlungen über geistiges Eigentum verlängern die Kommerzialisierung und schrecken kleinere Sponsoren ab. CDMOs, die bereits umfassende Lizenzen zur freien Nutzung gesichert haben, verschaffen sich einen Vorteil, aber die Stückökonomie bei chronischen Indikationen bleibt schwierig, bis wichtige Patente ablaufen oder erfolgreich angefochten werden.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Servicetyp: Kapazitätsdominanz verlagert sich in Richtung Analytik

GMP-Wirkstoffeinheiten erwirtschafteten 2025 einen Umsatz von 38,05 %, was die Kapitalintensität der Upstream-Produktion widerspiegelt, bei der Suspensionskulturen von HEK293 oder Sf9 spezialisierte Bioreaktoren und Aufreinigungsanlagen erfordern. Der Adeno-assoziierte Virus (AAV) CDMO-Markt ist auf diese Hochdurchsatzoperationen angewiesen, um schnell steigende Chargenanforderungen zu erfüllen. Parallele Prozessentwicklungsteams passen Transfektionsverhältnisse und nachgelagerte Chromatografie für jeden Serotyp an und schaffen so Mehrwert über das Volumen hinaus. Im Prognosezeitraum expandiert die analytische und regulatorische Unterstützung schneller mit einem CAGR von 20,89 %, da die Regulierungsbehörden die Erwartungen an Leer-/Voll-Verhältnisse, Wirksamkeitstests und die Integrität des Vektorgenoms verschärfen. CDMOs, die mit digitaler PCR der nächsten Generation, Kryo-EM und Massenspektrometrie-Plattformen reagieren, gewinnen wiederkehrende Verträge, da Sponsoren zunehmend dossierfertige Analytik auslagern. Zusammen machen die beiden Servicecluster mehr als 60 % der Gesamtausgaben im Adeno-assoziierten Virus (AAV) CDMO-Markt aus.

Parallel dazu bieten Abfüllung, Endverarbeitung und Verpackung differenzierte Möglichkeiten. Kleine klinische Chargen verwendeten traditionell manuelle Isolatoren, doch Zulassungen im kommerziellen Maßstab erfordern vollautomatische aseptische Linien, die den Anforderungen der Annex-1-Revisionen entsprechen. Anbieter, die Integritätsprüfungen von Behälter-Verschluss-Systemen und Kältekettentechnik integrieren, binden Kunden bis zur Markteinführung. Qualitätskontroll- und Freigabetestkapazitäten reifen parallel heran und stellen sicher, dass Multi-Attribut-Methoden frühzeitig validiert werden, was wiederum die regulatorischen Überprüfungszyklen verkürzt. Diese Entwicklungen erhalten zweistelliges Wachstum auch für etablierte Servicelinien und stärken die Entwicklung der Adeno-assoziierten Virus (AAV) CDMO-Branche vom kapazitätsbeschränkten Anbieter zum Full-Stack-Compliance-Partner.

Nach Serotyp: Natürliche Marktführer und engineered Herausforderer

AAV9 hielt 2025 einen Umsatzanteil von 40,92 %, da sein einzigartiger Blut-Hirn-Schranken-Übertritt Therapien für spinale Muskelatrophie und aromatische L-Aminosäure-Decarboxylase-Defizienz unterstützt. Seine Herstellungsprozesse sind gut charakterisiert, was das Chargenausfallrisiko senkt und risikoaverse Sponsoren anzieht. AAV2, AAV5 und AAV8 bedienen zusammen ophthalmische und hepatotrope Anwendungsfälle und erhalten eine gesunde Pipeline, die die volumetrische Nachfrage nach etablierten Plattformen sicherstellt. Engineered Kapsiden verzeichnen jedoch mit einem CAGR von 21,05 % das schnellste Wachstum, da computergestütztes Design neue Gewebetropismen erschließt und vorbestehende Immunität mindert. Komplexe Kapsiden erfordern oft proprietäre Plasmide und fortschrittliche Analyseeinheiten, was technische Barrieren und Margenpotenzialpotenzial für spezialisierte CDMOs vertieft.

Engineered Kapsiden verändern auch die nachgelagerten Aufreinigungsprofile und erfordern eine Neuoptimierung von Affinitätsliganden und Gradientenbedingungen. CDMOs mit integriertem Hochdurchsatz-Screening verkürzen Iterationszyklen und erzielen dadurch Premiumgebühren. Da immer mehr Sponsoren auf maßgeschneiderte Vektoren umsteigen, verlagert sich der Nachfragemix schrittweise. Dennoch behalten natürliche Legacy-Serotypen ihre Relevanz für Erkrankungen, bei denen Sicherheitsdatensätze umfangreich sind und Kostenträger langfristige Beobachtungsnachweise schätzen. Die daraus resultierende Zwei-Spur-Dynamik unterstützt stabile Einnahmen für traditionelle Plattformen und steigert gleichzeitig das Aufwärtspotenzial für innovationsgetriebene Angebote – ein Merkmal des Adeno-assoziierten Virus (AAV) CDMO-Marktes.

Nach Produktionsmaßstab: Klinischer Fokus entwickelt sich zur kommerziellen Nutzung

Klinische Projekte erwirtschafteten 2025 einen Umsatz von 54,12 %, was eine Pipeline widerspiegelt, die auf Phase-I-III-Studien ausgerichtet ist und flexible, kleine bis mittlere Chargen erfordert. Sponsoren schätzen CDMOs, die Vektorkonstrukte schnell wechseln können, um kostspielige Leerlaufzeiten zu minimieren. Die Marktgröße des Adeno-assoziierten Virus (AAV) CDMO-Marktes für die klinische Versorgung wird weiter expandieren, doch ihr Anteil sinkt, da zugelassene Therapien in die Übergangsphase eintreten. Die kommerzielle Herstellung wächst mit einem CAGR von 20,73 %, da Kostenträger kurative Behandlungen erstatten und Lagerzyklen länger werden. Die Skalierung von 200-L- auf 2.000-L-Reaktoren erfordert eine erhebliche Prozessvalidierung; CDMOs, die frühzeitig in große Edelstahl- oder Hybridanlagen investiert haben, wie etwa Samsung Biologics' 784.000-L-Campus, sind gut positioniert, um diese Volumina zu erfassen.

Die präklinische Nachfrage bleibt bestehen, insbesondere für Plattform-Kapsid-Bibliotheken, die durch In-vivo-Selektion gescreent werden, doch das Volumen pro Kandidat bleibt bescheiden. CDMOs behandeln diese Phase oft als Kundenakquise und bündeln frühe Arbeiten zu Selbstkosten, um nachgelagerte kommerzielle Rechte zu sichern. Skaleneffekte entstehen, wenn validierte Prozesse auf mehrere Programme desselben Sponsors übertragen werden, was die Stückkosten senkt und AAV gegenüber konkurrierenden Technologien wettbewerbsfähiger macht. Zusammen bilden diese Trends einen positiven Kreislauf, der die langfristige Expansion des Adeno-assoziierten Virus (AAV) CDMO-Marktes unterstützt.

Nach Anwendung: Gentherapie als Kern mit wachsendem Impfstoffinteresse

Gentherapie erzielte 2025 einen Umsatz von 65,02 %, da AAV-Vektoren hervorragend für die Bereitstellung dauerhafter Expression bei monogenen Erkrankungen geeignet sind. Hämophilie, Netzhautdystrophien und neuromuskuläre Erkrankungen dominieren die aktuellen Markteinführungen, wobei jede Preispunkte erzielt, die Herstellungsprämien aufrechterhalten. Ex-vivo-Zelltherapie nutzt AAV zur Modifikation autologer Zellen in kontrollierten Umgebungen, was ultrareines Umfeld erfordert und die Einführung geschlossener Isolatorsysteme vorantreibt. Obwohl dieses Segment kleiner ist, ist die regulatorische Kontrolle intensiv, was Sponsoren dazu motiviert, mit CDMOs zu kooperieren, die Erfahrung sowohl mit viralen Vektoren als auch mit der Zellhandhabung haben.

Impfstoffe nutzen die Fähigkeit von AAV, eine ausgewogene humorale und zelluläre Immunität zu stimulieren, ohne in Wirtgenome zu integrieren. Akademische Gruppen und mittelgroße Pharmaunternehmen nutzen die Plattform für Antigene gegen Infektionskrankheiten und Onkologie, was den Impfstoff-CAGR auf 20,52 % treibt. Chargenkonfigurationen unterscheiden sich – höhere Titer, aber geringere Reinheitsanforderungen – daher passen CDMOs Harzauswahl an und formulieren Stabilisatoren, die für den Feldeinsatz geeignet sind. Erfolgreiche Proof-of-Concept-Studien würden die Endmärkte diversifizieren und Umsatzzyklen abfedern, da Einzel-Dosis-Kurativtherapien ihre Spitzendurchdringung erreichen. Folglich stärkt die Anwendungserweiterung die Widerstandsfähigkeit des Adeno-assoziierten Virus (AAV) CDMO-Marktes.

Nach Endnutzer: Innovationsmotoren treffen auf Großpharma-Skalierung

Biotech-Start-ups machten 2025 49,08 % der Nachfrage aus, indem sie First-in-Class-Therapien pionieren, die Geschwindigkeit und Herstellungsagilität erfordern. Sie lagern nahezu alle CMC-Funktionen aus und generieren lange Projekttails für CDMOs. Akademische und gemeinnützige Institute liefern translationale Wissenschaft, oft durch staatlich geförderte Zuschüsse, die frühe Herstellungskosten subventionieren. Ihre Projekte speisen die zukünftige Pipeline und sichern die Kontinuität der Nachfrage, selbst wenn Risikokapitalzyklen nachlassen.

Große Pharmaunternehmen wachsen nun am schnellsten mit einem CAGR von 20,81 %. Roches milliardenschwere Kapsid-Deals und Novo Holdings' Übernahme von Catalent unterstreichen eine strategische Verlagerung von vorsichtiger Lizenzierung hin zu Plattformbesitz. Großpharma-Sponsoren bringen Lieferkettenstrenge und globale Markteinführungskapazitäten mit und erhöhen die Compliance-Erwartungen an die gesamte Lieferantenbasis. CDMOs, die auf unternehmensweite Qualitätssysteme und harmonisierte digitale Chargenprotokolle skalieren, werden zu bevorzugten Partnern. Dieser sich entwickelnde Käufermix unterstreicht eine Reifephase für die Adeno-assoziierte Virus (AAV) CDMO-Branche.

Geografische Analyse

Nordamerika hielt 2025 einen Marktanteil von 44,62 % am Adeno-assoziierten Virus (AAV) CDMO-Markt, gestützt durch erhebliches Risikokapital, einen tiefen Talentpool und beschleunigte FDA-Zulassungswege. Die Vereinigten Staaten beherbergen mehr als die Hälfte der globalen CGT-Studien, was eine konstante Nachfrage nach Prozessentwicklung und GMP-Chargen antreibt. Kapazitätserweiterungen durch Thermo Fisher Scientific und Avid Bioservices erweiterten die inländischen Optionen für Sponsoren, die eine Onshore-Herstellung suchen. Kanada bietet Steueranreize und kollaborative akademische Netzwerke, während Mexiko kosteneffektive Hilfsoperationen wie die Plasmidversorgung unterstützt.

Europa bietet ein reifes, stark reguliertes Umfeld, das multinationale Programme anzieht, die eine EMA-Zulassung anstreben. Deutschland, das Vereinigte Königreich und Frankreich verankern die regionale Vektorproduktion und nutzen starke akademische Verbindungen und staatliche Innovationszuschüsse. Lonzas USD 1,2 Milliarden Vacaville-Akquisition stärkte die Technologietransfer-Workflows von Europa in die USA und sicherte parallele Lieferketten. Der Brexit führte zu Dokumentationsredundanzen, doch qualifizierte Arbeitskräfte und unterstützende Finanzierung halten britische Standorte wettbewerbsfähig. EU-GMP-Rahmenbedingungen und grenzüberschreitende Freigaben durch Qualified Persons (QP) optimieren Multi-Standort-Strategien.

Der asiatisch-pazifische Raum verzeichnet den schnellsten Anstieg mit einem CAGR von 21,38 %, was aggressive Investitionen von Vertragsriesen wie WuXi AppTec und Samsung Biologics widerspiegelt. China priorisiert die einheimische Gentherapieherstellung im Rahmen seines Plans „Made in China 2025”, während Japans Fast-Track-Gesetz für regenerative Medizin eine bedingte Zulassung in nur zwei Jahren ermöglicht. Südkoreas Biologika-Cluster kombinieren Steueranreize mit erfahrener Belegschaft und ziehen US-amerikanische und EU-Sponsoren für kostenoptimierte kommerzielle Produktionsläufe an. Indien und Australien fügen weitere Knotenpunkte für die regionale klinische Versorgung hinzu, obwohl unterschiedliche lokale Vorschriften flexible Qualitätssystemarchitekturen erfordern. Zusammen richten diese Entwicklungen die globale Kapazität an der sich verändernden Geografie der Nachfrage aus und erhalten das weltweite Wachstum des Adeno-assoziierten Virus (AAV) CDMO-Marktes aufrecht.

Wettbewerbslandschaft

Der Adeno-assoziierte Virus (AAV) CDMO-Markt bleibt mäßig fragmentiert, doch jüngste Megadeals markieren eine Konsolidierungsphase. Novo Holdings' USD 16,5 Milliarden Catalent-Akquisition und GHO Capitals USD 1,1 Milliarden Avid Bioservices-Übernahme repositionieren Bilanzen für eine langfristige Anlagennutzung. Große CDMOs streben nach Plattformbreite und kombinieren virale Vektoren mit mRNA, Plasmiden und Abfüllung und Endverarbeitung unter einem Dach, um Multi-Programm-Verträge zu sichern. Spezialisten wie Oxford Biomedica nutzen proprietäre Zelllinien und Vektordesign-Expertise, um hochwertige Nischenarbeiten zu gewinnen.

Strategische Partnerschaften betonen den Wissenstransfer im Bereich KI-gestütztes Kapsid-Design und kontinuierliche Herstellung. Samsung Biologics integriert digitale Zwillinge in sein 784.000-L-Netzwerk, um die Chargenplanung und das Abweichungsmanagement zu optimieren. Lonza integriert die großmaßstäblichen Edelstahlanlagen von Vacaville mit europäischen Einweg-Einheiten und bietet hybride Wege vom klinischen zum kommerziellen Maßstab. Weißraum-Möglichkeiten bestehen in der dezentralisierten Pod-Herstellung und der Plasmid-Eigenversorgung, Bereichen, in denen aufstrebende Akteure wie Genezen und Matica Biotechnology auf Differenzierung abzielen.

Die Wettbewerbsintensität wird durch erhebliche technische und regulatorische Barrieren gemildert. Die Prozessvalidierung für AAV-Produktionen in großem Maßstab kann USD 25 Millionen übersteigen, was neue Marktteilnehmer abschreckt. Minen des geistigen Eigentums und Ausrüstung mit langen Vorlaufzeiten stärken die Marktstellung etablierter Anbieter. Infolgedessen erfassen die fünf größten Anbieter einen stetig wachsenden Anteil der vergebenen Projekte, obwohl kleinere, innovationsorientierte CDMOs durch Exzellenz in der Kapsid-Entwicklung, Hochpotenz-Einheiten und schneller Analytik Raum behalten. Das Nebeneinander von Skalierung und Spezialisierung definiert die sich entwickelnde Struktur des Adeno-assoziierten Virus (AAV) CDMO-Marktes.

Marktführer der Adeno-assoziierten Virus (AAV) CDMO-Branche

Thermo Fischer Scientific Inc.

Creative Biogene

Catalent Inc.

Charles River Laboratories International Inc.

Aldevron

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: Avid Bioservices schloss seinen USD 1,1 Milliarden Verkauf an GHO Capital Partners und Ampersand Capital Partners ab

- November 2024: Die FDA genehmigte Kebilidi als erste im Gehirn verabreichte AAV-Gentherapie für AADC-Defizienz

Berichtsumfang des globalen Adeno-assoziierten Virus (AAV) CDMO-Marktes

Gemäß dem Umfang des Berichts ist AAV eine Proteinhülle, die ein kleines, einzelsträngiges DNA-Genom umgibt und schützt. AAV CDMO bezieht sich auf die Auftragsherstellungsorganisationen, die an der Entwicklung von AAV beteiligt sind.

Der AAV CDMO-Markt ist nach Workflow, Kulturtyp, Anwendung, Endnutzer und Geografie segmentiert. Nach Workflow ist der Markt in Upstream-Verarbeitung und Downstream-Verarbeitung segmentiert. Nach Kulturtyp ist der Markt in Adhärenzkultur und Suspensionskultur segmentiert. Nach Anwendung ist der Markt in Zell- und Gentherapieentwicklung, Impfstoffentwicklung, biopharmazeutische und pharmazeutische Entdeckung sowie biomedizinische Forschung segmentiert. Nach Endnutzer ist der Markt in pharmazeutische und biopharmazeutische Unternehmen sowie akademische und Forschungsinstitute segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, den Nahen Osten und Afrika sowie Südamerika segmentiert. Der Bericht deckt auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit ab. Der Bericht bietet den Wert (in USD) für alle oben genannten Segmente.

| Prozessentwicklung |

| GMP-Wirkstoffherstellung |

| Abfüllung, Endverarbeitung und Verpackung |

| Qualitätskontrolle und Freigabeprüfung |

| Analytische und regulatorische Unterstützung |

| AAV2 |

| AAV5 |

| AAV8 |

| AAV9 |

| Nächste Generation / Engineered Kapsiden |

| Präklinisch |

| Klinisch |

| Kommerziell |

| Gentherapie |

| Zelltherapie (ex vivo) |

| Impfstoff |

| Biotech-Start-ups |

| Großpharma |

| Akademische und gemeinnützige Institute |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | GCC |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Servicetyp | Prozessentwicklung | |

| GMP-Wirkstoffherstellung | ||

| Abfüllung, Endverarbeitung und Verpackung | ||

| Qualitätskontrolle und Freigabeprüfung | ||

| Analytische und regulatorische Unterstützung | ||

| Nach Serotyp | AAV2 | |

| AAV5 | ||

| AAV8 | ||

| AAV9 | ||

| Nächste Generation / Engineered Kapsiden | ||

| Nach Produktionsmaßstab | Präklinisch | |

| Klinisch | ||

| Kommerziell | ||

| Nach Anwendung | Gentherapie | |

| Zelltherapie (ex vivo) | ||

| Impfstoff | ||

| Nach Endnutzer | Biotech-Start-ups | |

| Großpharma | ||

| Akademische und gemeinnützige Institute | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | GCC | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Adeno-assoziierte Virus (AAV) CDMO-Markt im Jahr 2026?

Die Marktgröße des Adeno-assoziierten Virus (AAV) CDMO-Marktes beträgt USD 0,76 Milliarden im Jahr 2026 und wird voraussichtlich einen CAGR von 20,44 % über 2026–2031 verzeichnen.

Welches Servicesegment generiert den meisten Umsatz?

Die GMP-Wirkstoffherstellung hält einen Umsatzanteil von 38,05 %, da sie kapitalintensive Upstream-Prozesse und strenge GMP-Compliance umfasst.

Welche Region wächst am schnellsten bei AAV CDMO-Dienstleistungen?

Der asiatisch-pazifische Raum führt das Wachstum mit einem prognostizierten CAGR von 21,38 % bis 2031 an, bedingt durch Kapazitätserweiterungen in China, Südkorea und Japan.

Warum ziehen engineered Kapsiden Interesse auf sich?

KI-optimierte engineered Kapsiden verbessern das Gewebetargeting und die Produktionsausbeuten und treiben einen CAGR von 21,05 % für dieses Segment.

Was ist die wichtigste Lieferketteneinschränkung für AAV-Hersteller?

Die begrenzte Verfügbarkeit von GMP-Qualitäts-Plasmid-DNA verlängert weiterhin die Vorlaufzeiten, trotz neuer Kapazitäten, die in Betrieb genommen werden.

Wie konzentriert ist der Wettbewerb unter den AAV CDMOs?

Der Markt erhält einen Konzentrationsgrad von 6, was eine moderate Konsolidierung nach jüngsten Milliarden-Dollar-Akquisitionen widerspiegelt, jedoch mit ausreichend Raum für Nischenspezialisten

Seite zuletzt aktualisiert am: