Marktgröße und Marktanteil für die Herstellung von Virusvektoren und Plasmid-DNA

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

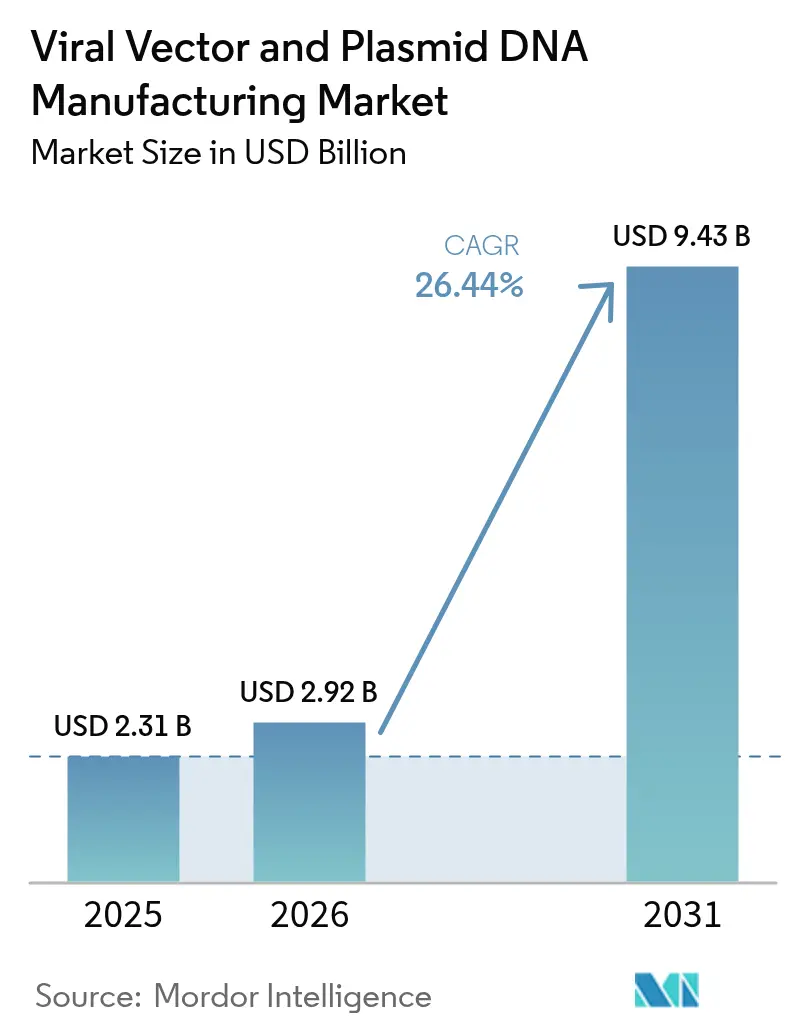

| Marktgröße (2026) | 2.92 Milliarden US-Dollar |

| Marktgröße (2031) | 9.43 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 26.44% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für die Herstellung von Virusvektoren und Plasmid-DNA von Mordor Intelligence

Die Marktgröße für die Herstellung von Virusvektoren und Plasmid-DNA wird im Jahr 2026 auf USD 2,92 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 2,31 Milliarden, mit Prognosen für 2031 von USD 9,43 Milliarden, was einem Wachstum von 26,44 % CAGR über den Zeitraum 2026–2031 entspricht. Die Nachfrage beschleunigt sich, da mehr Gentherapien behördliche Zulassungen erhalten, personalisierte Medizin zur Routine wird und Produktionstechnologien ausreichend ausgereift sind für den kommerziellen Maßstab. Das Angebot bleibt knapp, da die globale GMP-Kapazität deutlich hinter der klinischen Pipeline zurückbleibt, was Sponsoren zu spezialisierten CDMOs drängt und Welle um Welle von Anlagenerweiterungen und Akquisitionen auslöst. Virusvektoren dominieren weiterhin die Lieferungen, doch nicht-virale Ansätze gewinnen an Bedeutung, da Entwickler versuchen, Kosten zu senken, die Skalierung zu vereinfachen und die Immunogenität zu begrenzen. Nordamerika behält die Führung bei Zulassungen und Ausgaben, doch Asien-Pazifik zieht die nächste Tranche von Produktionsstätten an, da Regierungen lokale Biologika-Zentren finanzieren und Innovatoren niedrigere Betriebskosten anstreben.

Wichtigste Erkenntnisse des Berichts

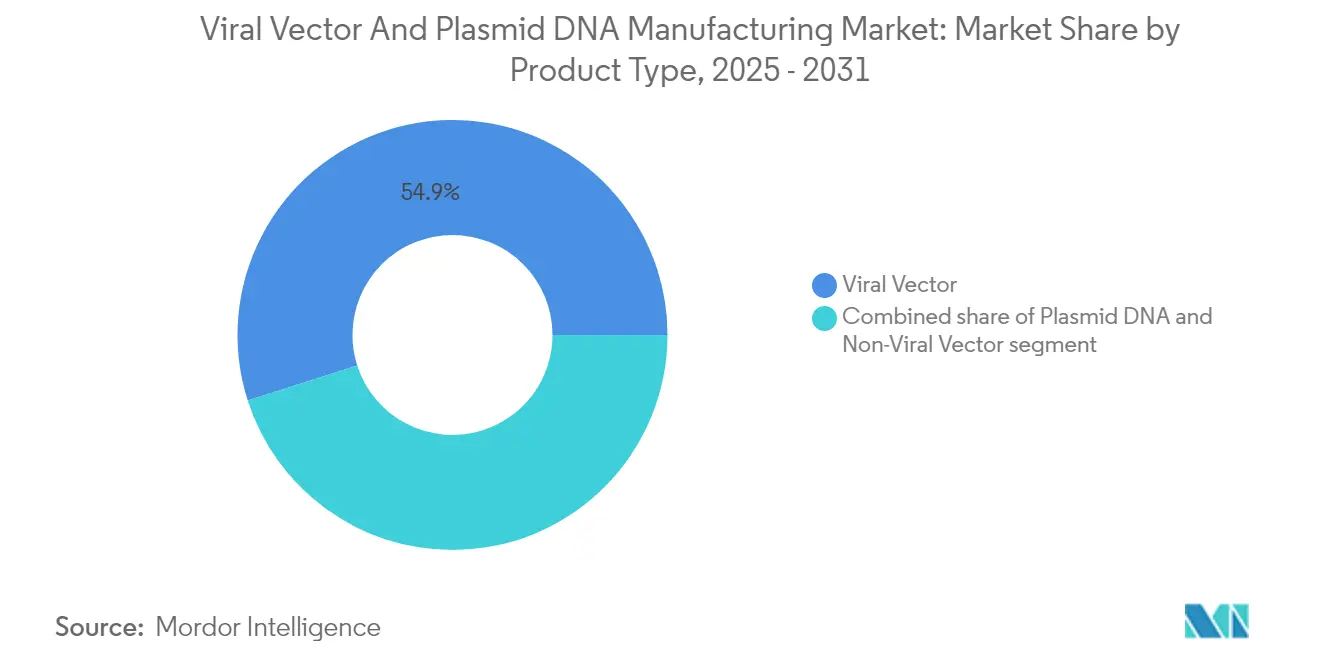

- Nach Produkttyp führten Virusvektoren mit einem Anteil von 54,92 % am Markt für die Herstellung von Virusvektoren und Plasmid-DNA im Jahr 2025, während nicht-virale Vektoren bis 2031 voraussichtlich mit einem CAGR von 29,12 % wachsen werden.

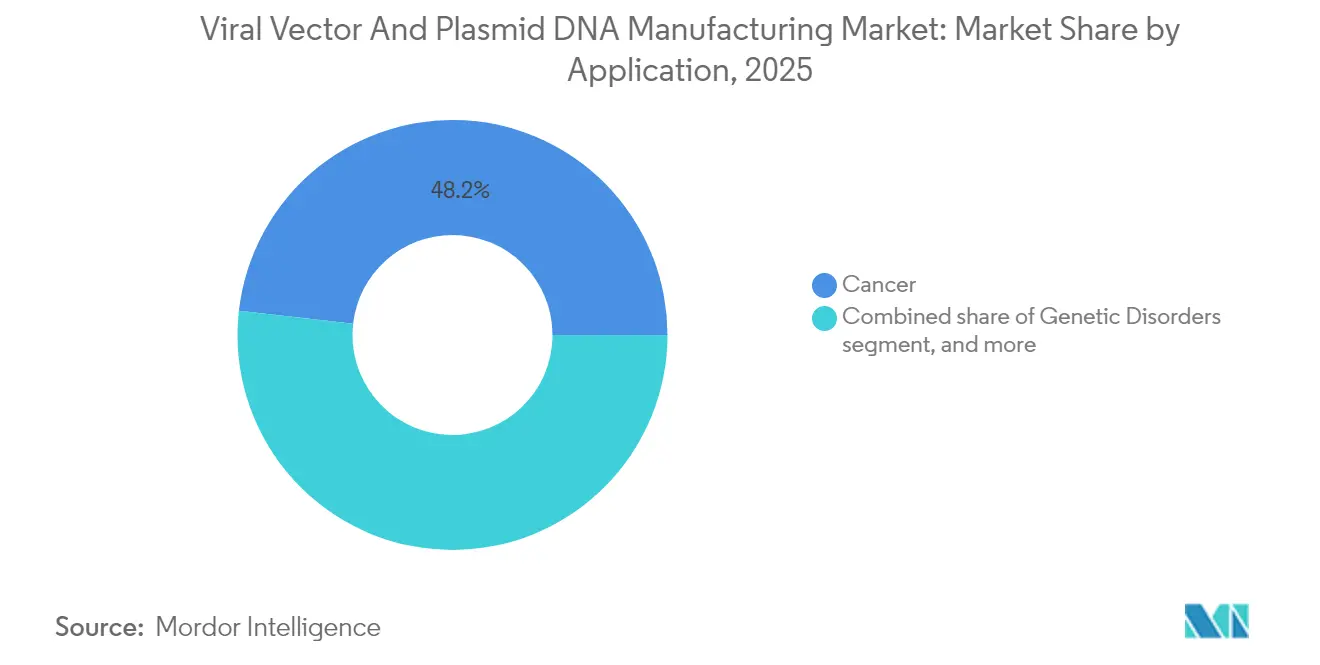

- Nach Anwendung entfiel auf Krebs ein Anteil von 48,21 % an der Marktgröße für die Herstellung von Virusvektoren und Plasmid-DNA im Jahr 2025, während Infektionskrankheiten bis 2031 mit einem CAGR von 29,58 % voranschreiten.

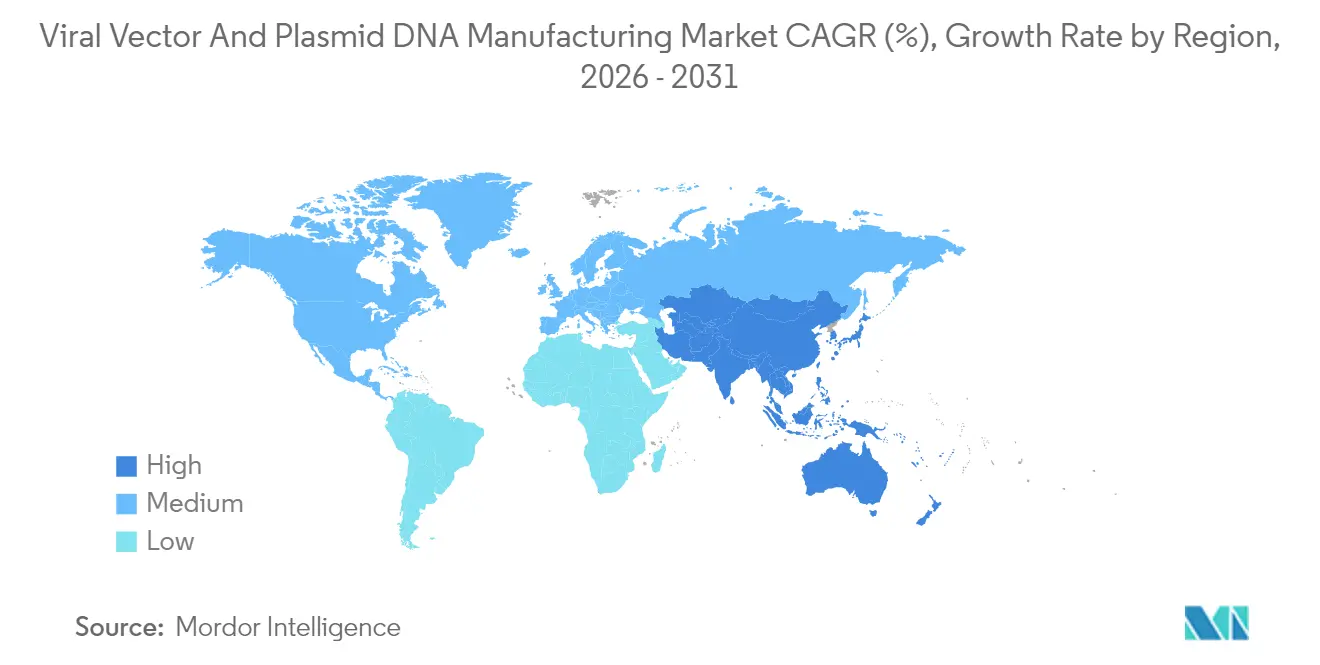

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Umsatzanteil von 42,11 %; Asien-Pazifik soll im Zeitraum 2026–2031 mit einem CAGR von 28,02 % expandieren.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für die Herstellung von Virusvektoren und Plasmid-DNA

Analyse der Treiberwirkung*

| Treiber | % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Inzidenz genetischer und chronischer Erkrankungen | +4.2% | Global, mit höherer Prävalenz in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Wachsende Pipeline von Gen- und Zelltherapien | +6.8% | Nordamerika und Europa führend; Asien-Pazifik im Entstehen | Mittelfristig (2–4 Jahre) |

| Zunehmende Nutzung von Virusvektoren in Impfstoffen und neuartigen Modalitäten | +5.1% | Global, pandemiebedingter Beschleunigung | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Auslagerung an spezialisierte CDMOs | +3.9% | Nordamerika und Europa als Kern; weltweite Expansion | Mittelfristig (2–4 Jahre) |

| Technologische Fortschritte bei skalierbaren Vektorproduktionsplattformen | +4.7% | Technologiezentren in den USA, der EU und Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Unterstützendes regulatorisches und Finanzierungsumfeld für fortschrittliche Therapien | +2.5% | Vorwiegend entwickelte Märkte, Ausbreitung in Schwellenländer | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Inzidenz genetischer und chronischer Erkrankungen

Immer mehr Patienten erhalten präzise Diagnosen für seltene genetische Störungen und chronische Erkrankungen, und für viele dieser Indikationen sind nun entweder zugelassene oder spät-phasige Gentherapien in Sicht. Kürzlich zugelassene Produkte wie Zevaskyn und Kebilidi zeigen, dass die Behörden bereit sind, fortschrittliche Behandlungen für historisch schwer behandelbare Erkrankungen zu genehmigen, was eine stetige Vektornachfrage antreibt. Der epidemiologische Übergang zu älteren Bevölkerungsgruppen verstärkt die Prävalenz chronischer Erkrankungen und schafft einen dauerhaften Pool von Kandidaten für eine einmalige Genersatztherapie. Anreize für seltene Krankheiten, einschließlich vereinfachter Prüfverfahren und Marktexklusivität, stärken die Aussichten zusätzlich. Zusammengenommen fügen diese Faktoren dem Markt für die Herstellung von Virusvektoren und Plasmid-DNA ein erhebliches Volumen hinzu.

Wachsende Pipeline von Gen- und Zelltherapien

Mehr als 2.000 Gentherapieprogramme sind mittlerweile in globalen Registern erfasst, wobei adeno-assoziierte Viren (AAV) nach wie vor die häufigste Nutzlast darstellen. Die Plattformtechnologie-Designation der FDA für Sareptas rAAVrh74-Vorlage fördert die Wiederverwendung gut charakterisierter Vektoren und senkt sowohl Kosten als auch Zeitaufwand[1]U.S. Food and Drug Administration, „Plattformtechnologie-Designation für Sareptas rAAVrh74 erteilt,” fda.gov. Pharmaunternehmen haben mit baulichen Verpflichtungen nachgezogen, wie etwa Novartis' EUR 40 Millionen EU-Vektoranlage, die Kapazitäten für spät-phasige Wirkstoffe sichert. Entwickler, die frühzeitig Kapazitäten sichern, können schnell von Phase-II-Daten zur Markteinführung übergehen. Die stetige klinische Warteschlange sichert daher eine mehrjährige Produktionssichtbarkeit und unterstützt die Expansion im Markt für die Herstellung von Virusvektoren und Plasmid-DNA.

Zunehmende Nutzung von Virusvektoren in Impfstoffen und neuartigen Modalitäten

COVID-19 hat Virusvektoren für die schnelle Impfstoffskalierung validiert, und Plattformen zielen nun auf endemische Krankheitserreger und therapeutische Impfstoffe ab. Neue adenovirale Serotypen und Kapsid-Engineering helfen, vorbestehende Immunität zu umgehen, während bovine Adenoviren vielversprechende intranasale Reaktionen liefern. Lentivirale Konstrukte wagen sich in inhalative Formulierungen für Mukoviszidose vor, und AAVs dienen zunehmend als vektorisierte Immuntherapien, die eine robuste und dauerhafte Immunität erzeugen. Diese nicht-onkologischen Anwendungsfälle diversifizieren die Einnahmequellen und unterstützen den weiteren Aufbau von Produktionsstätten im Markt für die Herstellung von Virusvektoren und Plasmid-DNA.

Technologische Fortschritte bei skalierbaren Vektorproduktionsplattformen

Einwegbioreaktoren, kontinuierliche Aufreinigung und digitale Zwillinge verkürzen die Durchlaufzeiten und reduzieren das Kontaminationsrisiko. Plattform-Workflows können die Herstellungskosten für Virusvektoren um bis zu 40 % senken und dabei die Wirksamkeit erhalten. Echtzeit-Kapazitanzmessung verbessert die Prozesskontrolle, erhöht die Ausbeuten und erleichtert die Charge-zu-Charge-Variation[2]BioProcess International, „Kapazitanzsensoren steigern Virusvektor-Ausbeuten,” bioprocessintl.com. Machine-Learning-Systeme von Unternehmen wie Dyno Therapeutics konstruieren Kapside für höhere Nutzlast und niedrigere Dosis neu. Insgesamt erschließen diese Werkzeuge ein größeres Volumen und niedrigere Stückkosten für den Markt für die Herstellung von Virusvektoren und Plasmid-DNA.

Analyse der Hemmnisauswirkungen*

| Analyse der Hemmnisauswirkungen | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Herstellungs- und Kapitalkosten | -3.8% | Global, mit stärkerer Auswirkung auf Schwellenmärkte | Mittelfristig (2–4 Jahre) |

| Begrenzte globale GMP-Produktionskapazität | -4.2% | Weltweiter Mangel, regionale Unterschiede | Kurzfristig (≤ 2 Jahre) |

| Komplexe und sich entwickelnde regulatorische Anforderungen | -2.7% | Am ausgeprägtesten bei multinationalen Programmen | Mittelfristig (2–4 Jahre) |

| Lieferkettenabhängigkeit von spezialisierten Rohstoffen | -2.3% | Global, insbesondere dort, wo Importvorlaufzeiten lang sind | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Herstellungs- und Kapitalkosten

Eine einzelne Gentherapie kann USD 1 Million kosten, und die Inputs für Virusvektoren verbrauchen oft bis zu 40 % dieser Kosten[3]The CRISPR Journal, „Kostentreiber in der Gentherapieherstellung,” crisprjournal.com. Während Brasilien durch lokale Produktion einen Weg zu CAR-T-Preisen von USD 35.000 aufgezeigt hat, haben die meisten Gesundheitssysteme Schwierigkeiten, im großen Maßstab zu zahlen. Ergebnisbasierte Verträge helfen, das Risiko zu verteilen, doch kleinere Biotechnologieunternehmen stehen nach wie vor vor hohen Vorabinvestitionen, um Kapazitätsslots zu sichern oder Anlagen zu bauen. Automatisierung und standardisierte Plattformen versprechen Abhilfe, erfordern jedoch millionenschwere Kapitalaufwendungen, die sich nur finanzstarke Sponsoren leisten können. Diese Kosten dämpfen die Durchdringung des Marktes für die Herstellung von Virusvektoren und Plasmid-DNA, insbesondere in einkommensschwächeren Regionen.

Begrenzte globale GMP-Produktionskapazität

Branchenumfragen deuten darauf hin, dass verfügbares virales Rohmaterial weniger als 1 % der künftigen globalen Vektornachfrage deckt. Großprojekte wie Fujifilm Dionyths USD 8 Milliarden Bau und Samsungs Biologics' Anlage 5 helfen, können die Lücke jedoch nicht schnell schließen. Lieferkettenprobleme, von spezialisierten Harzen bis hin zu ausgebildetem Personal, verschärfen Verzögerungen. Entwickler sichern daher CDMO-Vereinbarungen Jahre vor entscheidenden Ergebnissen, was Barrieren für neuere Marktteilnehmer schafft und das Programmrisiko erhöht. Das Missverhältnis schränkt den Durchsatz für den Markt für die Herstellung von Virusvektoren und Plasmid-DNA ein, bis zusätzliche Kapazitäten in Betrieb gehen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Virusvektoren dominieren trotz des Impulses nicht-viraler Vektoren

Virusvektoren machten im Jahr 2025 54,92 % des Marktes für die Herstellung von Virusvektoren und Plasmid-DNA aus, unterstützt durch gut etablierte regulatorische Präzedenzfälle und hohe Transfektionseffizienz. Nicht-virale Vektoren erzielen bis 2031 den schnellsten CAGR von 29,12 %, angetrieben durch Lipid-Nanopartikel, Polymerkunjugate und Elektroporationssysteme, die Immunitätshürden umgehen. Plasmid-DNA bleibt das Rückgrat beider Kategorien und dient als Ausgangsvorlage für die virale Assemblierung sowie als therapeutisches Konstrukt bei direkten Injektionsansätzen.

Die Marktgröße für die Herstellung von Virusvektoren und Plasmid-DNA im Bereich Virusvektoren soll sich weiter vergrößern, da neu zugelassene Produkte wie Casgevy und Elevidys in den kommerziellen Maßstab übergehen. AAV- und lentivirale Linien dominieren die Onkologie- und Seltene-Krankheiten-Pipelines dank dauerhafter Expression und Gewebetropismus. Die Herstellungskomplexität hält die Kosten jedoch hoch, was Arzneimittelsponsoren dazu veranlasst, skalierbare nicht-virale Träger zu erproben. Das bei mRNA-COVID-19-Impfstoffen gewonnene Lipid-Nanopartikel-Know-how kann für die Plasmid- und siRNA-Abgabe genutzt werden, was nicht-viralen Methoden hilft, Marktanteile zu gewinnen. Partnerschaften zwischen Nanopartikelspezialisiten und etablierten Biologika-CDMOs haben bereits begonnen, die gesamte Anlagenauslastung zu erhöhen, was darauf hindeutet, dass beide Modalitäten innerhalb des Marktes für die Herstellung von Virusvektoren und Plasmid-DNA koexistieren werden.

Nach Anwendung: Krebs führt weiterhin, während Infektionskrankheiten stark zunehmen

Krebs repräsentierte 48,21 % des Umsatzes im Jahr 2025, verankert durch kommerzielle CAR-T-Therapien und eine vollständige Palette autologer Konstrukte, die in pivotale Studien eintreten. Anwendungen bei Infektionskrankheiten zeigen den schnellsten CAGR von 29,58 % bis 2031, da adenovirale und AAV-Impfstoffgerüste weiterhin zentral für Pandemievorbereitungsprogramme sind. Genersatzprodukte für ophthalmische und neurologische Störungen fügen weitere Tiefe hinzu, doch ihre absoluten Volumina bleiben im Vergleich zu Onkologie und Impfstoffen bescheiden.

Die Marktgröße für die Herstellung von Virusvektoren und Plasmid-DNA, die mit Krebsindikationen verbunden ist, soll stetig steigen, da mehrere CAR-T- und TCR-Produkte für solide Tumoren kurz vor der Markteinführung stehen. Kostendruck löst Prozessintensivierung und automatisierte Zellhandhabungslinien aus, was die Vektornachfrage parallel steigert. Auf der Front der Infektionskrankheiten lagern Regierungen Vektorimpfstoffe der nächsten Generation ein, um sich gegen Atemwegsviren und aufkommende Zoonosen zu schützen, was eine vorhersehbare Abnahme bietet. Diese beiden Wachstumsmotoren geben den Herstellern Vertrauen, die Kapazitäten zu erweitern, und verstärken den positiven Kreislauf, der den Markt für die Herstellung von Virusvektoren und Plasmid-DNA unterstützt.

Geografische Analyse

Nordamerika kontrollierte 42,11 % des Umsatzes im Jahr 2025, gestützt durch die Führungsrolle der FDA, große Risikokapitalpools und ein tiefes klinisches Studienökosystem. Große Transaktionen wie Lonzas USD 1,2 Milliarden Übernahme einer Anlage in Vacaville und Charles Rivers Kauf von Vigene Biosciences verdeutlichen den Appetit der Region auf vertikale Integration. Fachkräftemangel und Engpässe bei Rohstoffen bestehen zwar fort, doch konzertierte Arbeitskräfteprogramme und Reshoring-Anreize zielen darauf ab, diese Lücken zu schließen. Insgesamt findet der Markt für die Herstellung von Virusvektoren und Plasmid-DNA in den Vereinigten Staaten nach wie vor die höchsten Preise und den zuverlässigsten regulatorischen Weg.

Asien-Pazifik zeigt die stärkste CAGR-Prognose von 28,02 %, da multinationale Unternehmen und inländische Marktführer neue Einheiten in China, Südkorea, Indien und Australien aufbauen. VectorBuilders USD 500 Millionen Campus in Guangzhou und WuXi Biologics' kontinuierliche Expansionen spiegeln Pekings Betonung der Lokalisierung kritischer Modalitäten wider, während Indiens Bharat Biotech USD 75 Millionen für seine erste CGT-Anlage bereitstellt. Regionale Behörden vereinfachen Zulassungen und bieten Steuergutschriften an, was die Kosten pro Liter senkt und den Patientenzugang erweitert. Diese Schritte vergrößern den Markt für die Herstellung von Virusvektoren und Plasmid-DNA in der Region rasch und diversifizieren die globalen Lieferketten.

Europa behält eine reife, aber sich entwickelnde Position. EMA-Leitlinien bieten vorhersehbare Prüfzeiträume, und grenzüberschreitende Konsortien leiten Horizon-Europa-Mittel in die Infrastruktur für fortschrittliche Therapien. Novartis' EUR 40 Millionen slowenische Vektorerweiterung unterstreicht das Unternehmensvertrauen trotz unterschiedlicher Erstattungsregelungen in den Mitgliedstaaten. Nach dem Brexit verfolgt das Vereinigte Königreich parallele Regulierungssysteme, um für Studien und Herstellung attraktiv zu bleiben. Lateinamerika und der Nahe Osten/Afrika liegen in absoluten Zahlen zurück, doch Brasiliens Kosteneffektivitätsdurchbrüche und staatliche Investitionsvehikel der Golfstaaten deuten auf neue Kapazitätserweiterungen hin. Insgesamt verteilt die geografische Diversifizierung das Risiko und erhöht die Widerstandsfähigkeit des Marktes für die Herstellung von Virusvektoren und Plasmid-DNA.

Wettbewerbslandschaft

Der Markt für die Herstellung von Virusvektoren und Plasmid-DNA ist mäßig fragmentiert. Integrierte CDMOs wie Lonza, Thermo Fisher Scientific und Catalent erzielen Premiumpreise, da sie Prozessentwicklung, GMP-Einheiten und regulatorische Unterstützung kombinieren. Mittelgroße Spezialisten wie Oxford Biomedica und AGC Biologics zielen auf spezifische Vektorfamilien ab, um sich durch Know-how zu differenzieren. Kapazitätsentscheidungen prägen zunehmend die Wettbewerbspositionierung, und Unternehmen mit freien Reinraumkapazitäten diktieren oft die Zeitpläne für kleinere Entwickler.

Die Fusions- und Übernahmeaktivität bleibt lebhaft. Merck KGaA kaufte Mirus Bio für USD 600 Millionen und ergänzte damit Transfektionsreagenzien, die die vorgelagerten Titer verbessern. Charles River integrierte Vigene Biosciences in sein Netzwerk, um nahtlose Dienstleistungen von der Entdeckung bis zur Kommerzialisierung anzubieten. Diese Transaktionen komprimieren Lieferketten und versprechen schnellere Technologietransfer-Durchlaufzeiten – Eigenschaften, die von risikokapitalfinanzierten Biotechnologieunternehmen geschätzt werden. Strategische Allianzen nehmen ebenfalls zu. Cytiva hat sich mit Cellular Origins zusammengetan, um eine modulare Produktionsplattform für Zelltherapien zu kommerzialisieren, die Einwegkomponenten und digitale Analytik kombiniert, um Platzbedarf und Personalaufwand zu reduzieren.

Disruptoren treiben neue Modelle voran. Dyno Therapeutics wendet KI für rationales Kapsiddesign an und strebt Lizenzgebühren statt Anlagenbesitz an. Asien-Pazifik-CDMOs werben mit Kosteneinsparungen von über 30 % gegenüber westlichen Wettbewerbern, obwohl Sponsoren geopolitische und IP-Bedenken abwägen. Thermo Fishers Entscheidung im Jahr 2024, bestimmte Vektordienstleistungen einzustellen, verdeutlichte die damit verbundene operative Komplexität und verschärfte vorübergehend das Angebot, was den verbleibenden Wettbewerbern Preissetzungsmacht verlieh. Insgesamt stellen Innovationstiefe und Kapitalintensität sicher, dass große Marktteilnehmer einen Vorteil behalten, doch agile Neueinsteiger können durch die Lösung spezifischer Probleme innerhalb des Marktes für die Herstellung von Virusvektoren und Plasmid-DNA Marktanteile gewinnen.

Marktführer in der Herstellung von Virusvektoren und Plasmid-DNA

Lonza Group

Thermo Fisher Scientific, Inc.

Catalent Inc.

Oxford Biomedica

Fujifilm Diosynth Biotechnologies

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2025: Sarepta stoppte Elevidys-Lieferungen nach dem Tod eines zweiten Patienten durch Leberversagen, was neue Anforderungen an die Immunsuppression auslöste.

- Juni 2025: Die FDA erteilte Sareptas rAAVrh74-Vorlage die Plattformtechnologie-Designation und ermöglicht damit modulare Gentherapie-Einreichungen.

- März 2025: Boehringer Ingelheim dosierte den ersten Patienten in LENTICLAIR 1 und testete eine inhalative lentivirale Therapie für Mukoviszidose.

- März 2025: Bharat Biotech verpflichtete sich zu USD 75 Millionen für Indiens erste dedizierte Virusvektor-Anlage in Hyderabad.

- Februar 2025: Die FDA ließ Kebilidi für AADC-Defizienz zu – die erste intrazerebralen AAV-Gentherapie in den Vereinigten Staaten.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Mordor Intelligence definiert den Markt für die Herstellung viraler Vektoren und Plasmid-DNA als den Wert, der durch die Produktion nach aktuellen Good-Manufacturing-Practice-Standards (cGMP) von rekombinanten Viruspartikeln (AAV, Lentivirus, Adenovirus, Retrovirus, andere) und therapeutischen Plasmid-Grundgerüsten generiert wird, die als Rohmaterial oder endgültige aktive Substanz für die In-vivo-Gentherapie, die Ex-vivo-Zelltherapie, DNA-Impfstoffe und die Unterstützung von RNA-Plattformen dienen.

Ausschluss aus dem Geltungsbereich: Ausschließlich zu Forschungszwecken oder für diagnostische Zwecke hergestellte Vektoren, die außerhalb von cGMP-Einheiten produziert werden, sind ausgeschlossen, um eine Überbewertung der adressierbaren Ausgaben zu vermeiden.

Segmentierungsübersicht

- Nach Produkttyp

- Plasmid-DNA

- Virusvektor

- Nicht-viraler Vektor

- Nach Anwendung

- Krebs

- Genetische Störungen

- Infektionskrankheiten

- Ophthalmische Störungen

- Neurologische Störungen

- Weitere Anwendungen

- Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriges Asien-Pazifik

- Naher Osten und Afrika

- GCC

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Analysten führten strukturierte Interviews mit Wissenschaftlern in der Prozessentwicklung bei großen Pharmaunternehmen, Betriebsleitern bei spezialisierten CDMOs in Nordamerika, Europa und dem asiatisch-pazifischen Raum sowie mit Regulierungsbehörden, die für die Überprüfung von Advanced-Therapy-Zulassungen zuständig sind. Ihre Erkenntnisse verfeinerten die Auslastungsraten von Bioreaktoren, die Häufigkeit von Chargenfreigabefehlern sowie die durchschnittlichen Verkaufspreise im ersten Jahr im Vergleich zum eingeschwungenen Zustand und schlossen Datenlücken, die durch öffentliche Einreichungen entstanden waren.

Desk Research

Wir begannen mit offenen Datensätzen wie der US FDA Biologics License Application-Datenbank, den EMA-Leitlinien für Advanced Therapies und dem WHO International Clinical Trials Registry, die die zugelassene Pipeline und die daraus resultierende Nachfrage verdeutlichen. Branchenverbände wie die Alliance for Regenerative Medicine, die jährliche Kapazitätserhebung von BioProcess International und die International Society for Cell & Gene Therapy liefern Kapazitätsbenchmarks und Kostenkurven. Unternehmens-10-Ks, Investorenpräsentationen und Patentfamilien (abgefragt über Questel und USPTO-Massendownloads) veranschaulichen Produktionsausbeuten, Anlagendurchsätze und die Technologieakzeptanz. D&B Hoovers Umsatzaufteilungen helfen uns, CDMOs zu benchmarken, die Vektor- und Plasmidlinien öffentlich trennen. Diese Desk-Research-Liste ist illustrativ; viele weitere maßgebliche Quellen haben die Datenerhebung, -validierung und den kontextuellen Rahmen beeinflusst.

Marktgröße & Prognose

Das Modell beginnt mit einer Top-down-Triangulation der behandelten Patientenpools nach Therapietyp, gemischter Vektordosis und vorherrschenden Vertragspreisen, um die jährliche Nachfrage abzuschätzen, die anschließend durch eine Bottom-up-Stichprobe von CDMO-Kapazitätszusammenführungen und gemeldeten Anlagenauslastungen gegengeprüft wird.

1. die Anzahl der spätstufigen Gentherapiestudien,

2. durchschnittliche Vektordosen pro Indikation,

3. Wahrscheinlichkeiten für den Übergang von der Zulassung zur Lizenzierung,

4. Faktoren zur Produktionsskalierung (200 L bis 2.000 L Einweg-Bioreaktoren) und

5. Benchmark-Durchschnittsverkaufspreise pro Milligramm Vektorgenom oder Milligramm Plasmid-DNA.

Eine multivariate Regressionsüberlagerung, die Ankündigungen zur Kapazitätserweiterung, Venture-Funding-Ströme und regulatorische Zulassungen verankert, generiert Fünfjahresprognosen, während Szenarioanalysen Engpässe in der Lieferkette einem Stresstest unterziehen. Bottom-up-Lücken, beispielsweise dort, wo private CDMOs Volumina zurückhalten, werden mithilfe von durch Befragte validierten Ausbeute-Annahmen geschlossen.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen sequenzielle Varianzprüfungen anhand historischer Wachstumsobergrenzen, Währungsumrechnungsprüfungen und eine Überprüfung durch einen zweiten Analysten. Wir aktualisieren jedes Modell jährlich; innerhalb eines Zyklus lösen wir eine Überprüfung aus, wenn die FDA oder EMA eine Breakthrough-Therapy genehmigt, eine wichtige Anlage in Betrieb geht oder ein Inputpreisindex stark schwankt. Ein abschließender Durchlauf vor der Veröffentlichung stellt sicher, dass die Kunden die aktuellste Einschätzung erhalten.

Warum Mordors Ausgangsbasis für die Herstellung viraler Vektoren und Plasmid-DNA verlässlich ist

Veröffentlichte Marktgrößen variieren, weil Unternehmen unterschiedliche Qualitätsdefinitionen wählen, Forschungsvolumina ein- oder ausschließen und abweichende Dosis-pro-Patient- oder Preisentwicklungen anwenden.

Indem Mordor den Geltungsbereich strikt auf die therapeutische cGMP-Versorgung eingrenzt und die Kapazität mit der Mathematik der behandelten Patienten abgleicht, liefert Mordor eine ausgewogene Ausgangsbasis, die Kunden nachvollziehen können.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| USD 2,31 Mrd. (2025) | Mordor Intelligence | - |

| USD 6,47 Mrd. (2024) | Global Consultancy A | Beinhaltet Einnahmen aus Reagenzien für Forschungszwecke und Upstream-Ausrüstung |

| USD 4,26 Mrd. (2024) | Industry Association B | Verwendet Listenpreis-Vektoren ohne Anpassungen für Ausfallraten oder Rabatte |

Zusammenfassend lässt sich sagen, dass Mordors disziplinierte Variablenauswahl, die Dual-Path-Validierung und der jährliche Aktualisierungsrhythmus unsere Zahlen zur verlässlichsten Grundlage für strategische Entscheidungen machen, während andere möglicherweise den Geltungsbereich erweitern oder Ausbeute-Verluste übersehen.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist die prognostizierte Größe des Marktes für die Herstellung von Virusvektoren und Plasmid-DNA im Jahr 2031?

Der Markt soll bis 2031 USD 9,43 Milliarden erreichen und mit einem CAGR von 26,44 % wachsen.

Welche Produktkategorie führt derzeit den Markt an?

Virusvektoren führen mit einem Anteil von 54,92 % im Jahr 2025, unterstützt durch regulatorische Vertrautheit und hohe Genabgabeeffizienz.

Warum ist Asien-Pazifik die am schnellsten wachsende Region?

Kostenwettbewerbsfähige Herstellung, staatliche Anreize und steigende therapeutische Nachfrage treiben einen CAGR von 28,02 % in Asien-Pazifik an.

Was ist der größte Engpass, mit dem Hersteller heute konfrontiert sind?

Die begrenzte globale GMP-Kapazität deckt weniger als 1 % der prognostizierten Nachfrage und schafft mehrjährige Wartezeiten für Produktionskapazitäten.

Wie gehen Unternehmen mit hohen Herstellungskosten um?

Unternehmen investieren in Einwegsysteme, standardisierte Plattformprozesse und ergebnisbasierte Preismodelle, um die Herstellungskosten zu senken.

Welches Anwendungssegment soll bis 2031 am schnellsten wachsen?

Anwendungen bei Infektionskrankheiten sollen mit einem CAGR von 29,58 % expandieren, da Regierungen sich auf künftige Pandemien vorbereiten.

Seite zuletzt aktualisiert am: