Marktgröße und Marktanteil für die Herstellung viraler Vektoren

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

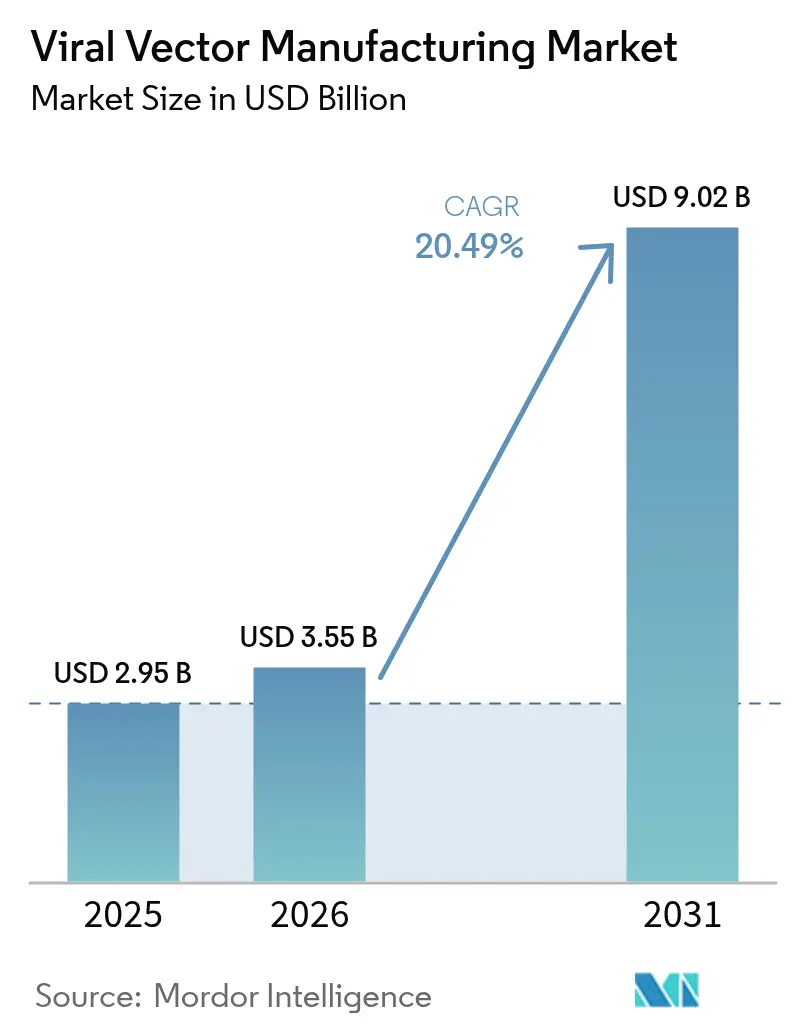

| Marktgröße (2026) | 3.55 Milliarden US-Dollar |

| Marktgröße (2031) | 9.02 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 20.49% CAGR |

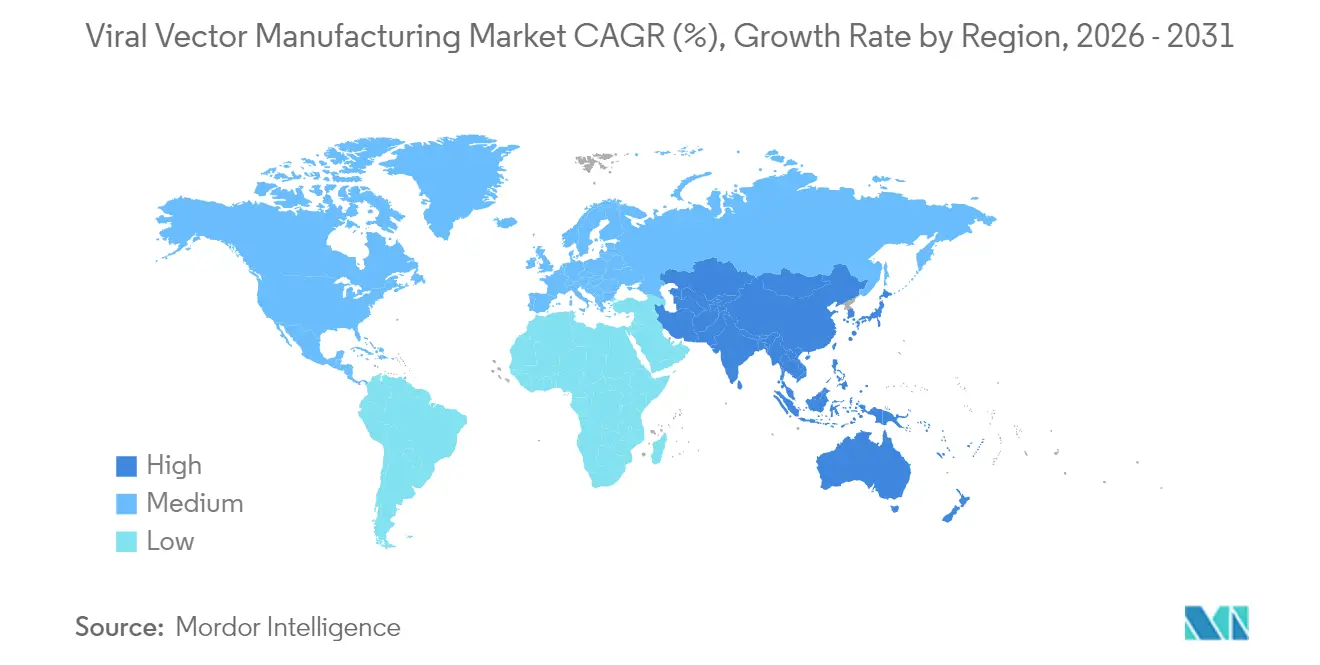

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für die Herstellung viraler Vektoren von Mordor Intelligence

Die Marktgröße für die Herstellung viraler Vektoren soll von 2,95 Mrd. USD im Jahr 2025 auf 3,55 Mrd. USD im Jahr 2026 wachsen und bis 2031 bei einem CAGR von 20,49 % über den Zeitraum 2026–2031 einen Wert von 9,02 Mrd. USD erreichen.

Diese Entwicklung spiegelt die Transformation der Gentherapie von einer experimentellen Nische zu einer regulierten Behandlungsklasse wider, da die Zahl der von der FDA zugelassenen Produkte im Jahr 2024 auf 14 anstieg. Bahnbrechende Zulassungen wie Casgevy für Sichelzellanämie und neue Indikationen für Elevidys bei Duchenne-Muskeldystrophie bestätigten die kommerzielle Nachfrage und beschleunigten die Finanzierung der Produktionsinfrastruktur. Mehr als 8 Mrd. USD in Greenfield- und Brownfield-Projekten wurden von führenden CDMOs im Zeitraum 2024–2025 angekündigt, angeführt von Fujifilm Diosynth und Lonza, doch viele Produktionseinheiten laufen noch immer unter 50 % Auslastung, da sie für frühe Entwicklungsphasen und nicht für eine nachhaltige kommerzielle Produktion ausgelegt wurden. Die Konsolidierung nimmt zu, da Käufer nach durchgängigen Fähigkeiten, fortschrittlicher Analytik und regulatorischem Know-how suchen, das die Markteinführungszeit verkürzt.

Wichtigste Erkenntnisse des Berichts

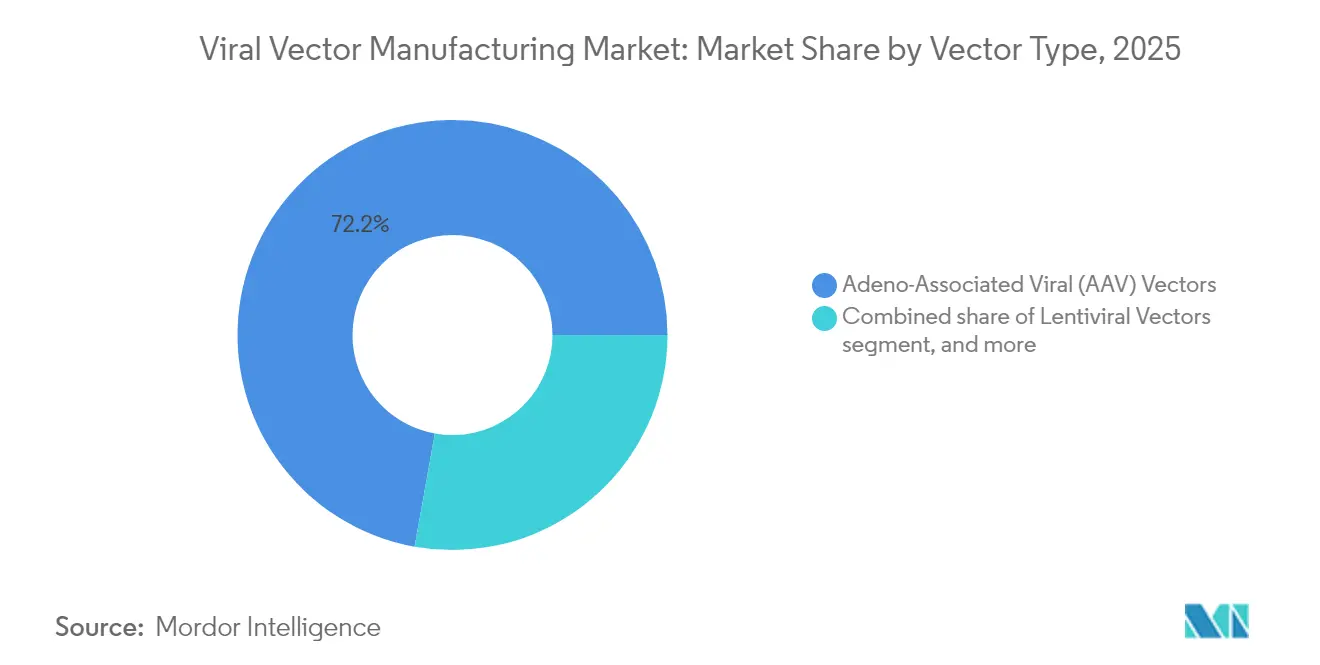

- Nach Vektortyp entfielen adeno-assoziierte virale Plattformen im Jahr 2025 auf 72,18 % des Umsatzes, während adenovirale Vektoren bis 2031 mit einem CAGR von 22,9 % wachsen sollen.

- Nach Krankheit entfielen genetische Störungen im Jahr 2025 auf 48,10 % des Marktanteils für die Herstellung viraler Vektoren; neurologische Störungen sollen bis 2031 mit einem CAGR von 23,6 % wachsen.

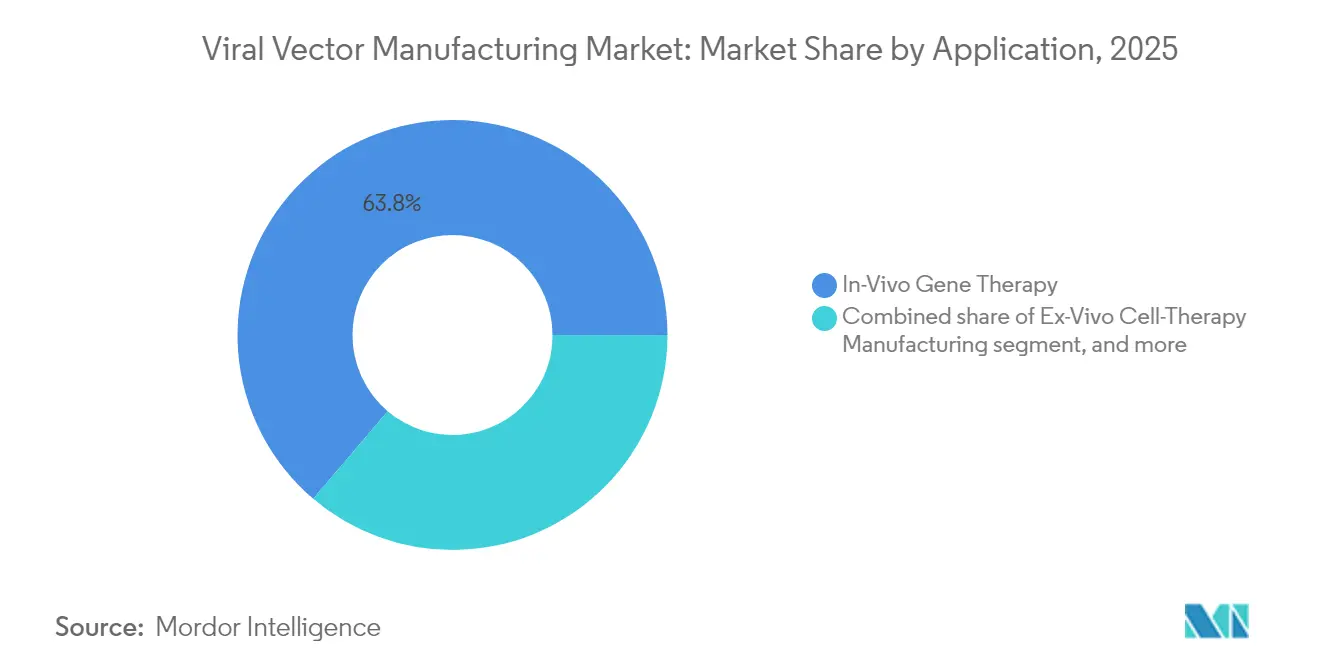

- Nach Anwendung hielten In-vivo-Therapien im Jahr 2025 einen Anteil von 63,78 % an der Marktgröße für die Herstellung viraler Vektoren, und Ex-vivo-Zelltherapien entwickeln sich mit einem CAGR von 22,9 % bis 2031.

- Nach Herstellungsweise erzielte die Eigenproduktion im Jahr 2025 einen Anteil von 61,70 % am Umsatz des Marktes für die Herstellung viraler Vektoren, während die Auftragsproduktion bis 2031 einen CAGR von 23,4 % verzeichnen soll.

- Nach Geografie dominierte Nordamerika mit 46,95 % des Umsatzes im Jahr 2025, und Asien-Pazifik soll zwischen 2026 und 2031 mit einem CAGR von 21,8 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse zur Herstellung viraler Vektoren

Analyse der Treiberwirkung*

| Treiber | % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Wachsende Gentherapie-Pipeline und klinische Erfolge | +4.2% | Nordamerika, EU, Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Zunehmende CDMO-Auslagerung und Kapazitätserweiterungen | +3.8% | Nordamerika, Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Starkes Risikokapital und staatliche Förderung | +3.1% | Nordamerika, EU, China, Singapur | Mittelfristig (2–4 Jahre) |

| Übergang zu Suspensionszellkulturplattformen | +2.9% | Globale Zentren | Langfristig (≥ 4 Jahre) |

| Einführung von Einweg-Bioreaktoren | +2.7% | Global | Kurzfristig (≤ 2 Jahre) |

| Aufkommende KI-gestützte Kapsid-Engineering-Strategien | +2.4% | Nordamerika, EU, ausgewählte APAC-Länder | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Gentherapie-Pipeline und klinische Erfolge

Bis 2024 befanden sich mehr als 2.000 Gentherapien in der Entwicklung, was die Breite der Indikationen unterstreicht, die auf eine Kommerzialisierung zusteuern[1]Food and Drug Administration, "Zulassungen neuartiger Gentherapien und Leitliniendokumente," fda.gov. Die Zulassung von Kebilidi für den aromatischen L-Aminosäure-Decarboxylase-Mangel markierte die erste Therapieoption für diese seltene neurologische Erkrankung und schuf einen regulatorischen Präzedenzfall für die intraparenchymale AAV-Verabreichung. Die BENEGENE-2-Studie berichtete von einem Rückgang der Blutungsepisoden um 71 % bei Hämophilie B und bestätigte eine dauerhafte Faktor-IX-Expression. Solche klinischen Meilensteine stärken das Vertrauen der Kostenträger und stimulieren größere Patientenkohortenstudien, die wiederum die Anforderungen an das Chargenvolumen im Markt für die Herstellung viraler Vektoren erhöhen. Mit verbessertem Prozess-Know-how sind die durchschnittlichen AAV-Dosierungskosten auf den Bereich von mehreren zehntausend Dollar gesunken, was die Erforschung häufiger Erkrankungen ohne Einbußen bei der wirtschaftlichen Tragfähigkeit ermöglicht.

Zunehmende CDMO-Auslagerung und Kapazitätserweiterungen

CDMOs und hybride Hersteller sollen bis 2028 54 % der globalen Biologika-Kapazität besitzen – gegenüber 43 % im Jahr 2024 –, was eine entschiedene Hinwendung zu Asset-Light-Modellen unter Therapieentwicklern widerspiegelt. Die Partnerschaft von Charles River mit dem Gates Institute für lentivirale Dienstleistungen und der Einsatz von 5.000-L-Einweg-Reaktoren durch Takara Bio veranschaulichen die spezialisierte Größenordnung, die Sponsoren nun mieten statt selbst aufbauen. UniQure verkaufte sein Werk in Lexington und lagerte die Herstellung von Hemgenix an Genezen aus, was die wirtschaftliche Kalkulation verdeutlicht, die bei hochkomplexen Vektoren für eine externe Produktion spricht. Resilience investierte 225 Mio. USD, um die Produktion bis 2025 auf über 200 Millionen Einheiten zu steigern, was zeigt, wie schnell die Nachfrage im Markt für die Herstellung viraler Vektoren steigt.

Starkes Risikokapital und staatliche Förderung in der Zell- und Gentherapie

Trotz einer allgemeinen Abkühlung der Biotech-Finanzierung floss Kapital in skalierbare Plattformen. VectorBuilder sicherte sich 76 Mio. USD für eine 30-Suite-Anlage in Guangzhou, während China 4,17 Mrd. USD für Bioproduktionsprojekte ab 2025 bereitstellte. Deutschlands nationale Strategie unterstützte Roches Gentherapie-Zentrum in Penzberg mit 90 Mio. EUR. Die Risikofinanzierung für Genbearbeitungsunternehmen sank 2024 auf 280 Mio. USD, doch Finanzierungsrunden Anfang 2025 deuten auf ein erneuertes Vertrauen hin, da Programme pivotale Studien erreichen. Die Kapitalallokation begünstigt nun Unternehmen, die skalierbare, qualitätsgesicherte Produktionswege im Markt für die Herstellung viraler Vektoren nachweisen können.

Aufkommende KI-gestützte Kapsid-Engineering-Strategien

Frameworks für maschinelles Lernen wie CAP-PLM sagen die AAV-Kapsid-Fitness mit hoher Genauigkeit voraus, sodass Entwickler experimentelle Bibliotheken eingrenzen und den Entdeckungszyklus verkürzen können[2]Phys.org-Redaktion, "Maschinelles Lernen verbessert das AAV-Kapsid-Design," phys.org. Besser konzipierte Kapsids können den Vektordosisbedarf halbieren, was den Kostendruck mindert und Fermenterkapazität freisetzt. Frühe Anwender in den Vereinigten Staaten und Europa haben KI-Plattformen in die Prozessentwicklung integriert, was langfristige Effizienzgewinne für den Markt für die Herstellung viraler Vektoren signalisiert.

Analyse der Hemmnisauswirkungen*

| Analyse der Hemmnisauswirkungen | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Hohe Herstellungskosten und Bedenken hinsichtlich der Therapiepreisgestaltung | –2.8% | Global, mit Schwerpunkt auf preissensiblen Märkten | Mittelfristig (2–4 Jahre) |

| Regulatorische Komplexität und Verzögerungen bei der Chargenfreigabe | –2.1% | Global, je nach regulatorischer Zuständigkeit unterschiedlich | Kurzfristig (≤ 2 Jahre) |

| Lieferkettenengpässe bei GMP-konformen Plasmiden | –1.9% | Produktionszentren in Nordamerika, Europa und Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Wettbewerb durch nicht-virale Verabreichungstechnologien | –1.7% | Global, insbesondere in fortschrittlichen Therapieinnovationsclustern | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Herstellungskosten und Bedenken hinsichtlich der Therapiepreisgestaltung

Die AAV-Produktion erstreckt sich noch immer über etwa drei Wochen und kostet rund 50.000 USD pro Konstrukt, wobei leere Kapsids die Volumina aufblähen und Titerberechnungen erschweren[3]Form Bio Produktteam, "KI-gestützte Vektordesign-Plattform," formbio.com. Die kommerziellen Preise bleiben hoch – Casgevy wird mit 2,2 Mio. USD und Hemgenix mit 3,5 Mio. USD pro Patient gelistet –, was bei den Kostenträgern Bedenken hinsichtlich der Erschwinglichkeit weckt. Ethische Debatten über gerechten Zugang schränken die Marktdurchdringung in einkommensschwachen Regionen ein. Plattformproduktion, höhere Zelldichten und In-line-Analytik reduzieren Abfall, doch wesentliche Einsparungen werden erst sichtbar, wenn spätphasige Portfolios reifen und die Volumina im Markt für die Herstellung viraler Vektoren steigen.

Regulatorische Komplexität und Verzögerungen bei der Chargenfreigabe

Die Überarbeitung Q5A(R2) der FDA vertiefte die Anforderungen an die Virussicherheit und verlängerte die Validierungspakete. Die Unterscheidung zwischen vollen und leeren Kapsids erfordert analytische Ultrazentrifugation oder Massenphotometrie, die in vielen Anlagen fehlt. Arbeitskräftemangel bei diesen Nischenfähigkeiten verursacht weitere Verzögerungen. Die EMA harmonisiert die Leitlinien, doch gestaffelte nationale Zeitpläne zwingen Hersteller, parallele Zulassungswege zu beschreiten. Diese Hürden verlangsamen Produkteinführungen und dämpfen die Wachstumsaussichten für den Markt für die Herstellung viraler Vektoren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Vektortyp: AAV-Dominanz treibt die Marktexpansion voran

AAV-Vektoren erzielten im Jahr 2025 72,18 % des Umsatzes im Markt für die Herstellung viraler Vektoren, da günstige Sicherheitsprofile, Gewebetropismus und sechs von der FDA zugelassene Therapien die Nachfrage verankerten. Die Marktgröße für die Herstellung viraler Vektoren bei AAV-Produkten soll stark ansteigen, da Behandlungen für Hämophilie und Muskeldystrophie kommerzielle Volumina skalieren. Mehr als 225 aktive Studien stützen sich auf AAV-Grundgerüste und festigen den mehrjährigen Kapazitätsbedarf. CDMOs nehmen AAV-dedizierte Produktionseinheiten in Betrieb, die Suspensions-Bioreaktoren nutzen, um die Produktivität zu steigern.

Adenovirale Vektoren weisen mit einem CAGR von 22,9 % bis 2031 die schnellste Wachstumsprognose auf. Neuartiges Serotyp-Engineering mindert vorbestehende Immunität und eröffnet Anwendungen für Mehrfachdosis-Impfstoffe und onkolytische Therapien. Lentivirale Vektoren bleiben für autologe CAR-T-Workflows unverzichtbar; verbesserte pH-Kontrolle und kompetitive Hemmung reduzieren nun den einst in der Herstellung üblichen Verlust an funktionellen Partikeln von 62,1 %. Retrovirale und onkolytische Plattformen dienen Nischenanwendungen in der Onkologie, häufig in Kombination mit Checkpoint-Inhibitoren, und profitieren von proprietären Zelllinie-Partnerschaften, die den Ertrag steigern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Krankheit: Genetische Störungen führen die therapeutischen Anwendungen an

Genetische Störungen machten im Jahr 2025 48,10 % des Umsatzes im Markt für die Herstellung viraler Vektoren aus, da kurative Ergebnisse unter allen Indikationen eine Premiumpreisgestaltung rechtfertigten. Langzeitdaten bei Hämophilie A, Hämophilie B und Sichelzellanämie veranlassten Kostenträger zur Einführung ergebnisbasierter Zahlungsmodelle. Die Marktgröße für die Herstellung viraler Vektoren bei diesen seltenen Erkrankungen bleibt aufgrund aufgestauter Nachfrage, Neugeborenenscreening-Programmen und erweiterter Indikationsnutzung beträchtlich.

Neurologische Störungen sollen bis 2031 einen CAGR von 23,6 % verzeichnen. Intrathekale und intraparenchymale Verabreichungsmethoden überwanden frühere Barrieren durch die Blut-Hirn-Schranke. Positive Sicherheits- und Wirksamkeitsergebnisse bei spinaler Muskelatrophie und erblichen Netzhauterkrankungen treiben neue Kandidaten für Parkinson und ALS voran. Die Onkologie behält einen stabilen Anteil durch CAR-T-Therapien, die auf lentiviralen Grundgerüsten basieren, während Projekte zu Infektionskrankheiten bei Ausbruchsszenarien auf adenovirale Vektoren setzen.

Nach Anwendung: In-vivo-Therapien treiben das Marktwachstum voran

In-vivo-Therapien erzielten im Jahr 2025 63,78 % des Umsatzes im Markt für die Herstellung viraler Vektoren, da sie nur die Vektorherstellung und keine individualisierte Zellmanipulation erfordern. Jüngste Kapsid-Innovationen steigerten die Transduktionseffizienz, ermöglichten niedrigere Dosen und verkürzten die Infusionszeiten. Zwei intramuskuläre AAV-Kandidaten, die 2025 eingereicht wurden, unterstreichen das wachsende Substrat für die direkte Verabreichung.

Ex-vivo-Zelltherapieprogramme weisen mit einem CAGR von 22,9 % die höchste Wachstumsrate auf, angetrieben durch Editierungen bei Sichelzellanämie und Beta-Thalassämie, die die Herstellungswirtschaftlichkeit bestätigten. Konstruierte Produzentenlinien wie NuPro-2S reduzieren DNA-Verunreinigungen um 89 % und verbessern die Konsistenz. Die präventive Vakzinologie nutzt adenovirale Vektoren für die Pandemievorsorge, steht jedoch unter Wettbewerbsdruck durch schnell anpassbare mRNA-Plattformen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Herstellungsweise: Auftragsproduktion beschleunigt sich

Eigenproduktionseinheiten erwirtschafteten im Jahr 2025 noch immer 61,70 % des Umsatzes, da Unternehmen ihr Prozess-Know-how schützten. Kapazitätsgrenzen und steigende Investitionskosten haben jedoch zahlreiche Sponsoren dazu veranlasst, auf externe Partner umzusteigen. Der Markt für die Herstellung viraler Vektoren neigt sich daher zunehmend zu CDMOs, die schlüsselfertige Analytik, Prozessvalidierung und regulatorische Unterstützung bieten.

Auftragsdienstleistungen sollen bis 2031 mit einem CAGR von 23,4 % wachsen. Lonzas Übernahme des Werks in Vacaville für 1,2 Mrd. USD und Fujifilm Diosynths Erweiterung in North Carolina für 1,2 Mrd. USD fügten jeweils mehr als 300.000 L Bioreaktorvolumen hinzu. Hybridstrategien gewinnen an Beliebtheit, da Entwickler die kleine F&E-Produktion intern halten, während sie kommerzielle Chargen auslagern, was Flexibilität ohne Verlust der Kontrolle über das geistige Kerneigentum bietet.

Geografische Analyse

Nordamerika hielt im Jahr 2025 46,95 % des Umsatzes, angetrieben durch den klaren regulatorischen Fahrplan der FDA und dichte Biotechnologiecluster in Boston, Research Triangle Park und der San Francisco Bay Area. Resiliences Kapazitätsaufbau für 225 Mio. USD in Ohio und GenScript ProBios 128.000 ft² großes Gelände in New Jersey unterstreichen das Vertrauen der Investoren in die inländische Infrastruktur. Die Region profitiert zudem vom tiefsten Arbeitskräftepool an vektorkompetenten Spezialisten.

Europa belegte den zweiten Platz und erhielt Impulse durch Deutschlands 90-Mio.-EUR-Zentrum in Penzberg und Novartis' vollständig robotisierte 43-Mio.-USD-Anlage in Slowenien. Harmonisierte EMA-Leitlinien vereinfachen Einreichungen, obwohl der Brexit noch immer doppelte Qualitätsprüfungen an zwei Standorten für Produkte erfordert, die den Ärmelkanal überqueren. Umweltvorschriften in der EU fördern Einwegsysteme, die den Wasserverbrauch und den CO₂-Fußabdruck senken, und beeinflussen die Beschaffungsrichtlinien im gesamten Markt für die Herstellung viraler Vektoren.

Asien-Pazifik soll bis 2031 einen CAGR von 21,8 % verzeichnen. China reservierte 4,17 Mrd. USD für Bioproduktionslinien ab 2025, während Japan, Indien und Südkorea ihre regulatorischen Rahmenbedingungen modernisieren, um multinationale Studien anzuziehen. WuXi Biologics meldete ein Umsatzwachstum im Jahr 2024, das zusätzliche Vektorlinien in Wuxi und Suzhou finanziert. Große therapienaive Patientenpools und wettbewerbsfähige Betriebskosten machen die Region zu einem bevorzugten Ausgangspunkt für die Auslagerung in späten Phasen.

Wettbewerbslandschaft

Der Markt für die Herstellung viraler Vektoren weist eine moderate Konzentration auf, da führende CDMOs Spezialunternehmen übernehmen, um Zelllinie-Entwicklung, analytische Tests und Abfüllung und Verpackung unter einem Dach zu integrieren. Charles Rivers Kauf von Vigene Biosciences für 292,5 Mio. USD, Merck KGaAs Übernahme von Mirus Bio für 600 Mio. USD und Lonzas Übernahme des Genentech-Werks in Vacaville für 1,2 Mrd. USD veranschaulichen die Prämien, die für nachgewiesene Skalierbarkeit gezahlt werden.

Technologische Differenzierung ist nun unerlässlich. Form Bios KI-Engine sagt optimale AAV-Kapsids voraus, reduziert Versuch-und-Irrtum-Schleifen und verkürzt die Entwicklungszeitpläne um Monate. Konstruierte Zelllinien, die Rest-DNA unter regulatorische Schwellenwerte senken, und KI-gesteuerte digitale Zwillinge, die Chargenausbeuten prognostizieren, bieten messbare Leistungsgewinne. Betreiber ohne solche Werkzeuge riskieren, auf Preisbasis statt auf Basis von Mehrwert-Wissenschaft zu konkurrieren.

Chancen in weißen Flecken liegen in aufstrebenden Märkten und Nischenvektoren. VIVEbiotech beschaffte frisches Kapital zur Erweiterung lentiviraler Dienstleistungen für Neuro-Onkologie-Programme. ViroCell Biologics schloss eine überzeichnete Finanzierung ab, um die klinische Produktion im Vereinigten Königreich zu beschleunigen. Neue Marktteilnehmer können sich noch immer durch Spezialisierung auf seltene Serotypen, regionale Abfüllung und Verpackung oder Analytik der nächsten Generation positionieren.

Marktführer in der Herstellung viraler Vektoren

Lonza

Thermo Fisher Scientific, Inc.

Charles River Laboratories

Fujifilm Diosynth Biotechnologies

Catalent

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: WuXi Biologics meldete solide Ergebnisse für 2024 und prognostizierte ein beschleunigtes Wachstum für 2025 unter Berufung auf neue Vektorkapazitäten in Asien-Pazifik.

- Februar 2025: Takara Bio brachte 50-L-bis-5.000-L-Einweg-Bioreaktoren für die großtechnische Vektorproduktion auf den Markt.

- Februar 2025: Novartis eröffnete eine automatisierte Anlage zur Herstellung viraler Vektoren im Wert von 40 Mio. EUR in Slowenien.

- Januar 2025: Fujifilm Diosynth erklärte, dass 2025 das größte Expansionsjahr sein werde, mit einer Verdreifachung des Bioreaktorvolumens in Holly Springs.

- Dezember 2024: VIVEbiotech sicherte sich Wachstumsinvestitionen von Ampersand Capital Partners.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Unsere Studie behandelt den Markt für die Herstellung viraler Vektoren als den Wert, der aus der Produktion nach aktuellen Good-Manufacturing-Practice-Standards (cGMP) von adeno-assoziierten, lentiviralen, adenoviralen, retroviralen und anderen konstruierten Vektoren generiert wird, die für klinische oder kommerzielle Gen- und Zelltherapien geliefert werden. Die Zahlen schließen Umsätze aus nicht-GMP-konformen Forschungschargen, Plasmid-DNA-Grundgerüsten und Einweggeräten aus.

Ausschluss aus dem Umfang: Plattformen, die ausschließlich Plasmid-DNA oder nicht-virale Nanopartikel liefern, sind von dieser Bewertung ausgenommen.

Segmentierungsübersicht

- Nach Vektortyp

- Adeno-assoziierte virale (AAV) Vektoren

- Lentivirale Vektoren

- Adenovirale Vektoren

- Retrovirale und γ-retrovirale Vektoren

- Onkolytische und andere konstruierte Viren

- Nach Krankheit

- Krebs

- Genetische Störungen

- Infektionskrankheiten

- Neurologische Störungen

- Andere therapeutische Bereiche

- Nach Anwendung

- In-vivo-Gentherapie

- Ex-vivo-Zelltherapieherstellung (CAR-T, TCR-T usw.)

- Präventive und therapeutische Vakzinologie

- Nach Herstellungsweise

- Eigenproduktion

- Auftragsproduktion (CDMOs)

- Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Rest Europas

- Asien-Pazifik

- China

- Japan

- Indien

- Australien

- Südkorea

- Rest Asien-Pazifik

- Naher Osten und Afrika

- GCC

- Südafrika

- Rest des Nahen Ostens und Afrikas

- Südamerika

- Brasilien

- Argentinien

- Rest Südamerikas

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Gespräche mit Bioprozessingenieuren bei CDMOs, Therapieentwicklern in Nordamerika, Europa und Ostasien sowie Regulierungsbehörden und Gerätelieferanten halfen dabei, durchschnittliche Ausbeuten, Fehlerquoten und Preiskorridore zu validieren. Diese Gespräche klärten auch zukünftige Präferenzen für Chargengrößen und Inbetriebnahme-Zeitpläne, die allein durch Schreibtischarbeit nicht abgeleitet werden können.

Schreibtischforschung

Mordor-Analysten begannen mit staatlichen und wissenschaftlichen Quellen wie der CBER-Zulassungsdatenbank für Zell- und Gentherapien der US-amerikanischen Food and Drug Administration, Berichten der Europäischen Arzneimittel-Agentur zu fortschrittlichen Therapien, Pipeline-Einträgen auf ClinicalTrials.gov und dem Internationalen Klinischen Studienregister der Weltgesundheitsorganisation. Kapazitätsindikatoren wurden von Branchenverbänden wie der Alliance for Regenerative Medicine gesammelt, Exporthinweise aus UN-Comtrade-HS-3002-Codes und Patentgeschwindigkeitstrends über Questel. Öffentliche Unternehmenseinreichungen, Investorenpräsentationen und seriöse Nachrichtenquellen über Dow Jones Factiva ergänzten den Marktüberblick. Die genannten Quellen veranschaulichen, erschöpfen jedoch nicht die umfangreichere Sammlung, die für Datenpunkte und Querprüfungen genutzt wurde.

Marktgrößenbestimmung und Prognose

Ein Top-down-Ansatz verknüpft behandelte Patientenpools, klinische Studien-Attraktionsfaktoren und erwartete kommerzielle Markteinführungen, die dann über Dosis-mal-Patientennormen in Vektoliter-Nachfrage umgerechnet werden. Ausgewählte Bottom-up-Prüfungen anhand von CDMO-Umsätzen und durchschnittlichem Verkaufspreis mal angekündigter Kapazität verankern die Gesamtwerte.

Zu den wichtigsten Variablen im Modell gehören: 1. Anzahl der Gentherapien in Phase II–III und Erfolgswahrscheinlichkeit. 2. Typische Vektordosis pro Indikation. 3. Durchschnittlicher Bioreaktor-Titer und Chargenausbeute. 4. Installierte GMP-Reinraumfläche, die für virale Kampagnen genutzt werden kann. 5. Risikokapital- und Fördertrends im Zusammenhang mit neuartiger Kapsidarbeit.

Prognosen verwenden multivariate Regression kombiniert mit Szenarioanalysen, um Finanzierungs- und Titerschocks zu testen, bevor der Basisfall finalisiert wird. Lücken in der Bottom-up-Abdeckung werden durch kalibrierte Auslastungsannahmen angepasst, die mit Gesprächspartnern überprüft wurden.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse durchlaufen eine zweistufige Peer-Review, Anomalie-Prüfungen anhand externer Kapazitätsankündigungen und Währungskonsistenzprüfungen vor der Freigabe. Das Modell wird jährlich aktualisiert, mit Zwischenaktualisierungen, die durch größere Anlagenerweiterungen, pivotale Zulassungen oder Preisanpassungen ausgelöst werden.

Warum Mordors Ausgangsbasis für die Herstellung viraler Vektoren Vertrauen verdient

Veröffentlichte Zahlen konvergieren selten, da Unternehmen unterschiedliche Einschlüsse, Basisjahre und Aktualisierungsrhythmen wählen.

Abweichungen entstehen typischerweise durch die Vermischung von Plasmid-DNA mit Vektoren, die Berücksichtigung von Forschungschargen, die Wahl unterschiedlicher Währungsjahre oder die Anwendung von Einzelszenario-Prognosen. Mordors disziplinierter Umfang, die jährliche Aktualisierung und die Zwei-Wege-Validierung beseitigen diese Verzerrungen und geben Entscheidungsträgern einen verlässlichen Ausgangspunkt.

Benchmarkvergleich

| Marktgröße | Anonymisierte Quelle | Primärer Unterschiedstreiber |

|---|---|---|

| 2,95 Mrd. USD (2025) | ||

| 5,50 Mrd. USD (2023) | Globales Beratungsunternehmen A | Kombiniert Plasmid-DNA und Vektoren; älteres Basisjahr; begrenzte Querprüfung mit CDMO-Umsätzen |

| 5,33 Mrd. USD (2023) | Branchenjournal B | Umfasst Forschungschargen und nachgelagerte Verbrauchsmaterialien; Einzelszenario-Prognose |

| 1,85 Mrd. USD (2024) | Regionales Beratungsunternehmen C | Schließt Auftragsproduktion außerhalb Nordamerikas aus; konservative Adoptionsraten |

Zusammenfassend lässt sich sagen, dass sich die Unterschiede verringern, sobald vergleichbarer Umfang und Zeitrahmen angewendet werden, und hier bietet Mordor Intelligence die transparenteste und nachvollziehbarste Ausgangsbasis für die strategische Planung.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für die Herstellung viraler Vektoren?

Der Markt wird im Jahr 2026 auf 3,55 Mrd. USD geschätzt und soll bis 2031 bei einem CAGR von 20,49 % einen Wert von 9,02 Mrd. USD erreichen.

Welcher Vektortyp dominiert den Markt für die Herstellung viraler Vektoren?

Adeno-assoziierte virale Plattformen führen mit einem Umsatzanteil von 72,18 % dank günstiger Sicherheitsprofile und mehrerer von der FDA zugelassener Therapien.

Warum gewinnen CDMOs in der Branche der Herstellung viraler Vektoren an Bedeutung?

Entwickler bevorzugen spezialisierte CDMOs wegen ihrer validierten Prozesse, fortschrittlichen Analytik und verfügbaren Kapazitäten und vermeiden so die hohen Investitionskosten für den Aufbau eigener Anlagen.

Welche Region wächst im Markt für die Herstellung viraler Vektoren am schnellsten?

Asien-Pazifik soll bis 2031 mit einem CAGR von 21,8 % wachsen, unterstützt durch Chinas milliardenschwere Bioproduktionsinitiativen und den Ausbau regionaler Kapazitäten.

Was ist die größte Kostenbarriere für eine breitere Einführung von Gentherapien?

Hohe Produktionskosten halten die Therapiepreise im Bereich von 2 Mio. USD bis 3,5 Mio. USD, doch die Prozessoptimierung senkt die Kosten pro Dosis schrittweise.

Wie konzentriert ist der Wettbewerb im Markt für die Herstellung viraler Vektoren?

Die fünf größten Anbieter kontrollieren etwa 60 % der globalen kommerziellen Kapazität, was auf eine moderate Konzentration hindeutet, die neuen Marktteilnehmern noch immer Marktanteile ermöglicht.

Seite zuletzt aktualisiert am: