Marktgröße und Marktanteil für aktives Geofencing

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

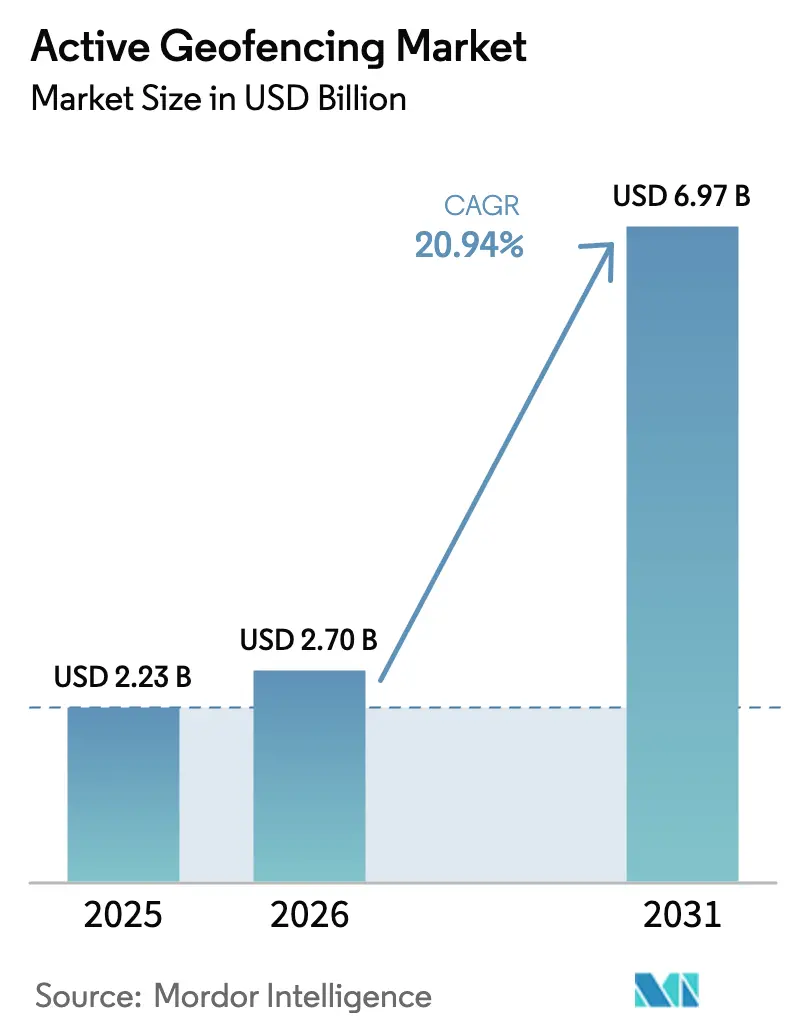

| Marktgröße (2026) | 2.7 Milliarden US-Dollar |

| Marktgröße (2031) | 6.97 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 20.94% CAGR |

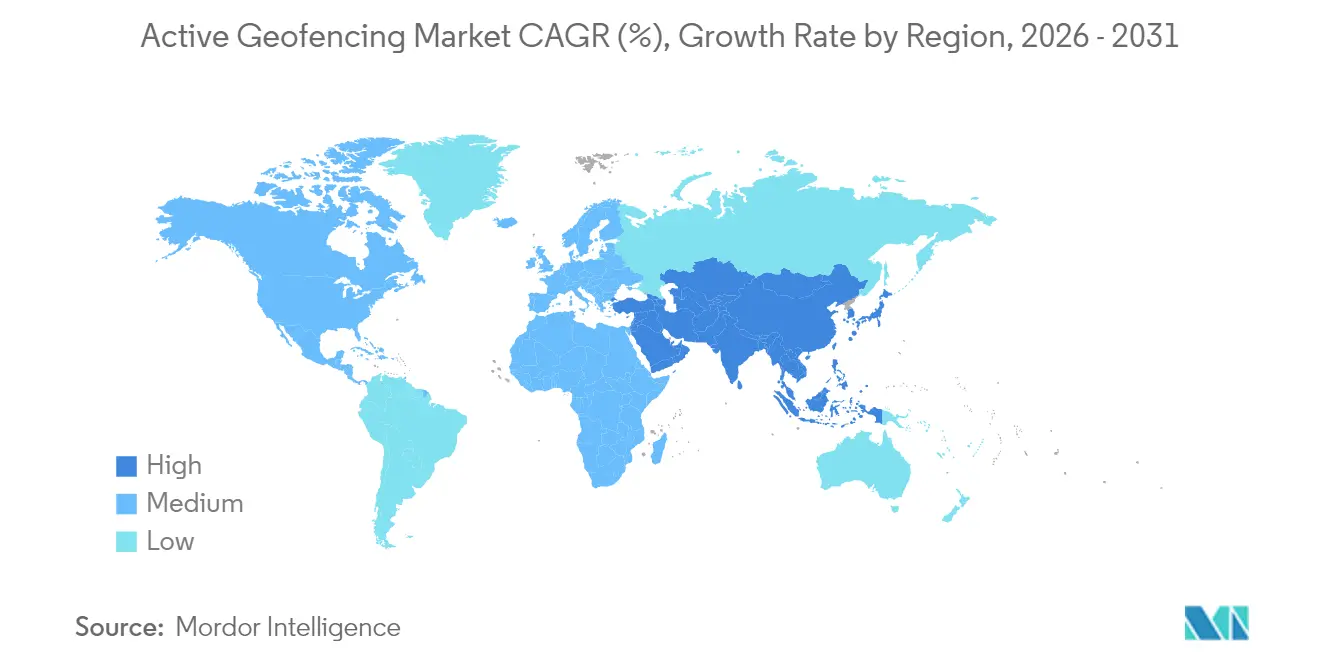

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für aktives Geofencing von Mordor Intelligence

Die Marktgröße für aktives Geofencing wird voraussichtlich von 2,23 Milliarden USD im Jahr 2025 auf 2,7 Milliarden USD im Jahr 2026 wachsen und bis 2031 mit einer CAGR von 20,94 % über den Zeitraum 2026–2031 einen Wert von 6,97 Milliarden USD erreichen. Die Expansion spiegelt wider, wie sich die Ortungstechnologie von einfachen Näherungsauslösern zu Echtzeit-Raumintelligenzsschichten entwickelt hat, die die Entscheidungsfindung in Logistik, Einzelhandel, Gesundheitswesen und autonomen Systemen unterstützen. Die wachsende Smartphone-Verbreitung, der Ausbau von 5G-Netzwerken und cloud-native Entwicklungswerkzeuge reduzieren weiterhin die Bereitstellungshürden, während staatliche Smart-City-Programme die Einführung geo-bewusster öffentlicher Dienste vorantreiben. Unternehmensstrategien betonen nun die Monetarisierung von First-Party-Standortdaten, wie Googles Plan, jährlich 11 Milliarden USD durch Maps-Werbung zu verdienen, und Einzelhändler berichten von einer dreifachen Steigerung der Kundengewinnung, wenn Kampagnen Geofence-Trigger enthalten. Parallele Fortschritte bei der Drohnenflugssicherheit, der Innenraumpositionierung und der Flottentelematik erweitern die Anzahl der industriellen Probleme, die durch Geofencing gelöst werden können, und sichern ein zweistelliges Wachstum über das gesamte Jahrzehnt.

Wichtigste Erkenntnisse des Berichts

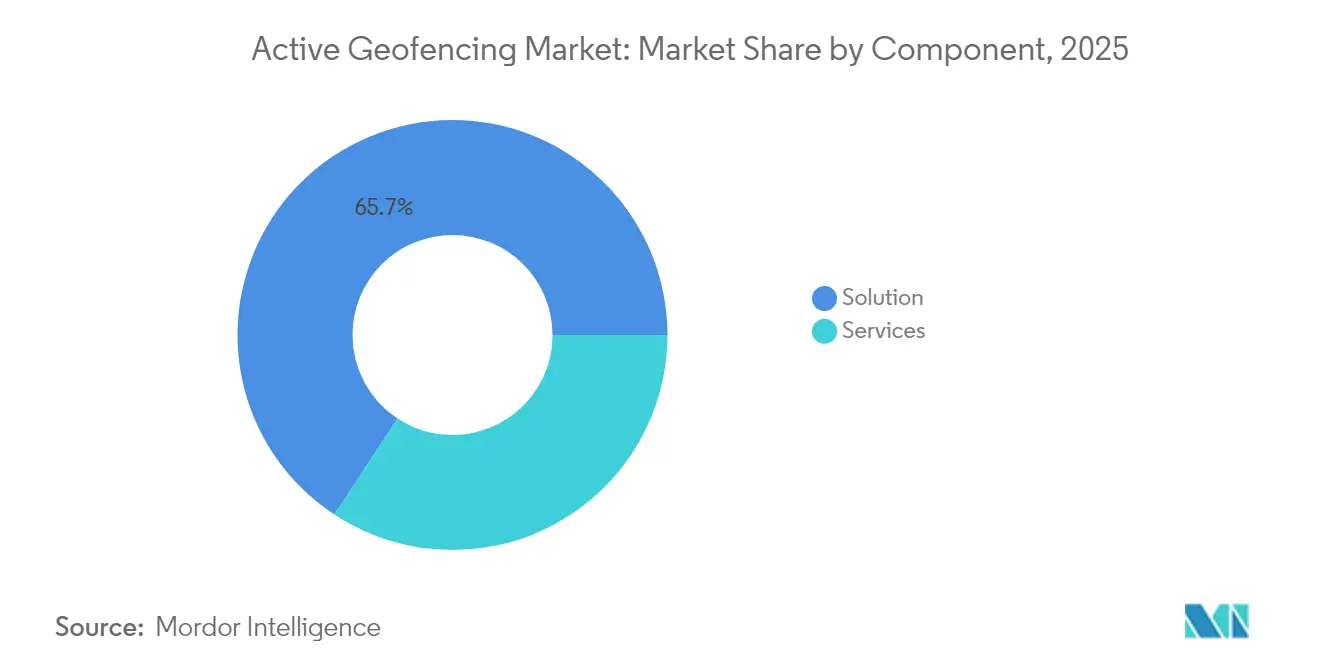

- Nach Komponente entfiel im Jahr 2025 ein Anteil von 65,74 % des Marktes für aktives Geofencing auf Lösungen, während Dienstleistungen bis 2026–2031 voraussichtlich mit einer CAGR von 17,55 % wachsen werden.

- Nach Bereitstellungsmodus entfiel im Jahr 2025 ein Anteil von 65,95 % der Marktgröße für aktives Geofencing auf Cloud-Infrastruktur; hybride Modelle wachsen bis 2031 mit einer CAGR von 19,11 %.

- Nach Technologie hielt GPS/GNSS im Jahr 2025 einen Anteil von 41,76 % am Markt für aktives Geofencing, während UAV-Geofencing bis 2031 voraussichtlich mit einer CAGR von 22,95 % wachsen wird.

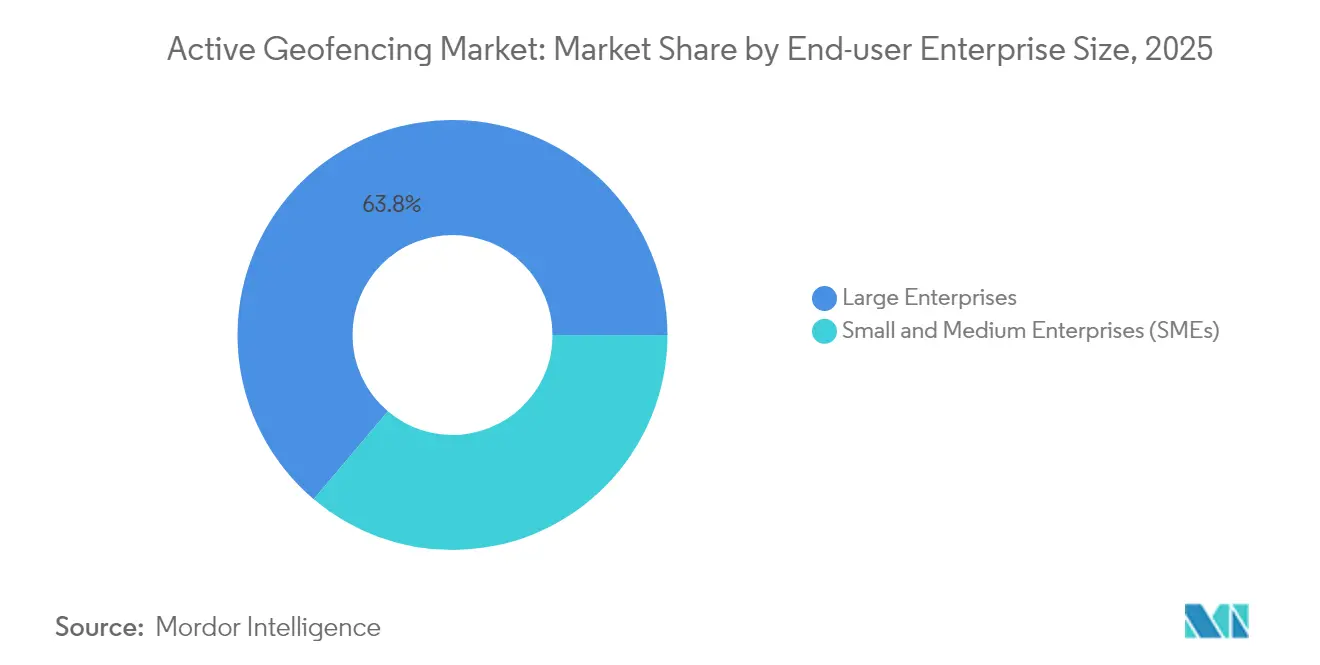

- Nach Unternehmensgröße der Endnutzer kontrollierten Großunternehmen im Jahr 2025 einen Anteil von 63,83 % der Marktgröße für aktives Geofencing, während KMU über 2026–2031 mit einer CAGR von 17,92 % voranschreiten.

- Nach Branchenvertikale der Endnutzer dominierte Einzelhandel und E-Commerce im Jahr 2025 mit einem Anteil von 25,88 % an der Marktgröße für aktives Geofencing, während Gesundheitswesen und Biowissenschaften bis 2031 voraussichtlich mit einer CAGR von 21,38 % wachsen werden.

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 38,02 %; für Asien-Pazifik wird bis 2031 eine Expansion mit einer CAGR von 17,01 % prognostiziert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für aktives Geofencing

Analyse der Auswirkungen der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| IoT-fähige Mobilgeräte erweitern präzise Standortdaten | +4.2% | Global, angeführt von Asien-Pazifik und Nordamerika | Mittelfristig (2–4 Jahre) |

| Nachfrage nach hyper-lokalem Marketing von Einzelhändlern und Schnellrestaurants | +3.8% | Nordamerika und Europa, Ausbreitung nach Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Geofencing in der Flottentelematik und Last-Mile-Logistik | +3.5% | Global, stark in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Drohnenbasierte Industrieinspektionen erfordern dynamische Sicherheitszonen | +2.9% | Nordamerika und Europa, aufstrebendes Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Smart-City-Mandate für geo-bewusste öffentliche Dienste | +2.7% | Europa, gefolgt von Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Räumliches Computing und AR-Plattformen erfordern Echtzeit-Schichten | +2.1% | Nordamerika und Europa als First Mover | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verbreitung IoT-fähiger Mobilgeräte

Bis 2025 werden weltweit rund 30 Milliarden vernetzte Geräte aktiv sein und ein dichtes Sensornetz bereitstellen, das hochgranulare Standortdatenströme in Geofencing-Engines einspeist. Moderne Smartphones kombinieren GPS, Mobilfunk, Wi-Fi RTT und Bluetooth Low Energy, um eine Sub-Meter-Genauigkeit zu erreichen, und ermöglichen sicherheitskritische Anwendungsfälle wie das Asset-Tracking in Krankenhäusern und die industrielle Automatisierung. Die äußerst geringe Latenz von 5G verkürzt die Reaktionszeiten von Geofences zusätzlich und stellt sicher, dass Warnmeldungen oder Steuernachrichten innerhalb missionskritischer Schwellenwerte ausgeführt werden.

Steigende Nachfrage nach hyper-lokalem Marketing

Einzelhändler und Schnellrestaurants nutzen Geofencing, um zeitkritische Angebote zu versenden, die die Akquisitionsraten im Vergleich zu nicht zielgerichteten Nachrichten verdreifachen. Niedrigere CPMs als bei Print- oder Außenwerbung, kombiniert mit messbarer Fußgängerfrequenz-Attribution, haben dazu geführt, dass große Ketten Geofencing in ihre Omnichannel-Strategien integriert haben. Die dynamische Anpassung des Radius auf Basis von Echtzeit-Reisezeitmodellen erhöht zudem die Nachrichtenrelevanz und sorgt für ein hohes Engagement bei gleichzeitiger Reduzierung von Streuverlusten bei der Werbung[1]Esri. "Neue Standortdienste und aktualisierte Daten: Entdecken Sie die Neuigkeiten für ArcGIS-Standortdienste." 5. September 2025..

Integration mit Flottentelematik und Last-Mile-Logistik

Logistikbetreiber legen Geofences über Depots, Kundenstandorte und Stau-Hotspots, damit Telematikeinheiten Fahrer-Check-ins automatisieren, Workflows zur Abholung am Straßenrand auslösen und unbefugte Fahrzeugnutzung kennzeichnen können. Amazon Location Service bietet nun prädiktive Eingangsbenachrichtigungen, die die Ankunft eines LKW antizipieren und es den Lagerteams ermöglichen, Bestellungen effizienter vorzubereiten[2]AWS Community. "Verbesserung der Abholung am Straßenrand mit den verbesserten Standortintegritätsfunktionen des Amazon Location Service." 31. Mai 2024. . Modelle des maschinellen Lernens, die historische Routendaten auswerten, verbessern die ETA-Genauigkeit, steigern die Kundenzufriedenheit und reduzieren Überstundenkosten.

Ausweitung drohnenbasierter Inspektionen

Regulierungsbehörden weltweit verlangen, dass unbemannte Luftfahrzeuge Flugverbotszonen rund um Flughäfen, kritische Infrastrukturen und temporäre Notfallstandorte einhalten. DJIs Wandel im Jahr 2025 von harten Sperren zu von Betreibern bestätigten „Erweiterten Warnzonen” veranschaulicht, wie sich die Politik in Richtung Betreiberverantwortung entwickelt, die durch reichhaltigere Situationsdaten unterstützt wird[3]DJI ViewPoints-Team. "DJI aktualisiert das GEO-System in US-amerikanischen Verbraucher- und Unternehmensdrohnen." 13. Januar 2025. . Sub-Zentimeter-GNSS-Korrekturen aus Netzwerken wie Geodnet ermöglichen es Drohnen, präzise Korridorinspektionen durchzuführen und dabei automatisch umzurouten, wenn eine neue Einschränkung veröffentlicht wird.

Analyse der Auswirkungen der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strengere Verbraucherdatenschutzvorschriften zur kontinuierlichen Nachverfolgung | -2.8% | Zuerst Europa, dann Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Akkuentleerung und Leistungsprobleme bei immer aktiven Apps | -1.9% | Global, ausgeprägt im mobilorientierten Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Fragmentierte Standards für die Innenraumpositionierung | -1.4% | Global | Mittelfristig (2–4 Jahre) |

| Mangel an qualifiziertem Fachpersonal für räumliche Analytik | -1.1% | Global | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verschärfte Datenschutzvorschriften für Verbraucher

Das Verbot der US-amerikanischen Bundeshandelskommission (FTC) zum Verkauf sensibler Geolokalisierungsdaten, kombiniert mit Millionenstrafen gegen US-Mobilfunkanbieter, zwingt Anbieter, in granulares Einwilligungsmanagement und geräteseitige Anonymisierung zu investieren. Die DSGVO Europas bleibt das globale Vorbild und verlangt eine ausdrückliche Einwilligung zur Standortverfolgung sowie eine strenge Datensparsamkeit. Die Anpassung von Workflows für aktives Geofencing an mehrere staatliche Vorschriften in den USA erhöht den Compliance-Aufwand, der die Markteinführung verlangsamen kann.

Bedenken hinsichtlich Akkuentleerung und Geräteleistung

Kontinuierliches GPS-Polling kann die Akkulaufzeit von Smartphones in Umgebungen mit schwachem Signal um mehr als ein Drittel reduzieren. Moderne SDKs mildern dieses Problem, indem sie bei geringer Wahrscheinlichkeit einer Bewegung auf stromsparende Sensoren umschalten und Geofence-Kanten bündeln, um Wake-ups zu reduzieren. Edge-Inferenzmodelle sagen nun Bewegungsmuster lokal voraus, sodass Cloud-Anfragen nur dann erfolgen, wenn eine Grenzüberschreitung wahrscheinlich ist, was Energie spart, ohne die Genauigkeit zu beeinträchtigen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Lösungen beschleunigen durch Integrationskomplexität

Lösungen trugen im Jahr 2025 65,74 % des Umsatzes bei, und das Dienstleistungssegment liegt mit einer CAGR von 17,55 % auf Kurs, da Unternehmen Design-, Bereitstellungs- und Optimierungsaufgaben auslagern, die knappes Fachwissen im Bereich räumlicher Analytik erfordern. Systemintegratoren bündeln Compliance-Audits, Low-Code-App-Entwicklung und verwaltetes Monitoring, sodass Kunden Kampagnen in Wochen statt in Quartalen starten können. In regulierten Sektoren passen Dienstleister Einwilligungsabläufe und Verschlüsselungseinstellungen so an, dass HIPAA- oder PCI-Prüfungen beim ersten Versuch bestanden werden. Die steigende Nachfrage nach ergebnisbasierten Verträgen ermutigt Anbieter, Gebühren an die Steigerung der Fußgängerfrequenz oder die Reduzierung von Diebstahlsvorfällen zu koppeln, was die Anreize angleicht und die Kundenbindung vertieft.

Plattformanbieter fördern auch Zertifizierungsprogramme, um den Talentpool zu vergrößern, während Universitäten Micro-Credentials in der Standorttechnik hinzufügen. Diese Initiativen senken die Einstiegshürde für kleine Unternehmen und erweitern den gesamten Markt für aktives Geofencing. Kontinuierliche Optimierungsdienstleistungen – Aktualisierung von Polygongrenzen, Anpassung von Verweilzeitregeln und A/B-Tests von Kreativ-Assets – stellen sicher, dass Kampagnen effektiv bleiben, wenn sich die städtische Dichte, Verkehrsmuster oder Ladenflächen verändern.

Nach Bereitstellungsmodus: Hybride Modelle überbrücken Sicherheit und Skalierbarkeit

Die Cloud behielt im Jahr 2025 dank elastischer Skalierung und globaler Abdeckung einen Anteil von 65,95 %, aber hybride Architekturen wachsen mit einer CAGR von 19,11 % am schnellsten, da sie es Unternehmen ermöglichen, sensible Koordinaten lokal zu verarbeiten und die Analytik in die Cloud auszulagern. Krankenhäuser beispielsweise halten Standortereignisse auf Patientenebene in einem privaten Subnetz, nutzen jedoch Cloud-KI zur Prognose des Bettbedarfs. Finanzinstitute verfolgen ein ähnliches Muster: Geofence-Prüfungen zur Betrugsprävention laufen lokal, während aggregierte Wärmekarten für Marketingerkenntnisse in die Cloud übermittelt werden.

Edge-Geräte – Router, Gateways und Smartphones – beherbergen nun leichtgewichtige Broker, die in Millisekunden entscheiden, wo jede Standortregel ausgeführt werden soll. Dieses adaptive Routing senkt die Latenz für sicherheitskritische Warnmeldungen und reduziert Egress-Gebühren. Mit der zunehmenden Verbreitung nationaler Datensouveränitätsgesetze bündeln Anbieter Geofencing-Richtlinien-Engines mit Datenspeicherungskontrollen und sichern so große Bereitstellungen über mehrere Rechtsgebiete hinweg für die Zukunft ab.

Nach Technologie: UAV-Systeme definieren Präzisionsanforderungen neu

GPS/GNSS trug im Jahr 2025 41,76 % des Umsatzes bei und bleibt für Outdoor-Anwendungsfälle unverzichtbar. Dennoch verändert der rasche Aufstieg des Drohnen-Geofencings, das mit einer CAGR von 22,95 % veranschlagt wird, die technischen Prioritäten. Autonome Flüge für Infrastrukturüberwachungen oder Notfalllieferungen benötigen zentimetergenauigkeit und die dynamische Einspeisung von Flugverbotszonen. Anbieter kombinieren nun RTK-GPS mit visionsbasiertem SLAM, damit Drohnen ihre Positionssicherheit auch dann aufrechterhalten, wenn Satellitensignale unter Brücken oder in städtischen Schluchten schwächer werden.

Wi-Fi RTT und BLE-Beacons dominieren Innenraumbereitstellungen, wo Handscanner, Rollstühle oder Gabelstapler innerhalb von Räumen und nicht nur innerhalb von Gebäuden geortet werden müssen. Die jährlichen Lieferungen von BLE-Beacons werden bis 2030 voraussichtlich 530 Millionen Einheiten übersteigen, was unterstreicht, wie Innenraumanwendungsfälle das traditionelle GPS ergänzen. Hybride Engines wechseln nahtlos zwischen Außen- und Innensignalen und bieten Arbeitnehmern und Verbrauchern ein ununterbrochenes Erlebnis, wenn sie sich durch gemischte Umgebungen bewegen.

Nach Unternehmensgröße der Endnutzer: KMU setzen auf cloud-native Lösungen

Großunternehmen machten im Jahr 2025 63,83 % des Umsatzes aus, da sie sich maßgeschneiderte Integrationen mit ERP-, CRM- und Sicherheitssystemen leisten konnten. Einzelhandelsketten setzen Tausende von filialseitigen Geofences ein, die die Marketingausgaben in Echtzeit anpassen, während Fluggesellschaften luftseitige Zonen mit Personalplanungsplattformen verknüpfen, um optimale Umrüstzeiten zu erzielen.

Kleine und mittlere Unternehmen repräsentieren jedoch das dynamischste Wachstumssegment mit einer CAGR von 17,92 %, angetrieben durch abonnementbasierte SaaS-Lösungen, die die technische Komplexität verbergen. Foodtrucks können Straßenrand-Aktionen auslösen, ohne Entwickler einstellen zu müssen, und Boutique-Kliniken können den Patienten-Check-in automatisieren, wenn Besucher den Parkplatz betreten. Finanzierungsprogramme, die Softwaregebühren in Zahlungsabwicklungskosten bündeln, senken die Kapitalhürden noch weiter und erschließen ein langfristiges Wachstumspotenzial für den Markt für aktives Geofencing.

Nach Branchenvertikale der Endnutzer: Das Gesundheitswesen beschleunigt durch regulatorische Treiber

Einzelhandel und E-Commerce dominierten im Jahr 2025 mit einem Umsatzanteil von 25,88 %, da Ketten Echtzeit-Näherungsdaten nutzen, um Store-Konversionen zu steigern und Lagerbestände zu verwalten. Warenkorbbasierte Treueprogramm-IDs synchronisieren sich mit Standort-Pings, sodass Angebote sowohl die Kaufhistorie als auch den unmittelbaren Kontext widerspiegeln und Online- und Offline-Profile nahtlos zusammenführen.

Gesundheitswesen und Biowissenschaften sind das am schnellsten wachsende Segment, mit einer prognostizierten CAGR von 21,38 %, da Regulierungsbehörden nun digitale Therapeutika zulassen, die auf verifiziertem Patientenstandort basieren. Geofences rund um Demenzzonen warnen Pflegekräfte, wenn Bewohner sich eingeschränkten Ausgängen nähern, während Kühlkettensensoren an Impfstoffbehältern Alarm schlagen, wenn diese temperaturgeregelten Korridore verlassen. Die Integration mit elektronischen Patientenakten bedeutet, dass diese Ereignisse automatisch dokumentiert werden, was manuelle Dokumentation eliminiert und die Haftung reduziert. Die hohen Anforderungen an die Patientensicherheit rechtfertigen Premium-Service-Stufen und schaffen eine verteidigungsfähige Nische innerhalb der breiteren Branche für aktives Geofencing.

Geografische Analyse

Nordamerika hielt im Jahr 2025 einen Umsatzanteil von 38,02 % aufgrund der weit verbreiteten 5G-Abdeckung, reifer Werbeökosysteme und starker IT-Budgets von Unternehmen. US-amerikanische Einzelhändler berichten von einer zweistelligen Steigerung der Fußgängerfrequenz, wenn Geofencing zu Treueprogramm-Apps hinzugefügt wird, und Logistikanbieter setzen routinemäßig Geofences rund um Fulfillment-Center ein, um die Ladezeiten an Verladerampen zu reduzieren. Die klare Durchsetzungshaltung der Bundeshandelskommission (FTC) schafft vorhersehbare Compliance-Regeln, die es Anbietern ermöglichen, ohne Ungewissheit über die regulatorische Ausrichtung zu innovieren. Kanada nutzt Geofencing in staatlichen Digitaldienstleistungsportalen, während Mexikos E-Commerce-Boom die Einführung bei Paketdienstleistern und Einkaufszentrenbetreibern ankurbelt.

Asien-Pazifik ist die am schnellsten wachsende Region mit einer CAGR von 17,01 % bis 2031, begünstigt durch Urbanisierung, Smartphone-Sättigung und Smart-Infrastrukturprojekte in Megastädten. Chinas „Super-Apps” integrieren Geofencing in Zahlungen, Mitfahrdienste und lokalen Handel und normalisieren die Technologie für 1 Milliarde Verbraucher. Indiens Unified Logistics Interface Platform verknüpft Carrier-APIs mit geofence-verifizierten Liefermeilensteinen, vereinfacht regulatorische Meldeprozesse und reduziert Liegegeldkosten. Fortschrittliche private 5G-Netzwerkpiloten in Südkorea und Japan unterstützen die Fabrikautomatisierung, bei der Mikro-Geofences rund um robotische Arbeitszellen die Sicherheit der Beschäftigten und den Schutz von Anlagen gewährleisten.

Europa verzeichnet eine stetige Dynamik unter einem datenschutzorientierten Paradigma. Städte wie Stockholm und Barcelona nutzen geofenced „Grüne Zonen”, um Schadstofffahrzeuge umzuleiten und damit Staus und Emissionen zu reduzieren. Hersteller integrieren Geofencing in Industrie-4.0-Linien für vorausschauende Wartung und Unfallverhütung. Der Vorstoß der Europäischen Kommission für gemeinsame Datenebenen im städtischen Verkehr treibt interoperable Geofencing-Standards voran und verbessert die Effizienz der grenzüberschreitenden Logistik. Osteuropäische Logistikzentren und nordische Anlagen für erneuerbare Energien tragen zu einer vielfältigen Palette regionaler Bereitstellungen bei.

Wettbewerbslandschaft

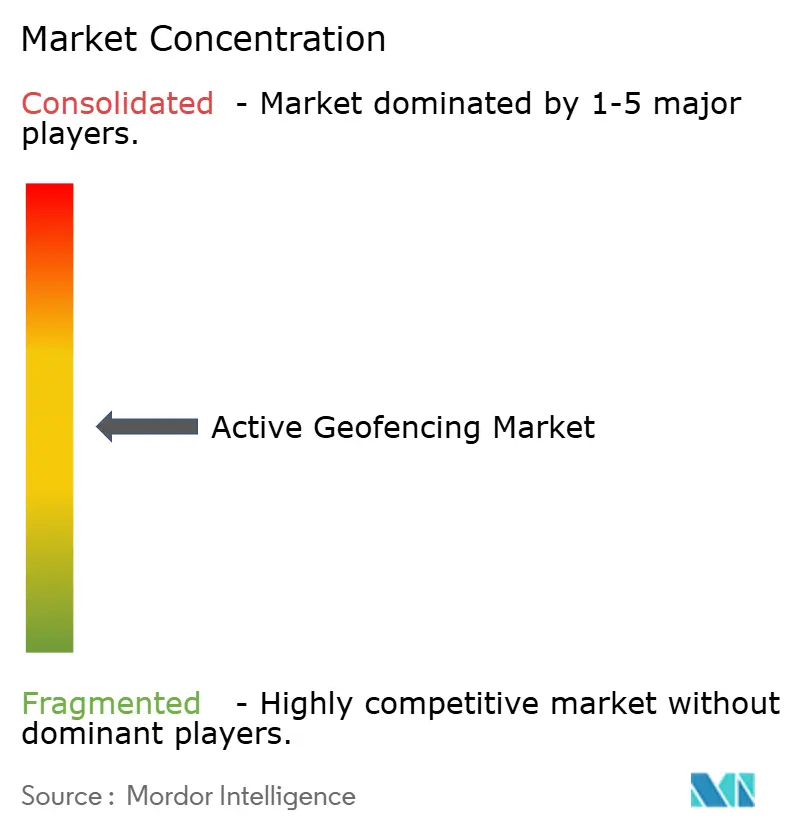

Der Markt für aktives Geofencing ist mäßig fragmentiert, wobei Plattformriesen und spezialisierte Anbieter nebeneinander existieren. Google, Apple und Amazon stellen SDKs bereit, die Entwickler in Millionen von Verbraucher-Apps einbetten, und verschaffen den Giganten Skalenvorteile beim Datenvolumen und bei Monetarisierungskanälen. Googles Ziel, jährlich 11 Milliarden USD durch Maps-Werbung zu erzielen, unterstreicht, wie sich Geofencing von einer technischen Hilfsfunktion zu einem Profitcenter gewandelt hat.

Mittelgroße Spezialisten wie Esri, HERE und TomTom differenzieren sich durch hochpräzise Kartografie, Offline-First-Runtime-Engines und schlüsselfertige Analyse-Dashboards. Esris Partnerschaft mit Microsoft bettet umfangreiche räumliche Funktionen in gängige BI-Workflows ein und erweitert die adressierbare Nutzerbasis, ohne GIS-Expertise zu erfordern. HEREs und AWS's Automobilallianz im Wert von 1 Milliarde USD zeigt, wie Cloud-Tiefe und Kartenbreite zusammenkommen, um softwaredefinierten Fahrzeugen zu dienen, die sich für ADAS-Funktionen auf zentimetergenaues Geofencing verlassen.

Nischeninnovatoren adressieren branchenspezifische Schmerzpunkte. Radar Labs bietet einfach integrierbare mobile SDKs an, die für die Einzelhandelsinteraktion optimiert sind, während Mapsted eine beacon-freie Innenraumpositionierung vermarktet, die Hardware-Kosten deutlich senkt. Im Drohnenbereich kombiniert SZ DJI Technology Co., Ltd. Luftraumdaten mit bordeigenem Hinderniserkennungssystem, um die Konformität zu gewährleisten und gleichzeitig die Flexibilität der Betreiber zu bewahren. Die Vielfalt des Ökosystems unterstützt eine robuste Innovation und hält gleichzeitig die durchschnittlichen Dealgrößen überschaubar, was den Kunden Verhandlungsspielraum bei Preisverhandlungen erhält.

Führende Unternehmen der Branche für aktives Geofencing

Bluedot Innovation Pty Ltd

IBM Corporation

Microsoft Corporation

Radar Labs Inc.

Infillion, Inc (GIMBLE)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: HERE Technologies und AWS lancierten eine 1-Milliarden-USD-Partnerschaft über 10 Jahre zum Aufbau KI-gestützter Kartierung für softwaredefinierte Fahrzeuge.

- Januar 2025: SZ DJI Technology Co., Ltd. ersetzte automatische Drohnenarretierungen durch „Erweiterte Warnzonen” und übertrug damit mehr Verantwortung auf die Piloten.

- Dezember 2024: AWS führte PrivateLink-Unterstützung für Amazon Location Service ein und ermöglichte es Unternehmen, Standortdaten in privaten Subnetzen zu halten.

- Dezember 2024: Viavi Solutions erwarb Inertial Labs für 150 Millionen USD, um Präzisionspositionierungskapazitäten auszubauen.

- Juli 2024: Esri schloss eine Partnerschaft mit Microsoft, um räumliche Analytik in Microsoft Fabric zu integrieren.

- Juli 2024: TomTom International B.V. unterzeichnete eine mehrjährige Standortdatenvereinbarung mit Microsoft für Azure Maps und Power BI.

- Juni 2024: Amazon Location Service fügte prädiktive Eingangsbenachrichtigungen hinzu, die die Effizienz der Abholung am Straßenrand verbessern.

Umfang des globalen Berichts über den Markt für aktives Geofencing

Geofencing verwendet GPS, Mobilfunktechnologien oder Wi-Fi, um die zu überwachenden Geräte anhand definierter Geofences zu verfolgen. Ein Geofence ist der virtuelle Perimeter, der den mithilfe von Karten konfigurierten physischen Standort umgibt. Aktive Geofences erfordern, dass Benutzer sich für Standortdienste über GPS oder Radiofrequenz-Identifikation (RFID) entscheiden.

Der Markt für aktives Geofencing ist nach Unternehmensgröße (kleine und mittlere Unternehmen sowie Großunternehmen), Endnutzerbranche (BFSI, Verteidigung, Regierung und Militär, Gesundheitswesen, industrielle Fertigung, Einzelhandel sowie Transport und Logistik) und Geografie (Nordamerika, Europa, Asien-Pazifik, Lateinamerika sowie Naher Osten und Afrika) segmentiert.

Die Marktgrößen und Prognosen werden in Werten (in USD) für alle oben genannten Segmente angegeben.

| Lösung |

| Dienstleistungen |

| Cloud |

| On-Premise |

| Hybrid |

| GPS/GNSS |

| Mobilfunk |

| Wi-Fi/BLE |

| RFID/NFC |

| UAV/Drohnen-Geofencing-Systeme |

| Kleine und mittlere Unternehmen (KMU) |

| Großunternehmen |

| Banken, Finanzdienstleistungen und Versicherungen (BFSI) |

| Einzelhandel und E-Commerce |

| Transport und Logistik |

| Gesundheitswesen und Biowissenschaften |

| Regierung und Verteidigung |

| Industrielle Fertigung |

| Medien und Unterhaltung |

| Sonstige Branchenvertikalen der Endnutzer |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien und Neuseeland | ||

| ASEAN | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Kenia | ||

| Übriges Afrika | ||

| Nach Komponente | Lösung | ||

| Dienstleistungen | |||

| Nach Bereitstellungsmodus | Cloud | ||

| On-Premise | |||

| Hybrid | |||

| Nach Technologie | GPS/GNSS | ||

| Mobilfunk | |||

| Wi-Fi/BLE | |||

| RFID/NFC | |||

| UAV/Drohnen-Geofencing-Systeme | |||

| Nach Unternehmensgröße der Endnutzer | Kleine und mittlere Unternehmen (KMU) | ||

| Großunternehmen | |||

| Nach Branchenvertikale der Endnutzer | Banken, Finanzdienstleistungen und Versicherungen (BFSI) | ||

| Einzelhandel und E-Commerce | |||

| Transport und Logistik | |||

| Gesundheitswesen und Biowissenschaften | |||

| Regierung und Verteidigung | |||

| Industrielle Fertigung | |||

| Medien und Unterhaltung | |||

| Sonstige Branchenvertikalen der Endnutzer | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Australien und Neuseeland | |||

| ASEAN | |||

| Übriges Asien-Pazifik | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Kenia | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der Markt für aktives Geofencing im Jahr 2031 sein?

Der Markt für aktives Geofencing wird bis 2031 voraussichtlich einen Wert von 6,97 Milliarden USD erreichen.

Welche Region wächst im Bereich aktives Geofencing am schnellsten?

Für Asien-Pazifik wird bis 2031 eine CAGR von 17,01 % prognostiziert, angetrieben durch Investitionen in Smart Cities und die weitverbreitete Smartphone-Nutzung.

Welcher Bereitstellungsmodus gewinnt am meisten an Dynamik?

Die hybride Architektur ist der am schnellsten wachsende Modus mit einer CAGR von 19,11 %, da sie Datensouveränitätsanforderungen mit Cloud-Skalierbarkeit in Einklang bringt.

Welche Branchenvertikale weist das höchste zukünftige Wachstum auf?

Gesundheitswesen und Biowissenschaften führen mit einer prognostizierten CAGR von 21,38 % dank Patientenmonitoring- und Asset-Tracking-Mandaten.

Was ist die primäre regulatorische Herausforderung für Geofencing-Anbieter?

Strengere Datenschutzgesetze, einschließlich der Einschränkungen der Bundeshandelskommission (FTC) zu sensiblen Standortdaten, verlangen von Anbietern, granulare Einwilligungsverfahren und geräteseitige Anonymisierungspraktiken einzuführen.

Welche Jahre umfasst dieser Bericht über den Markt für aktives Geofencing, und wie groß war der Markt im Jahr 2025?

Im Jahr 2025 wurde die Größe des Marktes für aktives Geofencing auf 2,23 Milliarden USD geschätzt. Der Bericht umfasst die historische Marktgröße des Marktes für aktives Geofencing für die Jahre: 2019, 2020, 2021, 2022, 2023, 2024 und 2025. Der Bericht prognostiziert außerdem die Marktgröße des Marktes für aktives Geofencing für die Jahre: 2026, 2027, 2028, 2029, 2030 und 2031.

Seite zuletzt aktualisiert am: