Größe und Marktanteil des ANZ-Marktes für Geoanalytik

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

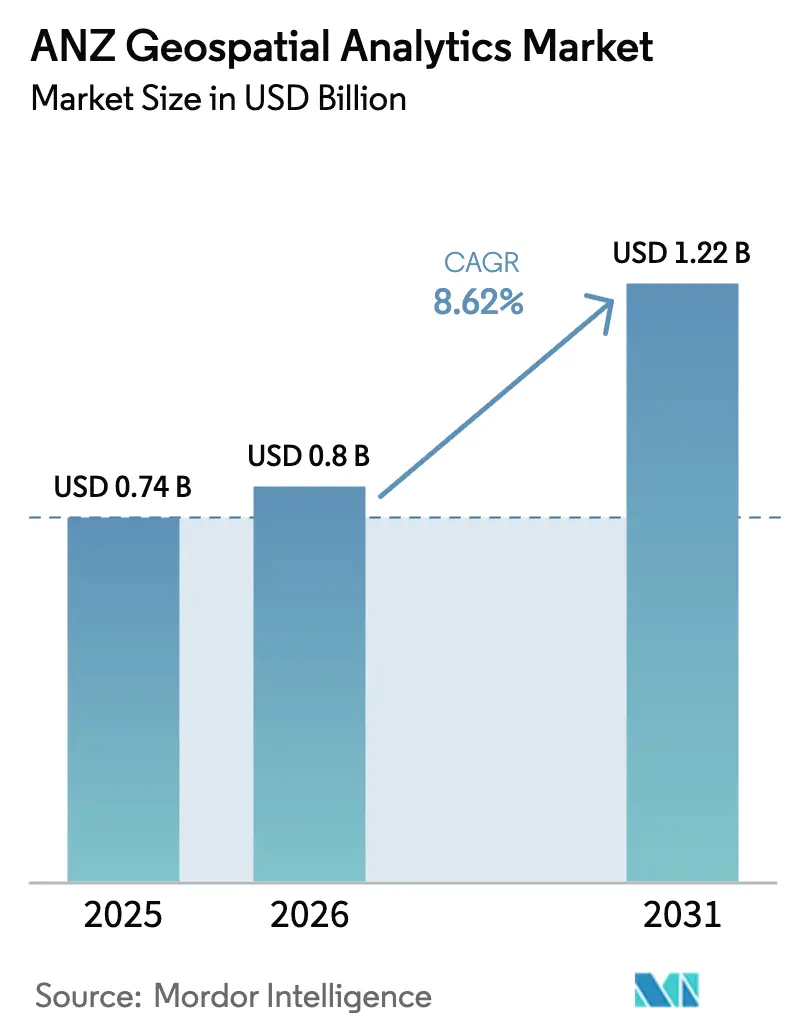

| Marktgröße im Basisjahr (2025) | 0.74 Milliarden US-Dollar |

| Marktgröße (2026) | 0.8 Milliarden US-Dollar |

| Marktgröße (2031) | 1.22 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.62% CAGR |

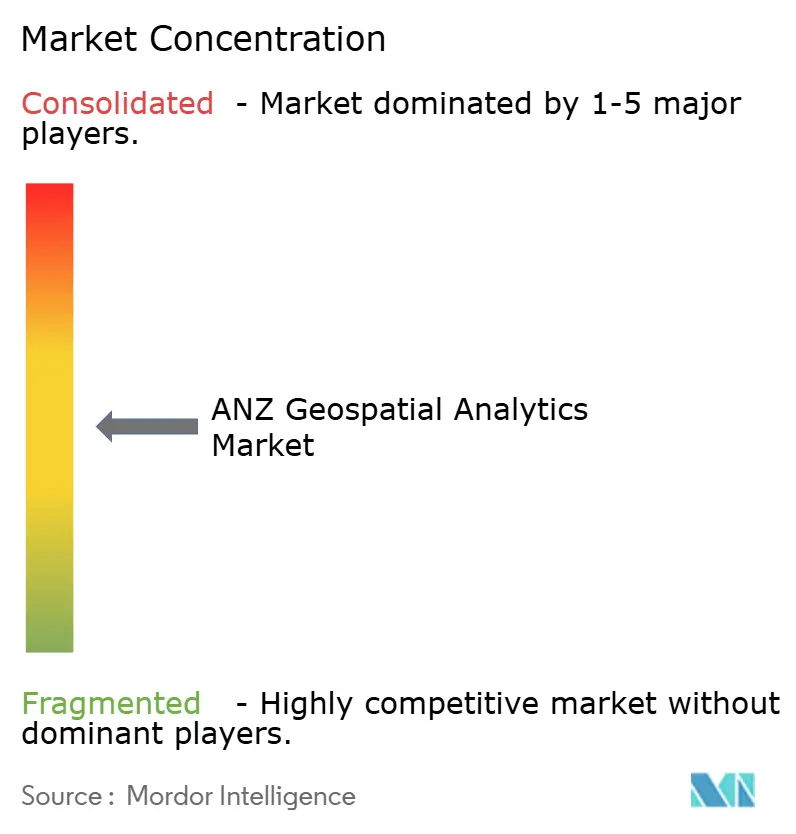

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des ANZ-Marktes für Geoanalytik von Mordor Intelligence

Die Größe des ANZ-Marktes für Geoanalytik wird voraussichtlich von 0,74 Milliarden USD im Jahr 2025 auf 0,8 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 8,62 % über 2026–2031 einen Wert von 1,22 Milliarden USD erreichen.

Eskalierende Smart-City-Programme, beschleunigte Cloud-Einführung und anhaltende staatliche Investitionen in die räumliche Dateninfrastruktur treiben gemeinsam den ANZ-Markt für Geoanalytik voran. Der Sektor profitiert von Australiens angestrebter wirtschaftlicher Wirkung von 689 Milliarden USD bis 2034, einem Ziel, das die Ausgaben für digitale Zwillinge und Präzisionslandwirtschaftslösungen verstärkt. Die Nachfrage intensiviert sich auch dadurch, dass Bergbaukonzerne KI-gestützte digitale Zwillinge einsetzen, die den Wasserverbrauch und den Energieverbrauch senken, während Landwirte drohnenbasierte Feldintelligenz nutzen, um Erträge zu verbessern und neue Berichtspflichten zu erfüllen. Die Wettbewerbsdynamik bleibt fließend, da globale Plattformführer verwaltete Dienste skalieren und lokale Spezialisten auf Nischen mit regulatorischen und indigenen Datenanforderungen eingehen. Gegenwind besteht jedoch in Form steigender Plattformlizenzkosten und eines kritischen Talentmangels, der Projektzeitpläne und Lösungsqualität gefährdet.

Wichtigste Erkenntnisse des Berichts

- Nach Endnutzer-Vertikale entfiel auf die Landwirtschaft im Jahr 2025 ein Marktanteil von 23,40 % am ANZ-Markt für Geoanalytik, während Bergbau und natürliche Ressourcen bis 2031 voraussichtlich mit einer CAGR von 13,65 % wachsen werden.

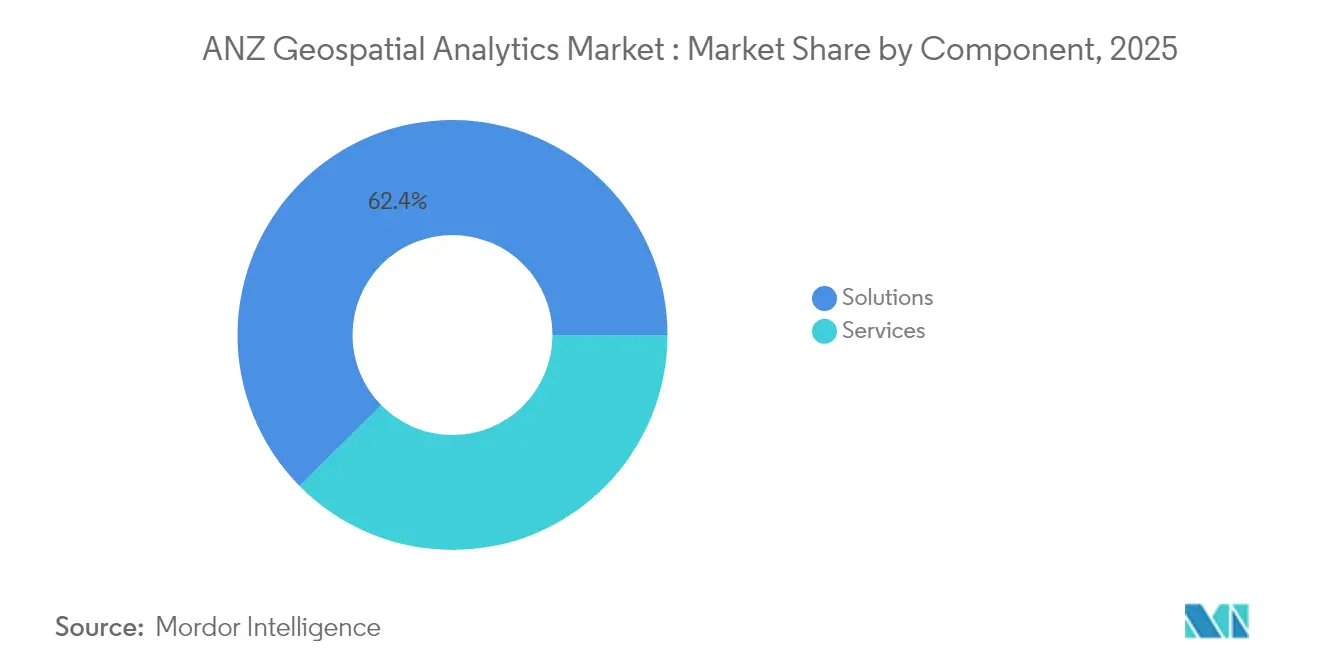

- Nach Komponente hielten Lösungen im Jahr 2025 einen Umsatzanteil von 62,40 %, während Dienstleistungen voraussichtlich das höchste Wachstum mit einer CAGR von 16,9 % zwischen 2026 und 2031 verzeichnen werden.

- Nach Bereitstellungsmodell entfielen im Jahr 2025 47,10 % der Größe des ANZ-Marktes für Geoanalytik auf lokale Installationen, während Cloud-Lösungen mit einer CAGR von 21 % bis 2031 expandieren.

- Nach Analysetechnik dominierte deskriptive Analytik mit einem Anteil von 45,00 % an der Basis von 2025, während präskriptive Analytik im Prognosezeitraum mit einer CAGR von 23,8 % stark zulegen soll.

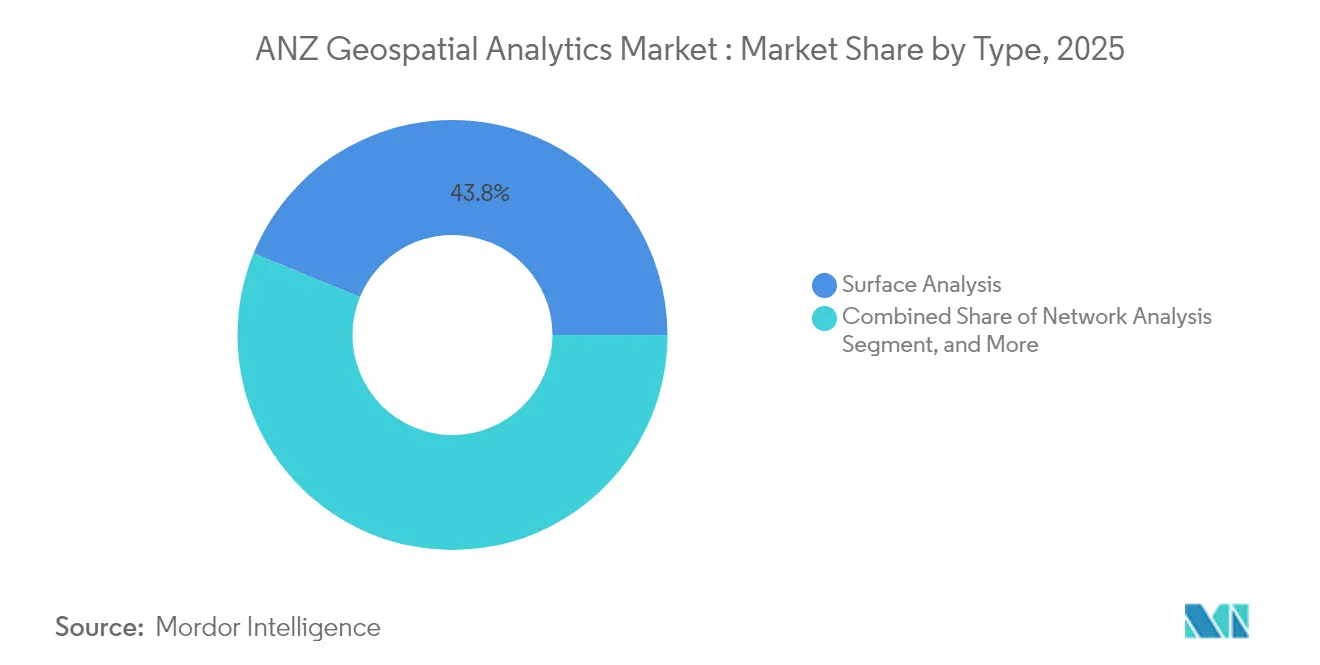

- Nach Typ führte die Oberflächenanalyse mit einem Beitrag von 43,80 % im Jahr 2025, und die Geovisualisierung ist bis 2031 auf eine CAGR von 17,6 % ausgerichtet.

- Nach Geografie dominierte Australien mit rund 74,60 % des Umsatzes im Jahr 2025, während Neuseeland voraussichtlich mit einer CAGR von 11,35 % bis 2031 am schnellsten wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des ANZ-Marktes für Geoanalytik

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Nachfrage aus Smart-City- und Digitalzwillingsprogrammen | +2.1% | Großstädte in Australien und Neuseeland | Mittelfristig (2–4 Jahre) |

| Integration von KI/ML in gängige GIS-Workflows | +1.8% | Bergbau- und Landwirtschaftszentren in Australien | Kurzfristig (≤ 2 Jahre) |

| Infrastrukturkonjunkturprogramme nach COVID | +1.5% | Landesweit | Kurzfristig (≤ 2 Jahre) |

| Verpflichtende Berichterstattung über räumliche Daten in Bergbau und Landwirtschaft | +1.2% | Überwiegend Australien | Mittelfristig (2–4 Jahre) |

| Entscheidungsunterstützung auf Feldebene in der Präzisionslandwirtschaft | +0.9% | Ländliche ANZ-Regionen | Langfristig (≥ 4 Jahre) |

| Verifizierung von CO₂-Gutschriften mittels Erdbeobachtungsdaten | +0.7% | Regionsweit | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

KI/ML-Integration beschleunigt die Einführung von GIS im Mainstream

Künstliche Intelligenz und maschinelles Lernen bilden nun das Fundament zentraler GIS-Workflows im ANZ-Markt für Geoanalytik, reduzieren manuelle Verarbeitungszeiten und ermöglichen Entscheidungsunterstützung in Echtzeit. Die digitalen Zwillinge von BHP sparen mehr als 3 Gigaliter Wasser und 118 GWh Energie und verdeutlichen greifbare Nachhaltigkeitsergebnisse[1]BHP, "Künstliche Intelligenz erschließt eine intelligentere Zukunft," bhp.com. Der GeoKI-Umsatz soll sich weltweit zwischen 2024 und 2029 vervierfachen, eine Aussicht, die Plattformanbieter dazu veranlasst, vortrainierte Modelle und KI-Pipelines ohne Programmieraufwand einzubetten. Universitäten stärken diesen Trend; das Bodenfeuchtigkeitswerkzeug der Universität Sydney kombiniert Satellitenbilder mit Sensordaten bei einer Auflösung von 80 m², um die Bewässerungsplanung zu optimieren. GIS-Kopiloten mit natürlicher Sprache entstehen und ermöglichen es Planern, Abfragen zu stellen wie „Markiere Parzellen mit einem Überschwemmungsrisiko über

Smart-City- und Digitalzwillingsprogramme treiben Infrastrukturinvestitionen an

Programme auf Staatsebene in Victoria und New South Wales stellen mehr als 77 Millionen USD bereit, um immersive 4D-Modelle für Verkehrsplanung und Gefahrenmanagement zu erstellen. Wellingtons digitaler Zwilling schichtet Verkehrszählungen, Luftverkehrsmuster und IoT-Sensordaten übereinander, sodass Behörden die Auswirkungen geplanter Brücken vor dem Bau visualisieren können. Auch private Entwickler profitieren; Lendlease berichtet von potenziellen Kosteneinsparungen von 20 % und einer 100-fachen Verbesserung der Markteinführungsgeschwindigkeit, wenn digitale Zwillinge Planungsentscheidungen leiten.

Infrastrukturkonjunkturprogramme nach COVID fördern Kapitalausgaben für Geoanalytik

Der australische Haushalt 2025–26 sieht 17,1 Milliarden USD für Straßen- und Schienenausbau sowie 1,85 Milliarden USD für den Abschluss des Glasfaserausbaus vor und stärkt damit das Fundament für cloudbasierte räumliche Werkzeuge. Bauunternehmen – 96 % davon KMU – nutzen den ANZ-Markt für Geoanalytik, um Lieferketten zu überwachen, Sicherheitsvorschriften zu erfüllen und Ist-Zustände in Echtzeit zu verifizieren. Neuseeland spiegelt den Aufschwung mit SouthPAN wider, das eine GNSS-Genauigkeit unter einem Meter liefert und autonome Maschinen sowie Präzisionsnavigation ermöglicht. Globale Anbieter reagieren: HERE und AWS schließen einen Vertrag über 1 Milliarde USD, um KI-Kartierung zu beschleunigen, die softwaredefinierten Fahrzeuge und intelligente Straßenprojekte unterstützt.

Verpflichtende Berichterstattung über räumliche Daten verändert Compliance-Workflows

Bergbauvorschriften erfordern nun hochfrequente Bohrloch- und Sprengbewegungseinreichungen, was Unternehmen dazu veranlasst, die Gesteinsklassifizierung mithilfe von Algorithmen des maschinellen Lernens zu automatisieren, die die Erzgewinnungsraten um bis zu 5 % steigern. Die Verifizierung von CO₂-Gutschriften fügt eine weitere Ebene hinzu: Im Jahr 2023 wurden 250.000 Bodengutschriften ausgestellt, die jedoch auf Genauigkeitsabweichungen hin geprüft wurden, was die Nachfrage nach feinerer Erdbeobachtungsanalytik steigert. Beratungsunternehmen betten ISO- und ESG-Standards direkt in Berichtsdashboards ein und geben Regulierungsbehörden sofortigen Zugang zu prüffähigen Datensätzen. Infolgedessen gewinnt der ANZ-Markt für Geoanalytik einen wiederkehrenden Compliance-Umsatzstrom, der zyklische Ausgaben in Exploration und Landwirtschaft abpuffert.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Plattform- und Datenlizenzkosten | -1.4% | Regionsweit, am stärksten für KMU | Kurzfristig (≤ 2 Jahre) |

| Fragmentierte räumliche Datenstandards zwischen Australien und Neuseeland | -0.8% | Grenzüberschreitende Projekte | Mittelfristig (2–4 Jahre) |

| Mangel an Fachkräften für Geodatenwissenschaften | -1.1% | Großstädte, Fachzentren | Langfristig (≥ 4 Jahre) |

| Öffentlicher Widerstand gegen Verletzungen des Standortdatenschutzes | -0.6% | Verbraucher-Apps und E-Government-Dienste | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Plattform- und Datenlizenzkosten schränken die Einführung bei KMU ein

GIS-Suiten für Unternehmen verlangen anfängliche Lizenzgebühren von über 11.500 USD zuzüglich jährlicher Abonnements von über 3.800 USD – eine Hürde für kleine Auftragnehmer und Kommunen [2]Esri, "Änderungen der Preisgestaltung für den Daten-Hosting-Dienst," esri.com. Cloud-Hosting fügt variable Speicher- und Bandbreitenzuschläge hinzu, die die Budgetplanung unvorhersehbar machen und häufig Proof-of-Concept-Pilotprojekte ins Stocken bringen. Wettbewerbsreaktionen umfassen Euclideons abonnementbasiertes 3D-Datenzentrum, das kostenlose Viewer bündelt, um die Einstiegshürde zu senken. Bis sich die Preistransparenz verbessert, verschieben jedoch viele KMU vollständige Digitalzwilling-Rollouts, was die kurzfristige Expansion des ANZ-Marktes für Geoanalytik dämpft.

Mangel an Fachkräften für Geodatenwissenschaften gefährdet das Wachstum

Siebzig Prozent der australischen Führungskräfte nennen Kompetenzlücken, und für 2025 zeichnet sich ein Mangel von 1.400 Fachkräften ab [3]Esri Australia, "Überwindung des geospatial Qualifikationsdefizits in Australien," esriaustralia.com.au . Die KI-Einführung vergrößert die Lücke, indem sie neue Rollen einführt – GeoKI-Architekt, 3D-Raumingenieur –, die Universitäten noch nicht formalisiert haben. Die parallele Nachfrage aus der breiteren KI-Wirtschaft könnte bis 2030 200.000 Arbeitsplätze schaffen und den Talentpool für Geoanalytik weiter ausdünnen. Vermessungsdisziplinen spüren den Druck, da erfahrene Fachleute schneller in den Ruhestand gehen, als Absolventen in das Feld eintreten, was zu Projektrückständen und längeren Wertschöpfungszeiten im ANZ-Markt für Geoanalytik führt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Dominanz von Lösungen durch Dienstleistungswachstum herausgefordert

Lösungen generierten im Jahr 2025 mit 62,40 % den größten Anteil am ANZ-Markt für Geoanalytik, gestützt durch fest verankerte Plattforminvestitionen, die die tägliche Kartierung, Anlagenverfolgung und regulatorische Berichterstattung untermauern. Verwaltete Dienste steigen jedoch mit einer CAGR von 16,9 %, da Organisationen vorhersehbare Betriebsausgaben gegenüber unbefristeten Lizenzen bevorzugen und erkennen, dass Outsourcing den Talentmangel überbrückt. Das cloudgehostete verwaltete GIS von Esri Australia veranschaulicht das Modell und bietet SOC2-konforme Sicherheit sowie lokalen Helpdesk-Support, der interne Teams von routinemäßigen Patch- und Skalierungsaufgaben entlastet.

Dienstleistungsanbieter bündeln nun kontinuierliche Optimierung, DevOps-Pipelines und Schulungen und wandeln sich von Projektauftragnehmern zu strategischen Partnern, die Digitalzwilling-Roadmaps begleiten. Diese Dynamik verlagert den Wettbewerbsvorteil hin zu Unternehmen mit multidisziplinären Teams aus Datenwissenschaftlern, UX-Designern und Fachberatern, die disparate Datensätze zu kohärenten Entscheidungsunterstützungssystemen verknüpfen. Infolgedessen beobachtet der ANZ-Markt für Geoanalytik eine beschleunigte Migration von der Lösungseigentümerschaft hin zu abonnementbasierten Ökosystemen – ein Trend, der durch Trimbles 75%igen Software-Umsatzanteil und 2,26 Milliarden USD an annualisiertem wiederkehrendem Umsatz verstärkt wird.

Nach Bereitstellungsmodell: Cloud-Beschleunigung fordert die Dominanz lokaler Installationen heraus

Lokale Installationen behielten im Jahr 2025 47,10 % des Umsatzes, da Bergbau, Verteidigung und Versorgungsunternehmen die souveräne Kontrolle über sensible Geodaten priorisieren. Die CAGR von 21 % des Cloud-Segments unterstreicht jedoch das wachsende Vertrauen in die Resilienz und Kostenelastizität von Hyperscale-Diensten. Das 99,9%ige Verfügbarkeitsversprechen von ArcGIS Online, kombiniert mit Multi-Cloud-Portabilität, spricht Behörden an, die eine jurisdiktionsübergreifende Zusammenarbeit anstreben, ohne redundante Rechenzentren aufzubauen.

Hybride Bereitstellungen überbrücken Risiko und Agilität und ermöglichen es Organisationen, Workloads zu containerisieren, die für KI-Training oder Terabyte-Rendering in die Cloud ausgelagert werden, während kritische Datenschichten lokal verbleiben. Staatliche Glasfaserausbauten und SouthPAN-Genauigkeitsverbesserungen reduzieren Latenzeinschränkungen weiter und machen es möglich, hochauflösende Höhenmodelle oder Live-Drohnenfeeds über öffentliche Netzwerke zu streamen. Folglich beobachtet der ANZ-Markt für Geoanalytik einen architektonischen Wandel: Cloud-native Mikrodienste übernehmen Erfassungs-, Analyse- und Visualisierungspipelines, während ältere lokale Cluster zu Staging-Bereichen oder Datensouveränitätsspeichern werden.

Nach Analysetechnik: Präskriptive Analytik führt die Innovation an

Deskriptive Dashboards verankern nach wie vor 45,00 % der Umsätze von 2025, aber präskriptive Analytik schießt mit einer CAGR von 23,8 % nach vorne, da Stakeholder erwarten, dass Systeme Maßnahmen empfehlen – und nicht nur aufzeigen. Geotechnik im Transportwesen setzt nun neuronale Netzwerkklassifikatoren ein, die automatisch Hangstabilitätsgefahren kennzeichnen und Sanierungsparameter vorschlagen. Prädiktive Modelle bleiben unverzichtbar und treiben Ertragsprognosen und Fahrbahnlebensdauerplanung an; präskriptive Systeme schließen jedoch den Kreislauf, indem sie Maßnahmen nach Budget- und ESG-Prioritäten einordnen.

Der Wandel verringert die Anforderungen an Fachkenntnisse: Analysten müssen keine komplexen Geoprozessierungsketten mehr programmieren, da geführte Notizbücher optimierte Workflows bereitstellen, die durch verstärkendes Lernen abgestimmt werden. Anbieter betten kontinuierliche Lernschleifen ein, die Sprengdesigns, Bewässerungspläne oder Evakuierungsrouten selbst anpassen, wenn Sensorrückmeldungen eintreffen. Diese Konvergenz treibt wiederkehrende Abonnements voran und festigt den ANZ-Markt für Geoanalytik als Plattform zur Entscheidungsautomatisierung statt als Kartenerstellungswerkzeugkasten.

Nach Typ: Oberflächenanalyse führt, während Geovisualisierung an Dynamik gewinnt

Die Oberflächenanalyse erfasste mit 43,80 % den Löwenanteil aufgrund ihrer entscheidenden Rolle bei der Geländemodellierung, der Überschwemmungsrisikokartierung und der Grubenoptimierung in Bergbaustandorten. Landesweite LiDAR-Programme liefern immer dichtere digitale Höhenmodelle, verbessern volumetrische Berechnungen und Umweltverträglichkeitsprüfungen und sichern damit die Ausgaben in diesem reifen Segment.

Die Geovisualisierung, die mit einer CAGR von 17,6 % expandiert, wird durch Digitalzwillingsmandate angetrieben, die immersives 3D-Storytelling erfordern. Aerometrex' 3D-Adelaide und fotorealistische Kacheln von Esri und Google veranschaulichen, wie Stadtplaner, Anlageneigentümer und Bürger intuitive Point-and-Click-Szenenmanipulation nutzen, um Bebauungsvorschläge zu testen oder Beschattungsauswirkungen zu visualisieren. Im Gegenzug werden Netzwerkanalyse und andere spezialisierte Techniken in umfassendere Zwillingsplattformen integriert, um eine durchgängige Lagewahrnehmung zu liefern.

Nach Endnutzer-Vertikale: Führungsposition der Landwirtschaft durch Bergbauwachstum herausgefordert

Die Landwirtschaft blieb mit einem Anteil von 23,40 % die ausgabenintensivste Vertikale dank der weit verbreiteten Einführung von variablen Aussaatraten, Drohnensprühung und regulatorischer Bodendatenberichterstattung. Portale zur Ernteertragsvorhersage verarbeiten Multispektralbilder, IoT-Sensordaten und Klimamodelle, um Saatdichten, Düngermischungen und Erntedaten für 1,8 Millionen Landparzellen zu empfehlen.

Bergbau ist das herausragende Segment und wächst mit einer CAGR von 13,65 %, da Rio Tinto und BHP autonomes Bohren, Sprengoptimierung und Umwelt-Compliance-Dashboards ausbauen, die auf hochpräziser räumlicher Analytik basieren. Regierung und Verteidigung halten stetige Mittelzuweisungen für Katastrophenresilienz und maritime Domänenwahrnehmung aufrecht, während Versorgungsunternehmen und Telekommunikationsanbieter den ANZ-Markt für Geoanalytik nutzen, um das Lebenszyklusmanagement von Anlagen und den 5G-Rollout zu optimieren.

Geografische Analyse

Australien generierte rund drei Viertel des Gesamtumsatzes von 2025, eine Dominanz, die in ausgereiften räumlichen Datenrahmen und Leitprogrammen wie Digital Twin Victoria und dem landesweiten Zwilling von New South Wales verwurzelt ist, die beide mehr als 77 Millionen USD in 3D-Datenpipelines einbringen. Die dem ANZ-Markt für Geoanalytik zuzurechnende Marktgröße für Australien übersteigt daher 0,55 Milliarden USD und unterstreicht, wie ein einzelner länderspezifischer politischer Impuls die Einführung in den Bereichen Landwirtschaft, Bergbau und Stadtplanung beschleunigen kann.

Neuseeland trägt rund 25 % der Ausgaben von 2025 bei, ist jedoch auf dem Weg, das schnellste Wachstum der Region zu verzeichnen, mit einer CAGR von 11,35 %, angetrieben durch die GNSS-Ergänzung SouthPAN und ein Upgrade der maritimen Navigationsdaten im Wert von 28,6 Millionen USD. Wellingtons stadtweiter digitaler Zwilling zeigt, wie kleinere Jurisdiktionen veraltete Einschränkungen überspringen und Echtzeit-Parkdaten sowie drohnenerfasste Orthomosaike integrieren, um Transportkorridore zu optimieren. Neue Gesetzgebung – der Customer and Product Data Act 2025 – katalysiert den ANZ-Markt für Geoanalytik weiter, indem er offene, interoperable Geodatenschnittstellen vorschreibt, die die Projekteinführungszeiten verkürzen.

Grenzüberschreitende Projekte sehen sich jedoch Interoperabilitätsproblemen gegenüber, da Kataster-, Höhen- und Landnutzungsschemata zwischen den beiden Ländern nicht aufeinander abgestimmt sind. ANZLIC arbeitet an der Harmonisierung von Standards, aber bis eine formelle Konvergenz erreicht ist, müssen Integratoren zusätzlichen Aufwand betreiben, um Datensätze neu zu projizieren, zu übersetzen und zu validieren, was die Gesamtbetriebskosten im ANZ-Markt für Geoanalytik geringfügig erhöht.

Wettbewerbslandschaft

Die ANZ-Branche für Geoanalytik ist mäßig fragmentiert; die fünf größten Anbieter halten zusammen schätzungsweise 45–50 % des Umsatzes, was regionalen Spezialisten ausreichend Spielraum lässt. Esri Australia führt die Rangliste mit einem durchgängigen ArcGIS-Stack an, der Desktop-, Server-, SaaS- und Managed-Service-Formate umfasst, ergänzt durch eine wegweisende Vereinbarung mit Google Maps Platform für fotorealistische 3D-Kacheln, die Stadtplanungs-Workflows verbessern. Hexagon, Trimble und Bentley verfolgen Marktanteile in den Nischen Bergbau, Vermessung und Infrastrukturdesign und gehen häufig Co-Innovationsallianzen ein – wie Hexagons KI-Sprengbewegungspartnerschaft –, die Domänen-Know-how mit fortschrittlicher Analytik verbinden.

Lokale Beratungsunternehmen wie NGIS und Pointerra differenzieren sich durch agile Lieferung und sektorspezifisches geistiges Eigentum, einschließlich Lösungen zur Datensouveränität indigener Völker, die kulturell sensible Schichten verschlüsseln und gleichzeitig Analytik im großen Maßstab ermöglichen. Diese Unternehmen gedeihen durch staatliche Beschaffungsrahmen, die einheimische Kompetenz und lokales Daten-Hosting belohnen.

Die Fusionen- und Übernahmedynamik intensiviert sich, da globale Informationsdienstleister ihre Risikobewertungsportfolios ausbauen; die Übernahme von Cape Analytics durch Moody's unterstreicht den Appetit auf KI-basierte Immobilienintelligenz, während VIAVIs Kauf von Inertial Labs einen Schwenk hin zu integrierten Sensor-Analytik-Stacks widerspiegelt. Solche Schritte lassen eine tiefere Konsolidierung erahnen, die die Wettbewerbskonturen des ANZ-Marktes für Geoanalytik in den nächsten fünf Jahren neu gestalten wird.

Marktführer der ANZ-Branche für Geoanalytik

NGIS Australia Pty Ltd (NGIS)

Alteryx

Hexagon AB

Esri Australia

Lynker Analytics Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Esri gab eine Zusammenarbeit mit Google Maps Platform bekannt, um fotorealistische 3D-Kacheln in ArcGIS zu integrieren und detaillierte Stadtplanungsmodelle für 2.500 Städte zu ermöglichen.

- Februar 2025: NTT DATA, PASCO und Canon Electronics gründeten ein Gemeinschaftsunternehmen zum Aufbau einer hochfrequenten 3D-Erdbeobachtungskonstellation, wobei der erste Satellit für 2027 geplant ist.

- Dezember 2024: VIAVI Solutions erwarb Inertial Labs für bis zu 325 Millionen USD und fügte seinem Luft- und Raumfahrtportfolio Sensorfusionsanalytik hinzu.

- Dezember 2024: Ricardo erwarb 85 % von E3 Advisory für 66,5 Millionen USD, um vom australischen Infrastrukturboom im Wert von 230 Milliarden USD zu profitieren.

Berichtsumfang des ANZ-Marktes für Geoanalytik

Geoanalytik ist der Prozess der Erfassung, Verarbeitung und Darstellung von Bildern und Daten aus dem geografischen Informationssystem (GIS), wie Satellitenfotos und GPS-Daten (Global Positioning System). Die spezifischen Identifikatoren einer Straßenadresse und einer Postleitzahl werden in der Geodatenanalytik verwendet. Sie werden verwendet, um geografische Modelle und Datenvisualisierungen für eine genauere Trendmodellierung und -prognose zu erstellen.

Der ANZ-Markt für Geoanalytik ist segmentiert nach Typ (Oberflächenanalyse, Netzwerkanalyse und Geovisualisierung), nach Endnutzer-Vertikale (Landwirtschaft, Versorgung und Kommunikation, Verteidigung und Nachrichtendienste, Regierung, Bergbau und natürliche Ressourcen, Automobil und Transport, Gesundheitswesen, Immobilien und Bauwesen sowie sonstige Endnutzer-Vertikalen) und nach Land (Australien und Neuseeland). Die Marktgrößen und Prognosen werden für alle oben genannten Segmente in Werten in USD angegeben.

| Lösungen |

| Dienstleistungen |

| Lokal |

| Cloud |

| Hybrid |

| Deskriptiv |

| Prädiktiv |

| Präskriptiv |

| Oberflächenanalyse |

| Netzwerkanalyse |

| Geovisualisierung |

| Landwirtschaft |

| Versorgung und Kommunikation |

| Verteidigung und Nachrichtendienste |

| Regierung |

| Bergbau und natürliche Ressourcen |

| Automobil und Transport |

| Gesundheitswesen |

| Immobilien und Bauwesen |

| Sonstige Vertikalen |

| Australien |

| Neuseeland |

| Nach Komponente | Lösungen |

| Dienstleistungen | |

| Nach Bereitstellungsmodell | Lokal |

| Cloud | |

| Hybrid | |

| Nach Analysetechnik | Deskriptiv |

| Prädiktiv | |

| Präskriptiv | |

| Nach Typ | Oberflächenanalyse |

| Netzwerkanalyse | |

| Geovisualisierung | |

| Nach Endnutzer-Vertikale | Landwirtschaft |

| Versorgung und Kommunikation | |

| Verteidigung und Nachrichtendienste | |

| Regierung | |

| Bergbau und natürliche Ressourcen | |

| Automobil und Transport | |

| Gesundheitswesen | |

| Immobilien und Bauwesen | |

| Sonstige Vertikalen | |

| Nach Land | Australien |

| Neuseeland |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des ANZ-Marktes für Geoanalytik?

Die Größe des ANZ-Marktes für Geoanalytik beträgt 0,8 Milliarden USD im Jahr 2026.

Wie schnell wachsen die Ausgaben für cloudbasierte Geoanalytiklösungen in ANZ?

Der Umsatz mit Cloud-Bereitstellung expandiert zwischen 2026 und 2031 mit einer CAGR von 21 %.

Welche Vertikale investiert am meisten in Geoanalytik in ANZ?

Die Landwirtschaft führt mit einem Anteil von 23,40 % am Umsatz von 2025 dank der weit verbreiteten Einführung von Präzisionslandwirtschaft.

Warum sind digitale Zwillinge für ANZ-Infrastrukturprojekte wichtig?

Staatlich geförderte Digitalzwillingsprogramme ermöglichen es Planern, Szenarien virtuell zu testen, Baukosten um bis zu 20 % zu senken und Genehmigungen zu beschleunigen.

Seite zuletzt aktualisiert am: