Marktgröße und Marktanteil bei Stuhlinkontinenz

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

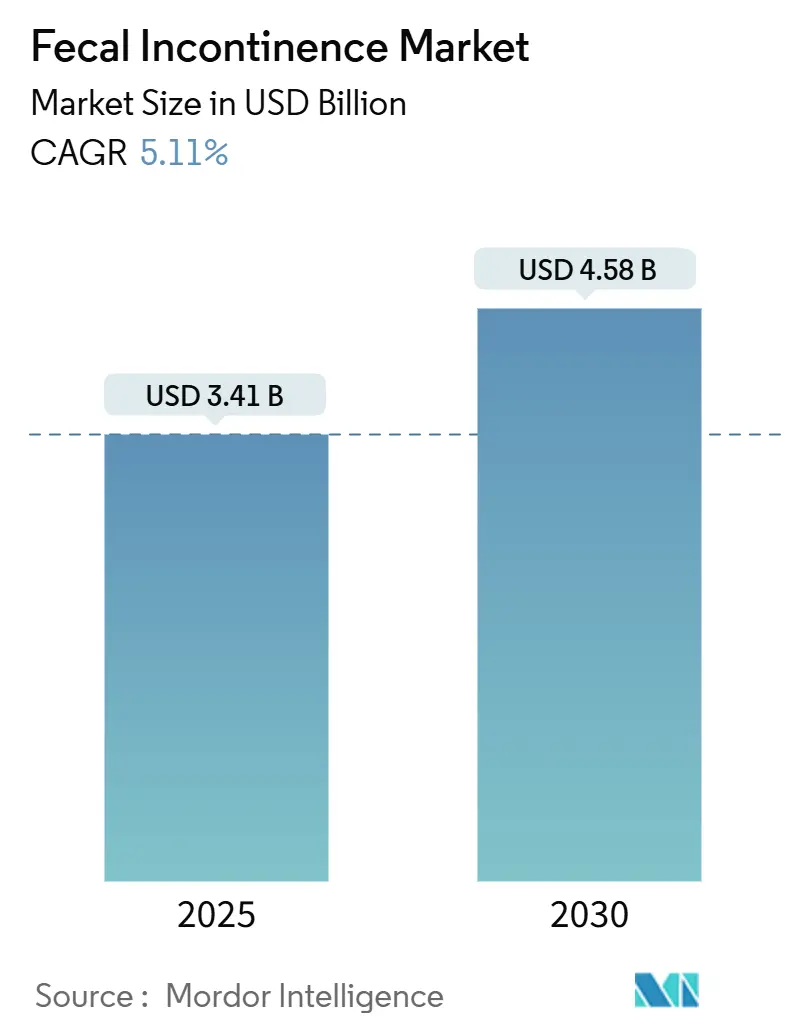

| Marktgröße (2025) | 3.41 Milliarden US-Dollar |

| Marktgröße (2030) | 4.58 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 5.11% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Stuhlinkontinenz von Mordor Intelligence

Die Marktgröße für Stuhlinkontinenz beläuft sich im Jahr 2025 auf 3,41 Milliarden USD und wird bis 2030 voraussichtlich 4,38 Milliarden USD erreichen, was einer CAGR von 5,11 % über den Prognosezeitraum entspricht. Die demografische Alterung, die steigende Prävalenz chronischer gastrointestinaler Erkrankungen und die wachsende Akzeptanz minimal-invasiver Neuromodulationssysteme stützen diese stetige Expansion. Hersteller konsolidieren sich, um technologische Führungspositionen zu sichern, wie der Kauf von Axonics durch Boston Scientific für 3,7 Milliarden USD verdeutlicht, der die Attraktivität von Sakralneuromodulations-Assets unterstreicht. Die regionale Dynamik unterscheidet sich erheblich: Nordamerika behält seine Dominanz aufgrund günstiger Erstattungswege, während der asiatisch-pazifische Raum durch rasche Upgrades der Gesundheitsinfrastruktur und gezielte Aufklärungskampagnen an Bedeutung gewinnt. Soziale Stigmatisierung und die hohen Anschaffungskosten fortschrittlicher Implantate behindern weiterhin den Patientenzugang, doch digitale Gesundheitslösungen, die eine diskrete häusliche Therapie ermöglichen, beginnen diese Barrieren zu senken. Zunehmende Rechtsstreitigkeiten im Bereich des geistigen Eigentums signalisieren einen Wettbewerbswandel hin zu differenzierten Plattformen und gebündelten digitalen Diensten, die klinische Ergebnisse verbessern.

Wesentliche Erkenntnisse des Berichts

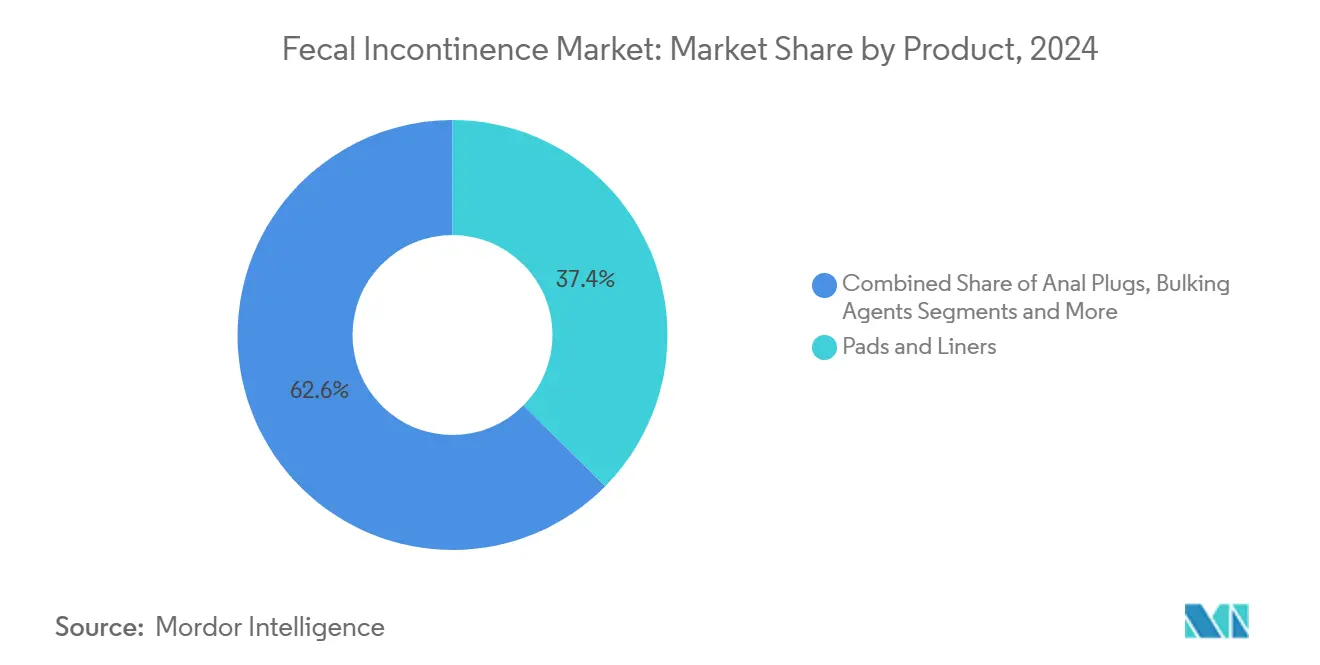

- Nach Produktkategorie führten Einlagen und Vorlagen mit einem Anteil von 37,42 % am Markt für Stuhlinkontinenz im Jahr 2024, während Implantate zur Sakralnervenstimulation bis 2030 voraussichtlich mit einer CAGR von 9,31 % wachsen werden.

- Nach Patiententyp hielten erwachsene Patienten im Jahr 2024 einen Marktanteil von 84,65 % am Markt für Stuhlinkontinenz; die pädiatrische Gruppe wird voraussichtlich die schnellste CAGR von 8,35 % bis 2030 verzeichnen.

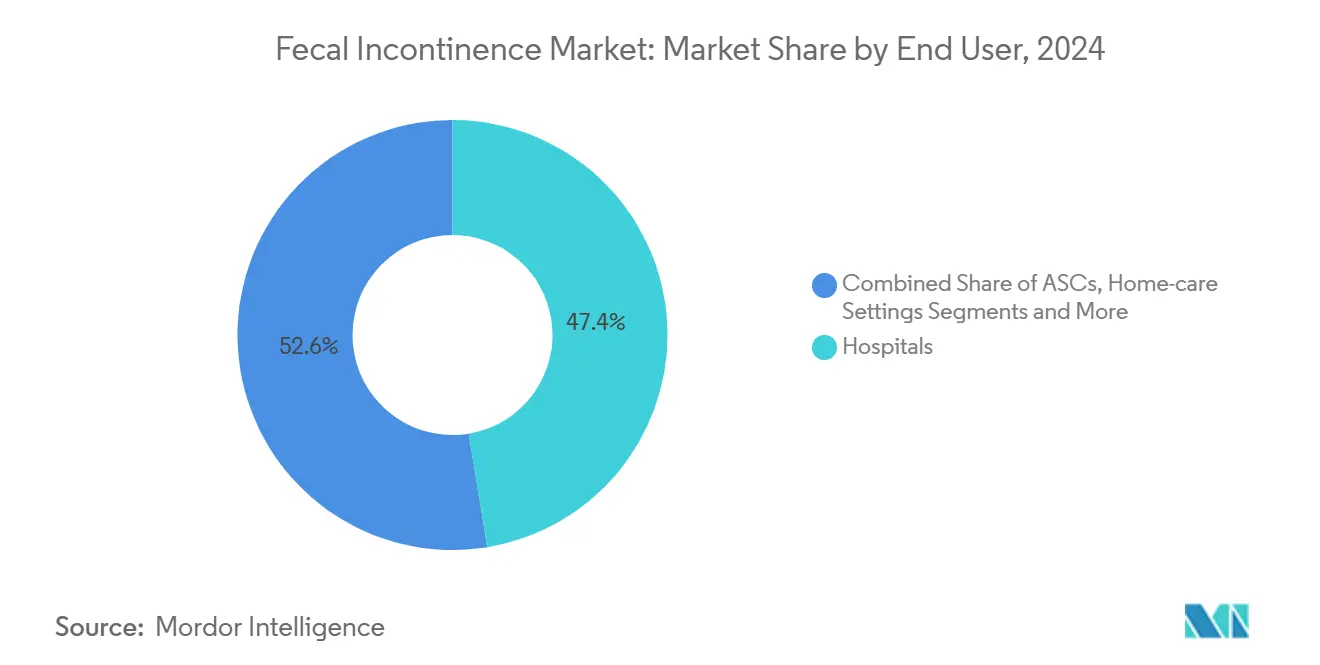

- Nach Endnutzer entfielen auf Krankenhäuser im Jahr 2024 47,41 % der Marktgröße für Stuhlinkontinenz, während häusliche Pflegeeinrichtungen mit einer CAGR von 7,54 % bis 2030 wachsen.

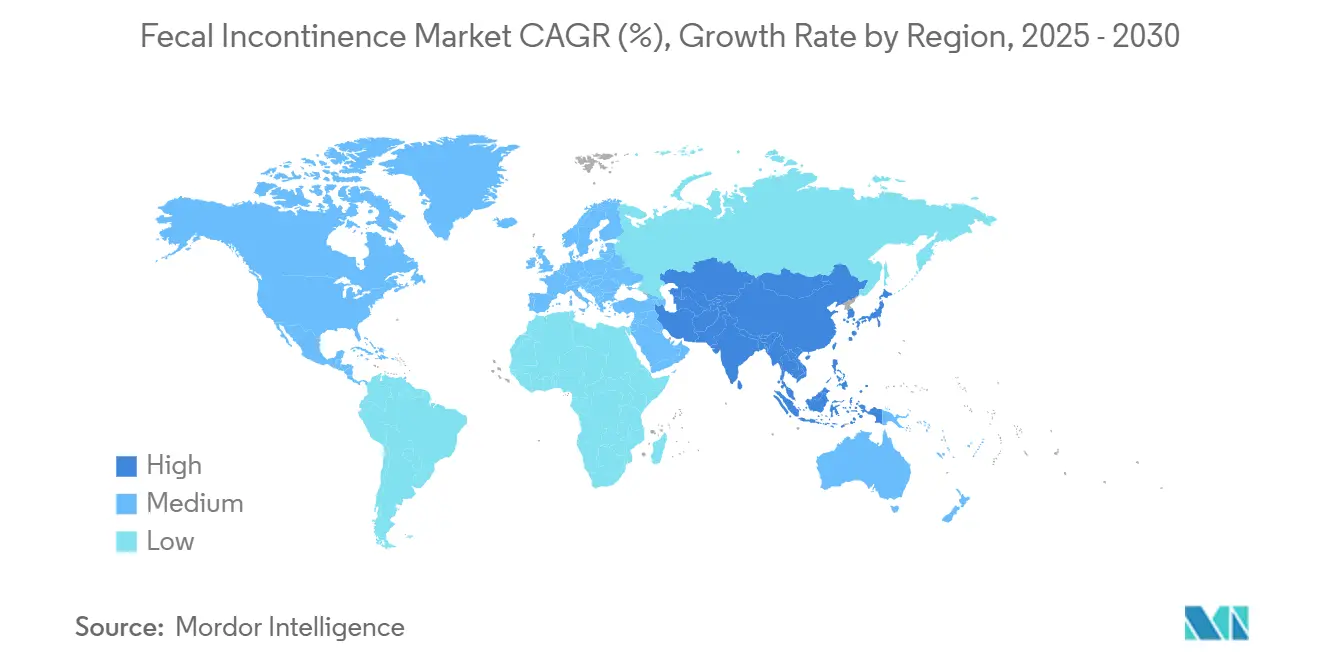

- Nach Geografie dominierte Nordamerika im Jahr 2024 mit 41,23 % des Marktes für Stuhlinkontinenz, während der asiatisch-pazifische Raum mit einer CAGR von 7,63 % bis 2030 die am schnellsten wachsende Region darstellt.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Stuhlinkontinenz

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rasch alternde Weltbevölkerung | +1.8% | Global, mit Schwerpunkt in Nordamerika, Europa und Japan | Langfristig (≥ 4 Jahre) |

| Steigende Prävalenz chronischer Erkrankungen des Magen-Darm-Trakts | +1.2% | Global, mit stärkerer Auswirkung in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Wachsende Akzeptanz minimal-invasiver Darmmanagement-Geräte | +0.9% | Nordamerika und EU, Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Günstige Erstattung für Sakralneuromodulation | +0.7% | Nordamerika, ausgewählte EU-Märkte | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte Biofeedback-Therapieplattformen | +0.4% | Nordamerika, EU, mit Übernahme im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Ausbau von Neuromodulationskliniken für den Beckenboden in Schwellenmärkten | +0.3% | Asiatisch-pazifischer Raum als Kern, Ausweitung auf den Nahen Osten und Afrika sowie Lateinamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasch alternde Weltbevölkerung

Erwachsene ab 65 Jahren weisen eine Stuhlinkontinenz-Prävalenz von 15 % auf, verglichen mit 8 % bei allen Erwachsenen, was die adressierbare Basis mit steigender Lebenserwartung vergrößert.[1]Mayo Clinic, „Untersuchung der Prävalenz von Stuhlinkontinenz und ihrer Beziehung zu Alter, Geschlecht und geografischem Standort bei Erwachsenen,” Mayo Clinic, mayoclinic.org Die jährliche wirtschaftliche Belastung pro Patient beträgt durchschnittlich 4.110 USD, aufgeteilt zwischen direkten Pflegekosten und Produktivitätsverlusten, was den Druck auf die Kostenträger erhöht.[2]Anne-Marie Leroi et al., „Ergebnis- und Kostenanalyse der Sakralnervenmodulation zur Behandlung von Harn- und/oder Stuhlinkontinenz,” Annals of Surgery, lww.com Die Prävalenz in Pflegeheimen von 50–70 % treibt die institutionelle Nachfrage nach fortschrittlichen Darmmanagement-Systemen an. Altersbedingte Komorbiditäten wie Diabetes und neurologische Erkrankungen erhöhen das Risiko zusätzlich. Langzeitpflegeanbieter betrachten fortschrittliche Eindämmungs- und Neuromodulationslösungen zunehmend als kosteneffektiv angesichts der damit verbundenen Personaleffizienz. Folglich ist der Markt für Stuhlinkontinenz eng mit den Alterungstrends in einkommensstarken Volkswirtschaften verknüpft.

Steigende Prävalenz chronischer Erkrankungen des Magen-Darm-Trakts

Patienten mit entzündlichen Darmerkrankungen berichten von einer Stuhlinkontinenz-Inzidenz von 54 %, die weit über den Bevölkerungsbasislinen liegt und den ungedeckten therapeutischen Bedarf unterstreicht. Das Reizdarmsyndrom weist eine lebenslange Inzidenz von 52 % auf, was die Nachfrage nach strukturierten Behandlungspfaden verstärkt. Psychische Belastungen durch unkontrollierte Symptome beschleunigen das Hilfesuchverhalten, wobei 56 % der Befragten in jüngsten Umfragen Erschöpfung und Kontinenzkontrolle priorisieren. Postoperative Komplikationen, insbesondere nach Rektumkarzinom-Resektionen, erschließen zusätzliche Patientengruppen, die Geräte wie transanale Irrigationskits und Neuromodulationsimplantate benötigen. Zusammen sorgen diese Faktoren für zweistellige Wachstumsnischen innerhalb des breiteren Marktes für Stuhlinkontinenz.

Wachsende Akzeptanz minimal-invasiver Darmmanagement-Geräte

MRT-kompatible Sakralneuromodulationssysteme erzielen nun eine von Patienten berichtete Symptomverbesserung von 93,2 % und beseitigen dabei Bildgebungsbeschränkungen, die früher die Eignung einschränkten.[3]Katuwal B. et al., „Ergebnisse und Wirksamkeit des MRT-kompatiblen Sakralnerven-Stimulators,” World Journal of Radiology, wjgnet.com Hochintensive fokussierte elektromagnetische Therapie erzielt in nur fünf Sitzungen Verbesserungen der Lebensqualität von 95 % und zieht zeitlich eingeschränkte Patienten an. KI-gesteuerte Biofeedback-Plattformen, die zu Hause angewendet werden, haben statistisch signifikante Reduktionen von Inkontinenzepisoden nachgewiesen. Da Bequemlichkeit und Wirksamkeit konvergieren, wechseln Patienten und Kliniker zu weniger invasiven Optionen, was den Absatz fortschrittlicher Implantate und digitaler Therapeutika im gesamten Markt für Stuhlinkontinenz ankurbelt.

Günstige Erstattung für Sakralneuromodulation

Medicare, UnitedHealthcare und andere große Kostenträger erstatten nun Sakralneuromodulationsverfahren, sobald konservative Behandlungen versagt haben und eine Symptomreduktion von ≥ 50 % während der Teststimulation dokumentiert ist. Wirtschaftliche Modellierungen zeigen günstige Kosten-Wirksamkeits-Verhältnisse über 24 Monate und stärken die Begründungen für die Kostenübernahme. Neue CPT- und HCPCS-Codes vereinfachen die Abrechnung und beschleunigen die Übernahme durch Leistungserbringer. Die Kostenübernahme weitet sich schrittweise auf die posteriore Tibialnervenstimulation und modulare Darmmanagement-Systeme aus, was finanzielle Barrieren für qualifizierte Patienten senkt und die Marktgröße für Stuhlinkontinenz vergrößert.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Soziale Stigmatisierung und Untererfassung der Erkrankung | -1.4% | Global, mit kulturellen Unterschieden | Langfristig (≥ 4 Jahre) |

| Hohe Kosten für fortschrittliche Implantate und Verfahren | -0.8% | Schwellenmärkte, nicht versicherte Bevölkerungsgruppen | Mittelfristig (2–4 Jahre) |

| Fragmentierte regulatorische Wege für bioabsorbierbare Bulking-Agenzien | -0.5% | Global, mit regionalen Unterschieden | Kurzfristig (≤ 2 Jahre) |

| Mangel an kolorektalen Spezialisten, die in den neuesten Therapien ausgebildet sind | -0.6% | Global, akut in ländlichen und aufstrebenden Märkten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Soziale Stigmatisierung und Untererfassung

Nur 23 % der Patienten geben Stuhlinkontinenz-Episoden bei klinischen Begegnungen korrekt an, was eine erhebliche Erkennungslücke verdeutlicht. Kulturelle Normen betrachten die Erkrankung als unvermeidliche Folge des Alterns oder der Geburt und entmutigen proaktives Hilfesuchverhalten. Kliniker initiieren selten einen Dialog und verpassen frühe Interventionsfenster. Interessengruppen und Peer-Support-Plattformen haben Aufklärungskampagnen gestartet, doch die Verhaltensänderung bleibt graduell. Digitale Therapeutika, die eine diskrete häusliche Behandlung ermöglichen, verringern die Peinlichkeit, doch die Stigmatisierung schränkt den Markt für Stuhlinkontinenz weiterhin ein.

Hohe Kosten für fortschrittliche Implantate und Verfahren

Die Implantation einer Sakralneuromodulation kann für nicht versicherte Patienten Eigenkosten von über 10.000 USD verursachen, was die Akzeptanz in einkommensschwächeren Segmenten einschränkt. Batteriewechsel und Revisionsoperationen verursachen lebenslange Kosten, die die Übernahme insbesondere in Schwellenmärkten mit eingeschränkter Erstattung abschrecken. Krankenhäuser in kostensensiblen Märkten priorisieren Saugprodukte gegenüber kapitalintensiven Geräten, was die Marktdurchdringung dämpft. Hersteller reagieren mit wertbasierter Preisgestaltung und modularen Plattformen, doch wirtschaftliche Hürden belasten weiterhin die globale Marktgröße für Stuhlinkontinenz.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Neuromodulation beschleunigt das Wachstum

Einlagen und Vorlagen generierten den größten Umsatzanteil und hielten 2024 einen Anteil von 37,42 % am Markt für Stuhlinkontinenz. Gerätebekanntheit, breite Einzelhandelsverteilung und sofortige Symptomkontrolle sichern ihre Bedeutung. Im Gegensatz dazu sind Implantate zur Sakralnervenstimulation die am schnellsten wachsende Kategorie, die mit einer CAGR von 9,31 % wächst, da Kostenträger die Kostenübernahme ausweiten und klinische Daten ihre Überlegenheit bei der dauerhaften Kontinenzwiederherstellung konsolidieren. Die Marktgröße für Stuhlinkontinenz im Bereich Neuromodulationsprodukte wird sich weiter vergrößern, da Hersteller MRT-sichere Generatoren und länger haltende Batterien einführen. Neue Darmmanagement-Systeme, die Sensoren mit geschlossener Drainage integrieren, haben die Pflegezeit um 59 % reduziert und die Krankenhauseffizienz verbessert. Biofeedback-Geräte erleben eine digitale Renaissance, wobei cloud-verknüpfte Plattformen Ferncoaching und Adhärenz-Tracking ermöglichen. Bulking-Agenzien bleiben durch regulatorische Komplexität eingeschränkt, während Analplugs Nischenanwendungen nach Operationen bedienen.

Die Nachfrage nach fortschrittlichen Produkten wird durch die Fusion von Boston Scientific und Axonics katalysiert, die IP-Portfolios konsolidiert, die Vertriebsreichweite verbessert und Pipeline-Erweiterungen finanziert. Die Wettbewerbsdifferenzierung dreht sich nun um Geräteminimierung, Batterielebensdauer und Software-Ökosysteme, die reale Evidenz erfassen. Zusammengenommen stärken diese Dynamiken die Neuromodulation als Innovationsmotor innerhalb des Marktes für Stuhlinkontinenz.

Nach Patiententyp: Pädiatrische Chance entsteht

Erwachsene Patienten machten 2024 84,65 % des Marktes für Stuhlinkontinenz aus, was die höhere altersbedingte Prävalenz und etablierte Erstattungswege widerspiegelt. Die pädiatrische Übernahme beschleunigt sich jedoch mit einer CAGR von 8,35 %, da das Bewusstsein für kindliche Darmfunktionsstörungen steigt und zweckgebaute Geräte wie das Indepenema die Selbstverabreichung von Einläufen ermöglichen. Der Marktanteil für Stuhlinkontinenz bei pädiatrischen Lösungen wird voraussichtlich stetig steigen, da klinische Studien die Wirksamkeit der Sakralneuromodulation bei Jugendlichen validieren und nicht-invasive Magnetstimulation des Beckenbodens günstige Sicherheitsprofile zeigt. Familienzentrierte Pflegemodelle, digitale Bildungsressourcen und schulbasierte Screening-Programme unterstützen das Volumenwachstum zusätzlich.

Pädiatrische Behandlungsregime kombinieren zunehmend anorektale Manometrie-Diagnostik mit personalisierten Therapiealgorithmen, was die Vorhersage des Ansprechens und das Vertrauen der Pflegepersonen verbessert. Hersteller passen Katheterdurchmesser, Benutzeroberflächen und Schulungsmaterialien an pädiatrische Bedürfnisse an, was die strategische Relevanz dieses Segments für die Stuhlinkontinenz-Branche unterstreicht.

Nach Endnutzer: Transformation der häuslichen Pflege

Krankenhäuser generierten 2024 47,41 % der Marktgröße für Stuhlinkontinenz, da sie als primäre Diagnose- und Interventionszentren für komplexe Fälle fungieren. Häusliche Pflegeeinrichtungen weisen jedoch die stärkste CAGR von 7,54 % auf, da Patienten Privatsphäre und Komfort suchen. Von der FDA zugelassene häusliche Biofeedback-Geräte leiten nun Beckenbodenübungsprogramme mit Fernüberwachung durch Kliniker an und überbrücken die Lücke zwischen ambulanter Nachsorge und Alltagsadhärenz. Intelligente Windelensensoren wie die MONIT-Plattform reduzieren die Dermatitis-Inzidenz durch rechtzeitige Wechsel und bestätigen die Rolle der Technologie in häuslichen Umgebungen.

Ambulante Operationszentren gewinnen Volumen bei der Implantation von Sakralneuromodulationen dank optimierter Arbeitsabläufe und geringerer Gemeinkosten. Langzeitpflegeeinrichtungen, in denen die Stuhlinkontinenz-Prävalenz 70 % erreicht, übernehmen umfassende Darmmanagement-Programme, die fortschrittliche Eindämmungssysteme und Mitarbeiterschulungen integrieren. Insgesamt erweitern diese Verschiebungen hin zu dezentralisierten Pflegemodellen die therapeutischen Berührungspunkte und treiben den anhaltenden Schwung im Markt für Stuhlinkontinenz an.

Geografische Analyse

Nordamerika behielt 2024 einen Marktanteil von 41,23 % bei Stuhlinkontinenz, gestützt durch ausgereifte Erstattungssysteme, hohe Verfahrensvolumina und laufende NIH-finanzierte Neuromodulationsforschung. Kostenträger-Pilotprojekte wie die Beckengesundheitsinitiative des Mass General Brigham Health Plan bündeln sensorgestützte Produkte mit virtuellem Coaching, verbessern das Patientenengagement und reduzieren nachgelagerte Kosten.

Europa stellt eine ausgereifte und hochstrukturierte Landschaft dar. Deutschland, das Vereinigte Königreich und Frankreich treiben die Übernahme durch spezialisierte Beckenbodenrehabilitationszentren und koordinierte Versorgungsnetzwerke voran. Harmonisierte EU-Regulierungswege beschleunigen Gerätezulassungen, obwohl Preisdruck die Übernahme von Kosten-Wirksamkeits-Rahmen fördert. Multizentrische klinische Studien zur Bewertung der transanalen Irrigation beim tiefen anterioren Resektionssyndrom verfeinern weiterhin die Patientenauswahlkriterien und unterstützen nachhaltiges Wachstum in der gesamten Region.

Der asiatisch-pazifische Raum ist das am schnellsten wachsende Gebiet, das mit einer CAGR von 7,63 % aufgrund steigender Gesundheitsausgaben und verbesserter Aufklärungskampagnen wächst. Querschnittsstudien in China zeigen eine erhöhte Prävalenz von Beckenbodenfunktionsstörungen in Verbindung mit begrenzter öffentlicher Aufklärung, was Bildung als wichtigen Wachstumshebel hervorhebt. Die urogynäkologischen Fachgesellschaften Thailands skalieren Berufsausbildungsprogramme, die westliche und traditionelle Modalitäten integrieren und den Ärztepool vergrößern. Japans superalternde Bevölkerung und robuste Versicherungsabdeckung unterstützen die frühe Übernahme von Premium-Geräten, während Schwellenmärkte den Medizintourismus nutzen, um Zugang zu fortschrittlichen Behandlungen zu erhalten. Diese Entwicklungen diversifizieren gemeinsam die Einnahmequellen und verstärken den globalen Markt für Stuhlinkontinenz.

Wettbewerbslandschaft

Der Markt für Stuhlinkontinenz ist mäßig um Neuromodulationsplattformen konsolidiert, wobei die Übernahme von Axonics durch Boston Scientific im Jahr 2024 den größten Deal des Sektors markiert und einen strategischen Schwenk hin zu integrierten Implantat-Software-Ökosystemen signalisiert. Medtronic verteidigt eine bedeutende installierte Basis von über 375.000 Patienten durch kontinuierliche Innovation und aggressive Patentdurchsetzung.

Coloplast differenziert sich durch digitale Gesundheitsintegration und führte 2024 das erste Leckage-Benachrichtigungssystem für Stomaversorgungsnutzer ein, um die Lebensqualität der Patienten zu verbessern und die Fernüberwachung zu unterstützen. Neue Marktteilnehmer wie Minnesota Medical Technologies zielen mit benutzerfreundlichen Silikoninserts auf Nischenindikationen ab und erweitern die therapeutischen Auswahlmöglichkeiten. Risikokapital fließt in KI-gestützte Biofeedback-Startups, die datengesteuerte Personalisierung und niedrigere Übernahmehürden versprechen.

Strategische Prioritäten führender Unternehmen betonen nun Batterielebensdauer, MRT-Kompatibilität und cloud-vernetzte Analysen. Rechtsstreitigkeiten im Bereich des geistigen Eigentums nehmen zu, da etablierte Unternehmen wichtige Differenzierungsmerkmale schützen wollen. Partnerschaften mit akademischen Zentren beschleunigen die Evidenzgenerierung, während regionale Distributoren die Reichweite in wachstumsstarke Märkte ausweiten. Diese Dynamiken stellen sicher, dass technologische Innovation im Mittelpunkt der Wettbewerbspositionierung im Markt für Stuhlinkontinenz bleibt.

Marktführer in der Stuhlinkontinenz-Branche

Medtronic plc

Coloplast A/S

Boston Scientific Corporation

Axonics Inc.

Hollister Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Minnesota Medical Technologies erhielt die FDA 510(k)-Zulassung für seinen StaySure Einweg-Silikoninsert, der für ganztägigen Komfort bei der Behandlung von Stuhlinkontinenz konzipiert ist.

- Oktober 2024: UCI Health initiierte eine Phase-3-Studie der stammzellbasierten Therapie Iltamiocel, die auf geburtshilfliche verletzungsbedingte Darminkontinenz abzielt.

- Juli 2024: Coloplast stellte eines der weltweit ersten digitalen Leckage-Benachrichtigungssysteme für Stomapatienten vor, das Echtzeit-Warnungen integriert, um Komplikationen zu reduzieren.

Umfang des globalen Berichts zum Markt für Stuhlinkontinenz

| Einlagen und Vorlagen |

| Darmmanagement-Systeme |

| Analplugs |

| Bulking-Agenzien |

| Implantate zur Sakralnervenstimulation |

| Biofeedback-Geräte |

| Erwachsene |

| Pädiatrisch |

| Krankenhäuser |

| Ambulante Operationszentren |

| Häusliche Pflegeeinrichtungen |

| Langzeitpflegeeinrichtungen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golf-Kooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkt | Einlagen und Vorlagen | |

| Darmmanagement-Systeme | ||

| Analplugs | ||

| Bulking-Agenzien | ||

| Implantate zur Sakralnervenstimulation | ||

| Biofeedback-Geräte | ||

| Nach Patiententyp | Erwachsene | |

| Pädiatrisch | ||

| Nach Endnutzer | Krankenhäuser | |

| Ambulante Operationszentren | ||

| Häusliche Pflegeeinrichtungen | ||

| Langzeitpflegeeinrichtungen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golf-Kooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für Stuhlinkontinenz bis 2030 erreichen?

Der Markt für Stuhlinkontinenz wird bis 2030 voraussichtlich 4,38 Milliarden USD erreichen.

Welches Produktsegment wächst am schnellsten?

Implantate zur Sakralnervenstimulation wachsen bis 2030 mit einer CAGR von 9,31 %.

Welche Region zeigt das schnellste Wachstum?

Der asiatisch-pazifische Raum wächst bis 2030 mit einer CAGR von 7,63 % aufgrund von Upgrades der Gesundheitsinfrastruktur und steigendem Bewusstsein.

Wie groß ist der Anteil erwachsener Patienten?

Erwachsene Patienten repräsentieren 84,65 % des aktuellen Marktumsatzes.

Was treibt den Wandel hin zu häuslichen Pflegeeinrichtungen an?

Diskrete digitale Therapeutika und von der FDA zugelassene häusliche Biofeedback-Geräte ermöglichen ein CAGR-Wachstum von 7,54 % bei der Übernahme häuslicher Pflege.

Was ist das Haupthindernis für die Behandlungsübernahme?

Soziale Stigmatisierung führt zur Untererfassung, wobei nur 23 % der Patienten Symptome korrekt gegenüber Klinikern angeben.

Seite zuletzt aktualisiert am: