Marktgröße und Marktanteil für faserbasierte mobile Backhaul-Systeme

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 14.65 Milliarden US-Dollar |

| Marktgröße (2031) | 25.13 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.40% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für faserbasierte mobile Backhaul-Systeme von Mordor Intelligence

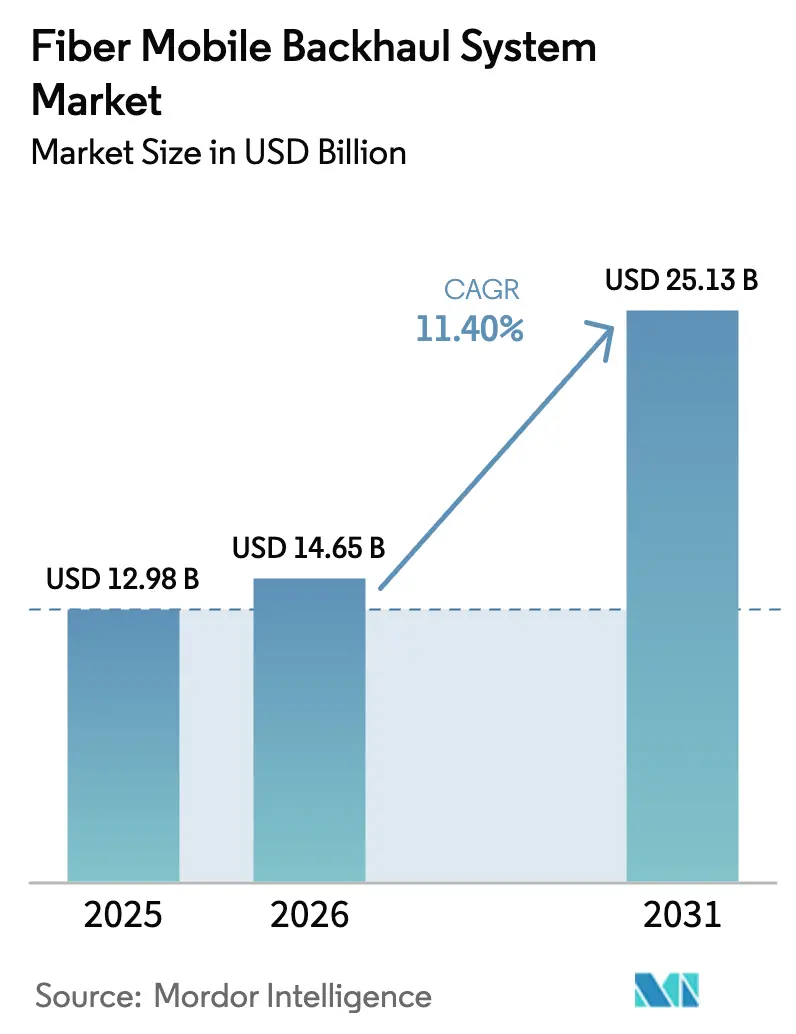

Die Marktgröße für faserbasierte mobile Backhaul-Systeme wird voraussichtlich von 12,98 Milliarden USD im Jahr 2025 und 14,65 Milliarden USD im Jahr 2026 auf 25,13 Milliarden USD bis 2031 anwachsen, was einer CAGR von 11,40 % zwischen 2026 und 2031 entspricht. Die Dynamik beschleunigt sich, da Betreiber eingeschränkte Mikrowellenverbindungen auf Glasfaserstrecken umrüsten, die den von dichten 5G-Clustern erzeugten Multi-Terabit-Datenverkehr bündeln können. Netzbetreiber im asiatisch-pazifischen Raum budgetieren mittlerweile mehr für den Transport als für den Funkbereich – eine Umkehrung gegenüber der 4G-Ära –, während nordamerikanische Tier-1-Betreiber 100-Gbps-Wellenlängen für jeden neuen Makrostandort standardisieren. Der Markt für faserbasierte mobile Backhaul-Systeme wird zudem durch kohärente steckbare Optiken umgestaltet, die IP- und optische Schichten in einem einzigen Gehäuse zusammenführen, den Stromverbrauch um mehr als die Hälfte senken und die Dienstaktivierungszyklen auf Minuten verkürzen. Turmgesellschaften und Neutral-Host-Anbieter kaufen Dunkelglasfaser direkt ein, was die Margen der etablierten Anbieter für verwaltete Dienste untergräbt, und offene Transportspezifikationen des Telecom Infra Project beschleunigen Multi-Vendor-Bereitstellungen.

Wichtigste Erkenntnisse des Berichts

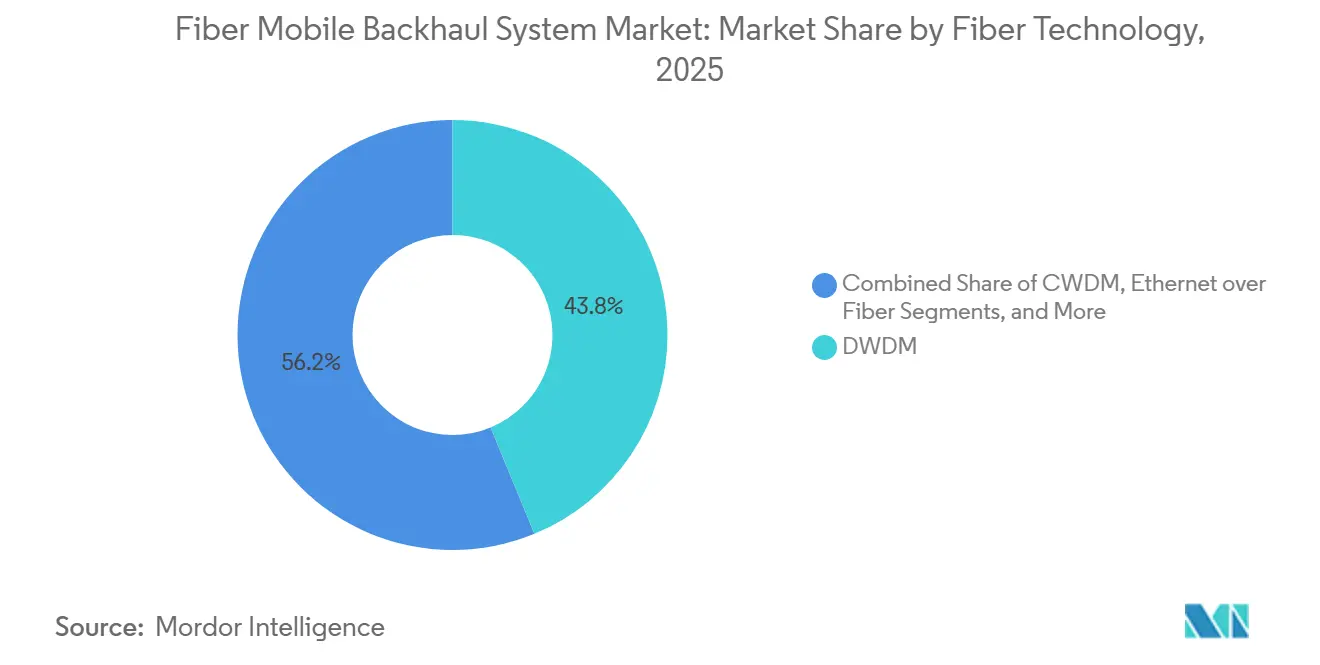

- Nach Fasertechnologie entfiel auf das dichte Wellenlängenmultiplexverfahren (DWDM) im Jahr 2025 ein Marktanteil von 43,78 % am Markt für faserbasierte mobile Backhaul-Systeme, während passive optische Netzwerkplattformen (XGS-PON / NG-PON2) bis 2031 mit einer CAGR von 12,01 % expandieren.

- Nach Bandbreitenkapazitätsstufe wird für Verbindungen über 100 Gbps bis 2031 ein Wachstum von 12,57 % prognostiziert, womit sie das Segment 25–100 Gbps übertreffen, das 2025 mit einem Marktanteil von 32,49 % führend war.

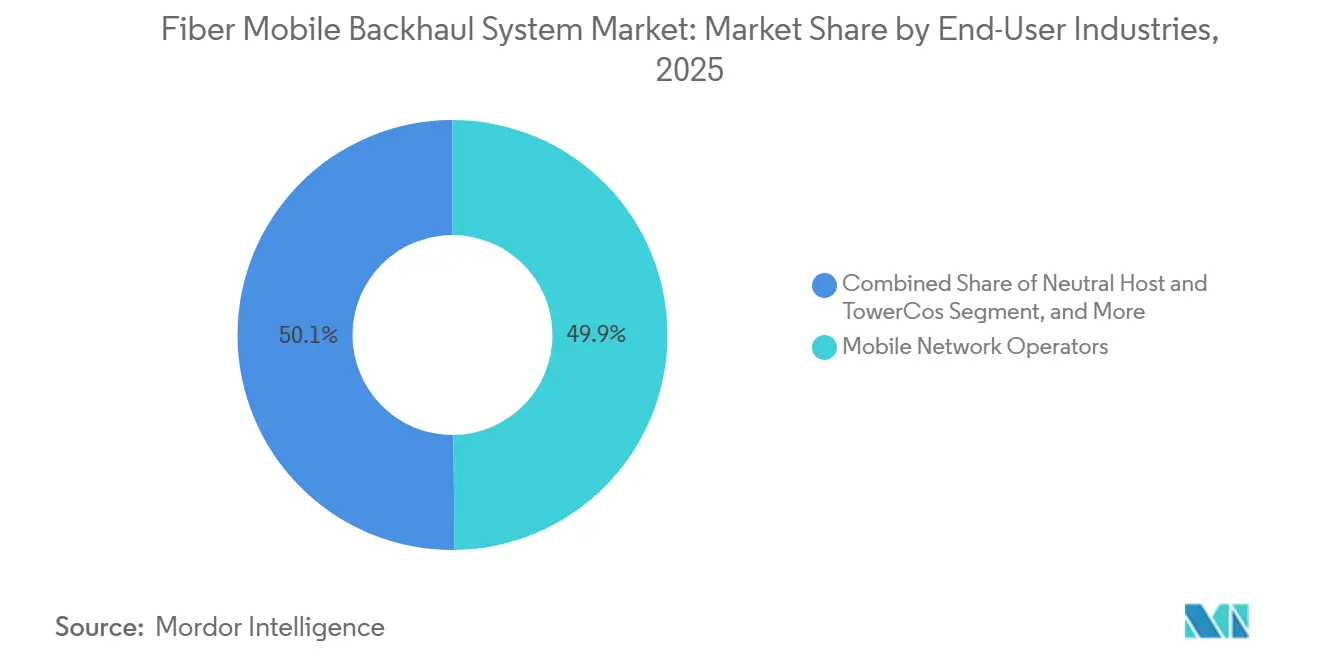

- Nach Endnutzerbranche entfielen auf Mobilfunknetzbetreiber im Jahr 2025 49,85 % der Ausgaben, während Unternehmen und private 5G-Netze bis 2031 mit einer CAGR von 11,69 % wachsen.

- Nach Geografie entfiel auf die asiatisch-pazifische Region im Jahr 2025 ein Anteil von 29,67 % am Markt für faserbasierte mobile Backhaul-Systeme, und es wird erwartet, dass sie bis 2031 mit 13,32 % wächst.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für faserbasierte mobile Backhaul-Systeme

Analyse der Treiberauswirkungen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| 5G-Verdichtung und exponentielles Datendatenverkehrswachstum | +3.2% | Global, am stärksten in Metropolregionen des asiatisch-pazifischen Raums und Nordamerikas | Mittelfristig (2–4 Jahre) |

| Verbreitung von Small-Cell- und C-RAN-Architekturen | +2.1% | Nordamerika, Europa, Tier-1-Städte in Asien | Mittelfristig (2–4 Jahre) |

| Staatlich finanzierte ländliche Glasfaserinitiativen | +1.8% | USA, EU, Indien | Langfristig (≥4 Jahre) |

| Einführung kohärenter steckbarer Optiken (400 G/800 G ZR/ZR+) | +2.4% | Früh in Nordamerika und Europa, zunehmend im asiatisch-pazifischen Raum | Kurzfristig (≤2 Jahre) |

| Offene und disaggregierte Transportökosysteme (TIP OOPT, OpenZR+) | +1.3% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Nachhaltigkeitsgebundene Finanzierung zur Ablösung von Mikrowelle durch energieeffiziente Glasfaser | +1.1% | Europa, Nordamerika | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

5G-Verdichtung und exponentielles Datendatenverkehrswachstum

Der mobile Datenverkehr stieg 2025 im Jahresvergleich um 28 %, und 5G-Abonnenten verbrauchen bereits einen Median von 42 GB monatlich – das Dreifache des 4G-Basiswerts. Städtische Betreiber setzen routinemäßig 8–12 Small Cells pro Häuserblock ein, von denen jede einen Spitzenstundendurchsatz von über 10 Gbps erfordert – eine Last, die Mikrowelle nicht bewältigen kann, sobald die aggregierte Kapazität 25 Gbps übersteigt. Verizon meldete eine um 34 % geringere Latenz und einen um 19 % höheren Uplink-Durchsatz nach der Migration überlasteter Mikrowellenverbindungen auf Glasfaser in dichten Metropolregionen. China Mobile reservierte 8,2 Milliarden USD für den Glasfasertransport in seinem Budget 2025, was die strategische Bedeutung des Backhauls innerhalb der 5G-Wirtschaft widerspiegelt. Betreiber setzen nun standardmäßig auf 100-Gbps-Wellenlängen für neue Makrostandorte und planen, bis 2028 mehr als 50 Gbps pro Standort zu überschreiten. Das kontinuierliche Datenverkehrswachstum sichert daher eine mehrjährige Nachfrage für den Markt für faserbasierte mobile Backhaul-Systeme.

Einführung kohärenter steckbarer Optiken (400G/800G ZR/ZR+)

Kohärente steckbare Transceiver, wie 400 G ZR und ZR+, senken die Kosten und den Platzbedarf des Weitverkehrstransports. Ciscos Routed-Optical-Networking-Plattformen verzeichneten eine Reduzierung des Stromverbrauchs pro transportiertem Terabit um 62 % im Vergleich zu separaten Transpondern. Die Optiken erweitern Metro-DWDM-Verbindungen um 120 km ohne Verstärkung, wodurch Regenerationsstandorte entfallen und die Kosten für Wegerechte um rund 30 % sinken. Juniper gab an, dass 18 % der im ersten Quartal 2026 ausgelieferten Router bereits eingebettete ZR+-Optiken tragen, gegenüber 4 % ein Jahr zuvor. Lumentum lieferte im vierten Quartal 2025 mehr als 50.000 kohärente Module aus und hat einen Auftragsbestand bis Ende 2026. Diese Fortschritte ermöglichen es Betreibern, IP- und optische Schichten zu konvergieren, die Wellenlängenaktivierung in unter 10 Minuten zu automatisieren und die Kapazität durch den Austausch von Optiken statt durch die Überholung von Einschüben zu skalieren – ein Paradigma, das ein zweistelliges Wachstum für den Markt für faserbasierte mobile Backhaul-Systeme aufrechterhält.

Verbreitung von Small-Cell- und C-RAN-Architekturen

Zentralisierte RAN-Designs bündeln Basisband-Ressourcen, erfordern jedoch strenge Fronthaul-Latenzbudgets von unter 1 ms, die nur Glasfaser garantieren kann. Der IMT-2020-Rahmen der ITU begrenzt den Zeitfehler auf 10 µs, was Mikrowelle in C-RAN-Bereitstellungen praktisch ausschließt. [1]Internationale Fernmeldeunion, "ITU-R M.2150," ITU.INT Deutsche Telekom verwendet 25-Gbps-Ethernet über Glasfaser, um bis zu 60 Small Cells pro C-RAN-Hub zu verbinden, und reduziert dabei die Anzahl der standortbezogenen Glasfaserpaare um 75 %. [2]Deutsche Telekom, "C-RAN-Architektur-Whitepaper 2025," TELEKOM.COM Die GSMA zählte 2025 1,8 Millionen Small-Cell-Lieferungen, ein Anstieg von 41 % gegenüber 2024. [3]GSMA, "GSMA Intelligence Small-Cell-Markt-Tracker 2025," GSMA.COM Nokia gewann 2025 in Nordamerika Neutral-Host-Small-Cell-Verträge im Wert von 340 Millionen USD. Ohne latenzarme Glasfaser brechen die wirtschaftlichen Vorteile von C-RAN zusammen, sodass jeder neue Hub eine inkrementelle Nachfrage auf dem Markt für glasfaserbasierte mobile Backhaul-Systeme erzeugt.

Staatlich finanzierte ländliche Glasfaserinitiativen

Öffentliche Programme erschließen Glasfaser in Gebieten, die früher keine kommerziellen Rentabilitätsschwellen erreichten. Das US-amerikanische BEAD-Programm vergab 2025 Erstrundenförderungen in Höhe von 6,8 Milliarden USD, einschließlich obligatorischer Backhaul-Upgrades. [4]US-Handelsministerium, "BEAD-Programm Staatliche Mittelzuweisungen," COMMERCE.GOV Indiens BharatNet III zielt darauf ab, 250.000 Dörfer mit Glasfaser zu versorgen, die mobilen Datenverkehr zu regulierten Tarifen bündeln kann. Das EU-Gigabit-Infrastrukturgesetz reduzierte Genehmigungsverzögerungen um geschätzte 22 % und senkte die Kosten pro Kilometer um bis zu 18.000 EUR. Corning berichtete, dass staatliche Programme 2025 für 27 % seines Glasfaserverkaufs verantwortlich waren. Diese Subventionen mindern das Investitionsrisiko und bringen neue Nachfrage in die Branche für faserbasierte mobile Backhaul-Systeme in dünn besiedelten Regionen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Investitionskosten und Wegerechthürden für den Glasfaserausbau | −1.9% | Global, besonders ausgeprägt in dichten städtischen Gebieten | Langfristig (≥4 Jahre) |

| Geländebeschränkungen zugunsten drahtloser Alternativen in abgelegenen Gebieten | −0.8% | Gebirgige und archipelartige Regionen | Mittelfristig (2–4 Jahre) |

| Lieferkettenvolatilität bei Spezialglasfaser und kohärenten DSPs | −1.4% | Global, Engpässe am stärksten in Nordamerika und Europa | Kurzfristig (≤2 Jahre) |

| Zunehmende cyber-physische Bedrohungen für kritische Glasfaserstrecken | −0.6% | Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitionskosten und Wegerechthürden für den Glasfaserausbau

Der Ausbau von Stadtglasfaser kostet häufig 80.000–150.000 USD pro Streckenkilometer, wobei Genehmigungen bis zur Hälfte dieser Gesamtkosten ausmachen können. Viele US-amerikanische Städte erheben lineare Gebühren von 2,50–6,00 USD pro Fuß und verlangen Leistungsbürgschaften von 500.000 USD oder mehr vor dem Graben – eine Belastung, die Neutral-Host-Bauprojekte verzögert. AT&T gab bekannt, dass die durchschnittlichen Genehmigungszyklen für Turm-Glasfaser-Projekte in wichtigen Bundesstaaten 24 Monate betragen, was zur vorübergehenden Abhängigkeit von Mikrowellenverbindungen zwingt. Umweltprüfungen nach nationalen Gesetzen können die Zeitpläne auf über 3 Jahre verlängern, während ein Anstieg der Installationsarbeitskosten um 18 % im Jahr 2025 die Projektmargen belastete. Solche Hemmnisse dämpfen die ansonsten robuste Expansion des Marktes für faserbasierte mobile Backhaul-Systeme.

Lieferkettenvolatilität bei Spezialglasfaser und kohärenten DSPs

Die Produktion kohärenter Hochgeschwindigkeits-DSPs ist auf drei Lieferanten konzentriert, und die Lieferzeiten verlängerten sich im ersten Quartal 2026 auf 42 Wochen, da Netzbetreiber und Hyperscaler um dieselben Foundry-Kapazitäten konkurrierten. Infinera kürzte seine Lieferprognose für das erste Halbjahr 2026 aufgrund von DSP-Engpässen um 12 %. Spezialglasfaser G.654.E hat Lieferzeiten von neun Monaten, da Corning und Prysmian eine Auslastung von 90 % erreichen. Exportkontrollen für fortschrittliche Lithografie verlangsamen Kapazitätserweiterungen, während Risiken in der Seltenerdversorgung die Ausgabe erbiumdotierter Verstärker bedrohen. Betreiber setzen daher auf doppelte Beschaffungsquellen und akzeptieren längere Rollout-Zeitpläne, was die CAGR des Marktes für faserbasierte mobile Backhaul-Systeme moderat bremst.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Fasertechnologie: Kohärente Optiken gestalten die DWDM-Dominanz um

DWDM sicherte sich 2025 mit 43,78 % den größten Anteil am Markt für faserbasierte mobile Backhaul-Systeme, indem Hunderte von Zellstandort-Wellenlängen auf einem einzigen Faserpaar gebündelt wurden. Das Segment migriert von 10×10-Gbps-Rastern zu 400-Gbps-ZR+-Steckmodulen, die in QSFP-DD-Steckplätze passen und drei Rack-Einheiten älterer Transponder in ein einziges Modul zusammenfassen. Cienas WaveLogic 6 Extreme überträgt 1,6 Tbps pro Wellenlänge über Metrostrecken und vervierfacht die Kapazität ohne neue Glasfaserverlegung. Betreiber überlagern neue DWDM-Schichten auf früher erworbener Dunkelglasfaser, verschieben kostspielige Grabungsarbeiten und steigern die Marktgröße für faserbasierte mobile Backhaul-Systeme bei kohärenten Optikplattformen.

Passive optische Netzwerklösungen, angeführt von XGS-PON und NG-PON2, wachsen bis 2031 mit 12,01 %, da ländliche Ausbauprojekte Teilerverhältnisse von bis zu 1:64 nutzen, um nicht ausgelastete Investitionskosten zu minimieren. Nokias Lightspan lieferte im Rahmen eines 120-Millionen-USD-Vertrags 25-Gbps-symmetrisches PON an 8.000 ländliche Türme in Südostasien. Ethernet über Glasfaser bleibt im Bereich privater 5G-Unternehmensnetze dominant, da deterministische Latenz wichtiger ist als spektrale Effizienz, und CWDM hält sich in glasfaserreichen Vororten. Der regulatorische Aufwand ist gering, da das Spektrum unlizenziert ist, aber die Genehmigung neuer Strecken bleibt eine lokale Hürde. Der Wettbewerb zwischen kohärentem DWDM und PON veranschaulicht das zweigeteilte Nachfrageprofil, das den breiteren Markt für faserbasierte mobile Backhaul-Systeme antreibt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Bandbreitenkapazitätsstufe: Hyperscale-Nachfrage treibt Verbindungen über 100 Gbps an

Die Stufe 25–100 Gbps machte 2025 32,49 % des Umsatzes aus, da Netzbetreiber ältere 10-Gbps-Backhaul-Verbindungen aufrüsteten. Die Marktgröße für faserbasierte mobile Backhaul-Systeme bei Verbindungen über 100 Gbps wird jedoch voraussichtlich mit 12,57 % wachsen, da Millimeterwellen- und Mittelband-Carrier-Aggregation den Datenverkehr pro Standort routinemäßig über 50 Gbps treibt. Verizon rüstete 2025 68 % seiner C-Band-Standorte auf 100-Gbps-Verbindungen auf und investierte dabei mehr als 1,2 Milliarden USD. Junipers ACX7000-Router kombinieren 100-Gbps- und 400-Gbps-Ports in einem einzigen 1RU-Gehäuse, sodass Betreiber ihre Investitionen zukunftssicher gestalten können, ohne übermäßig zu provisionieren.

Die Stufe ≤10 Gbps schrumpft in entwickelten Märkten, hält sich aber in Regionen mit geringer Dichte, wo die Spitzennachfrage unter 5 Gbps liegt. Das Segment 10–25 Gbps dient als Übergangszone für Betreiber, die zusätzliche CWDM-Wellenlängen überlagern, bevor sie sich für kohärente Optiken entscheiden. Broadcoms Tomahawk-5-Switch-Silizium liefert 51,2 Tbps auf einem 7-nm-Die und ermöglicht Aggregations-Hubs mit Tausenden von 100-Gbps-Ports ohne Gehäusetausch. Die Dynamik oberhalb von 100 Gbps untermauert daher das langfristige Wachstumsprofil des Marktes für faserbasierte mobile Backhaul-Systeme.

Nach Endnutzerbranche: Privates 5G beschleunigt die Unternehmenseinführung

Mobilfunknetzbetreiber behielten 2025 49,85 % der Ausgaben, indem sie Mengenrabatte für DWDM-Einschübe und Glasfaserleasingverträge nutzten. Dennoch expandieren Unternehmen, die private 5G-Netze einsetzen, mit einer CAGR von 11,69 %, angetrieben von Fertigungswerken, Häfen und Logistikzentren, die eine Latenz unter 5 ms und symmetrische Uplinks benötigen. BMWs Werk Regensburg betreibt 600 autonome Fahrzeuge, unterstützt durch privates 5G mit dedizierten Glasfaser-Backhaul-Verbindungen zu einem lokalen Kernnetz. Neutral-Host-Unternehmen wie American Tower sichern sich 18 % des Segmentumsatzes durch den Verkauf von Backhaul als Dienst, der Transport von Funkzugang entkoppelt.

Behörden und Organisationen für öffentliche Sicherheit halten 8 % der Ausgaben und spezifizieren dual-gehomte Glasfaserstrecken mit Verschlüsselung auf physischer Ebene, um missionskritische Verfügbarkeitsziele zu erfüllen. Cloud-Anbieter entwickeln sich zu aufkommenden Käufern, da sie Edge-Knoten an Zellstandorten bereitstellen. Calix' AXOS konvergiert Breitband für Privathaushalte und mobiles Backhaul und unterzeichnete 2025 neun regionale Glasfaser-Überausbauer. Bis 2030 könnte die Nachfrage von Unternehmen und privaten Netzen ein Fünftel des Marktes für faserbasierte mobile Backhaul-Systeme ausmachen, was Betreiber dazu veranlasst, verwaltete Private-5G-Angebote einzuführen, die den Transport innerhalb ihres Betriebsbereichs halten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

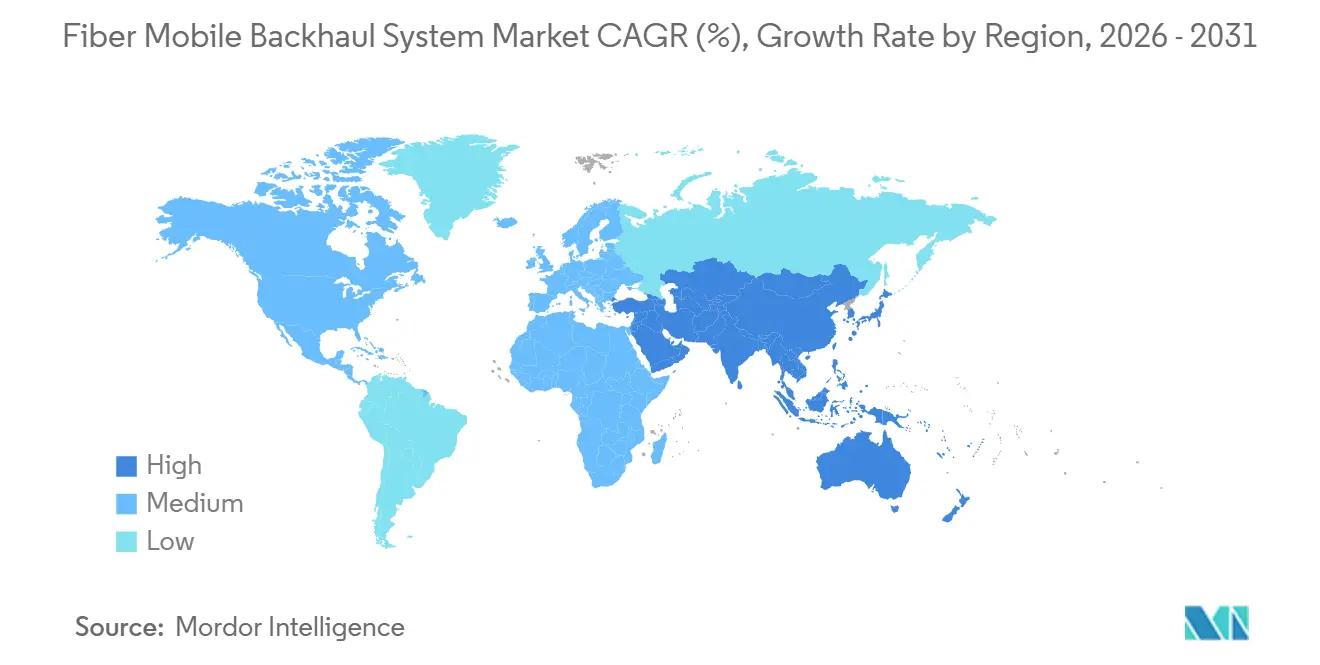

Der asiatisch-pazifische Raum erwirtschaftete 2025 29,67 % des globalen Umsatzes und wird bis 2031 eine CAGR von 13,32 % verzeichnen – die höchste aller Regionen. China Mobile gab 2025 18,4 Milliarden USD für den Transport aus und rüstete 580.000 Basisstationen in Städten der zweiten und dritten Kategorie mit 100-Gbps-kohärentem Backhaul auf. Bharti Airtel verpflichtete sich zu 2,1 Milliarden USD, um 120.000 ländliche Türme im Rahmen von BharatNet III mit Glasfaser zu versorgen, und nutzte dabei staatliche Kofinanzierung zur Erweiterung der Reichweite. NTT Docomo schloss im März 2025 einen landesweiten 100-Gbps-Rollout ab und erprobt 2026 800-Gbps-ZR+-Optiken zur Unterstützung latenzsensibler XR-Dienste. Südkoreanische Netzbetreiber testen holografische Anrufe, die 1 Gbps pro Nutzer erfordern, was den langfristigen Bedarf auf dem Markt für faserbasierte mobile Backhaul-Systeme in der Region stärkt.

Nordamerika erfasste 2025 26 % des Umsatzes und wird voraussichtlich mit 10,8 % wachsen. Verizon und AT&T investierten 2025 gemeinsam 4,7 Milliarden USD in Glasfaser-Backhaul, mit Schwerpunkt auf C-Band-Standorten, die einen Spitzendatenverkehr von über 30 Gbps aufweisen. Rogers und Telus reservierten mehr als 1 Milliarde CAD (740 Millionen USD), um Türme in Ontario und British Columbia mit Glasfaser zu versorgen. Turmspezialistenunternehmen American Tower und Crown Castle steigerten ihre Glasfaserstreckenkilometer zweistellig und bieten Neutral-Host-Transport an, der die 5G-Verdichtung für kleinere Netzbetreiber beschleunigt. Diese Schritte sichern einen erheblichen Anteil am Markt für faserbasierte mobile Backhaul-Systeme in den Vereinigten Staaten und Kanada.

Europa repräsentierte 2025 23 % des Umsatzes und expandiert mit 10,2 % auf der Grundlage von Nachhaltigkeitsmandaten und offenem Transport. Deutsche Telekom stellte fest, dass Glasfaser-Backhaul 58 % weniger Energie pro transportiertem Terabit verbraucht als Mikrowellen-Backhaul, was ihr hilft, ihre Netto-Null-Verpflichtung zu erfüllen. Vodafone führt Open RAN an 2.500 Standorten in Großbritannien und Deutschland mit disaggregiertem Ciena- und ADVA-Transport ein, um die Abhängigkeit von einzelnen Anbietern zu verringern. Orange investierte 2025 1,2 Milliarden EUR, um 45.000 Zellstandorte mit 100-Gbps-kohärenten Verbindungen aufzurüsten. Nahöstliche Netzbetreiber wie STC bestellten DWDM-Ausrüstung im Wert von 280 Millionen USD für Smart-City-Korridore in Riad und Dschidda. Afrikanische Rollouts bleiben uneinheitlich; Südafrika und Nigeria führen mit glasfaserisierten städtischen Kernen, während Mikrowelle anderswo weiterhin vorherrscht, was die regionale Branche für faserbasierte mobile Backhaul-Systeme auf einem früheren Reifegrad hält.

Wettbewerbslandschaft

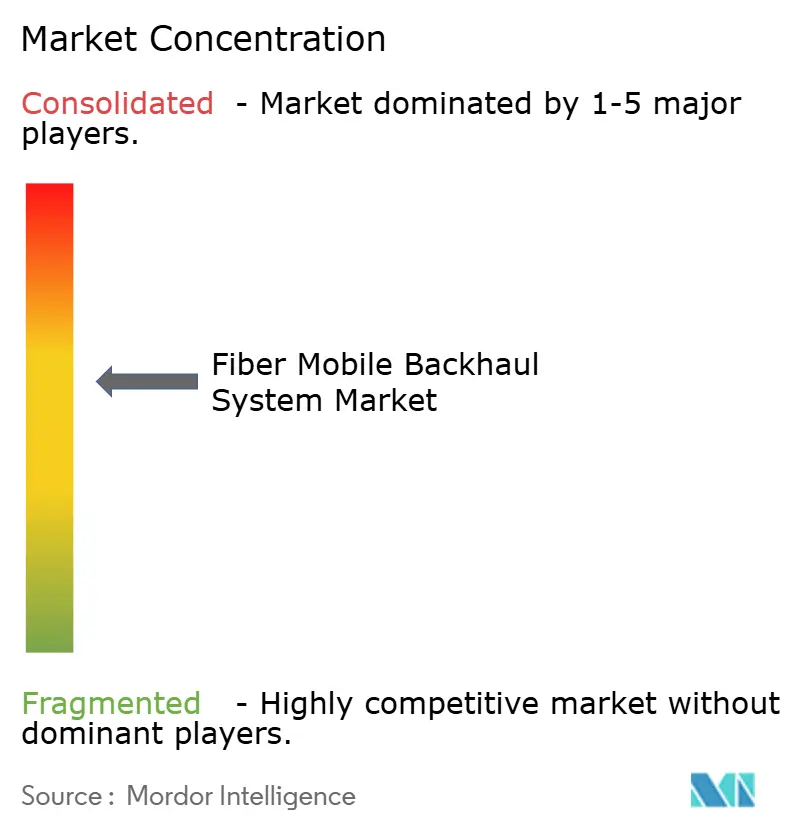

Der Markt für faserbasierte mobile Backhaul-Systeme weist eine moderate Konzentration auf, da die fünf größten Anbieter – Huawei, Nokia, Ericsson, Cisco und Ciena – 2025 einen erheblichen Anteil am globalen Umsatz hielten. Huawei bleibt im asiatisch-pazifischen Raum und im Nahen Osten dominant, indem Funk-, Transport- und Kernausrüstung gebündelt wird, obwohl westliche Beschränkungen den zugänglichen Ausgabenanteil auf rund 60 % der globalen Betreiber-Investitionskosten eingeschränkt haben. Nokia und Ericsson kontern mit offenem, softwaredefiniertem Transport, der mit Optiken von Drittanbietern funktioniert und die Multi-Vendor-Richtlinien der Betreiber erfüllt. Ciscos Routed Optical Networking fasst IP und Optik in einer einzigen Betriebsebene zusammen und senkt die Gesamtbetriebskosten laut veröffentlichten Fallstudien um bis zu 30 %.

Ciena und Infinera nutzen Stärken im Weitverkehrs- und Unterwasserbereich, wo ihre WaveLogic-6- und ICE6-Engines die Tabellen zur spektralen Effizienz der Wettbewerber anführen. Cienas Blue-Planet-Orchestrator sicherte 2025 elf Tier-1-Vertragsabschlüsse, automatisierte Wellenlängenaktivierungen und unterstützte nutzungsbasierte Betriebskostenmodelle. ADVA, jetzt Teil von Adtran, richtet sich an Neutral-Host- und Unternehmenskäufer, die offene APIs und inkrementelle Skalierbarkeit benötigen.

Ribbon und Tejas gewinnen kostensensible Aufträge durch Rabatte von 20–30 % auf Paket-Optik-Ausrüstung, obwohl ihre Servicereichweite regional bleibt. Die im März 2025 veröffentlichten Open-OOPT-Spezifikationen des Telecom Infra Project verschärfen den Wettbewerb, indem die Interoperabilität zwischen White-Box-Switches, Optiken von Drittanbietern und etablierten Plattformen zertifiziert wird. Patentanmeldungen zeigen, dass Broadcom, Marvell und Acacia auf 1,6-Tbps-DSPs hinarbeiten, was Silizium als entscheidenden Differenzierungsfaktor über den Prognosehorizont unterstreicht.

Marktführer in der Branche für faserbasierte mobile Backhaul-Systeme

Huawei Technologies Co., Ltd.

Telefonaktiebolaget LM Ericsson (Ericsson)

Nokia Corporation

Cisco Systems, Inc.

ZTE Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2025: Nokia rüstete in Partnerschaft mit autorisierten Kooperationspartnern das DWDM-NLD-Netz von RailTel auf und implementierte CG-NAT sowie metro-optische Transportnetze in ganz Indien, um der steigenden Nachfrage nach Hochgeschwindigkeits- und zuverlässiger Konnektivität gerecht zu werden und gleichzeitig die Effizienz zu steigern und Kosten zu senken.

- März 2025: Sivers Semiconductors AB hat eine Partnerschaft mit WIN Semiconductor geschlossen, um die Produktion seiner Hochleistungs-DFB-Laser und Laser-Array-Technologie zu skalieren und eine Massenproduktion für CWDM- und DWDM-Anwendungen zu ermöglichen.

Berichtsumfang des globalen Marktes für faserbasierte mobile Backhaul-Systeme

Der Marktbericht für faserbasierte mobile Backhaul-Systeme ist segmentiert nach Fasertechnologie (DWDM, CWDM, Ethernet über Glasfaser, passives optisches Netzwerk, Sonstige), Bandbreitenkapazitätsstufe (≤10 Gbps, 10–25 Gbps, 25–100 Gbps, >100 Gbps), Endnutzerbranche (Mobilfunknetzbetreiber, Neutral-Host-Anbieter und TowerCos, Unternehmen und private 5G-Netze, Behörden und öffentliche Sicherheit, Cloud- und OTT-Anbieter, Sonstige) sowie Geografie (Nordamerika, Südamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| DWDM |

| CWDM |

| Ethernet über Glasfaser |

| Passives optisches Netzwerk (XGS-PON, NG-PON 2) |

| Sonstige Fasertechnologien |

| ≤10 Gbps |

| 10–25 Gbps |

| 25–100 Gbps |

| >100 Gbps |

| Mobilfunknetzbetreiber |

| Neutral-Host-Anbieter und TowerCos |

| Unternehmen und private 5G-Netze |

| Behörden und öffentliche Sicherheit |

| Cloud- und OTT-Anbieter |

| Sonstige Endnutzerbranchen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

| Nach Fasertechnologie | DWDM | ||

| CWDM | |||

| Ethernet über Glasfaser | |||

| Passives optisches Netzwerk (XGS-PON, NG-PON 2) | |||

| Sonstige Fasertechnologien | |||

| Nach Bandbreitenkapazitätsstufe | ≤10 Gbps | ||

| 10–25 Gbps | |||

| 25–100 Gbps | |||

| >100 Gbps | |||

| Nach Endnutzerbranche | Mobilfunknetzbetreiber | ||

| Neutral-Host-Anbieter und TowerCos | |||

| Unternehmen und private 5G-Netze | |||

| Behörden und öffentliche Sicherheit | |||

| Cloud- und OTT-Anbieter | |||

| Sonstige Endnutzerbranchen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Russland | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der Markt für faserbasierte mobile Backhaul-Systeme bis 2031 sein?

Es wird prognostiziert, dass er bis 2031 einen Wert von 25,13 Milliarden USD erreicht, ausgehend von 14,65 Milliarden USD im Jahr 2026 bei einer CAGR von 11,4 %.

Welche Fasertechnologie wächst im mobilen Backhaul am schnellsten?

Passive optische Netzwerkplattformen wie XGS-PON und NG-PON2 expandieren bis 2031 mit einer CAGR von 12,01 % – der höchsten unter den Glasfaseroptionen.

Welche Bandbreitenstufe verzeichnet die höchste Wachstumsrate?

Verbindungen über 100 Gbps werden voraussichtlich mit 12,57 % wachsen, da Betreiber auf 400-Gbps-ZR+-Optiken für die 5G-Verdichtung umsteigen.

Warum investieren Unternehmen in faserbasierte mobile Backhaul-Systeme?

Private 5G-Netze in der Fertigung, in Häfen und in der Logistik benötigen eine deterministische Latenz unter 5 ms, die drahtlose Alternativen nicht garantieren können, was eine CAGR von 11,69 % bei den Unternehmensausgaben antreibt.

Welche Region führt beim Wachstum?

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region und wird bis 2031 voraussichtlich eine CAGR von 13,32 % auf der Grundlage groß angelegter Glasfaserprogramme in China und Indien verzeichnen.

Wie profitieren Betreiber von kohärenten steckbaren Optiken?

400-G-ZR/ZR+-Module senken den Stromverbrauch pro transportiertem Terabit um rund 60 % und eliminieren teure Regenerationsstandorte, wodurch die Gesamttransportkosten um rund 30 % sinken.

Seite zuletzt aktualisiert am: