حجم وحصة سوق الطائرات الخالية من الانبعاثات

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

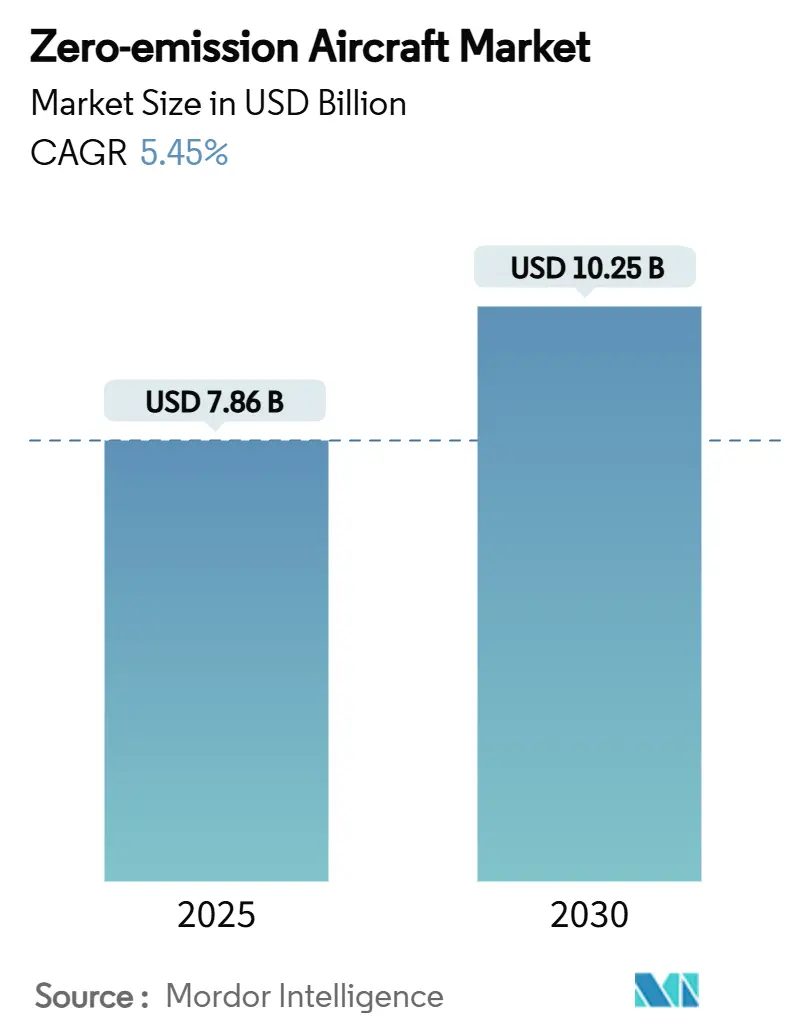

| حجم السوق (2025) | 7.86 مليار دولار أمريكي |

| حجم السوق (2030) | 10.25 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 5.45% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | منخفض |

اللاعبين الرئيسيين *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. | |

تحليل سوق الطائرات الخالية من الانبعاثات بواسطة Mordor Intelligence

يُقدر حجم سوق الطائرات الخالية من الانبعاثات بـ 7.86 مليار دولار أمريكي في 2025 ومن المتوقع أن يصل إلى 10.25 مليار دولار أمريكي في 2030، مسجلاً معدل نمو سنوي مركب قدره 5.45% خلال فترة التوقعات. الدعم السياساتي القوي والاستثمار الجريء القياسي والإنجازات في خلايا وقود الهيدروجين والبطاريات عالية الكثافة في الطاقة تسرع من جاهزية التكنولوجيا عبر المنصات التجارية والعامة والعسكرية. يبقى المشغلون التجاريون أكبر المتبنين بقوة دورات استبدال الأساطيل، بينما يتقدم الطيران العام بأسرع وتيرة بسبب مسارات الاعتماد الأبسط. يهيمن الدفع الكهربائي الهجين، لكن أنظمة الهيدروجين تكتسب زخماً مع تخفيف عوائق التخزين المبرد. تقدمات البطاريات تدفع حدود المدى القابل للتطبيق إلى ما وراء قطاع الرحلات القصيرة، والأنظمة الجوية غير المأهولة (UAS) تثبت الهياكل المعمارية بسرعة أكبر من البرامج المأهولة بفضل المتطلبات التنظيمية الأخف.

أبرز نقاط التقرير

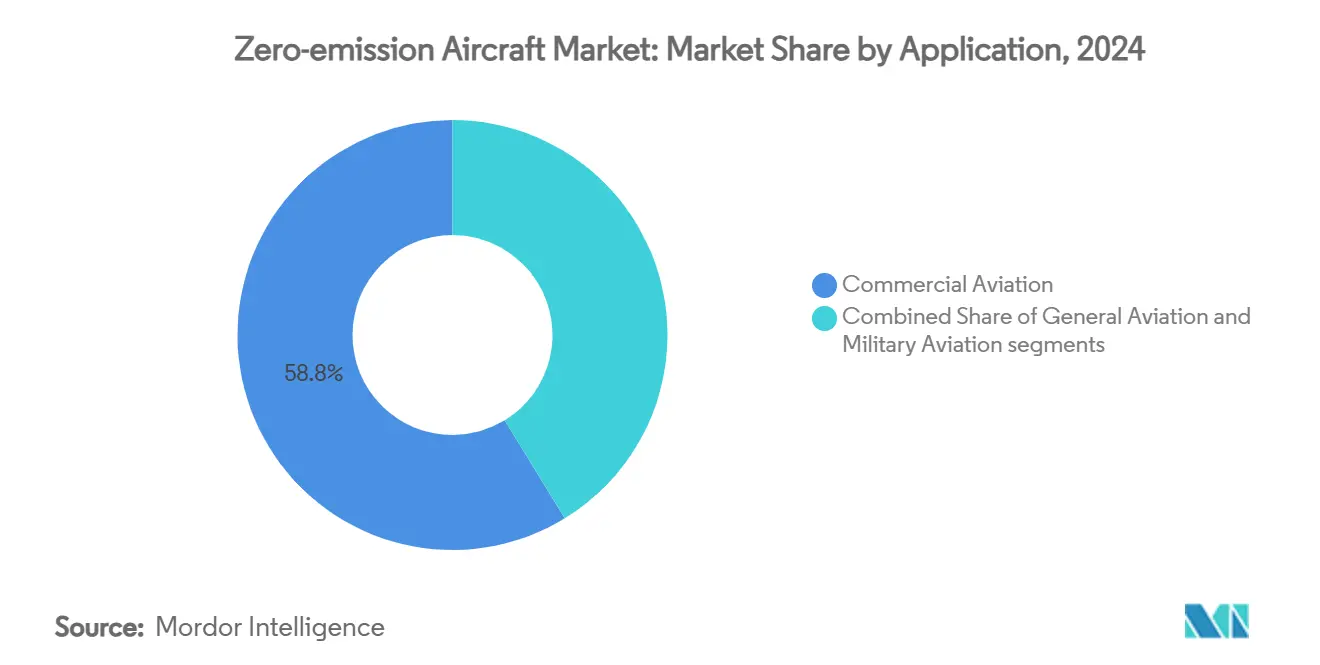

- حسب التطبيق، احتل الطيران التجاري 58.75% من حصة سوق الطائرات الخالية من الانبعاثات في 2024، بينما يتوسع الطيران العام بمعدل نمو سنوي مركب قدره 6.54% حتى 2030.

- حسب تكنولوجيا الدفع، استحوذت الأنظمة الكهربائية الهجين على 46.21% من حجم سوق الطائرات الخالية من الانبعاثات في 2024، ومن المتوقع أن ينمو دفع الهيدروجين بمعدل نمو سنوي مركب قدره 9.34% حتى 2030.

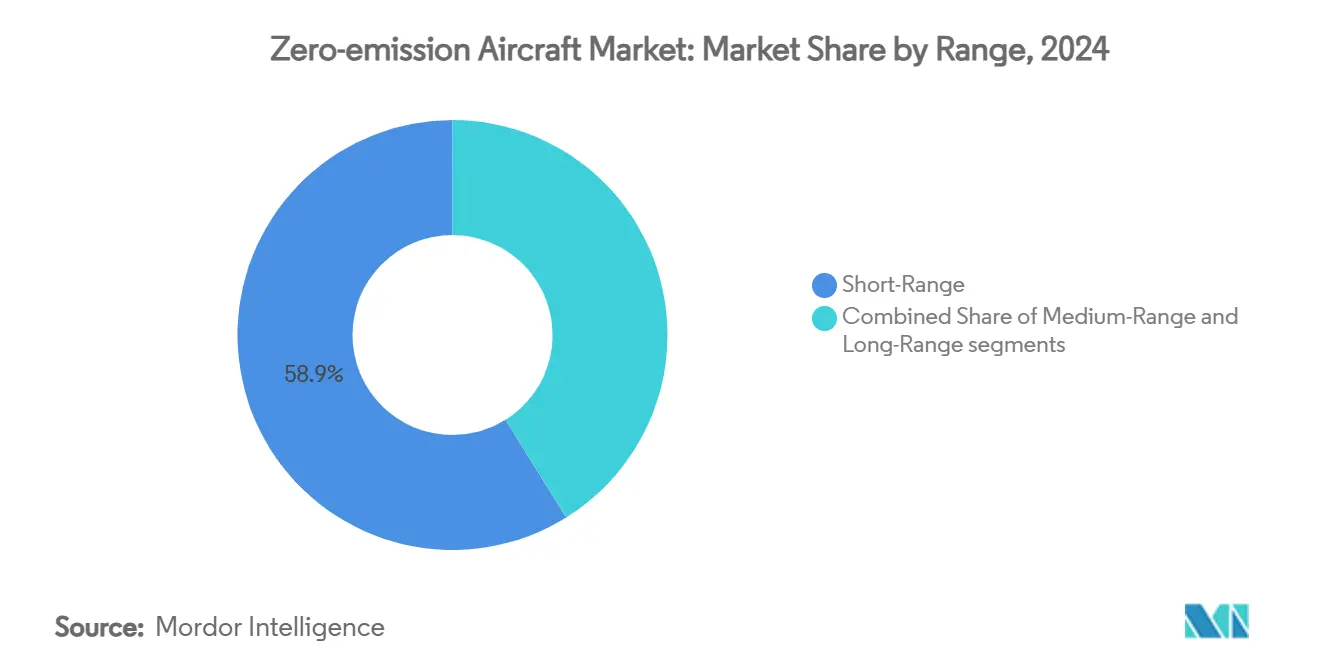

- حسب المدى، شكلت الطائرات قصيرة المدى 58.87% من حجم سوق الطائرات الخالية من الانبعاثات في 2024؛ المنصات متوسطة المدى تتقدم بمعدل نمو سنوي مركب قدره 6.21% حتى 2030 مع تحسن كثافة طاقة البطاريات.

- حسب نوع الطائرة، قادت التصاميم ذات الأجنحة الثابتة بحصة إيرادات قدرها 43.22% في 2024، بينما تسجل منصات UAS أعلى معدل نمو سنوي مركب متوقع قدره 7.95% حتى 2030.

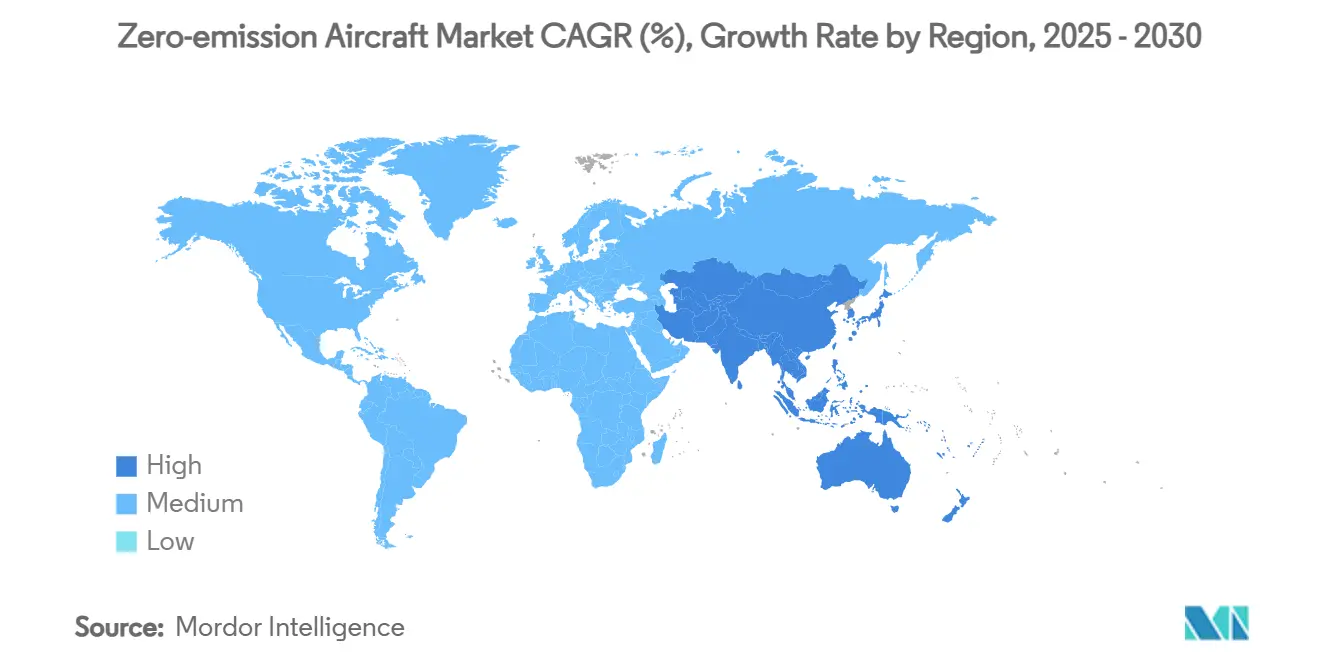

- حسب الجغرافيا، استحوذت أمريكا الشمالية على 31.54% من إيرادات 2024؛ منطقة آسيا والمحيط الهادئ هي المنطقة الأسرع نمواً بمعدل نمو سنوي مركب قدره 6.82% مدعومة ببرامج الاستثمار في الهيدروجين واسعة النطاق.

اتجاهات ورؤى سوق الطائرات الخالية من الانبعاثات العالمي

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| التقدم في أنظمة الطاقة لخلايا وقود الهيدروجين للطيران | +1.2% | أوروبا وأمريكا الشمالية تقودان؛ انتشار عالمي | متوسط الأجل (2-4 سنوات) |

| الزخم السياساتي العالمي وراء البنية التحتية لطيران الهيدروجين الأخضر | +1.0% | الاتحاد الأوروبي، اليابان، ولايات أمريكية مختارة | طويل الأجل (≥ 4 سنوات) |

| الإنجازات في بطاريات الطيران عالية الكثافة في الطاقة من الجيل التالي | +1.1% | التصنيع يتركز في آسيا والمحيط الهادئ | قصير الأجل (≤ سنتان) |

| تفويضات وقود الطيران المستدام تسرع تطوير الطائرات الخالية من الانبعاثات | +0.8% | أمريكا الشمالية والاتحاد الأوروبي، تنتشر إلى APAC | متوسط الأجل (2-4 سنوات) |

| ارتفاع الاستثمارات العامة والخاصة في مرافق إنتاج الهيدروجين القائمة على المطارات | +0.9% | النشر المبكر في الأسواق المتقدمة | طويل الأجل (≥ 4 سنوات) |

| الحوافز التنظيمية والاقتصادية التي تفضل تقنيات الدفع الكهربائي قليلة الضوضاء | +0.6% | أمريكا الشمالية والاتحاد الأوروبي | متوسط الأجل (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

التقدم في أنظمة الطاقة لخلايا وقود الهيدروجين للطيران

أثبتت عروض الهيدروجين السائل صحة التخزين المبرد للمهام متوسطة المدى بعد رحلات H2FLY المأهولة في 2024.[1]H2FLY, `First Piloted Flights of Liquid Hydrogen Aircraft,` h2fly.de حصلت ZeroAvia على حماية إضافية للملكية الفكرية مع 45 براءة اختراع جديدة، مما يؤكد التكرار السريع في التصميم. تتعاون Airbus وToshiba على محركات فائقة التوصيل تستخدم الهيدروجين السائل كوقود وعوامل تبريد، وهو إقران متوقع لرفع كفاءة الدفع الإجمالية. تحقق مجموعات خلايا الوقود الآن قوة محددة أعلى من النماذج الأولية المبكرة، مما يقلل وزن النظام ويفتح مساحة المقصورة لمقاعد الإيرادات. يكسب المشغلون أيضاً توقيعات صوتية أقل ووفورات في الصيانة مقارنة بمحركات التوربينات، مما يدعم لوائح ضوضاء المجتمع.

الزخم السياساتي العالمي وراء البنية التحتية لطيران الهيدروجين الأخضر

لائحة ReFuelEU Aviation الخاصة بالاتحاد الأوروبي، ومهمة اليابان الوطنية للهيدروجين الأخضر، وحوافز متعددة على مستوى الولايات الأمريكية تصطف وكالات الطاقة والطيران حول معايير تقنية مشتركة.[2]European Commission, `ReFuelEU Aviation Regulation,` europa.eu المشاريع المتمركزة حول المطارات مثل مركز هامبورغ للهيدروجين تقصر لوجستيات الوقود وتقلل مخاطر شركات الطيران في مواقع النشر المبكر. مخططات تسعير الكربون والمنح المباشرة للبنية التحتية تخلق محركات اقتصادية مزدوجة تحسن قابلية تمويل المشاريع. يكسب سوق الطائرات الخالية من الانبعاثات مسارات أوضح للتوسع مع قيام صانعي السياسات بربط أهداف إنتاج الهيدروجين بإعفاءات قطاع الطيران.

الإنجازات في بطاريات الطيران عالية الكثافة في الطاقة من الجيل التالي

كشفت Contemporary Amperex Technology Limited (CATL) عن بطارية مكثفة 500 واط ساعة/كغ تضاعف أداء الليثيوم أيون التقليدي ويمكن أن تمكن نطاقات الطيران الكهربائي 2,000-3,000 كم بحلول 2028. تستهدف أبحاث خلايا الكبريت والسيلينيوم في NASA مكاسب كثافة إضافية مع تحسن الاستقرار الحراري. أنظمة إدارة البطاريات الخاصة بالطيران تحسن الآن منحنيات التفريغ لسحب الطاقة في الصعود والرحلة، كما أظهرت عملية تكامل حزمة Samson من magniX. هذه المكاسب التقنية تقلل الاعتماد على الهياكل الهجين للطرق الإقليمية وتحسن الاقتصاديات مدى الحياة من خلال معدلات تدهور الدورة الأقل.

تفويضات وقود الطيران المستدام تسرع تطوير الطائرات الخالية من الانبعاثات

تفويضات المملكة المتحدة والاتحاد الأوروبي لنسب الحد الأدنى من خليط وقود الطيران المستدام كشفت عن أقساط التكلفة ونقص الإمداد عندما تتنافس أحجام SAF مع طلب النقل البري. تنظر شركات الطيران بشكل متزايد إلى الطائرات الخالية من الانبعاثات كتحوطات استراتيجية ضد تسعير SAF المتقلب. يحفز قانون Farm to Fly Act الأمريكي إنتاج المواد الخام المحلية، لكن حتى مستويات الإنتاج المفوضة تقل عن إجمالي استهلاك وقود الطائرات، مما يعزز الحاجة إلى حلول دفع بديلة. هذا المشهد السياساتي يوجه رأس المال نحو البرامج الكهربائية والهيدروجينية أسرع مما تملي قوى السوق وحدها.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| محدودية توفر خزانات الهيدروجين السائل المعتمدة لدرجة الفضاء الجوي | −0.7% | عالمي؛ حاد في الأسواق النامية | متوسط الأجل (2-4 سنوات) |

| التقلب العالي في أسعار المواد الخام للكيمياء المتقدمة للبطاريات | −0.5% | سلسلة الإمداد تتركز في آسيا والمحيط الهادئ | قصير الأجل (≤ سنتان) |

| الجداول الزمنية الطويلة للاعتماد لأنظمة الدفع الكهربائي والهيدروجيني الجديدة | −0.8% | عالمي مع تباين إقليمي | طويل الأجل (≥ 4 سنوات) |

| الاستخدام الواسع لوقود الطيران المستدام القابل للاستبدال يؤخر استثمارات عدم الانبعاثات | −0.4% | أساساً أمريكا الشمالية والاتحاد الأوروبي | متوسط الأجل (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

الجداول الزمنية الطويلة للاعتماد لأنظمة الدفع الكهربائي والهيدروجيني الجديدة

الجهات التنظيمية تكتب شروطاً خاصة للتقنيات بدون سابقة تجارية، مما يمدد دورات الموافقة بـ 24-36 شهراً مقارنة بالتعديلات التقليدية. EASA تطور إرشادات متوازية حول سلامة التبريد، لكن التنسيق الدولي يبقى غير مكتمل. تعاني الكفاءة الرأسمالية عندما يمول المصنعون برامج اختبار مكررة لسلطات قضائية مختلفة. أساس ZeroAvia's FAA G-1 يقدم مخططاً، لكن حجم التوثيق يسلط الضوء على التحديات للداخلين الأصغر. عدم اليقين في الجدول الزمني الناتج يثقل ثقة المستثمرين وقد يبطئ تحويلات الطلبات.

محدودية توفر خزانات الهيدروجين السائل المعتمدة لدرجة الفضاء الجوي

تصاميم الوعاء الضغط المغلف بالمركب تفقد حتى 3% من الهيدروجين المخزن يومياً من خلال الغليان، مما يقيد اقتصاديات دوران الأرض. علمت Airbus بأن كتلة الحلول الحالية هي عائق تقني أساسي في جدولها الزمني ZEROe. حملات اعتماد خزانات الجيل التالي تتطلب دورات اختبار مدتها سنتان، مما يحد من مرونة الإمداد. قدرة التصنيع تتركز بين حفنة من متخصصي التبريد، مما يخلق اختناقات محتملة مع نضج برامج الإنتاج، خاصة في المناطق ذات النظم البيئية الفضائية الناشئة.

تحليل القطاعات

حسب التطبيق: هيمنة الطيران التجاري مع امتصاص سريع للطيران العام

شكل المشغلون التجاريون 58.75% من الإيرادات في 2024، مما يعكس دورات تجديد الأساطيل المتأسسة وخرائط الطريق طويلة الأجل لإزالة الكربون. شركات طيران مثل American وضعت حجوزات مبكرة لمحركات الطاقة تترجم إلى طلب خط التركيب قابل للتنبؤ بمجرد إزالة الاعتماد.[3]American Airlines, `Investment in Hydrogen-Electric Engines,` americanairlines.com الطيران العام، مع ذلك، يتوسع بسرعة أكبر بمعدل نمو سنوي مركب 6.54% بسبب الالتزامات التنظيمية الأخف والمرونة التشغيلية من نقطة إلى نقطة. مشغلو المواثيق وشركات الطيران الإقليمية المغذية يمكنهم دمج أنواع أصغر خالية من الانبعاثات بدون إصلاحات البنية التحتية على مستوى الشبكة. هذه الديناميكيات تضمن أن سوق الطائرات الخالية من الانبعاثات يستمد الأحجام من الأساطيل التجارية بينما تتراكم نقاط إثبات التكنولوجيا في الطيران العام أولاً.

ما وراء حركة الركاب، أصحاب المصلحة العسكريون يرون قيمة تكتيكية في الدفع الأهدأ والأكثر تكتماً حرارياً. رغم أن طلبات الدفاع تبقى ناشئة، دورات الشراء الطويلة يمكن أن تحبس أحجاماً كبيرة مع نضج أنظمة الهيدروجين. التأثير المشترك للامتصاص المبكر للطيران العام واستبدالات شركات الطيران واسعة النطاق لاحقاً يُأسس منحنى اعتماد متدرج عبر القطاعات الفرعية، مما يدعم الاستقرار طويل الأجل لسوق الطائرات الخالية من الانبعاثات.

ملاحظة: حصص قطاعات جميع القطاعات الفردية متاحة عند شراء التقرير

حسب تكنولوجيا الدفع: الهيدروجين مقرر لتجاوز قيادة الكهربائي الهجين

حققت الأنظمة الكهربائية الهجين 46.21% من إيرادات 2024 حيث قدمت برامج التحديث لشركات الطيران احتكاكاً أقل في الدخول. لكن هياكل خلايا وقود الهيدروجين متوقع أن تتوسع بمعدل نمو سنوي مركب 9.34% حتى 2030، مدعومة بكثافة طاقة وزنية فائقة ومبادرات البنية التحتية للتزود بالوقود القابلة للتوسع. عندما أثبتت اختبارات طيران الهيدروجين السائل مع KLM نوافذ تحمل ثلاث ساعات، ارتفعت ثقة أصحاب المصلحة في جدوى المدى المتوسط بشدة. مع انخفاض كتلة الخزانات المبردة، من المتوقع أن تسد طائرات الهيدروجين فجوة الحمولة مع أساطيل التوربينات التقليدية، مما يضعها لطرق الشبكة الأساسية حيث لا يمكن للدفع المساعد بالبطاريات الهجين المنافسة اقتصادياً.

تبقى التصاميم التي تعمل بالبطاريات فقط حاسمة للمهام الحضرية وقصيرة الإقليمية حيث توفر البساطة وتعقيد البنية التحتية الأقل مزايا تكلفة فورية. تحسينات كيمياء الخلايا والإدارة الحرارية المستمرة تمدد أطوال المرحلة القابلة للتطبيق، لكن إجماع الصناعة لا يزال يرى الهيدروجين كالمسار الأساسي لإزاحة فئة الممر الواحد. مزيج التكنولوجيا، لذلك، يتطور من هيمنة هجين اليوم نحو مستقبل ثنائي المسار حيث يلتقط الهيدروجين حركة المسافة المتوسطة وتخدم البطاريات ممرات قصيرة المدى كثيفة.

حسب المدى: منصات المدى المتوسط تلحق بالرائدين قصيري المدى

قادت الطائرات قصيرة المدى تسليمات 2024 لأن الإصدارات المبكرة للبطاريات يمكنها فقط دعم قطاعات أقل من 500 كم. مع ذلك، كثافات البطاريات المكثفة التي تصل إلى 500 واط ساعة/كغ فتحت مفاهيم متوسطة المدى، مما يدفع تلك الفئة إلى معدل نمو سنوي مركب 6.21% حتى 2030. حجم سوق الطائرات الخالية من الانبعاثات للمهام المتوسطة سيتسارع بمجرد دخول النماذج الأولية إلى الخدمة في وقت لاحق من هذا العقد. يكسب المشغلون مرونة الجدولة عندما يقل تكرار التزود بالوقود أو الشحن، مما يعزز استخدام الأصول.

تبقى مفاهيم المدى الطويل تعتمد بشدة على الهيدروجين بالنظر إلى متطلبات القطاعات العابرة للقارات الحجمية والوزنية. مصنعو الطائرات الأصليون يدرسون بنشاط تخطيطات الجناح المخلوط والدفع الموزع لزيادة مساحة التخزين دون المساس بالديناميكا الهوائية. هذه التكوينات غير مرجحة لدخول الخدمة قبل 2030، لكن المعالم التدريجية تدعم رؤية المستثمرين وتبرر نفقات البحث والتطوير المستمرة في صناعة الطائرات الخالية من الانبعاثات.

ملاحظة: حصص قطاعات جميع القطاعات الفردية متاحة عند شراء التقرير

حسب نوع الطائرة: نمو UAS يتفوق على قيادة الأجنحة الثابتة

استحوذت برامج الأجنحة الثابتة على 43.22% من إيرادات 2024 بقوة سلاسل الإمداد الموجودة وألفة شركات الطيران. مع ذلك، منصات UAS ترتفع بمعدل نمو سنوي مركب 7.95% بالاستفادة من الإعفاءات من لوائح سلامة الطاقم المحددة. الطائرات بدون طيار الصينية التي تعمل بالهيدروجين أكملت بالفعل رحلات نماذج أولية، مما يوفر بيانات قيمة حول التعامل مع التبريد والهياكل المعمارية للتحكم المتكررة. مهام الشحن والمراقبة تولد تدفقات إيرادات مبكرة تمول تحسين التكنولوجيا قبل التوسع إلى نماذج حاملة للركاب.

المروحيات ومفاهيم الإقلاع العمودي تركز على التنقل داخل المدن، حيث تسهل التوقيعات الصوتية المنخفضة القبول المجتمعي. التوربوبروب الإقليمي يشكل قطاعاً فرعياً متخصصاً حيث تقدم التحويلات الكهربائية الهجين تخفيضات فورية في حرق الوقود دون إعادة تصميم كاملة للهيكل. معاً، هذه الفئات تنوع المخاطر للمستثمرين وتضمن أن سوق الطائرات الخالية من الانبعاثات لا يعتمد على نموذج منصة واحد.

تحليل الجغرافيا

احتلت أمريكا الشمالية 31.54% من مبيعات 2024، مدعومة بقيادة FAA في وضع قواعد الشروط الخاصة للدفع الكهربائي والهيدروجيني. تحديثات الطائرات المائية الكندية وفرق عمل الهيدروجين في المطارات الأمريكية تُظهر الاتساع التشغيلي عبر قطاعات الركاب والشحن. التزامات شركات الطيران تؤمن طلب التركيب، بينما يستفيد المصنعون من مجمعات العمل الفضائية المتأسسة وأسواق رأس المال. النمو حتى 2030 يتوقف على نشر البنية التحتية في الوقت المناسب في مطارات المحاور.

آسيا والمحيط الهادئ تتقدم بأسرع وتيرة بمعدل نمو سنوي مركب 6.82%، مدفوعة بوسائل الاستثمار السيادية وسلاسل الإمداد المتكاملة عمودياً. برنامج الطائرات الهيدروجينية الياباني البالغ 33 مليار دولار أمريكي يصطف مصنعي الفضاء الجوي مع منتجي الوقود، مما يبني نظاماً بيئياً شاملاً. قيادة الصين في خلايا البطاريات ومعالم النماذج الأولية للطائرات بدون طيار الهيدروجينية تضع مصنعي المعدات الأصلية المحليين للقدرة التنافسية التصديرية بمجرد تحقيق المعاملة بالمثل في الاعتماد العالمي. طلبات الناقل الهندي لمحركات الطاقة الكهربائية الهيدروجينية تشير إلى أن الأسواق الثانوية تأتي عبر الإنترنت بسرعة أيضاً.

أوروبا تبقى مؤثرة من خلال أهداف الانبعاثات الملزمة وأدوات تمويل البحث مثل شراكة الطيران النظيف المشتركة. عروض Airbus ZEROe واستثمارات دفع Rolls-Royce تؤكد على أوراق اعتماد التكنولوجيا المتقدمة للمنطقة. معايير الشحن والتزود بالوقود المنسقة تحت ReFuelEU تقلل احتكاك النشر عبر الدول الأعضاء. في الوقت نفسه، دول مختارة من الشرق الأوسط وأفريقيا تستكشف شراكات نقل التكنولوجيا المربوطة بمشاريع الهيدروجين المتجدد الضخمة، رغم أن الأحجام الحالية تبقى هامشية.

المشهد التنافسي

سوق الطائرات الخالية من الانبعاثات مجزأ حيث تتنافس الشركات الناشئة للتكنولوجيا العميقة مع مصنعي المعدات الأصلية الراسخين المتجذرين بالفعل في عمليات الاعتماد. تقود ZeroAvia, Inc. قطاع الهيدروجين بعد موافقة FAA G-1 وخطابات النوايا المتعددة من شركات الطيران، جامعة تكنولوجيا المكدس الملكية مع تحالفات البنية التحتية للوقود المتكاملة عمودياً.[4]ZeroAvia, `FAA G-1 Certification Basis,` zeroavia.com Heart Aerospace AB وBETA Technologies, Inc. تستفيدان من الطلب على الرفع الإقليمي مع تصاميم كهربائية هجين من 30 مقعداً تحت مظلة تمويل مركز FAA للمفاهيم والابتكار الناشئ، مما يسرع الوقت للسوق لفئات أقل من 100 مقعد.

المصنعون المتجذرون يتحوطون من خلال استراتيجيات متعددة المسارات. Airbus تُوجه أكثر من 40% من ميزانية البحث والتطوير نحو هياكل الطائرات الهيدروجينية والمحركات فائقة التوصيل، بينما Boeing تقترن استثمارات إنتاج SAF مع عروض الجناح المخلوط تستهدف تخفيض 30% في حرق الوقود. كبار المحركات مثل Rolls-Royce وPratt & Whitney يتعاونون على أنظمة الإدارة الحرارية وتوازن المصنع لخلايا الوقود لحماية حصة سوق الدفع. خلال السنوات الخمس القادمة، جاهزية الاعتماد، وليس الجدة التكنولوجية وحدها، ستحدد أي منصات تنتقل من النموذج الأولي إلى الإنتاج عالي المعدل.

قادة صناعة الطائرات الخالية من الانبعاثات

The Boeing Company

ZeroAvia, Inc.

Heart Aerospace AB

Airbus SE

Rolls-Royce Holdings plc

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- يونيو 2025: وقعت ZeroAvia مذكرة تفاهم مع Loganair لاستكشاف اعتماد محركات كهربائية هيدروجينية للرحلات الخالية من الانبعاثات. الشركة تسعى لاعتماد محرك كهربائي هيدروجيني بقوة 600 كيلوواط للطائرات من 10-20 مقعد مع هيئة الطيران المدني البريطانية.

- مارس 2025: حصلت ZeroAvia على منحة بحوث الابتكار للأعمال الصغيرة (SBIR) من AFWERX لدراسة تكامل دفع الهيدروجين وتكنولوجيا الأتمتة المتقدمة في طائرات Cessna Caravan، كجزء من برنامج AFWERX لمعالجة أولويات البحث المتعلقة بالتحديات الحرجة داخل وزارة القوات الجوية (DAF).

نطاق تقرير سوق الطائرات الخالية من الانبعاثات العالمي

قطاع الطيران يستثمر في التكنولوجيا الخضراء. جهد عالمي جارٍ، مع شركات الطيران الدولية تصب الملايين في الابتكار الذي يطوره رواد التكنولوجيا الخضراء. الطائرات الخالية من الانبعاثات هي أحد هذه المفاهيم التي اكتسبت شعبية في الماضي القريب.

يُقسم سوق الطائرات الخالية من الانبعاثات حسب التطبيق والجغرافيا. حسب التطبيق، تم تقسيم التقرير إلى طيران تجاري وعام، وطيران عسكري. يغطي التقرير أيضاً أحجام السوق والتوقعات في المناطق الرئيسية. لكل قطاع، يتم تقديم حجم السوق من حيث القيمة (بالدولار الأمريكي).

| الطيران التجاري |

| الطيران العام |

| الطيران العسكري |

| الهيدروجين |

| الكهربائي الهجين |

| الكهربائي بالكامل |

| قصير المدى |

| متوسط المدى |

| طويل المدى |

| الأجنحة الثابتة |

| المروحيات |

| الأنظمة الجوية غير المأهولة |

| التوربوبروب/التوربوفان الإقليمي |

| أمريكا الشمالية | الولايات المتحدة | |

| كندا | ||

| المكسيك | ||

| أوروبا | المملكة المتحدة | |

| فرنسا | ||

| ألمانيا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| الهند | ||

| اليابان | ||

| كوريا الجنوبية | ||

| باقي آسيا والمحيط الهادئ | ||

| أمريكا الجنوبية | البرازيل | |

| باقي أمريكا الجنوبية | ||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | المملكة العربية السعودية |

| الإمارات العربية المتحدة | ||

| باقي الشرق الأوسط | ||

| أفريقيا | جنوب أفريقيا | |

| باقي أفريقيا | ||

| حسب التطبيق | الطيران التجاري | ||

| الطيران العام | |||

| الطيران العسكري | |||

| حسب تكنولوجيا الدفع | الهيدروجين | ||

| الكهربائي الهجين | |||

| الكهربائي بالكامل | |||

| حسب المدى | قصير المدى | ||

| متوسط المدى | |||

| طويل المدى | |||

| حسب نوع الطائرة | الأجنحة الثابتة | ||

| المروحيات | |||

| الأنظمة الجوية غير المأهولة | |||

| التوربوبروب/التوربوفان الإقليمي | |||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة | |

| كندا | |||

| المكسيك | |||

| أوروبا | المملكة المتحدة | ||

| فرنسا | |||

| ألمانيا | |||

| باقي أوروبا | |||

| آسيا والمحيط الهادئ | الصين | ||

| الهند | |||

| اليابان | |||

| كوريا الجنوبية | |||

| باقي آسيا والمحيط الهادئ | |||

| أمريكا الجنوبية | البرازيل | ||

| باقي أمريكا الجنوبية | |||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | المملكة العربية السعودية | |

| الإمارات العربية المتحدة | |||

| باقي الشرق الأوسط | |||

| أفريقيا | جنوب أفريقيا | ||

| باقي أفريقيا | |||

الأسئلة الرئيسية المجاب عليها في التقرير

ما حجم سوق الطائرات الخالية من الانبعاثات اليوم؟

يقف حجم سوق الطائرات الخالية من الانبعاثات عند 7.86 مليار دولار أمريكي في 2025 وهو في طريقه للوصول إلى 10.25 مليار دولار أمريكي بحلول 2030، مما يعكس معدل نمو سنوي مركب 5.45%.

أي تكنولوجيا دفع تنمو بأسرع وتيرة في الطيران الخالي من الانبعاثات؟

دفع خلايا وقود الهيدروجين هو قطاع التكنولوجيا الأسرع نمواً، مسجلاً معدل نمو سنوي مركب 9.34% حتى 2030 وسط إنجازات التخزين المبرد المتزايدة.

أي منطقة تتوسع بأسرع وتيرة في اعتماد الطائرات الخالية من الانبعاثات؟

آسيا والمحيط الهادئ تقود النمو بمعدل نمو سنوي مركب 6.82% بسبب التمويل الحكومي الكبير وسلاسل الإمداد التصنيعية المتكاملة.

أي قطاع يهيمن حالياً حسب التطبيق؟

الطيران التجاري يحتل أكبر حصة إيرادات بـ 58.75% بسبب دورات استبدال الأساطيل القابلة للتنبؤ والتزامات شركات الطيران.

ما هي الحواجز الأساسية لنشر الطائرات الخالية من الانبعاثات على نطاق واسع؟

الجداول الزمنية الطويلة للاعتماد ومحدودية توفر خزانات الهيدروجين السائل بدرجة الفضاء الجوي هي أهم القيود، كل منها يحلق ما يقارب نقطة مئوية واحدة من توقعات معدل النمو السنوي المركب.

من هم اللاعبون الرئيسيون المراقبون؟

ZeroAvia, Inc. وAirbus SE وThe Boeing Company وHeart Aerospace AB وRolls-Royce Holdings plc من بين الشركات التي تحقق خطوات تكنولوجية واعتماد كبيرة.

آخر تحديث للصفحة في: