حجم وحصة سوق فيتامين هـ

استعراض السوق

| فترة الدراسة | 2020 - 2030 |

|---|---|

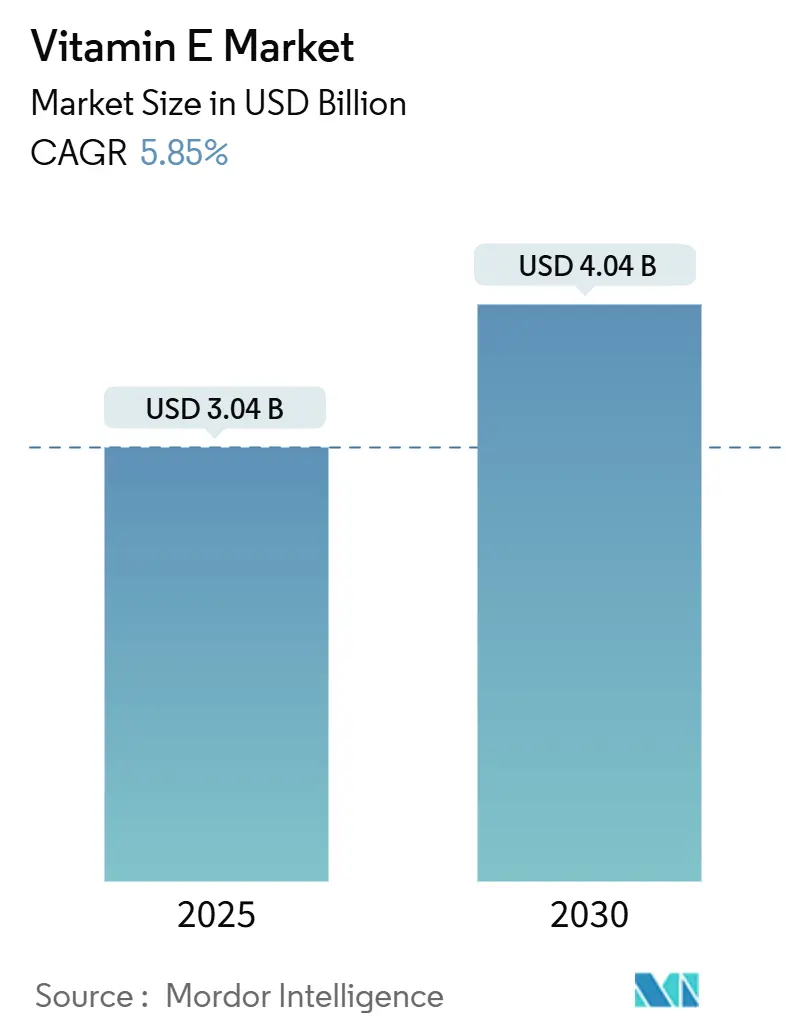

| حجم السوق (2025) | 3.04 مليار دولار أمريكي |

| حجم السوق (2030) | 4.04 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 5.85% CAGR |

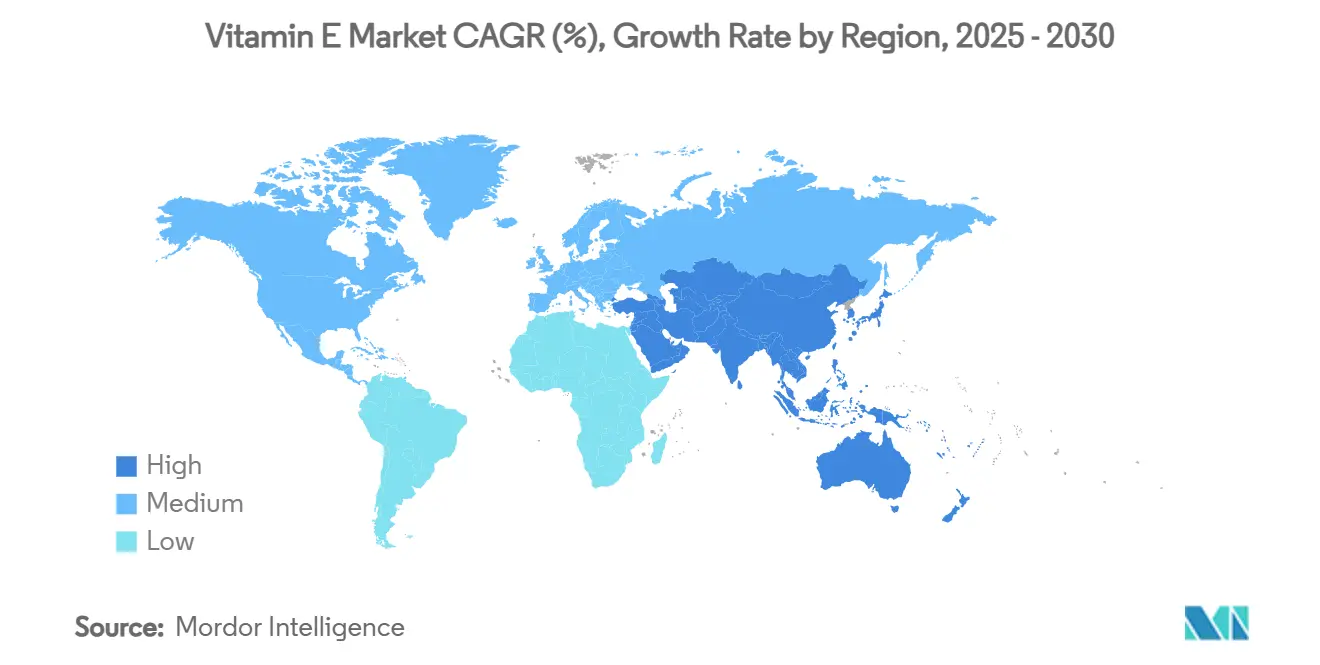

| أسرع سوق نمواً | أوروبا |

| أكبر سوق | آسيا والمحيط الهادئ |

| تركيز السوق | منخفض |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق فيتامين هـ بواسطة شركة Mordor Intelligence

من المتوقع أن يقدر السوق العالمي لفيتامين هـ بـ 3.04 مليار دولار أمريكي في عام 2025، ومن المتوقع أن يصل إلى 4.04 مليار دولار أمريكي بحلول عام 2030، نامياً بمعدل نمو سنوي مركب قدره 5.85%. نمو السوق ينبع من زيادة وعي المستهلكين بالفوائد الصحية لفيتامين هـ، بما في ذلك خصائصه المضادة للأكسدة، ودعم الجهاز المناعي، وفوائد صحة الجلد، مما يدفع الطلب في المكملات الغذائية والأغذية الوظيفية. شهد السوق تحولاً نحو مصادر فيتامين هـ النباتية، مثل عباد الشمس وفول الصويا وزيوت القرطم، متماشياً مع تفضيل المستهلك للمنتجات الطبيعية والنظيفة الملصق. إدراج صناعة مستحضرات التجميل والعناية الشخصية لفيتامين هـ لخصائصه المرطبة ومضادة الشيخوخة ساهم في توسع السوق. تعزيز الأغذية والمشروبات بالعناصر الغذائية الأساسية خلق فرصاً في قطاعات الأغذية الوظيفية. نمو السوق مدعوم أيضاً بالتحضر، وارتفاع الدخول المتاحة، وزيادة الوعي الصحي في الاقتصادات الناشئة، خاصة في منطقة آسيا والمحيط الهادئ.

النقاط الرئيسية للتقرير

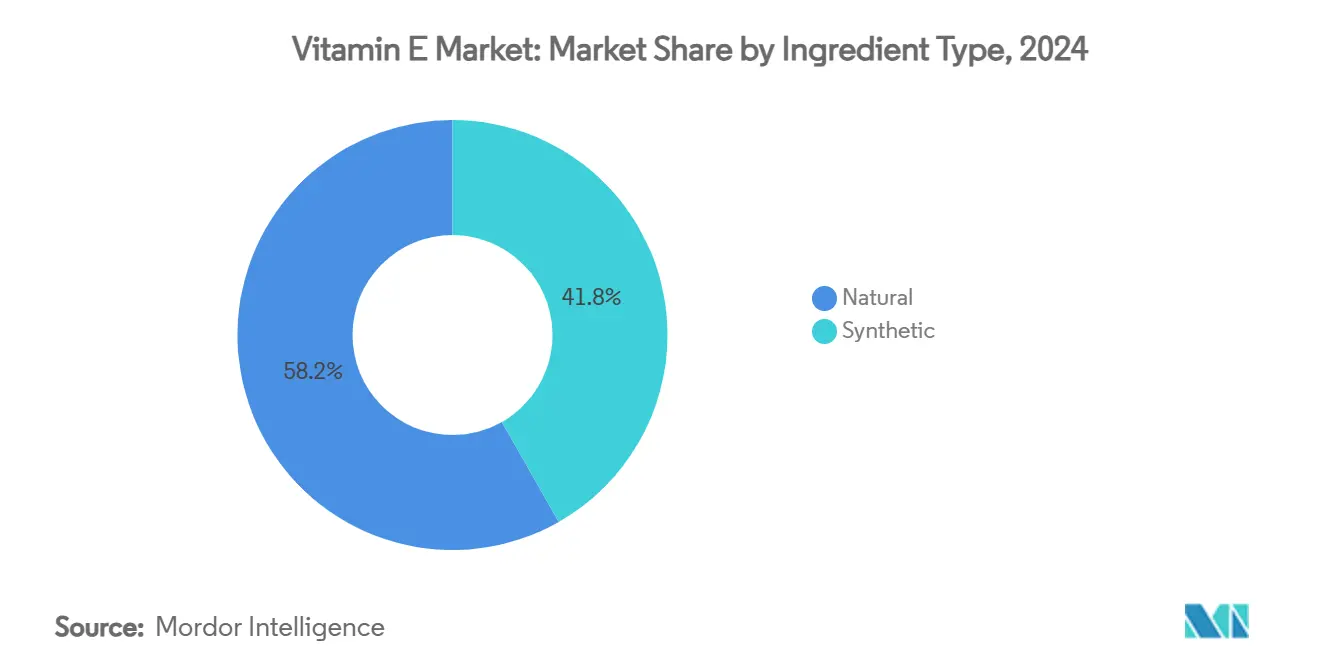

- حسب نوع المكون، فيتامين هـ الطبيعي قاد بحصة إيرادات 58.23% في عام 2024؛ ومن المتوقع أن يتوسع بمعدل نمو سنوي مركب 6.12% حتى عام 2030.

- حسب التطبيق، المكملات الغذائية استحوذت على 47.55% من حصة سوق فيتامين هـ في عام 2024، بينما من المتوقع أن تتقدم مستحضرات التجميل والعناية الشخصية بمعدل نمو سنوي مركب 6.33% حتى عام 2030.

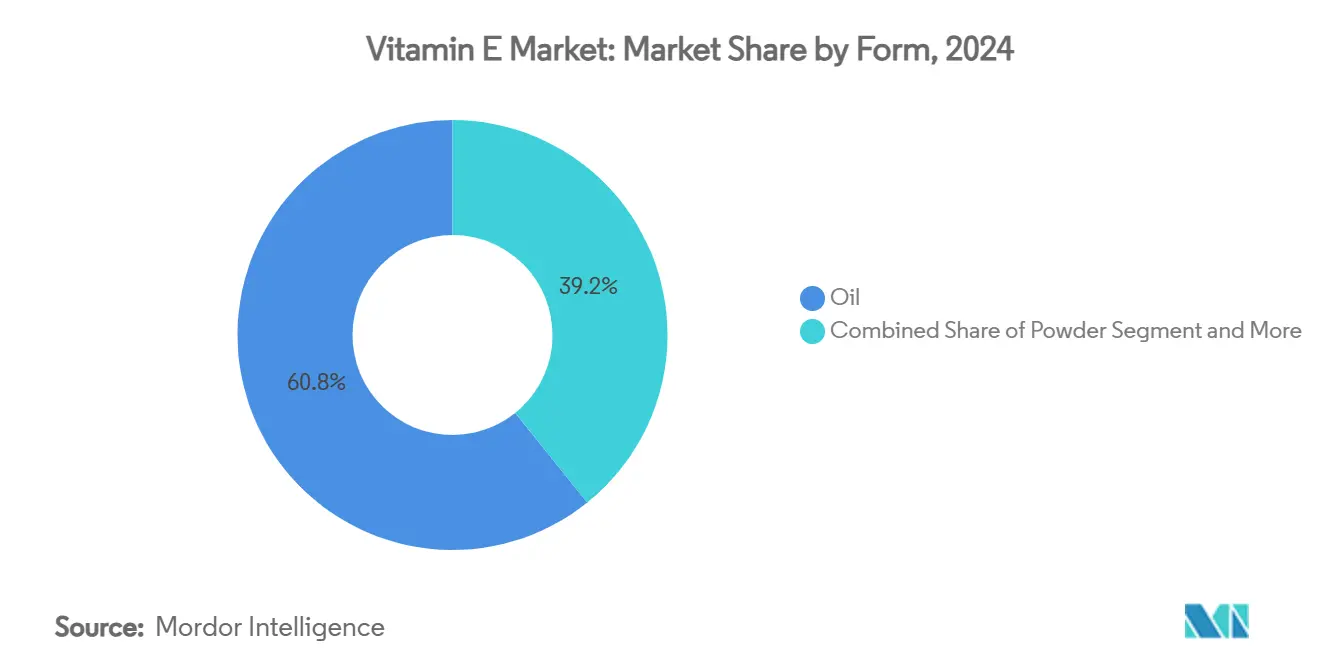

- حسب الشكل، الزيت استحوذ على 60.78% من حجم سوق فيتامين هـ في عام 2024 ويبقى الشكل الأسرع نمواً بمعدل نمو سنوي مركب 6.12% خلال فترة التوقع.

- حسب الموقع الجغرافي، آسيا والمحيط الهادئ قادت بحصة 41.83% من سوق فيتامين هـ في عام 2024؛ أوروبا تسجل أعلى معدل نمو سنوي مركب متوقع عند 7.87% بين 2025 و2030.

اتجاهات ورؤى سوق فيتامين هـ العالمي

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقع المعدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| نمو عدد السكان المسنين يدفع الطلب على المكملات الغذائية | +1.2% | عالمي، مع تركز في أمريكا الشمالية وأوروبا | طويل الأمد (≥ 4 سنوات) |

| زيادة وعي المستهلكين حول الرعاية الصحية الوقائية والمكملات الغذائية | +0.9% | عالمي، الأقوى في الأسواق المتقدمة | متوسط الأمد (2-4 سنوات) |

| تزايد الطلب من صناعة الأدوية على أدوية تحتوي على فيتامين هـ | +0.7% | أمريكا الشمالية وأوروبا، التوسع إلى آسيا والمحيط الهادئ | متوسط الأمد (2-4 سنوات) |

| التحول نحو منتجات الملصق النظيف يسرع الطلب على فيتامين هـ من المصادر الطبيعية | +1.1% | أوروبا وأمريكا الشمالية، الانتشار عالمياً | طويل الأمد (≥ 4 سنوات) |

| توسع استخدام فيتامين هـ في علف الحيوانات لصحة وإنتاجية الماشية | +0.8% | عالمي، مع أقوى نمو في آسيا والمحيط الهادئ وأمريكا الجنوبية | متوسط الأمد (2-4 سنوات) |

| ارتفاع تصنيع العلامة التجارية الخاصة يعزز الطلب على مستوى المكونات | +0.6% | أمريكا الشمالية وأوروبا، التوسع إلى الأسواق الناشئة | قصير الأمد (≤ 2 سنوات) |

| المصدر: Mordor Intelligence | |||

نمو عدد السكان المسنين يدفع الطلب على المكملات الغذائية

التحول الديموغرافي العالمي نحو شيخوخة السكان يؤثر على أنماط استهلاك فيتامين هـ (توكوفيرولات وتوكوترينولات)، حيث يحتاج البالغون فوق 65 عاماً إلى مكملات مضادة للأكسدة متزايدة لمكافحة الإجهاد التأكسدي المرتبط بالعمر. تصنيف إدارة الغذاء والدواء الأمريكية (FDA) للتوكوفيرولات كمواد آمنة عموماً تحت 21 CFR 182.3890 يضع معايير الامتثال التنظيمي لمصنعي المكملات. هذا الإطار التنظيمي يسهل تطوير تركيبات فيتامين هـ المصممة خصيصاً للفئة الديموغرافية المسنة. التحول الديموغرافي يولد طلباً سوقياً ثابتاً يستمر خارج الدورات الاقتصادية، مما يضع مكملات فيتامين هـ كفئة نمو مستقرة في سوق المغذيات الطبية. وفقاً لبيانات البنك الدولي، زاد سكان الولايات المتحدة الذين تبلغ أعمارهم 65 عاماً وأكثر من 16.92% في عام 2022 إلى 17.43% في عام 2023، مما عزز الطلب على منتجات مكملات فيتامين هـ [1]المصدر: البنك الدولي، "التوزيع العمري في الولايات المتحدة"، databank.worldbank.org.

زيادة وعي المستهلكين حول الرعاية الصحية الوقائية والمكملات الغذائية

تزايد الوعي بنقص المغذيات الدقيقة من خلال تثقيف المستهلكين ومنصات الصحة الرقمية زاد من الاعتراف بأعراض نقص فيتامين هـ، بما في ذلك مشاكل الجلد ومشاكل الرؤية وضعف الجهاز المناعي. تنفيذ الفلبين لتوجيهات تصنيف الفيتامينات، التي حددت حدود فيتامين هـ عند 536 ملغ يومياً، يدل على التكيف التنظيمي مع زيادة طلب المستهلكين على الأغذية والمكملات المعززة. هذه اللوائح توفر فرصاً للمصنعين لتطوير تركيبات تحسن الجرعات مع الحفاظ على معايير السلامة. التركيز المتزايد على الرعاية الصحية الوقائية، المدفوع بالوعي الصحي المرتبط بالجائحة، جعل فيتامين هـ مكوناً أساسياً في منتجات الرفاهية.

تزايد الطلب من صناعة الأدوية على أدوية تحتوي على فيتامين هـ

الطلب المتزايد من صناعة الأدوية يدفع نمو سوق فيتامين هـ العالمي. خصائص فيتامين هـ المضادة للأكسدة والمضادة للالتهاب ومعززة المناعة تجعله أساسياً في التركيبات الدوائية. تستخدم صناعة الأدوية فيتامين هـ في أدوية أمراض القلب والأوعية الدموية واضطرابات التنكس العصبي ونقص الجهاز المناعي واضطرابات الجلد وعلاجات السرطان. في التطبيقات الجلدية، خاصة لعلاج حب الشباب، حقق فيتامين هـ أهمية كبيرة. وفقاً للأكاديمية الأمريكية لجمعية طب الجلد، يؤثر حب الشباب على ما يصل إلى 50 مليون أمريكي سنوياً، مما يجعله أكثر الحالات الجلدية شيوعاً في الولايات المتحدة[2]المصدر: الأكاديمية الأمريكية لجمعية طب الجلد، "الحالات الجلدية بالأرقام"، www.aad.org. تدمج صناعة الأدوية فيتامين هـ بناءً على الأدلة السريرية التي تظهر فعاليته في تقليل الإجهاد التأكسدي، وهو أمر حاسم في علاج حب الشباب والأمراض الالتهابية المزمنة. بالإضافة إلى ذلك، تفضيلات المستهلكين للأدوية ذات الخصائص العلاجية ومغذية الجلد شجعت مصنعي الأدوية على تضمين فيتامين هـ في منتجاتهم الجلدية.

التحول نحو منتجات الملصق النظيف يسرع الطلب على فيتامين هـ من المصادر الطبيعية

فيتامين هـ الطبيعي، وتحديداً d-alpha tocopherol، يظهر خصائص توفر حيوي فائقة وخصائص احتفاظ نسيجي معززة مقارنة بالبدائل الصناعية، مما يؤثر بشكل كبير على تفضيلات مصادر السوق في قطاع الملصق النظيف. التركيب الجزيئي للمركب وفعاليته البيولوجية تساهم في زيادة طلب السوق عبر التطبيقات الغذائية. أدخلت BASF منتجات طبيعية للعناية الشخصية، بما في ذلك بوليمرات تصفيف قابلة للتحلل ومكونات مستدامة، متماشية مع الأهداف البيئية. في إندونيسيا، تطورات سلسلة إمداد زيت النخيل تركز على دمج المزارعين الصغار وتنفيذ طرق الإنتاج المستدام. بينما يحافظ فيتامين هـ الطبيعي على التسعير المميز في السوق، فإنه يخلق فرصاً كبيرة للمنتجين ذوي قدرات المصادر المستدامة المتكاملة.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقع المعدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تكاليف الإنتاج المرتفعة وتقلب أسعار المواد الخام تؤثر على ربحية السوق | -0.8% | عالمي، خاصة يؤثر على المنتجين الأصغر | قصير الأمد (≤ 2 سنوات) |

| المعايير التنظيمية الصارمة تبطئ الموافقات العالمية على المنتجات | -0.5% | أوروبا وأمريكا الشمالية، التوسع عالمياً | متوسط الأمد (2-4 سنوات) |

| معايير الجودة والشهادة العالية تحد من وصول السوق للداخلين الصغار والجدد | -0.4% | عالمي، الأكثر تقييداً في الأسواق المتقدمة | طويل الأمد (≥ 4 سنوات) |

| محدودية توفر المواد الخام | -0.6% | عالمي، حاد في المناطق المعتمدة على واردات زيت النخيل | متوسط الأمد (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

تكاليف الإنتاج المرتفعة وتقلب أسعار المواد الخام تؤثر على ربحية السوق

تكاليف الإنتاج المرتفعة المرتبطة باستخراج ومعالجة فيتامين هـ، خاصة من المصادر الطبيعية، تقيد بشكل كبير نمو وربحية سوق فيتامين هـ العالمي. استخراج فيتامين هـ الطبيعي من الزيوت النباتية (فول الصويا، عباد الشمس، جنين القمح، والقرطم) يتطلب عمليات معقدة من الاستخراج والتنقية والاستقرار، مما يزيد من النفقات التشغيلية والتصنيعية. تقلب أسعار المواد الخام يضاعف هذه التكاليف، متأثراً بالتغيرات المناخية وعدم الاستقرار الجيوسياسي واضطرابات سلسلة الإمداد والغلال الزراعية المتفاوتة. على سبيل المثال، الجفاف في المناطق المنتجة الرئيسية لفول الصويا مثل البرازيل أو الولايات المتحدة يمكن أن يقلل الإمداد بشكل كبير، مما يزيد أسعار الزيوت الغنية بالتوكوفيرول. بالإضافة إلى ذلك، أهداف الصين لتقليل الكربون (الهادفة للحياد الكربوني بحلول 2060) أدت إلى إغلاق مؤقت للصناعات كثيفة الطاقة، بما في ذلك التصنيع الكيميائي والصيدلاني، مما يؤثر على إمداد المواد الوسطية المطلوبة لإنتاج فيتامين هـ.

المعايير التنظيمية الصارمة تبطئ الموافقات العالمية على المنتجات

التوجيهات المنقحة المعدلة لإدارة الغذاء والدواء الأمريكية (FDA) للمكملات الغذائية تفرض إشعارات سلامة شاملة للمكونات الغذائية الجديدة، مما يزيد التعقيد التنظيمي عبر الأسواق الرئيسية. الإطار التنظيمي الأوروبي يضيف متطلبات إضافية من خلال معايير الملصق النظيف ومتطلبات الاستدامة، مما يتطلب توثيقاً مفصلاً لمصادر المكونات وعمليات الإنتاج. في تصنيع حليب الأطفال، اللوائح المحددة تحت 21 CFR Part 107 تتطلب محتوى فيتامين هـ 0.7 وحدة دولية لكل غرام من حمض اللينوليك، مما يخلق متطلبات تركيب صارمة [3]المصدر: إدارة الغذاء والدواء الأمريكية (FDA)، "مقارنة معايير التدقيق بلوائح حليب الأطفال"، www.fda.gov. هذه المتطلبات التنظيمية تفيد الشركات المؤسسة ذات أقسام الامتثال التنظيمي القوية بينما تخلق حواجز دخول للشركات المبتكرة الأصغر، خاصة في أسواق الأدوية وتغذية الرضع.

تحليل القطاعات

حسب نوع المكون: الطبيعي المميز يقود تطور السوق

فيتامين هـ الطبيعي يحتل 58.23% من حصة السوق في عام 2024، حيث يختار المستهلكون بشكل متزايد d-alpha tocopherol القابل للامتصاص الحيوي على البدائل الصناعية. من المتوقع أن ينمو القطاع الطبيعي بمعدل نمو سنوي مركب 6.12% خلال 2025-2030، مدعوماً باتجاهات الملصق النظيف والدعم التنظيمي للمكونات الطبيعية. الاحتفاظ النسيجي العالي والنشاط الحيوي لفيتامين هـ الطبيعي يدعم تسعيره المميز، خاصة في المكملات الغذائية ومستحضرات التجميل، حيث تؤثر الفعالية على قرارات الشراء. بينما يحتفظ فيتامين هـ الصناعي بمزايا التكلفة في تطبيقات العلف، فإنه يواجه تحديات من متطلبات الاستدامة وزيادة وعي المستهلكين حول اختلافات التوفر الحيوي.

مصنعو فيتامين هـ الطبيعي يعززون شفافية سلسلة الإمداد وينفذون ممارسات المصادر المستدامة لخدمة قطاعات السوق المميزة. تطوير تقنيات الاستخراج المحسنة وطرق التحسين الحيوي يزيد غلال فيتامين هـ الطبيعي من محاصيل البذور الزيتية، مما قد يقلل تكاليف الإنتاج مع الحفاظ على فوائد الجودة. مصنعو فيتامين هـ الصناعي ينفذون تحسينات عملية وتدابير تقليل التكلفة، لكنهم يواجهون صعوبات في الأسواق حيث المنشأ الطبيعي متطلب أساسي للمستهلك. هذا يخلق قطاعات سوق متميزة للأشكال الطبيعية والصناعية، لكل منها أنماط نمو وإمكانات ربح فريدة.

حسب التطبيق: المكملات الغذائية تقود بينما مستحضرات التجميل تتسارع

المكملات الغذائية تهيمن على سوق فيتامين هـ العالمي، حاملة 47.55% من حصة السوق في عام 2024. شيخوخة السكان العالمية والتركيز المتزايد على الرعاية الصحية الوقائية يدفع الطلب على مكملات مضادات الأكسدة. وعي المستهلكين بالفوائد الصحية لفيتامين هـ، بما في ذلك تعادل الجذور الحرة ودعم الجهاز المناعي وتقليل مخاطر الأمراض المزمنة، يساهم في النمو المستدام للسوق. توسع القطاع مدعوم بزيادة انتشار أمراض نمط الحياة وإمكانية وصول أكبر للمكملات الغذائية عبر الأسواق المتقدمة والنامية.

من المتوقع أن ينمو قطاع مستحضرات التجميل والعناية الشخصية بمعدل نمو سنوي مركب قدره 6.33% حتى عام 2030. هذا النمو ينبع من الفوائد المثبتة لفيتامين هـ في حماية دهون الجلد من الأكسدة وتعزيز وظيفة حاجز الجلد. توسع القطاع مدعوم أيضاً بدور فيتامين هـ في تحسين استقرار منتجات التجميل. ارتفاع اتجاهات الجمال النظيف وزيادة الطلب على مكونات مضادة الأكسدة الطبيعية يدفع تكامل فيتامين هـ في تركيبات العناية بالبشرة والشعر ومضادة الشيخوخة.

حسب الشكل: هيمنة الزيت تعكس مزايا التنوع

تركيبات فيتامين هـ المعتمدة على الزيت تحافظ على هيمنة السوق بحصة 60.78% في عام 2024 ومعدل نمو سنوي مركب متوقع 6.12% حتى عام 2030، يُعزى إلى استقرارها الفائق وتنوعها عبر تطبيقات الغذاء ومستحضرات التجميل. التوافق الطبيعي للشكل الزيتي مع أنظمة التوصيل المعتمدة على الدهون يعزز فعاليتها في تركيبات المكملات المميزة ومنتجات التجميل، حيث اختراق الجلد والاستقرار متطلبات أداء أساسية، بينما تركيبات المسحوق تلبي متطلبات سوق محددة للذوبان في الماء وخصائص معالجة متميزة، خاصة في الأغذية الوظيفية وتعزيز المشروبات.

تقسيم السوق يعكس تطور متطلبات التطبيق، مع أشكال الزيت التي تحافظ على المزايا في الاستخدامات التقليدية بسبب عمليات التصنيع الأبسط، بينما ابتكارات المسحوق تستهدف التطبيقات الناشئة في الأنظمة المائية وتنسيقات التوصيل المتخصصة من خلال تقنيات التغليف المتقدمة، بما في ذلك التقنيات الكهروهيدروديناميكية التي تمكن الإطلاق المتحكم والاستقرار المعزز. اعتبارات كفاءة التصنيع تفضل إنتاج الزيت، بينما أشكال المسحوق تطلب تسعيراً مميزاً في التطبيقات المتخصصة التي تتطلب وظائف معززة أو راحة معالجة، مما يدل على الطبيعة التكميلية لكلا التركيبين في تلبية احتياجات السوق المتنوعة.

ملاحظة: حصص القطاعات الفردية متوفرة عند شراء التقرير

التحليل الجغرافي

آسيا والمحيط الهادئ تحتل 41.83% من سوق فيتامين هـ العالمي في عام 2024، أساساً بسبب موقعها كأكبر منتج لزيت النخيل في العالم ومركز تصنيع لفيتامين هـ الطبيعي والصناعي. مزايا المنطقة في الوصول للمواد الخام وقدرة الإنتاج تقوي موقعها في الأسواق المحلية والتصديرية. الخطة الخمسية الرابعة عشرة للصين (2021-2025) تروج لصناعات التغذية الوطنية والأغذية الوظيفية، داعمة مكملات فيتامين هـ لمعالجة الأمراض المرتبطة بالشيخوخة والإجهاد التأكسدي. تطورات سلسلة إمداد زيت النخيل في إندونيسيا، بما في ذلك نماذج الزراعة المؤسسية لدمج المزارعين الصغار، تحسن استدامة إمداد المواد الخام لفيتامين هـ الطبيعي. المنطقة تحافظ على قدرات تصنيع عبر سلسلة القيمة، من معالجة المواد الخام إلى تركيب المنتج النهائي.

أوروبا تظهر أعلى معدل نمو عند 7.87% معدل نمو سنوي مركب خلال 2025-2030، مدعومة بلوائح صارمة تفضل المكونات الطبيعية والمنتجات المميزة. متطلبات الملصق النظيف ومعايير الاستدامة في المنطقة تخلق فرصاً لموردي فيتامين هـ الذين يلبون معايير القابلية للتتبع والبيئة. مرافق إنتاج BASF في ألمانيا والدنمارك تدعم الأسواق المميزة في المنطقة، بينما انتقالهم إلى 100% كهرباء متجددة يدل على الالتزام البيئي. تفضيل السوق الأوروبية للمكونات الطبيعية والمستدامة يمكن الموردين من الحفاظ على هوامش أعلى رغم زيادة تكاليف الامتثال التنظيمي.

أمريكا الشمالية تحافظ على موقع سوق كبير من خلال قنوات التوزيع المؤسسة للمكملات الغذائية والأغذية الوظيفية. الإطار التنظيمي لإدارة الغذاء والدواء الأمريكية (FDA) للمكملات الغذائية وتعزيز الأغذية يوفر استقرار السوق مع تمكين التمايز في المنتجات من خلال ادعاءات صحية. القاعدة المستهلكة المطلعة في المنطقة تخلق طلباً على التركيبات المميزة وأنظمة التوصيل المبتكرة، موسعة تطبيقات فيتامين هـ خارج السلع الأساسية.

المشهد التنافسي

سوق فيتامين هـ يظهر تجزؤاً معتدلاً. الشركات العالمية الكبرى مثل BASF SE وDSM-Firmenich NV وArcher-Daniels-Midland Company وWilmar International Limited وMerck KGaA تعمل جنباً إلى جنب مع اللاعبين الإقليميين وموردي المكونات الطبيعية. تجزؤ السوق ينبع من متطلبات التطبيق المتنوعة والتوزيع الجغرافي، مع مزايا تنافسية متفاوتة عبر القطاعات.

الشركات تضع التمايز السوقي من خلال التقدم التكنولوجي والممارسات المستدامة. هذا يشمل تنفيذ طرق إنتاج متقدمة وتطوير قدرات تركيب متطورة وضمان شفافية سلسلة الإمداد. تطوير BASF لمحفظة Eco Balanced وتنفيذ الكهرباء المتجددة في مرافق الولايات المتحدة يجسد تحول الصناعة نحو العمليات الواعية بيئياً. بالإضافة إلى ذلك، استراتيجيات التكامل الرأسي في إنتاج فيتامين هـ الطبيعي تمكن الشركات من الحفاظ على السيطرة على تكاليف المواد الخام وعمليات ضمان الجودة.

الطبيعة الدورية لسوق فيتامين هـ ونقاط الضعف المحتملة في سلسلة الإمداد تتطلب استراتيجيات تشغيلية قوية. الشركات ذات القدرة الإنتاجية المتنوعة وأنظمة إدارة المخاطر المؤسسة تحافظ على مزايا تنافسية على تلك المعتمدة على سلاسل إمداد مصدر واحد. هذه المرونة التشغيلية تصبح ذات أهمية خاصة خلال اضطرابات الإنتاج، مما يمكن الشركات من الحفاظ على إمداد السوق الثابت وتلبية طلبات العملاء بفعالية.

قادة صناعة فيتامين هـ

-

BASF SE

-

DSM-Firmenich NV

-

Archer-Daniels-Midland Company

-

Wilmar International Limited

-

Merck KGaA

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الحديثة في الصناعة

- أبريل 2025: DSM-Firmenich استأنفت العمليات في مرفق تصنيع فيتامين هـ الخاص بها، مما يمثل تطوراً كبيراً في قدرات الإنتاج للشركة.

- مارس 2025: شركة Louis Dreyfus (LDC) قدمت مجموعة جديدة من منتجات فيتامين هـ النباتية في معرض Food Ingredients China 2025، بما في ذلك التوكوفيرولات المختلطة ومنتجات الأسيتات ومنتجات السكسينات.

- يناير 2025: BASF أعلنت خططاً لتوسيع قدرة إنتاج فيتامين هـ الأسيتات السنوية بنسبة 10% بحلول عام 2027 في موقع التصنيع في لودفيغسهافن بألمانيا. الشركة بدأت هذا الاستثمار لتعزيز موقعها في سوق فيتامين هـ.

- مايو 2023: Ildong Bioscience، شركة كورية جنوبية، حصلت على براءات اختراع لثلاث سلالات بروبيوتيك تنتج فيتامينات ب وفيتامين ج من خلال التحويل الإنزيمي لسلائف الفيتامينات.

نطاق تقرير سوق فيتامين هـ العالمي

فيتامين هـ هو مجموعة من المركبات القابلة للذوبان في الدهون التي تشمل أربعة توكوفيرولات وأربعة توكوترينولات. سوق فيتامين هـ مقسم حسب نوع المنتج والتطبيق والموقع الجغرافي. على أساس نوع المنتج، السوق مقسم إلى طبيعي وصناعي. حسب التطبيق، سوق فيتامين هـ العالمي مقسم إلى أغذية ومشروبات وظيفية، ومستحضرات صيدلانية ومكملات غذائية، وتغذية رضع، وطعام حيوانات أليفة وعلف حيوانات، ومستحضرات تجميل. حسب الموقع الجغرافي، السوق مقسم إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وأمريكا الجنوبية والشرق الأوسط وأفريقيا. لكل قطاع، تم إجراء تحجيم السوق والتوقعات على أساس القيمة (بمليون دولار أمريكي).

| طبيعي |

| صناعي |

| الأغذية والمشروبات الوظيفية |

| المكملات الغذائية |

| مستحضرات التجميل والعناية الشخصية |

| تغذية الرضع |

| علف الحيوانات |

| أخرى |

| زيت |

| مسحوق |

| أخرى |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| باقي أمريكا الشمالية | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| إيطاليا | |

| فرنسا | |

| إسبانيا | |

| هولندا | |

| بولندا | |

| بلجيكا | |

| السويد | |

| باقي أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| الهند | |

| اليابان | |

| أستراليا | |

| إندونيسيا | |

| كوريا الجنوبية | |

| تايلاند | |

| سنغافورة | |

| باقي آسيا والمحيط الهادئ | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| كولومبيا | |

| تشيلي | |

| بيرو | |

| باقي أمريكا الجنوبية | |

| الشرق الأوسط وأفريقيا | جنوب أفريقيا |

| المملكة العربية السعودية | |

| الإمارات العربية المتحدة | |

| نيجيريا | |

| مصر | |

| المغرب | |

| تركيا | |

| باقي الشرق الأوسط وأفريقيا |

| حسب نوع المكون | طبيعي | |

| صناعي | ||

| حسب التطبيق | الأغذية والمشروبات الوظيفية | |

| المكملات الغذائية | ||

| مستحضرات التجميل والعناية الشخصية | ||

| تغذية الرضع | ||

| علف الحيوانات | ||

| أخرى | ||

| حسب الشكل | زيت | |

| مسحوق | ||

| أخرى | ||

| حسب الموقع الجغرافي | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| باقي أمريكا الشمالية | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| إيطاليا | ||

| فرنسا | ||

| إسبانيا | ||

| هولندا | ||

| بولندا | ||

| بلجيكا | ||

| السويد | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| الهند | ||

| اليابان | ||

| أستراليا | ||

| إندونيسيا | ||

| كوريا الجنوبية | ||

| تايلاند | ||

| سنغافورة | ||

| باقي آسيا والمحيط الهادئ | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| كولومبيا | ||

| تشيلي | ||

| بيرو | ||

| باقي أمريكا الجنوبية | ||

| الشرق الأوسط وأفريقيا | جنوب أفريقيا | |

| المملكة العربية السعودية | ||

| الإمارات العربية المتحدة | ||

| نيجيريا | ||

| مصر | ||

| المغرب | ||

| تركيا | ||

| باقي الشرق الأوسط وأفريقيا | ||

الأسئلة الرئيسية المجاب عنها في التقرير

ما هو الحجم الحالي لسوق فيتامين هـ وكم سرعة نموه؟

سوق فيتامين هـ مقدر بـ 3.04 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 4.04 مليار دولار أمريكي بحلول عام 2030، مسجلاً معدل نمو سنوي مركب 5.85% خلال فترة التوقع.

أي نوع من المكونات يحتل أكبر حصة في سوق فيتامين هـ؟

d-alpha-tocopherol الطبيعي يقود بحصة إيرادات 58.23% في عام 2024 ويتوسع بمعدل نمو سنوي مركب 6.12% مع ارتفاع تفضيلات الملصق النظيف.

لماذا تعتبر أوروبا المنطقة الأسرع نمواً لفيتامين هـ؟

قواعد الملصق النظيف الصارمة واستعداد المستهلكين لدفع علاوات للمكونات المصدرة بشكل مستدام تدفع توقعات أوروبا بمعدل نمو سنوي مركب 7.87%.

أي قطاع تطبيقي يتقدم بأسرع وتيرة؟

مستحضرات التجميل والعناية الشخصية، مدعومة بفوائد فيتامين هـ المضادة للأكسدة، من المتوقع أن تنمو بمعدل نمو سنوي مركب 6.33% حتى عام 2030.

آخر تحديث للصفحة في: