حجم وحصة سوق معدات العلاج بالأكسجين

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| حجم السوق (2025) | 4.11 مليار دولار أمريكي |

| حجم السوق (2030) | 5.7 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 6.85% CAGR |

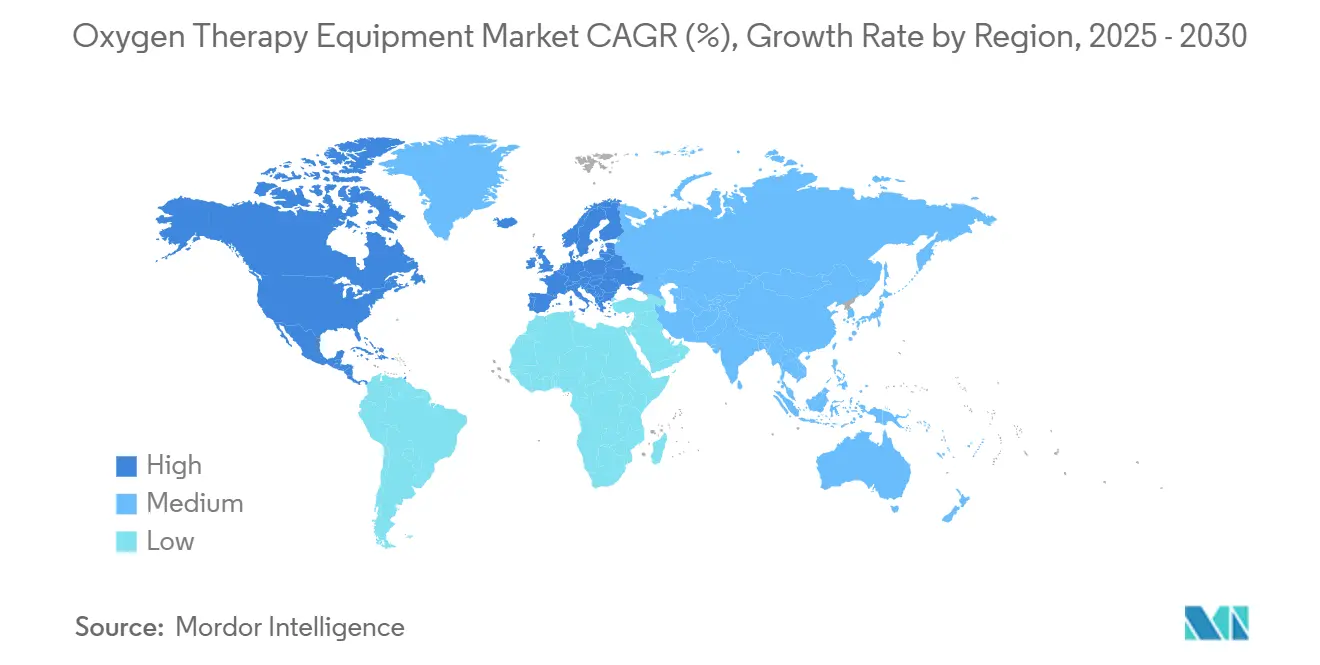

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

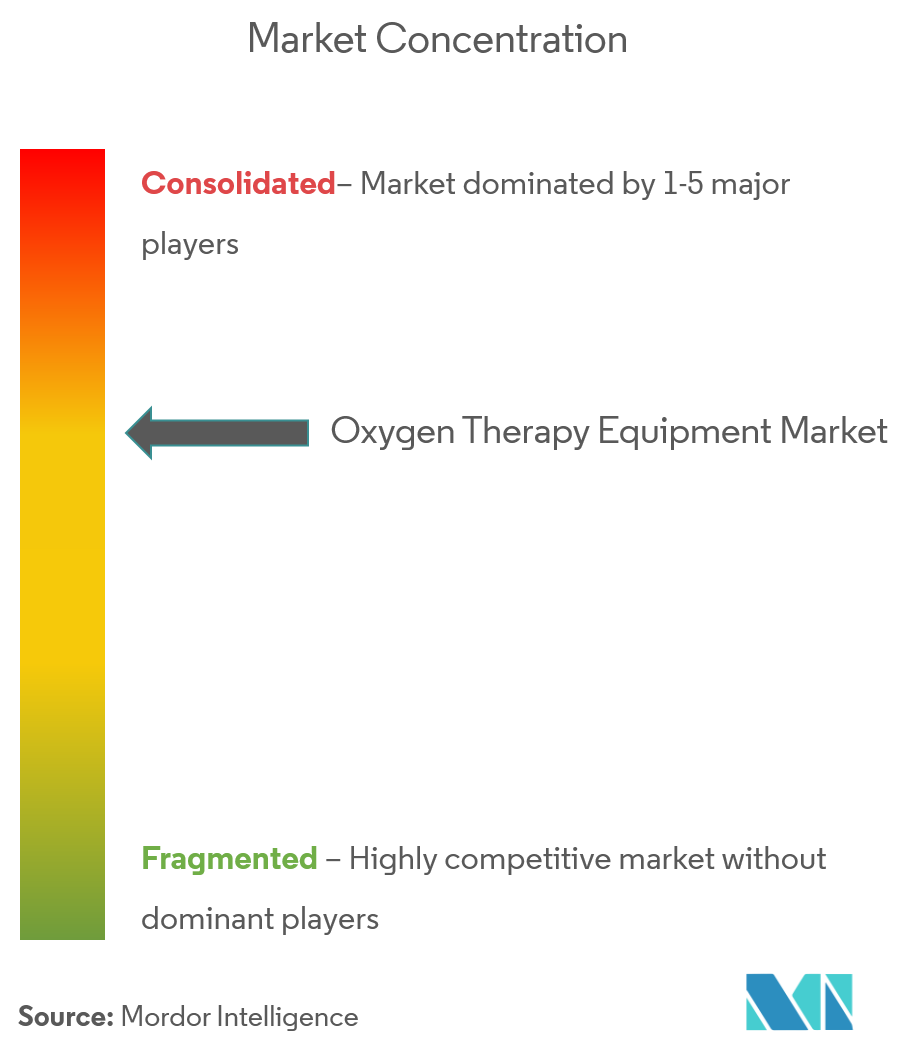

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق معدات العلاج بالأكسجين بواسطة Mordor Intelligence

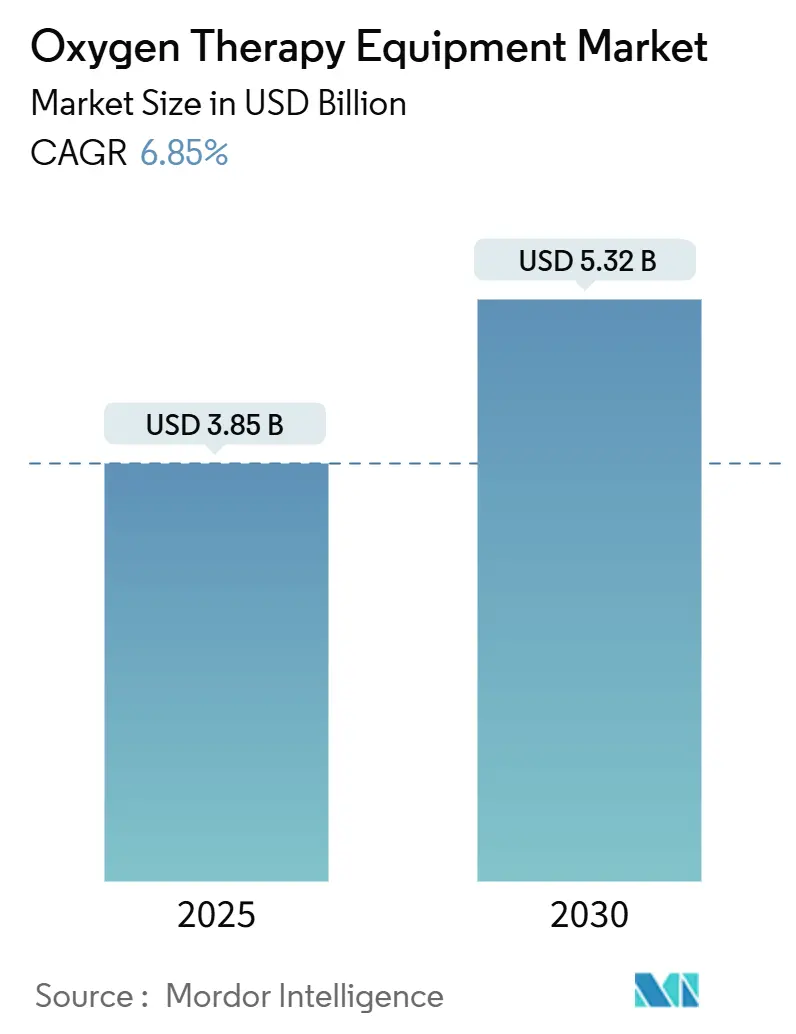

حقق سوق معدات العلاج بالأكسجين 3.85 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 5.32 مليار دولار أمريكي بحلول عام 2030، محققاً معدل نمو سنوي مركب قدره 6.85%. يدفع النمو العبء العالمي المتزايد لأمراض الجهاز التنفسي المزمنة، والتصغير السريع للأجهزة، والاستثمار المستدام في الرعاية الصحية المنزلية، وأطر السداد الداعمة. تؤدي عمليات سحب المنتجات المتزايدة وخروج الشركات المصنعة البارزة إلى توسيع فجوات العرض التي تملأها الشركات المنافسة الرشيقة، بينما تعيد المراقبة المدعومة بإنترنت الأشياء تعريف مسارات الرعاية عبر البيئات الحادة والمزمنة. في الوقت نفسه، تشكل الأنظمة التنظيمية المتطورة ونقاط الضعف في سلسلة التوريد على مستوى المكونات استراتيجيات تنافسية وأولويات تخصيص رؤوس الأموال. يؤكد الطلب السريري المتزايد على المركزات المحمولة، وتكامل التطبيب عن بُعد، والكيميائيات المتقدمة للبطاريات على تحول السوق نحو حلول الرعاية التنفسية المرتكزة على المريض والمدفوعة بالبيانات.

الاستنتاجات الرئيسية للتقرير

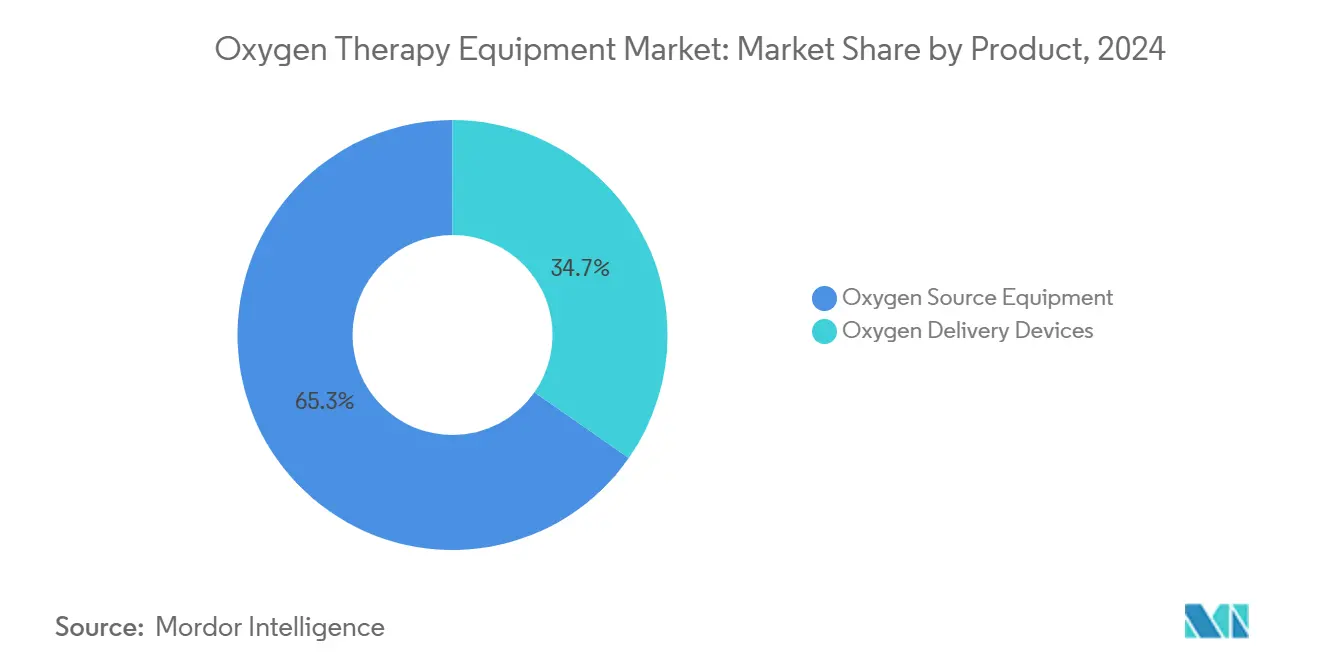

- حسب فئة المنتج، تصدرت معدات مصدر الأكسجين بنسبة 65.35% من حصة سوق معدات العلاج بالأكسجين في عام 2024؛ من المتوقع أن تتوسع أجهزة توصيل الأكسجين بمعدل نمو سنوي مركب قدره 7.25% حتى عام 2030.

- حسب قابلية النقل، احتلت الأجهزة الثابتة 53.82% من حجم سوق معدات العلاج بالأكسجين في عام 2024، بينما سجلت الأجهزة المحمولة أسرع معدل نمو سنوي مركب متوقع عند 8.9% حتى عام 2030.

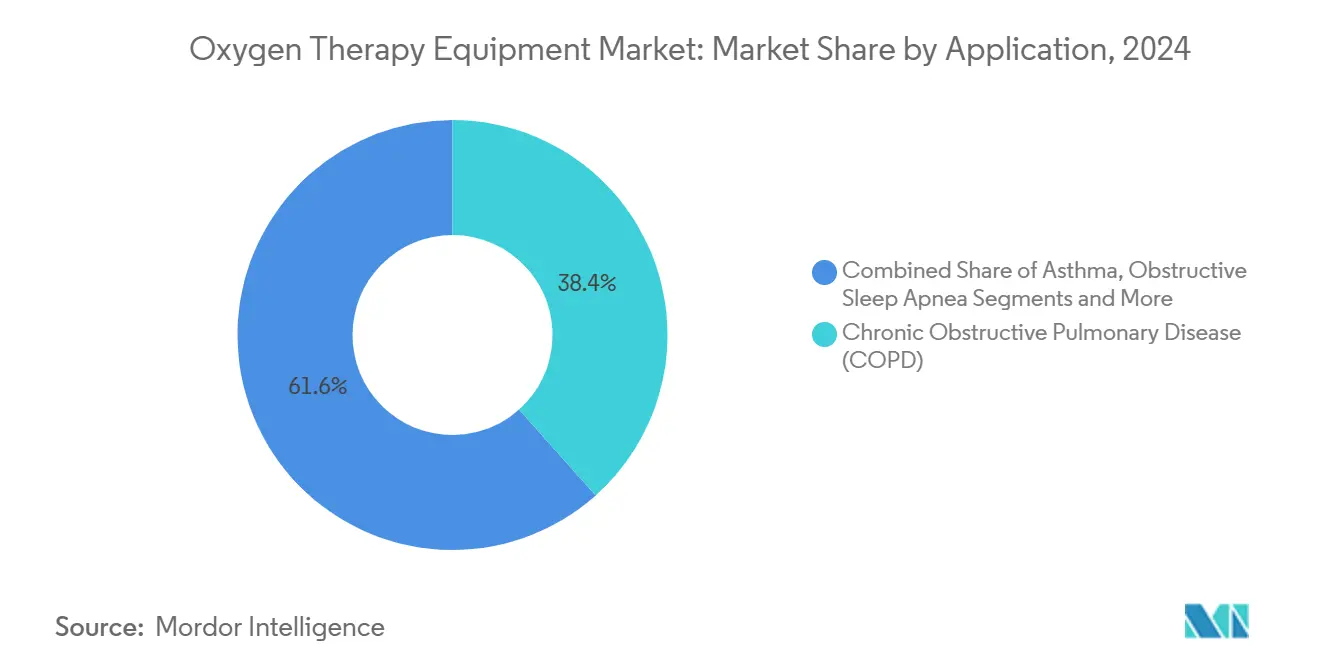

- حسب التطبيق، استحوذت COPD على 38.42% من حجم سوق معدات العلاج بالأكسجين في عام 2024؛ ينمو انقطاع النفس الانسدادي النومي بمعدل نمو سنوي مركب قدره 8.12% حتى عام 2030.

- حسب المستخدم النهائي، تتقدم الرعاية الصحية المنزلية بمعدل نمو سنوي مركب قدره 8.35%، متفوقة على المستشفيات التي سيطرت على 41.37% من إيرادات عام 2024.

- استحوذت أمريكا الشمالية على 43.62% من حصة الإيرادات في عام 2024؛ منطقة آسيا والمحيط الهادئ هي المنطقة الأسرع نمواً بمعدل نمو سنوي مركب قدره 9.14% حتى عام 2030.

اتجاهات ورؤى سوق معدات العلاج بالأكسجين العالمية

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تزايد انتشار COPD وأمراض الجهاز التنفسي الأخرى | +1.8% | عالمي، مع أعلى تأثير في منطقة آسيا والمحيط الهادئ والشرق الأوسط وأفريقيا | المدى الطويل (≥ 4 سنوات) |

| التحول نحو العلاج بالأكسجين المنزلي والأجهزة المحمولة | +1.5% | أمريكا الشمالية والاتحاد الأوروبي أساساً، يتوسع إلى منطقة آسيا والمحيط الهادئ | المدى المتوسط (2-4 سنوات) |

| التصغير السريع للأجهزة والمراقبة المدعومة بإنترنت الأشياء | +1.2% | عالمي، تقوده أمريكا الشمالية وأوروبا | المدى المتوسط (2-4 سنوات) |

| معايير اعتماد المستشفيات الأكثر صرامة التي تتطلب قياس نبض الأكسجين على مدار الساعة وإمداد موثوق بالأكسجين | +1.0% | أمريكا الشمالية والاتحاد الأوروبي أساساً، يتوسع إلى منطقة آسيا والمحيط الهادئ | المدى المتوسط (2-4 سنوات) |

| بطاريات ليثيوم-كبريت من الجيل التالي تمكن مركزات محمولة فائقة الخفة | +0.8% | عالمي، مع اعتماد مبكر في الأسواق المتقدمة | المدى الطويل (≥ 4 سنوات) |

| طلب إدارة الأكسجين عن بُعد المتكاملة مع التطبيب عن بُعد | +0.7% | أمريكا الشمالية والاتحاد الأوروبي، يتوسع عالمياً | المدى القصير (≤ 2 سنتان) |

| المصدر: Mordor Intelligence | |||

تزايد انتشار COPD وأمراض الجهاز التنفسي الأخرى

إن الوقوع المتصاعد لـ COPD والربو وأمراض الرئة الخلالية يعد محرك طلب حاسم لسوق معدات العلاج بالأكسجين. تحدث ما يقرب من 90% من الوفيات المرتبطة بـ COPD في البلدان منخفضة ومتوسطة الدخل، مما يؤكد على الاحتياجات العلاجية غير الملباة [1]منظمة الصحة العالمية، "مرض الانسداد الرئوي المزمن"، who.int. يمثل التلوث البيئي 41.79% من عوامل خطر COPD بين الفئات الأصغر سناً، بينما يساهم التدخين بنسبة 19.81%، مما يشير إلى طلب هيكلي مستقل عن اتجاهات التبغ. مع تقدم السكان العالميين في السن، يرتفع الانتشار بالتوازي، خاصة عبر اقتصادات منطقة آسيا والمحيط الهادئ التي تشهد تحولات ديموغرافية سريعة.

التحول نحو العلاج بالأكسجين المنزلي والأجهزة المحمولة

إن ضرورات احتواء التكلفة وتفضيل المريض للاستقلالية تسرع الانتقال من العلاج المبني على المنشآت إلى العلاج المنزلي. بلغت نفقات الرعاية الصحية المنزلية الأمريكية لـ 3 ملايين مستفيد من برنامج Medicare 125.2 مليار دولار أمريكي في عام 2024. يربط نموذج الشراء القائم على القيمة للصحة المنزلية الآن المدفوعات بنتائج الجودة، مما يحفز اعتماد المركزات المحمولة المتصلة التي تدعم المراقبة في الوقت الفعلي. يجسد Rove 4 من Inogen-الذي يوصل 840 مل/دقيقة أكسجين بوزن أقل من 1.36 كجم-كيف تلغي التطورات التصميمية حواجز الحركة.

التصغير السريع للأجهزة والمراقبة المدعومة بإنترنت الأشياء

إن تقارب التكنولوجيا يعيد تشكيل الرعاية التنفسية إلى نظام بيئي ذكي وغني بالبيانات. تدمج منصات مثل Pneulytics البيانات السريرية مع المعايير في الوقت الفعلي لتمكين إدارة COPD المخصصة. تستخدم أطر إنترنت الأشياء التي توظف الحوسبة الطرفية، مثل Monit4Healthy، من تقليل زمن الاستجابة وحماية أمان البيانات أثناء نقل مقاييس تشبع الأكسجين. دفعت التطورات في المناخل الزيوليتية بالحجم النانوي نقاء أكسجين المركز المحمول إلى 90% من خلال دورات امتصاص تأرجح الضغط المحسنة.

بطاريات ليثيوم-كبريت من الجيل التالي تمكن مركزات محمولة فائقة الخفة

إن خلايا ليثيوم-كبريت الكيسية التي توفر كثافات طاقة جذبية أعلى من 750 واط ساعة كغم⁻¹ تهدم القيود التاريخية للوزن التي حدت من اعتماد المركز المحمول للأكسجين. تقلل الكاثودات المكبرتة للبولي أكريلونتريل الكتلة بينما تحسن السلامة مقارنة بكيميائيات الليثيوم-أيون التقليدية. مع انخفاض منحنيات التكلفة بسبب اقتصاديات حجم المركبات الكهربائية، يدمج موردو الأجهزة الطبية هذه البطاريات لتمديد وقت التشغيل دون المساس بعامل الشكل.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| الموافقات التنظيمية العالمية الصارمة وتكاليف الامتثال | -1.1% | عالمي، الأشد في الاتحاد الأوروبي وأمريكا الشمالية | المدى المتوسط (2-4 سنوات) |

| عبء رؤوس الأموال/السداد العالي للعلاج طويل المدى | -0.9% | عالمي، حاد في الأسواق الناشئة | المدى الطويل (≥ 4 سنوات) |

| هشاشة سلسلة التوريد للمناخل الجزيئية الزيوليتية | -0.7% | مراكز التصنيع العالمية | المدى القصير (≤ 2 سنتان) |

| قيود السلامة من الحرائق والتأمين المتزايدة في الاستخدام المنزلي | -0.5% | أمريكا الشمالية والاتحاد الأوروبي أساساً | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

الموافقات التنظيمية العالمية الصارمة وتكاليف الامتثال

تتطلب لائحة الأجهزة الطبية للاتحاد الأوروبي (EU 2017/745) أدلة سريرية أوسع، ومراقبة ما بعد السوق، وتحديد الأجهزة الفريد بحلول 2027-2028، مما يصعد مادياً إنفاق الامتثال [2]المفوضية الأوروبية، "لوائح الأجهزة الطبية"، ec.europa.eu. تواجه الشركات المصنعة الأصغر أعباء غير متناسبة، مما قد يعجل بالتوحيد. في الولايات المتحدة، تنقح لوائح إدارة الغذاء والدواء المحدثة للغازات الطبية النافذة في ديسمبر 2025 معايير CGMP وواجبات الإبلاغ عن السلامة، مما يضيف طبقات توثيق لموردي الأكسجين [3]إدارة الغذاء والدواء الأمريكية، "الغازات الطبية؛ قانون ممارسات التصنيع الجيدة الحالية النهائي"، federalregister.gov.

عبء رؤوس الأموال/السداد العالي للعلاج طويل المدى

تلزم سياسة الإيجار المحدود لـ 36 شهراً لبرنامج Medicare الموردين بتوفير المعدات خارج نافذة الدفع، مما يضغط على الهوامش. وجد مسح صناعي لعام 2024 أن 93.5% من موردي المعدات الطبية المنزلية نفذوا تخفيضات تشغيلية بعد انتهاء مدفوعات الخلط؛ 65.4% قللوا خطوط الإنتاج و53.3% قلصوا الموظفين. يجب على البلدان منخفضة الدخل التي تفتقر إلى سداد منهجي الاعتماد على برامج المانحين، مع تقدير لجنة لانسيت للصحة العالمية 6.8 مليار دولار أمريكي نفقات سنوية لسد فجوات الوصول للأكسجين.

تحليل القطاعات

حسب المنتج: هيمنة معدات المصدر تواجه ابتكار التوصيل

احتلت معدات مصدر الأكسجين 65.35% من حصة سوق معدات العلاج بالأكسجين في عام 2024. تقود المركزات هذا القطاع من خلال مكاسب كفاءة امتصاص تأرجح الضغط، بينما تلبي الأنظمة السائلة منافذ العلاجية عالية النقاء. تبقى الأسطوانات المضغوطة حيوية للدعم الاحتياطي الطارئ، خاصة في أساطيل الخدمات الطبية الطارئة. يتحسن حجم سوق معدات العلاج بالأكسجين لأجهزة التوصيل بمعدل نمو سنوي مركب قدره 7.25%، مدفوعاً بابتكارات راحة المريض مثل قناع F&P Nova الأنفي من Fisher & Paykel مع التحكم المدمج في الرطوبة. تنقل الكانولا الذكية المزودة بأجهزة استشعار التشبع بيانات الالتزام، مما يحسن الامتثال التنظيمي مع مقاييس جودة الحياة الناشئة.

دعماً لهذا التحول، شجعت الاضطرابات المركزية في الإمداد-وأبرزها وقف Philips Respironics في عام 2024 لـ 19 SKU تنفسي-المستشفيات والموزعين على الحصول على واجهات التوصيل من مصدرين. عجلت الموافقات التنظيمية السريعة للواجهات البديلة بتنويع المحافظ. دخلت الاختبارات الرقمية للملاءمة، وخيارات المحولات المطبوعة ثلاثية الأبعاد، وطلاءات الأنابيب المضادة للميكروبات مناقشات الشراء السائدة عبر مجموعات المستشفيات الأمريكية.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب قابلية النقل: نمو الأجهزة الثابتة يتحدى اتجاهات التنقل

ما زالت المركزات الثابتة تستحوذ على 53.82% من حجم سوق معدات العلاج بالأكسجين في عام 2024 حتى مع تركيز الخطاب الاستهلاكي على قابلية النقل. تناسب قدرات الموثوقية والتدفق العالي المستمر مرضى COPD نقص الأكسجة الشديد، وغالباً ما يسدد الدافعون هذه الأجهزة تفضيلياً في إطار نماذج الإيجار المحدود. تقدم الإصدارات الحديثة مثل IntenOxy 5 من Caire نقاء 95.5% عند 5 لتر في الدقيقة بينما تستهلك أقل من 330 واط، مما يقلل تكاليف الكهرباء للكبار على الدخول الثابتة. يضيف المصنعون أيضاً واجهات الشبكة الذكية لموازنة أحمال الكهرباء السكنية والمطالبة بائتمانات الاستدامة.

تمثل الأجهزة المحمولة الحصة المتبقية لكنها تحقق أسرع مكاسب الإيرادات المطلقة في السوق. يبرهن سوق معدات العلاج بالأكسجين معدل نمو سنوي مركب قدره 8.9% للأجهزة فائقة التنقل مع ارتفاع كثافات طاقة البطارية، مما يمدد وقت التشغيل إلى ما بعد 6 ساعات على إعداد النبضة 3. تحزم الشركات نماذج اشتراك خدمة تغطي المواد الاستهلاكية، وترقيات البرامج الثابتة، وتحليلات المراقبة عن بُعد. يجرب المكاملون أنظمة بيئية معيارية تقرن محطة بجانب السرير بمركز بحجم حقيبة الظهر باستخدام خراطيش منخل قابلة للتبديل، مما يضمن الاستمرارية أثناء السفر أو الانقطاعات.

حسب التطبيق: انقطاع النفس النومي يبرز كفرصة نمو عالية

احتلت COPD 38.42% من إيرادات 2024 وتبقى التطبيق الأساسي لسوق معدات العلاج بالأكسجين. تؤيد المبادئ التوجيهية السريرية العلاج بالأكسجين طويل المدى في نقص الأكسجة الشديد، مما يرسي طلباً متوقعاً. ومع ذلك، يظهر انقطاع النفس الانسدادي النومي (OSA) الآن أسرع توسع بمعدل نمو سنوي مركب قدره 8.12%. بينما يبقى CPAP العلاج الأول، يكتسب تكميل الأكسجين جذباً بين فئات عدم تحمل CPAP ونقص الأكسجة المتبقي.

يشكل الربو، ومتلازمة ضائقة التنفس، وتعافي الالتهاب الرئوي، وفشل القلب مجتمعة ذيلاً متنوعاً، كل منها يتطلب خوارزميات معدل تدفق مصممة خصيصاً. تمدد الأجهزة المدعومة بإنترنت الأشياء التي تعدل FiO₂ تلقائياً استجابة لانخفاض التشبع الليلي أو نقص الأكسجة الجهدي تنوع العلاج. تشير التجارب السريرية التي تستكشف معايرة الأكسجين ذات الحلقة المغلقة لمرضى فشل القلب إلى تقليل إعادة دخول المستشفى، مما يعزز اهتمام شركات التأمين بحزم المراقبة عن بُعد متعددة المعايير.

حسب المستخدم النهائي: تسارع الرعاية الصحية المنزلية يعيد تشكيل تقديم الرعاية

مثلت المستشفيات 41.37% من مبيعات 2024 لكنها تواجه هجرة الحجم حيث يحفز الدافعون مواقع الرعاية منخفضة التكلفة. يرتفع حجم سوق معدات العلاج بالأكسجين في قنوات الرعاية الصحية المنزلية بأسرع معدل عند 8.35% معدل نمو سنوي مركب، مما يعكس الضغوط الديموغرافية وتطبيع التطبيب عن بُعد بعد الجائحة. يحزم مقدمو الخدمة المركزات مع لوحات المعلومات RPM، مما ينشئ تدفقات إيرادات الاشتراك التي تعوض سلعنة الأجهزة.

تقوم مراكز الجراحة المتنقلة بتجهيز خلجان التعافي بأسطوانات خفيفة الوزن ومركزات مدمجة لتلبية معايير الخروج في نفس اليوم. تتبنى مرافق الرعاية طويلة المدى والتمريض المهاري نماذج أسطول مجمعة تدور الأصول بين النزلاء، مما يحسن الاستخدام. تجرب خدمات الطب الطارئ حزم بطاريات ليثيوم-كبريت هجينة لتمديد عمر الأسطوانة أثناء استجابات الكوارث الإقليمية.

التحليل الجغرافي

حققت أمريكا الشمالية 43.62% من إيرادات 2024، مدعومة بأنظمة سداد قوية، وانتشار عالي لـ COPD، وشبكات توزيع ناضجة. تكثف تكليف إدارة الغذاء والدواء للغاز الطبي في ديسمبر 2025 التحضير للتدقيق بين الشركات المصنعة الأمريكية، بينما تستمر خطط الأدوية الفيدرالية-الإقليمية الكندية في دمج فوائد المركز المحمول. يقود توسع Seguro Popular المكسيكي شراكات التجميع المحلي لتقليل رسوم الاستيراد.

آسيا والمحيط الهادئ هي الإقليم الأسرع نمواً، محققة معدل نمو سنوي مركب قدره 9.14% بفضل نمو الإنفاق على الرعاية الصحية، وطرح التأمين الشامل، والديموغرافيا المتقدمة في السن. من المتوقع أن يصل سوق الأجهزة الطبية الصيني إلى 138 مليار دولار أمريكي بحلول 2027. رغم استقرار انتشار COPD، تبقى أحجام المرضى المطلقة ضخمة. تشهد الهند نمو طلب بأرقام مضاعفة حيث تعزز الشراكات بين القطاعين العام والخاص مستشفيات المقاطعات بمحطات الأكسجين. يستفيد الموردون اليابانيون والكوريون الجنوبيون من البحث والتطوير المحلي لتصدير المركزات المتصلة عبر أسواق رابطة أمم جنوب شرق آسيا، بينما تسرع أطر التطبيب الأسترالية عن بُعد اعتماد RPM عبر الحدود.

تحافظ أوروبا على نمو مستقر مدعوم بدورات تحديث المنتجات المتوافقة مع MDR والسكان المتقدمين في السن. تسدد صناديق المرض الألمانية المركزات المحمولة عند الاقتران بتطبيقات مراقبة الالتزام، مما يعزز اعتماد الأجهزة الذكية. تنشر خدمة الأكسجين المجتمعية لنظام الصحة الوطني البريطاني تجارب معايرة عن بُعد تهدف إلى تقليل زيارات العيادة. تحاذي اقتصادات جنوب أوروبا معايير الشراء مع معايير غاز الاتحاد الأوروبي الطبي، مما يوسع الفرص للبائعين المركزين على القيمة.

تسجل منطقة الشرق الأوسط وأفريقيا نمواً بأرقام مضاعفة من قاعدة منخفضة حيث تؤسس الحكومات محطات امتصاص تأرجح الضغط بعد نقص COVID-19. يمول MedAccess والبنوك الإنمائية مراكز تصنيع لتوطين إنتاج المنخل، مما يعزز الاكتفاء الذاتي الإقليمي. مسار أمريكا اللاتينية مختلط: ينشر النظام الصحي الموحد البرازيلي مركزات الأكسجين في المستشفيات الثانوية، لكن تقلب العملة يتحدى هوامش المستوردين في الأرجنتين وكولومبيا.

المشهد التنافسي

مشهد سوق معدات العلاج بالأكسجين مجزأ بشكل معتدل، رغم أن عمليات الخروج مثل انسحاب Philips Respironics في عام 2024 غيرت ديناميات الحصة. أشارت استحواذ Inogen على Physio-Assist مقابل 32 مليون دولار أمريكي إلى التنويع العمودي خارج الأكسجين إلى تطهير المسالك الهوائية، متماشياً مع استراتيجيتها لامتلاك مسارات تنفسية متداخلة.

يدعم التمييز التكنولوجي الميزة التنافسية. تنشر الشركات الرائدة خوارزميات الذكاء الاصطناعي التي تتنبأ بالتفاقمات وتعدل معدلات التدفق تلقائياً، بينما يؤكد الداخلون من الطبقة المتوسطة على التصاميم منخفضة التكلفة والقوية للأسواق الناشئة. دفعت ندرة المكونات-خاصة المناخل الجزيئية الزيوليتية-عدة موردين لتأمين اتفاقيات استلام طويلة المدى مع منتجي المواد الكيميائية لتجنب الاضطرابات الشبيهة بالجائحة.

تواجه محاولات التوحيد عوائق تنظيمية: انهارت الاستحواذ المقترح من Owens & Minor على Rotech Healthcare بقيمة 1.36 مليار دولار أمريكي بسبب مخاوف لجنة التجارة الفيدرالية حول تركز الموردين. وبالتالي، يفضل الاستراتيجيون عمليات الاستحواذ الملحقة تحت 100 مليون دولار أمريكي أو المشاريع المشتركة التي تتجنب عتبات مكافحة الاحتكار. أصبحت محافظ الملكية الفكرية حول كيميائيات البطاريات والمنصات الرقمية الآن محددات تقييم رئيسية أثناء العناية الواجبة للصفقات.

قادة صناعة معدات العلاج بالأكسجين

-

DeVilbiss Healthcare

-

Hersill

-

Invacare Corporation

-

Koninklijke Philips N.V.,

-

TECNO-GAZ SpA

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- يونيو 2025: أطلقت Inogen جهاز Voxi 5، مركز ثابت يستهدف بيئات الرعاية طويلة المدى في الولايات المتحدة، موسعة وصول الشركة خارج الأجهزة المحمولة.

- يناير 2025: قدمت Caire جهاز IntenOxy 5 في الولايات المتحدة وبورتوريكو، يتميز بنقاء 95.5% عند 5 لتر في الدقيقة واستهلاك طاقة منخفض.

- يوليو 2023: شاركت O2 Worx مع Submarine Manufacturing and Products لتوسيع الوصول لغرف الأكسجين عالي الضغط عبر مراكز التأهيل.

نطاق تقرير سوق معدات العلاج بالأكسجين العالمي

حسب نطاق هذا التقرير، تشمل معدات العلاج بالأكسجين معدات مصدر الأكسجين وأجهزة توصيل الأكسجين. تُستخدم هذه الأجهزة في علاج أمراض الجهاز التنفسي المختلفة. يتم تقسيم السوق حسب المنتج والتطبيق والمستخدم النهائي والجغرافيا

| معدات مصدر الأكسجين | أسطوانات الأكسجين |

| مركزات الأكسجين | |

| أجهزة الأكسجين السائل | |

| أخرى | |

| أجهزة توصيل الأكسجين | أقنعة الأكسجين |

| الكانولا الأنفية | |

| أقنعة فنتوري | |

| أقنعة عدم إعادة التنفس | |

| أخرى |

| الأجهزة الثابتة |

| الأجهزة المحمولة |

| الربو |

| انقطاع النفس الانسدادي النومي |

| اضطراب الرئة الانسدادي المزمن (COPD) |

| متلازمة ضائقة التنفس |

| أخرى |

| المستشفيات |

| الرعاية الصحية المنزلية |

| مراكز الجراحة المتنقلة |

| أخرى |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| باقي أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| أستراليا | |

| كوريا الجنوبية | |

| باقي آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | دول مجلس التعاون الخليجي |

| جنوب أفريقيا | |

| باقي الشرق الأوسط وأفريقيا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| باقي أمريكا الجنوبية |

| حسب المنتج | معدات مصدر الأكسجين | أسطوانات الأكسجين |

| مركزات الأكسجين | ||

| أجهزة الأكسجين السائل | ||

| أخرى | ||

| أجهزة توصيل الأكسجين | أقنعة الأكسجين | |

| الكانولا الأنفية | ||

| أقنعة فنتوري | ||

| أقنعة عدم إعادة التنفس | ||

| أخرى | ||

| حسب قابلية النقل | الأجهزة الثابتة | |

| الأجهزة المحمولة | ||

| حسب التطبيق | الربو | |

| انقطاع النفس الانسدادي النومي | ||

| اضطراب الرئة الانسدادي المزمن (COPD) | ||

| متلازمة ضائقة التنفس | ||

| أخرى | ||

| حسب المستخدم النهائي | المستشفيات | |

| الرعاية الصحية المنزلية | ||

| مراكز الجراحة المتنقلة | ||

| أخرى | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| أستراليا | ||

| كوريا الجنوبية | ||

| باقي آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | دول مجلس التعاون الخليجي | |

| جنوب أفريقيا | ||

| باقي الشرق الأوسط وأفريقيا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

الأسئلة الرئيسية المجاب عليها في التقرير

ما هو حجم سوق معدات العلاج بالأكسجين الحالي؟

يقف سوق معدات العلاج بالأكسجين عند 3.85 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 5.32 مليار دولار أمريكي بحلول عام 2030.

من هم اللاعبون الرئيسيون في سوق معدات العلاج بالأكسجين؟

DeVilbiss Healthcare وHersill وInvacare Corporation وKoninklijke Philips N.V. وTECNO-GAZ SpA هي الشركات الرئيسية العاملة في سوق معدات العلاج بالأكسجين.

ما هي المنطقة الأسرع نمواً في سوق معدات العلاج بالأكسجين؟

تحقق منطقة آسيا والمحيط الهادئ أعلى نمو، متقدمة بمعدل نمو سنوي مركب قدره 9.14% بفضل الاستثمارات الصحية المتزايدة والسكان المتقدمين في السن

أي فئة منتج تقود السوق حالياً؟

معدات مصدر الأكسجين، بما في ذلك المركزات والأنظمة السائلة، تحتل 65.35% من إيرادات عام 2024، مما يجعلها القطاع المهيمن.

آخر تحديث للصفحة في: