حجم وحصة سوق باعث ألفا

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

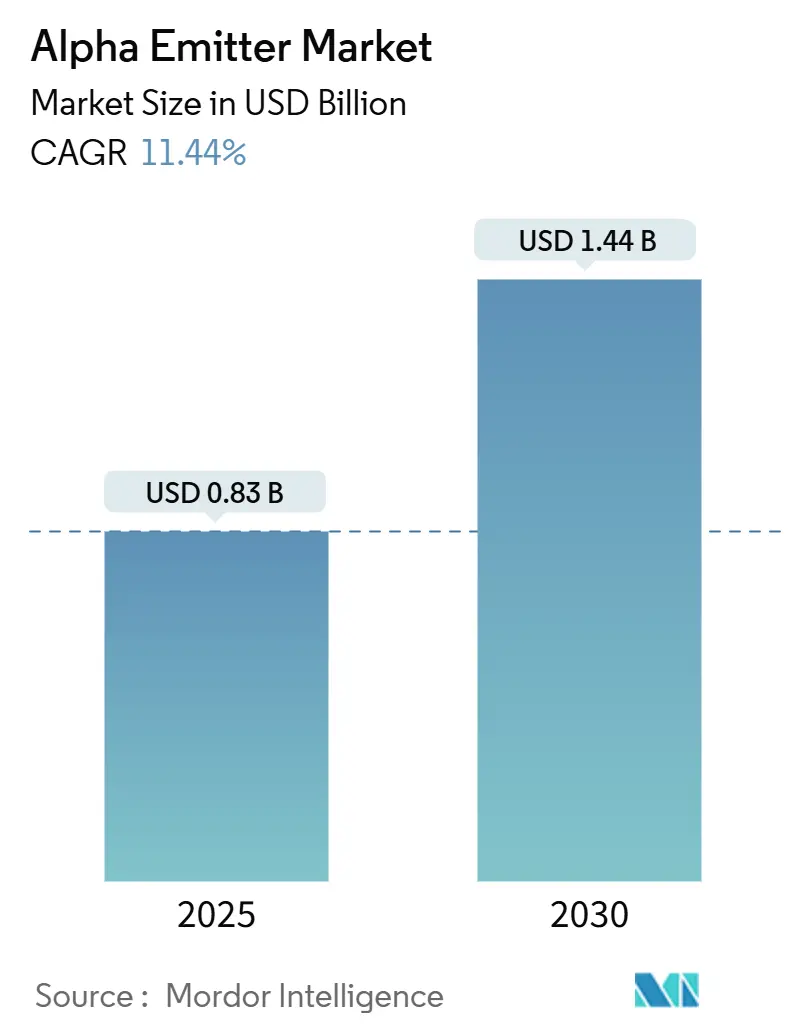

| حجم السوق (2025) | 0.83 مليار دولار أمريكي |

| حجم السوق (2030) | 1.44 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 11.44% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق باعث ألفا بواسطة مؤسسة مردور للاستخبارات

يقف سوق باعث ألفا عند 0.83 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 1.44 مليار دولار أمريكي بحلول عام 2030، مما يعكس معدل نمو سنوي مركب قدره 11.44% خلال الفترة 2025-2030. التقدم السريع في كيمياء الربائط المشعة، والقبول السريري المتزايد للعلاجات عالية النقل الخطي للطاقة، والاستثمار المستمر من قبل شركات الأدوية الكبرى تدفع التوسع. مراكز الأورام تعطي الأولوية للعلاجات بباعث ألفا للمرضى الذين تقاوم أورامهم العلاجات التقليدية، بينما مبادرات إنتاج النظائر التي تقودها المختبرات الوطنية تخفف من بعض قيود العرض. التقدم المتوازي في تقنيات ربط الحمولة يوسع النافذة العلاجية ويمكن التسليم الدقيق، مما يشجع أطباء الأورام على اعتماد باعث ألفا في وقت مبكر من خوارزميات العلاج. النشاط التنافسي يبقى شديداً، حيث تسعى الشركات الرائدة لإجراء استحواذات تؤمن الوصول إلى النظائر وتسرّع التطوير في المراحل المتأخرة.

النقاط الرئيسية من التقرير

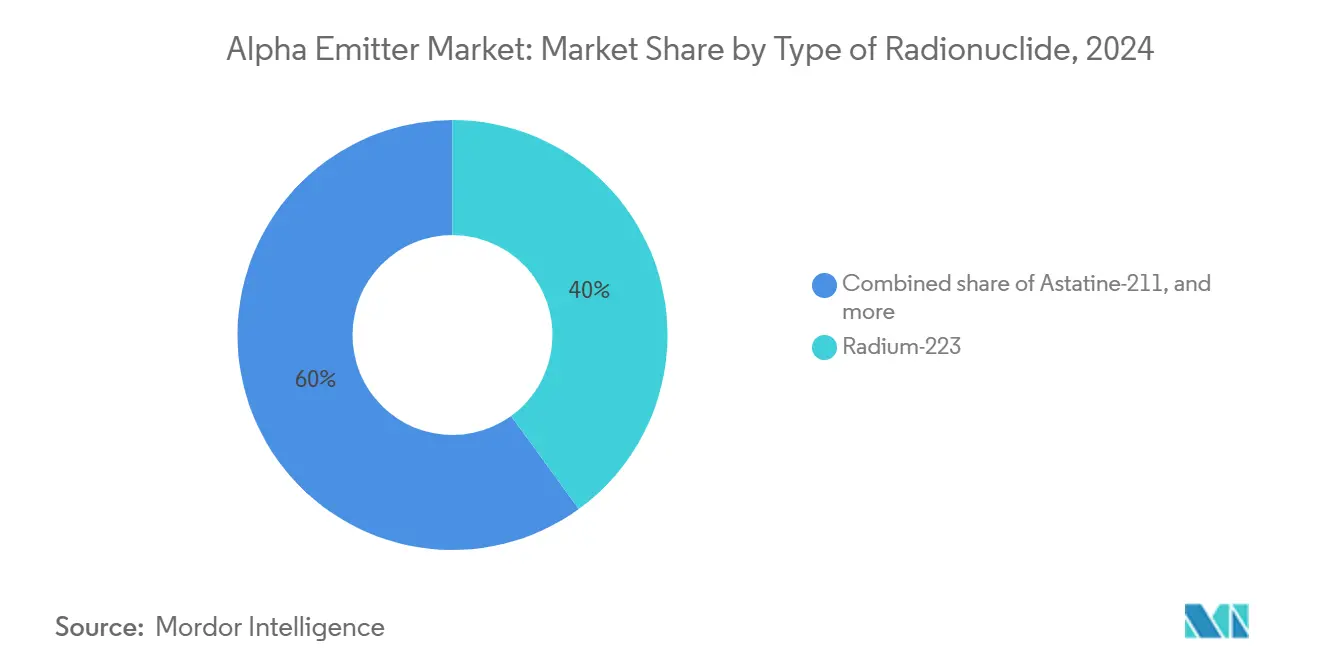

- حسب نوع النويدة المشعة، استحوذ راديوم-223 على 40.0% من حصة سوق باعث ألفا في عام 2024؛ من المتوقع أن يسجل أكتينيوم-225 أسرع معدل نمو سنوي مركب بنسبة 14.2% حتى عام 2030.

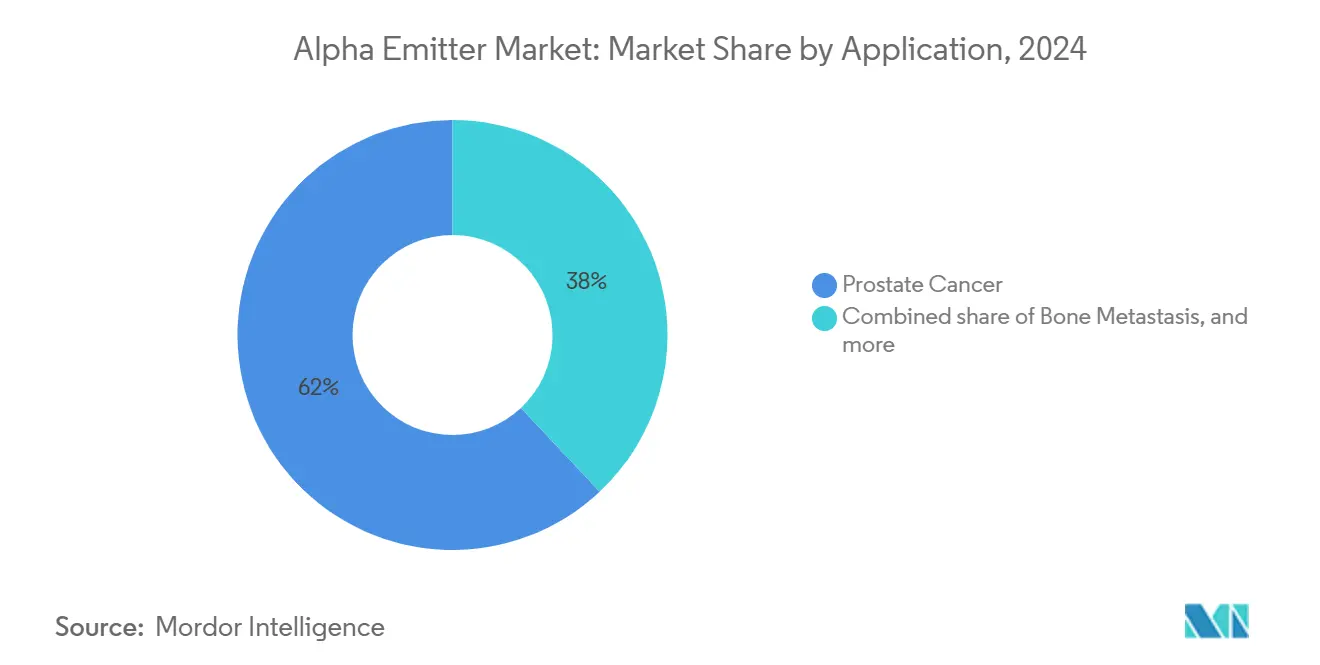

- حسب التطبيق، استحوذ سرطان البروستاتا على 62.0% من حجم سوق باعث ألفا في عام 2024، بينما من المتوقع أن تتوسع مؤشرات سرطان المبيض بمعدل نمو سنوي مركب 15.0% بين 2025-2030.

- حسب المستخدم النهائي، شكلت المستشفيات 70.0% من استخدام سوق باعث ألفا في عام 2024؛ من المتوقع أن تنمو مراكز التشخيص بنسبة 12.0% سنوياً حتى عام 2030.

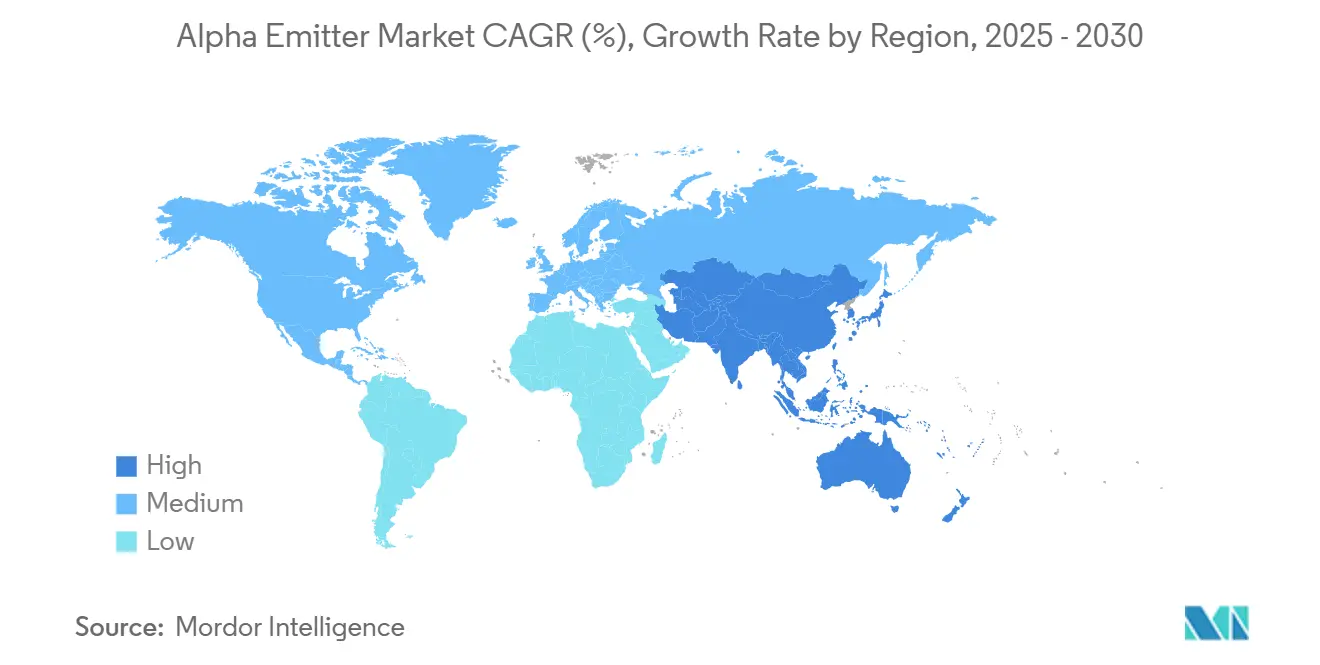

- حسب الجغرافيا، تصدرت أمريكا الشمالية بنسبة 45.0% من حصة إيرادات سوق باعث ألفا في عام 2024، ومن المقرر أن تسجل آسيا والمحيط الهادئ أعلى معدل نمو سنوي مركب إقليمي بنسبة 12.4% حتى عام 2030.

اتجاهات ورؤى سوق باعث ألفا العالمي

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تصاعد معدل الإصابة بالأورام الصلبة المقاومة للعلاج | +2.1% | عالمي | طويل الأمد (≥ 4 سنوات) |

| الكفاءة الفائقة لجسيمات ألفا في قتل الورم | +1.9% | عالمي | متوسط الأمد (2-4 سنوات) |

| موجة الاستثمار الاستراتيجي الصيدلاني | +1.5% | أمريكا الشمالية / أوروبا | متوسط الأمد (2-4 سنوات) |

| توسيع البنية التحتية لإنتاج النظائر | +1.2% | أمريكا الشمالية / آسيا | قصير الأمد (≤ سنتان) |

| تطوير الأطر التنظيمية والتعويضية | +1.0% | أمريكا الشمالية / أوروبا | قصير الأمد (≤ سنتان) |

| تحول خطوط إنتاج شركات الأدوية الكبرى نحو مقترنات الأدوية المشعة | +0.9% | عالمي | متوسط الأمد (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

تصاعد معدل الإصابة بالأورام الصلبة صعبة العلاج يقود الطلب

تزايد أعداد السرطانات المنتشرة التي تتهرب من الجراحة والعلاج الكيماوي والعلاج الإشعاعي الخارجي يرفع الاهتمام السريري بالمستحضرات الصيدلانية المشعة الباعثة لألفا. البيانات من تجارب راديوم-223 أظهرت انخفاضاً بنسبة 30% في خطر الوفيات في سرطان البروستاتا المنتشر[1]Christopher Parker, "Alpha Emitter Radium-223 and Survival in Metastatic Prostate Cancer," New England Journal of Medicine, nejm.org. هذه الفائدة في البقاء تحفز أطباء الأورام على وصف علاجات ألفا في وقت مبكر، خاصة للأمراض المهيمنة على العظام حيث أداء الطرائق السابقة كان ضعيفاً. تزايد دعوة المرضى للخيارات المبتكرة يحث أصحاب المصلحة في التعويضات على وضع مسارات الدفع بشكل رسمي، مما يعزز الاعتماد أكثر. مع تحديد التصوير الجزيئي للنقائل الدقيقة، يقدم النقل الخطي العالي للطاقة المحلي لجسيمات ألفا طريقاً فعالاً للقضاء على المرض المتبقي، مما يخلق دورة فعالة من نمو الطلب عبر أنواع أورام متعددة.

الكفاءة الفائقة في قتل الورم تعزز ثقة الأطباء

جسيمات ألفا تحقق نقلاً خطياً للطاقة بمعدل 80-100 كيلو إلكترون فولت/ميكرومتر مقارنة بـ 0.2 كيلو إلكترون فولت/ميكرومتر للباعثات بيتا، مما يلحق كسور مزدوجة الخيط في الحمض النووي بـ 1-3 ضربات لكل خلية. هذه القوة تمكن الجرع الفعالة بنشاطات تحافظ على الأنسجة السليمة المجاورة، وهي خاصية تتغلب على المقاومة في مكامن الورم ناقصة الأكسجة. البرامج السريرية التي تجمع أكتينيوم-225 مع ربائط مستضد غشاء البروستاتا النوعي أفادت عن استجابات دائمة حتى في المرضى الذين يتطورون على النظراء الباعثة لبيتا. مجموعة الأدلة المتراكمة تقنع مجالس الأورام بإدماج باعث ألفا في مسارات الرعاية المعيارية، مما يعزز زخم السوق.

الاستثمارات الصيدلانية الاستراتيجية تسرّع التطوير

صانعو الأدوية كبار رؤوس الأموال يستحوذون على شركات المستحضرات الصيدلانية المشعة المتخصصة للحصول على أصول خط الإنتاج والدراية بالنظائر. نوفارتيس اشترت مارينا أونكولوجي مقابل مليار دولار أمريكي في مايو 2024، مضيفة برامج أكتينيوم-225 متعددة. باير أمنت إمداداً حصرياً لأكتينيوم-225 للتجارب المتأخرة لسرطان البروستاتا عبر شراكة بانتيرا. التدفقات الرأسمالية تقصر جداول التطوير، وتوسع مساحات التصنيع، وتشير إلى الثقة للمنظمين والأطباء. المحللون يتوقعون أن يضم سوق باعث ألفا تسعة منتجات تجارية على الأقل بحلول عام 2030، ارتفاعاً من ثلاثة في عام 2024.

توسيع البنية التحتية لإنتاج النظائر يحسن التوفر

مختبر أوك ريدج الوطني التابع لوزارة الطاقة الأمريكية رفع مؤخراً إنتاج أكتينيوم-225 إلى حوالي 1 كوري سنوياً[2]Oak Ridge National Laboratory, "ORNL Ramps Up Production of Key Radioisotope for Cancer-Fighting Drug," ornl.gov. البرامج المتوازية المعتمدة على السيكلوترون في كندا وكوريا الجنوبية تهدف لسد الفجوات المتبقية في العرض السريري. هذه التوسعات تقلل قوائم الانتظار للتجارب وتسهل برامج الاستخدام الرحيم. الوكالة الدولية للطاقة الذرية تنسق جهود الدول الأعضاء لتنويع طرق الإنتاج، وتوفر التوجيه التقني الذي يسرّع الاعتماد في المناطق الناشئة[3]International Atomic Energy Agency, "IAEA Activities to Support Member States in the Production of Targeted Alpha Therapy Radiopharmaceuticals," nucmedbio.com.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| القدرة التصنيعية المحدودة للنظائر الرئيسية | -1.80% | عالمي | متوسط الأمد (2-4 سنوات) |

| عبء تكلفة البنية التحتية المتخصصة | -1.30% | الأسواق الناشئة | طويل الأمد (≥ 4 سنوات) |

| إرشادات التعويض غير المتسقة | -1.10% | أوروبا / آسيا | قصير الأمد (≤ سنتان) |

| بيانات السلامة طويلة الأمد المحدودة وقلة إلمام الأطباء | -1.00% | عالمي | متوسط الأمد (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

القدرة التصنيعية المحدودة تخلق اختناقات في العرض

الإنتاج السنوي لأكتينيوم-225 البالغ 1,700 ميلي كوري يمكنه علاج حوالي 2,800 مريض، وهو أقل من توقعات التسجيل في التجارب. إنتاج أستاتين-211 مقيد بالمنشآت التي تضم سيكلوترونات في الموقع لأن عمر النصف البالغ 7.2 ساعة يتطلب التركيب والإعطاء الفوري. مطورو المستحضرات الصيدلانية يتنافسون على التخصيصات، مما يؤخر بدء الدراسات ويطيل جداول التسويق. بينما تعد مناهج الإشعاع البروتوني والنووي الضوئي بالتوسع، يبقى النشر التجاري على بعد عدة سنوات، مما يقيد نمو السوق قريب الأمد.

متطلبات البنية التحتية المتخصصة ترفع تكاليف مقدمي الخدمة

التعامل مع باعث ألفا يستوجب مختبرات ساخنة، وأنظمة حقن مدرعة بشدة، وموظفين مختصين معتمدين في السلامة الإشعاعية. متطلبات رأس المال تتراوح من 0.5-1.5 مليون دولار أمريكي لكل منشأة. المستشفيات الأصغر مترددة في الاستثمار دون ضمان التعويض، مما يؤدي إلى فوارق في الاعتماد بين المراكز الثلاثية والبيئات المجتمعية. بروتوكولات النقل وإدارة النفايات الإضافية ترفع النفقات التشغيلية، مما يثبط الانتشار الجغرافي الواسع في أنظمة الصحة المقيدة التكلفة.

تحليل القطاع

حسب النويدة المشعة: تحول الزخم من الباعثات الراسخة إلى المتعددة الاستخدامات

راديوم-223 استحوذ على 40.0% من حصة سوق باعث ألفا في عام 2024 بسبب موافقته التنظيمية عام 2013 لآفات عظام سرطان البروستاتا المنتشر. الإلمام بالسوق، وتغطية الرعاية الطبية، وبيانات السلامة القوية تدعم موقفه الرائد. ومع ذلك، أكتينيوم-225 يسجل أسرع اعتماد، بمعدل نمو سنوي مركب متوقع 14.2% حتى 2030 حيث تستفيد الشركات من سلسلة تحلله الرباعية الجسيمات لتصميم مقترنات قوية. حجم سوق باعث ألفا لمنتجات أكتينيوم-225 متوقع أن يرتفع من 0.15 مليار دولار في 2024 إلى 0.46 مليار دولار بحلول 2030، مما يعكس التطبيقات الواسعة في الأورام الصلبة. أستاتين-211، بانبعاث ألفا 100% وعمر نصف 7.2 ساعة، ينحت مكانة في إعدادات المرضى الخارجيين التي تستفيد من التصفية السريعة. مطورو كيمياء الشالات التي تقلل إعادة توزيع النويدات الابنة يوسعون مؤشره العلاجي، خاصة للمرض المجهري.

المنافسة تتشكل بشكل متزايد بواسطة توفر النظائر وليس الفعالية المتأصلة. اتفاقيات العرض الحصرية، مثل باير-بانتيرا لأكتينيوم-225، تعطي الرعاة نفوذاً في جداول التجارب والتسويق. الاتحادات الأكاديمية-الصناعية مثل بريمساب في أوروبا تتعاون لإضفاء الطابع الديمقراطي على الوصول، لكن قدرة الإنتاج ما زالت الخطوة المحددة للمعدل لتقدم خط الإنتاج. الداخلون الجدد للسوق يستكشفون طرق الثوريوم المولدة بالسيكلوترون والطرق المسرّعة بالليزر لتأمين العرض المتميز، وهي استراتيجية من المحتمل أن تؤثر على الموضع التنافسي خلال أفق التوقعات.

حسب التطبيق: معقل سرطان البروستاتا يواجه تنويعاً سريعاً

مؤشرات سرطان البروستاتا شكلت 62.0% من حجم سوق باعث ألفا في عام 2024، مما يعكس فائدة البقاء التي أظهرها راديوم-223 وانتشار النقائل الهيكلية في المرض المتقدم[4]Joint Research Centre, "Alpha-Emitters Based Therapy Prolongs Life for Patients with Advanced Prostate Cancer," joint-research-centre.ec.europa.eu. الهدف المحدد جيداً لمستضد غشاء البروستاتا النوعي ووكلاء التصوير المتاحين يبسطان اختيار المريض، مما يحافظ على الاستخدام العالي. مع ذلك، خطوط إنتاج سرطان المبيض التي تستفيد من مقترنات أكتينيوم-225 وأستاتين-211 تحقق استجابات مبكرة واعدة في الأورام المقاومة للبلاتين. هذا القطاع متوقع أن ينمو 15% سنوياً حتى 2030، مما يؤكل حصة البروستاتا.

الأورام العصبية الصماء تمثل فرصة ناشئة أخرى. عوامل رصاص-212 وبزموت-212 التي تربط أنواع مستقبلات السوماتوستاتين الفرعية تظهر فعالية مقارنة بالباعثات بيتا في الدراسات المبكرة مع ملفات أمان مناسبة. مع تمكين الأزواج التشخيصية العلاجية للتقسيم الطبقي للمرضى في الوقت الفعلي، من المحتمل أن تنتقل باعثات ألفا إلى ما وراء إعدادات الإنقاذ إلى خطوط أبكر، مما يزيد تنويع مزيج التطبيقات.

حسب المستخدم النهائي: المراكز المتخصصة ترسو الاعتماد بينما التوعية المجتمعية تتسارع

المستشفيات، خاصة المراكز الطبية الأكاديمية مع أقسام الطب النووي المتكاملة، مثلت 70.0% من الاستخدامات في عام 2024. هذه المنشآت تمتلك مختبرات ساخنة مخصصة، وغرف نظيفة من الدرجة سي، وفرق متعددة التخصصات مدربة على سلامة إشعاع ألفا. حجم سوق باعث ألفا للعلاجات في المستشفيات متوقع أن ينمو بمعدل نمو سنوي مركب 10.8% مع تجديد المزيد من الشبكات الثلاثية للبنية التحتية. مراكز التشخيص المنتسبة لمجموعات الأورام تظهر كأسرع قطاع مستخدم نهائي نمواً، متوقع أن يتوسع 12% سنوياً. تركيبات الطقم البارد المبسطة والتعامل مع النظائر المعتمد على المولد يخفض الحواجز التشغيلية، مما يسمح للمراكز المجتمعية بتقديم علاجات ألفا دون صيدليات إشعاعية كاملة النطاق. البائعون يطلقون برامج تنفيذ شاملة تحزم تصميم سير العمل، وتدريب الموظفين، والوثائق التنظيمية، مما يوسع الوصول الجغرافي ويخفف اختناقات القدرة.

تحليل الجغرافيا

تحليل الجغرافيا

أمريكا الشمالية استحوذت على 45.0% من إيرادات سوق باعث ألفا في عام 2024، مدعومة بآليات التعويض المتقدمة والإنتاج المحلي للنظائر. إنتاج مختبر أوك ريدج الوطني السنوي البالغ 1 كوري من أكتينيوم-225 يوفر للمطورين المحليين عرضاً موثوقاً، بينما توجيه إدارة الغذاء والدواء الأمريكية للمستحضرات الصيدلانية المشعة يبسط الموافقات. الاستثمارات الجارية من نوفارتيس وليلي في مصانع التصنيع في الولايات المتحدة تضمن قابلية التوسع من السريري إلى التجاري وتعزز الهيمنة الإقليمية.

آسيا والمحيط الهادئ هي الجغرافيا الأسرع نمواً، متوقع أن تسجل معدل نمو سنوي مركب 12.54% حتى عام 2030. اليابان وكوريا الجنوبية تستفيدان من شبكات السيكلوترون الناضجة والكيميائيين الإشعاعيين ذوي الخبرة لإجراء تجارب العلاج بألفا متعددة المراكز، بينما مبادرة الصين الصحية 2030 تخصص التمويل للطرائق الأورام المتقدمة. الجهود المدعومة حكومياً لتوطين إنتاج النظائر-بما في ذلك خط سيكلوترون هدف الثوريوم في سيتشوان-متوقع أن يخفف الاعتماد على الاستيراد، مما يعزز أنظمة الابتكار المحلية.

أوروبا تحافظ على حصة قوية عبر البنية التحتية البحثية التعاونية وعمق المواهب في الكيمياء الإشعاعية. الإجراء المركزي لوكالة الأدوية الأوروبية للمستحضرات الصيدلانية المشعة، مقترن بمنح أوروبا الأفق، يسرّع الترجمة السريرية. ومع ذلك، قواعد التعويض المجزأة عبر الدول الأعضاء تعقد وصول السوق، مما يبطئ الاعتماد الموحد. الدول الشرق أوسطية مثل إسرائيل والسعودية تبني مراكز سرطان متخصصة مجهزة للعلاج بألفا المستهدف، مما يضع المنطقة كمجموعة نمو ثانوية.

المشهد التنافسي

المشهد التنافسي

سوق باعث ألفا يتميز ببنية مركزة معتدلة مرساة بثلاث شركات أدوية متعددة الجنسيات تسيطر مجتمعة على 48% من إيرادات عام 2024. نوفارتيس تقود بشركة تطبيقات المسرع المتقدمة التابعة وخط إنتاج أكتينيوم-225 من ستة أصول. باير تحتل المركز الثاني من خلال زوفيجو ومرشحين متعددين في المراحل المبكرة مدعومين بعرض نظائر حصري من بانتيرا. شركة أكتينيوم للمستحضرات الصيدلانية تكمل المستوى الأول، مستفيدة من تقنية السيكلوترون المملوكة لإنتاج أكتينيوم-225 ذاتياً وتقليل تكلفة البضائع.

المنافسة تشتد على محورين. أولاً، الشركات تتسابق لتأمين تيارات النظائر الخام، غالباً عبر اتفاقيات أخذ أو دفع متعددة السنوات مع المختبرات الوطنية أو الموردين الخاصين. ثانياً، التمايز السريري يعتمد على ابتكار الربائط التي تزيد نسب الورم إلى الأنسجة الطبيعية. الشركات الناشئة التي تركز على الشالات الماكروسيكلية والبناءات ثنائية النوعية تجذب التمويل المخاطر، متحدية الشركات الراسخة في سرعة الابتكار. التحالفات الاستراتيجية بين شركات التصوير ومطوري العلاج تمكن الاقتران التشخيصي العلاجي الذي يحسن اختيار المريض ويمكن أن يعيد تعريف قيادة السوق.

الاستراتيجية التنظيمية تصبح سلاح تنافسي. الرعاة القادرون على تنسيق الدراسات التسجيلية العالمية والاستفادة من أدلة العالم الحقيقي قد يؤمنون توسعات الملصق قبل المنافسين. مفاوضات التسعير والتعويض تعتمد على إظهار مكاسب البقاء الإجمالية، وتحسينات جودة الحياة، وتعويضات موارد المستشفى، عوامل تفضل الشركات ذات الفرق الاقتصادية الصحية المتكاملة. مع توسع قدرة العرض، ستتحول الانتباه التنافسي إلى عائد التصنيع، واحتواء التكلفة، والوصول الجغرافي، مما يحدد الموضع طويل الأمد.

قادة صناعة باعث ألفا

-

شركة باير

-

شركة أكتينيوم للمستحضرات الصيدلانية

-

شركة تيليكس للمستحضرات الصيدلانية

-

شركة فيوجن للمستحضرات الصيدلانية

-

شركة نوفارتيس

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الحديثة في الصناعة

- أبريل 2025: شركة ألفا تاو الطبية حصلت على إعفاء الجهاز الاستقصائي من إدارة الغذاء والدواء لتقييم ألفا دارت في الورم الأرومي الدبقي المتكرر، مما يشير إلى تزايد الثقة السريرية في مصادر ألفا المزروعة محلياً.

- يناير 2025: نوفارتيس قدمت مرشحين لسرطان البروستاتا موسومين بأكتينيوم إلى تجارب المراحل المتأخرة، مؤكدة توقعها أن عرض النظائر سيتوسع بالتوازي مع تسجيل التجارب.

- مايو 2024: نوفارتيس استحوذت على مارينا أونكولوجي مقابل مليار دولار أمريكي، مدخلة أربعة برامج أكتينيوم-225 إلى خط إنتاجها ومضعة معيار تقييم جديد لأصول الربائط المشعة السريرية المبكرة.

- فبراير 2024: باير نفذت شراكة عرض حصرية مع بانتيرا لكميات أكتينيوم-225، معكسة نماذج الشراء المسبق لأشباه الموصلات التي تؤمن المواد الخام قبل ارتفاع الطلب.

- يناير 2024: أورانو ميد أفادت عن بيانات المرحلة الأولى الإيجابية لرصاص-212 في الأورام العصبية الصماء، مما يعزز الجدوى العلاجية لباعث ألفا المعادن الثقيلة.

نطاق تقرير سوق باعث ألفا العالمي

في المستحضرات الصيدلانية المشعة العلاجية، النويدات المشعة ذات باعث ألفا تلعب دوراً مهماً في علاج السرطانات. خصائص باعث ألفا أدت إلى اختلافات عميقة بين هذا المجال ومجالات أخرى من الطب النووي. بسبب مداها القصير ونقلها الخطي العالي للطاقة (إيداع الطاقة في وحدة طول مسارها)، جسيمات ألفا أخذت اهتماماً ملحوظاً في البحث الطبي. سوق باعث ألفا مقسم إلى نوع النويدة المشعة، والتطبيق، والمستخدم النهائي، والجغرافيا. حسب نوع النويدة المشعة، السوق مقسم إلى أستاتين-211، راديوم-223، أكتينيوم-225، رصاص-212، بزموت-212، ونويدات مشعة أخرى. حسب التطبيق، السوق مقسم إلى سرطان البروستاتا، نقائل العظام، سرطان المبيض، سرطان البنكرياس، الأورام الصماء، وتطبيقات أخرى. حسب المستخدم النهائي، السوق مقسم إلى المستشفيات، مراكز التشخيص، ومستخدمين نهائيين آخرين. حسب الجغرافيا، السوق مقسم إلى أمريكا الشمالية، أوروبا، آسيا، الشرق الأوسط وأفريقيا، وأمريكا الجنوبية. التقرير يقدم أحجام السوق والتوقعات بالقيمة (مليار دولار أمريكي) للقطاعات المذكورة أعلاه.

| أستاتين-211 |

| راديوم-223 |

| أكتينيوم-225 |

| رصاص-212 |

| بزموت-212 |

| نويدات مشعة أخرى |

| سرطان البروستاتا |

| نقائل العظام |

| سرطان المبيض |

| سرطان البنكرياس |

| الأورام الصماء |

| تطبيقات أخرى |

| المستشفيات |

| مراكز التشخيص |

| مستخدمون نهائيون آخرون |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| باقي أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| كوريا الجنوبية | |

| أستراليا | |

| باقي آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي |

| جنوب أفريقيا | |

| باقي الشرق الأوسط وأفريقيا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| باقي أمريكا الجنوبية |

| حسب نوع النويدة المشعة | أستاتين-211 | |

| راديوم-223 | ||

| أكتينيوم-225 | ||

| رصاص-212 | ||

| بزموت-212 | ||

| نويدات مشعة أخرى | ||

| حسب التطبيق | سرطان البروستاتا | |

| نقائل العظام | ||

| سرطان المبيض | ||

| سرطان البنكرياس | ||

| الأورام الصماء | ||

| تطبيقات أخرى | ||

| حسب المستخدم النهائي | المستشفيات | |

| مراكز التشخيص | ||

| مستخدمون نهائيون آخرون | ||

| الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| كوريا الجنوبية | ||

| أستراليا | ||

| باقي آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي | |

| جنوب أفريقيا | ||

| باقي الشرق الأوسط وأفريقيا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

الأسئلة الرئيسية المجاب عنها في التقرير

ما الذي يقود النمو الحالي في سوق باعث ألفا؟

تزايد معدل الإصابة بالأورام الصلبة المقاومة للعلاج، والكفاءة الفائقة لجسيمات ألفا في قتل خلايا الورم، والاستثمار الثقيل من شركات الأدوية الرائدة تتحد لتغذية التوسع مضاعف الرقمين.

أي نويدة مشعة متوقع أن تنمو أسرع حتى عام 2030؟

أكتينيوم-225 متوقع أن يسجل أعلى معدل نمو سنوي مركب حيث سلسلة تحلله رباعية الجسيمات تدعم اقتران الربائط المتعدد عبر أنواع سرطان متعددة.

لماذا سرطان البروستاتا ما زال يشكل أكبر حصة من استخدام باعث ألفا؟

فائدة البقاء المثبتة لراديوم-223، ومسارات التعويض الراسخة، والانتشار العالي للنقائل الهيكلية في سرطان البروستاتا المتقدم تحافظ على الطلب القوي في هذه المؤشرة.

ما الذي يحد من الاعتماد الأوسع لباعث ألفا اليوم؟

قدرة إنتاج النظائر العالمية تبقى دون الطلب السريري المتوقع، والمستشفيات يجب أن تستثمر في بنية تحتية متخصصة للتعامل يمكن أن تكلف 0.5-1.5 مليون دولار أمريكي لكل موقع.

أي منطقة تتوسع أسرع، ولماذا؟

آسيا والمحيط الهادئ متوقع أن تنمو بمعدل نمو سنوي مركب 12.54% بسبب توسع البنية التحتية للأورام، والدعم الحكومي للعلاجات المتقدمة، ومبادرات إنتاج النظائر المحلية الناشئة.

كيف تؤمن الشركات إمدادات النظائر الموثوقة؟

الشركات توقع اتفاقيات حصرية متعددة السنوات مع المختبرات الوطنية أو الموردين الخاصين وتستثمر في تقنيات السيكلوترون أو المولد المملوكة للسيطرة على المواد الخام الحرجة.

آخر تحديث للصفحة في: