حجم وحصة سوق أدوية سرطان الظهارة البولية

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

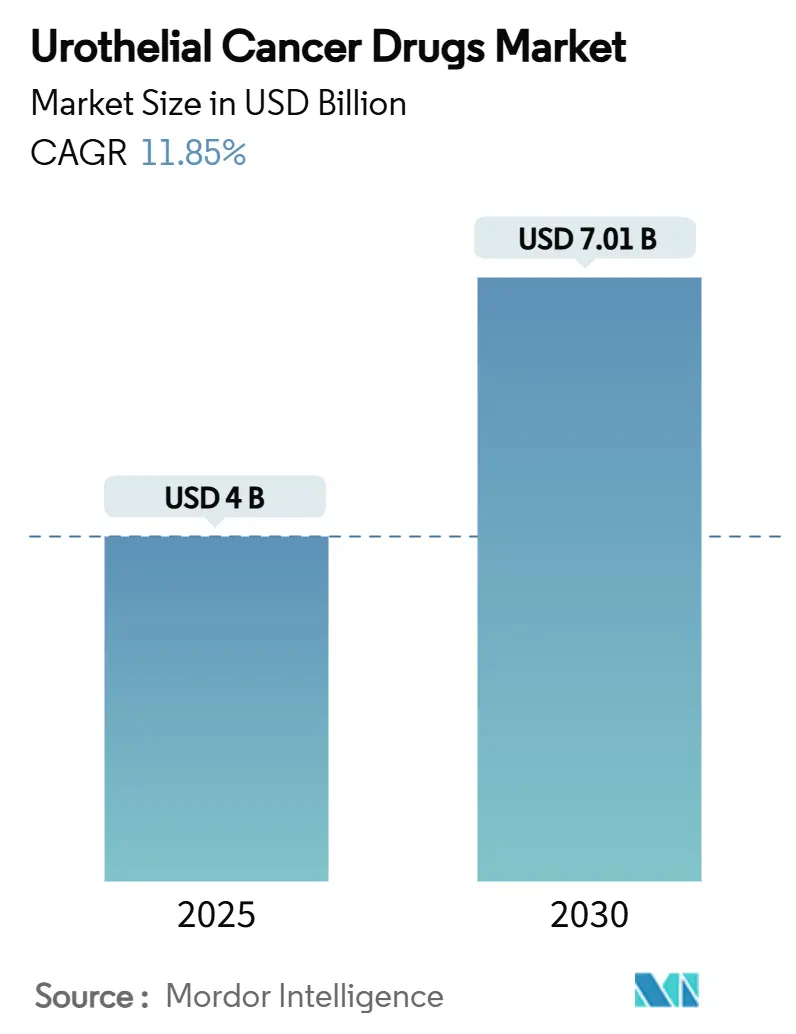

| حجم السوق (2025) | 4 مليار دولار أمريكي |

| حجم السوق (2030) | 7.01 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 11.85% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق أدوية سرطان الظهارة البولية بواسطة Mordor Intelligence

بلغ حجم سوق أدوية سرطان الظهارة البولية 4.00 مليار دولار أمريكي في 2025 ومن المتوقع أن يصل إلى 7.01 مليار دولار أمريكي بحلول 2030، مُتوسِّعاً بمعدل نمو سنوي مركب قدره 11.85% خلال هذه الفترة، مما يؤكد الطلب القوي على العلاجات المبتكرة. تتضافر عوامل تصاعد معدل الإصابة بالمرض، والاعتماد السريع على عوامل المناعة الورمية، والتسريع التنظيمي للمترافقات الدوائية المضادة للأجسام (ADCs) لدفع النمو، بينما الاستثمار المستمر في الطب الدقيق يوسع قاعدة المرضى المؤهلين للعلاج المستهدف. الأنظمة المركبة التي تجمع بين المترافقات الدوائية المضادة للأجسام ومثبطات نقاط التفتيش المناعية تعيد تعريف معايير الخط الأول، حتى مع تحسين البروتوكولات المُوجَّهة بالمؤشرات الحيوية للدقة العلاجية وإطالة نتائج البقاء. تحتفظ أمريكا الشمالية بالهيمنة من خلال الاعتماد المبكر للتكنولوجيا والسداد السخي، بينما مبادرات الفحص القوية في آسيا والمحيط الهادئ والبنية التحتية المتوسعة لعلم الأورام تدفع أسرع المكاسب الإقليمية. يؤدي النقص المستمر في عصية كالميت غيران (BCG) إلى تضخيم الفرص للعوامل داخل المثانة من الجيل التالي والعلاجات الجينية، لكنه في الوقت نفسه يكشف نقاط ضعف سلسلة التوريد التي يجب على أصحاب المصلحة معالجتها.

النتائج الرئيسية للتقرير

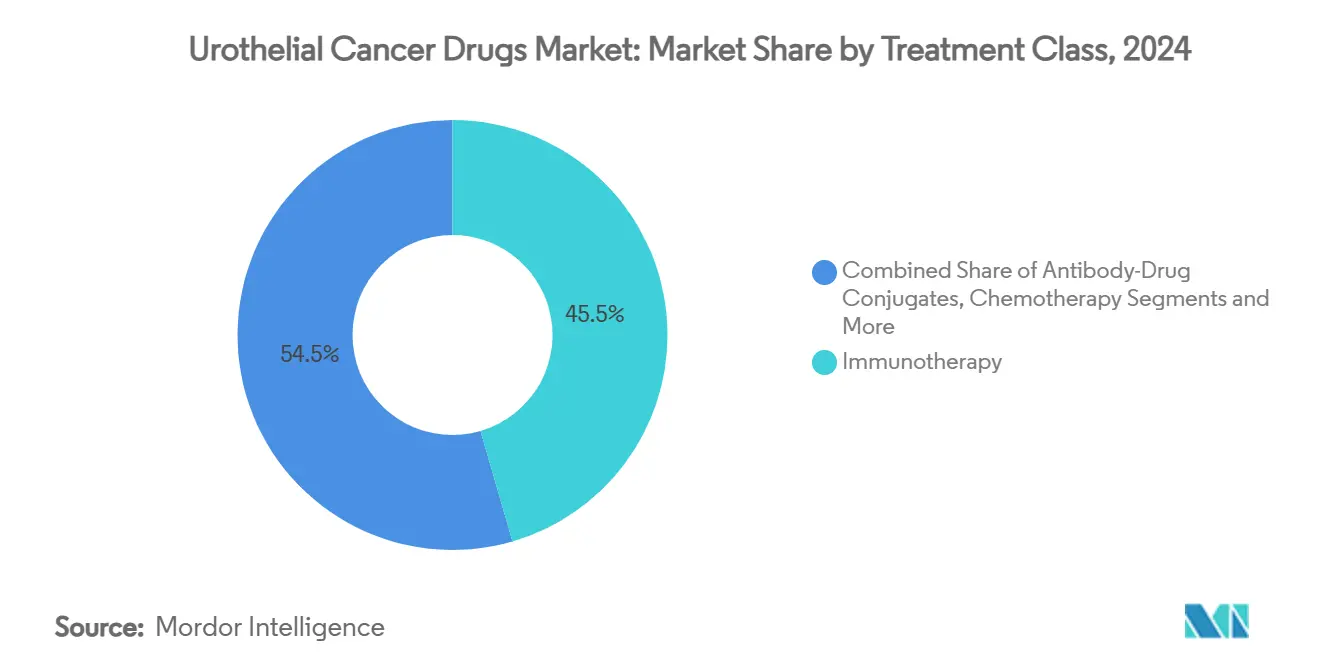

- حسب فئة العلاج، تصدر العلاج المناعي بـ 45.51% من حصة سوق أدوية سرطان الظهارة البولية في 2024؛ المترافقات الدوائية المضادة للأجسام تتقدم بمعدل نمو سنوي مركب قدره 18.65% حتى 2030.

- حسب خط العلاج، سيطرت خيارات الخط الأول على 56.53% من حصة حجم سوق أدوية سرطان الظهارة البولية في 2024، بينما من المتوقع أن ترتفع الرعاية التعزيزية/الاستقرارية بمعدل نمو سنوي مركب قدره 12.85% حتى 2030.

- حسب مرحلة السرطان، استحوذ سرطان المثانة غير الغازي للعضل على 47.62% من الحصة في 2024؛ المرض المنتشر يتصاعد بمعدل نمو سنوي مركب قدره 13.85% على نفس الأفق.

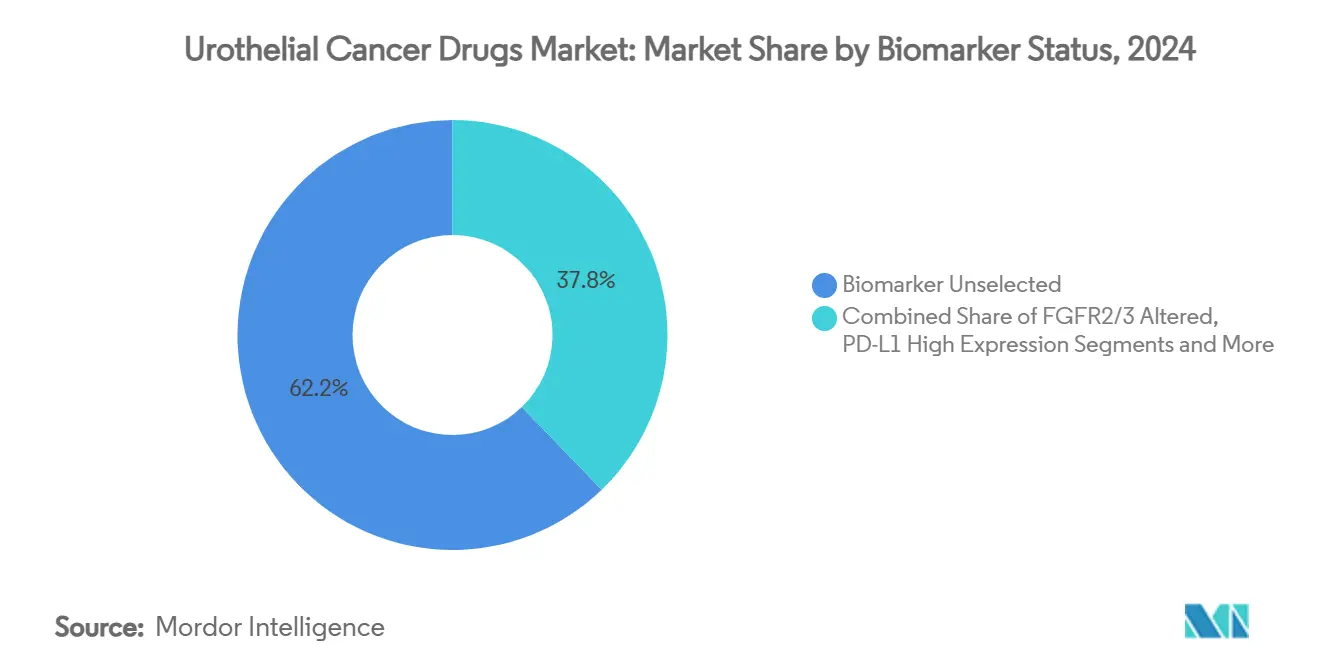

- حسب حالة المؤشر الحيوي، احتلت المجموعة غير المُنتقاة 62.25% من عائدات 2024؛ المرضى ذوو FGFR2/3 المُغيَّر يشكلون المنطقة الأسرع نمواً بمعدل نمو سنوي مركب قدره 19.55%.

- حسب قناة التوزيع، استحوذت صيدليات المستشفيات على 68.15% من الحصة في 2024، بينما الصيدليات الإلكترونية تتوسع بمعدل نمو سنوي مركب قدره 18.35% حتى 2030.

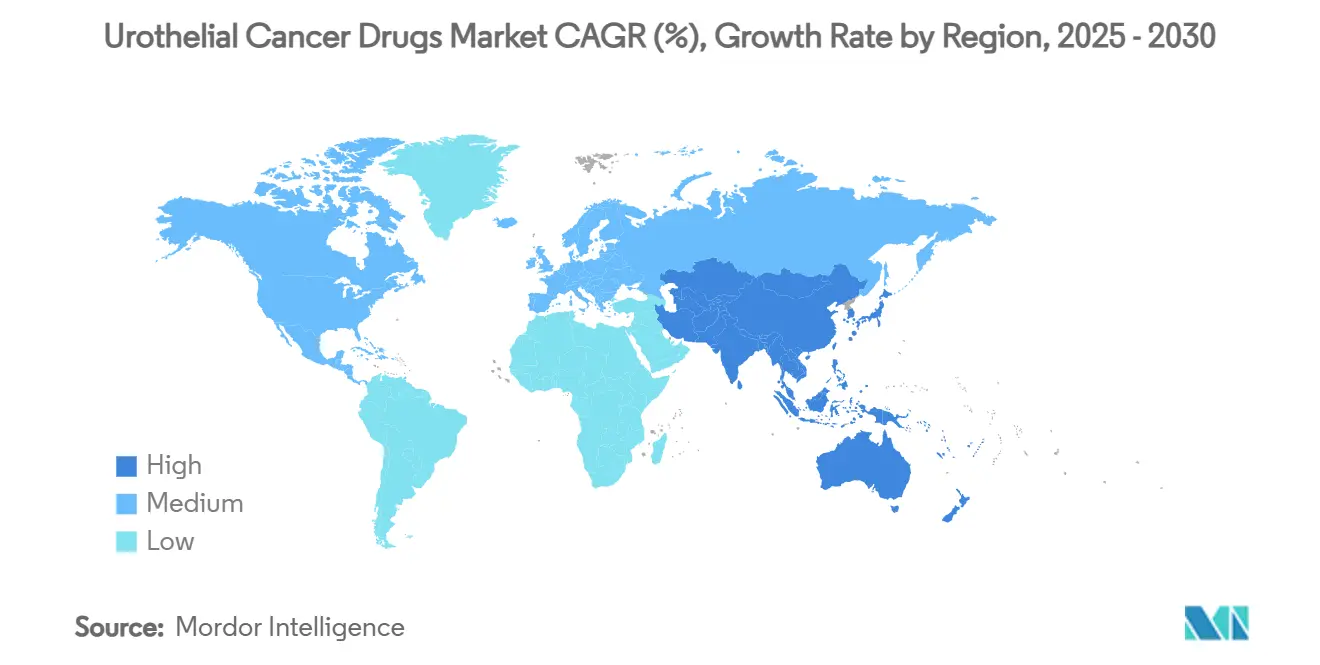

- حسب الجغرافيا، هيمنت أمريكا الشمالية بـ 43.15% من الحصة في 2024، وآسيا والمحيط الهادئ في طريقها لمعدل نمو سنوي مركب قدره 12.35% حتى 2030.

اتجاهات ورؤى سوق أدوية سرطان الظهارة البولية العالمية

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| ارتفاع معدل الإصابة بحالات سرطان الظهارة البولية عالمياً | +2.5% | عالمي، مع أعلى تأثير في أمريكا الشمالية وأوروبا | طويل الأمد (≥ 4 سنوات) |

| اعتماد مثبطات نقاط التفتيش المناعية كمعيار الخط الأول | +1.8% | أمريكا الشمالية والاتحاد الأوروبي في المقدمة، متوسعة إلى آسيا والمحيط الهادئ | متوسط الأمد (2-4 سنوات) |

| التسريع التنظيمي للمترافقات الدوائية المضادة للأجسام (ADCs) | +1.2% | عالمي، مع مكاسب مبكرة في الولايات المتحدة، والاتحاد الأوروبي يتبع | قصير الأمد (≤ سنتان) |

| شراكات الشركات الكبرى تعزز سرعة إطلاق مثبطات FGFR | +0.9% | عالمي، مركز في الأسواق المتقدمة في البداية | متوسط الأمد (2-4 سنوات) |

| تشخيصات المؤشرات الحيوية البولية القائمة على الذكاء الاصطناعي توسع المجموعة القابلة للعلاج | +0.7% | أمريكا الشمالية والاتحاد الأوروبي كنواة، انتشار إلى آسيا والمحيط الهادئ | طويل الأمد (≥ 4 سنوات) |

| توسيعات سداد Medicare ودافع التأمين الخاص لتركيبات ADC + IO | +0.6% | أمريكا الشمالية بشكل أساسي، أسواق مختارة في الاتحاد الأوروبي | قصير الأمد (≤ سنتان) |

| المصدر: Mordor Intelligence | |||

ارتفاع معدل الإصابة بحالات سرطان الظهارة البولية عالمياً

تستمر تشخيصات سرطان المثانة العالمية في التصاعد، حيث تحتل مرتبة ضمن أهم ستة أورام خبيثة في الدول ذات الدخل المرتفع وتتسارع في الاقتصادات الناشئة. المسرطنات البيئية والديموغرافيا المتقدمة في السن والوصول الأوسع للفحص بالتنظير المثاني يوسع المجموعة القابلة للمعالجة من المرشحين للعلاجات الجديدة. المجموعات المرضية الأصغر سناً في آسيا والمحيط الهادئ تظهر بشكل متزايد أنماطاً ظاهرية مرضية عدوانية تتطلب أنظمة علاجية مطولة ومركبة. الاعتراف بسرطانات الظهارة البولية للمسلك العلوي ككيان سريري متميز يولد قطاعات علاجية جديدة تتطلب نهجاً مخصصة. استثمار النظام الصحي في مراكز متخصصة مكرسة لأورام الجهاز البولي يبسط فترات التشخيص إلى العلاج ويوسع إجمالي الطلب السوقي. التأثير الصافي هو ارتفاع دائم في المرضى المؤهلين، مما يوسع مباشرة إمكانات الإيرادات لأصحاب المصلحة.

اعتماد مثبطات نقاط التفتيش المناعية كمعيار الخط الأول

حصلت مثبطات نقاط التفتيش مثل pembrolizumab وdurvalumab على موافقات واسعة للخط الأول عبر مراحل متعددة من المرض في 2024، مما أزاح العلاج الكيميائي القائم على السيسبلاتين للمجموعات المؤهلة[1]Neil M. Iyengar, "Assessing 2024 Oncology Advances and Looking Ahead," Cancer Network, cancernetwork.com. أكدت دراسة NIAGARA لـ durvalumab مكاسب البقاء الإجمالي، مما حفز مراجعات الإرشادات وقبول دافع التأمين. بروتوكولات التركيب - وأبرزها enfortumab vedotin مع pembrolizumab - تعيد تعريف أفضل الممارسات وتكثف تيارات الإيرادات. خوارزميات المؤشرات الحيوية المتطورة التي تستغل تعبير PD-L1 والعبء الطفري للورم تحسن اختيار المريض، وبالتالي ترفع معدلات الاستجابة. التركيبات تحت الجلد توفر راحة لوجستية، مما يدعم الانتشار في البيئات المجتمعية. مجتمعة، هذه العوامل تقوي مسار سوق أدوية سرطان الظهارة البولية.

التسريع التنظيمي للمترافقات الدوائية المضادة للأجسام (ADCs)

المنظمون الأمريكيون والأوروبيون يسرعون مراجعات المترافقات الدوائية المضادة للأجسام تحت مسارات الاختراق والتسريع، مما يضغط الجداول الزمنية للتطوير من أقواس عقد كامل إلى آفاق ثلاث إلى خمس سنوات[2]"Pfizer Advances Bold Vision for Future of Cancer Care at the ASCO 2025 Annual Meeting," Pfizer, pfizer.com. موافقات التشخيص المصاحب بالتوازي تنعم طرق التسويق أكثر. تدفقات رأس المال المغامر والمؤسسي تكثفت نحو المترافقات من الجيل التالي التي تستهدف Nectin-4 وTrop-2 والمستضدات الناشئة، مما يوسع المجال التنافسي. التقارب التنظيمي العالمي يسهل الإطلاقات المتزامنة متعددة المناطق، مما يضخم مزايا الريادة. السوابق الناجحة للمترافقات الدوائية المضادة للأجسام في سرطان الظهارة البولية تؤثر أيضاً على خطوط أنابيب الأورام الصلبة الأخرى، مما يعزز قيمة المنصة للشركات التقنية الحيوية المبتكرة.

شراكات الشركات الكبرى تعزز سرعة إطلاق مثبطات FGFR

التعاون الذي يجمع منصات اكتشاف التكنولوجيا الحيوية مع نطاق الشركات الكبرى يقصر الوقت إلى السوق للعوامل الموجهة لـ FGFR مثل erdafitinib. اتفاقيات التطوير المشترك توفر الموارد للتجارب المحورية والتشخيص المصاحب والدراسات اللاحقة للموافقة، مما يخفف المخاطر بينما يعظم الوصول. حقوق التسويق المشتركة تسرع الاختراق العالمي، خاصة في الأسواق التي تتطلب حضوراً كبيراً للقوى الميدانية. الترخيص المتبادل يعزز المحافظ المتكاملة علاجياً، مما يخلق خيارات لأنظمة التركيب والتسلسل للخط التالي. هذه التناغمات مجتمعة تعزز سرعة الاعتماد، مما يعزز مسار توسع سوق أدوية سرطان الظهارة البولية.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| التكلفة العالية للعلاجات المناعية والمترافقات الدوائية المضادة للأجسام | -1.4% | عالمي، الأكثر حدة في الأسواق الناشئة | متوسط الأمد (2-4 سنوات) |

| الأحداث الضارة المرتبطة بالمناعة تحد من الالتزام طويل الأمد | -0.8% | عالمي، مع تأثير أعلى في المجموعات المسنة | طويل الأمد (≥ 4 سنوات) |

| النقص العالمي في تصنيع BCG يطيل أنظمة NMIBC | -0.6% | عالمي، نقص حاد في أمريكا الشمالية والاتحاد الأوروبي | قصير الأمد (≤ سنتان) |

| الوصول المحدود لاختبار التشخيص المصاحب في الأسواق الناشئة | -0.5% | آسيا والمحيط الهادئ، الشرق الأوسط وأفريقيا، أمريكا اللاتينية بشكل أساسي | طويل الأمد (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

التكلفة العالية للعلاجات المناعية والمترافقات الدوائية المضادة للأجسام

النفقات العلاجية السنوية لأنظمة التركيب تتجاوز 200,000 دولار أمريكي لكل مريض في الاقتصادات المتقدمة، مما يجهد ميزانيات دافع التأمين ويفرض عوائق صارمة للتخويل المسبق. البنية التحتية المتخصصة للغاية للحقن والمراقبة المكثفة تضخم التكاليف غير المباشرة، بينما التغطية التأمينية المحدودة تقيد الاعتماد في المناطق الناشئة. برامج المساعدة الدوائية تولد راحة انتقائية لكنها تبقى غير كافية للوصول الواسع. العقود القائمة على القيمة تكتسب زخماً، مما يجعل السداد مشروطاً بالنتائج الحقيقية ويجبر المصنعين على توثيق الجدارة الاقتصادية الدوائية. المنافسة الحيوية المماثلة قد تخفف التسعير لمثبطات نقاط التفتيش المبكرة، لكن تصنيع المترافقات الدوائية المضادة للأجسام المعقد يثبط الدخول العام قريب الأمد، مما يحافظ على ضغوط القدرة على تحمل التكاليف.

الأحداث الضارة المرتبطة بالمناعة تحد من الالتزام طويل الأمد

حصار نقاط التفتيش يطلق سموماً مناعية ذاتية يمكن أن تتطلب التوقف في ما يصل إلى 20% من المرضى المعالجين، مما يقلل التعرض التراكمي للعلاج وتحقيق الإيرادات. الإصابة متعددة الأعضاء تتطلب إدارة تخصصية فرعية، مما يرفع تعقيد الرعاية والتكلفة. الاضطرابات المناعية الذاتية الموجودة مسبقاً والعمر المتقدم يضخمان المخاطر، مما يضيق المجموعة المؤهلة. المؤشرات الحيوية التنبؤية للأحداث الضارة تبقى بعيدة المنال، مما يعقد ثقة الطبيب وتخطيط العلاج. الأنظمة الصحية تجرب مسارات إدارة متخصصة، لكن المراكز ذات الموارد المحدودة قد تؤجل الاعتماد، مما يقيد الانتشار العالمي لأنظمة العلاج المناعي.

تحليل القطاعات

حسب فئة العلاج: المترافقات الدوائية المضادة للأجسام تقود علم الأورام من الجيل التالي

أنتجت المترافقات الدوائية المضادة للأجسام أسرع صعود في الإيرادات، مع توقع معدل نمو سنوي مركب قدره 18.65% بين 2025 و2030 حيث أعادت بيانات EV-302 لـ enfortumab vedotin تحديد معايير البقاء في المرض المنتشر غير المعالج. هيمن العلاج المناعي في 2024 بـ 45.51% من شريحة سوق أدوية سرطان الظهارة البولية، لكن معدلات الاستجابة المتوقفة للعامل الواحد تحفز نهج التركيب التي تدمج حمولات المترافقات الدوائية المضادة للأجسام للقتل الورمي التناغمي. العلاج الكيميائي القائم على البلاتين يحتفظ بالصلة للمرضى المؤهلين للسيسبلاتين، بينما العلاج الجيني والعلاج الكيميائي الحراري يملآن منافذ داخل المثانة وسط نقص BCG المستمر.

اتساع خط الأنابيب يضمن استمرار زخم المترافقات الدوائية المضادة للأجسام: المترافقات من الموجة التالية تبحث عن مستضدات جديدة، وصلات محسنة، ونسب دواء-جسم مضاد محسنة. هذه الابتكارات، مقترنة بالدعم التنظيمي العالمي، من المتوقع أن ترفع حجم سوق أدوية سرطان الظهارة البولية للمترافقات الدوائية المضادة للأجسام بشكل كبير عن المعايير التاريخية. الصيدليات ودافعو التأمين سيحتاجون للتكيف مع بروتوكولات المخزون والسداد والإعطاء حيث تصبح الأنظمة المعقدة بشكل متزايد روتينية.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب خط العلاج: هيمنة الخط الأول تتغير

أنتجت أنظمة الخط الأول 56.53% من عائدات 2024، مما يؤكد الأهمية الاقتصادية للاختيار العلاجي الأولي. العلاج التعزيزي، المدفوع بـ avelumab، يملك الزخم من خلال توقعات معدل نمو سنوي مركب قدره 12.85%؛ فوائد المتانة تتردد مع كل من الأطباء ودافعي التأمين الباحثين عن قيمة خالية من التقدم.

مساحات الخط الثاني تبقى ساحات محورية حيث تظهر المقاومة، مدعوة المترافقات الدوائية المضادة للأجسام والمثبطات المستهدفة لإثبات التفوق على العلاجات الكيميائية التقليدية. إعدادات الخط الثالث والإنقاذ، رغم كونها أصغر في الحجم، تجذب طرائق تعطيلية مثل الفيروسات الانحلالية التي يمكن أن تفتح حصة متزايدة. التسلسل الاستراتيجي للعوامل عبر الخطوط يصبح فناً مُعلماً بالبيانات الحقيقية المتطورة، واعداً بآفاق تحكم أطول لسوق أدوية سرطان الظهارة البولية.

حسب مرحلة السرطان: المرض المنتشر يقود الابتكار

هيمن سرطان المثانة غير الغازي للعضل بـ 47.62% من الإيرادات في 2024 بفضل معدل الإصابة العالي والبروتوكولات داخل المثانة الموروثة[3]Alyssa Lange, "Therapeutic Advances in Bladder Preservation for BCG-Unresponsive NMIBC," Cancers, cancersjournal.com. سرطان الظهارة البولية المنتشر، مع ذلك، يتوقع معدل نمو سنوي مركب قدره 13.85% حتى 2030 حيث تطارد العوامل الجهازية الجديدة حاجة غير ملباة كبيرة.

تصاريح إدارة الغذاء والدواء الأمريكية لـ nadofaragene firadenovec وnogapendekin alfa-inbakicept تقدم للمرضى غير المستجيبين لـ BCG خيارات بديلة للحفاظ على المثانة. في الوقت نفسه، العلاج المناعي المحيط بالجراحة للمرض الغازي للعضل، المُعتمد بنجاح NIAGARA لـ durvalumab، يراجع النماذج المتمركزة على الجراحة. التعقيد المتصاعد في الإدارة الخاصة بالمرحلة يضمن التنويع المستمر لسوق أدوية سرطان الظهارة البولية.

حسب حالة المؤشر الحيوي: زخم الطب الدقيق

استحوذت المجموعة غير المُنتقاة للمؤشر الحيوي على 62.25% من عائدات 2024، لكن الأورام المُغيَّرة FGFR2/3 تتصدر النمو مع توقعات معدل نمو سنوي مركب قدره 19.55% حيث يعمق erdafitinib والمثبطات اللاحقة الفائدة السريرية. المجموعات الفرعية عالية PD-L1 تستمر في تفضيل حصار نقاط التفتيش، بينما تعبيرات Nectin-4 وHER2 توسع أهلية المترافقات الدوائية المضادة للأجسام.

التنميط الجيني الشامل، المُسلَّم بشكل متزايد عبر الخزعة السائلة، يخفض الحواجز للعلاج الدقيق في الممارسة المجتمعية. مع أصبح التطبق الجزيئي روتينياً، من المتوقع أن ينتفخ حجم سوق أدوية سرطان الظهارة البولية المرتبط بالمجموعات الفرعية المحددة بالمؤشر الحيوي، مما يحفز استراتيجيات تجميع الاختبار-العلاج بين لاعبي التشخيص والأدوية.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب قناة التوزيع: تطور الرعاية المتخصصة

صرفت صيدليات المستشفيات 68.15% من حجم العلاج في 2024، مما يعكس متطلبات الحقن المركزي للمستحضرات الحيوية المعقدة. لكن الصيدليات الإلكترونية تظهر معدل نمو سنوي مركب قدره 18.35% حتى 2030، مدفوعة بالتسليم المنزلي للعوامل المستهدفة الفموية ودفع دافع التأمين للتوزيع فعال التكلفة.

العيادات المتخصصة تربط بين الخبرة الداخلية والراحة الخارجية، مقدمة رعاية منسقة ومراقبة دوائية. الطبقات الصحية الرقمية التي تراقب الالتزام والأحداث الضارة في الوقت الفعلي تكتسب تأييد دافع التأمين، مما يعطي قنوات ممكّنة تقنياً رفعة إضافية في سوق أدوية سرطان الظهارة البولية.

تحليل الجغرافيا

حافظت أمريكا الشمالية على 43.15% من الإيرادات العالمية لعام 2024 بسبب السداد القوي، والبنية التحتية الكثيفة للتجارب السريرية، والاعتماد المبكر لتسميات الاختراق. تطور السوق الأمريكي مرتبط بشكل وثيق بتحديثات سياسة Medicare ومواءمة دافع التأمين الخاص، وكلاهما يتبنى الآن عقوداً قائمة على القيمة تكافئ مكاسب البقاء القابلة للإثبات. الأنظمة الممولة إقليمياً في كندا تتفاوض على المشتريات الجماعية، مما يعزز الاعتماد المتوقع وإن كان بتسعير متفاوض عليه. تدفقات العلاج عبر الحدود مع المكسيك تكمل وصول المرضى، خاصة في الولايات الحدودية حيث توفر مراكز الأورام قدرة الحقن المتخصصة.

تقدم أوروبا بيئة ناضجة لكن منهجية حيث تنسق وكالة الأدوية الأوروبية الموافقات وتحكم تقييمات التكنولوجيا الصحية الوطنية (HTAs) في الوصول. إصلاحات الدفع DRG الألمانية، وصندوق أدوية السرطان البريطاني، ومخطط الوصول المبكر ATU الفرنسي تسرع مجتمعة الدخول للعوامل المقنعة، رغم أن مفاوضات سعر القائمة صارمة. جنوب أوروبا يواجه قيوداً مالية، مما يؤخر الاعتماد لكن لا يلغي الطلب؛ اتفاقيات الدخول المُدارة والخصوم القائمة على النتائج تفتح بشكل متزايد مجالاً ميزانياً. التعاون الأوروبي الشامل على التقييم السريري المشترك تحت الاستراتيجية الدوائية الجديدة يعد بتبسيط متطلبات الأدلة، مما يفيد سوق أدوية سرطان الظهارة البولية.

آسيا والمحيط الهادئ، مسجلة معدل نمو سنوي مركب قدره 12.35%، تظهر كأحيوى الحدود، مدفوعة بخطط السيطرة الوطنية على السرطان، وتوسيع التأمين، وتحسين وصول التشخيص. المشتريات القائمة على الحجم في الصين تهدف لترويض الأسعار دون إعاقة الابتكار، بينما عملية HTA اليابانية تسرع للاختراقات الأورامية. النظام الهندي المتدرج خاص-عام يتبنى العوامل المستهدفة الفموية من خلال شراكات مساعدة المرضى. أستراليا وكوريا الجنوبية تستفيدان من سجلات قوية وبيانات حقيقية لتسريع السداد للأدوية عالية القيمة. مع ذلك، التفاوتات الريفية-الحضرية، واختبار المؤشرات الحيوية المحدود، وكثافة المختصين غير المتساوية تبقى عوائق رياح معاكسة للاعتماد المنتظم عبر المنطقة.

المشهد التنافسي

يستضيف سوق أدوية سرطان الظهارة البولية تركزاً معتدلاً للقوة مرتكز على الشركات متعددة الجنسيات مثل Merck وRoche وBristol Myers Squibb وAstraZeneca، كل منها تستفيد من امتيازات المناعة الورمية التوسعية وعضلة التسويق العالمية. هؤلاء الراسخون يستثمرون بكثافة في التجارب التسجيلية التي تمدد المؤشرات المعتمدة، مما يعمق ولاء قوائم الأدوية.

التقنيات الحيوية الناشئة - CG Oncology وUroGen Pharma وSeagen بينها - تحقن ديناميكية بطرائق متميزة تشمل الفيروسات الانحلالية، والعلاج الجيني داخل المثانة، والمترافقات الدوائية المضادة للأجسام عالية الفعالية. اتفاقيات الترخيص والتطوير المشترك بين هؤلاء المبتكرين والشركات الكبرى تشكل بشكل متزايد اتساع المحفظة بينما توزع المخاطر. منصات اكتشاف الأدوية المساعدة بالذكاء الاصطناعي، مُمثلة بشراكات ConcertAI، تقصر أوقات الدورة من تحسين الرصاصة إلى إيداع IND، مما يخلق ميزة تنافسية مبنية على براعة تحليل البيانات.

عجز تصنيع BCG الجاري يعطل رعاية NMIBC المعيارية، مما يفتح ممرات إيرادات للعلاجات البديلة ويكثف المنافسة على حلول الحفاظ على المثانة. في الوقت نفسه، التحول نحو البروتوكولات المقودة بالمؤشر الحيوي يرفع شركاء التشخيص كحراس بوابة حيويين. مجتمعة، هذه القوى تحافظ على مشهد تنافسي سائل، محفزة الابتكار السريري والرشاقة التسويقية الدؤوبة عبر سوق أدوية سرطان الظهارة البولية.

قادة صناعة أدوية سرطان الظهارة البولية

-

Merck & Co. Inc.

-

Bristol-Myers Squibb Company

-

Novartis AG

-

F Hoffmann-La Roche AG

-

AstraZeneca PLC

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الأخيرة

- أبريل 2025: أفادت UroGen Pharma بمدة استجابة تقارب أربع سنوات لـ JELMYTO في سرطان الظهارة البولية للمسلك العلوي منخفض الدرجة، مما يؤكد الفعالية طويلة الأمد للعلاج الكيميائي داخل المثانة.

- أغسطس 2024: حصلت Astellas Pharma على موافقة المفوضية الأوروبية لـ PADCEV مع KEYTRUDA كعلاج خط أول مؤهل للبلاتين في المرض المتقدم، مما يسرع توفر تركيب ADC-IO.

نطاق تقرير سوق أدوية سرطان الظهارة البولية العالمي

وفقاً لنطاق التقرير، سرطان الظهارة البولية، المعروف أيضاً بسرطان الخلايا الانتقالية، هو ورم مثاني سرطاني ينتشر إلى أجزاء أخرى من الجسم. تشمل الظهارة البولية البطانة على الجانب الداخلي للمثانة والإحليل والحالب. كما تشمل حوض الكلية. تم تقسيم سوق أدوية سرطان الظهارة البولية حسب العلاج (العلاج الكيميائي والعلاج المناعي) والجغرافيا (أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ، الشرق الأوسط وأفريقيا، وأمريكا الجنوبية). يغطي تقرير السوق أيضاً الأحجام المقدرة والاتجاهات لـ 17 دولة مختلفة عبر المناطق الرئيسية عالمياً. التقرير يقدم القيمة (بمليون دولار أمريكي) للقطاعات المذكورة أعلاه.

| العلاج الكيميائي | القائم على البلاتين |

| غير البلاتين | |

| العلاج المناعي | مثبطات PD-1 / PD-L1 |

| مثبطات CTLA-4 | |

| الفيروسات الانحلالية واللقاحات | |

| العلاج المستهدف | مثبطات FGFR |

| مترافقات HER2 / Nectin-4 المضادة للأجسام | |

| المترافقات الدوائية المضادة للأجسام | Enfortumab Vedotin |

| Sacituzumab Govitecan | |

| مترافقات خط الأنابيب المضادة للأجسام | |

| العلاج داخل المثانة | BCG |

| العلاج الجيني/الفيروسي | |

| العلاج الكيميائي الحراري |

| الخط الأول |

| التعزيزي / الاستقراري |

| الخط الثاني |

| الخط الثالث وما بعده |

| سرطان المثانة غير الغازي للعضل (NMIBC) |

| سرطان المثانة الغازي للعضل (MIBC) |

| سرطان الظهارة البولية المنتشر (mUC) |

| FGFR2/3 المُغيَّر |

| التعبير العالي لـ PD-L1 |

| التعبير العالي لـ Nectin-4 |

| HER2 الإيجابي |

| مؤشر حيوي غير منتقى |

| صيدليات المستشفيات |

| العيادات المتخصصة |

| الصيدليات الإلكترونية |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| باقي أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| كوريا الجنوبية | |

| أستراليا | |

| باقي آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي |

| جنوب أفريقيا | |

| باقي الشرق الأوسط وأفريقيا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| باقي أمريكا الجنوبية |

| حسب فئة العلاج | العلاج الكيميائي | القائم على البلاتين |

| غير البلاتين | ||

| العلاج المناعي | مثبطات PD-1 / PD-L1 | |

| مثبطات CTLA-4 | ||

| الفيروسات الانحلالية واللقاحات | ||

| العلاج المستهدف | مثبطات FGFR | |

| مترافقات HER2 / Nectin-4 المضادة للأجسام | ||

| المترافقات الدوائية المضادة للأجسام | Enfortumab Vedotin | |

| Sacituzumab Govitecan | ||

| مترافقات خط الأنابيب المضادة للأجسام | ||

| العلاج داخل المثانة | BCG | |

| العلاج الجيني/الفيروسي | ||

| العلاج الكيميائي الحراري | ||

| حسب خط العلاج | الخط الأول | |

| التعزيزي / الاستقراري | ||

| الخط الثاني | ||

| الخط الثالث وما بعده | ||

| حسب مرحلة السرطان | سرطان المثانة غير الغازي للعضل (NMIBC) | |

| سرطان المثانة الغازي للعضل (MIBC) | ||

| سرطان الظهارة البولية المنتشر (mUC) | ||

| حسب حالة المؤشر الحيوي | FGFR2/3 المُغيَّر | |

| التعبير العالي لـ PD-L1 | ||

| التعبير العالي لـ Nectin-4 | ||

| HER2 الإيجابي | ||

| مؤشر حيوي غير منتقى | ||

| حسب قناة التوزيع | صيدليات المستشفيات | |

| العيادات المتخصصة | ||

| الصيدليات الإلكترونية | ||

| الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| كوريا الجنوبية | ||

| أستراليا | ||

| باقي آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي | |

| جنوب أفريقيا | ||

| باقي الشرق الأوسط وأفريقيا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

الأسئلة الرئيسية المُجاب عليها في التقرير

ما حجم سوق أدوية سرطان الظهارة البولية في 2025؟

يبلغ إجمالياً 4.00 مليار دولار أمريكي، مما يعكس الاعتماد النشط للعلاجات المناعية وتركيبات المترافقات الدوائية المضادة للأجسام.

أي فئة علاجية تنمو بأسرع معدل حتى 2030؟

المترافقات الدوائية المضادة للأجسام تقود، بمعدل نمو سنوي مركب قدره 18.65% مدفوع بتركيبات enfortumab vedotin.

أي منطقة تسجل أعلى حصة سوقية اليوم؟

أمريكا الشمالية، بـ 43.15%، بسبب السداد السخي والاعتماد المبكر للعلاجات الاختراقية.

لماذا تتوسع آسيا والمحيط الهادئ بسرعة أكبر من المناطق الأخرى؟

فحص السرطان الأوسع، وتطويرات البنية التحتية، وتوسع التأمين يدفعان معدل نمو سنوي مركب قدره 12.35% حتى 2030.

ما هو أهم حاجز لاعتماد العلاج عالمياً؟

التكاليف الدوائية العالية، خاصة لمثبطات نقاط التفتيش والمترافقات الدوائية المضادة للأجسام، تستمر في تقييد الوصول الواسع.

كيف تؤثر الشراكات على تطوير مثبط FGFR؟

التحالفات بين الشركات الكبرى والتقنيات الحيوية تضغط الجداول الزمنية للتطوير وتسرع الإطلاقات العالمية للعوامل المستهدفة.

آخر تحديث للصفحة في: