حجم وحصة سوق أدوية الجهاز البولي التناسلي

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

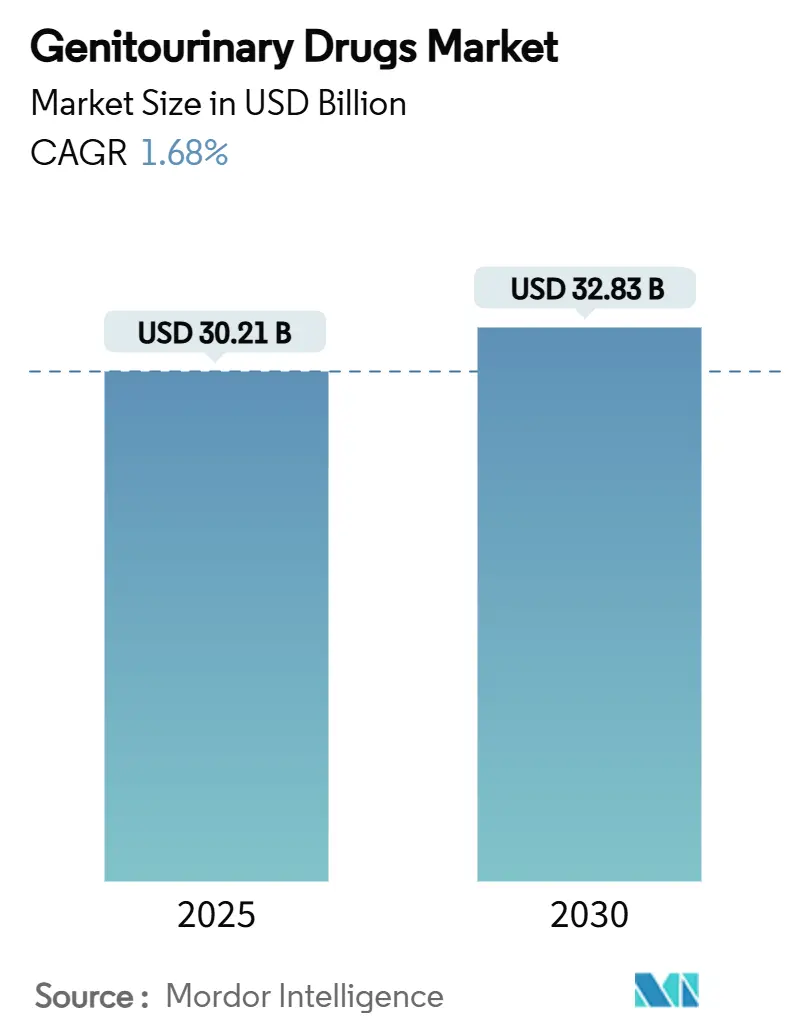

| حجم السوق (2025) | 30.21 مليار دولار أمريكي |

| حجم السوق (2030) | 32.83 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 1.68% CAGR |

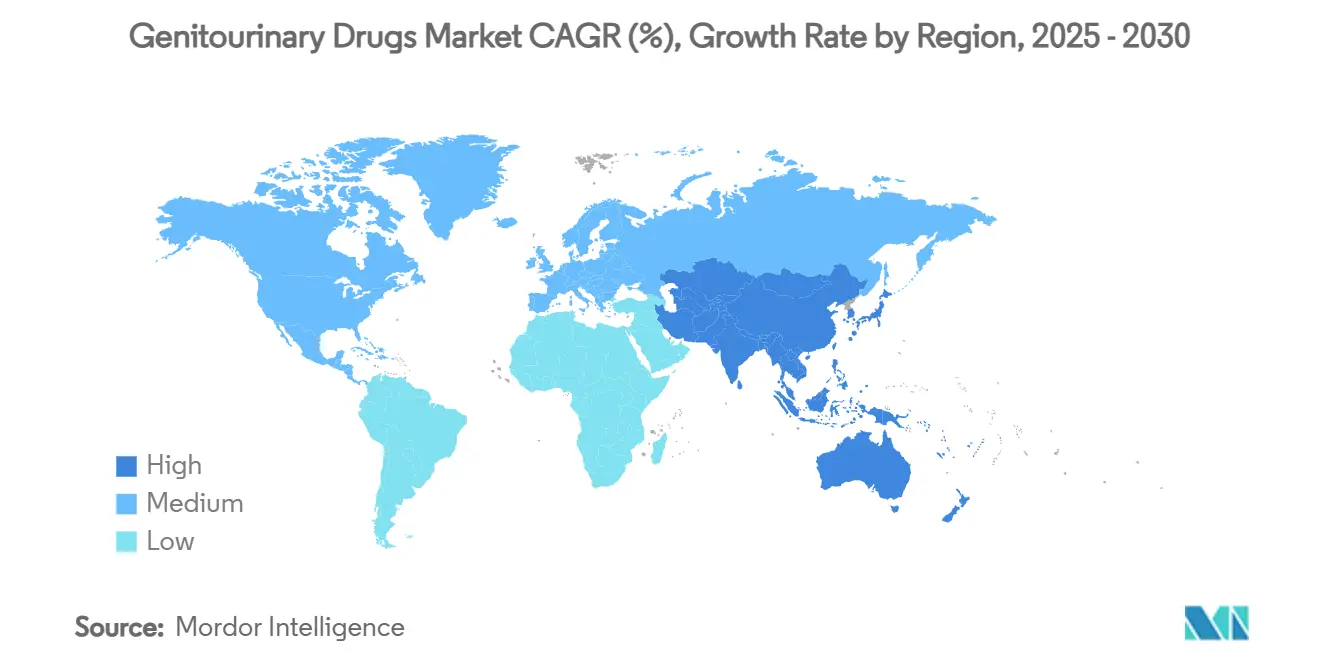

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق أدوية الجهاز البولي التناسلي من قِبل موردور إنتليجنس

يُقدر حجم سوق أدوية الجهاز البولي التناسلي بـ 30.21 مليار دولار أمريكي في 2025 ومن المتوقع أن يصل إلى 32.83 مليار دولار أمريكي بحلول 2030، مما يعكس معدل نمو سنوي مركب ثابت قدره 1.68%. الشيخوخة الديموغرافية المستمرة في الاقتصادات ذات الدخل المرتفع، وارتفاع معدلات التشخيص لاضطرابات البروستاتا وسلس البول، والموافقات التنظيمية الأسرع للعلاجات التخصصية تحافظ على الطلب حتى مع بقاء نمو الحجم محدوداً. تحمي الشركات الإيرادات من خلال الانتقال من الأدوية الرائجة منتهية الصلاحية إلى الأدوية الدقيقة، والتركيبات المدمجة بين الأجهزة والأدوية، والتركيبات طويلة المفعول التي تبرر التسعير المتميز. الوصفات الرقمية والطب عن بُعد توسع وصول المرضى وتعيد تشكيل اقتصاديات التلبية، بينما خطوط الابتكار تعالج الاحتياجات غير المُلباة في سرطان المثانة، والتهابات المسالك البولية المقاومة للأدوية المتعددة، والمشاكل البولية المرتبطة بالهرمونات. الهاوية البراءات، ومقاومة المضادات الحيوية، وفجوات الالتزام بالعلاج تخفف من المسار لكنها لا تُغير الاتجاه الأساسي لسوق أدوية الجهاز البولي التناسلي.

النقاط الرئيسية للتقرير

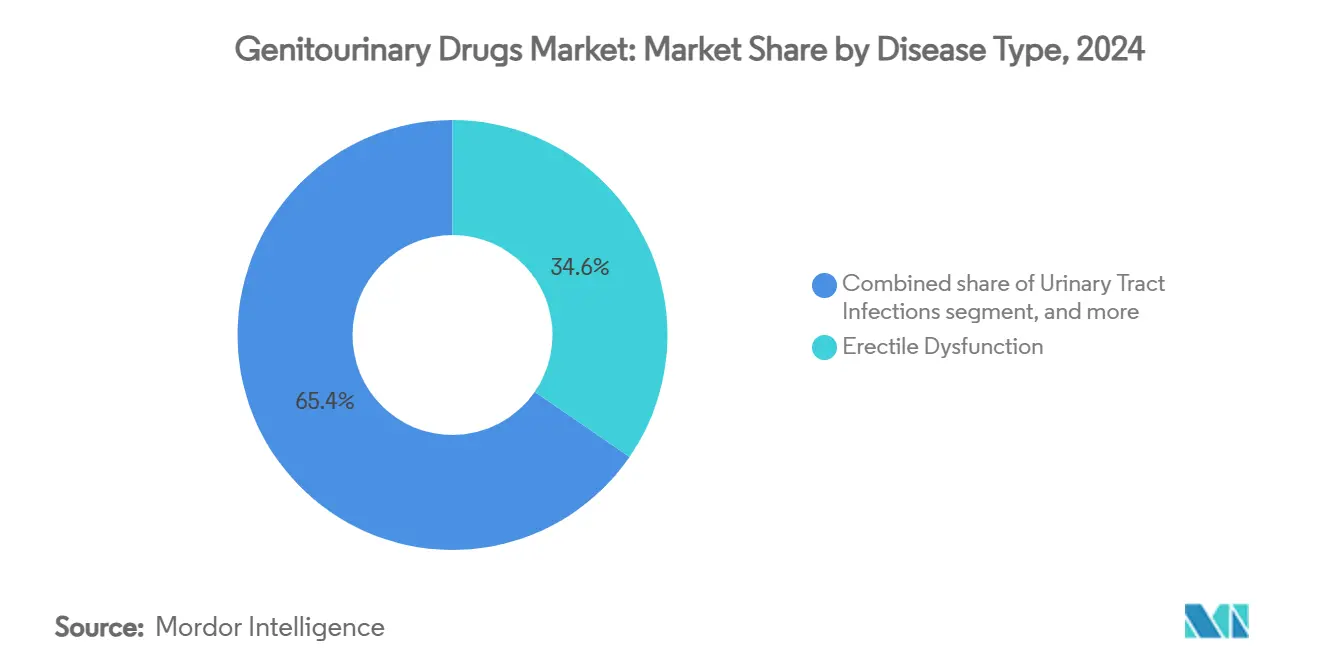

- حسب نوع المرض، تصدر ضعف الانتصاب بـ 34.67% من حصة سوق أدوية الجهاز البولي التناسلي في 2024، بينما سلس البول يتقدم بمعدل نمو سنوي مركب قدره 3.56% حتى 2030.

- حسب فئة الدواء، احتلت مثبطات الفوسفوديستيراز-5 نسبة 29.54% من حجم سوق أدوية الجهاز البولي التناسلي في 2024؛ منبهات β-3 الأدرينالية تتوسع بمعدل نمو سنوي مركب قدره 3.78% حتى 2030.

- حسب طريقة التناول، استحوذت الأدوية الفموية على 71.23% من حصة الإيرادات في 2024، بينما من المتوقع أن تنمو الحقن بمعدل نمو سنوي مركب قدره 4.99%.

- حسب الجنس، مثلت العلاجات المركزة على الذكور 55.78% من حجم سوق أدوية الجهاز البولي التناسلي في 2024، بينما من المقرر أن تسجل العلاجات الأنثوية معدل نمو سنوي مركب قدره 4.78%.

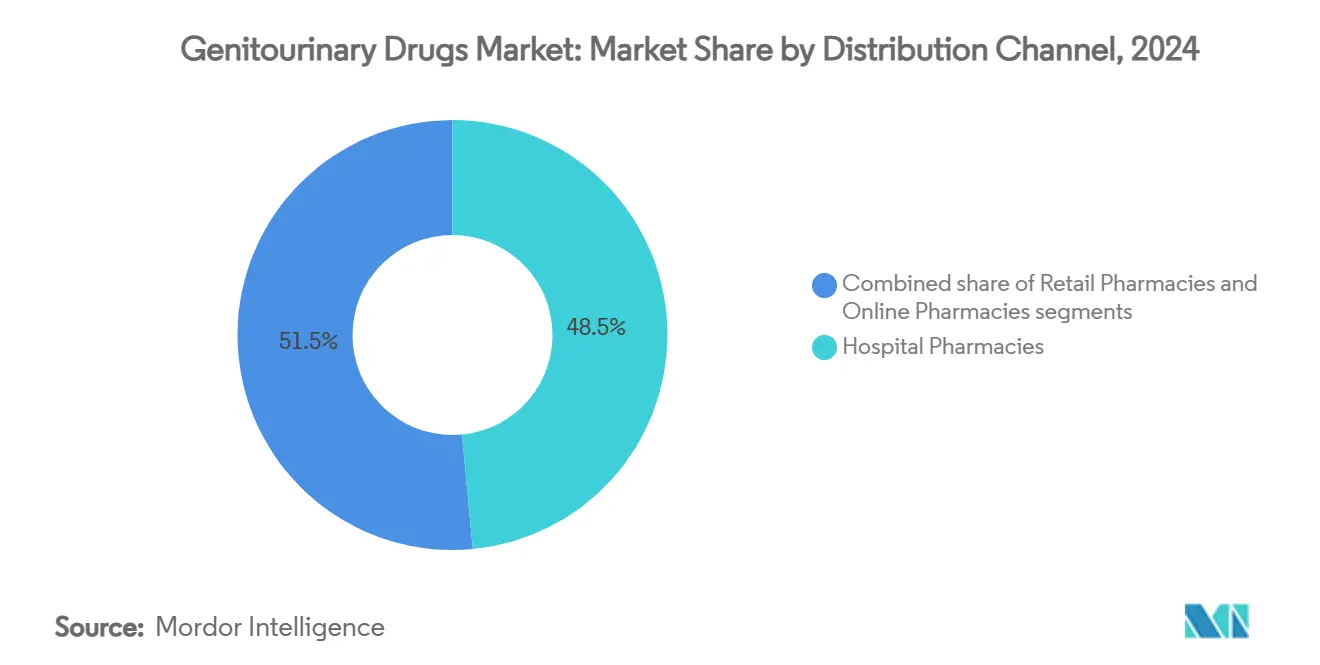

- حسب قناة التوزيع، سيطرت صيدليات المستشفيات على 48.54% من إيرادات 2024، لكن الصيدليات الإلكترونية ترتفع بمعدل نمو سنوي مركب قدره 4.35%.

- حسب الجزيء، هيمنت الجزيئات الصغيرة على 58.76% من حصة سوق أدوية الجهاز البولي التناسلي في 2024؛ من المتوقع أن ترتفع البيولوجيات والببتيدات بمعدل نمو سنوي مركب قدره 4.01%.

- حسب الجغرافيا، احتلت أمريكا الشمالية 42.45% من حصة سوق أدوية الجهاز البولي التناسلي في 2024، بينما آسيا والمحيط الهادئ هي المنطقة الأسرع نمواً بمعدل نمو سنوي مركب قدره 2.67%.

اتجاهات ورؤى سوق أدوية الجهاز البولي التناسلي العالمي

تحليل تأثير المحركات

| المحرك | % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تزايد انتشار اضطرابات الجهاز البولي التناسلي | +0.4% | أمريكا الشمالية، أوروبا، اليابان | طويل الأمد (≥ 4 سنوات) |

| تزايد عدد الذكور المسنين مع مشاكل بولية | +0.3% | أمريكا الشمالية، أوروبا | طويل الأمد (≥ 4 سنوات) |

| تزايد اعتماد مثبطات PDE5 العامة بعد انتهاء البراءة | +0.2% | عالمي، أقوى في الأسواق الناشئة | متوسط الأمد (2-4 سنوات) |

| توسع خط الأنابيب للعلاجات البولية التناسلية الجديدة | +0.3% | أمريكا الشمالية، أوروبا، انتشار إلى آسيا والمحيط الهادئ | متوسط الأمد (2-4 سنوات) |

| العلاجات البولية المُعدلة للميكروبيوم تدخل التجارب السريرية | +0.1% | عالمي، برامج تجريبية في أمريكا الشمالية وأوروبا | طويل الأمد (≥ 4 سنوات) |

| منصات الصحة الجنسية القائمة على الطب عن بُعد ترفع معدلات الوصفات | +0.2% | أمريكا الشمالية، أوروبا، أسواق مختارة في آسيا والمحيط الهادئ | قصير الأمد (≤ سنتان) |

| المصدر: Mordor Intelligence | |||

تزايد انتشار اضطرابات الجهاز البولي التناسلي

تضخم البروستاتا الحميد يؤثر على أكثر من 50% من الرجال في عمر 60-69 سنة وحتى 90% بعمر 85 سنة، مما يحث على معدلات تشخيص وعلاج أعلى. موافقة إدارة الغذاء والدواء الأمريكية لعام 2025 على نظام Optilume BPH توضح كيف يمكن للتدخلات المساعدة بالأجهزة أن تحسن أقصى تدفق بولي من 7.9 مل/ثانية إلى 16.4 مل/ثانية مع حماية الوظيفة الجنسية. سلس البول يؤثر بالفعل على 25-45% من النساء فوق 65 عاماً، مما يغذي الطلب على منبهات β-3 الأدرينالية التي تتجنب الآثار الجانبية المضادة للكولين. فحص MyProstateScore 2.0 البولي يكشف 94% من سرطانات البروستاتا عالية الدرجة، مما يعزز الطلب على العلاج في المراحل المبكرة[1]جامعة ميشيغان، "التحقق السريري لـ MyProstateScore 2.0،" umich.edu. تصنف أنظمة الرعاية الصحية اضطرابات الجهاز البولي التناسلي بشكل متزايد كأولويات جودة حياة، مما يقوي تغطية التعويض ويدعم المرونة طويلة الأمد لسوق أدوية الجهاز البولي التناسلي.

تزايد عدد الذكور المسنين مع مشاكل بولية

نقص التستوستيرون يمس 20% من الرجال فوق 60 عاماً و50% فوق 80 عاماً. في فبراير 2025، راجعت إدارة الغذاء والدواء الأمريكية ملصقات التستوستيرون لتعكس تجربة TRAVERSE، وإزالة تحذيرات قصور الغدد التناسلية المرتبطة بالعمر طويلة الأمد وتخفيف مخاوف الواصفين. معدل الإصابة بسرطان البروستاتا يتضاعف كل عقد بعد 50؛ عالج دواء Nubeqa من باير ما يقرب من 100,000 مريض في 2024 باستجابة PSA منخفضة جداً بنسبة 42.6% مقابل 7.8% للعلاج الوهمي في دراسة ARANOTE. فترات الحياة الأطول مقترنة بتوقعات أعلى للعافية الجنسية ترفع الطلب على علاجات ضعف الانتصاب والأنظمة المركبة ذات الصلة، مما يعزز قاعدة إيرادات سوق أدوية الجهاز البولي التناسلي.

تزايد اعتماد مثبطات PDE5 العامة بعد انتهاء البراءة

استحوذ السيلدنافيل العام على أكثر من 80% من الأسواق الرئيسية بعد فقدان الفياجرا للحصرية، مما قلل متوسط تكاليف العلاج وأطلق الطلب في الاقتصادات الحساسة للسعر. ديناميات مماثلة تظلل التادالافيل مع انتشار الإدخالات العامة. مقدمو الرعاية الصحية عن بُعد المباشرة للمستهلك يستفيدون من هذه الأدوية العامة لتقديم برامج سرية منخفضة التكلفة تلقى صدى لدى المجموعات الأصغر سناً. ساعد النموذج Hims & Hers على تجاوز 1.48 مليار دولار أمريكي في إيرادات 2024. تعديلات التركيب مثل الأقراص المتحللة فموياً والأفلام سريعة المفعول توفر تمايزاً تنافسياً يتجاوز السعر، مما يوسع الخيارات العلاجية في سوق أدوية الجهاز البولي التناسلي.

توسع خط الأنابيب للعلاجات البولية التناسلية الجديدة

نظام TAR-200 intravesical gemcitabine من جونسون آند جونسون حقق استجابة كاملة بنسبة 82.4% في سرطان المثانة غير المستجيب لـ BCG وحصل على تسمية العلاج الاختراقي من إدارة الغذاء والدواء الأمريكية. gepotidacin من GSK، المسمى تجارياً Blujepa، أصبح أول مضاد حيوي فموي جديد لالتهابات المسالك البولية في ثلاثة عقود، محافظاً على الفعالية ضد E. coli المقاومة للفلوروكينولون. UGN-102 من UroGen Pharma، مع موعد PDUFA في يونيو 2025، تستهدف فرصة سرطان المثانة بقيمة 5 مليار دولار أمريكي. هذه التطورات تشير إلى ابتكار دائم يعوض تآكل الفئات الناضجة ويغذي القيمة التزايدية في سوق أدوية الجهاز البولي التناسلي.

تحليل تأثير القيود

| تحليل تأثير القيود | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| نقص الالتزام بالعلاج | -0.2% | عالمي، أكثر حدة في البيئات منخفضة الموارد | قصير الأمد (≤ سنتان) |

| تصاعد مقاومة المضادات الحيوية في مسببات التهاب المسالك البولية | -0.3% | عالمي، أعلى حيث إدارة المضادات الحيوية ضعيفة | متوسط الأمد (2-4 سنوات) |

| انتشار أدوية ضعف الانتصاب المزيفة | -0.2% | عالمي، واضح في القنوات الإلكترونية غير المنظمة | قصير الأمد (≤ سنتان) |

| ضعف الوظيفة الجنسية المرتبط بـ GLP-1 الناشئ يربك استيعاب العلاج | -0.1% | أمريكا الشمالية، أوروبا، يتوسع إلى آسيا والمحيط الهادئ | متوسط الأمد (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

نقص الالتزام بالعلاج

معدلات الالتزام تتراوح من 40-70% عبر حالات الجهاز البولي التناسلي. أدوية المثانة مفرطة النشاط تعاني من الآثار الجانبية المضادة للكولين التي تقود 50% للانقطاع داخل ستة أشهر. منبهات β-3 طويلة المفعول مثل vibegron تقدم تحملاً أفضل. أنظمة ضعف الانتصاب تواجه حواجز سلوكية مرتبطة بديناميات الشريك وقلق الأداء. تحاول شركات الطب عن بُعد تحسين المثابرة من خلال خدمات إعادة التعبئة الشهرية والاستشارة المستمرة، لكن البيانات الطولية القوية لا تزال ناشئة. التذكيرات الرقمية وأنظمة التوصيل القائمة على الزرع تحت الدراسة لسد فجوة الالتزام وحماية تسرب القيمة من سوق أدوية الجهاز البولي التناسلي.

تصاعد مقاومة المضادات الحيوية في مسببات التهاب المسالك البولية

مقاومة E. coli الآن تتجاوز 20% لـ trimethoprim-sulfamethoxazole و10% لـ ciprofloxacin عبر جغرافيات متعددة. الكائنات المنتجة لـ ESBL غالباً تتطلب carbapenems وريدية، مما يزيد التكاليف والإقامات الداخلية. يربط مركز مكافحة الأمراض والوقاية منها التهابات المسالك البولية المقاومة بأكثر من 10,000 دخول مستشفى أمريكي سنوياً[2]مجموعة نيتشر للنشر، "gepotidacin يتغلب على مقاومة الفلوروكينولون،" nature.com. آلية gepotidacin ذات الهدف المزدوج تحافظ على الفعالية ضد السلالات المقاومة للفلوروكينولون[3]مراكز مكافحة الأمراض والوقاية منها، "تقرير تهديدات مقاومة المضادات الحيوية،" cdc.gov. العلاجات التجريبية بالعاثيات والميكروبيوم أيضاً قيد التطوير. حتى تتوسع مثل هذه الحلول، تثبط المقاومة معدلات نجاح العلاج وتفرض قيود إدارة إضافية على سوق أدوية الجهاز البولي التناسلي.

تحليل القطاعات

حسب نوع المرض: هيمنة ضعف الانتصاب تواجه تحدي سلس البول

وقف حجم سوق أدوية الجهاز البولي التناسلي لضعف الانتصاب عند حصة رائدة 34.67% في 2024، مستفيداً من اختراق الطب عن بُعد وتوفر PDE5 العام. لكن النمو يتباطأ مع اقتراب القطاع من التشبع العلاجي ومواجهة مضاعفات ضعف الوظيفة المحفزة بـ GLP-1 الناشئة. سلس البول، بتوقعات معدل نمو سنوي مركب 3.56%، يضيق الفجوة مع شيخوخة السكان وتحسن التشخيص يسرعان الطلب على منبهات β-3 والهجن الجهاز-الدواء الأدنى تدخلاً.

علاجات التهاب المسالك البولية تحتفظ بتدفقات إيرادات مستقرة رغم مشاكل المقاومة، بينما أدوية سرطان البروستاتا تحقق تسعيراً متميزاً من خلال استهداف مستقبلات الأندروجين الدقيق. تدخلات سرطان المثانة مثل TAR-200 تظهر كيف يمكن للتوصيل الموضعي إعادة تعريف النتائج، مما يجذب استثمار البحث والتطوير نحو منافذ المرض غير العضلي الغازي عالي الخطر. معاً، هذه التحولات تعيد معايرة أولويات المحفظة داخل سوق أدوية الجهاز البولي التناسلي.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متوفرة عند شراء التقرير

حسب فئة الدواء: مثبطات PDE5 تقود رغم ابتكار منبهات β-3

ساهمت مثبطات الفوسفوديستيراز-5 بـ 29.54% من إيرادات سوق أدوية الجهاز البولي التناسلي في 2024، مدعومة بالألفة السريرية الواسعة والتفضيل الفموي القوي. انتهاء البراءات، مع ذلك، يضغط نقاط السعر ويحفز الهجرة نحو التركيبات المتمايزة والعلاجات المركبة. منبهات β-3 الأدرينالية، النامية بمعدل نمو سنوي مركب 3.78%، تكسب حصة في المثانة مفرطة النشاط من خلال تحديد الأحداث الضائرة المضادة للكولين.

العلاجات الهرمونية تكتسب زخماً بعد توضيح ملصق إدارة الغذاء والدواء، بينما أنظمة الجرعة الثابتة لحاصر α/مثبط 5α-reductase تحسن الالتزام. مضادات النيوروكينين وعوامل تعديل الميكروبيوم تملأ خطوط الأنابيب المبكرة، مما يبرز موضوعات التنويع التي تدعم التوسع طويل الأمد لسوق أدوية الجهاز البولي التناسلي.

حسب طريقة التناول: نمو الحقن يتحدى هيمنة الفموي

هيمنت المنتجات الفموية على 71.23% من إيرادات 2024، مرسخة في ضعف الانتصاب، والمثانة مفرطة النشاط، والعلاجات المضادة للميكروبات. الراحة، والخصوصية، والإعطاء الذاتي يؤمنان الاستمرار في الأسبقية. مع ذلك، الحقن متوقعة لتسجل معدل نمو سنوي مركب 4.99% مع توسع التستوستيرون المودع، ومضادات GnRH عند الطلب، ومنتجات الأورام داخل المثانة.

TAR-200 من جونسون آند جونسون يؤكد المكسب العلاجي من التعرض الدوائي الموضعي المستدام. الرقع عبر الجلد والمواد الهلامية الموضعية تضيف خيارات غير جراحية، بينما حاملات النانوجل من جامعة كولورادو تعد باختراق أنسجة أعلى. مجتمعة، هذه الطرق تمدد الاختيار وتدعم الرعاية المتمحورة حول المريض كمتمايز أساسي في سوق أدوية الجهاز البولي التناسلي.

حسب الجنس: حجم السوق الذكوري يتناقض مع تسارع النمو الأنثوي

استحوذ الرجال على 55.78% من مبيعات 2024، مدفوعين بخطوط ضعف الانتصاب وسرطان البروستاتا الراسخة التي تعطي نطاقاً لحجم سوق أدوية الجهاز البولي التناسلي. مسار Nubeqa الرائج من باير يجسد وزن الإيرادات لأورام الدقة. النساء، مع ذلك، يغذين أسرع نمو فئوي بمعدل نمو سنوي مركب 4.78% مع تركيز الصناعة أخيراً على المثانة مفرطة النشاط، والتهابات المسالك البولية المتكررة، وضمور الجهاز البولي التناسلي انقطاع الطمث.

معدل الإصابة الأعلى بالتهاب المسالك البولية الأنثوي-وعوامل جديدة مثل gepotidacin-يخلق صعوداً، كما تفعل العلاجات القائمة على الهرمونات التي تعالج بشكل متزامن أعراض الأوعية الدموية الحركية والجهاز البولي التناسلي. مقدمو الرعاية الصحية عن بُعد يقسمون خطوط الخدمة حسب الجنس، مخفضين حواجز الوصول ومطبعين طلب الرعاية، مما سيعيد توازن سوق أدوية الجهاز البولي التناسلي تدريجياً.

حسب قناة التوزيع: صيدليات المستشفيات تقود مع ارتفاع الإلكترونية

احتفظت صيدليات المستشفيات بـ 48.54% من دوران 2024 بفضل حقن الأورام والعلاجات الهرمونية المحكومة التوزيع. لكن الصيدليات الإلكترونية، الصاعدة بمعدل نمو سنوي مركب 4.35%، تعيد تعريف الراحة والخصوصية للمؤشرات الحساسة. التعبئة السرية، وإعادة التعبئة التلقائية، والاستشارات عن بُعد المدمجة تقلل نقاط الاحتكاك وتحول المرضى المتأثرين بالوصمة إلى مستخدمين ثابتين.

المنافذ التجارية تواجه ضغط هامش مكثف من الأدوية العامة ويجب أن تتنافس على الخدمات السريرية داخل المتجر. التنسيق التنظيمي حول الوصفات الإلكترونية، خاصة في أوروبا وأمريكا الشمالية، سيحدد مدى استحواذ القنوات الرقمية على التوزيع المؤسسي داخل سوق أدوية الجهاز البولي التناسلي.

حسب نوع الجزيء: هيمنة الجزيء الصغير تواجه ابتكار البيولوجيات

احتلت الجزيئات الصغيرة 58.76% من حصة إيرادات 2024 بسبب التخليق الفعال من حيث التكلفة، والتوفر الحيوي الفموي، والنظم الإيكولوجية العامة القوية. قيادة حصة سوق أدوية الجهاز البولي التناسلي تستمر، لكن البيولوجيات والببتيدات تسير بمعدل نمو سنوي مركب 4.01%. مثبطات نقاط التفتيش، ومتقارنات الأجسام المضادة والدواء، وتركيبات الببتيد المودع تلبي الاحتياجات البولية المعقدة التي نادراً ما تحلها الجزيئات الصغيرة.

مسارات المنتجات الحيوية المماثلة تبقى أطول وأكثر تكلفة من ملفات الأدوية العامة، مما يحمي اقتصاديات المنشئين لفترة ممتدة. في الوقت نفسه، متقارنات الأجسام المضادة والدواء والببتيدات المهندسة تمحو خطوط الفئة، مما يشير إلى خارطة طريق مستقبلية حيث الاستهداف الدقيق يتعايش مع ضرورات التحمل في سوق أدوية الجهاز البولي التناسلي.

التحليل الجغرافي

ولدت أمريكا الشمالية 42.45% من إيرادات 2024، مستفيدة من أنظمة التعويض الناضجة واختراق الطب عن بُعد الرائد. مسارات إدارة الغذاء والدواء سريعة المسار تمكن استيعاب سريع للابتكارات مثل TAR-200، وطلب المرضى معزز بالشيخوخة الديموغرافية ومعدلات فحص سرطان البروستاتا العالية. تآكل PDE5 العام يخفف التسعير لكن يوسع الحجم، مما يستقر النمو الإقليمي الإجمالي لسوق أدوية الجهاز البولي التناسلي.

آسيا والمحيط الهادئ، المتقدمة بمعدل نمو سنوي مركب 2.67%، تستفيد من توسع تغطية التأمين، والتحضر، وإصلاحات السياسات التي تقصر التأخير التنظيمي خلف الموافقات الغربية. المشتريات المركزية في الصين تخفض التكاليف لكن توسع الوصول، بينما مجتمع اليابان فائق الشيخوخة يدفع علاجات سلس البول وBPH. خبرة الهند في الأدوية العامة تزود كل من الطلب المحلي والتصديري، مما يقوي الاكتفاء الذاتي الإقليمي. رغم أن ضغط التسعير مكثف، أحجام المرضى المطلقة تضع المنطقة كمحرك نمو طويل المدى لسوق أدوية الجهاز البولي التناسلي.

أوروبا تقدم توسعاً ثابتاً وإن أبطأ. مركزية وكالة الأدوية الأوروبية تبسط الطلبات، ودول مثل ألمانيا تحافظ على أسعار متميزة لعوامل جديدة مثل vibegron. مع ذلك، تدابير التقشف في أسواق معينة وقواعد التعويض الوطنية المجزأة تعقد تسلسل الإطلاق. أوروبا الشرقية تقدم صعوداً تزايدياً مع تحديث الرعاية الصحية يتماشى مع معايير الاتحاد الأوروبي. بريكسيت يفرض ملفات المملكة المتحدة المعزولة، مما يرفع التكاليف هامشياً لكن لا يغير أساسيات الطلب لسوق أدوية الجهاز البولي التناسلي.

المشهد التنافسي

الحقل التنافسي يظهر توطيد معتدل. باير، وجونسون آند جونسون، وGSK، وأسترازينيكا تستفيد من خطوط الأنابيب العميقة والبصمات العالمية لتغطية انتهاء البراءات. تقرير باير للربع الأول 2025 أبرز نمو مبيعات Nubeqa بنسبة 81% ونمو Kerendia بنسبة 89%، مما عوض انخفاض Xarelto. معدل استجابة TAR-200 من جونسون آند جونسون بنسبة 82.4% يجسد نتائج اختراقية تأمر تسعيراً متميزاً. Blujepa من GSK يقدم فئة مضاد حيوي جديدة بعد جفاف 30 عاماً، مما يؤكد ميزة الأول في الفئة.

التحركات الاستراتيجية تشمل استحواذ بوسطن ساينتيفيك على Axonics بـ 3.7 مليار دولار أمريكي، مما يضيف خبرة التحفيز العصبي العجزي لإدارة سلس البول. صفقة الإتاوة بـ 500 مليون دولار أمريكي من فيرينغ تنشر المخاطر بينما تؤمن صعود أورام البروستاتا. المتحدون العاميون يوظفون ابتكار التركيب للتميز، والداخلون المنتجات الحيوية المماثلة يستعدون لنخر البيولوجيات الناضجة. التحالفات الرقمية مع شركات الطب عن بُعد توفر عضلات توزيع مباشرة للمستهلك لا يمكن للتفصيل التقليدي مضاهاتها. إجمالاً، الشركات التي تجمع العلم المبتكر مع الوصول للسوق الممكن رقمياً موضوعة للتفوق في سوق أدوية الجهاز البولي التناسلي.

قادة صناعة أدوية الجهاز البولي التناسلي

-

شركة فايزر المحدودة

-

شركة إيلي ليلي

-

شركة باير

-

شركة مرك المحدودة

-

شركة نوفارتيس

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- يونيو 2025: أصدرت UroGen Pharma بيانات إيجابية لـ 18 شهراً لـ UGN-102 في سرطان المثانة متكرر منخفض الدرجة قبل موعد PDUFA لإدارة الغذاء والدواء الأمريكية في 13 يونيو، مدعماً فرصة 5 مليار دولار أمريكي.

- مايو 2025: أعلنت باير إيرادات الأدوية للربع الأول 2025 ارتفعت 4.4%، مدفوعة بنمو Nubeqa وKerendia.

- أبريل 2025: كشفت جونسون آند جونسون عن نتائج SunRISe-1 المرحلة 2b، مع TAR-200 محققاً استجابة كاملة 82.4% في سرطان المثانة غير المستجيب لـ BCG.

- مارس 2025: وافقت إدارة الغذاء والدواء الأمريكية على gepotidacin (Blujepa) من GSK لالتهابات المسالك البولية غير المعقدة، أول فئة فموية جديدة في ما يقرب من 30 عاماً.

- مارس 2025: أبلغت جامعة كولورادو عن منصة نانوجل قضت على 90% من البكتيريا في نماذج التهاب المسالك البولية المتكرر.

نطاق تقرير سوق أدوية الجهاز البولي التناسلي العالمي

حسب نطاق التقرير، تُستخدم أدوية الجهاز البولي التناسلي لعلاج الاضطرابات التي تؤثر على الكلى والمثانة والحالب والإحليل. المرضى الذين يعانون من أمراض وإصابات مرتبطة بأنظمة الجهاز البولي التناسلي كانوا يعتمدون على الستيرويدات ومثبطات المناعة، التي تُخلق كيميائياً وقد تتبادل مع آثار جانبية شديدة مثل الأرق، وحب الشباب، والغثيان، والقيء، والإسهال.

سوق أدوية الجهاز البولي التناسلي مُقسم حسب نوع المرض (ضعف الانتصاب، السيلان، الهربس التناسلي، التهابات المسالك البولية، سلس البول، التهاب كبيبات الكلى، الفشل الكلوي المزمن، أنواع الأمراض الأخرى)، نوع الدواء (العلاج الهرموني، عوامل العجز الجنسي، مرخيات الرحم، مضادات التشنج البولية، معدلات الرقم الهيدروجيني البولي، محفزات الرحم، عوامل الجهاز البولي التناسلي المتنوعة)، والجغرافيا (أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ، الشرق الأوسط وأفريقيا، وأمريكا الجنوبية). تقرير السوق يغطي أيضاً أحجام السوق المقدرة والاتجاهات لـ 17 دولة عبر المناطق العالمية الرئيسية. التقرير يقدم القيمة (مليون دولار أمريكي) للقطاعات أعلاه.

| ضعف الانتصاب |

| التهابات المسالك البولية |

| سلس البول |

| السيلان |

| الهربس التناسلي |

| التهاب كبيبات الكلى |

| الفشل الكلوي المزمن |

| أنواع الأمراض الأخرى |

| العلاج الهرموني |

| مثبطات الفوسفوديستيراز-5 |

| حاصرات α ومثبطات 5-α ريدوكتاز |

| مرخيات ومحفزات الرحم |

| مضادات التشنج البولية |

| معدلات الرقم الهيدروجيني البولي |

| عوامل الجهاز البولي التناسلي المتنوعة |

| عن طريق الفم |

| حقن |

| موضعي / عبر الجلد |

| تحميلة مهبلية / مستقيمية |

| ذكور |

| إناث |

| صيدليات المستشفيات |

| الصيدليات التجارية |

| الصيدليات الإلكترونية |

| أدوية الجزيئات الصغيرة |

| البيولوجيات والببتيدات |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| بقية أمريكا الجنوبية | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| روسيا | |

| بقية أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| أستراليا | |

| كوريا الجنوبية | |

| بقية آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي |

| جنوب أفريقيا | |

| بقية الشرق الأوسط وأفريقيا |

| حسب نوع المرض | ضعف الانتصاب | |

| التهابات المسالك البولية | ||

| سلس البول | ||

| السيلان | ||

| الهربس التناسلي | ||

| التهاب كبيبات الكلى | ||

| الفشل الكلوي المزمن | ||

| أنواع الأمراض الأخرى | ||

| حسب فئة الدواء | العلاج الهرموني | |

| مثبطات الفوسفوديستيراز-5 | ||

| حاصرات α ومثبطات 5-α ريدوكتاز | ||

| مرخيات ومحفزات الرحم | ||

| مضادات التشنج البولية | ||

| معدلات الرقم الهيدروجيني البولي | ||

| عوامل الجهاز البولي التناسلي المتنوعة | ||

| حسب طريقة التناول | عن طريق الفم | |

| حقن | ||

| موضعي / عبر الجلد | ||

| تحميلة مهبلية / مستقيمية | ||

| حسب الجنس | ذكور | |

| إناث | ||

| حسب قناة التوزيع | صيدليات المستشفيات | |

| الصيدليات التجارية | ||

| الصيدليات الإلكترونية | ||

| حسب نوع الجزيء | أدوية الجزيئات الصغيرة | |

| البيولوجيات والببتيدات | ||

| الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| بقية أمريكا الجنوبية | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| روسيا | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| أستراليا | ||

| كوريا الجنوبية | ||

| بقية آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي | |

| جنوب أفريقيا | ||

| بقية الشرق الأوسط وأفريقيا | ||

الأسئلة الأساسية المُجاب عليها في التقرير

ما هو الحجم الحالي لسوق أدوية الجهاز البولي التناسلي؟

السوق يقف عند 30.21 مليار دولار أمريكي في 2025 ومتوقع الوصول إلى 32.83 مليار دولار أمريكي بحلول 2030.

أي منطقة مرضية تحتل أكبر حصة داخل سوق أدوية الجهاز البولي التناسلي؟

ضعف الانتصاب يقود بـ 34.67% حصة، مدعوماً بوصف الطب عن بُعد الواسع وتوفر PDE5 العام.

أي فئة دواء تنمو بأسرع وتيرة؟

منبهات β-3 الأدرينالية للمثانة مفرطة النشاط تتوسع بمعدل نمو سنوي مركب 3.78% حتى 2030.

كيف تؤثر الصيدليات الإلكترونية على نمو السوق؟

من المتوقع أن تنمو الصيدليات الإلكترونية بمعدل نمو سنوي مركب 4.35% من خلال تقديم وصول سري وفعال من حيث التكلفة، خاصة لعلاجات ضعف الانتصاب وسلس البول.

لماذا آسيا والمحيط الهادئ هي المنطقة الأسرع نمواً؟

إصلاحات الرعاية الصحية، والشعوب الكبيرة المُسنة، وزيادة تغطية التأمين تقود معدل نمو سنوي مركب 2.67% عبر آسيا والمحيط الهادئ.

ما العلاجات الجديدة التي قد تعيد تشكيل السوق في الأمد القريب؟

TAR-200 من جونسون آند جونسون لسرطان المثانة وgepotidacin من GSK لالتهابات المسالك البولية المقاومة للمضادات الحيوية يمثلان ابتكارات عالية التأثير متوقعة لكسب الزخم بعد 2025.

آخر تحديث للصفحة في: