حجم وحصة سوق حمولة المركبات الجوية بدون طيار والأنظمة الفرعية

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| حجم السوق (2025) | 7.86 مليار دولار أمريكي |

| حجم السوق (2030) | 12.41 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 9.56% CAGR |

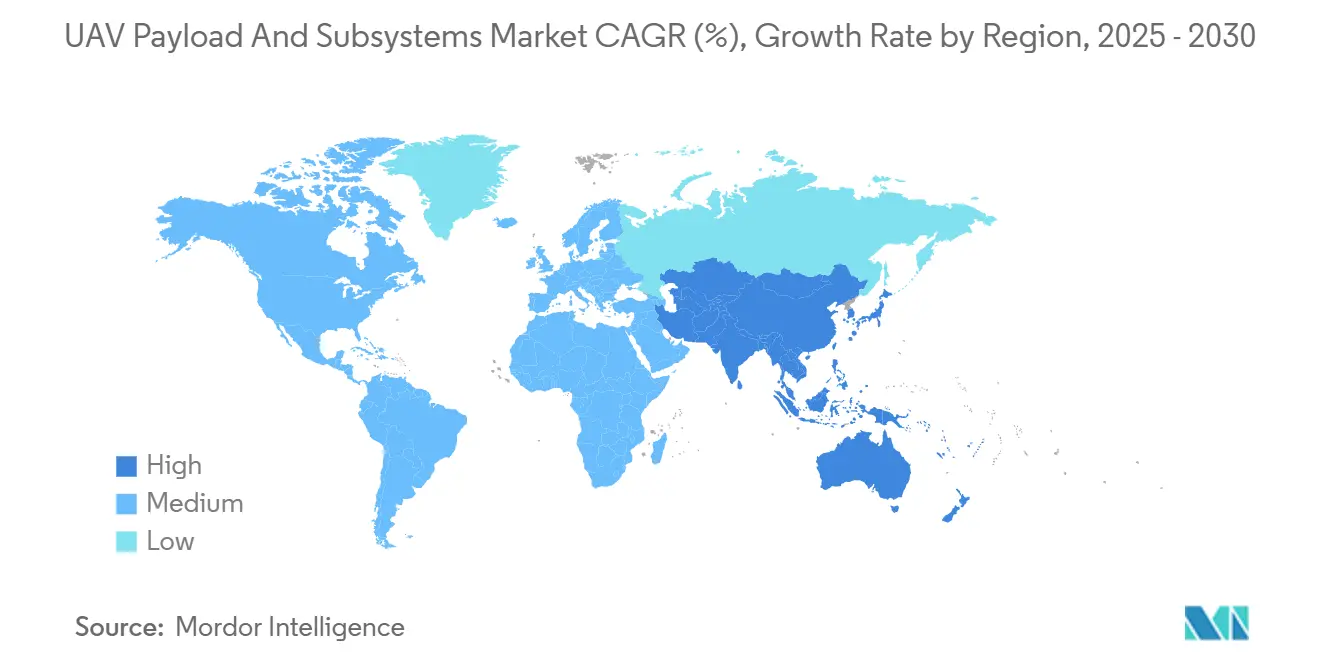

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق حمولة المركبات الجوية بدون طيار والأنظمة الفرعية من قبل موردور إنتليجنس

تبلغ قيمة سوق حمولة المركبات الجوية بدون طيار والأنظمة الفرعية 7.86 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 12.41 مليار دولار أمريكي بحلول عام 2030، بمعدل نمو سنوي مركب قدره 9.56%. تدعم برامج التحديث العسكري المستمرة وزيادة الإنفاق الدفاعي والتحولات المؤسسية نحو المنصات غير المأهولة مسار النمو هذا. خصصت وزارة الدفاع الأمريكية وحدها 10.1 مليار دولار أمريكي لاقتناء المركبات غير المأهولة والبحث والتطوير في السنة المالية 2025، مما يؤكد الالتزام الفيدرالي المستدام. تسجل حمولات الحرب الإلكترونية أسرع معدل نمو سنوي مركب في القطاع بنسبة 10.35%، بينما تظل المركبات التكتيكية بدون طيار الرائدة في الحجم، حيث تستحوذ على 27.85% من تقسيم فئة المركبات الجوية بدون طيار. إقليمياً، تحتفظ أمريكا الشمالية بأكبر موقع بحصة 35.45% في عام 2024، لكن آسيا والمحيط الهادئ تسجل أعلى معدل نمو سنوي مركب بنسبة 9.75%، مدفوعة بارتفاع الإنفاق الدفاعي لشرق آسيا إلى 411 مليار دولار أمريكي في عام 2023. تستحوذ أنظمة الدفع والطاقة الحرجة للتحمل على حصة 37.85%، بينما تسجل أنظمة التحكم بالطيران معدل نمو سنوي مركب قدره 11.23% مع أصبحت الاستقلالية ضرورية في البيئات المحرومة من نظام تحديد المواقع العالمي.

النقاط الرئيسية للتقرير

- حسب نوع الحمولة، استحوذت أجهزة الاستشعار على 31.25% من حصة سوق حمولة المركبات الجوية بدون طيار والأنظمة الفرعية في عام 2024، بينما من المتوقع أن تتوسع أنظمة الحرب الإلكترونية بمعدل نمو سنوي مركب قدره 10.35% حتى عام 2030.

- حسب نوع النظام الفرعي، استحوذ الدفع والطاقة على 37.85% من حصة الإيرادات في عام 2024؛ ستحقق أنظمة التحكم بالطيران أسرع معدل نمو سنوي مركب بنسبة 11.23% حتى عام 2030.

- حسب فئة المركبات الجوية بدون طيار، استحوذت المنصات التكتيكية على 27.85% من حجم سوق حمولة المركبات الجوية بدون طيار والأنظمة الفرعية في عام 2024، بينما من المقرر أن ينمو قطاع HALE بمعدل نمو سنوي مركب قدره 12.51% حتى عام 2030.

- حسب المستخدم النهائي، استحوذ الدفاع والأمن على 49.12% من حصة الإيرادات في عام 2024؛ ستحقق أنظمة إنفاذ القانون أسرع معدل نمو سنوي مركب بنسبة 9.55% حتى عام 2030.

- حسب التطبيق، ساهمت مهام الاستخبارات والمراقبة والاستطلاع بنسبة 49.65% من حجم سوق حمولة المركبات الجوية بدون طيار والأنظمة الفرعية في عام 2024؛ تمثل مهام القتال/الضربات التطبيق الأسرع نمواً بمعدل نمو سنوي مركب قدره 12.33%.

- حسب الجغرافيا، استحوذت أمريكا الشمالية على 35.45% من حصة سوق حمولة المركبات الجوية بدون طيار والأنظمة الفرعية في عام 2024؛ تظهر آسيا والمحيط الهادئ أقوى معدل نمو سنوي مركب بنسبة 9.75% حتى عام 2030.

اتجاهات ورؤى السوق العالمي لحمولة المركبات الجوية بدون طيار والأنظمة الفرعية

تحليل تأثير المحركات

| المحرك | (~) تأثير % على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| توسع ميزانيات الاستخبارات والمراقبة والاستطلاع الدفاعية | +1.8% | عالمي؛ تركيز في أمريكا الشمالية وآسيا والمحيط الهادئ | متوسط المدى (2-4 سنوات) |

| معالجات الذكاء الاصطناعي المحمولة للبيئات المتنازع عليها | +1.2% | عالمي؛ تقوده أمريكا الشمالية وأوروبا | قصير المدى (≤ سنتان) |

| مفاهيم السرب التي تقود أنظمة الاتصالات القابلة للتشغيل البيني | +1.5% | أمريكا الشمالية وآسيا والمحيط الهادئ الأساسي | طويل المدى (≥ 4 سنوات) |

| تفويضات هندسة الأنظمة المفتوحة المعيارية (MOSA) | +0.9% | أمريكا الشمالية والدول المتحالفة | متوسط المدى (2-4 سنوات) |

| التوترات الجيوسياسية تقود تسريع المشتريات | +1.1% | عالمي؛ تأكيد على المناطق المتنازع عليها | قصير المدى (≤ سنتان) |

| التحول نحو قدرات التصنيع المحلي | +0.8% | أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ | طويل المدى (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

توسع ميزانيات الاستخبارات والمراقبة والاستطلاع الدفاعية

تؤكد مخصصات الاستخبارات والمراقبة والاستطلاع المتزايدة كيف تشكل هيمنة المعلومات تخطيط القوة الحديث. تخصص الميزانية الأمريكية للسنة المالية 2025 مبلغ 10.1 مليار دولار أمريكي للأنظمة غير المأهولة التي تمزج دمج أجهزة الاستشعار مع المعالجة في الوقت الفعلي.[1]وزارة الدفاع الأمريكية، "طلب ميزانية السنة المالية 25 - صحيفة حقائق الأنظمة غير المأهولة،" defense.gov تؤكد التحركات المماثلة في الإنفاق في اليابان وكوريا الجنوبية وأستراليا اعتقاداً مشتركاً بأن دورات البيانات الأسرع تقصر سلسلة القتل وتحمي الطاقم. تعطي مكاتب المشتريات الآن الأولوية لأجهزة الاستشعار متعددة الأطياف وروابط البيانات عالية النطاق الترددي والتحليلات المحمولة التي يمكنها تحويل الصور الخام إلى إشارات قابلة للتنفيذ أثناء تمرير واحد. يضع هذا الارتفاع في الطلب سوق حمولة المركبات الجوية بدون طيار والأنظمة الفرعية في موضع لنمو مستدام من رقمين خلال العقد.

معالجات الذكاء الاصطناعي المحمولة للبيئات المتنازع عليها

تسمح مجموعات الرقائق الحاسوبية الطرفية للطائرات بدون طيار بتحديد التهديدات وضبط مسارات الطيران دون اتصال سحابي. قللت اختبارات معهد ماساتشوستس للتكنولوجيا من خطأ تتبع المسار بنسبة 50%، مما يثبت أن الاستنتاج المحمول يحسن الاستقلالية عندما يحجب التشويش روابط الأوامر. تحدد الجيوش الآن أجهزة الذكاء الاصطناعي المقاومة التي تتحمل الاهتزاز وتقلبات درجات الحرارة والهجمات الكهرومغناطيسية، مما يضمن إنجاز المهمة حتى عندما تختفي إشارات نظام تحديد المواقع العالمي. تمكن هذه المعالجات أيضاً دمج أجهزة الاستشعار السريع، مما يتيح للمشغلين دفع المزيد من أنواع الحمولة على نفس الهيكل الطائر. نتيجة لذلك، يشهد موردو الطيران الذين يدمجون وحدات معالجة الرسومات المتقدمة ومسرعات الشبكة العصبية ارتفاع أحجام الطلبات.

مفاهيم السرب التي تقود أنظمة الاتصالات القابلة للتشغيل البيني

أظهرت أحداث OFFSET الميدانية التابعة لوكالة DARPA أن فرق الطائرات بدون طيار حققت دقة 85% في تحديد الأهداف من خلال الشبكات الشبكية.[2]وكالة مشاريع الأبحاث الدفاعية المتقدمة، "نتائج تمرين OFFSET Swarm،" darpa.mil يتطلب الطيران المنسق روابط متزامنة زمنياً وأشكال موجية منخفضة الاحتمالية للاعتراض ومعالجة لامركزية بحيث يمكن لأي عقدة تولي القيادة إذا فشل القائد. لذلك تقوم جهات الشراء الدفاعية بشراء أجهزة الراديو الرشيقة ترددياً التي تقفز عبر النطاقات لتتفوق على أجهزة التشويش. تتيح المكدسات المعرفة برمجياً كذلك للمشغلين تحميل مخططات تشفير أو توجيه جديدة في ساعات وليس شهور. هذه القدرات تحول المركبات الجوية بدون طيار الفردية إلى أصول جماعية تشبع الدفاعات بالحجم المطلق والرشاقة.

تفويضات هندسة الأنظمة المفتوحة المعيارية (MOSA)

تتطلب قواعد اقتناء البنتاغون الآن الامتثال لـ MOSA، مما يجبر المتعاقدين على نشر مواصفات الواجهات واعتماد ناقلات البيانات المعيارية.[3]مكتب وكيل وزارة الدفاع للاقتناء والاستدامة، "مذكرة هندسة الأنظمة المفتوحة المعيارية،" acq.osd.mil تتيح الهندسات المفتوحة للخدمات المسلحة توصيل جهاز استشعار أو جهاز تشويش من الجيل التالي دون إعادة تصميم الهيكل الطائر بأكمله. تنخفض تكاليف دورة الحياة لأن التحديثات تبدو أكثر مثل تثبيت تطبيقات الهاتف الذكي بدلاً من إصلاحات المستودع. يمكن للبائعين الذين يتبنون MOSA دخول البرامج في منتصف المسار، مما يعطل الشركات الراسخة التي اعتمدت في السابق على القفل الاحتكاري. بالنسبة للجيوش، فإن العائد هو نشر أسرع للتدابير المضادة ضد التهديدات الناشئة.

تحليل تأثير القيود

| القيد | (~) تأثير % على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| عقبات مراقبة التصدير وتنظيم الطيران | -0.7% | عالمي | متوسط المدى (2-4 سنوات) |

| مقايضات الوزن والطاقة التي تحد من التحمل | -0.5% | عالمي | طويل المدى (≥ 4 سنوات) |

| ازدحام طيف الترددات الراديوية يؤثر على روابط البيانات | -0.4% | عالمي؛ المناطق المتنازع عليها | قصير المدى (≤ سنتان) |

| مخاطر إمداد العناصر الأرضية النادرة لأجهزة الاستشعار المتقدمة | -0.3% | عالمي؛ آسيا والمحيط الهادئ معرض للخطر | طويل المدى (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

عقبات مراقبة التصدير وتنظيم الطيران

تجبر قواعد ITAR وEAR وMTCR المصنعين على فحص كل مكون وعميل، مما يخلق أعمال ورقية يمكن أن تؤخر التسليم لشهور.[4]وزارة الخارجية الأمريكية، "لوائح التجارة الدولية للأسلحة،" state.gov غالباً ما تصمم الشركات إصدارات "خفيفة التصدير" التي تسقط خيارات التشفير أو المدى أو الحمولة المتقدمة، مما يضعف الأداء للبقاء متوافقة. تكافح الشركات المبتكرة الصغيرة مع العبء القانوني، مما يترك حصة السوق للشركات الأولية التي تحافظ على فرق امتثال داخلية. يضيف منظمو الطيران المدني طبقة أخرى، مطالبين بأجهزة استشعار الرؤية والتجنب وضوابط الأمان الفشل قبل الرحلات في المجال الجوي الوطني. معاً، تقيد هذه الحواجز الانتشار العالمي للأنظمة الفرعية المتطورة.

مقايضات الوزن والطاقة التي تحد من التحمل

كثافة طاقة البطارية وكفاءة محرك الاحتراق تضع حدود صارمة على المدة التي يمكن للمركبة الجوية بدون طيار البقاء محلقة فيها. تستهلك أسلحة الطاقة الموجهة والرادارات واسعة الفتحة وروابط البيانات عالية السعة واط أكثر من الحمولات السابقة، مما يضيق هامش التصميم. يطارد المهندسون الهياكل الطائرة الأخف والكيمياء الجديدة والمولدات الهجينة، لكن التقدم يبقى تدريجياً بدلاً من ثوري. كل كيلوغرام إضافي يتم إزالته من الهيكل يمكن أن يوفر على الأساطيل عشرات الآلاف من الدولارات التشغيلية، لذا يتطلب بحث المواد ميزانيات بحث وتطوير كبيرة. حتى ظهور اختراق - مثل بطاريات الحالة الصلبة - يجب على المشغلين موازنة نطاق المهمة مقابل الطاقة المحدودة المحمولة.

تحليل القطاعات

حسب نوع الحمولة: أنظمة الحرب الإلكترونية تقود الابتكار

استحوذت أجهزة الاستشعار على 2.46 مليار دولار أمريكي و31.25% من سوق حمولة المركبات الجوية بدون طيار والأنظمة الفرعية في عام 2024. إلا أن تكوينات الحرب الإلكترونية ستتفوق على جميع الأخرى بمعدل نمو سنوي مركب قدره 10.35% مع أصبحت هيمنة الطيف لا غنى عنها. من المتوقع أن يتضاعف حجم سوق حمولة المركبات الجوية بدون طيار والأنظمة الفرعية للحرب الإلكترونية بحلول عام 2030، بمساعدة هندسات الكبسولات المعيارية التي تعيد تجهيز الهياكل الطائرة القديمة. يؤكد تكامل سلاح مشاة البحرية الأمريكي لكبسولات T-SOAR على العروض التوضيحية للـ MQ-9 تحولاً عقائدياً نحو تدابير مكافحة الرادار النشطة.[5]سلاح مشاة البحرية الأمريكي، "عرض كبسولة T-SOAR على MQ-9،" marines.mil

تسجل الحمولات المسلحة نمواً بالرقم الواحد المتوسط، مدعومة بذخائر الانزلاق المصغرة والرؤوس الحربية المترددة. تكتسب حمولات التصوير من خوارزميات التعرف التلقائي على الأهداف المدعومة بالذكاء الاصطناعي، مما يسهل عبء العمل للمشغل. تكافح الاتصالات وروابط البيانات مع ازدحام الترددات الراديوية، لكن الطلب يستمر على مرحلات النطاق L والنطاق S التي تضمن شبكات شبكية مرنة في الأسراب. تستحوذ الحمولات المتخصصة "الأخرى" - كشف المواد الكيميائية ومجموعات الاستخراج السيبراني - على طلبات صغيرة لكن استراتيجية.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب نوع النظام الفرعي: أنظمة التحكم بالطيران تقود الاستقلالية

احتفظ الدفع والطاقة بحصة 37.85% في عام 2024، مما يعكس مكانتهما كالعنصر الأساسي للتكلفة. تهيمن محركات الوقود الثقيل والمولدات الهجينة وحزم التوزيع عالي الجهد على المشتريات. على النقيض، ستنمو برمجيات وأجهزة التحكم بالطيران بنسبة 11.23% سنوياً، الأعلى بين الأنظمة الفرعية، مع قيادة الاستقلالية للمشتريات. من المتوقع أن يصل حجم سوق حمولة المركبات الجوية بدون طيار والأنظمة الفرعية المرتبط بمجموعات التحكم بالطيران إلى 2.1 مليار دولار أمريكي بحلول عام 2030، بزيادة من 1.2 مليار دولار أمريكي في عام 2025. تظهر حزمة التوجيه من دريبر على Talon-A1 التابعة لـ Stratolaunch كيف تمكن قوانين التحكم المتقدمة ملفات تعريف فرط الصوتية.

تمزج وحدات الملاحة والتوجيه أجهزة الاستشعار القصورية MEMS مع التحديثات المرجعية السماوية والتضاريس للحفاظ على الدقة دون نظام تحديد المواقع العالمي. يوفر نظام الملاحة القصورية المدمج من هانيويل دقة بالسنتيمتر، مما يوسع مغلفات المهمة. تتحول أنظمة الاتصالات الفرعية نحو أجهزة الراديو مفتوحة الهندسة مع أوضاع مقاومة التشويش. تتطور معدات الإطلاق والاسترداد الآلية بسرعة لدعم العمليات المتناثرة من الطرق أو الأسطح البحرية.

حسب فئة المركبات الجوية بدون طيار: منصات HALE تستحوذ على المهام الاستراتيجية

بقيت الهياكل الطائرة التكتيكية المجموعة الأكبر، بحصة 27.85% خلال عام 2024، مما يعكس المرونة عبر مستويات اللواء والفرقة. ستقود الطائرات عالية الارتفاع طويلة التحمل، رغم أنها أصغر في أعداد الوحدات، نمو القيمة بمعدل نمو سنوي مركب قدره 12.51%. من المقرر أن ترتفع حصة سوق حمولة المركبات الجوية بدون طيار والأنظمة الفرعية لـ HALE بشدة مع تمويل الحكومات لكوكبات الاستخبارات والمراقبة والاستطلاع المستمرة التي تدور فوق 60,000 قدم. تمثل منصة "النسر الإلهي" الصينية WZ-9 المضادة للتخفي دور HALE في دفاع الصواريخ واسع المنطقة.

تستفيد فئات الصغيرة والمايكروية من الاعتماد على مستوى الفرقة، مستفيدة من التطورات في المحاور النانوية وخلايا الوقود المايكروية. لا تزال هندسات الأجنحة الثابتة توفر أفضل مدى وتحمل في فئتها، بينما تحل المتغيرات VTOL قيود النشر للميل الأخير، خاصة في المسارح البحرية.

حسب المستخدم النهائي: هيمنة عسكرية مع نمو حكومي

سيطر الجيش على 49.12% من الإنفاق في عام 2024، حيث اشترى أنظمة فرعية عالية الجودة معتمدة لساحات المعارك المتنازع عليها. وكالات أمن الحدود والاستجابة للكوارث هي الفئة المدنية الأسرع نمواً، تتبنى إصدارات مقاومة لتأمين الحدود والبنية التحتية الحرجة. تواصل خدمة الجمارك وحماية الحدود الأمريكية دوريات Predator-B، مما يصدق على انتقال التصاميم العسكرية إلى أدوار الأمن الداخلي. يحفز المشترون الحكوميون الواعون للتكلفة الطلب على هندسات قابلة للتوسع، مما يشجع البائعين على تقديم خطوط حمولة قائمة على COTS تتكيف مع معايير الدفاع والمدنية.

يتسارع اعتماد إنفاذ القانون لمراقبة الحشود والاستطلاع التكتيكي، رغم أن مخاوف الخصوصية تبقي مغلفات التشغيل مقيدة. تنشر الوكالات الإنسانية كبسولات الاستخبارات والمراقبة والاستطلاع لرسم خرائط الكوارث، غالباً عبر تأجير السعة من خلال نماذج مملوكة للمتعاقد ومُشغلة من المتعاقد (COCO).

حسب التطبيق: مهام القتال تكتسب بروزاً

حافظت الاستخبارات والمراقبة والاستطلاع على حصة إيرادات بنسبة 49.65% في عام 2024. لكن ملفات تعريف القتال والضربات ستتسارع أسرع بمعدل نمو سنوي مركب قدره 12.33%، مدفوعة بالذخائر المترددة وأنظمة الضربات الدقيقة التي تقدم تأثيرات حركية بمخاطر مخفضة. تُظهر نجاحات طائرات بدون طيار من وجهة نظر الشخص الأول القابلة للاستهلاك في أوروبا الشرقية فتك مُعطل للتكلفة. يدعم رسم الخرائط والمسح التخطيط قبل المهمة، بينما يبقى البحث والإنقاذ حيوياً لاسترداد الأفراد في المناطق المحرومة. تفضل صناعة حمولة المركبات الجوية بدون طيار والأنظمة الفرعية بشكل متزايد حزم المهام المتعددة التي تُعيد التكوين بسرعة بين أدوار الاستخبارات والمراقبة والاستطلاع والضربات.

تحليل الجغرافيا

حققت النظم البيئية الدفاعية الناضجة في أمريكا الشمالية 35.45% من الإيرادات العالمية في عام 2024. تستفيد المنطقة من تمويل البحث والتطوير والهندسة القوي ومختبرات الصناعة والحكومة المشتركة وخرائط طريق اقتناء واضحة. يستفيد سوق حمولة المركبات الجوية بدون طيار والأنظمة الفرعية من برامج الحجم مثل MQ-25 وXQ-58 ونماذج أولية للطائرات القتالية التعاونية، مما يضمن دفاتر طلبات OEM مستقرة.

تسجل آسيا والمحيط الهادئ أشد معدل نمو سنوي مركب بنسبة 9.75%. تحفز التوترات الإقليمية المتصاعدة برامج التطوير الأهلي عبر الصين والهند واليابان وكوريا الجنوبية. تنتج مصانع المشاريع المشتركة في الهند محركات الوقود الثقيل وأجنحة مركبة، بينما تطور وكالة أبحاث الدفاع في سنغافورة رقائق الملاحة بالذكاء الاصطناعي مع الشركات الصغيرة والمتوسطة المحلية. تفرض تعويضات الحكومة محتوى محلي، مما يشجع بصمات الموردين عبر المنطقة.

تحتل أوروبا المرتبة الثالثة بالقيمة، مدعومة بتفويضات قابلية التشغيل البيني لحلف الناتو. تثبت مبادرة يورودرون MALE ومشاريع الجناح المخلص في المملكة المتحدة وإيطاليا الطلب على حمولات أجهزة الاستشعار والحرب الإلكترونية المعتمدة لمعايير STANAG. لكن قواعد التصدير الصارمة تعرقل أحياناً مبيعات البلدان الثالثة.

يظهر الشرق الأوسط طلباً متقطعاً لكن مهماً مرتبطاً باقتناء القدرات السريع. تستثمر السعودية والإمارات في خطوط التجميع النهائي المحلية لتأمين نقل التكنولوجيا، بينما تواصل شركات المكونات الإسرائيلية تصدير مجموعات الرادار والبصريات الكهربائية والأشعة تحت الحمراء وروابط البيانات. تبقى إفريقيا ناشئة ومحدودة بالقيود المالية، لكنها تتبنى نماذج تكتيكية صينية وتركية ميسورة التكلفة لأمن الحدود.

المشهد التنافسي

يميل سوق حمولة المركبات الجوية بدون طيار والأنظمة الفرعية نحو تركيز معتدل. تحتفظ الشركات الأولية القديمة - لوكهيد مارتن ونورثروب جرومان وبوينغ وأنظمة الطيران الذرية العامة - بمزايا تكامل المنصة وروابط العملاء طويلة الأمد. وجودها المدمج لا يزال يمثل حوالي 45-55% من إيرادات الأنظمة الفرعية العالمية. تتنافس الشركات المعطلة مثل أندوريل وShield AI عبر هندسات أصلية للذكاء الاصطناعي وتحديثات برمجية رشيقة، مدعومة بحقن استثماري مغامر بقيمة 3.76 مليار دولار أمريكي و930 مليون دولار أمريكي، على التوالي. تتكاثر الشراكات الاستراتيجية: أظهرت GA-ASI وBAE Systems بشكل مشترك الحرب الإلكترونية المستقلة على MQ-20؛ تتعاون هانيويل مع شركة الفضاء الكورية على طيران مفتوح الهندسة؛ وتدمج RTX رادارات AESA منخفضة SWaP-C في هياكل طائرة المجموعة 3 الناشئة.

تآكل تفويضات الأنظمة المفتوحة قفل البائع. الموردون الذين يروجون لحمولات لا تعتمد على الواجهة في أفضل موضع للتحديثات الحلزونية. تكمن فرص المساحة البيضاء في مجموعات رقائق اتصالات السرب ومصادر طاقة الطاقة الموجهة الصلبة ومغناطيسيات العناصر الأرضية النادرة ذات التصنيع السيادي. تهدد عيوب المتحرك المتأخر الشركات المتمسكة بالناقلات الاحتكارية.

قادة صناعة حمولة المركبات الجوية بدون طيار والأنظمة الفرعية

-

شركة نورثروب جرومان

-

شركة لوكهيد مارتن

-

شركة صناعات الفضاء الإسرائيلية المحدودة

-

شركة تيليداين تكنولوجيز المدمجة

-

شركة إيرو فايرونمنت

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الأخيرة

- يونيو 2025: قدمت شركة ثاليس حمولة حرب إلكترونية مدمجة، مصممة للطائرات الصغيرة بدون طيار، مما يمكنها من كشف وتحديد الإشارات الراديوية.

- مايو 2025: وقعت الولايات المتحدة وقطر حزمة دفاعية بقيمة 3 مليارات دولار أمريكي، تشمل 2 مليار دولار أمريكي لطائرات MQ-9B Reapers ومليار دولار أمريكي لبطاريات FS-LIDS المضادة للمركبات الجوية بدون طيار، مما يشير إلى شهية تصدير مستدامة لأنظمة بيئية متقدمة للمركبات الجوية بدون طيار.

- فبراير 2025: قدمت HevenDrones طائرة 'The Raider'، وهي نظام جوي غير مأهول (UAS) يعمل بالهيدروجين. The Raider هو تطوير لسلسلة طائرات H2D، يتميز بتحمل محسن ومجموعة أوسع من خيارات الحمولة وقدرة حمولة متزايدة، خاصة مقارنة بـ H2D55.

- يناير 2025: حصلت Target Arm على عقد بحث الأعمال الصغيرة للجيش (SBIR) بقيمة 2.04 مليون دولار أمريكي لتطوير نظام Arsenal-Modular Mission Payload (A-MMP). يمكن النظام من الإطلاق والاسترداد المستقل للأنظمة الجوية الصغيرة غير المأهولة (sUAS)، بما في ذلك طائرات بدون طيار دوارة وثابتة الجناح.

- سبتمبر 2024: أطلقت Draganfly Inc. طائرة APEX Drone لعمليات المراقبة العسكرية وإنفاذ القانون. تقدم APEX 45 دقيقة من وقت الطيران وقدرة حمولة 5 أرطال للتطبيقات الحرجة للمهام.

نطاق تقرير السوق العالمي لحمولة المركبات الجوية بدون طيار والأنظمة الفرعية

المركبات الجوية بدون طيار هي منصات غير مأهولة تستخدم أجهزة الاستشعار المحمولة للعمل بفعالية والأداء وفقاً لملف مهمتها المحدد. يتم دمج أجهزة الاستشعار كحمولات مستخدمة للتحكم في عدة جوانب من طيران المركبات الجوية بدون طيار. إلى جانب توفير تقييم كامل لساحة المعركة من منظور جوي، تُستخدم أنظمة الحمولة المحمولة أيضاً لجمع بيانات المهمة ونقلها إلى مراكز البيانات الأرضية للتقييم.

يتم تقسيم سوق حمولة المركبات الجوية بدون طيار والأنظمة الفرعية حسب الحمولة والجغرافيا. حسب الحمولة، ينقسم السوق إلى أجهزة الاستشعار والأسلحة والرادار والاتصالات والحمولات الأخرى. حسب الجغرافيا، ينقسم السوق إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وأمريكا اللاتينية والشرق الأوسط وإفريقيا. يغطي التقرير أيضاً أحجام السوق وتوقعات المناطق الجغرافية المختلفة. علاوة على ذلك، يقدم التقرير توقعات السوق من حيث القيمة بمليون دولار أمريكي. كذلك، يتضمن التقرير إحصائيات رئيسية مختلفة حول حالة السوق لاعبي السوق الرائدين ويوفر اتجاهات وفرص رئيسية في سوق حمولة المركبات الجوية بدون طيار والأنظمة الفرعية.

| أجهزة الاستشعار |

| الأسلحة |

| الاتصالات وروابط البيانات |

| أنظمة الحرب الإلكترونية |

| أنظمة التصوير ورسم الخرائط |

| الحمولات الأخرى |

| الدفع والطاقة |

| أنظمة التحكم بالطيران |

| الملاحة والتوجيه |

| الاتصالات وروابط البيانات |

| أنظمة الإطلاق والاسترداد |

| المركبات النانوية والمايكروية (أقل من 2 كغ) |

| المركبات الصغيرة (2 إلى 20 كغ) |

| المركبات التكتيكية (20 إلى 150 كغ) |

| MALE |

| HALE |

| المركبات ثابتة الجناح VTOL |

| عسكري |

| إنفاذ القانون |

| الاستخبارات والمراقبة والاستطلاع |

| القتال/الضربات |

| الخدمات اللوجستية |

| البحث والإنقاذ |

| أمريكا الشمالية | الولايات المتحدة | |

| كندا | ||

| المكسيك | ||

| أوروبا | المملكة المتحدة | |

| فرنسا | ||

| ألمانيا | ||

| روسيا | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| الهند | ||

| اليابان | ||

| كوريا الجنوبية | ||

| أستراليا | ||

| بقية آسيا والمحيط الهادئ | ||

| أمريكا الجنوبية | البرازيل | |

| بقية أمريكا الجنوبية | ||

| الشرق الأوسط وإفريقيا | الشرق الأوسط | السعودية |

| تركيا | ||

| إسرائيل | ||

| بقية الشرق الأوسط | ||

| إفريقيا | جنوب إفريقيا | |

| بقية إفريقيا | ||

| حسب نوع الحمولة | أجهزة الاستشعار | ||

| الأسلحة | |||

| الاتصالات وروابط البيانات | |||

| أنظمة الحرب الإلكترونية | |||

| أنظمة التصوير ورسم الخرائط | |||

| الحمولات الأخرى | |||

| حسب نوع النظام الفرعي | الدفع والطاقة | ||

| أنظمة التحكم بالطيران | |||

| الملاحة والتوجيه | |||

| الاتصالات وروابط البيانات | |||

| أنظمة الإطلاق والاسترداد | |||

| حسب فئة المركبات الجوية بدون طيار | المركبات النانوية والمايكروية (أقل من 2 كغ) | ||

| المركبات الصغيرة (2 إلى 20 كغ) | |||

| المركبات التكتيكية (20 إلى 150 كغ) | |||

| MALE | |||

| HALE | |||

| المركبات ثابتة الجناح VTOL | |||

| حسب المستخدم النهائي | عسكري | ||

| إنفاذ القانون | |||

| حسب التطبيق | الاستخبارات والمراقبة والاستطلاع | ||

| القتال/الضربات | |||

| الخدمات اللوجستية | |||

| البحث والإنقاذ | |||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة | |

| كندا | |||

| المكسيك | |||

| أوروبا | المملكة المتحدة | ||

| فرنسا | |||

| ألمانيا | |||

| روسيا | |||

| بقية أوروبا | |||

| آسيا والمحيط الهادئ | الصين | ||

| الهند | |||

| اليابان | |||

| كوريا الجنوبية | |||

| أستراليا | |||

| بقية آسيا والمحيط الهادئ | |||

| أمريكا الجنوبية | البرازيل | ||

| بقية أمريكا الجنوبية | |||

| الشرق الأوسط وإفريقيا | الشرق الأوسط | السعودية | |

| تركيا | |||

| إسرائيل | |||

| بقية الشرق الأوسط | |||

| إفريقيا | جنوب إفريقيا | ||

| بقية إفريقيا | |||

الأسئلة الرئيسية المجاب عنها في التقرير

ما هو الحجم الحالي لسوق حمولة المركبات الجوية بدون طيار والأنظمة الفرعية؟

تبلغ قيمة السوق 7.86 مليار دولار أمريكي في عام 2025.

ما مدى سرعة نمو سوق حمولة المركبات الجوية بدون طيار والأنظمة الفرعية المتوقعة؟

من المتوقع أن يتوسع بمعدل نمو سنوي مركب قدره 9.56%، ليصل إلى 12.41 مليار دولار أمريكي بحلول عام 2030.

أي منطقة ستنمو بأسرع ما يمكن حتى عام 2030؟

من المتوقع أن تحقق آسيا والمحيط الهادئ أسرع معدل نمو سنوي مركب بنسبة 9.75%، مدفوعة بزيادة الإنفاق الدفاعي.

أي نوع حمولة يتوسع بأسرع ما يمكن؟

تقود حمولات الحرب الإلكترونية بمعدل نمو سنوي مركب قدره 10.35% مع أصبحت سيادة الطيف أمراً بالغ الأهمية.

لماذا تعتبر أنظمة التحكم بالطيران منطقة استثمار رئيسية؟

تتطلب العمليات المستقلة في المناطق المحرومة من نظام تحديد المواقع العالمي مجموعات التحكم بالطيران المتقدمة، مما يدفع هذا النظام الفرعي إلى معدل نمو سنوي مركب قدره 11.23%.

من هم اللاعبون الرئيسيون في سوق حمولة المركبات الجوية بدون طيار والأنظمة الفرعية؟

تقود الشركات الأولية القديمة - شركة لوكهيد مارتن وشركة نورثروب جرومان وشركة صناعات الفضاء الإسرائيلية المحدودة وشركة إيرو فايرونمنت وشركة تيليداين تكنولوجيز المدمجة - سوق حمولة المركبات الجوية بدون طيار والأنظمة الفرعية.

آخر تحديث للصفحة في: