حجم وحصة سوق الحلويات السكرية في دولة الإمارات العربية المتحدة

استعراض السوق

| فترة الدراسة | 2020 - 2030 |

|---|---|

| فترة بيانات التنبؤ | 2025 - 2030 |

| فترة البيانات التاريخية | 2020 - 2023 |

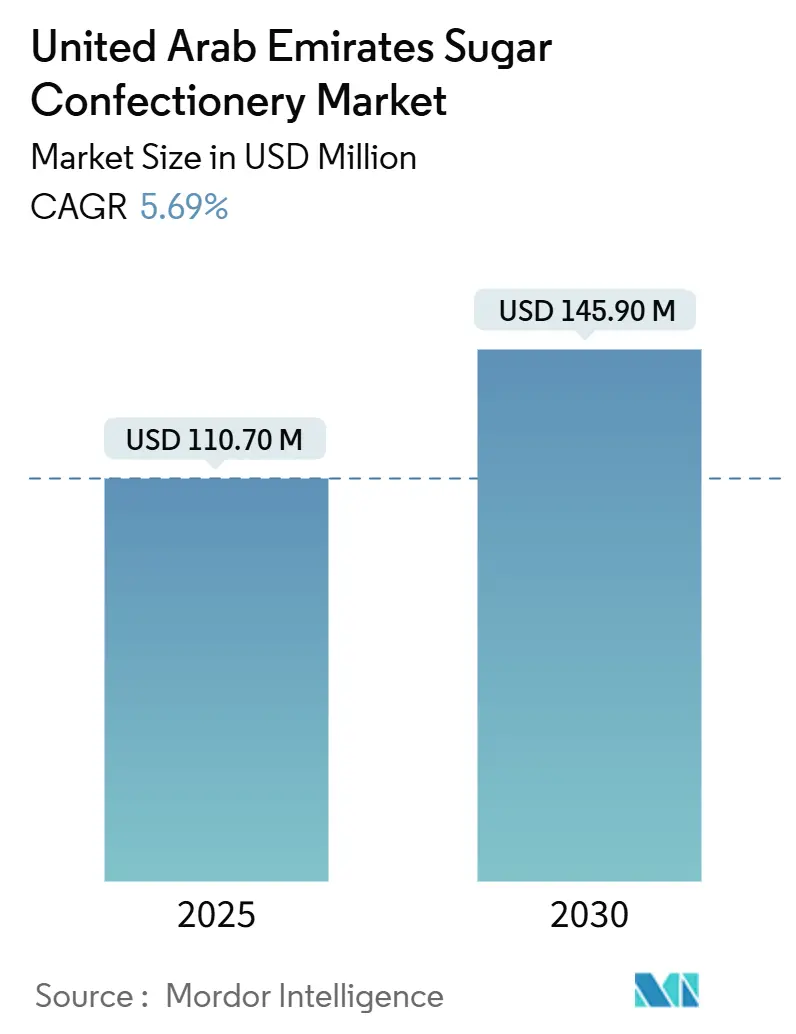

| حجم السوق (2025) | 110.70 مليون دولار أمريكي |

| حجم السوق (2030) | 145.90 مليون دولار أمريكي |

| معدل النمو (2025 - 2030) | 5.69% CAGR |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق الحلويات السكرية في دولة الإمارات العربية المتحدة بواسطة موردور إنتليجنس

يبلغ سوق الحلويات السكرية في دولة الإمارات العربية المتحدة 110.70 مليون دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 145.90 مليون دولار أمريكي بحلول عام 2030، بنمو بمعدل نمو سنوي مركب قدره 5.69% خلال فترة التوقعات. يعكس مسار النمو هذا مرونة السوق رغم تزايد الوعي الصحي بين المستهلكين، حيث تحول الشركات المصنعة تركيزها نحو العروض المتميزة والفوائد الوظيفية. يستفيد قطاع الحلويات السكرية في دولة الإمارات العربية المتحدة من ارتفاع دخل الفرد في البلاد والتنوع السكاني، الذي يضم أكثر من 200 جنسية، مما يخلق طلباً فريداً حيث تتعايش المنتجات التقليدية والمبتكرة. أقراص الحلوى والجيلي هي فئات المنتجات الأكثر بروزاً في السوق، ويرجع ذلك إلى حد كبير إلى تنوعها وقدرتها على جذب المستهلكين عبر الفئات العمرية المختلفة. تكتسب النعناع شعبية كقطاع سريع النمو، مدفوعاً بالطلب المتزايد على خيارات الحلويات المنعشة والوظيفية.

النقاط الرئيسية للتقرير

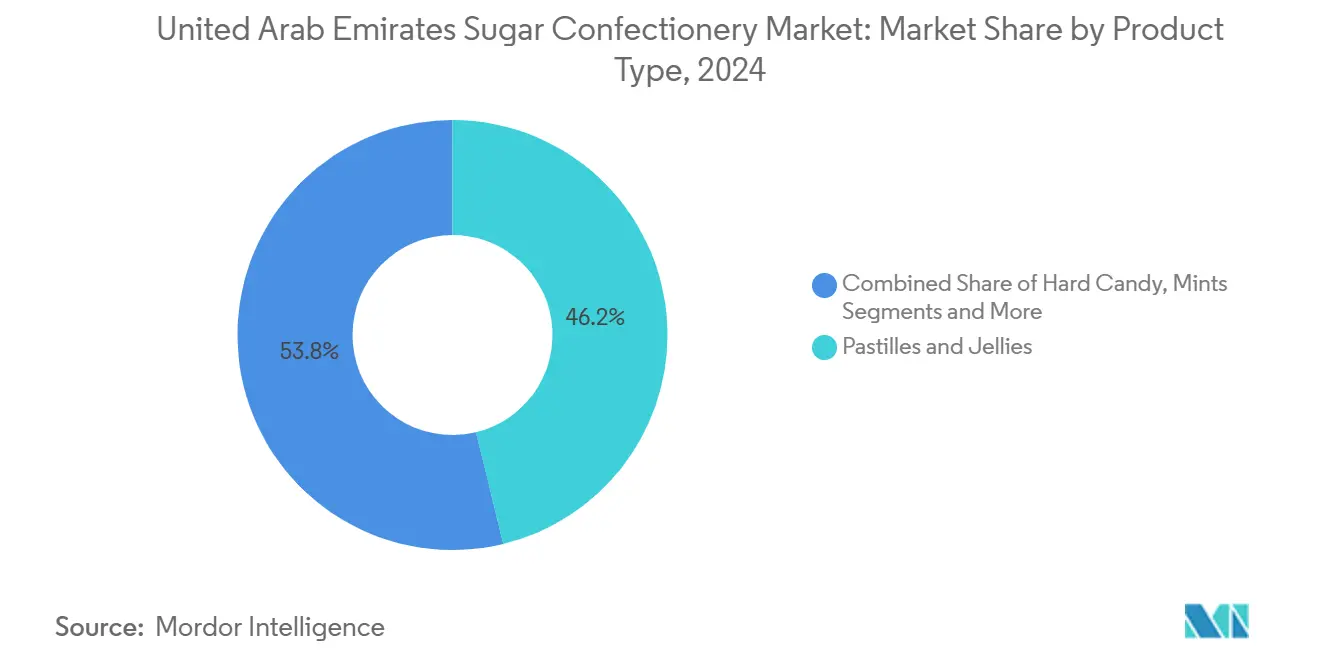

- حسب نوع المنتج، استحوذت أقراص الحلوى والجيلي على 46.21% من حصة سوق الحلويات السكرية في عام 2024، بينما من المتوقع أن يسجل النعناع معدل نمو سنوي مركب قدره 6.01% حتى عام 2030.

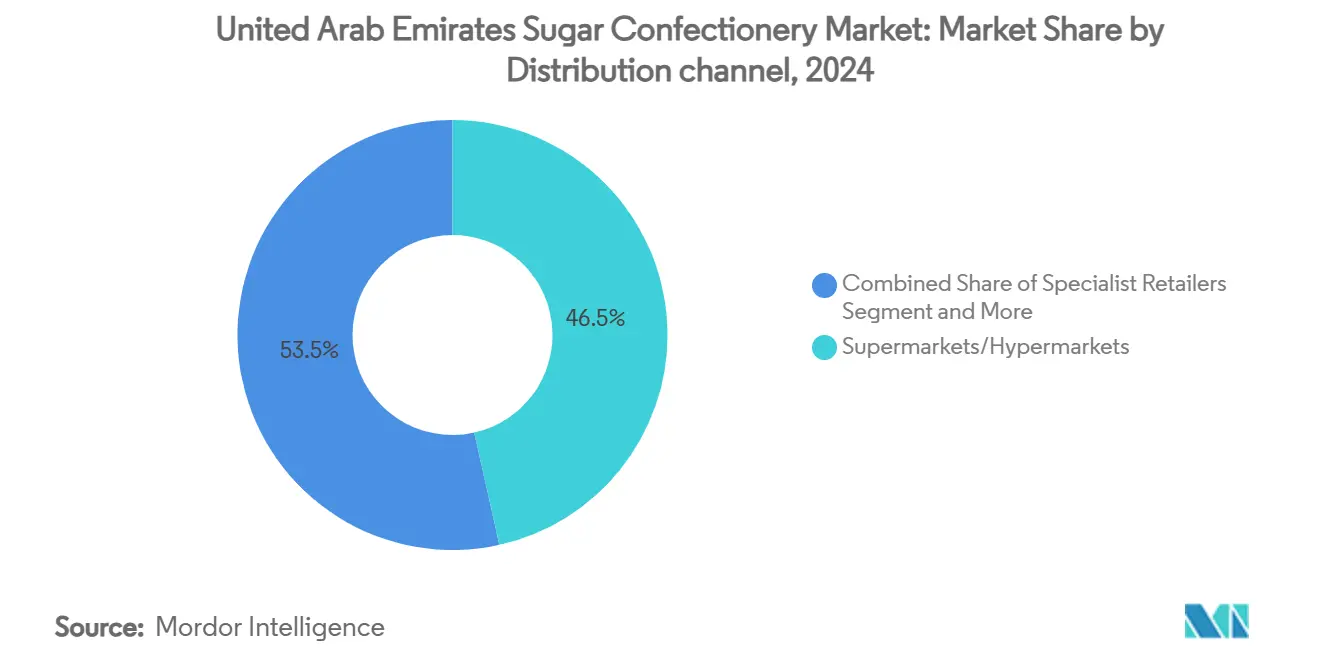

- حسب قناة التوزيع، استحوذت المتاجر الكبرى والهايبر ماركت على 46.51% من حصة سوق الحلويات السكرية في عام 2024؛ ويتقدم البيع بالتجزئة عبر الإنترنت بمعدل نمو سنوي مركب قدره 6.72% حتى عام 2030.

- حسب التغليف، استحوذت الأكياس والحقائب على 42.04% من حجم سوق الحلويات السكرية في عام 2024 ومن المتوقع أن تتوسع بمعدل نمو سنوي مركب قدره 6.12% بين عامي 2025-2030.

اتجاهات ورؤى سوق الحلويات السكرية في دولة الإمارات العربية المتحدة

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تزايد عدد السكان المغتربين يخلق طلباً متنوعاً على تفضيلات مختلفة للحلويات | +1.2% | على مستوى دولة الإمارات العربية المتحدة، خاصة دبي وأبوظبي | المدى المتوسط (2-4 سنوات) |

| نمو السياحة يدفع مبيعات التجزئة للحلويات، خاصة في نقاط البيع المعفاة من الرسوم والتجزئة السياحية | +0.9% | الوجهات السياحية الرئيسية في دولة الإمارات العربية المتحدة، تجزئة المطارات | المدى القصير (≤ سنتان) |

| توسع البنية التحتية للتجزئة الحديثة يعزز توفر المنتجات ووضوحها | +0.8% | على مستوى دولة الإمارات العربية المتحدة، مع التركيز في المراكز الحضرية | المدى المتوسط (2-4 سنوات) |

| إطلاق منتجات مبتكرة وعروض محدودة الإصدار تجذب انتباه المستهلكين | +0.7% | على مستوى دولة الإمارات العربية المتحدة | المدى القصير (≤ سنتان) |

| حملات التسويق والترويج القوية من العلامات التجارية الكبرى تؤثر على سلوك الشراء | +0.6% | على مستوى دولة الإمارات العربية المتحدة | المدى القصير (≤ سنتان) |

| ارتفاع الدخل المتاح يعزز إنفاق المستهلكين على منتجات الحلويات المتميزة والمستوردة | +0.5% | على مستوى دولة الإمارات العربية المتحدة، خاصة المناطق الميسورة | المدى الطويل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

تزايد عدد السكان المغتربين يخلق طلباً متنوعاً على تفضيلات مختلفة للحلويات

إن تزايد عدد السكان المغتربين في دولة الإمارات العربية المتحدة يدفع الطلب المتنوع في سوق الحلويات السكرية. وفقاً لتقرير بوابة الإمارتة 2024، يشكل المغتربون ما يقرب من 88% من سكان دولة الإمارات العربية المتحدة، بإجمالي حوالي 11.06 مليون من أصل عدد وطني قدره 12.50 مليون [1]المصدر: بوابة الإمارتة، "كم عدد الإماراتيين في دولة الإمارات العربية المتحدة؟ - أرقام السكان"، www.emiratisationgate.org. هذا التنوع الديموغرافي أدى إلى تفضيل متزايد لمجموعة واسعة من منتجات الحلويات التي تلبي الأذواق الثقافية المختلفة والمتطلبات الغذائية. على سبيل المثال، قدمت شركات مثل مارس ريجلي ومونديليز الدولية نكهات خاصة بالمنطقة ومنتجات معتمدة حلال لتلبية المطالب الفريدة لهذه القاعدة الاستهلاكية. إضافة إلى ذلك، تسلط غرفة تجارة دبي الضوء على أن سوق الحلويات في دولة الإمارات العربية المتحدة يشهد نمواً مستقراً، مدعوماً بالتوفر المتزايد للمنتجات المتميزة والمبتكرة المصممة خصيصاً لتفضيلات المغتربين. المبادرات الحكومية، مثل الاستراتيجية الوطنية للأمن الغذائي في دولة الإمارات العربية المتحدة 2051، تؤكد على أهمية تنويع المنتجات الغذائية، بما في ذلك الحلويات، لتلبية احتياجات سكان البلاد متعددي الثقافات.

نمو السياحة يدفع مبيعات التجزئة للحلويات، خاصة في نقاط البيع المعفاة من الرسوم والتجزئة السياحية

لقد دفع نمو السياحة بشكل كبير مبيعات التجزئة للحلويات في دولة الإمارات العربية المتحدة، خاصة في نقاط البيع المعفاة من الرسوم ونقاط تجزئة السفر. وفقاً لدائرة الاقتصاد والسياحة في دبي، استقبلت دبي 16.79 مليون زائر مبيت في الفترة من يناير إلى نوفمبر 2024، بزيادة قدرها +9% مقارنة بالفترة من يناير إلى نوفمبر 2023 مما يمثل زيادة كبيرة مقارنة بالعام السابق [2]المصدر: دائرة الاقتصاد والسياحة في دبي، "تقرير الأداء السياحي يناير - نوفمبر 2024"، www.dubaidet.gov.ae. هذا الارتفاع في وصول السياح ساهم بشكل مباشر في زيادة مبيعات منتجات الحلويات السكرية، حيث يشتري المسافرون هذه المنتجات غالباً كهدايا أو للاستهلاك الشخصي. علاوة على ذلك، أكدت وزارة الاقتصاد في دولة الإمارات العربية المتحدة على أهمية السياحة كركيزة أساسية للتنويع الاقتصادي. هذا التركيز الاقتصادي أدى إلى زيادة الاستثمارات في البنية التحتية، بما في ذلك المطارات ومراكز التسوق والمعالم السياحية، والتي بدورها خلقت المزيد من الفرص لمبيعات الحلويات. على سبيل المثال، أدى توسيع مطار أبوظبي الدولي ومطار دبي الدولي إلى زيادة كبيرة في المساحات المخصصة للبيع بالتجزئة والمخصصة لمنتجات الحلويات. هذه الجهود الاستراتيجية من الشركات، جنباً إلى جنب مع المبادرات الحكومية والارتفاع المستمر في أعداد السياح، من المتوقع أن تحافظ على نمو سوق الحلويات السكرية في دولة الإمارات العربية المتحدة خلال فترة التوقعات.

توسع البنية التحتية للتجزئة الحديثة يعزز توفر المنتجات ووضوحها

يعد توسع البنية التحتية للتجزئة الحديثة محركاً رئيسياً لسوق الحلويات السكرية في دولة الإمارات العربية المتحدة. لقد استثمرت الحكومة الإماراتية بنشاط في تطوير البنية التحتية للتجزئة، كما هو مسلط عليه في تقارير وزارة الاقتصاد الإماراتية. على سبيل المثال، المبادرات مثل المخطط الحضري الرئيسي لدبي 2040 تهدف إلى تعزيز مساحات التجزئة، مما يخلق فرصاً لتحسين وضع المنتجات وإمكانية الوصول إليها [3]المصدر: حكومة دبي، "المخطط الحضري الرئيسي لدبي 2040"، www.dm.gov.ae. كما أكدت غرفة تجارة دبي على دور التطورات في التجزئة في تحسين توفر المنتجات ووضوحها، خاصة في المناطق الحضرية وشبه الحضرية. علاوة على ذلك، فإن ظهور الهايبر ماركت والمتاجر الكبرى ومتاجر الخدمات في جميع أنحاء دولة الإمارات العربية المتحدة قد وفر لشركات تصنيع الحلويات السكرية منصات معززة لعرض منتجاتهم. الشركات الرائدة في سوق الحلويات السكرية، مثل مارس ومونديليز الدولية، أفادت بزيادة وضوح المنتجات والمبيعات من خلال هذه القنوات التجزئة الحديثة في السنوات الأخيرة. على سبيل المثال، سلطت مونديليز الدولية الضوء على المساهمة المتنامية لشراكات التجزئة في توسيع نطاق وصولها إلى السوق في المنطقة. إن الجمع بين المبادرات الحكومية واستثمارات القطاع الخاص والتطورات التكنولوجية يواصل تعزيز البنية التحتية للتجزئة، مما يجعلها عاملاً محورياً في نمو السوق.

إطلاق منتجات مبتكرة وعروض محدودة الإصدار تجذب انتباه المستهلكين

يعد إطلاق المنتجات المبتكرة والعروض محدودة الإصدار من المحركات الرئيسية لسوق الحلويات السكرية في دولة الإمارات العربية المتحدة. على سبيل المثال، قدمت شركات مثل مارس ريجلي ومونديليز الدولية نكهات محدودة الإصدار ومنتجات موسمية لتلبية تفضيلات المستهلكين المتطورة. وفقاً لوزارة الاقتصاد الإماراتية، شهد قطاع الحلويات ارتفاعاً مستقراً في الطلب بسبب هذه المبادرات. إضافة إلى ذلك، تشير الشركات الرائدة في السوق مثل مونديليز إلى أن هذه الاستراتيجيات لا تعزز المبيعات فحسب، بل تعزز أيضاً ولاء العلامة التجارية، مما يساهم بشكل كبير في تدفقات إيراداتها. كما أكدت مجموعة مصنعي الأغذية والمشروبات في دولة الإمارات العربية المتحدة على أهمية الابتكار في الحفاظ على القدرة التنافسية داخل السوق. علاوة على ذلك، تسلط غرفة تجارة دبي الضوء على أن إنفاق المستهلكين على منتجات الحلويات قد ازداد، مدفوعاً بجاذبية العروض الفريدة والحصرية. هذه الجهود تتماشى مع الميل المتزايد للمستهلكين نحو المنتجات المميزة، مما يدفع نمو السوق أكثر.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تزايد المخاوف بشأن محتوى السكر والسمنة يثبط الاستهلاك المتكرر | -0.5% | على مستوى دولة الإمارات العربية المتحدة، خاصة في المناطق الحضرية ذات الوعي الصحي الأعلى | المدى الطويل (≥ 4 سنوات) |

| اللوائح الحكومية الصارمة على وسم الأغذية ومحتوى السكر تحد من تركيبات المنتجات | -0.4% | على مستوى دولة الإمارات العربية المتحدة | المدى المتوسط (2-4 سنوات) |

| تزايد المنافسة من بدائل الوجبات الخفيفة الأكثر صحة يقلل من جاذبية الحلويات | -0.3% | على مستوى دولة الإمارات العربية المتحدة، مع تأثير أقوى في دبي وأبوظبي | المدى المتوسط (2-4 سنوات) |

| المخاوف البيئية ومشاكل نفايات التغليف تدفع نحو بدائل مستدامة، مما يرفع التكاليف | -0.2% | على مستوى دولة الإمارات العربية المتحدة، مع التركيز على المستهلكين الحضريين الواعين بيئياً | المدى الطويل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

تزايد المخاوف الصحية بشأن استهلاك السكر تثبط مشتريات الحلويات المتكررة

يؤثر الوعي الصحي بشكل متزايد على سلوك المستهلكين في سوق الحلويات السكرية في دولة الإمارات العربية المتحدة، مع تزايد الوعي بالسكري والسمنة مما يؤدي إلى أنماط استهلاك أكثر انتقائية وأقل تكراراً. هذا التحول واضح بشكل خاص بين المستهلكين الحضريين الأصغر سناً والمتعلمين الذين يعطون الأولوية للقيمة الغذائية إلى جانب الطعم عند شراء الحلويات، مما يخلق طلباً على المنتجات ذات محتوى السكر المنخفض أو الفوائد الصحية الوظيفية. يتم تخفيف هذا القيد جزئياً من خلال استجابة الصناعة عبر جهود إعادة التركيب، حيث تطور العلامات التجارية بدائل باستخدام المحليات الطبيعية مثل الستيفيا وفاكهة الراهب التي تحافظ على نكهات الطعم مع معالجة المخاوف الصحية. الاتجاه الصحي يدفع أيضاً ابتكارات التحكم في الحصص، مع التغليف أحادي الوجبة والأشكال صغيرة الحجم التي تسمح للمستهلكين بالانغماس مع إدارة مدخولهم الإجمالي من السكر. البحث المنشور في Frontiers in Public Health يشير إلى أن اعتماد دولة الإمارات العربية المتحدة لسياسات وسم مقدمة العبوة يسرع هذا الاتجاه أكثر من خلال جعل المعلومات الغذائية أكثر قابلية للوصول والتفسير للمستهلكين

اللوائح الحكومية الصارمة على وسم الأغذية ومحتوى السكر تحد من تركيبات المنتجات

تقيد اللوائح الحكومية على وسم الأغذية ومحتوى السكر تركيبات المنتجات في سوق الحلويات السكرية في دولة الإمارات العربية المتحدة. تهدف هذه اللوائح إلى معالجة المخاوف الصحية المتزايدة، خاصة المتعلقة بالسمنة والسكري، من خلال فرض حدود أكثر صرامة على مستويات السكر في منتجات الحلويات. ونتيجة لذلك، تواجه الشركات المصنعة تحديات في إعادة تركيب منتجاتها للامتثال لهذه المعايير مع الحفاظ على الطعم وجاذبية المستهلك. هذا خلق قيداً كبيراً على السوق، حيث يجب على الشركات الاستثمار في البحث والتطوير للابتكار والتكيف مع المشهد التنظيمي المتطور. إضافة إلى ذلك، فإن التركيز المتزايد على الشفافية في وسم الأغذية قد كثف الضغط على الشركات المصنعة لتقديم معلومات غذائية مفصلة، والتي يمكن أن تؤثر على قرارات شراء المستهلكين. الحاجة لتوازن الامتثال التنظيمي وتفضيلات المستهلكين وكفاءة التكلفة جعل من الصعب بشكل متزايد على الشركات الحفاظ على الربحية مع تلبية متطلبات السوق.

تحليل القطاعات

حسب نوع المنتج: أقراص الحلوى والجيلي تقود موجة الابتكار

في عام 2024، يهيمن قطاع أقراص الحلوى والجيلي على سوق الحلويات السكرية في دولة الإمارات العربية المتحدة، حيث يحتل حصة قدرها 46.21%. تنوع هذا القطاع يسمح للشركات المصنعة بإدخال نكهات مبتكرة ومكونات وظيفية، مما يوسع جاذبيته عبر مجموعة واسعة من المستهلكين. القدرة على إنشاء منتجات متنوعة، من الجيلي المستوحى من التراث العربي التقليدي الذي يتردد صداه مع التفضيلات الثقافية إلى التركيبات المبتكرة التي تستهدف الأفراد الواعين بالصحة، عززت موقعها الرائد. هذه المنتجات تلبي الأذواق المختلفة والاحتياجات الغذائية، مما يجعلها خياراً مفضلاً لكل من الفئات العمرية الأصغر والأكبر سناً.

في الوقت نفسه، قطاع النعناع، رغم صغر حجمه حالياً، مهيأ لنمو كبير. من المتوقع أن يحقق معدل نمو سنوي مركب قوي قدره 6.01% من 2025-2030، مدفوعاً بالطلب المتزايد على منعشات النفس. في دولة الإمارات العربية المتحدة، حيث تلعب التفاعلات الاجتماعية والاجتماعات التجارية دوراً محورياً في الحياة اليومية، أصبحت منتجات النعناع منتجاً أساسياً. راحتها وقابليتها للحمل وقدرتها على توفير انتعاش فوري تجعلها جذابة جداً للمهنيين المشغولين والأفراد النشطين اجتماعياً.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب نوع التغليف: الأكياس تهيمن على الآخرين

في عام 2024، تحتل الأكياس والحقائب حصة مهيمنة قدرها 42.04% من سوق تغليف الحلويات السكرية في دولة الإمارات العربية المتحدة. ارتفاع شعبيتها يُعزى إلى فوائد مثل التحكم في الحصص وراحة الاستهلاك أثناء التنقل، والتي تتماشى مع أنماط الحياة السريعة للمستهلكين العصريين. تشير التوقعات إلى أن شكل التغليف هذا سيقود سباق النمو، ويفخر بمعدل نمو سنوي مركب متوقع قدره 6.12% من 2025 إلى 2030. تستفيد الشركات المصنعة بشكل متزايد من التطورات في علوم المواد لتعزيز حماية المنتج وإطالة مدة الصلاحية وتقليل التأثير البيئي، مما يجعل هذه الأشكال أكثر جاذبية لكل من المستهلكين والجهات التنظيمية.

في الوقت نفسه، تحتل الصناديق والعلب، التي تشغل قطاع السوق المتميز، شعبية عالية لأغراض الهدايا. يتم رفع قيمتها المتصورة من خلال التصاميم المعقدة والمدروسة، المستوحاة غالباً من الزخارف الثقافية التي تحمل أهمية لكل من المستهلكين المحليين والمغتربين. هذه التصاميم لا تعزز الجاذبية الجمالية فحسب، بل تخلق أيضاً إحساساً بالحصرية، مما يجعلها مثالية للمناسبات الخاصة. العبوات العصوية واللفائف مصممة خصيصاً لمنتجات مثل المصاصات وعصي الحلوى. شكلها الأسطواني يوفر مزايا وظيفية، مثل سهولة التعامل والتخزين، مع ضمان وجود متميز وجذاب على الرف أيضاً.

حسب قناة التوزيع: التسارع عبر الإنترنت يعيد تشكيل الوصول

في عام 2024، عززت المتاجر الكبرى والهايبر ماركت موقعها كالقوة المهيمنة في توزيع الحلويات السكرية في دولة الإمارات العربية المتحدة، حيث تسيطر على حصة كبيرة قدرها 46.51% من السوق. تُعزى سيادتها المستمرة إلى مجموعة واسعة من المنتجات وتكتيكات العرض الذكية داخل المتجر التي تحفز بفعالية المشتريات الاندفاعية. تستفيد هذه العمالقة التجارية من نطاق وصولها الواسع لعقد صفقات مفيدة مع الشركات المصنعة، مما يضمن أسعاراً تنافسية دون المساس بهوامش ربحها. هذه الاستراتيجية تصيغ عرض قيمة مقنع، خاصة للمستهلك الواعي بالأسعار. تستفيد المتاجر الكبرى والهايبر ماركت أيضاً من قدرتها على تقديم تجربة تسوق شاملة، حيث يمكن للمستهلكين الوصول إلى مجموعة متنوعة واسعة من منتجات الحلويات إلى جانب منتجات البقالة الأخرى، مما يعزز الراحة ويدفع حركة المرور.

في الوقت نفسه، البيع بالتجزئة عبر الإنترنت، رغم كونه لاعباً أصغر حالياً، في صعود سريع، ويفخر بمعدل نمو سنوي مركب متوقع قدره 6.72% من 2025 إلى 2030. هذا الارتفاع مدفوع إلى حد كبير بجاذبية راحة التوصيل للمنزل والقدرة على الوصول إلى أسواق غالباً ما تتجاهلها المتاجر التقليدية. نمو منصات التجارة الإلكترونية مدعوم أكثر بالتطورات في أنظمة الدفع الرقمية، وزيادة انتشار الهواتف الذكية، والتفضيل المتزايد لتجارب التسوق بدون تلامس. تجار التجزئة عبر الإنترنت يستغلون أيضاً استراتيجيات التسويق المخصصة، مثل الإعلانات المستهدفة وتوصيات المنتجات المفصلة، لإشراك المستهلكين بفعالية.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

التحليل الجغرافي

يظهر سوق الحلويات السكرية في دولة الإمارات العربية المتحدة أنماط استهلاك مختلفة عبر مناطقها. برزت دبي وأبوظبي كأسواق رئيسية بسبب عدد سكانها الأعلى والمزيد من السياح والبنية التحتية التجارية الأفضل. دبي، كمركز سياحي عالمي، تقدم فرصاً كبيرة لعلامات الحلويات التجارية. منافذ البيع المعفاة من الرسوم وتجزئة السفر في دبي تحقق مبيعات عالية من الزوار الدوليين الذين ينجذبون إلى كل من العلامات التجارية العالمية والمتخصصات المحلية. من ناحية أخرى، المناطق الشمالية، رغم امتلاكها حصص سوقية أصغر، تشهد نمواً سريعاً. هذا النمو مدفوع بتوسع البنية التحتية التجارية إلى مناطق تفتقر في السابق إلى متاجر حلويات منظمة، مما يجعل هذه المنتجات أكثر قابلية للوصول للمجتمعات المحرومة من الخدمات.

إضافة إلى ذلك، الموقع الاستراتيجي لدولة الإمارات العربية المتحدة كمركز تجاري إقليمي يعزز أهميتها في سوق الحلويات في الشرق الأوسط، حيث تستخدم العديد من العلامات التجارية العالمية البلد كقاعدة للتوسع الإقليمي. تختلف تفضيلات المستهلكين عبر المناطق، متشكلة بعوامل مثل السكان المغتربين ومستويات الدخل والتنوع الثقافي. السكان المتنوعون والعالميون في دبي يخلقون طلباً قوياً على منتجات الحلويات المتميزة والمبتكرة. استثمارات المدينة في التجزئة والفعاليات الثقافية تعزز استهلاك الحلويات أكثر، مما يعزز موقعها كرائد السوق. في المقابل، أبوظبي، مع نسبة أعلى من الإماراتيين وموظفي الحكومة، تظهر تفضيلاً أقوى للمنتجات الحلوية التقليدية إلى جانب العلامات التجارية الدولية المتميزة.

إضافة إلى ذلك، إدخال وسم مقدمة العبوة يؤثر على قرارات شراء المستهلكين من خلال تشجيع الخيارات الأكثر صحة. هذا التحول يخلق فرصاً للعلامات التجارية التي يمكنها التكيف من خلال تقديم تركيبات أكثر صحة. مع تطور هذه اللوائح، يتم دفع الشركات المصنعة للاستثمار في أنظمة مراقبة جودة أفضل وتغليف محسن لتلبية المعايير الجديدة. هذا يعيد تشكيل المشهد التنافسي، مفضلاً الشركات التي يمكنها التكيف بسرعة مع هذه التغييرات التنظيمية.

المشهد التنافسي

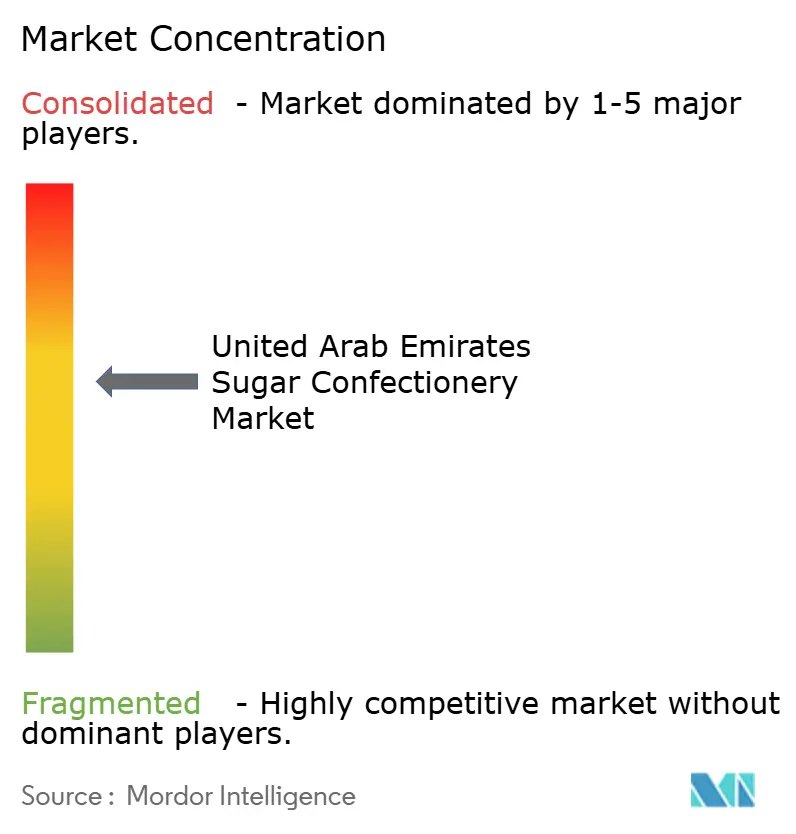

يظهر سوق الحلويات السكرية في دولة الإمارات العربية المتحدة تركزاً معتدلاً، بنقاط 6 من أصل 10. عمالقة عالمية مثل مارس ومونديليز وفيريرو تتنافس بنشاط مع لاعبين إقليميين مثل باتشي والنسما وقندور. هذا المشهد التنافسي يتشكل من خلال التعايش بين قطاعات السوق الجماهيرية، التي تهيمن عليها الشركات متعددة الجنسيات، والمتخصصات المتميزة، حيث تتفوق العلامات التجارية المحلية والإقليمية من خلال استغلال خبرتها الثقافية لإنشاء منتجات فريدة وجذابة. هيكل السوق يعكس تفاعلاً ديناميكياً بين اللاعبين العالميين والإقليميين، كل يسعى لجذب انتباه المستهلكين وولائهم.

نجحت العلامات التجارية المحلية والإقليمية في تمييز نفسها في القطاع المتميز من خلال تقديم منتجات تتردد صداها مع التفضيلات الثقافية لدولة الإمارات العربية المتحدة. تركز هذه العلامات التجارية على المكونات عالية الجودة والنكهات المبتكرة والتغليف ذي الصلة الثقافية لجذب المستهلكين المميزين. من ناحية أخرى، تهيمن الشركات متعددة الجنسيات على قطاع السوق الجماهيري من خلال الاستفادة من شبكات التوزيع الواسعة واقتصاديات الحجم والاعتراف القوي بالعلامة التجارية. هذه الثنائية في السوق تخلق فرصاً لكل من اللاعبين العالميين والإقليميين للازدهار، بشرط أن يتكيفوا مع المطالب والتفضيلات المتطورة للمستهلكين في دولة الإمارات العربية المتحدة.

برزت الشراكات الاستراتيجية بين الشركات المصنعة الدولية والموزعين المحليين كاستراتيجية دخول سوق رئيسية. هذه التعاونات تمكن العلامات التجارية العالمية من التنقل في تعقيدات المشهد التجزئة الإماراتي مع الحفاظ على السيطرة على جودة المنتج وموقع العلامة التجارية. من خلال الشراكة مع الموزعين المحليين، يحصل اللاعبون الدوليون على الوصول إلى الشبكات المؤسسة والرؤى حول سلوك المستهلك، والتي تعد حاسمة للنجاح في هذا السوق التنافسي. مع استمرار تطور سوق الحلويات السكرية في دولة الإمارات العربية المتحدة، الشركات التي تعطي الأولوية للابتكار والمواءمة الثقافية والتحالفات الاستراتيجية من المرجح أن تكتسب ميزة تنافسية خلال فترة التوقعات.

قادة صناعة الحلويات السكرية في دولة الإمارات العربية المتحدة

-

شركة هاريبو المحدودة وشركاها

-

شركة مونديليز الدولية المحدودة

-

شركة فيريرو الدولية

-

مجموعة بيرفيتي فان ميلي

-

شركة مارس المؤسسة

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- أبريل 2025: أطلقت شركة بيكيت كونفيكشنز كراميل الشوكولاتة الدبي، لتلبية أذواق عشاق الاتجاهات. هذه اللذة المتميزة، الخالية من المكسرات، مصنوعة من مكونات طبيعية بالكامل. تتميز بكراميل الزبدة الحائز على جوائز من الشركة، محسن بالكاكاو الحقيقي، وملفوف بمهارة مع قلب كراميل بنكهة الفستق.

- ديسمبر 2024: أطلقت شركة روبنسون كونفيكشنز لوح الشوكولاتة الدبي، المستوحى من إحساس تيك توك الفيروسي، يتميز بمكونات محلية مثل الكايتيفي/الكنافة المحمصة ومعجون الفستق والطحينة محاط بشوكولاتة الحليب البلجيكية الفاخرة، مما يجسد الاتجاه نحو ابتكارات الحلويات المتميزة المستوحاة محلياً

نطاق تقرير سوق الحلويات السكرية في دولة الإمارات العربية المتحدة

الحلويات السكرية هي أي طعام جاهز للاستهلاك دون مزيد من الإعداد. تحتوي على مادة تحلية كربوهيدراتية كمكون مميز، الحلويات تشمل العرقسوس المحلى والعلكة لكنها تستبعد منتجات الكاكاو. يتم تقسيم سوق الحلويات السكرية في دولة الإمارات العربية المتحدة حسب نوع المنتج وقناة التوزيع. بناءً على نوع المنتج، يتم تقسيم السوق إلى الحلوى المسلوقة، والتوفي والكراميل والنوغا، وأقراص الحلوى والجيلي، والنعناع، وأنواع المنتجات الأخرى. بناءً على قناة التوزيع، يتم تقسيم السوق إلى المتاجر الكبرى/الهايبر ماركت، وتجار التجزئة المتخصصين، ومتاجر الخدمات، ومتاجر البيع بالتجزئة عبر الإنترنت، وقنوات التوزيع الأخرى. تم إجراء تحديد حجم السوق من حيث القيمة (بالدولار الأمريكي) لجميع القطاعات المذكورة أعلاه.

| الحلوى الصلبة |

| التوفي والكراميل والنوغا |

| أقراص الحلوى والجيلي |

| النعناع |

| أنواع المنتجات الأخرى |

| المتاجر الكبرى/الهايبر ماركت |

| تجار التجزئة المتخصصين |

| متاجر الخدمات/البقالة |

| متاجر البيع بالتجزئة عبر الإنترنت |

| قنوات التوزيع الأخرى |

| الأكياس/الحقائب |

| الصناديق/العلب |

| العبوات العصوية واللفائف |

| أخرى |

| حسب نوع المنتج | الحلوى الصلبة |

| التوفي والكراميل والنوغا | |

| أقراص الحلوى والجيلي | |

| النعناع | |

| أنواع المنتجات الأخرى | |

| حسب قناة التوزيع | المتاجر الكبرى/الهايبر ماركت |

| تجار التجزئة المتخصصين | |

| متاجر الخدمات/البقالة | |

| متاجر البيع بالتجزئة عبر الإنترنت | |

| قنوات التوزيع الأخرى | |

| حسب نوع التغليف | الأكياس/الحقائب |

| الصناديق/العلب | |

| العبوات العصوية واللفائف | |

| أخرى |

الأسئلة الرئيسية المجاب عنها في التقرير

ما حجم سوق الحلويات السكرية في دولة الإمارات العربية المتحدة في عام 2025؟

حجم سوق الحلويات السكرية هو 110.70 مليون دولار أمريكي في عام 2025 ومن المتوقع أن يرتفع إلى 145.90 مليون دولار أمريكي بحلول عام 2030.

أي نوع منتج يقود المبيعات؟

تتصدر أقراص الحلوى والجيلي الفئة بحصة 46.21% في عام 2024 بفضل تنوع نكهاتها وجاذبيتها عبر الفئات العمرية.

أي قناة توزيع تنمو بأسرع؟

البيع بالتجزئة عبر الإنترنت هو الأسرع حركة، ومن المتوقع أن يحقق معدل نمو سنوي مركب قدره 6.72% بين عامي 2025-2030 مع اكتساب التجارة عبر الهاتف المحمول زخماً.

ما شكل التغليف الذي يهيمن على السوق؟

تمثل الأكياس والحقائب 42.04% من الحجم بسبب راحتها وقابليتها لإعادة الإغلاق وملاءمتها للمناخات الرطبة.

آخر تحديث للصفحة في: