حجم وحصة سوق الألبان في دولة الإمارات العربية المتحدة

استعراض السوق

| فترة الدراسة | 2020 - 2030 |

|---|---|

| فترة بيانات التنبؤ | 2025 - 2030 |

| فترة البيانات التاريخية | 2020 - 2023 |

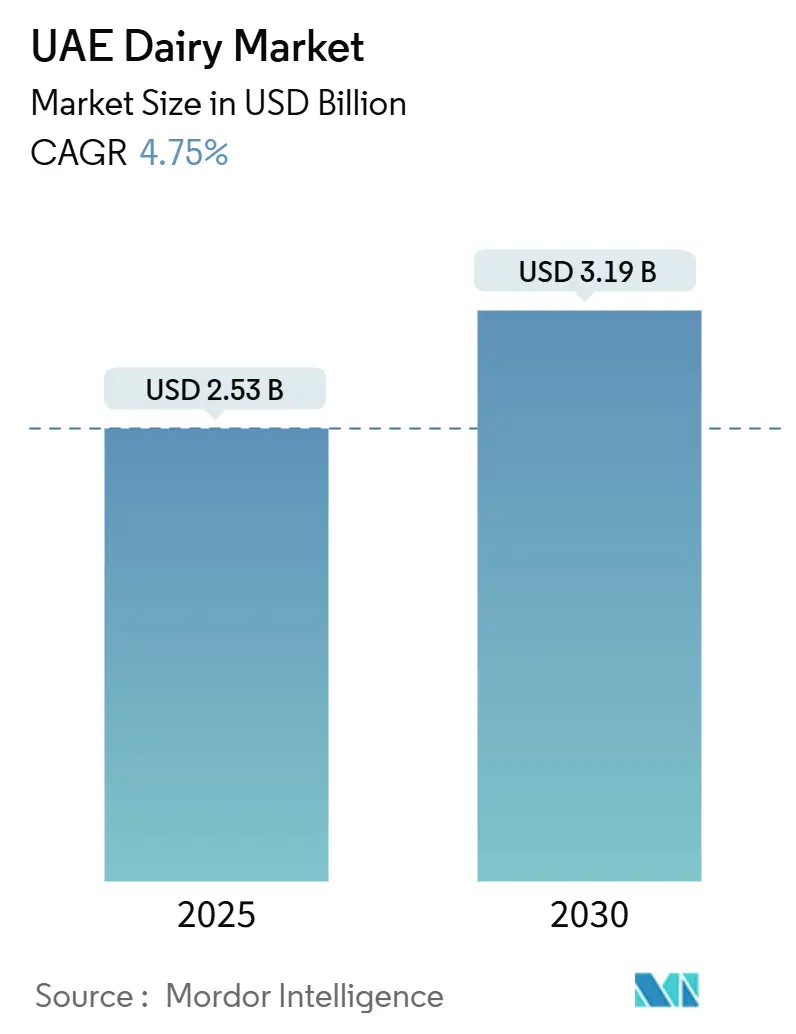

| حجم السوق (2025) | 2.53 مليار دولار أمريكي |

| حجم السوق (2030) | 3.19 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 4.75% CAGR |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق الألبان في دولة الإمارات العربية المتحدة من قبل Mordor Intelligence

يقدر حجم سوق الألبان في دولة الإمارات العربية المتحدة بـ 2.53 مليار دولار أمريكي في عام 2025، ومن المتوقع أن يصل إلى 3.19 مليار دولار أمريكي بحلول عام 2030، بمعدل نمو سنوي مركب قدره 4.75% خلال فترة التوقعات (2025-2030). يعكس مسار النمو هذا الموضع الاستراتيجي لدولة الإمارات كمركز غذائي إقليمي مع تلبية متطلبات الاستهلاك المحلي المدفوعة بتنوع السكان المغتربين والانتعاش القوي في القطاع السياحي. يتماشى توسع السوق مع الاستراتيجية الوطنية للأمن الغذائي 2071، التي تهدف إلى تقليل الاعتماد على استيراد الأغذية من 90% إلى 50% [1]المصدر: حكومة دولة الإمارات العربية المتحدة، "الاستراتيجية الوطنية للأمن الغذائي 2071"، u.ae. ينبع النمو من الزيادة السكانية، وزخم السياحة، والاستراتيجية الوطنية للأمن الغذائي 2071 التي تشجع الإنتاج المحلي والاستثمار التكنولوجي. هيمنة دبي، واتجاهات التميز، والتطورات في التعبئة والتغليف تعزز التوسع المستقر في القيمة. التركز المعتدل للموردين الرائدين يحفز الابتكار مع الحفاظ على الأسعار التنافسية. شبكات التوريد المرنة، والقواعد الاستهلاكية المتنوعة، وبرامج التمويل الصناعي المدعومة حكومياً ترسخ الثقة في سوق منتجات الألبان في دولة الإمارات على مدى السنوات الخمس المقبلة.

النقاط الرئيسية من التقرير

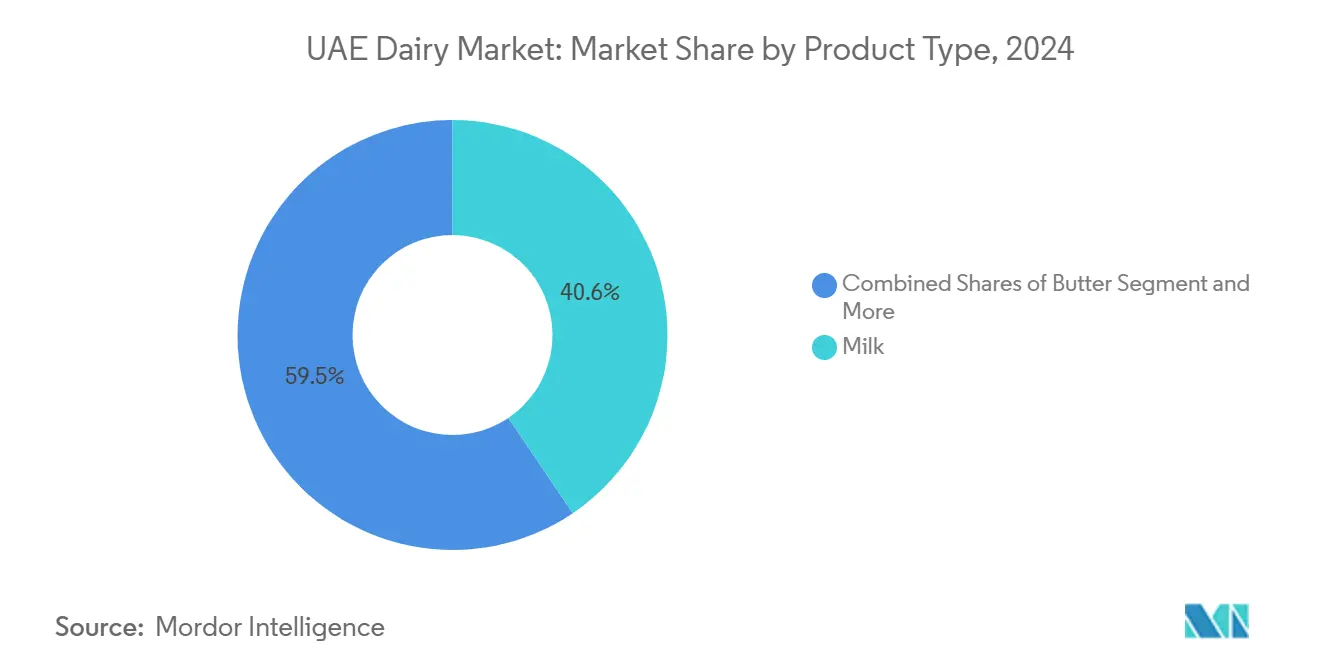

- حسب نوع المنتج، استحوذ الحليب على 40.55% من حصة سوق منتجات الألبان في دولة الإمارات العربية المتحدة في عام 2024؛ من المتوقع أن يتوسع الزبادي بمعدل نمو سنوي مركب قدره 6.04% حتى عام 2030.

- حسب الطبيعة، استحوذت المنتجات التقليدية على 97.63% من حصة سوق منتجات الألبان في دولة الإمارات العربية المتحدة في عام 2024، بينما المنتجات العضوية في طريقها لتحقيق معدل نمو سنوي مركب قدره 5.64% حتى 2030.

- حسب التعبئة والتغليف، استحوذ الكرتون/تيترا باك على 50.61% من حجم سوق منتجات الألبان في دولة الإمارات العربية المتحدة في عام 2024؛ من المتوقع أن تحقق الأكياس أسرع معدل نمو سنوي مركب قدره 6.18% بحلول 2030.

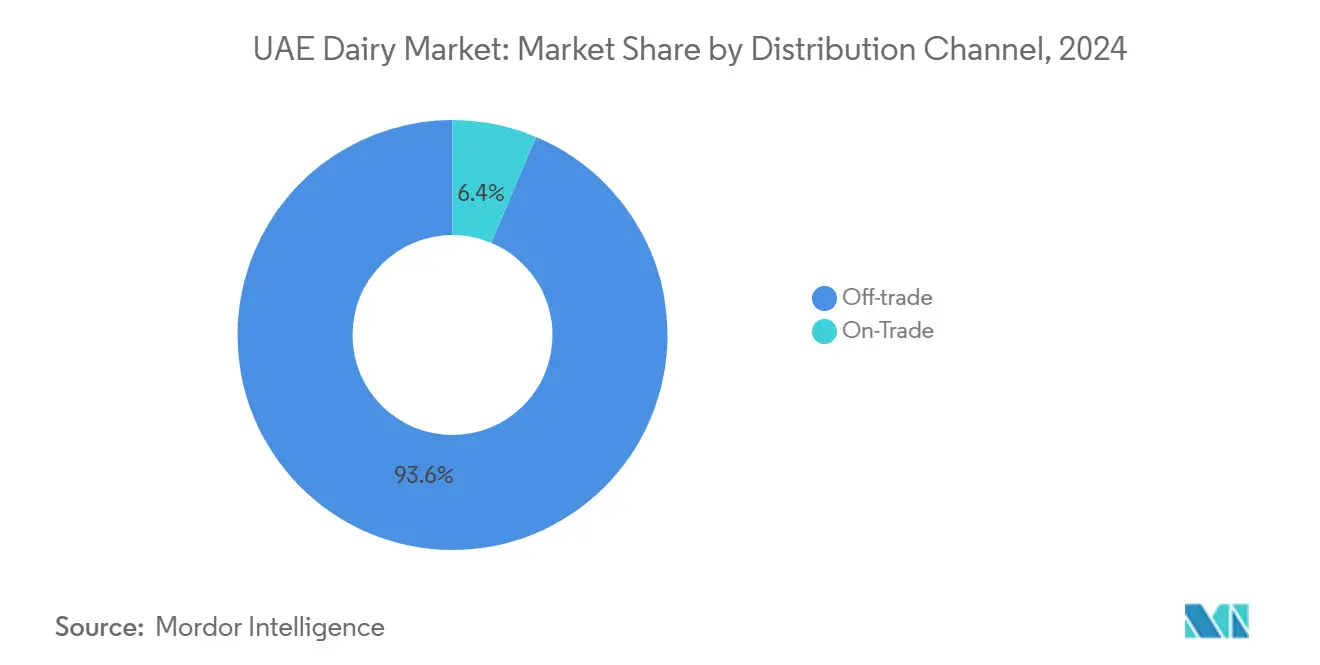

- حسب قناة التوزيع، مثلت منافذ التجارة خارج المتاجر 78.43% من حصة سوق منتجات الألبان في دولة الإمارات العربية المتحدة في عام 2024، بينما من المتوقع أن تحقق مبيعات التجارة داخل المتاجر معدل نمو سنوي مركب قدره 5.32% مع انتعاش قطاع الضيافة.

- جغرافياً، تصدرت دبي بحصة 40.62% من سوق منتجات الألبان في دولة الإمارات العربية المتحدة في عام 2024 وتتقدم بمعدل نمو سنوي مركب قدره 5.29% حتى عام 2030.

اتجاهات ورؤى سوق الألبان في دولة الإمارات العربية المتحدة

تحليل تأثير المحركات

| المحرك | (~) % تأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| الوعي بالصحة والعافية | +1.2% | على مستوى دولة الإمارات، الأقوى في دبي وأبوظبي | المدى المتوسط (2-4 سنوات) |

| ابتكار المنتجات | +0.9% | وطني، مع اعتماد مبكر في المراكز الحضرية | المدى القصير (≤ سنتان) |

| التنوع الثقافي واتجاهات الطهي | +0.8% | دبي، أبوظبي، مع امتداد إلى الإمارات الأخرى | المدى الطويل (≥ 4 سنوات) |

| العلامة التجارية والتسويق | +0.6% | على مستوى دولة الإمارات، مركز في مراكز التجزئة الرئيسية | المدى القصير (≤ سنتان) |

| تطوير التجزئة الحديثة | +0.7% | وطني، متسارع في دبي وأبوظبي | المدى المتوسط (2-4 سنوات) |

| التطورات المستدامة والتكنولوجية | +0.5% | وطني، بقيادة المبادرات الحكومية | المدى الطويل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

الوعي بالصحة والعافية

ارتفاع الوعي الصحي بين سكان دولة الإمارات يدفع توسع قطاع منتجات الألبان المتميزة، مما يفيد بشكل خاص المنتجات العضوية ومنتجات الألبان الوظيفية. تشير استطلاعات المستهلكين إلى أن أكثر من 60% من مستهلكي الشرق الأوسط يعطون الأولوية للمنتجات الطازجة ويعبرون عن مخاوف بشأن الأطعمة فائقة المعالجة، مما يخلق فرصاً لبدائل الألبان المنتجة محلياً والمعالجة بدرجة أدنى. يكتسب هذا الاتجاه زخماً من خلال المبادرات الحكومية الصحية التي تستهدف تغذية الأطفال ومنع السمنة. ظهور إنتاج حليب بروتين A2A2 في مرافق مثل مزرعة ألبان مليحة يوضح استجابة الصناعة لمخاوف الصحة الهضمية، مما يعالج نسبة الـ 11% من السكان الذين يعانون من عدم تحمل اللاكتوز بينما يوضع منتجات متميزة للمستهلكين المهتمين بالصحة. التأثير التنظيمي من هيئة أبوظبي للزراعة والسلامة الغذائية يضمن معايير جودة المنتجات التي تدعم ثقة المستهلك في ابتكارات الألبان المركزة على الصحة.

التطورات المستدامة والتكنولوجية

مبادرات الاستدامة البيئية تعيد تشكيل ممارسات الإنتاج وتفضيلات المستهلكين، مما يدفع اعتماد التعبئة والتغليف الصديقة للبيئة وطرق الزراعة الموفرة للموارد. اعتراف تيترا باك كـ "الشركة المستدامة للعقد" في جلفود مانوفاكتشرينج 2024 يسلط الضوء على التزام الصناعة بمبادئ الاقتصاد الدائري وتقليل النفايات. تقنيات الزراعة المتقدمة، بما في ذلك أجهزة استشعار إنترنت الأشياء لمراقبة الماشية وأنظمة التغذية الآلية، تحسن الكفاءة التشغيلية مع تقليل التأثير البيئي. اعتماد الطاقة الشمسية في عمليات زراعة الألبان يتماشى مع أهداف دولة الإمارات للطاقة المتجددة مع تقليل التكاليف التشغيلية. تقنيات حفظ المياه تصبح ضرورية نظراً للندرة الإقليمية، حيث تنفذ المزارع أنظمة إعادة التدوير والمحاصيل العلفية المقاومة للجفاف. هذه التطورات تدعم التزامات الاستدامة الأوسع لدولة الإمارات مع خلق مزايا تنافسية للمتبنين المبكرين.

التنوع الثقافي واتجاهات الطهي

السكان متعددو الثقافات في دولة الإمارات يخلقون أنماط استهلاك ألبان متنوعة تدفع تنوع المنتجات والعروض المتخصصة. المجتمعات المغتربة، التي تشكل غالبية السكان، تحتفظ بتفضيلاتها الغذائية من بلدانها الأصلية مع التكيف مع التوفر المحلي واعتبارات المناخ. هذه الفسيفساء الثقافية تولد طلباً على منتجات الألبان الخاصة بكل منطقة، من الأجبان الأوروبية إلى أصناف الزبادي في جنوب آسيا وحلويات الألبان الشرق أوسطية. انتعاش السياحة يضخم هذا التأثير، حيث تتطلب قطاعات الضيافة مكونات ألبان متنوعة لتلبية التوقعات الطهوية للضيوف الدوليين. التفاعل بين المأكولات الإماراتية التقليدية والتأثيرات الدولية يخلق فرصاً لمنتجات الاندماج التي تمزج المكونات المحلية مع تطبيقات الألبان العالمية. الاحتفالات الثقافية والمناسبات الدينية، خاصة رمضان، تخلق ارتفاعات في الطلب الموسمي التي تؤثر على تخطيط الإنتاج وإدارة المخزون عبر القطاع.

العلامة التجارية والتسويق

تموضع العلامة التجارية الاستراتيجي يصبح بالغ الأهمية مع تكثف المنافسة في السوق ونمو تطور المستهلك. تستثمر الشركات بكثافة في قنوات التسويق الرقمي، حيث تفيد مجموعة أغذية بأن 64% من إجمالي المبيعات تتم من خلال القنوات الرقمية في النصف الأول من 2024، مما يوضح فعالية الاستراتيجيات متعددة القنوات. تركز تمايز العلامة التجارية على قصص المنشأ وطرق الإنتاج والفوائد الصحية، حيث يؤكد المنتجون المحليون على النضارة والأصالة الإقليمية بينما تستفيد العلامات التجارية الدولية من السمعة العالمية وقدرات الابتكار. حملات التسويق تستهدف بشكل متزايد المستهلكين المهتمين بالصحة من خلال المحتوى التعليمي حول الفوائد الغذائية وممارسات الإنتاج المستدام. صعود تأثير وسائل التواصل الاجتماعي وثقافة تدوين الطعام يضخم رسائل العلامة التجارية، خاصة لمنتجات الألبان المتميزة والحرفية التي تستفيد من السرد البصري وارتباط نمط الحياة.

تحليل تأثير القيود

| القيد | (~) % تأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| قصر مدة الصلاحية لألبان الطازجة | -0.8% | على مستوى دولة الإمارات، خاصة يؤثر على التوزيع الريفي | المدى القصير (≤ سنتان) |

| تحول المستهلك إلى النباتي | -0.6% | المراكز الحضرية، الأقوى في دبي وأبوظبي | المدى المتوسط (2-4 سنوات) |

| قدرة الإنتاج المحلي المحدودة | -0.9% | وطني، مع قيود القدرة في جميع الإمارات | المدى الطويل (≥ 4 سنوات) |

| ضعف سلسلة التوريد | -0.7% | وطني، مع تأثير خاص على القطاعات المعتمدة على الاستيراد | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

قصر مدة الصلاحية لألبان الطازجة

قابلية التلف الجوهرية لمنتجات الألبان الطازجة تقيد توسع السوق وتزيد التعقيد التشغيلي عبر سلسلة القيمة. الظروف المناخية القاسية في دولة الإمارات تسرع معدلات التلف، مما يتطلب بنية تحتية متطورة لسلسلة التبريد تزيد تكاليف التوزيع وتحد من الوصول الجغرافي. المناطق الريفية والنائية تواجه تحديات في الوصول إلى منتجات الألبان الطازجة، مما يخلق تقسيماً في السوق بين المراكز الحضرية ذات مرافق التخزين البارد القوية والمناطق الطرفية التي تعتمد على البدائل المستقرة على الرف. يدفع هذا القيد الاستثمار في المعالجة بدرجة حرارة عالية جداً وتقنيات الصلاحية الممتدة، رغم أن هذه الحلول غالباً ما تؤثر على الطعم والملامح الغذائية التي يقدرها المستهلكون بشكل متزايد. يشتد التحدي خلال أشهر الصيف عندما تتجاوز درجات الحرارة المحيطة 45 درجة مئوية، مما يضع ضغطاً على أنظمة التبريد ويزيد تكاليف الطاقة في جميع أنحاء سلسلة التوريد.

قدرة الإنتاج المحلي المحدودة

قيود الإنتاج المحلي للألبان تفرض الاستمرار في الاعتماد على الواردات، مما يعرض السوق لتقلبات العملة واضطرابات التوريد الدولية. دولة الإمارات تستورد حوالي 80% من منتجاتها الزراعية، بما في ذلك 1.92 مليار دولار أمريكي في منتجات الألبان في 2023، مما يسلط الضوء على حجم الاعتماد على الاستيراد [2]المصدر: وزارة الزراعة الأمريكية، "دليل المصدر السنوي"، apps.fas.usda.gov. القيود المناخية وندرة المياه تحد من توسع تربية الألبان على نطاق واسع، رغم المبادرات الحكومية مثل برنامج AGRIX Accelerator الذي يدعم الابتكار الزراعي. متطلبات الاستثمار لمرافق الألبان الحديثة كبيرة، حيث تتطلب مشاريع مثل مزرعة ألبان مليحة 600 مليون درهم لقدرة 5,000 بقرة، مما يخلق حواجز للمشغلين الأصغر. يصبح القيد أكثر حدة مع نمو السكان وانتعاش السياحة الذي يزيد الطلب أسرع من قدرة توسع الإنتاج المحلي.

تحليل القطاعات

حسب نوع المنتج: هيمنة الحليب تدفع نمو السوق

يستحوذ الحليب على 40.55% من حصة السوق في 2024 مع قيادة توقعات النمو بمعدل نمو سنوي مركب قدره 6.04% حتى 2030، مما يعكس أنماط الاستهلاك الراسخة واعتماد المنتجات المتميزة الناشئة. يستفيد القطاع من التطبيقات المتنوعة التي تمتد عبر الاستهلاك المباشر وخدمات الطعام والمعالجة الصناعية، حيث يحتفظ الحليب الطازج بالتفضيل رغم تحديات مدة الصلاحية. الجبن يمثل ثاني أكبر فئة، مدفوعاً بتوسع قطاعات خدمات الطعام ونمو تطور المستهلك فيما يتعلق بالأصناف الحرفية، بينما الجبن المعالج يكتسب قبولاً في المطاعم سريعة الخدمة وتطبيقات الراحة. قطاعات الزبادي تشهد نمواً قوياً من خلال التوضع الصحي والوعي بالبروبيوتيك، حيث تهيمن الأصناف القابلة للأكل بالملعقة على الاستهلاك التقليدي بينما تستحوذ الصيغ القابلة للشرب على المناسبات أثناء التنقل.

حلويات الألبان تظهر كقطاع عالي القيمة، مستفيدة من انتعاش السياحة وثقافة الاحتفال، حيث تؤدي الآيس كريم والحلويات المجمدة بشكل جيد خاصة خلال مواسم الصيف الممتدة. منتجات الكريمة تخدم التطبيقات الطهوية المتخصصة، حيث تدعم أصناف الكريمة المضاعفة وكريمة الخفق قطاعي المخابز والحلويات المتوسعين. فئة "الأخرى"، التي تشمل المواد القابلة للدهن والمنتجات المخمرة، توضح إمكانية الابتكار حيث يطور المصنعون منتجات متكيفة ثقافياً للمجتمعات المغتربة المتنوعة. القانون الاتحادي رقم 10 لعام 2015 يضمن معايير الجودة عبر جميع فئات المنتجات، مما يدعم ثقة المستهلك في الأصناف المستوردة والمنتجة محلياً [3]المصدر: القانون الاتحادي بشأن سلامة الغذاء، "القانون الاتحادي رقم (10) لعام 2015 بشأن سلامة الغذاء"، uaelegislation.gov.ae.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب الطبيعة: نمو المنتجات العضوية يسرع التموضع المتميز

تحتفظ منتجات الألبان التقليدية بالهيمنة الساحقة على السوق بحصة 97.63% في 2024، مما يعكس سلاسل التوريد الراسخة والحساسية للأسعار بين المستهلكين الرئيسيين. ومع ذلك، تظهر البدائل العضوية أسرع مسار نمو بمعدل نمو سنوي مركب قدره 5.64% حتى 2030، مدفوعة بالوعي الصحي واستراتيجيات التموضع المتميز. هذا الاختلاف في النمو يشير إلى تطور سوقي تدريجي ولكن مستمر نحو منتجات عالية القيمة، مدعوماً بتزايد تثقيف المستهلك حول طرق الإنتاج والفوائد الغذائية. يستفيد القطاع العضوي من المبادرات الحكومية التي تروج للزراعة المستدامة، بما في ذلك برنامج ازرع الإمارات الذي يشجع ممارسات الزراعة العضوية.

الإنتاج العضوي المحلي يحصل على الدعم من خلال مشاريع مثل مزرعة ألبان مليحة، التي تؤكد على التغذية الخالية من المواد الكيميائية وطرق الإنتاج الطبيعية لإنتاج حليب بروتين A2A2 العضوي. التسعير المتميز للمنتجات العضوية يخلق هوامش جذابة للمنتجين مع تحديد انتشار السوق بين المستهلكين الحساسين للأسعار. لوائح الاستيراد لشهادة العضوية تضيف تعقيداً ولكن تضمن معايير الجودة التي تدعم ثقة المستهلك. مسار نمو القطاع يشير إلى إمكانية توسع الحصة السوقية مع نضج سلاسل التوريد العضوية واقتصاديات الحجم تقلل علاوات الأسعار.

حسب التعبئة والتغليف: الابتكار يدفع تطور الصيغ

تهيمن تعبئة الكرتون/تيترا باك بحصة سوقية قدرها 50.61% في 2024، مستفيدة من الثبات الفائق على الرف والتموضع البيئي، بينما تظهر الأكياس كأسرع صيغة نمواً بمعدل نمو سنوي مركب قدره 6.18% حتى 2030. نمط النمو هذا يعكس تفضيلات المستهلكين للراحة والاستدامة، حيث تقدم الأكياس التحكم في الحصة وتقليل نفايات التعبئة. الزجاجات/البرطمانات تحتفظ بوجود كبير في القطاعات المتميزة، خاصة للمنتجات المتخصصة مثل الحليب العضوي والزبادي الحرفي، حيث تنقل التعبئة الزجاجية إدراك الجودة وسلامة المنتج. فئة "الأخرى" تشمل صيغ متنوعة بما في ذلك الأكياس الصغيرة للتطبيقات أحادية الاستخدام والأوعية البلاستيكية لحلويات الألبان.

ابتكار التعبئة والتغليف يركز على الاستدامة والوظائف، حيث يسلط اعتراف تيترا باك بالممارسات المستدامة الضوء على التزام الصناعة بالمسؤولية البيئية. تقنيات التعبئة والتغليف المتقدمة تمدد مدة الصلاحية مع الحفاظ على الجودة الغذائية، معالجة تحديات مناخ دولة الإمارات ومتطلبات التوزيع. عوامل الامتثال التنظيمي تؤثر على خيارات التعبئة والتغليف، حيث تتطلب معايير سلامة الغذاء خصائص حاجز محددة ومتطلبات وضع العلامات. التحول نحو التجارة الإلكترونية يخلق طلباً على صيغ التعبئة والتغليف المحسنة للشحن والتعامل، مما يدفع الابتكار في المواد الواقية والمستدامة.

حسب قناة التوزيع: هيمنة التجارة خارج المتاجر مع نمو التجارة داخل المتاجر

تستحوذ قنوات التجارة خارج المتاجر على 78.43% من حصة السوق في 2024، مما يعكس تفضيل المستهلك للتسوق في متاجر البقالة والاستهلاك المنزلي، بينما تظهر قطاعات التجارة داخل المتاجر نمواً واعداً بمعدل 5.32% حتى 2030 مع تعافي قطاعات الضيافة. الأسواق الكبرى/فرط الأسواق تهيمن على توزيع التجارة خارج المتاجر، مستفيدة من نطاقات المنتجات الواسعة والتسعير التنافسي، بينما متاجر الراحة تستحوذ على المشتريات الاندفاعية والحاجات الطارئة. التجارة الإلكترونية تشهد توسعاً سريعاً، متسارعة بفعل تغيرات السلوك المدفوعة بالجائحة وتحسن البنية التحتية للتسليم، رغم أن الانتشار الحالي يبقى متواضعاً مقارنة بالصيغ التقليدية.

تعافي التجارة داخل المتاجر يعكس إعادة تأهيل القطاع السياحي وتوسع عمليات خدمات الطعام، حيث تزيد الفنادق والمطاعم والمقاهي من مشتريات الألبان مع تطبيع معدلات الإشغال وتكرار تناول الطعام. متاجر الراحة تستفيد من اتجاهات التحضر وأنماط الحياة المزدحمة، مقدمة ساعات ممتدة ومواقع استراتيجية تدعم مشتريات الألبان الاندفاعية. نمو التجارة الإلكترونية يحصل على الدعم من تحسن لوجستيات سلسلة التبريد وراحة المستهلك مع التسوق الإلكتروني للبقالة، رغم أن منتجات الألبان الطازجة تواجه تحديات التسليم التي تفضل البدائل المستقرة على الرف. تطور قناة التوزيع يعكس اتجاهات التحول التجاري الأوسع مع استيعاب المتطلبات الفريدة لمنتجات الألبان القابلة للتلف.

حسب المنطقة: قيادة دبي مع نمو متوازن

تحتفظ دبي بقيادة السوق بحصة 40.62% في 2024 وتستمر كأسرع منطقة نمواً بمعدل نمو سنوي مركب قدره 5.29% حتى 2030، مما يعكس مكانتها كمركز تجاري مع سكان متنوعين وقطاع سياحي قوي. تستفيد الإمارة من البنية التحتية التجارية المتفوقة، بما في ذلك سلاسل الأسواق الكبرى الحديثة وعمليات خدمات الطعام الواسعة التي تدفع استهلاك الألبان عبر قطاعات متعددة. أبوظبي تمثل ثاني أكبر سوق، مدعومة بتوظيف القطاع الحكومي والمؤسسات الثقافية التي تخلق أنماط طلب مستقرة، مع استضافة مرافق إنتاج الغذاء الرئيسية ومبادرات البحث الزراعي.

الشارقة تظهر إمكانية نمو من خلال التطوير الصناعي والتوسع السكاني، مع مشاريع مثل مزرعة ألبان مليحة تعزز قدرة الإنتاج المحلي وتخلق فرص عمل. فئة باقي دولة الإمارات تشمل الإمارات الأصغر التي تظهر أنماط نمو متفاوتة، حيث تستفيد بعضها من التطوير السياحي بينما تركز أخرى على الأنشطة الزراعية والصناعية. مبادرات التنمية الإقليمية، بما في ذلك الاستراتيجية الوطنية للأمن الغذائي 2051، تدعم النمو المتوازن عبر الإمارات مع الاعتراف بالقيادة المستمرة لدبي في الاستهلاك والتوزيع. هيئة أبوظبي للزراعة والسلامة الغذائية تقدم الرقابة التنظيمية التي تضمن معايير الجودة عبر جميع المناطق.

التحليل الجغرافي

هيمنة دبي على السوق تنبع من موقعها الفريد كمدينة عالمية مع أكثر من 85% من السكان المغتربين، مما يخلق أنماط استهلاك ألبان متنوعة تدفع اعتماد المنتجات بالحجم والمتميزة. هيمنة الإمارة تعكس البنية التحتية التجارية المتفوقة، بما في ذلك شبكات الأسواق الكبرى الواسعة وقطاعات خدمات الطعام الحديثة التي تلبي الأذواق الدولية والمتطلبات الغذائية. انتعاش السياحة يضخم الاستهلاك من خلال قنوات الفنادق والمطاعم، بينما دور الإمارة كمركز أعمال إقليمي يولد طلباً ثابتاً من قطاعات التموين المؤسسي والفعاليات. مسار نمو دبي بمعدل نمو سنوي مركب قدره 5.29% حتى 2030 يستفيد من التنويع الاقتصادي المستمر وتطوير البنية التحتية والنمو السكاني الذي يستمر في توسع سوق الألبان. الإمارة تعمل كأرض اختبار للمنتجات والصيغ الجديدة، حيث يتنبأ قبول المستهلك غالباً باتجاهات السوق الأوسع في دولة الإمارات.

موقع أبوظبي في السوق يعكس دورها كعاصمة سياسية وثقافية، حيث يوفر توظيف القطاع الحكومي مستويات دخل مستقرة تدعم استهلاك الألبان المتميز. تستضيف الإمارة مرافق إنتاج الغذاء الرئيسية ومبادرات البحث الزراعي، بما في ذلك برامج الابتكار في هيئة أبوظبي للزراعة والسلامة الغذائية التي تطور قدرات الإنتاج المحلي. الاستثمارات الاستراتيجية في بنية الأمن الغذائي التحتية، بما في ذلك برنامج AGRIX Accelerator، تضع أبوظبي كمركز لتطوير التكنولوجيا الزراعية وممارسات الزراعة المستدامة. المؤسسات الثقافية والفعاليات الدولية في الإمارة تخلق طلباً على منتجات ألبان متنوعة، بينما قربها من المناطق الزراعية يدعم توزيع المنتجات الطازجة.

الشارقة والإمارات المتبقية تظهر إمكانية نمو من خلال التطوير الصناعي والاستثمارات الزراعية المستهدفة، حيث يجسد مشروع مزرعة ألبان مليحة استراتيجيات تعزيز الإنتاج المحلي. هذه المناطق تستفيد من التكاليف التشغيلية المنخفضة والأراضي المتاحة للتطوير الزراعي، مع الحفاظ على الوصول إلى شبكات التوزيع والأسواق الاستهلاكية في دبي. الإمارات الشمالية تظهر وعداً في إنتاج الألبان العضوية والمتخصصة، مستفيدة من المزايا المناخية والدعم الحكومي للزراعة المستدامة. مبادرات التنمية الإقليمية تضمن النمو المتوازن مع الاعتراف بنقاط القوة الفريدة لكل إمارة وتموضعها في السوق داخل النظام البيئي الأوسع لألبان دولة الإمارات.

المشهد التنافسي

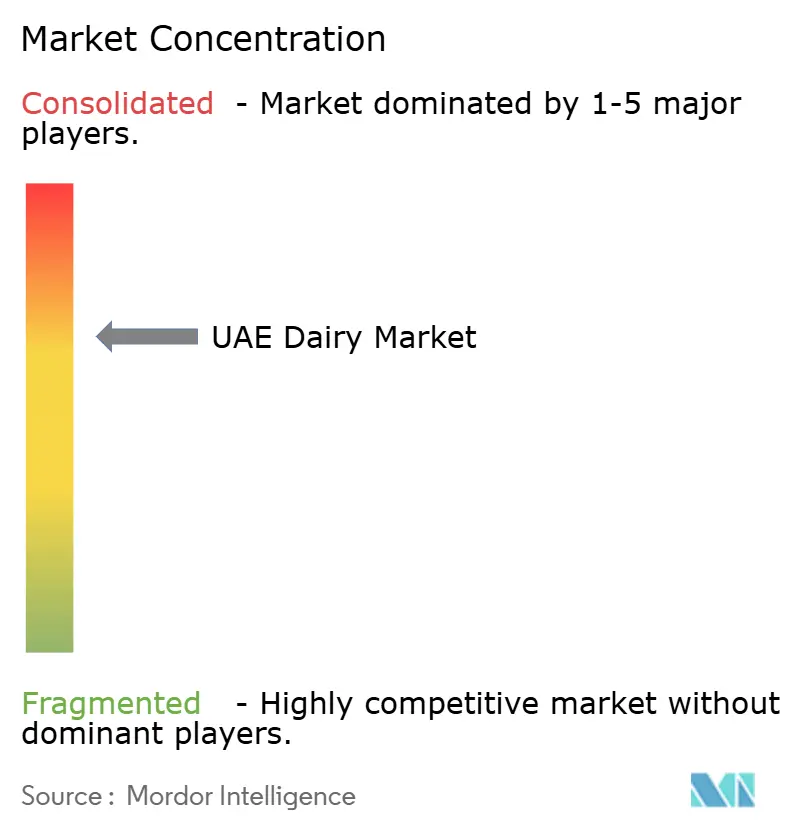

يظهر سوق الألبان في دولة الإمارات تركزاً معتدلاً، يعكس هيمنة اللاعبين الراسخين مع الحفاظ على مساحة للابتكار ودخول السوق. الأبطال المحليون مثل الروابي للألبان ومزارع العين يستفيدون من الخبرة الإقليمية وتموضع المنتجات الطازجة ضد العمالقة الدوليين بما في ذلك المراعي ودانون ونستله، مما يخلق ديناميكيات تنافسية تفيد المستهلكين من خلال تنوع المنتجات والتسعير التنافسي.

التوحيد الاستراتيجي يتسارع من خلال عمليات الاستحواذ مثل شراء غذاء القابضة لمزارع العربية بقيمة 65.3 مليون دولار أمريكي، مما يشير إلى نضج الصناعة ومبادرات بناء الحجم. اعتماد التكنولوجيا يصبح عامل تمايز رئيسي، حيث تستثمر الشركات في مراقبة الماشية المدعومة بإنترنت الأشياء وأنظمة المعالجة الآلية وحلول التعبئة والتغليف المستدامة لتحسين الكفاءة وتلبية توقعات المستهلكين المتطورة.

تظهر الفرص في القطاعات المتميزة بما في ذلك الألبان العضوية ومنتجات حليب الإبل والمنتجات المتخصصة المتكيفة ثقافياً التي تخدم السكان المتنوعين في دولة الإمارات. المبدعون الناشئون يركزون على نماذج المباشرة للمستهلك والبدائل النباتية وصيغ التعبئة والتغليف المبتكرة التي تعالج مخاوف الاستدامة وتفضيلات الراحة. المشهد التنافسي يستفيد من المبادرات الحكومية مثل عملية 300bn، التي تقدم 30 مليار درهم في الدعم التمويلي للقطاعات ذات الأولوية بما في ذلك الأمن الغذائي، مما يمكن كل من اللاعبين الراسخين والداخلين الجدد من توسيع قدرات الإنتاج. عوامل الامتثال التنظيمي تخلق حواجز دخول مع ضمان جودة المنتج، حيث يضع القانون الاتحادي رقم 10 لعام 2015 معايير سلامة غذائية شاملة يجب على جميع المشاركين في السوق الوفاء بها.

قادة صناعة الألبان في دولة الإمارات العربية المتحدة

-

Emirates Rawabi

-

Arla Foods amba

-

Danone

-

Fonterra Co-operative Group Limited

-

FrieslandCampina

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- يناير 2025: كشفت Anchor Food Professionals، المشهورة بمنتجات الألبان المتميزة، عن أحدث ابتكاراتها: حصص زبدة صغيرة قابلة لإعادة التدوير بنسبة 100 بالمائة مصممة خصيصاً لصناعة الضيافة والأطعمة والمشروبات في الشرق الأوسط. تم صنع هذه الحصص أحادية الاستخدام من نيوزيلندا المتغذية على العشب بنسبة 100 بالمائة.

- يناير 2025: أطلقت الشارقة للزراعة والثروة الحيوانية رسمياً مليحة لبن في المعرض الزراعي الثاني للذيد قبل شهر رمضان المبارك. جاء الإطلاق بعد النجاح الملحوظ لحليب مليحة، الذي شهد طوابير طويلة من العملاء الحريصين على شراء المنتج في جميع أنحاء دولة الإمارات.

- أكتوبر 2023: أطلقت نوتريدور، شركة الأطعمة والمشروبات تحت مجموعة TGI، أول مرفق إنتاج ألبان في دولة الإمارات في مدينة دبي الصناعية، جزء من مجموعة تيكوم ش.م.ع. المرفق، الذي مثل استثماراً قدره 75 مليون درهم، تم إنشاؤه لخدمة الطلب على منتجات الألبان من نوتريدور تحت علامة 'أبيفيا'.

نطاق تقرير سوق الألبان في دولة الإمارات العربية المتحدة

منتجات الألبان أو منتجات الحليب يتم إنتاجها من أو تحتوي على حليب الماشية والجاموس المائي والماعز والأغنام والإبل، من بين الثدييات الأخرى.

يتم تقسيم سوق الألبان في دولة الإمارات حسب نوع المنتج وقناة التوزيع. حسب نوع المنتج، يتم تقسيم السوق إلى الحليب والجبن والزبدة وحلويات الألبان والزبادي وأنواع المنتجات الأخرى. حسب قناة التوزيع، يتم تقسيم السوق إلى الأسواق الكبرى/فرط الأسواق ومتاجر الراحة/البقالة ومتاجر التجارة الإلكترونية وقنوات التوزيع الأخرى. لكل قطاع، تم تقدير السوق والتنبؤ من حيث القيمة (مليون دولار أمريكي).

| الزبدة | الزبدة المستنبتة |

| الزبدة غير المستنبتة | |

| الجبن | الجبن الطبيعي |

| الجبن المعالج | |

| الكريمة | الكريمة المضاعفة |

| الكريمة المفردة | |

| كريمة الخفق | |

| أخرى | |

| حلويات الألبان | كعك الجبن |

| الحلويات المجمدة | |

| الآيس كريم | |

| الموس | |

| أخرى | |

| الحليب | الحليب المكثف |

| الحليب بالنكهات | |

| الحليب الطازج | |

| الحليب المجفف | |

| حليب UHT | |

| الزبادي | الزبادي بالملعقة |

| الزبادي القابل للشرب | |

| أخرى |

| عضوي |

| تقليدي |

| الكرتون/تيترا باك |

| الزجاجات/البرطمانات |

| الأكياس |

| أخرى |

| التجارة خارج المتاجر | الأسواق الكبرى/فرط الأسواق |

| متاجر الراحة | |

| متاجر التجارة الإلكترونية | |

| قناة التوزيع الأخرى | |

| التجارة داخل المتاجر |

| دبي |

| أبوظبي |

| الشارقة |

| باقي دولة الإمارات العربية المتحدة |

| حسب نوع المنتج | الزبدة | الزبدة المستنبتة |

| الزبدة غير المستنبتة | ||

| الجبن | الجبن الطبيعي | |

| الجبن المعالج | ||

| الكريمة | الكريمة المضاعفة | |

| الكريمة المفردة | ||

| كريمة الخفق | ||

| أخرى | ||

| حلويات الألبان | كعك الجبن | |

| الحلويات المجمدة | ||

| الآيس كريم | ||

| الموس | ||

| أخرى | ||

| الحليب | الحليب المكثف | |

| الحليب بالنكهات | ||

| الحليب الطازج | ||

| الحليب المجفف | ||

| حليب UHT | ||

| الزبادي | الزبادي بالملعقة | |

| الزبادي القابل للشرب | ||

| أخرى | ||

| حسب الطبيعة | عضوي | |

| تقليدي | ||

| حسب التعبئة والتغليف | الكرتون/تيترا باك | |

| الزجاجات/البرطمانات | ||

| الأكياس | ||

| أخرى | ||

| حسب قناة التوزيع | التجارة خارج المتاجر | الأسواق الكبرى/فرط الأسواق |

| متاجر الراحة | ||

| متاجر التجارة الإلكترونية | ||

| قناة التوزيع الأخرى | ||

| التجارة داخل المتاجر | ||

| حسب المنطقة | دبي | |

| أبوظبي | ||

| الشارقة | ||

| باقي دولة الإمارات العربية المتحدة | ||

الأسئلة الرئيسية المجاب عليها في التقرير

ما مدى أهمية دور دبي في مبيعات الألبان الوطنية؟

تساهم دبي بـ 40.62% من القيمة ومن المتوقع أن تحقق معدل نمو سنوي مركب قدره 5.29%، مما يرسخ دورها كمركز الاستهلاك الأساسي.

ما هي القيمة الحالية لسوق منتجات الألبان في دولة الإمارات العربية المتحدة؟

حجم سوق منتجات الألبان في دولة الإمارات العربية المتحدة هو 2.53 مليار دولار أمريكي في عام 2025.

ما مدى سرعة نمو سوق منتجات الألبان في دولة الإمارات العربية المتحدة المتوقع؟

من المتوقع أن ترتفع قيمة السوق بمعدل نمو سنوي مركب قدره 4.75%، لتصل إلى 3.19 مليار دولار أمريكي بحلول عام 2030.

أي قطاع ألبان يحتل أكبر حصة في قيمة التجزئة في دولة الإمارات العربية المتحدة؟

الحليب يتصدر بـ 40.55% من إيرادات 2024، بفضل الطلب الواسع من الأسر وخدمات الطعام.

آخر تحديث للصفحة في: