حجم وحصة سوق الطاقة في دولة الإمارات العربية المتحدة

استعراض السوق

| فترة الدراسة | 2020 - 2030 |

|---|---|

| فترة بيانات التنبؤ | 2025 - 2030 |

| فترة البيانات التاريخية | 2020 - 2023 |

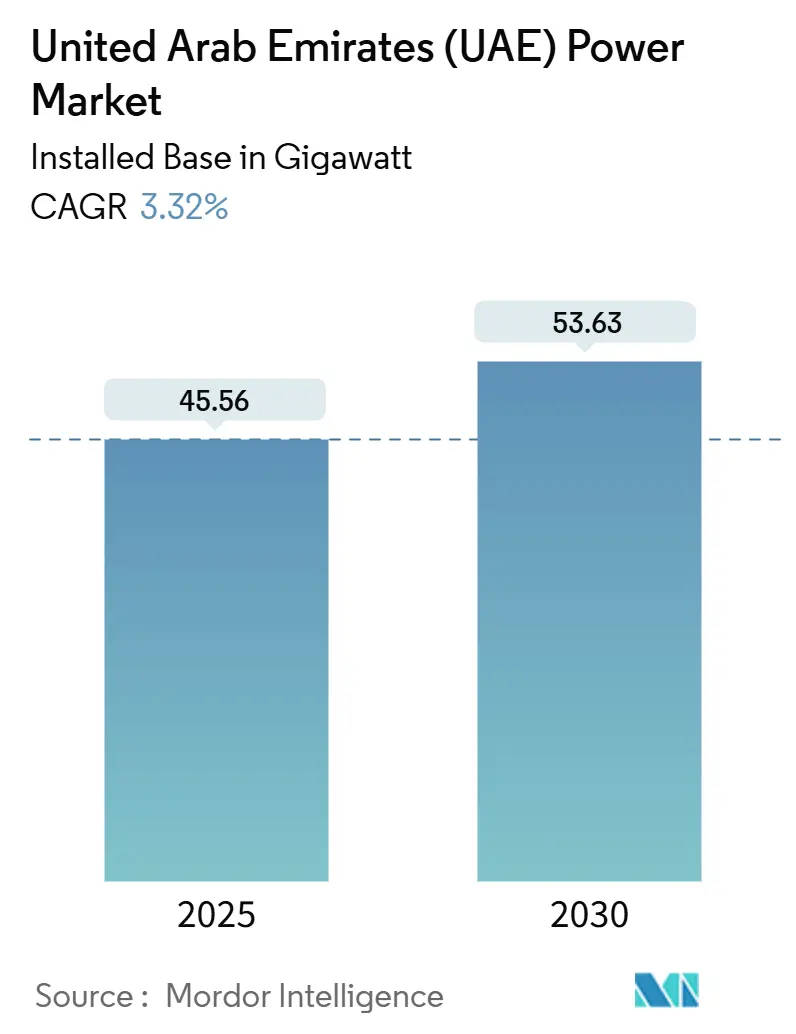

| حجم السوق (2025) | 45.56 جيجاوات |

| حجم السوق (2030) | 53.63 جيجاوات |

| معدل النمو (2025 - 2030) | 3.32% CAGR |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق الطاقة في دولة الإمارات العربية المتحدة بواسطة موردور إنتيليجنس

من المتوقع أن ينمو حجم سوق الطاقة في دولة الإمارات العربية المتحدة من حيث القاعدة المركبة من 45.56 جيجاوات في عام 2025 إلى 53.63 جيجاوات بحلول عام 2030، بمعدل نمو سنوي مركب قدره 3.32% خلال فترة التوقع (2025-2030).

يتشكل توسع القدرة من خلال النمو السكاني المستدام، وكهربة الصناعة، واستراتيجية الإمارات للطاقة 2050، التي تلتزم بمزيج طاقة نظيفة بنسبة 50% بحلول منتصف القرن. تواصل محطات الغاز تأمين إمداد الحمولة الأساسية، إلا أن الإضافات الشمسية ومحطة براكة النووية بقدرة 5.6 جيجاوات تعمل على خفض كثافة الكربون في التوليد بشكل مطرد. التعريفات الشمسية المنخفضة القياسية، وتزايد طلب الشركات على اتفاقيات شراء الطاقة المتجددة، والدعم الاتحادي للهيدروجين الأخضر تعزز ثقة المستثمرين في سوق الطاقة الإماراتي. في الوقت نفسه، النمو السريع في أحمال مراكز البيانات والنقل المكهرب يسرع الإنفاق على تحديث الشبكة ويحفز الاهتمام بحلول تخزين البطاريات واسعة النطاق.

الوجبات الرئيسية للتقرير

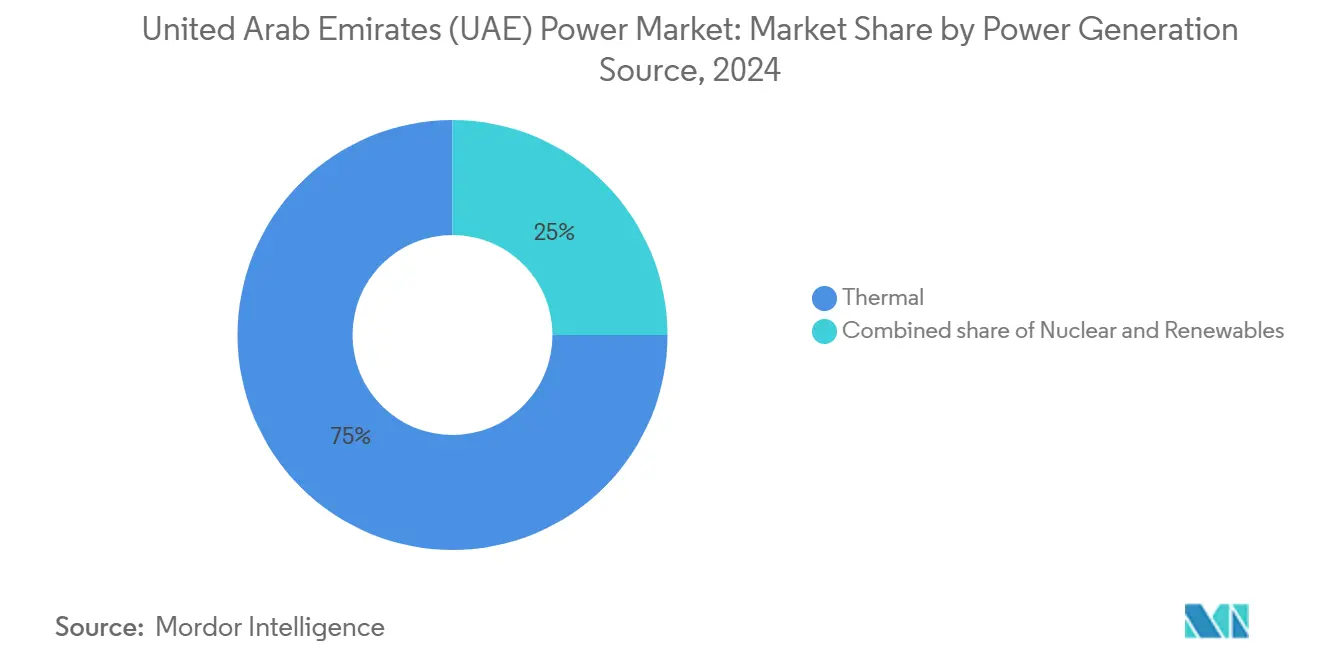

- حسب مصدر التوليد، تصدرت الطاقة الحرارية بـ 77.5% من حصة سوق الطاقة الإماراتي في عام 2024؛ ومن المتوقع أن تتوسع الطاقة المتجددة بمعدل نمو سنوي مركب قدره 13.5% حتى عام 2030.

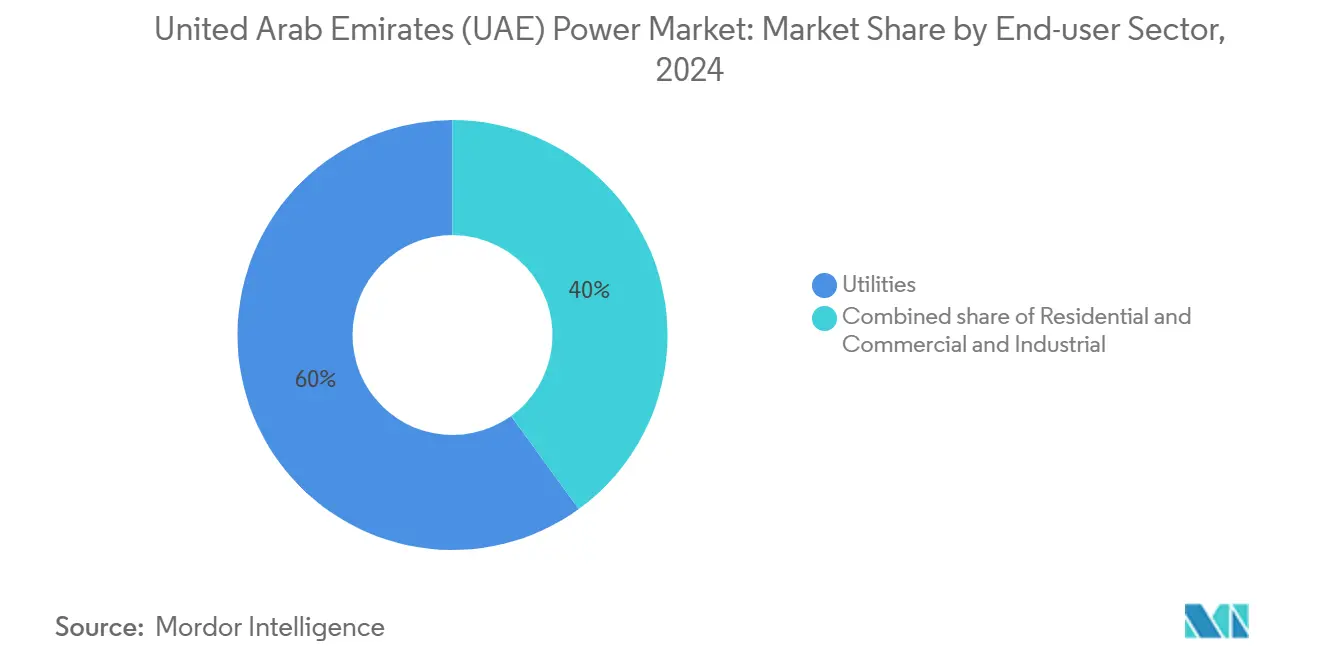

- حسب قطاع المستخدم النهائي، احتلت المرافق 62.5% من حجم سوق الطاقة الإماراتي في عام 2024، بينما من المتوقع أن يتقدم الطلب السكني بمعدل نمو سنوي مركب قدره 11% بين 2025-2030.

اتجاهات ورؤى سوق الطاقة في دولة الإمارات العربية المتحدة

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| طرح برامج الطاقة الشمسية تحت استراتيجية الإمارات للطاقة 2050 | +45.20% | أبوظبي ودبي | المدى المتوسط (2-4 سنوات) |

| مبادرات الهيدروجين الأخضر تسرع تكامل الطاقة المتجددة | +24.10% | أساساً أبوظبي | المدى الطويل (≥ 4 سنوات) |

| تشغيل وحدات براكة النووية إضافة قدرة الحمولة الأساسية | +21.10% | الشبكة الوطنية | المدى القصير (≤ سنتان) |

| تحرير سوق الكهرباء بالجملة ومشاركة منتجي الطاقة المستقلين الخاصين | +18.1% | وطنياً، مع مكاسب مبكرة في أبوظبي | المدى المتوسط (2-4 سنوات) |

| لوائح الطاقة الشمسية الإلزامية على أسطح المباني تسرع التوليد الموزع | +12.3% | دبي، مع التوسع التدريجي للإمارات الأخرى | المدى المتوسط (2-4 سنوات) |

| الربط الاستراتيجي (شبكة الكهرباء الخليجية والصادرات المخططة عالية الجهد) يفتح فرص التصدير | +9.0% | وطنياً، مع تداعيات دولية | المدى الطويل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

طرح برامج الطاقة الشمسية واسعة النطاق تحت استراتيجية الإمارات للطاقة 2050

ضاعفت الإضافات الشمسية أكثر من قدرة الخلايا الكهروضوئية الوطنية بين عامي 2019 و2023، لتصل إلى 6.1 جيجاوات بعد نمو بنسبة 70% في عام 2023 وحده. تواصل المزادات التنافسية دفع التكاليف المتوسطة للطاقة الشمسية إلى أقل من 0.02 دولار أمريكي/كيلووات ساعة، مما يجعل الطاقة الشمسية الخيار الأرخص للبناء الجديد في سوق الطاقة الإماراتي. المشاريع الرائدة مثل الظفرة (2 جيجاوات) ومجمع محمد بن راشد آل مكتوم للطاقة الشمسية (5 جيجاوات بحلول 2030) تؤكد شهية المستثمرين. الارتفاع في الإنتاج المتغير يسرع الاستثمار في التنبؤ المتقدم، وبرامج الاستجابة للطلب، والمكثفات المتزامنة لحماية استقرار الشبكة. استراتيجيات المرافق تجمع القدرة الشمسية بشكل متزايد مع تخزين طاقة البطاريات لتقديم إمداد على مدار الساعة، كما يتضح من مجمع 5.2 جيجاوات للطاقة الكهروضوئية مع 19 جيجاوات ساعة من البطاريات المعلن عنه لأبوظبي(1)فريق تحرير زاوية، "أبوظبي تطلق مشروع الطاقة الشمسية + التخزين الجيجي على مدار الساعة،" zawya.com.

مبادرات الهيدروجين الأخضر تعزز تكامل الطاقة المتجددة في الشبكة

تستهدف الاستراتيجية الوطنية للهيدروجين 1.4 مليون طن من الإنتاج بحلول 2031 و15 مليون طن بحلول 2050. مسارات تحويل الطاقة إلى غاز إلى طاقة ستحول فائض الطاقة الشمسية إلى توليد قابل للتوزيع، محاذية فائض الطاقة المتجددة مع فترات الذروة في سوق الطاقة الإماراتي. خطاب نوايا مصدر لعام 2025 مع OMV لتطوير الهيدروجين الأخضر والوقود الإلكتروني يوضح الاهتمام متعدد القطاعات. الموارد الشمسية الوفيرة وأنابيب الغاز الموجودة تخلق ميزة تكلفة تدعم خطط شبكة هيدروجين بطول 2,200 كيلومتر بحلول 2040. المرونة الناتجة تدعم اختراق متجدد أعلى بينما تضع الأساس لتصدير ما يصل إلى 25% من الطلب العالمي على الهيدروجين منخفض الكربون بحلول 2030.

تشغيل وحدات براكة النووية إضافة قدرة الحمولة الأساسية

التشغيل التجاري الكامل للوحدة الرابعة في براكة في سبتمبر 2024 وفر 5.6 جيجاوات من الحمولة الأساسية الخالية من الكربون، لإمداد 25% من الكهرباء الوطنية وتجنب 22 مليون طن من ثاني أكسيد الكربون سنوياً. الإنتاج المتوقع يثبت التردد في سوق الطاقة الإماراتي الذي يعتمد بشكل متزايد على الطاقة الشمسية ويقلل الاعتماد على واردات الغاز. النجاح يحفز دراسات الجدوى لموقع نووي ثان ومذكرة تفاهم مع GE Vernova Hitachi (مايو 2025) لاستكشاف مفاعلات صغيرة معيارية BWRX-300(2)GE Vernova، "مؤسسة الإمارات للطاقة النووية و GE Vernova Hitachi توقعان مذكرة تفاهم حول المفاعلات الصغيرة المعيارية،" gevernova.com. تنوع الطاقة النووية يعزز أمن الطاقة ويساعد الإمارات على مواءمة تعهدها بصافي الصفر 2050.

تحرير سوق الكهرباء بالجملة ومشاركة منتجي الطاقة المستقلين الخاصين

الانتقال المرحلي من المرافق المتكاملة عمودياً نحو العطاءات التنافسية يخفض التعريفات ويحشد الاستثمار الأجنبي المباشر. شركة الإمارات للمياه والكهرباء (EWEC) في أبوظبي تشتري الآن القدرة من خلال مزادات عكسية تضع بانتظام معايير أسعار إقليمية. اتفاقية أبريل 2025 لإعادة تشكيل محطة الشويهات 1 بقدرة 1.1 جيجاوات توضح كيف يتم هيكلة أصول الاحتياط المرنة تحت إطار اتفاقيات شراء الطاقة الجديدة. التحرير يساعد سوق الطاقة الإماراتي على امتصاص نمو الطلب السريع دون إرهاق الميزانية العامة، بينما الرقابة المنضبطة تحافظ على موثوقية الخدمة.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تقلبات أسعار الغاز تتحدى قدرة التوليد الحراري على المنافسة | -21.1% | وطنياً، مع تأثير أكبر على أبوظبي | المدى المتوسط (2-4 سنوات) |

| احتقان الشبكة في الإمارات الشمالية يحد من تكامل مشاريع الطاقة المتجددة | -15.1% | الإمارات الشمالية (الشارقة، عجمان، أم القيوين، رأس الخيمة، الفجيرة) | المدى القصير (≤ سنتان) |

| تعقيد تحديث محطات التوليد المشترك للمياه والكهرباء يبطئ إزالة الكربون | -9.3% | المناطق الساحلية، خاصة أبوظبي | المدى المتوسط (2-4 سنوات) |

| محدودية موارد الرياح البرية مقارنة بالطاقة الشمسية تقلل تنويع التكنولوجيا | -6.0% | وطنياً | المدى الطويل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

تقلبات أسعار الغاز تتحدى قدرة التوليد الحراري على المنافسة

ارتفعت واردات الغاز الطبيعي مع نضوج الحقول المحلية، مما يعرض سوق الطاقة الإماراتي لتقلبات الأسعار العالمية. عندما تضاعفت أسعار الغاز الطبيعي المسال الفورية خلال 2022-2023، أصبح التوليد بالغاز أقل قدرة على المنافسة من مزادات الطاقة الشمسية بـ 0.02 دولار أمريكي/كيلووات ساعة. تهدف عقود الإمداد طويلة الأجل وتوسع أدنوك في المنابع إلى حماية المولدات، إلا أن عدم اليقين يعقد تمويل مشاريع حرارية جديدة. المطورون يجمعون بشكل متزايد محطات الغاز مع احتجاز الكربون أو أدوار الذروة فقط للتخفيف من التقلبات مع الاحتفاظ بالمرونة الأساسية مع ارتفاع اختراق الطاقة المتجددة.

احتقان الشبكة في الإمارات الشمالية يحد من تكامل مشاريع الطاقة المتجددة

تم تصميم خطوط النقل في الإمارات الشمالية لأنماط الأحمال التراثية وتعمل الآن بالقرب من الحدود الحرارية خلال ساعات الذروة. التقليصات تهدد اقتصاديات المشاريع، مما يحفز برنامج تطوير شبكة ذكية بقيمة 17.6 مليار دولار أمريكي مبرمج حتى 2027. التطويرات تشمل تصنيف الخط الديناميكي، والموصلات عالية الحرارة، وإدارة الاحتقان القائمة على الذكاء الاصطناعي لإطلاق قدرة الاستضافة لأصول شمسية جديدة. حتى اكتمال الأعمال، قد يفضل المطورون أبوظبي ودبي، مما يديم الاختلالات الإقليمية في سوق الطاقة الإماراتي.

تحليل القطاعات

حسب مصدر توليد الطاقة: النووية تعيد تشكيل مزيج الحمولة الأساسية

وفرت المحطات الحرارية 77.5% من التوليد في 2024، مما يعطي هذا القطاع الحصة الرائدة في سوق الطاقة الإماراتي لإمداد الحمولة الأساسية(3)جمعية الطاقة النووية العالمية، "ورقة حقائق محطة براكة للطاقة النووية،" world-nuclear.org. التوربينات الغازية في مجموعة الإمارات العالمية للألمنيوم - الطويلة (2,620 ميجاوات) وحصيان (2,400 ميجاوات) تؤمن تغطية ذروة الطلب، إلا أن تزايد التعرض لأسعار الغاز يخفف النمو المستقبلي للقدرة. سيرتفع حجم سوق الطاقة الإماراتي المنسوب للأصول الحرارية بشكل متواضع حتى 2030، لكن حصتها النسبية ستنزلق لصالح خيارات منخفضة الكربون. السياسة البيئية، ومناقشات تسعير الكربون، وأهداف إزالة الكربون من الشركات تعزز التحول نحو الطاقة النظيفة حتى مع احتفاظ أصول الغاز التراثية بدور توازن حاسم.

سجلت قدرة الطاقة المتجددة معدل نمو سنوي مركب متوقع قدره 13.5% لـ 2025-2030، الأسرع في سوق الطاقة الإماراتي. تهيمن مشاريع المرافق، مستفيدة من مواقع صحراوية شاسعة وعقود إيجار أراض رخيصة لتحقيق تعريفات قياسية عالمية. مقترنة مع براكة، تدفع الطاقات المتجددة انحداراً هيكلياً في كثافة انبعاثات الشبكة من 0.42 كيلوغرام ثاني أكسيد الكربون/كيلووات ساعة في 2023 إلى 0.29 كيلوغرام ثاني أكسيد الكربون/كيلووات ساعة متوقع بحلول 2030. توفر النووية الآن 25% من الطلب، مقدمة أرضية موثوقة تسمح لمشغلي النظام بتقليل إنتاج الغاز خلال فترات التوليد الشمسي العالي.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب قطاع المستخدم النهائي: مراكز البيانات تدفع ارتفاع الطلب

احتفظت المرافق بـ 62.5% من حجم سوق الطاقة الإماراتي في 2024، مما يعكس الشراء المركزي للطاقة بالجملة(4)مرافق الطاقة، "هيئة كهرباء ومياه دبي تنشر نظام الاستعادة التلقائية للشبكة الذكية،" energy-utilities.com. التحول الرقمي داخل طاقة وهيئة كهرباء ومياه دبي يطلق كفاءات تشغيلية من خلال إدارة الأصول القائمة على الذكاء الاصطناعي والصيانة التنبؤية. من جانب الطلب، أعلن مشغلو مراكز البيانات الفائقة النطاق عن خطوط أنابيب قدرة جديدة بـ 500 ميجاوات، مما يكثف الضغط على المرافق لتقديم خيارات طاقة متجددة ومطابقة طاقة نظيفة على مدار الساعة.

الطلب السكني، رغم صغره اليوم، مقرر للتوسع بمعدل نمو سنوي مركب قدره 11% من 2025-2030. اعتماد المنازل الذكية ولوائح الطاقة الكهروضوئية على الأسطح في دبي تساهم في ارتفاع التوليد خلف العداد الذي يخفف حمل الشبكة خلال ساعات النهار. أحمال التبريد تمثل ما يصل إلى 43% من استهلاك الكهرباء المنزلية خلال ذرى الصيف. طرح العدادات الذكية تحت برنامج هيئة كهرباء ومياه دبي البالغ 7 مليارات درهم يعطي المستهلكين بيانات استخدام مفصلة ويسهل تعريفات وقت الاستخدام التي تسطح ذرى النظام عبر سوق الطاقة الإماراتي.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

التحليل الجغرافي

أبوظبي تستضيف أكثر من نصف القدرة المركبة وهي موطن محطة براكة بقدرة 5.6 جيجاوات، التي وحدها توفر 25% من الطلب الوطني. مشروع الإمارة للطاقة الشمسية مع التخزين بقدرة 5.2 جيجاوات مقترن مع 19 جيجاوات ساعة من البطاريات لتوزيع 1 جيجاوات من طاقة متجددة أساسية، وهو مشروع فريد من نوعه يعيد تعريف افتراضات ائتمان القدرة في سوق الطاقة الإماراتي(1). شركة الإمارات للمياه والكهرباء حجزت بالفعل أراض لـ 4.6 جيجاوات إضافية من مشاريع الطاقة الشمسية وطاقة الرياح البرية، مما يدعم هدف أبوظبي للوصول إلى مزيج طاقة نظيفة بنسبة 60% بحلول 2030.

دبي، من خلال مجمع محمد بن راشد آل مكتوم للطاقة الشمسية، ستصل إلى 5 جيجاوات بحلول 2030، دعماً لطموح الإمارة بـ 75% طاقة نظيفة بحلول 2050. برنامج هيئة كهرباء ومياه دبي للشبكة الذكية البالغ 7 مليارات درهم يركب أكثر من 2 مليون عداد ذكي ويؤتمت 100% من المحطات الفرعية الأساسية للتعامل مع تدفقات الطاقة ثنائية الاتجاه. محطة فرعية 400/132 كيلوفولت طرحت للعطاء في 2024 ستعزز قدرة التصدير نحو الإمارات الشمالية بمجرد تشغيلها في الربع الرابع 2027(1)فريق تحرير زاوية، "أبوظبي تطلق مشروع الطاقة الشمسية + التخزين الجيجي على مدار الساعة،" zawya.com. هذه الاستثمارات تساعد دبي على تخفيف تقلبات الإنتاج الشمسي والحفاظ على أعلى مؤشرات موثوقية الإمداد في سوق الطاقة الإماراتي.

الشارقة وعجمان وأم القيوين ورأس الخيمة والفجيرة معاً تحتل أقل من 10% من إجمالي القدرة، إلا أن طلبها ينمو بوتيرة أسرع بسبب التوسع الصناعي والنمو السكاني. احتقان الشبكة يحد من تكامل الطاقة المتجددة، مما يحفز السلطات الاتحادية على إعطاء الأولوية لتطويرات النقل في الشبكة الذكية الوطنية البالغة 17.6 مليار دولار أمريكي. حوافز الشارقة التجريبية للطاقة الكهروضوئية على الأسطح وقانون كفاءة الطاقة في رأس الخيمة توضح كيف تواءم الإمارات الأصغر الأهداف الوطنية مع تفصيل السياسات حسب إمكانات الموارد المحلية. إضافات القدرة المتوازنة عبر جميع الإمارات ستعزز مرونة النظام وتساعد على تجنب مخاطر التركز المفرط في سوق الطاقة الإماراتي.

المشهد التنافسي

يضم سوق الطاقة الإماراتي مرافق متكاملة عمودياً-طاقة وهيئة كهرباء ومياه دبي وشركة الإمارات للمياه والكهرباء-التي تتحكم في معظم التوليد وجميع أصول النقل والتوزيع معاً. أعلنت طاقة عن إيرادات بقيمة 14.2 مليار درهم للربع الأول 2025، بارتفاع 3.8% على أساس سنوي يُنسب إلى حد كبير لأرباح النقل والتوزيع. هذه الشركات الراسخة تعيد موقعها كميسرين لتحول الطاقة، وضع مسارات تخفيض الانبعاثات والاستثمار المشترك في مشاريع متجددة كبيرة إلى جانب مطورين دوليين.

نماذج الشراكة تهيمن على مشاريع البناء الجديدة. شركة الإمارات للمياه والكهرباء، وطاقة (60%)، وإنجي (20%)، وسوميتومو (20%) يعيدون تشكيل محطة الشويهات 1 بقدرة 1.1 جيجاوات إلى أصل قدرة احتياط تحت اتفاقية شراء طاقة لـ 15 عاماً تبدأ في 2027. نهج مصدر في المشاريع المشتركة مع إي دي إف للطاقة المتجددة وأكوا باور وجينكو سولار يسرع توظيف رأس المال مع توزيع المخاطر. عملية العطاء التنافسية تكافئ المناقصين الذين يجمعون التكلفة المنخفضة لرأس المال، والمعرفة التكنولوجية، وسجلات التنفيذ القوية، مما يزيد من احتراف سوق الطاقة الإماراتي.

موفرو الحلول الرقمية يحتلون القيمة في إدارة الشبكة، والتحليلات التنبؤية، وتحسين أداء الأصول. استثمرت حلول المياه في طاقة 95 مليون درهم في منصة سكادا مدفوعة بالذكاء الاصطناعي في ديسمبر 2024، ساعية لتخفيض 10% في خسائر الشبكة. GE Vernova Hitachi وسيمنز إنرجي توفر توربينات متقدمة ومعدات شبكة بينما تستكشف فرص نووية معيارية وتوربينات هيدروجين. الداخلون الجدد للسوق المركزون على تخزين نطاق الشبكة، ومحطات الطاقة الافتراضية، والتوائم الرقمية يموقعون لاستغلال الفراغ الأبيض الناتج عن تزايد التقطع والأطر التنظيمية المتطورة في سوق الطاقة الإماراتي.

قادة صناعة الطاقة في دولة الإمارات العربية المتحدة

-

شركة أبوظبي الوطنية للطاقة ش.م.ع (طاقة)

-

هيئة كهرباء ومياه دبي

-

شركة الإمارات للمياه والكهرباء

-

شركة أكوا باور

-

مؤسسة الإمارات للطاقة النووية

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- مايو 2025: وقعت مؤسسة الإمارات للطاقة النووية مذكرة تفاهم مع GE Vernova Hitachi لاستكشاف مفاعلات BWRX-300 الصغيرة المعيارية ورسم خارطة طريق للتسويق.

- أبريل 2025: وقعت شركة الإمارات للمياه والكهرباء وطاقة وإنجي وسوميتومو اتفاقية شراء طاقة لـ 15 عاماً لتحويل الشويهات 1 إلى منشأة احتياط مرنة بقدرة 1.1 جيجاوات.

- أبريل 2025: اتفقت مصدر و OMV على التعاون في الهيدروجين الأخضر ووقود الطيران المستدام، تقدماً في خطط الوصول إلى 100 جيجاوات من الطاقة المتجددة بحلول 2030.

- يناير 2025: أطلقت مصدر وشركة الإمارات للمياه والكهرباء أول مشروع طاقة شمسية مع تخزين جيجي على مدار الساعة-5.2 جيجاوات كهروضوئية مع 19 جيجاوات ساعة بطاريات-لتوفير 1 جيجاوات طاقة أساسية.

نطاق تقرير سوق الطاقة في دولة الإمارات العربية المتحدة

يتم توليد الطاقة من خلال مصادر أولية مختلفة مثل الفحم والطاقة المائية والشمسية والحرارية. في المرافق، هي خطوة قبل توصيلها للمستخدمين النهائيين. ثم تتبع العملية بالنقل والتوزيع. تحت هذا النظام، يتم توزيع الطاقة المولدة من خلال خطوط عالية الجهد (خطوط النقل) وخطوط منخفضة الجهد (خطوط التوزيع) بناءً على متطلبات المستخدم النهائي.

سوق الطاقة الإماراتي مُقسم حسب مصدر توليد الطاقة والنقل والتوزيع. حسب مصدر توليد الطاقة، السوق مُقسم إلى حراري ومتجدد ومصادر أخرى. يتم تقديم التحليل النوعي فقط لنقل وتوزيع الطاقة. لكل قطاع، تحجيم السوق والتوقعات مبنية على القدرة المركبة، باستثناء نقل وتوزيع الطاقة، الذي سيتم تقديم التحليل النوعي فقط له.

| الحرارية (الغاز الطبيعي والنفط، إلخ) |

| النووية |

| المتجددة (الشمسية وطاقة الرياح، إلخ) |

| السكني |

| التجاري والصناعي |

| المرافق |

| مصدر توليد الطاقة | الحرارية (الغاز الطبيعي والنفط، إلخ) |

| النووية | |

| المتجددة (الشمسية وطاقة الرياح، إلخ) | |

| قطاع المستخدم النهائي | السكني |

| التجاري والصناعي | |

| المرافق |

الأسئلة الرئيسية المُجاب عنها في التقرير

ما هي القدرة المتوقعة لسوق الطاقة الإماراتي بحلول 2030؟

من المتوقع أن يصل سوق الطاقة الإماراتي إلى 53.63 جيجاوات بحلول 2030، ارتفاعاً من 45.56 جيجاوات في 2025.

كم من الكهرباء توفر محطة براكة للطاقة النووية؟

براكة توفر 25% من الطلب الوطني، منتجة حوالي 40 تيراوات ساعة من الكهرباء الخالية من الكربون سنوياً.

أي قطاع توليد ينمو بأسرع وتيرة في سوق الطاقة الإماراتي؟

الطاقة المتجددة-أساساً الطاقة الشمسية واسعة النطاق-هي القطاع الأسرع نمواً، بمعدل نمو سنوي مركب متوقع قدره 13.5% لـ 2025-2030.

لماذا يُعتبر احتقان الشبكة مصدر قلق في الإمارات الشمالية؟

خطوط النقل الموجودة في الشارقة وعجمان وأم القيوين ورأس الخيمة والفجيرة تعمل بالقرب من القدرة، مما يحد من الوصلات المتجددة الجديدة حتى انتهاء تطويرات الشبكة الذكية في 2027.

كيف يغير تحرير السوق أنماط الاستثمار؟

المزادات التنافسية وإطار عمل منتجي الطاقة المستقلين يجذب رأس المال الأجنبي، ويخفض التعريفات، ويسرع نشر أصول الاحتياط المرنة.

ما الدور الذي سيلعبه الهيدروجين الأخضر في استراتيجية الطاقة الإماراتية؟

الهيدروجين الأخضر سيمتص فائض الإنتاج الشمسي، ويوفر التخزين طويل المدى، ويزيل الكربون من القطاعات صعبة الكهربة، ويموقع الإمارات لتوفير ما يصل إلى 25% من الطلب العالمي على الهيدروجين منخفض الكربون بحلول 2030.

آخر تحديث للصفحة في: